Tamanho e Participação do Mercado de Medicamentos de Adalimumabe

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 15.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

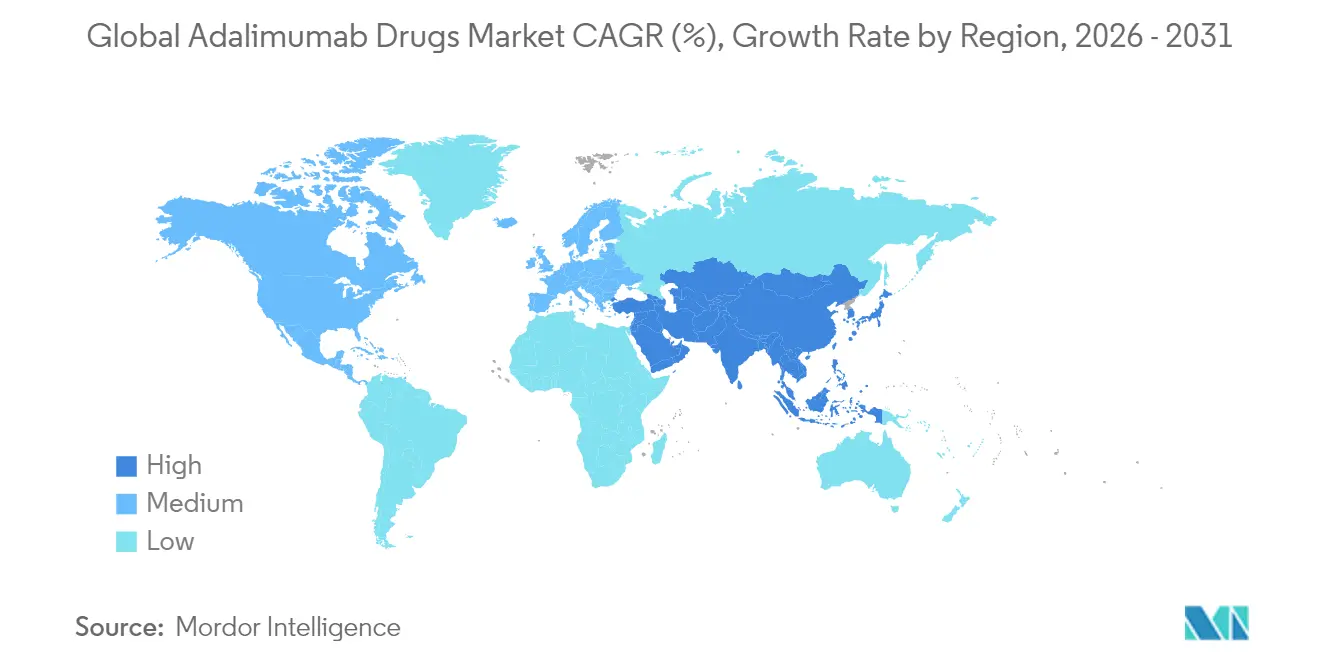

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos de Adalimumabe por Mordor Intelligence

O tamanho do mercado de adalimumabe foi avaliado em USD 14,96 bilhões em 2025 e estima-se que cresça de USD 15,72 bilhões em 2026 para atingir USD 20,09 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031). A forte demanda clínica em distúrbios autoimunes, a rápida penetração de biossimilares após a perda de exclusividade do Humira e a contínua inovação em dispositivos sustentam conjuntamente o impulso de receita. A América do Norte comanda redes de farmácias especializadas de alto custo que protegem os preços premium mesmo com a aceleração das trocas de formulário pelos pagadores, enquanto a Ásia-Pacífico registra a adoção mais rápida com base nas reformas de licitação governamental que ampliam o acesso a biológicos. A intensificação da concorrência entre mais de 10 biossimilares aprovados pela FDA está comprimindo os preços de tabela em até 80%, mas as formulações de alta concentração e sem citrato preservam a diferenciação de valor. A diversificação do pipeline para inibidores de IL-23, como o Skyrizi, e inibidores de Janus quinase, como o Rinvoq, revela a estratégia defensiva do originador em vez de retirada do mercado, garantindo que o mercado de adalimumabe mantenha vitalidade comercial. A integração de farmácias especializadas com plataformas digitais de adesão, aliada a contratos emergentes baseados em resultados, eleva ainda mais os incentivos de troca e reformula a economia das partes interessadas.

Principais Conclusões do Relatório

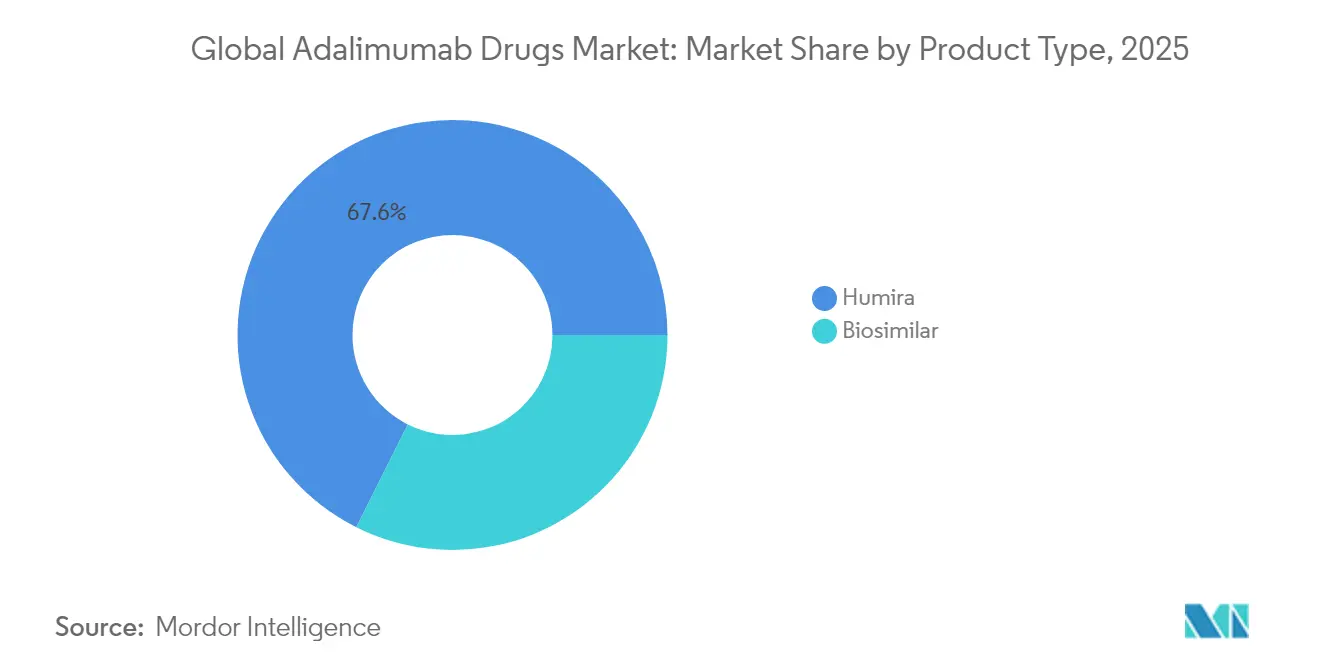

- Por tipo de produto, o Humira sustentou 67,62% da participação de mercado de adalimumabe em 2025, enquanto os biossimilares estão se expandindo a um CAGR de 5,62% até 2031.

- Por indicação, a artrite reumatoide liderou com 37,88% de participação de receita em 2025, enquanto a hidradenite supurativa está projetada para avançar a um CAGR de 5,86% até 2031.

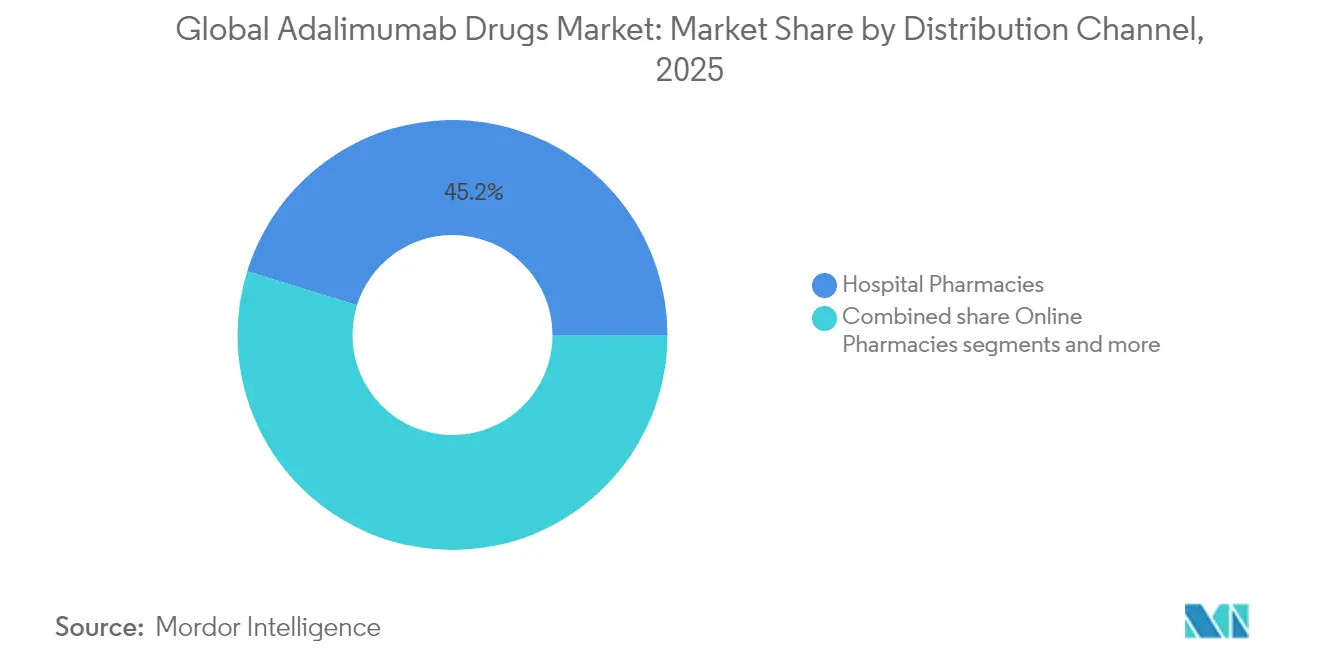

- Por canal de distribuição, as farmácias hospitalares controlaram 45,21% do tamanho do mercado de adalimumabe em 2025, enquanto as farmácias online exibem a trajetória mais rápida a um CAGR de 6,05% ao longo do horizonte de previsão.

- Por geografia, a América do Norte capturou 55,64% da participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar a expansão mais rápida a um CAGR de 5,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos de Adalimumabe

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perda de exclusividade do Humira impulsionando lançamentos de biossimilares | +1.8% | Global, com América do Norte e Europa liderando | Curto prazo (≤ 2 anos) |

| Escalada da prevalência global de doenças autoimunes | +1.2% | Global, com maior impacto em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Aumento da penetração de farmácias especializadas nos EUA | +0.9% | América do Norte, com expansão para mercados desenvolvidos | Médio prazo (2-4 anos) |

| Melhorias em autoinjetores amigáveis ao paciente aumentando a adesão | +0.7% | Global, com mercados premium liderando a adoção | Médio prazo (2-4 anos) |

| Contratos baseados em valor ganhando força na Europa | +0.5% | Europa, com expansão para outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Reformas de licitação governamental na Ásia-Pacífico impulsionando a adoção de biossimilares | +0.3% | Núcleo da Ásia-Pacífico, com efeitos regulatórios secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perda de Exclusividade do Humira Impulsionando Lançamentos de Biossimilares

Uma onda sincronizada de aprovações da FDA colocou mais de 10 biossimilares nas prateleiras dos EUA dentro de dezoito meses do penhasco de patente do Humira, cortando os preços pré-desconto em até 80% e triplicando o volume de prescrições para biossimilares preferidos sob os principais gestores de benefícios de farmácia (PBMs). A orientação atualizada de intercambiabilidade emitida em junho de 2024 reduziu os ciclos de desenvolvimento em 18-24 meses, diminuindo os requisitos de capital e reduzindo as barreiras de entrada. O Simlandi garantiu a intercambiabilidade de primeiro a chegar ao mercado para a concentração alta de 40 mg/0,4 mL que cobre 88% das dispensações nos EUA, restaurando brevemente a alavancagem de preços para seus patrocinadores. No entanto, designações subsequentes para Yuflyma e Hyrimoz eliminaram esse buffer de exclusividade em doze meses, intensificando a erosão de preços. Modelos paralelos de compra direta — exemplificados pelo acordo de dose mensal de USD 525 da Blue Shield of California — demonstram o apetite dos compradores por contornar os spreads dos PBMs.

Escalada da Prevalência Global de Doenças Autoimunes

A população global com artrite reumatoide está crescendo 2-3% ao ano, os casos de psoríase aumentaram 15% desde 2020 e os diagnósticos de doença inflamatória intestinal em economias em desenvolvimento estão crescendo 5-7% ao ano. O aumento da vigilância de doenças, a melhoria dos exames de imagem diagnóstica e a maior expectativa de vida expandem coletivamente as coortes elegíveis para biológicos. Registros de longo prazo revelam redução de mortalidade de 40-50% quando os inibidores de TNF-α são iniciados precocemente, reforçando o posicionamento de biológicos de primeira linha nas diretrizes de tratamento. O pool de pacientes subdiagnosticados da Ásia-Pacífico está transitando para a prevalência tratada à medida que as reformas de reembolso financiam cuidados especializados, desbloqueando crescimento substancial de volume. Indicações emergentes como uveíte não infecciosa e artrite idiopática juvenil ampliam ainda mais os cenários de uso, sustentando a demanda endereçável apesar das classes biológicas competitivas.

Aumento da Penetração de Farmácias Especializadas nos EUA

Os canais especializados processaram aproximadamente 70% das prescrições de adalimumabe em 2025, acima de 50% em 2023, refletindo o impulso dos pagadores em direção a uma supervisão clínica mais rigorosa e melhor captura de custos. Serviços aprimorados de suporte ao paciente — abrangendo treinamento de injeção, análise de adesão e triagem de eventos adversos — elevam as taxas de persistência de 12 meses para 85-90%, significativamente acima da linha de base do varejo. Os volumes de entrega em domicílio aumentaram 40% desde 2024, alinhando-se com a expansão da telemedicina e apoiando o gerenciamento de doenças em casa. Contratos baseados em resultados, nos quais os bônus das farmácias dependem de marcadores laboratoriais validados ou frequência de hospitalização, estão sendo pilotados por dois dos três principais PBMs. Esses modelos incentivam a troca oportuna para biossimilares intercambiáveis uma vez demonstrada alta adesão, multiplicando a pressão sobre os preços dos incumbentes.

Melhorias em Autoinjetores Amigáveis ao Paciente Aumentando a Adesão

Os designers de dispositivos introduziram autoinjetores de grande volume capazes de administrar soluções de alta viscosidade de 5,5 mL sem desconforto para o paciente. As formulações sem citrato reduzem as pontuações de dor no local de injeção em 30-40%, um determinante significativo da persistência no mundo real. Dispositivos habilitados para Bluetooth ou conectados por celular se integram perfeitamente com aplicativos de gerenciamento de doenças, fornecendo aos clínicos painéis de adesão em tempo real. As plataformas reutilizáveis eletromecânicas atingem mais de 90% de cumprimento ao longo de doze meses versus 75% para seringas descartáveis, de acordo com pesquisas de indicações cruzadas. Essas melhorias não apenas reforçam a satisfação do paciente, mas também fortalecem a confiança dos pagadores na troca de pacientes estáveis para biossimilares de menor custo equipados com sistemas de administração premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium de biológicos em mercados de baixa renda | -0.8% | Mercados emergentes, particularmente África Subsaariana e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Obstáculos de intercambiabilidade para biossimilares nos EUA | -0.6% | América do Norte, com repercussão regulatória para outros mercados | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de frio em mercados emergentes | -0.4% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Relutância dos médicos em trocar pacientes estáveis na Ásia-Pacífico | -0.3% | Núcleo da Ásia-Pacífico, com fatores culturais influenciando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium em Mercados de Baixa Renda

Em muitas economias em desenvolvimento, uma única dose mensal de adalimumabe supera a renda familiar média, levando à descontinuação do tratamento ou à não iniciação completa. Os orçamentos governamentais de medicamentos alocam menos de 5% para produtos farmacêuticos especializados, restringindo a cobertura a uma fração dos pacientes clinicamente elegíveis. A fabricação local de biossimilares ainda não desbloqueou descontos significativos, com os custos de conformidade mantendo os custos unitários em 60-70% dos níveis do originador. Os riscos de importação paralela desencorajam esquemas de preços diferenciados que poderiam ampliar a acessibilidade. Sem vias estruturadas de avaliação de tecnologia em saúde, os comitês de reembolso têm dificuldade em justificar o desvio orçamentário para biológicos, prolongando a latência de acesso e achatando as curvas de adoção.

Gargalos na Cadeia de Frio em Mercados Emergentes

Excursões de temperatura acima de 8 °C afetam 25-40% das remessas de biológicos em climas tropicais, resultando em desperdício de produto que infla os custos efetivos da terapia. Redes elétricas intermitentes e capacidade limitada de caminhões refrigerados dificultam o fornecimento consistente, especialmente em províncias remotas. A logística da cadeia de frio adiciona USD 200-500 por remessa na Ásia emergente em comparação com USD 50-100 em nações desenvolvidas, comprimindo as margens dos distribuidores. Menos de 30% das instalações de saúde periféricas possuem monitoramento de temperatura validado, violando os mandatos de armazenamento da OMS. Essas ineficiências desencorajam os atacadistas de estocar biológicos, reduzindo a disponibilidade fora dos principais centros urbanos e amortecendo as trajetórias de demanda regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biossimilares Aceleram o Realinhamento do Mercado

Os biossimilares capturaram volume crescente, mas o Humira ainda detinha 67,62% da participação de mercado de adalimumabe em 2025 graças a programas de preferência médica consolidados e assistência de copagamento. O vigoroso CAGR de 5,62% projetado para biossimilares ilustra a alavancagem dos pagadores após aprovações intercambiáveis que autorizam a substituição no nível da farmácia sem intervenção do prescritor. O foco competitivo centra-se em formulações de alta concentração e sem citrato, a apresentação que representa quase nove em cada dez injeções nos EUA. A janela de exclusividade inicial do Simlandi elevou temporariamente seu preço líquido realizado, mas os entrantes subsequentes como o Yuflyma rapidamente anularam esse prêmio, reinstaurando o impulso descendente de preços. A plataforma de marca própria da Quallent Pharmaceuticals agrega fornecimento de múltiplas fontes, permitindo que empregadores adquiram adalimumabe sem marca por menos de um quarto do preço líquido do Humira em 2023. Em escala global, os biossimilares sem marca já representam 15-20% do tamanho do mercado de adalimumabe em licitações de grandes pagadores, sinalizando uma tendência irreversível de comoditização.

Os fabricantes buscam diferenciação por meio de ecossistemas de dispositivos e serviços abrangentes ao paciente, em vez de variância molecular. Autoinjetores reutilizáveis eletromecânicos combinados com monitoramento digital de adesão oferecem benefícios clínicos tangíveis que justificam prêmios de preço modestos sobre biossimilares com desconto que carecem de tais integrações. O pivô estratégico da AbbVie em direção a novos mecanismos — mais visivelmente o bloqueio de IL-23 com Skyrizi e a seletividade JAK1 com Rinvoq — visa proteger os ganhos da franquia à medida que a receita do adalimumabe diminui. Apesar da promessa do pipeline, a adoção entre indicações de ativos de próxima geração canibaliza parcialmente a demanda pelo Humira, ampliando o espaço de crescimento dos biossimilares. As mudanças regulatórias que encurtam os prazos de aprovação em quase dois anos encorajam ainda mais novos entrantes, garantindo uma rotatividade competitiva sustentada até 2031.

Por Indicação: Artrite Reumatoide Lidera; Hidradenite Supurativa Cresce Rapidamente

A artrite reumatoide absorveu 37,88% da receita de 2025, uma participação fundamentada em algoritmos clínicos bem validados que programam a inibição de TNF-α no início da cascata de tratamento. No entanto, inibidores seletivos de JAK e moduladores de IL-6 estão gradualmente deslocando o adalimumabe em pacientes recém-diagnosticados, moderando a trajetória futura do segmento. A hidradenite supurativa emerge como a de crescimento mais rápido, impulsionada por um CAGR de 5,86% até 2031 com maior conscientização dos clínicos e ausência de alternativas biológicas com eficácia comparável. A artrite psoriásica e a espondilite anquilosante mantêm expansão estável de dígito médio único, aproveitando modalidades de imagem aprimoradas que aceleram o diagnóstico preciso. Os segmentos de doença inflamatória intestinal experimentam fortunas mistas: a doença de Crohn persiste dadas as vantagens de adiamento cirúrgico, enquanto a colite ulcerativa enfrenta pressão de margem do posicionamento mais rígido nas diretrizes que promovem vedolizumabe e ustekinumabe.

A psoríase em placas, outrora um motor central de crescimento, agora enfrenta benchmarks superiores de limpeza da pele de biológicos direcionados a IL-17 e IL-23 que corroem a participação de prescrições de adalimumabe. A artrite idiopática juvenil e a uveíte permanecem nichos, porém estáveis, limitadas por considerações de segurança pediátrica que retardam a penetração de biossimilares. A mudança progressiva para indicações dermatológicas e oftalmológicas mais raras aumenta a flexibilidade de preços devido à concorrência terapêutica limitada. Consequentemente, os profissionais de marketing farmacêutico priorizam programas de expansão de rótulo em doenças pouco atendidas para compensar a erosão no mercado principal e defender o tamanho geral do mercado de adalimumabe contra as classes de próxima geração.

Por Canal de Distribuição: Dispensação Digital Redefine os Modelos de Acesso

As farmácias hospitalares retiveram 45,21% do tamanho do mercado de adalimumabe em 2025 graças aos serviços de infusão integrados e às equipes integradas de gerenciamento de doenças. No entanto, os canais online e de pedidos por correio estão escalando mais rapidamente, com CAGR de 6,05% previsto à medida que os pacientes gravitam em direção à entrega em domicílio e pacotes de consulta virtual. Os pontos de venda no varejo estão cada vez mais fazendo parcerias com redes de farmácias especializadas para salvaguardar a relevância, terceirizando serviços clínicos de alto contato que não conseguem replicar economicamente. Os terapêuticos digitais agora se conectam diretamente aos fluxos de trabalho de dispensação, transmitindo dados de adesão e sintomas de volta aos prescritores, o que por sua vez permite ajustes dinâmicos de terapia sem consultas físicas.

Os fabricantes adotaram o engajamento omnicanal ao combinar coaching de enfermeiros, lembretes móveis de injeção e coordenação de reabastecimento em plataformas de clique único. Esses serviços de valor agregado, financiados em parte por contratos baseados em resultados, elevam as métricas de satisfação do paciente para 90% versus 75% na retirada convencional em lojas físicas. Os reguladores incentivam essa inovação sob orientação de produtos combinados que esclarece os requisitos de qualidade para conjuntos de medicamento-dispositivo-software. O cenário de distribuição, portanto, migra para um modelo híbrido onde os ambientes hospitalares gerenciam a iniciação e casos complexos, enquanto as doses de manutenção crônica fluem por meio de logística direta ao paciente digitalmente otimizada.

Análise Geográfica

A América do Norte gerou 55,64% da receita de 2025 e permanece o eixo da disrupção competitiva devido às regras de substituição de biossimilares orientadas pelos pagadores. Quatro biossimilares agora detêm status de intercambiabilidade, introduzindo substituição automática no nível da farmácia e comprimindo os ciclos de fidelidade à marca. A proliferação de farmácias especializadas garante uma gestão robusta da cadeia de frio e monitoramento clínico em tempo real, apoiando a continuação da alta utilização de biológicos apesar das negociações de preços intensificadas. No entanto, mandatos de transparência e projetos de lei de preços de referência em nível estadual aplicam pressão incremental sobre a realização de preços líquidos, levando os fabricantes a refinar as táticas de contratação em torno de garantias de resultados documentados.

A Europa adota arranjos sofisticados baseados em valor, com agências de avaliação de tecnologia em saúde vinculando o reembolso a melhorias na escala de gravidade em dermatologia ou pontuações compostas em reumatologia. A aquisição orientada por licitação elevou a penetração de biossimilares acima de 25% na Alemanha, Países Baixos e França, enquanto Itália e Espanha ficam para trás devido a atualizações mais lentas de formulário. A relutância dos médicos em trocar pacientes estáveis persiste, embora os mandatos nacionais de troca nos estados escandinavos exibam taxas de adesão superiores a 85% dentro de doze meses da promulgação da política. As revisões regulatórias centralizadas sob o caminho simplificado de biossimilares da Agência Europeia de Medicamentos agora permitem a aceitação de dossiê em apenas 150 dias, reduzindo aproximadamente um ano dos prazos históricos.

A Ásia-Pacífico registra o maior crescimento regional a um CAGR de 5,71%, impulsionada pelo aumento da cobertura de seguros da classe média e reformas de licitação pública que favorecem biossimilares produzidos domesticamente. As rodadas de aquisição baseadas em volume da China reduziram os preços do adalimumabe em mais de 75%, acendendo a elasticidade da demanda que compensa a contração da margem unitária. A demografia super-envelhecida do Japão sustenta o uso de linha de base consistente, enquanto o Esquema de Benefícios Farmacêuticos da Austrália garante ciclos de reembolso previsíveis atraentes para fornecedores multinacionais. A Índia exemplifica um mercado de duas vias: os centros terciários urbanos exibem taxas de adoção próximas às médias da OCDE, enquanto os distritos rurais permanecem com restrições de fornecimento devido à infraestrutura inadequada de cadeia de frio. Em todo o Sudeste Asiático, a convergência regulatória coordenada da ASEAN visa acelerar as aprovações de biossimilares, potencialmente alinhando as revisões nacionais dentro de uma janela de dois anos e ampliando o aumento da demanda regional.

Cenário Competitivo

O mercado de adalimumabe opera com concentração moderada: a AbbVie retém a maior participação individual, mas os cinco principais fornecedores coletivamente detêm participação significativa, refletindo um oligopólio disperso, porém estruturado. A estratégia da AbbVie gira em torno da rápida migração de receita para Skyrizi e Rinvoq, protegendo os ganhos corporativos da atrito do Humira. Os concorrentes de biossimilares — Teva/Alvotech, Celltrion, Boehringer Ingelheim, Sandoz, Viatris, Fresenius Kabi — implantam preços diferenciados, alianças de marca própria e diferenciação de dispositivos para conquistar nichos. Os gestores de benefícios de farmácia exercem alavancagem sem precedentes, estruturando formulários que priorizam as ofertas de menor custo líquido e às vezes retiram completamente o Humira originador da lista.

As corridas armamentistas tecnológicas agora complementam as disputas de preços. Autoinjetores conectados, dispositivos eletromecânicos reutilizáveis e sistemas de administração no corpo, como o enFuse, são centrais para as mensagens da próxima fase que transcendem a igualdade molecular. Os fabricantes apoiam essas ferramentas com painéis em tempo real, gerando conjuntos de dados de adesão desidentificados que reforçam os dossiês de custo-efetividade. Parcerias de fabricação regional — exemplificadas pelas alianças da Fresenius Kabi com CDMOs coreanos — encurtam as cadeias de fornecimento e isolam o risco logístico. Enquanto isso, entrantes apoiados por capital de risco exploram formulações de ultra-baixo volume de alta concentração destinadas a injeções de cinco segundos, um potencial disruptor das hierarquias de dispositivos estabelecidas. O campo competitivo é, portanto, definido menos pelo status de patente e mais pela agilidade de execução em fabricação, integração de saúde digital e sofisticação de contratação com pagadores.

Líderes do Setor de Medicamentos de Adalimumabe

AbbVie Inc

Amgen Inc

Cadila Healthcare Ltd

Hetero Healthcare Limited

Pfizer Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A FDA concedeu ao Yuflyma (adalimumabe-aaty) o status de intercambiabilidade, marcando o quarto biossimilar elegível para substituição em farmácia e comprimindo a exclusividade restante do Humira nos EUA.

- Outubro de 2024: Bio-Thera e Gedeon Richter fecharam um acordo de comercialização de USD 110 milhões para um biossimilar do Stelara, sinalizando diversificação geográfica além do adalimumabe enquanto aproveitam plataformas de distribuição compartilhadas

Escopo do Relatório do Mercado Global de Medicamentos de Adalimumabe

De acordo com o escopo do relatório, o Adalimumabe, que é um produto patenteado da Abbott, é um medicamento utilizado para o tratamento de colite ulcerativa, artrite psoriásica e artrite reumatoide. Também é conhecido como HUMIRA, destinado à injeção subcutânea. Pode ajudar a prevenir condições que causam danos ao organismo. O mercado de medicamentos de adalimumabe é segmentado por tipo de doença e geografia. O Mercado de Medicamentos de Adalimumabe é Segmentado por Tipo de Doença (Artrite Reumatoide, Artrite Psoriásica, Doença de Crohn, Colite Ulcerativa, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Biológicos (Humira) |

| Biossimilares |

| Artrite Reumatoide |

| Artrite Psoriásica |

| Espondilite Anquilosante |

| Doença de Crohn |

| Colite Ulcerativa |

| Psoríase em Placas |

| Hidradenite Supurativa |

| Artrite Idiopática Juvenil |

| Uveíte |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Biológicos (Humira) | |

| Biossimilares | ||

| Por Indicação | Artrite Reumatoide | |

| Artrite Psoriásica | ||

| Espondilite Anquilosante | ||

| Doença de Crohn | ||

| Colite Ulcerativa | ||

| Psoríase em Placas | ||

| Hidradenite Supurativa | ||

| Artrite Idiopática Juvenil | ||

| Uveíte | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Medicamentos de Adalimumabe?

O Mercado Global de Medicamentos de Adalimumabe está projetado para registrar um CAGR de 5,05% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado Global de Medicamentos de Adalimumabe?

AbbVie Inc, Amgen Inc, Cadila Healthcare Ltd, Hetero Healthcare Limited e Pfizer Inc são as principais empresas que operam no Mercado Global de Medicamentos de Adalimumabe.

Qual é a região de crescimento mais rápido no Mercado Global de Medicamentos de Adalimumabe?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado Global de Medicamentos de Adalimumabe?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de Medicamentos de Adalimumabe.

Quais anos este Mercado Global de Medicamentos de Adalimumabe cobre?

O relatório cobre o tamanho histórico do Mercado Global de Medicamentos de Adalimumabe para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado Global de Medicamentos de Adalimumabe para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: