急性骨髄性白血病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

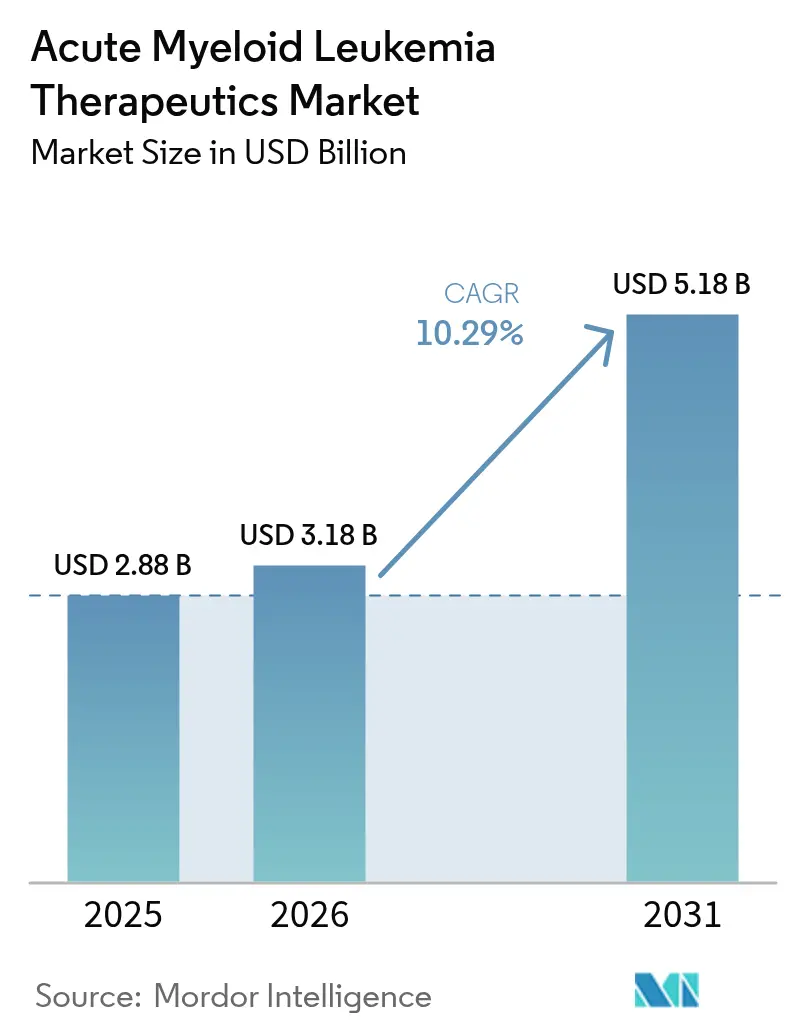

| 市場規模 (2026) | 3.18 十億米ドル |

| 市場規模 (2031) | 5.18 十億米ドル |

| 成長率 (2026 - 2031) | 10.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる急性骨髄性白血病治療薬市場分析

急性骨髄性白血病治療薬市場規模は2025年に28億8,000万米ドルと評価され、2026年の31億8,000万米ドルから2031年には51億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは10.29%です。治療的イノベーションは、FLT3、IDH1/2、BCL-2、メニンなどの精密な分子的弱点を利用した標的療法へと、広域スペクトル化学療法から臨床実践をシフトさせています。規制当局は審査期間を短縮しており、その結果、複数のファーストインクラス承認が即座に商業的な普及につながっています。ベンチャー投資および大型ライセンス契約が探索プログラムに新たな資本を注入する一方、次世代シーケンシング(NGS)診断は実用可能な変異を特定することで治療対象集団を拡大しています。化学療法は依然として治療量を支配していますが、商業的な注目は現在、入院の必要性を低減し、アドヒアランスを高め、特に虚弱な高齢者の生存率を改善する経口標的併用療法に集まっています。サプライチェーンの脆弱性と遺伝子検査コストの上昇が見通しを抑制していますが、長期的な成長軌道を妨げるものではありません。

主要レポートのポイント

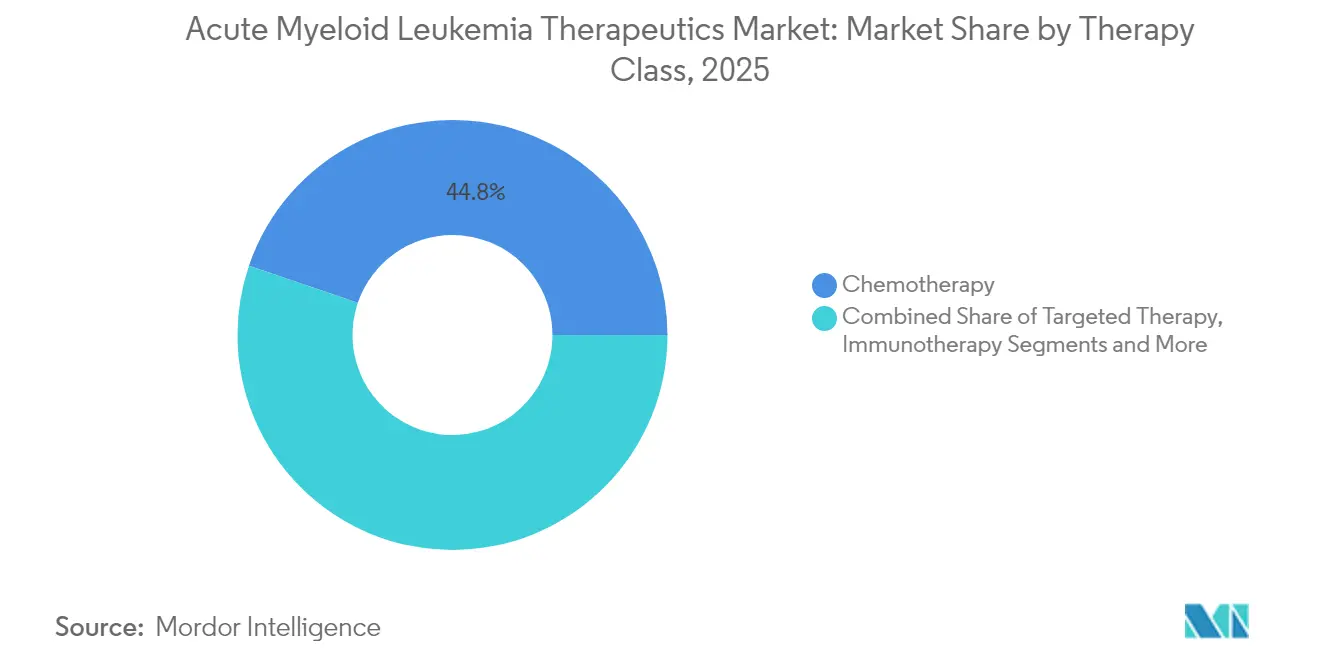

- 治療クラス別 – 化学療法は2025年の急性骨髄性白血病治療薬市場シェアの44.78%を維持した一方、免疫療法は2031年までに最速の12.14% CAGRを記録すると予測されています。

- メカニズム/分子標的別では、FLT3阻害薬が2025年に23.21%の収益シェアでリードし、BCL-2阻害薬はすべての分子標的の中で最高となる13.22% CAGRで拡大すると予想されています。

- 患者年齢層別では、18~64歳の成人が2025年に50.86%のシェアを占め、65歳以上のコホートは忍容性の高い経口レジメンに牽引されて12.06% CAGRで成長する見込みです。

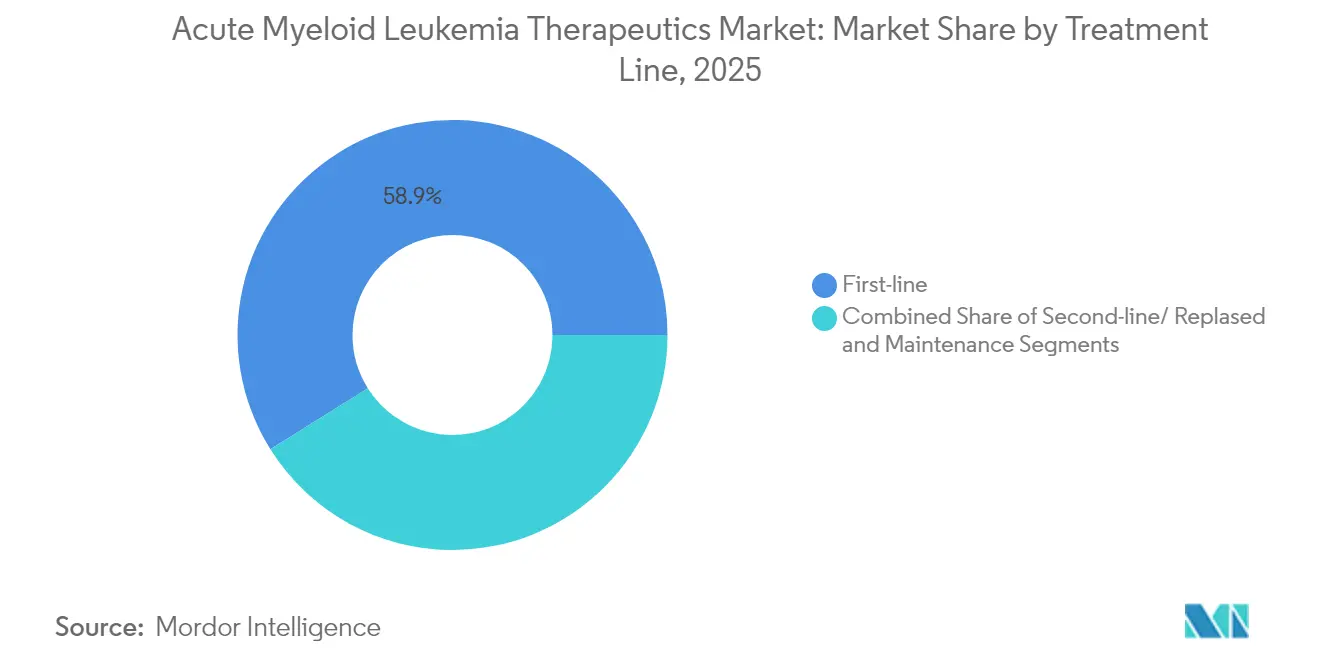

- 治療ライン別では、一次治療が2025年に58.92%のシェアを占めましたが、生存率の改善により複数の治療ラインが可能となることから、二次治療/再発治療は13.07% CAGRで上昇すると予測されています。

- エンドユーザー別では、病院が2025年に58.12%のシェアを獲得し、在宅・外来設定は在宅輸液の償還に支えられて13.34% CAGRで最も急成長するチャネルとなっています。

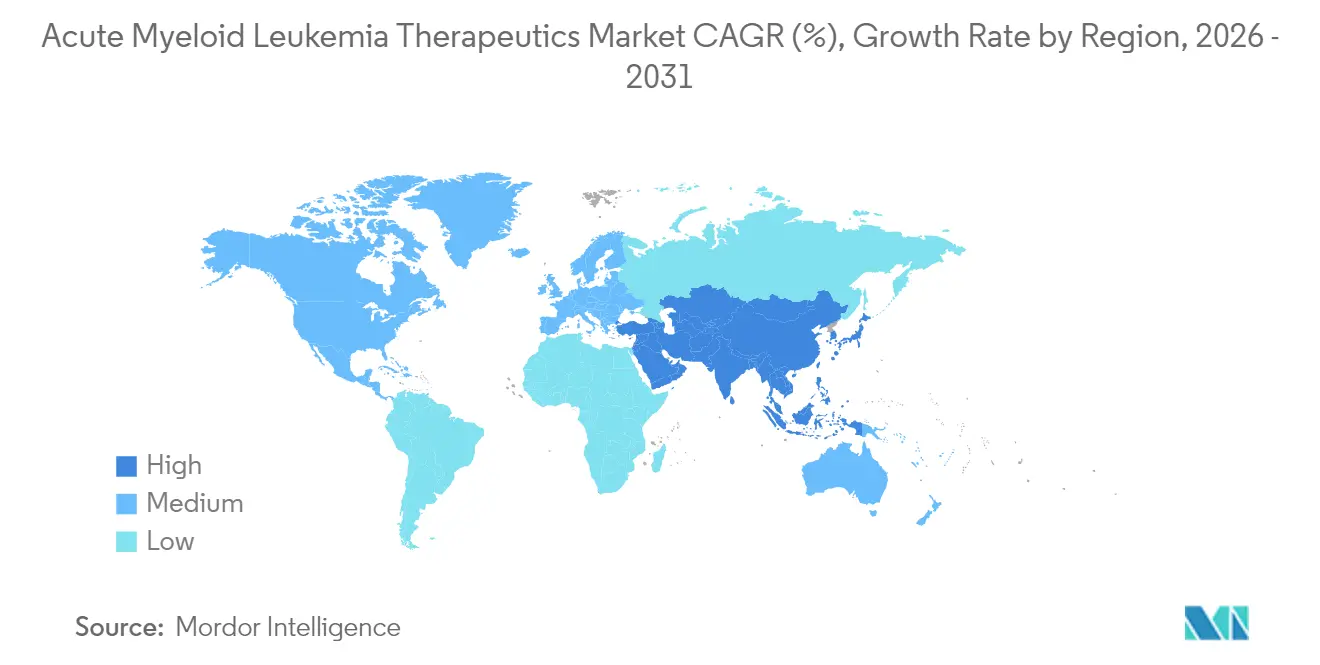

- 地域別では、北米が2025年に43.12%の市場シェアでリードし、アジア太平洋地域は2031年までに最も急峻な地域成長率となる11.95% CAGRで前進すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の急性骨髄性白血病治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口におけるAML罹患率の上昇 | +1.8% | 世界規模;北米・欧州で最も顕著 | 長期(4年以上) |

| FLT3/IDH/BCL-2阻害薬の精密医療承認 | +2.3% | 北米・EU;アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 世界的なR&D投資とベンチャーファイナンスの拡大 | +1.2% | 米国・EUのイノベーションハブ | 中期(2~4年) |

| FDA/EMAの迅速審査経路と希少疾病用医薬品インセンティブ | +1.5% | 北米・EU | 短期(2年以内) |

| 外来ベネトクラクスベースのレジメンによる治療対象集団の拡大 | +1.9% | 世界規模;低・中所得国での高い影響 | 短期(2年以内) |

| 新興市場におけるNGSコンパニオン診断の普及拡大 | +1.1% | アジア太平洋地域中核;中東・アフリカ・ラテンアメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口におけるAML罹患率の上昇

世界的な平均寿命の延伸により、AMLに最も罹患しやすい65歳以上の患者プールが拡大しています。このコホートにおける罹患率の増加は、より穏やかでありながら強力なレジメンへの需要を加速させており、現在この需要を満たしているのは、実臨床の虚弱コホートで73%の全奏効率を報告するベネトクラクスベースの経口併用療法です。[1]Priyanka Chauhan、「ベネトクラクスと低メチル化剤を用いた外来AML導入療法」、journals.lww.com 外来対応の投与により病院負担が軽減され、地理的なリーチが拡大し、高齢患者において12.42% CAGRが牽引されています。高齢者に対する基本的な血液検査を奨励する国家スクリーニング政策が、診断済み患者集団をさらに拡大しています。

FLT3/IDH/BCL-2阻害薬の精密医療承認

変異特異的薬剤が一次治療の標準を書き換えています。レブメニブはKMT2A再編成白血病に対して承認された最初のメニン阻害薬となり、クイザルチニブはバックボーン化学療法と組み合わせることでFLT3-ITD陽性疾患における中央値全生存期間をほぼ2倍にしました。これらのデータに対する規制当局の信頼が企業に適応症の拡大とコンパニオン診断のバンドル化を促し、治療および検査収益全体に乗数効果をもたらしています。

世界的なR&D投資とベンチャーファイナンスの拡大

大型企業が差別化されたモダリティに資本を注ぎ込んでいます。Gileadは三重特異性T細胞エンゲージャーに15億米ドルを充当し、次世代免疫療法への信頼を示しています。NIHが支援するタンパク質治療薬などの助成金支援は、中小バイオテクノロジー企業のイノベーション継続期間を延ばしています。パイプラインの深化により、探索から初回ヒト試験までのサイクルタイムが短縮され、急性骨髄性白血病治療薬市場の成長エンジンが持続しています。

FDA/EMAの迅速審査経路と希少疾病用医薬品インセンティブ

ブレークスルー、ファストトラック、希少疾病用医薬品の各指定が審査サイクルを短縮し、独占的利益を付加します。ジフトメニブはNPM1変異AMLに対してブレークスルー指定を取得し、ローリング申請と頻繁なFDA指導が認められています。同等のEMAメカニズムが欧州での同期的な上市を確保し、世界的な収益見通しを強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な多相臨床試験の脱落 | -1.4% | 世界規模;試験インフラが脆弱な地域で最も高い | 長期(4年以上) |

| 重篤な化学療法毒性と治療関連死亡 | -1.1% | 世界規模;高齢者で急性 | 中期(2~4年) |

| 低・中所得国における新薬アクセスを制限するコールドチェーン/知的財産障壁 | -0.9% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| ゲノミクス主導型医療のコスト負担の増大 | -1.2% | 償還の厳格さによって異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な多相臨床試験の脱落

AMLの生物学的多様性は、登録のボトルネックとコストの急騰に直面する大規模な層別化試験を必要とします。MoleculinのMIRACLE試験は、複数の大陸にわたって変異適合被験者を募集することの困難さを浮き彫りにしており、これがタイムラインを長引かせコストを増大させる障壁となっています。投資家はこのリスクをファイナンス条件に織り込み、パイプラインの拡大を潜在的に遅らせています。

重篤な化学療法毒性と治療関連死亡

従来の導入レジメンは依然として高い死亡率を伴い、特に70歳以上の患者においては、臨床医が低強度オプションまたはホスピスケアを選好する傾向があります。標的薬は毒性を軽減しますが、代替薬としてではなく追加薬として機能することが多く、累積的な副作用が未解決のまま残り、全体的な普及を抑制しています。[2]Hagop M. Kantarjian、「2025年における急性骨髄性白血病の管理と研究」、PubMed、pubmed.ncbi.nlm.nih.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:免疫療法がイノベーションの波を牽引

化学療法は2025年の急性骨髄性白血病治療薬市場の44.78%を支配しましたが、免疫療法の12.14% CAGRが将来の収益傾斜を定義しています。CD371指向性CAR-T細胞およびCD33-GSPT1抗体薬物複合体に関する初期臨床データは、細胞毒性療法が奏効しない再発集団において持続的な寛解を示しています。幹細胞移植前処置もFDAによるトレオスルファンとフルダラビンの承認により精密医療の時代に入り、このレジメンは旧来のブスルファンプロトコルと比較して優れた長期生存率をもたらします。

投資流入がこのモメンタムを持続させています。Bristol Myers Squibbは細胞療法フランチャイズを抗体複合体と連携させて複数の免疫経路を獲得し、学術コンソーシアムは抗原消失による再発を回避するためのデュアル抗原CAR設計を探索しています。支持療法のイノベーションは現在、サイトカイン放出の軽減に焦点を当て、外来投与の適格性を拡大しています。したがって、治療クラスの構成は、標的低分子とシームレスに統合する免疫調節薬へと着実にシフトし、急性骨髄性白血病治療薬市場を拡大していくでしょう。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

メカニズム/分子標的別:BCL-2阻害薬が成長をリード

FLT3阻害薬は2025年にメカニズムレベルで23.21%のシェアを保持しましたが、BCL-2サブクラスは低メチル化剤との併用時のベネトクラクスの強固な完全寛解の深さに牽引されて最も急峻な13.22% CAGRを記録しています。メニン阻害はレブメニブの承認後に新たなメカニズム的時代を開き、キナーゼまたはエピジェネティック標的を超えた治療的幾何学を拡大しています。

開発者がBCL-2遮断とFLT3またはIDH阻害を組み合わせてクローン逃避を防ぐにつれ、パイプラインの相乗効果が倍増しています。ヘッジホッグおよびCD33経路は、微小残存病変を標的とした併用カクテルにおいて戦略的な関連性を維持しています。その結果、単一資産への賭けではなく、多様化した標的ポートフォリオを持つスポンサーが、当該期間の急性骨髄性白血病治療薬市場規模の予測される利益を活用する立場にあります。

患者年齢層別:高齢者セグメントが治療を変革

65歳以上のコホートは、18~64歳の成人が依然として最大の収益スライスを生み出しているにもかかわらず、12.06% CAGRを牽引しています。ベネトクラクスベースの低強度レジメンは80代・90代の患者において73%の複合寛解率を達成し、高齢者における治療的意思決定を緩和ケアから疾患根絶へとシフトさせています。輸血および入院要件の削減により分散型ケアが可能となり、生活の質が向上しています。

小児の罹患率は低いままですが、ゲノムガイドリスク層別化と早期移植紹介を採用する専門センターの恩恵を受けています。より小容量のCAR-T製品を含む静脈内投与のイノベーションが、最終的に年齢の壁を橋渡しする可能性があります。全体として、きめ細かな年齢対応モデルが歴史的な画一的パラダイムに取って代わり、急性骨髄性白血病治療薬市場を拡大しています。

治療ライン別:二次治療がモメンタムを獲得

一次治療設定が収益の58.92%を獲得していますが、生存率の向上により複数の治療シーケンスが可能となることから、二次治療および再発治療領域は13.07% CAGRで加速しています。シチジンアナログと組み合わせたベネトクラクスがサルベージレジメンを支配し、新興の細胞療法が移植へのブリッジ戦略を支えています。維持療法は低用量標的薬剤を活用して寛解を持続させ、年金的な収益ストリームを生み出すことで商業的な注目を集め、急性骨髄性白血病治療薬市場の規模を拡大しています。

逐次療法設計が現在、臨床試験のアーキテクチャを導いており、スポンサーは患者一人当たりのライフタイムバリューを最大化するために一次、二次、維持ラインに明示的に段階化された薬剤ポートフォリオを開発しています。このトレンドは早期再発を検出する分子モニタリングツールへの需要を強化し、診断と治療の収益ストリームを結びつけています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア革命が加速

病院は2025年の急性骨髄性白血病治療薬市場の58.12%を占めましたが、在宅/外来施設は2031年までに最速の13.34% CAGRを記録すると予測されています。メディケアの2025年償還更新により在宅輸液への高額支払いが認可され、主要な財政的障壁が取り除かれました。ポータブル輸液ポンプとデジタルアドヒアランスツールにより、入院病棟外での毎日の経口ケアが実現可能となり、ケアのさらなる分散化が進んでいます。

学術センターは複雑な細胞療法において不可欠であり続けていますが、輸液後のフォローアップのためにコミュニティクリニックとのパートナーシップを増やしています。外来センターは保険適用の複雑さに対応しながらも、患者の短期滞在への選好から恩恵を受けています。総じて、ケア提供パターンのシフトが急性骨髄性白血病治療薬市場を拡大しながら、三次病院の容量制約を緩和しています。

地域分析

北米は2025年の急性骨髄性白血病治療薬市場の43.12%を獲得しました。米国は、強固な民間・公的償還、広範な必須検査、および申請から臨床現場までの時間を短縮する迅速なFDA経路を通じてこの優位性を牽引しています。臨床試験のための同盟などの学術ネットワークが中小病院を全国規模の研究に結びつけ、試験登録を加速させ早期アクセスを拡大しています。細胞療法の卓越センターが繁栄する紹介エコシステムを支え、高価値介入の継続的な普及を確保しています。カナダは診療パターンを反映していますが、時折フォーミュラリーの遅れに直面しています。同時に、メキシコは国境を越えた臨床試験への参加を通じてアクセスを改善しています。総じて、この地域は優れた価値を示す精密アプローチをますます支持する支払者政策により、2030年まで勢いを維持すると予想されています。

欧州は収益で第2位にランクされており、集中型EMA承認を活用して医薬品の入手可能性を調和させています。ドイツや英国などの市場は、厳格な医療技術評価がコスト効果を検証した後、新たに承認された療法を迅速に統合しています。RyteloおよびCRISPR由来のCasgevyに対する最近のEMA承認は、変革的なモダリティを支持する意欲を示しています。国家ゲノム戦略がNGSパネルに資金を提供し、変異適合療法が適格患者に届くことを確保しています。南欧諸国は予算制約により慎重なペースで採用していますが、数量ベースの割引を交渉するEU共同調達イニシアチブの恩恵を受けています。全体として、欧州の証拠主導型環境は安定した成長を持続させ、メカニズム的検証に不可欠な臨床試験の多様性を促進しています。

アジア太平洋地域は医療インフラの近代化と診断能力の拡大により最高の11.95% CAGRを記録しています。日本の国民皆保険は承認された薬剤を迅速に償還し、地域研究がグローバルレジメンをアジアの代謝プロファイルに適応させています。中国の国内イノベーターは政府資金を活用してフェーズ3国際試験に参入し、生存率において西洋のベンチマークに匹敵または超えることを目指しています。インドは外来ベネトクラクスプロトコルのコスト効果を実証し、より低リソースの環境でも精密医療を実現可能にしています。オーストラリアと韓国は、地域承認を目指す多国籍企業の臨床試験のゲートウェイとして機能しています。中東・アフリカは依然として初期段階にありますが、診断ラボを構築し段階的価格設定を交渉する官民パートナーシップを通じて漸進的な進歩を示しています。これらのトレンドが合わさって、急性骨髄性白血病治療薬市場を新たな高成長地域へと推進しています。

競合環境

急性骨髄性白血病治療薬市場は中程度に分散したままです。AbbVieとGenentechのベネトクラクスフランチャイズは、説得力のある生存利益と柔軟な経口投与に牽引されてブロックバスター収益を生み出しています。Bristol Myers SquibbはCAR-Tプラットフォームと抗原逃避を上回ることを目指すCD33-GSPT1複合体を通じて血液腫瘍学のフットプリントを拡大しています。Gileadの15億米ドルのMerusとのコラボレーションは、既製品の利便性と深い寛解を約束する多重特異性T細胞エンゲージャーに対する業界の食欲を強調しています。Pfizerはクイザルチニブを通じてポジションを強化し、ギルテリチニブと並ぶデュアルFLT3オファリングを構築する一方、Astellasは患者の治療経路とライフタイムバリューを延長するための維持レジメンを共同開発しています。

新興プレーヤーは差別化されたサイエンスでニッチを開拓しています。Actinium PharmaceuticalsのActimab-AはアルファパーティクルペイロードをCD33抗体に結合させ、変異背景を超えた活性とFLT3およびメニン阻害薬との相乗効果を示しています。学術スピンアウトは、歴史的にドラッグアブルでないとされてきた転写因子を標的とするタンパク質分解技術をパイロット試験しています。ベンチャー支援のスタートアップはエピトランスクリプトミクス経路を標的とし、混雑したキナーゼ空間を飛び越えることを目指しています。パートナーシップモデルが主流であり、バイオテクノロジーの創造性と大手製薬企業の資本および商業化力を組み合わせています。したがって、競争の激しさは引き続き高まり、組み合わせ対応ポートフォリオが急性骨髄性白血病治療薬市場における勝利の方程式として浮上するでしょう。

急性骨髄性白血病治療薬産業リーダー

Pfizer Inc.

Novartis AG

Bristol Myers Squibb

Astellas Pharma

AbbVie

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Actinium PharmaceuticalsとMemorial Sloan Kettering Cancer Centerは、数十億ドル規模の機会に対応するためのFLT3およびメニン阻害薬とのActimab-A併用に関するコラボレーションを拡大しました。

- 2025年3月:Johnson & Johnsonは、Syndaxのレブメニブプログラムに対抗して、集中的化学療法に不適格な前治療ラインのAML患者を対象としたブレキシメニブとベネトクラクスおよびアザシチジンの組み合わせのフェーズ3試験Camelot-2を開始しました。

- 2025年1月:FDAはAMLまたは骨髄異形成症候群における同種幹細胞移植の前処置レジメンとしてトレオスルファンとフルダラビンを承認し、ブスルファンベースの前処置と比較して優れた全生存率を報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、急性骨髄性白血病(AML)治療薬市場を、新規または二次性AMLの入院・外来治療に使用される、化学療法、FLT3/IDH/BCL-2/メニン阻害剤、抗体薬物複合体、免疫療法、幹細胞コンディショニングレジメンを含む、すべてのブランド薬、ジェネリック薬、およびパイプライン薬と定義する。

適用除外範囲:制吐剤、造血成長因子、抗生物質予防投与などの支持療法薬は、本評価の対象外とする。

セグメンテーション概要

- 治療クラス別

- 化学療法

- 標的療法

- 免疫療法(CAR-T、二重特異性抗体を含む)

- 幹細胞移植

- 支持療法/その他

- メカニズム/分子標的別

- FLT3阻害薬

- IDH1/2阻害薬

- BCL-2阻害薬

- ヘッジホッグ経路阻害薬

- CD33指向性抗体薬物複合体

- 患者年齢層別

- 小児(18歳未満)

- 成人(18~64歳)

- 高齢者(65歳以上)

- 治療ライン別

- 一次治療

- 二次治療/再発

- 維持療法

- エンドユーザー別

- 病院

- 専門腫瘍センター

- 学術・研究機関

- 在宅/外来設定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の血液専門医、移植コーディネーター、償還専門家にインタビューを実施し、投与量の変化、入院・外来の比率、および価格低下の経路を検証した。また、AML経験者を対象とした簡潔なオンライン調査を実施し、アドヒアランスおよびリフィル行動を明確化した。

デスクリサーチ

SEER、GLOBOCAN、米国がん協会、EMAおよびFDAの医薬品承認ログ、WHO ATC/DDDファイルなどの信頼性の高い公開データセットを起点とした。企業の10-K、投資家向け資料、および病院調達ポータルにより、発売時期、平均販売価格、および普及速度を確認した。

実世界における利用曲線は、Volzaの出荷記録、Dow Jones Factiva経由で収集された有害事象シグナル、およびD&B Hooversで検証された収益内訳によってさらに精緻化された。これらの層により、発生率、治療ライン構成、およびコース期間を整合させることが可能となった。ここに引用されている情報源は例示的なものであり、データの確認と明確化には多数の追加文献が活用されている。

市場規模推計と予測

トップダウンの疫学から治療モデルへのアプローチにより、診断率、治療浸透率、平均サイクル数、および投与量を適用することで、患者の新規発症数および有病患者数を需要に変換する。サンプリングされたサプライヤーの積み上げおよびチャネルチェックにより、ボトムアップの妥当性検証を行う。主要変数には、変異検査の普及率、一次治療におけるベネトクラクスの浸透率、移植適格患者の割合、卸取得原価の推移、および生存に連動した治療期間が含まれる。これらのドライバーに対する多変量回帰分析により、ベースラインおよび予測期間の合計値が算出され、主要試験の結果に対するシナリオ分析も実施される。

データ検証と更新サイクル

アウトプットは、上級レビューの前に、国内医薬品販売モニターおよび病院請求データとの差異チェックを通過する。モデルは毎年更新され、主要な承認、撤退、または償還の変更後には中間アップデートを公表する。

急性骨髄性白血病ベースラインの信頼性が高い理由

公表されている推計値は、調査によって選択される薬剤バスケット、患者コホート、および更新頻度が異なるため、しばしば乖離が生じる。Mordor Intelligenceによれば、厳格なスコープの整合と毎年再調整されるドライバーにより、こうした乖離を縮小することができる。

主要な乖離要因としては、AML収益をより広範な白血病支出と統合していること、新規免疫療法の除外、および合計値を歪める直物レートによる通貨換算が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 2.88 B(2025年) | Mordor Intelligence | - |

| USD 3.47 B(2024年) | Global Consultancy A | 支持療法薬およびALL/AML混合プールを含む |

| USD 1.74 B(2025年) | Regional Consultancy B | 新規免疫療法および外来支出を除外 |

この比較は、疫学に基づき検証済みの支出によって裏付けられた、バランスのとれた透明性の高いベースラインが、意思決定者に信頼性の高い出発点を提供することを示している。

レポートで回答された主要な質問

急性骨髄性白血病治療薬市場の現在の規模はどのくらいですか?

急性骨髄性白血病治療薬市場は2026年に31億8,000万米ドルに達しており、10.29% CAGRで2031年までに51億8,000万米ドルに達すると予測されています。

急性骨髄性白血病治療において最も急速に成長している治療クラスはどれですか?

CAR-T細胞および抗体薬物複合体を含む免疫療法は12.14% CAGRで拡大しており、他のクラスを上回っています。

アジア太平洋地域がAML薬の高成長地域と見なされる理由は何ですか?

医療インフラの改善、NGSアクセスの拡大、および投資の増加がアジア太平洋地域における11.95% CAGRを推進しています。

外来レジメンはAMLケアをどのように形成していますか?

経口ベネトクラクスベースの併用療法により在宅投与が可能となり、入院コストが削減され、特に高齢者における治療対象患者プールが拡大しています。

移植前処置に大きな影響を与えた最近のFDA承認は何ですか?

2025年1月、FDAは同種移植候補者に対してブスルファンベースのレジメンよりも優れた生存率を提供するトレオスルファンとフルダラビンを承認しました。

AML治療市場はどの程度集中していますか?

市場集中スコア5は中程度の競争を示しており、上位5社が総収益の約半分を支配しています。

最終更新日: