多発性骨髄腫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

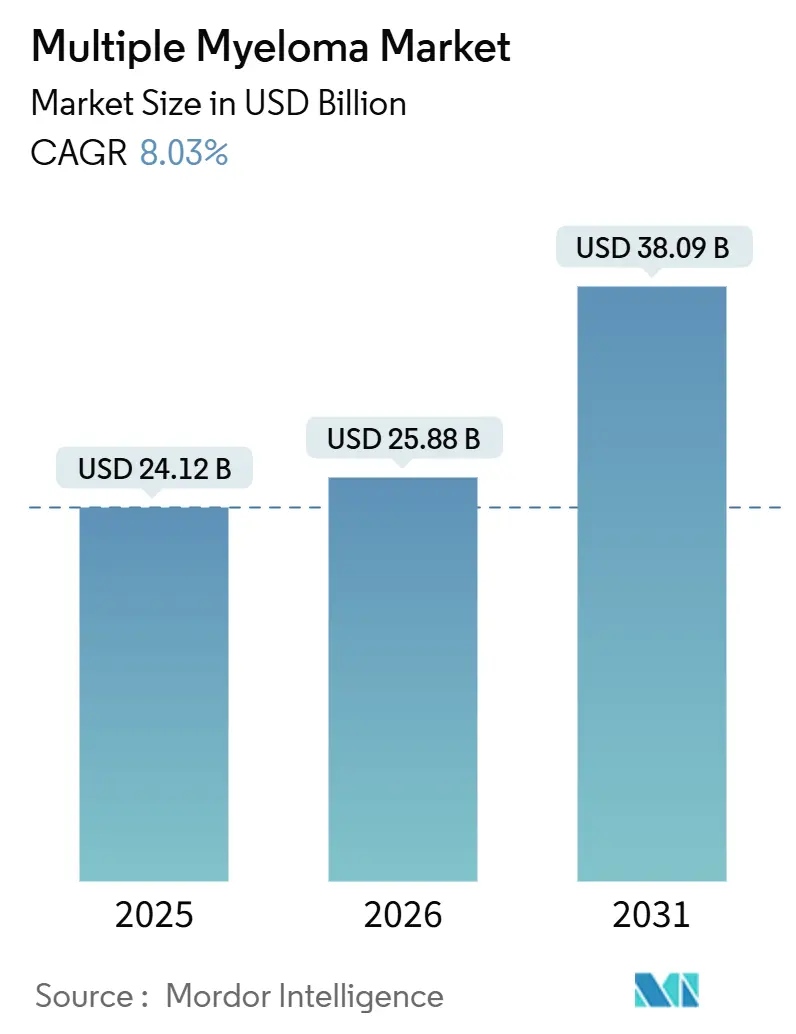

| 市場規模 (2026) | 25.88 十億米ドル |

| 市場規模 (2031) | 38.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

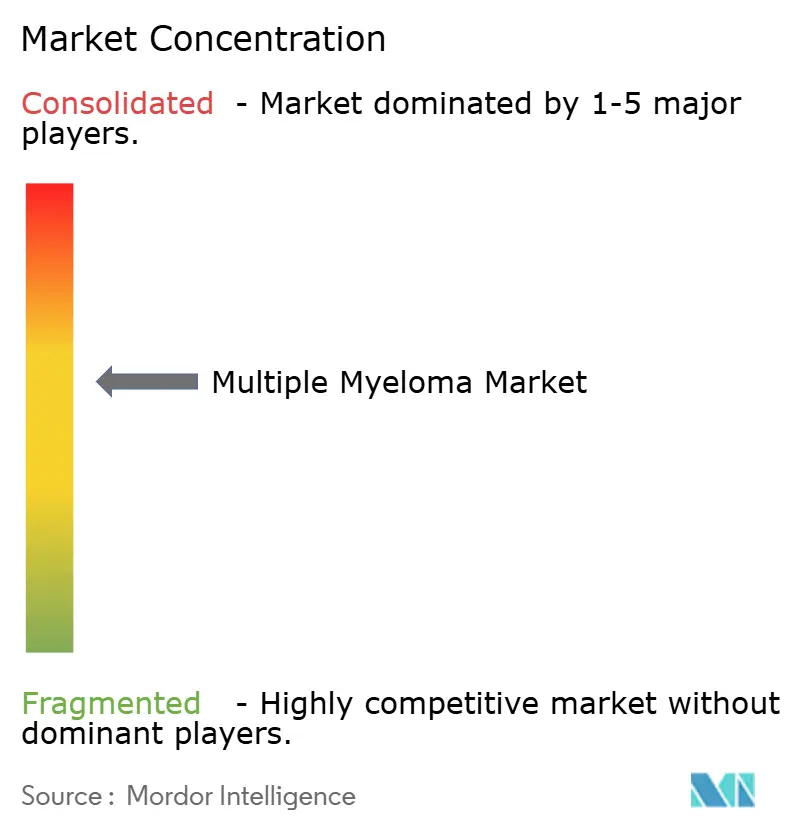

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多発性骨髄腫市場分析

多発性骨髄腫市場規模は、2025年の241億2,000万米ドルから2026年には258億8,000万米ドルに成長し、2026〜2031年の年平均成長率8.03%で2031年までに380億9,000万米ドルに達すると予測されています。

抗BCMA療法に対する需要の急増、二重特異性抗体の急速な普及、ならびに米国および欧州における迅速な償還決定が、従来のプロテアソーム阻害剤単剤療法を駆逐し、より早期ラインの細胞介入へと収益をシフトさせています。多発性骨髄腫市場の参加者は、世界的なアフェレーシスの上限である25,000スロットを緩和するため、製造能力の拡大を加速させています。一方、学術センターは、出版実績を生み出す臨床試験登録者に対して能力を割り当てています。最小残存病変(MRD)陰性化に連動したアウトカムベース契約に対するペイヤーの支持がプレミアム価格設定を維持し、椅子時間を3時間から5分に短縮する皮下製剤が地域腫瘍クリニックのスループット向上を実現しています。アジア太平洋地域の成長は他地域を上回っており、中国が西側の3分の1の価格で国内製造のCAR-T製品を承認し、日本が皮下ダラツムマブに資金を提供することで、北米との治療アクセス格差が縮小しています。

主要レポートのポイント

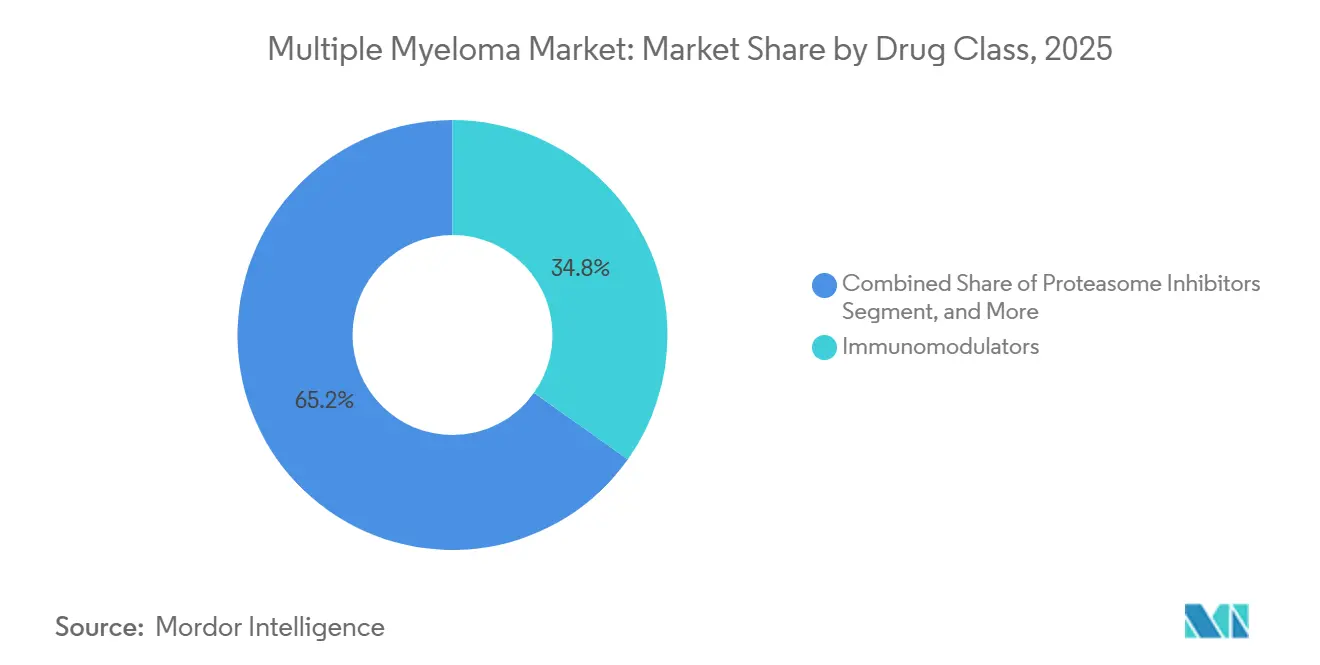

- 薬剤クラス別では、免疫調節薬が2025年の多発性骨髄腫市場シェアの34.82%をリードし、CAR-Tおよび細胞ベース療法は2031年にかけて最高のCAGR(10.06%)を記録すると予測されています。

- 治療タイプ別では、併用療法が2025年の多発性骨髄腫市場の61.27%を占め、2031年にかけて9.63%のCAGRで拡大すると予測されています。

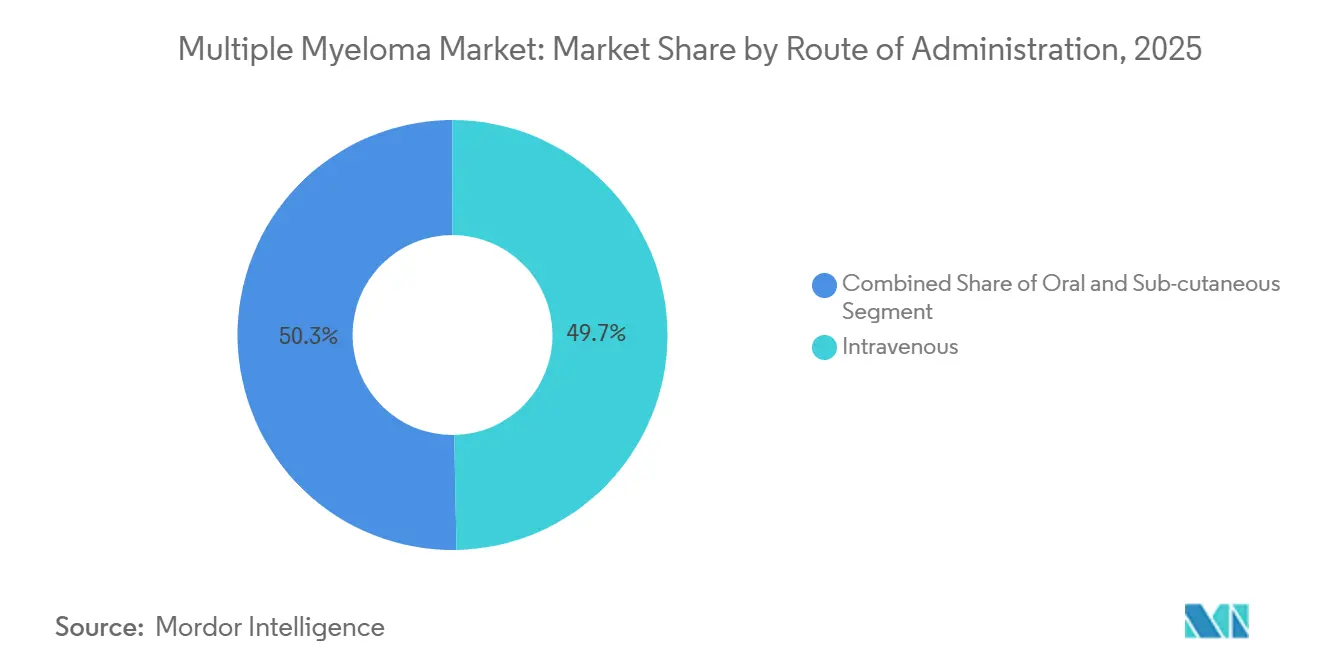

- 投与経路別では、静脈内投与が2025年の投与量の49.71%を占め、皮下投与は2026〜2031年にかけて8.86%のCAGRで進展しています。

- 流通チャネル別では、病院薬局が2025年の投与量の68.23%を調剤しましたが、オンライン専門薬局は2031年にかけて10.41%のCAGRで最も急成長しているチャネルです。

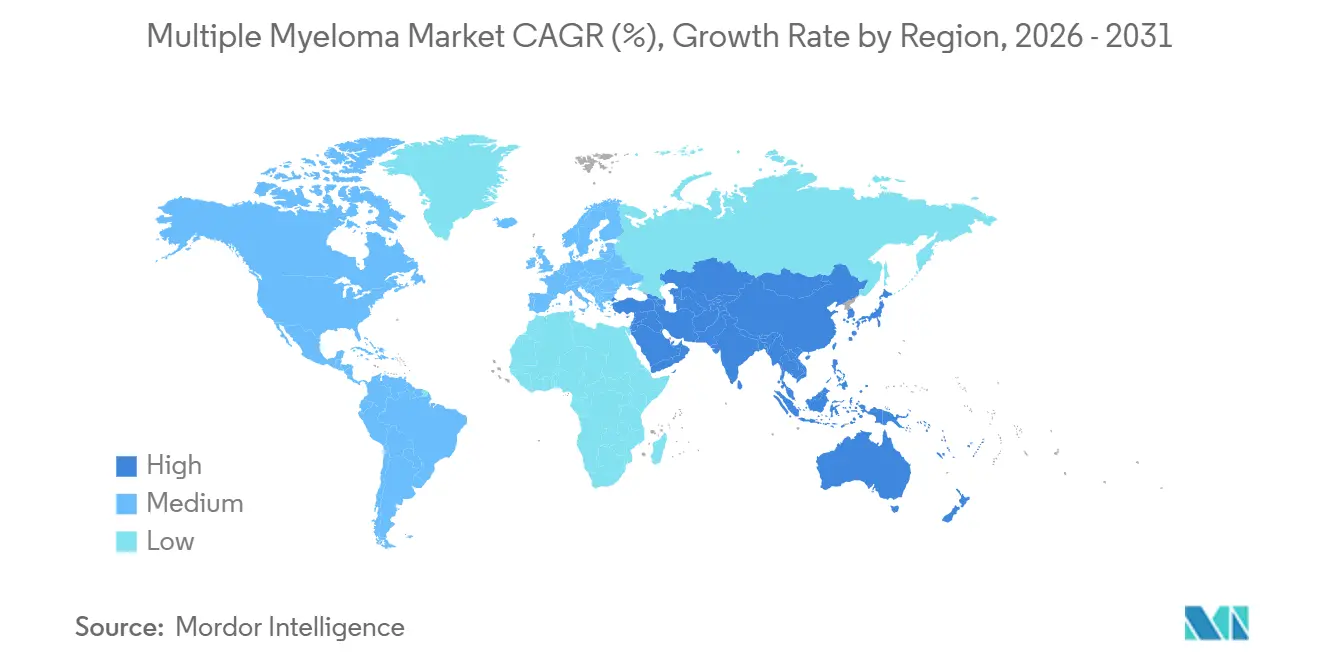

- 地域別では、北米が2025年の収益の44.08%を占め、アジア太平洋地域は2031年にかけて12.27%のCAGRで最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の多発性骨髄腫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多発性骨髄腫の有病率の上昇 | +1.2% | 世界全体、北米・欧州・高齢化するアジア太平洋地域での絶対的成長が最大 | 長期(4年以上) |

| 次世代免疫療法の上市ペース | +2.1% | 北米・欧州がリード、アジア太平洋地域は2027年以降に普及 | 中期(2〜4年) |

| 高所得国人口の急速な高齢化 | +0.9% | OECD加盟国、日本、韓国、EU主要5カ国 | 長期(4年以上) |

| 米国および欧州における有利な償還制度 | +1.5% | 米国、ドイツ、英国、フランス、イタリア、スペイン | 短期(2年以内) |

| MRD検査の採用拡大 | +0.7% | 米国、西欧、オーストラリア、中国・インドの都市部 | 中期(2〜4年) |

| ラベル拡大を加速させるリアルワールドエビデンス | +1.0% | 米国、EU、カナダ・オーストラリアへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多発性骨髄腫の有病率の上昇

診断感度の向上と人口の高齢化に伴い、新規症例数は増加し続けています。国際がん研究機関は2024年に世界で176,000件の新規診断を推定し、2030年までに年間210,000件に達すると予測しています。[1]国際がん研究機関、「Cancer Today」、gco.iarc.fr 診断時の中央年齢が69歳前後であることから、戦後のベビーブーム世代が患者流入を持続させ、一方で高度な画像診断ツールがくすぶり型疾患をより早期に検出し、より多くの治療ラインにわたって治療シーケンスを延長しています。民族的格差も需要を形成しており、アフリカ系の人々はヨーロッパ系の人々の2倍の罹患率を経験しており、米国での標的スクリーニング取り組みを促しています。現在の生存期間中央値が8年を超えることから、患者1人当たりのコストが横ばいになっているにもかかわらず、追加患者1人ごとに持続的な収益源が生まれています。

次世代免疫療法の上市ペース

2024年1月から2025年12月の間に、規制当局は3種類の二重特異性T細胞エンゲージャーと2種類のCAR-T製品を承認し、クリニックから市場までのタイムラインを9ヶ月未満に短縮しました。[2]米国食品医薬品局、「テクリスタマブ承認」、fda.gov テクリスタマブなどの既製品は、地域の腫瘍専門医がロイコアフェレーシスインフラなしに皮下注射を投与したことで、2025年の売上高8億9,000万米ドルを達成しました。これらの薬剤を二次治療に移行するための補足申請が、進行中の試験で非劣性が確認された場合、三剤併用療法から年間20億米ドルを転換する可能性があります。有効性が収束するにつれ、競争上の差別化はサイトカイン放出症候群の発生率などの安全性指標へとシフトしています。

高所得国人口の急速な高齢化

65歳以上の人口は、2020年の17%から2030年にはOECD市民の21%を占めるようになります。多発性骨髄腫のリスクは50歳以降10年ごとに倍増するため、年齢調整罹患率が安定しても症例数は増加します。老年医学ガイドラインは現在、患者の40%が高グレードのサイトカイン放出症候群を発症する率が高いことを踏まえ、CAR-T注入前に虚弱評価を義務付けています。クリニック受診を最小化する皮下製剤および経口製剤への需要は、2025年下半期に米国での新規抗CD38処方の55%をダラツムマブ・ヒアルロニダーゼが獲得したことで示されるように、増加しています。

米国および欧州における有利な償還制度

メディケアの2025年全国適用範囲決定により、CAR-Tに対するエビデンス開発要件が撤廃され、400の追加病院への請求アクセスが開放されました。[3]メディケア・メディケイドサービスセンター、「CAR-Tに関する全国適用範囲決定」、cms.gov 欧州では、ドイツの医薬品品質効率研究所(IQWiG)がテクリスタマブに対して患者1人当たり185,000ユーロでの肯定的評価を発行し、迅速な償還を確保しました。英国のマネージドアクセス契約およびフランスの早期アクセス承認により、市場投入までの期間が9ヶ月短縮され、ペイヤーが持続的な寛解と引き換えに高い初期コストを吸収する意欲を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規療法の高価格 | -1.8% | 世界全体、中所得のアジア太平洋地域・ラテンアメリカ・中東・アフリカで最も深刻 | 短期(2年以内) |

| 薬剤耐性と重篤な有害事象 | -0.9% | 世界全体、高齢者でのサイトカイン放出症候群発生率が高い | 中期(2〜4年) |

| 新興市場における遅い診断 | -0.6% | サハラ以南アフリカ、南アジア、ラテンアメリカ・東南アジアの農村部 | 長期(4年以上) |

| 自家細胞療法の製造ボトルネック | -1.1% | 世界的な能力不足 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規療法の高価格

CAR-T注入は米国で475,000米ドル、二重特異性抗体は月額23,000米ドルのコストがかかり、壊滅的な医療保障を欠く世界の60%の人々にとって治癒を目的とした医療は手の届かないものとなっています。インドの世帯収入中央値2,400米ドルでは、補助金なしに年間280,000米ドルのイサツキシマブ治療は負担できませんが、中国は国内CAR-T製品に対して70%の値引きを交渉し、コストを150,000米ドル未満に抑えました。Novartisがチサゲンレクルユーセルの非奏効者に対して価格の50%を返金するなどのアウトカムベース契約が生まれつつありますが、高度なデータインフラが必要です。

薬剤耐性と重篤な有害事象

抗BCMA CAR-T受容者の約30%が抗原エスケープにより18ヶ月以内に再発し、グレード3のサイトカイン放出症候群が細胞療法患者の8%に影響し、ICUレベルのケアが必要となります。FDAは2025年2月、致死的な脳浮腫症例を受けてテクリスタマブに神経毒性に関するボックス警告を追加し、一時的に普及が鈍化しました。持続的なB細胞無形成症により感染率が40%を超え、患者年当たり30,000米ドルの静脈内免疫グロブリンコストが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:細胞療法が従来のプラットフォームを上回る

免疫調節薬は2025年の収益の34.82%を占めましたが、CAR-Tおよび細胞ベース製品は10.06%のCAGRで成長すると予測されており、より早期ラインでの持続的寛解へのシフトが浮き彫りになっています。抗BCMA製品は三次治療においてプロテアソーム阻害剤に取って代わりつつあり、ベランタマブ マフォドチンの改訂された投与量が角膜毒性の発生率を半減させています。CAR-Tの多発性骨髄腫市場規模は現在アフェレーシスのボトルネックによって制限されていますが、計画されている能力増強により2027年以降に新たな需要曲線が解放される可能性があります。UCART19などの同種異系の既製品候補はフェーズIで45%の完全寛解率を達成しており、耐久性の懸念が解消されれば将来的な破壊的革新を示唆しています。

製造上限が供給を制約していますが、投資の勢いは強まっています。Legend Biotechの新工場は1回分のコストを35%削減する見込みであり、閉鎖系バイオリアクターに関するFDAの草案規則により、地域病院が生産経済を地域で取り込めるようになる可能性があります。ポイントオブケアモデルが普及した場合、多発性骨髄腫市場は予測期間末までに細胞療法の普及率を倍増させ、現在メンテナンス設定で主流となっている経口免疫調節薬から収益を転換する可能性があります。

治療タイプ別:四剤併用療法が標準を再定義

併用療法は2025年の処方の61.27%を占め、抗CD38モノクローナル抗体とレナリドミド・ボルテゾミブのバックボーンを組み合わせた四剤併用療法に牽引されて9.63%のCAGRで成長します。MAIAトライアルは病勢進行リスクの44%低減を報告し、NCCNが三剤併用療法を優先一次治療に格上げするきっかけとなりました。単剤療法はメンテナンスにおいて依然として重要であり、MRD陰性化を達成した移植患者にとって単剤レナリドミドは利便性を提供します。二重特異性抗体が二次治療のカクテル研究に組み込まれ、2027年に結果が期待されることから、四剤併用療法の多発性骨髄腫市場シェアは上昇する見込みです。

メンテナンス単剤療法は、進行中のMRD誘導による減量が腫瘍専門医に生存利益を得るための治療延長を可能にするため、併用療法と同一の9.63%のCAGRを享受しています。イキサゾミブのメンテナンスにおける無増悪生存期間中央値26ヶ月が2024年にFDA承認を確保し、欧州のリアルワールドデータでは単剤皮下ダラツムマブで2年無増悪生存率70%が示されています。長期的なアウトカムの主要決定因子は、レジメンの強度よりも治療シーケンス戦略となっています。

投与経路別:皮下製剤がシェアを拡大

静脈内投与は2025年の投与量の49.71%を占めましたが、ヒアルロニダーゼ対応製剤が椅子時間を5分に短縮することで、皮下投与は8.86%のCAGRで進展しています。CMSの同等償還により迅速注射に対する経済的ペナルティが解消され、承認から1年以内に皮下ダラツムマブが米国の新規処方の60%を獲得しました。経口薬は利便性があるものの、月次の検査が必要であり、高齢患者のアドヒアランスに障壁をもたらしています。

皮下投与の急増はケアサイトの経済性を変え、外来クリニックが椅子を追加せずに1スイートあたり40%多くの患者を治療できるようになっています。経口療法は1日1回投与によりメンテナンス療法で主流ですが、高齢者の40%における骨髄抑制による用量減少が普遍的な普及を制限しています。静脈内経路は、サイトカイン放出症候群リスク期間中に48時間の観察が必須であるため、前処置およびステップアップ投与において依然として優位性を保っています。

流通チャネル別:専門薬局ネットワークが経口薬の取扱量を獲得

病院薬局は、入院患者のCAR-T注入およびサイトカイン放出症候群管理のために2025年の投与量の68.23%を調剤しました。オンライン専門薬局は、ペイヤーが月額10,000米ドルを超える経口薬に対して郵便注文による調剤を義務付けるにつれ、10.41%のCAGRで最も急速に成長しています。UnitedHealthcare、Cigna、Humanaは現在、専門薬局ネットワークの利用を義務付けており、Accredoはデジタルプラットフォームがリアルタイムのアウトリーチのために8,000件のアドヒアランス不履行を検出する中、2025年にレナリドミドの処方箋120,000件を調剤しました。

リベートが豊富な専門チャネルが価格競争で下回るため、小売薬局は縮小しており、Walgreensは2025年に腫瘍専門薬局サービスから撤退しました。病院チャネルは高マージンの細胞療法で引き続き主流となる一方、専門薬局ネットワークは2031年までに経口薬のシェアを倍増させ、入院高複雑度ケアと在宅慢性療法の間で供給を二分化させるでしょう。

地域分析

北米は2025年に世界収益の44.08%を生み出し、メディケアの適用範囲拡大と280のCAR-T認定センターのネットワークに支えられました。2025年には4つの新規療法がFDA審査を通過し、上市ラグを9ヶ月に短縮した一方、カナダのCarvyktiに対する45%の価格削減とメキシコの公的処方集への皮下ダラツムマブの追加が地域アクセスを拡大しました。

アジア太平洋地域は12.27%のCAGRで最も速い地域成長率を記録する見込みです。中国はCarvyktiを120万人民元で承認し、直ちに70%の適用範囲で国家償還リストに追加し、年間15,000人の患者が細胞療法を利用できるようにしました。日本はテクリスタマブを患者1人当たり2,500万円で償還し、費用対効果の閾値に合致させた一方、オーストラリアはイサツキシマブの患者自己負担を1回42豪ドルに引き下げました。インドはレナリドミドの上限を引き下げましたが、農村部への普及は依然として低く、多発性骨髄腫業界における都市・農村間のケア格差が浮き彫りになっています。

ドイツと英国はテクリスタマブとCarvyktiに対して肯定的な医療技術評価を付与し、5年全生存率目標に支払いを結びつけるマネージドアクセス契約を組み込みました。フランスの早期アクセス経路により償還までの期間が9ヶ月短縮され、イタリアの必須医薬品リストには現在皮下ダラツムマブが含まれています。サハラ以南アフリカおよび中東の大部分は資金不足により遅れていますが、アラブ首長国連邦は2025年にダラツムマブに対する政府償還を承認し、アクセス公平性における漸進的な進歩を示しています。

競合ランドスケープ

競争の激しさは中程度です。RevlimidのためのCelgeneやGPRC5D資産のためのActelionなどの垂直統合が既存企業のパイプラインを強化していますが、ジェネリックレナリドミドが12ヶ月で米国シェアを35%失ったことで、高付加価値のCAR-Tフランチャイズへのシフトが迫られています。リアルワールドエビデンスが戦略的差別化要因となっており、Janssenは1,200人の患者の観察データを活用してランダム化試験なしにTecvayliのラベルを拡大し、実用的なデータセットに対する規制当局の受容性を示しました。

特許の崖がM&Aを促進し、企業はパイプラインの補充を求めています。一方、Legend BiotechやAdaptive Biotechnologiesなどの小規模プレイヤーは同種異系製品を活用して製造サイクルを短縮しています。分散型製造に関するFDAの草案ガイダンスは、供給をさらに民主化し、大手製薬会社の製造上の優位性を侵食する可能性があります。欧州の条件付き承認は単一アーム試験データパッケージを認めており、Oncopeptidesなどの中規模バイオテクノロジー企業が少ない試験予算でも競争できるようにしています。Pfizerがエルラナタマブの単位コストを25%削減し将来の入札侵食に対抗するためにバイオリアクター拡張に3億米ドルを投資するなど、医療技術機関がアウトカムベース契約を要求するにつれて価格圧力が高まっています。

メーカーはまた、抗原エスケープによる再発の軽減にも取り組んでいます。Bristol Myers Squibbは、Abecmaの奏効者の18%がBCMA陰性疾患で再発した後、デュアルターゲットBCMA/GPRC5D CAR-TのフェーズII試験を開始しました。SanofiのTeneobioとのパートナーシップは、サイトカイン放出症候群の発生率をグレード2以上の事象30%未満に低減することを目指しています。市場ポジショニングは現在、ますます細分化される多発性骨髄腫市場において、奏効の深さと忍容性および物流上の利便性のバランスを取ることに依存しています。

多発性骨髄腫業界リーダー

Bristol-Myers Squibb Company

Takeda Pharmaceutical Company Limited

Amgen Inc.

Sanofi S.A.

Karyopharm Therapeutics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Bristol Myers Squibb(BMS)のイベルドミドに対するFDA審査が進行中であり、再発・難治性多発性骨髄腫に対して米国市場に参入する初のセルモド(セレブロンE3リガーゼモジュレーター)となる可能性があります。イベルドミドはBMSのパイプラインにある3つの後期セルモドの1つであり、同社がブロックバスターIMiDであるRevlimidおよびPomalystの独占期間の低下に備える中、主要な戦略的柱を代表しています。

- 2026年2月:Gilead Sciencesは、1株当たり115米ドルの現金に加えて1株当たり5米ドルのCVRを含む78億米ドルでArcellxを買収する最終合意を発表しました。この買収はGilead Sciencesの細胞療法および次世代免疫腫瘍学における地位を強化し、ウイルス学を超えてパイプラインを拡大します。

- 2026年1月:Johnson & Johnson(J&J)は、多発性骨髄腫に対するテクリスタマブ・ダラツムマブ併用療法の承認を求めて欧州医薬品庁(EMA)に申請を提出しました。この併用療法はテクリスタマブの二重特異性T細胞エンゲージメントメカニズムとダラツムマブの確立された抗CD38活性を活用し、より深く持続的な奏効を提供することを目指しています。

- 2025年1月:AbbVieは、再発・難治性多発性骨髄腫に対してGPRC5D、BCMA、CD3を標的とする新規三重特異性抗体候補SIM0500を開発するためにSimcere Zaimingとの戦略的パートナーシップを発表しました。マイルストーン支払いの合計は10億5,500万米ドルに加えて段階的ロイヤルティが見込まれます。この協力は多発性骨髄腫の薬剤開発における最大規模の取引の1つであり、治療抵抗性を克服するためのマルチターゲットアプローチの戦略的重要性を検証するものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは多発性骨髄腫市場を、活動性またはくすぶり型疾患に対するあらゆる治療ラインで使用される処方治療薬、免疫調節薬、プロテアソーム阻害剤、モノクローナル抗体、細胞・遺伝子ベース製品、二重特異性抗体、その他の承認薬剤クラスの世界的な販売金額として定義しています。

スコープ除外:診断薬、最小残存病変検査キット、ビスホスホネートなどの支持療法薬は本研究の対象外です。

セグメンテーション概要

- 薬剤クラス別

- プロテアソーム阻害剤

- 免疫調節薬(IMiD)

- 抗CD38モノクローナル抗体

- 抗BCMA療法(モノクローナル抗体、抗体薬物複合体)

- CAR-Tおよび細胞ベース療法

- その他(HDAC阻害剤、アルキル化剤)

- 治療タイプ別

- 単剤療法

- 併用療法

- 投与経路別

- 経口

- 静脈内

- 皮下

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

続いて、北米、欧州、主要アジア市場の血液専門医、腫瘍薬剤師、ペイヤー、CROエグゼクティブにインタビューを実施します。これらの議論により、有病率曲線、平均治療期間、新興の価格譲歩、パイプラインの上市タイミングが検証され、文献だけでは解決できないモデルの前提を微調整することができます。

デスクリサーチ

アナリストは、患者の罹患率、治療普及率、価格設定を固定する公開データセットから始めます:がん登録(SEER、GLOBOCAN)、医薬品貿易申告、国家薬価集、臨床試験登録、国際骨髄腫学会年次抄録などの協会白書。企業の10-Kおよび投資家向け資料はSKUレベルの販売パターンを明らかにし、企業収益分割のためのD&B Hooversや規制ニュースのためのDow Jones Factivaなどのキュレーションされた有料フィードが継続的な更新を提供します。

疫学メタ分析、病院退院統計、完成品腫瘍注射剤の税関輸出集計が地域の量的フローをさらに枠組みします。記載されている情報源は、より広いデスクリサーチネットワークを示しており、相互確認と明確化のためにさらに多くの情報源が参照されています。

市場規模算定と予測

2025年の収益は、有病率から治療患者数へのトップダウン構築に年間平均治療コストを乗じることで固定します。ボトムアップのスポットチェック(サンプル病院薬局の購入とメーカーの開示)が平均販売価格と治療ライン別の分割を較正します。主要変数には、診断された罹患率、新規生物製剤の採用ラグ、ジェネリックレナリドミドの侵食、CAR-T能力拡大、ペイヤーの償還上限が含まれます。多変量回帰が各促進要因を予測し、複合CAGRが確定される前にシナリオ分析が高価格および急速普及ケースをテストします。

データ検証と更新サイクル

アウトプットは自動分散フラグ、ピアレビュー、シニアアナリストの承認を経て処理されます。データセットは年次更新され、ラベル拡大、主要ガイドライン変更、または価格ショックによって中間改訂がトリガーされます。各出版直前にラストマイルチェックが実施されます。

Mordorの多発性骨髄腫ベースラインが信頼を得る理由

公表された推定値は、企業が治療リスト、地理的範囲、通貨年、更新頻度を変えるため、しばしば異なります。

主要なギャップ要因には、二重特異性抗体とCAR-T上市が完全にカウントされているか、ジェネリック侵食のモデル化の速さ、病院割引が適用されているかどうかが含まれます。外部出版社は現在2024年の値を270億7,500万米ドルから284億2,000万米ドルの間で引用していますが、一部は新興細胞療法を除外したり、2030年まで固定価格を適用したりしており、より狭い成長を説明しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 241億2,000万米ドル(2025年) | ||

| 277億5,000万米ドル(2024年) | グローバルコンサルタントA | 三次治療CAR-T普及を除外、静的な平均販売価格を使用 |

| 284億2,000万米ドル(2024年) | 業界誌B | 支持療法薬を計上、限定的な国別セット |

これらの比較は、段階的なスコープ選択、デュアルパスモデリング、年次更新が、クライアントが依拠できるバランスの取れた再現可能なベースラインをもたらすことを示しています。

レポートで回答される主要な質問

2031年までに多発性骨髄腫療法への世界的な支出はどの程度になりますか?

多発性骨髄腫市場の年平均成長率8.03%に牽引され、世界収益は2031年までに380億9,000万米ドルに達すると予測されています。

最も急速に拡大している治療クラスはどれですか?

CAR-Tおよびその他の細胞ベース療法は、より早期ラインの細胞介入に対するペイヤーの支持を反映し、2031年にかけて10.06%のCAGRで成長をリードしています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

中国による低価格の国内CAR-T製品の承認と日本による皮下ダラツムマブの償還が、アジア太平洋地域を12.27%のCAGRへと押し上げています。

CAR-Tのより広範な普及を制限する要因は何ですか?

高い定価、限られた自家製造スロット、グレード3のサイトカイン放出症候群事象が、強力な有効性にもかかわらず広範な普及を制約しています。

ペイヤーはどのように療法コストを管理していますか?

保険会社はMRD陰性化に連動したアウトカムベース契約を展開し、経口薬に対して専門薬局チャネルを義務付け、病院での注入に対して大幅な割引を交渉しています。

最終更新日: