鉄欠乏性貧血治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.68 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄欠乏性貧血治療市場分析

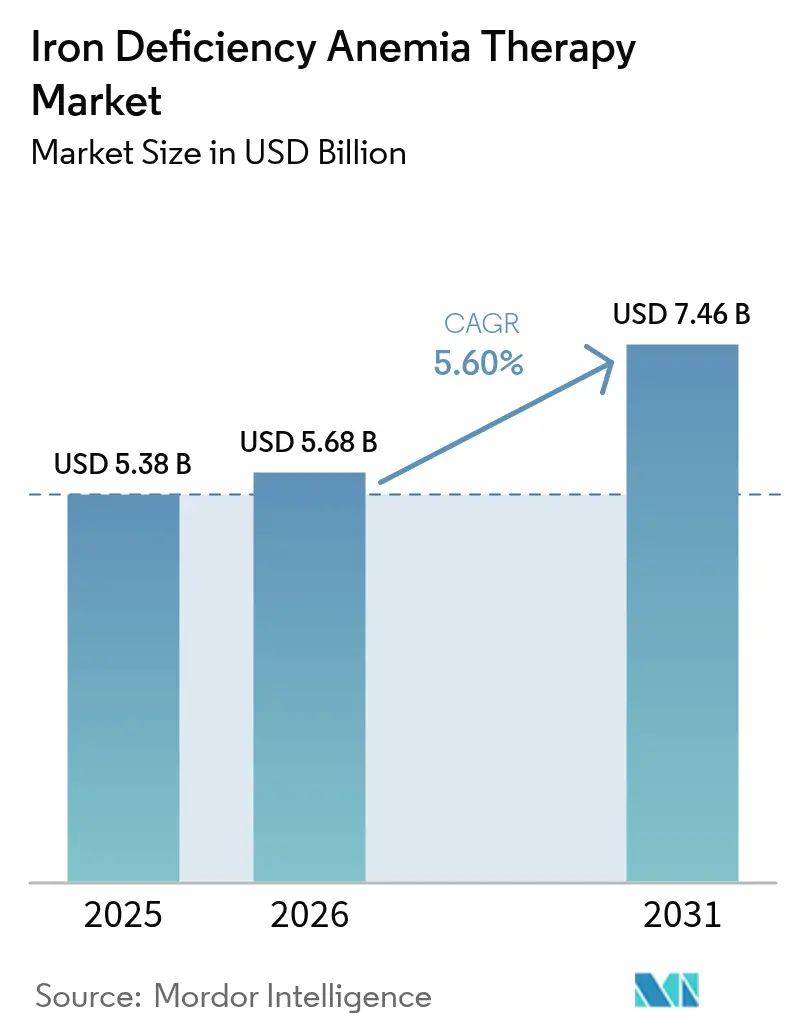

鉄欠乏性貧血治療市場規模は2026年に56.8億米ドルと推定され、2025年の53.8億米ドルから成長し、2031年には74.6億米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.60%で成長します。心不全、慢性腎臓病、腫瘍学における静脈内鉄剤の強力な臨床的エビデンスと、広範なスクリーニングプログラムの普及が需要を押し上げ続けています。生殖年齢の女性と子どもの中で鉄欠乏の診断基準を満たす人数が過去最多を記録しており、この疫学的な圧力が治療件数の増加に直結しています。病院では椅子時間を削減する単回訪問の総量点滴が好まれており、デジタルプラットフォームが遠隔での投与量決定を支援しています。供給面では、鉄を保護マトリックスで包む新しい経口技術がアドヒアランスを改善し、かつて非経口製品にはアクセスできなかった消費者中心の販売チャネルを開拓しています。

レポートの主要ポイント

- 治療タイプ別では、非経口鉄療法が2025年の鉄欠乏性貧血治療市場シェアの60.74%を占め、経口鉄療法は2031年にかけてCAGR 7.42%で拡大する見込みです。

- 年齢層別では、成人が2025年の鉄欠乏性貧血治療市場規模の65.10%を占め、小児がCAGR 6.64%で2031年まで最も急速に成長しています。

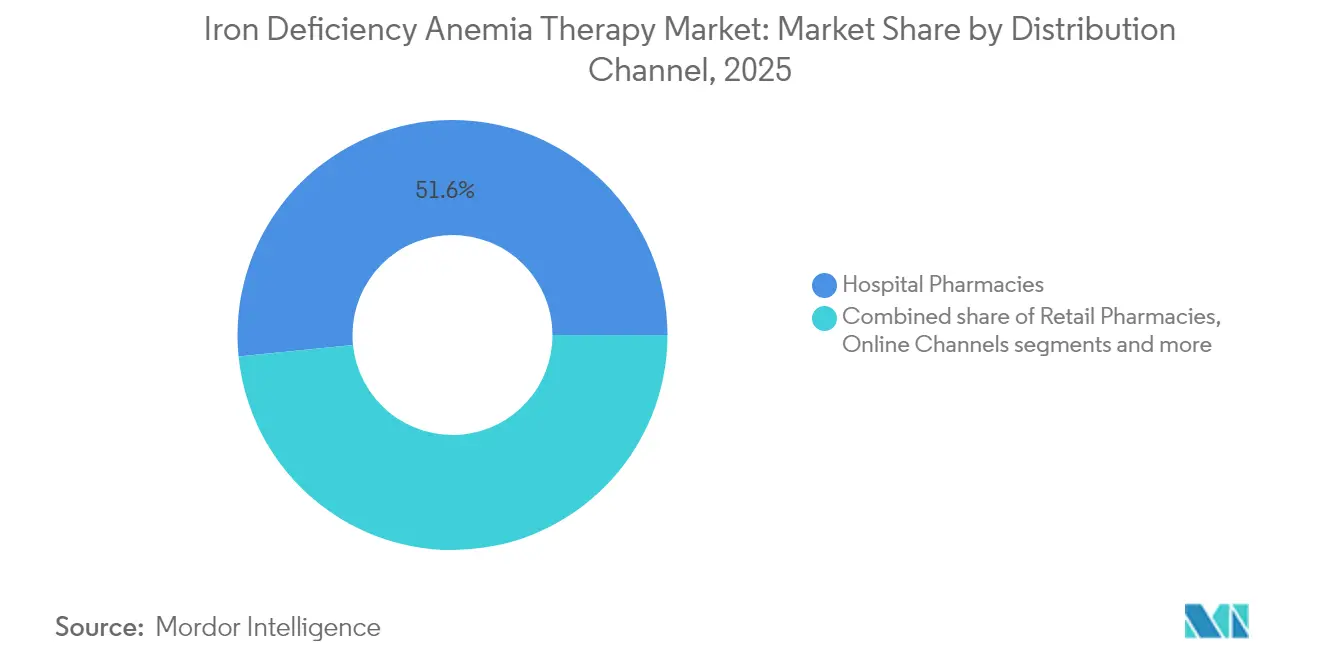

- 流通チャネル別では、病院薬局が2025年に51.60%の収益シェアを保持し、オンラインチャネルが2031年にかけてCAGR 7.82%で最も急速に拡大しています。

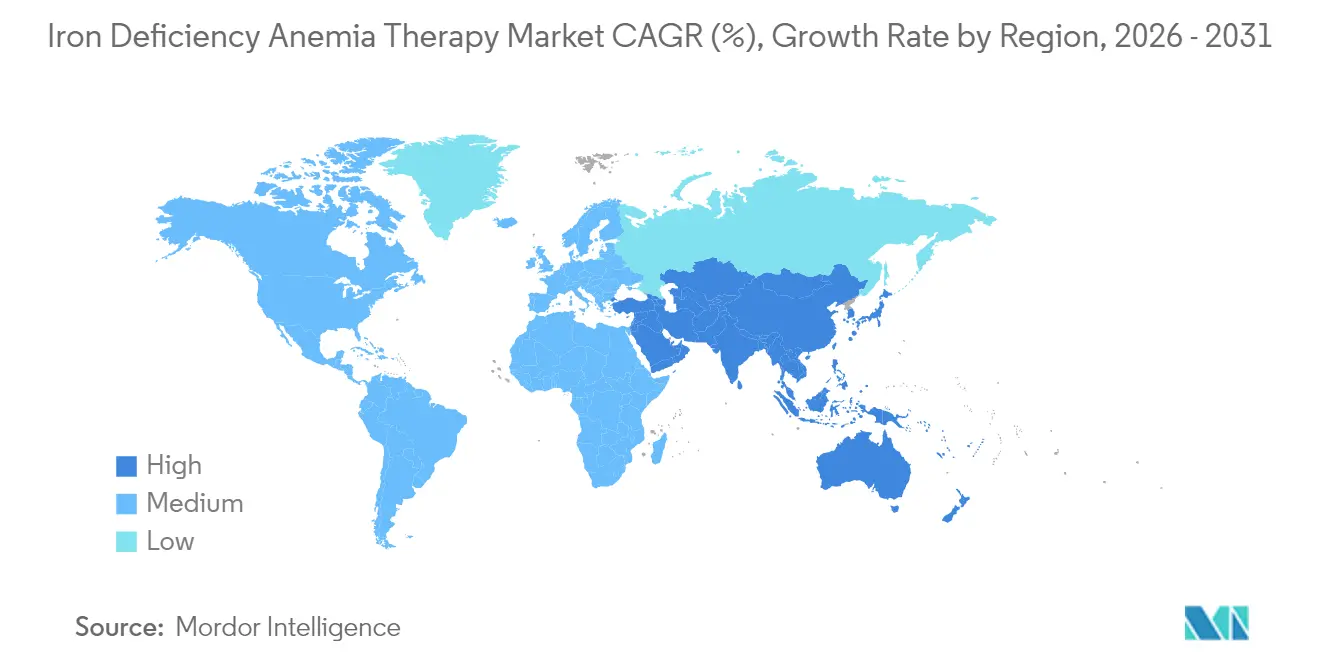

- 地域別では、北米が2025年に37.10%の収益でトップを占め、アジア太平洋地域が2031年にかけてCAGR 7.37%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉄欠乏性貧血治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な鉄欠乏性貧血有病率の増加 | +1.8% | 世界全体、 特にアジア太平洋地域およびサハラ以南アフリカ | 長期 (4年以上) |

| 慢性疾患ケアパスウェイへの鉄療法の統合 | +1.2% | 北米および欧州連合、 アジア太平洋地域へ拡大中 | 中期 (2〜4年) |

| 政府による貧血撲滅プログラム | +0.9% | アジア太平洋地域が中核、 中東・アフリカおよびラテンアメリカへ波及 | 中期 (2〜4年) |

| クリニック時間を削減するデジタル化された静脈内投与プロトコル | +0.7% | 世界全体、 北米および西欧が主導 | 短期 (2年以内) |

| 経粘膜および経皮デリバリー形態の出現 | +0.6% | 北米および欧州連合、 段階的に世界展開 | 中期 (2〜4年) |

| 心不全手術における必須フェリチンスクリーニングへのガイドライン転換 | +0.4% | 世界全体、 先進国市場での早期採用 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な鉄欠乏性貧血有病率の増加

15〜49歳の女性の約29.9%および世界の子どもの39.8%が鉄欠乏性貧血を抱えており、約20億人の潜在的な治療候補者に相当します。南アジアおよび東南アジアの国家調査では、モルディブにおける女性の有病率が63%に達するケースもあります。急速な都市化により食事の鉄密度が低下し、感染症の負担が吸収を妨げ続けています。その結果生じる臨床的負担は、慢性疾患の併存症を考慮する前の段階でも、鉄欠乏性貧血治療市場の基礎需要を支えています。長期的な人口動態トレンドはハイリスクグループの持続的な成長を示しており、基礎的な有病率が予測期間全体にわたって最も強力な数量促進要因であり続けることを意味しています。

慢性疾患の標準ケアパスウェイへの鉄療法の統合

循環器内科、腎臓内科、腫瘍内科のガイドラインは現在、フェリチンスクリーニングと積極的な補充を義務付けており、治療対象人口を実質的に拡大しています。IRONMAN試験では、デリソマルトース第二鉄を投与された心不全患者において、標準治療と比較して有意なヘモグロビン値の改善が確認されました。[1]出典:K. Docherty et al.,「心不全に対する静脈内鉄剤:IRONMAN試験」、European Heart Journal、academic.oup.com 腫瘍内科においても同様の勢いが見られ、静脈内カルボキシマルトース第二鉄は固形腫瘍患者において52.1%のヘモグロビン反応率を達成し、通常ケアの32.9%を上回りました。これらの推奨事項は、プロトコル主導の予測可能な購買を生み出し、プレミアム製剤を支援し、償還を安定させます。

政府による貧血撲滅プログラム

公衆衛生キャンペーンは鉄欠乏性貧血治療市場に相当規模の調達予算を注入していますが、成果はまちまちです。インドの「貧血ムクト・バーラト」はその規模を示す好例で、鉄・葉酸の大量入札にもかかわらず、服薬遵守のギャップが臨床的影響を制限しています。政策立案者は現在、より優れた診断と重度欠乏に対する高強度の静脈内投与レジメンへの転換を図っており、差別化された剤形を提供できるメーカーを優遇しています。東南アジア諸国連合(ASEAN)やアフリカの一部でも同様の取り組みが進んでおり、経口製品と非経口製品の両方に対する複数年にわたる需要パイプラインを構築しています。

クリニック時間を削減するデジタル化された静脈内投与プロトコル

単回訪問の総量点滴により平均椅子時間が半分以上削減され、病院ソフトウェアに組み込まれたアルゴリズムベースの計算ツールがスケジューリングをさらに効率化しています。Luma HealthやPreventisなどの企業による遠隔フェリチン自己検査により、医師は対面での検査なしに鉄の状態を確認でき、より早期の介入が可能になっています。これらの進歩により、かつて三次医療センター以外での非経口採用を制限していた物流上の障壁が低下しています。プラットフォームが成熟するにつれ、投与精度の向上が期待され、外来での幅広い使用を支援し、鉄欠乏性貧血治療市場全体の数量を強化します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 長期的なアドヒアランスを妨げる安全性と忍容性への懸念 | -0.8% | 世界全体、 医療インフラが限られている地域でより高い影響 | 長期 (4年以上) |

| 非経口鉄剤に対する厳格な医薬品安全性監視要件 | -0.6% | 北米および欧州連合、 世界的に拡大中 | 中期 (2〜4年) |

| 機能的鉄欠乏と絶対的鉄欠乏の間の診断上の曖昧さ | -0.5% | 世界全体、 新興市場でより高い影響 | 中期 (2〜4年) |

| デリソマルトース第二鉄の原薬供給のボトルネック | -0.3% | 世界全体、 特定の製品ラインへの集中的な影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

長期的なアドヒアランスを妨げる安全性と忍容性への懸念

消化器系の副作用は依然として従来の第一鉄塩の服薬中断を引き起こしており、過敏症反応はまれではあるものの、静脈内製品において常に意識されています。実世界の監査では、デリソマルトース第二鉄投与者の3.1%に過敏症が見られました。[2]出典:A. Smith et al.,「静脈内鉄剤サービスの実世界評価」、Scientific Reports、nature.com マルトール第二鉄などの高度な経口製剤は服薬中断率を5%未満に抑えていますが、支払者の認知はまだ追いついていません。ナノカプセル化および経皮デリバリーシステムの開発はこれらの忍容性の障壁を取り除くことを目指していますが、そのような形態が普及するまでは、有害事象への懸念が採用に重くのしかかるでしょう。

非経口鉄剤に対する厳格な医薬品安全性監視

規制当局は市販後監視を強化し、堅牢な点滴プロトコルと詳細な有害事象報告を義務付けています。これらの要件はコンプライアンスコストを増加させ、特に点滴インフラが不足している小規模な医療施設での製品展開を遅らせます。強化された監視は患者の安全を守る一方で、鉄欠乏性貧血治療市場への小規模プレーヤーの参入を妨げ、特定の地域での競争的な価格圧力を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:静脈内投与と経口投与の進化するバランス

非経口鉄剤は2025年の鉄欠乏性貧血治療市場規模の60.74%を占め、重症例に対する総量点滴への病院の依存を反映しています。カルボキシマルトース第二鉄などの総量投与オプションは単回訪問での完全な補充を可能にし、在院日数の短縮を評価する価値に基づくケア指標と一致しています。心不全および腫瘍内科向けのプロトコル統合とともに進む病院処方集の継続的な拡大が、この優位性を支えています。ただし、デリソマルトース第二鉄の原薬の原材料不足が選択的な供給不足を引き起こしており、供給面の潜在的な脆弱性を浮き彫りにしています。

経口製品はCAGR 7.42%で最も急速な拡大を示しています。マルトール第二鉄と鉄・ホエイプロテインマイクロスフェアが、かつてアドヒアランスを損なっていた一般的な消化器系の不満を大幅に軽減することでこの上昇を牽引しています。最近の試験でアドヒアランス率が80%を超えるにつれ、支払者はジェネリックの硫酸第一鉄での失敗を以前は要求していたステップ療法のルールを見直しています。この政策転換は、予測期間にわたってプレミアム経口ブランドへの数量移行を加速させ、鉄欠乏性貧血治療市場内の収益源を多様化する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

年齢層別:安定した成人コアと加速する小児の機会

成人は2025年の鉄欠乏性貧血治療市場シェアの65.10%を占め、産前ケア、腎臓内科、循環器内科における定期的なスクリーニングを背景としています。先進国市場の保険は経口および静脈内の両方の治療法を定期的に償還しており、安定した基礎需要を確保しています。鉄欠乏を治療可能な併存症として分類する新たに発行された心不全ガイドラインが成人の利用をさらに定着させ、循環器クリニックを繰り返しの調達拠点に変えています。

小児は義務付けられた新生児および学齢期スクリーニングと子ども向け剤形の登場により、CAGR 6.64%を記録しています。最近の欧州小児コンセンサスは1歳からの体重ベースのカルボキシマルトース第二鉄を支持し、治療対象プールを拡大しています。経口懸濁液における改善された嗜好性と投与柔軟性、および神経発達上の利益に関する新たなデータが早期治療の根拠を強化し、このセグメントを鉄欠乏性貧血治療市場内の長期的な成長エンジンとして位置付けています。

流通チャネル別:病院の強みとデジタルの急上昇

病院薬局は2025年の鉄欠乏性貧血治療市場規模の51.60%を占め、透析、化学療法、心不全の受診に鉄点滴を組み込むバンドルケアパスウェイによって支えられています。点滴椅子の効率向上と厳格な医薬品安全性監視ワークフローが、非経口数量において病院を中心的な存在に保っています。

オンラインチャネルは、直接消費者向け自己検査と高度な経口製剤のサブスクリプション配送の融合により、CAGR 7.82%を記録しています。フェリチン結果を個別化された補充アルゴリズムに結びつけるテレヘルスプロトコルが開始への障壁を大幅に低下させています。処方鉄剤に関する規制の明確さは市場によって異なりますが、在宅管理療法のシェアは上昇する見込みであり、小売薬局の優位性を侵食し、鉄欠乏性貧血治療市場に新たな競争をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年に世界収益の37.10%を維持し、標準的な点滴と新しい経口ブランドの両方をカバーする包括的な償還制度に支えられています。単回訪問のカルボキシマルトース第二鉄およびデリソマルトース第二鉄レジメンの広範な採用により外来受診が減少し、過負荷のクリニックの余力が生まれています。カナダによる小児用カルボキシマルトース第二鉄の最近の承認は、ライフコース全体にわたる対象範囲を拡大しています。メキシコの公的医療保険はバンドル型貧血管理パッケージを試験的に導入していますが、インフラの制約により大都市圏以外での点滴普及が制限されています。

アジア太平洋地域は地域別で最も速いCAGR 7.37%を記録しています。日本では、効率向上のために臨床医がサッカロース酸化鉄からカルボキシマルトース第二鉄へ移行させる高度な投与アルゴリズムが普及しています。オーストラリアの一次医療ロビーは、一般開業医主導の点滴に対するメディケア適用が1億2,400万米ドルのシステムコスト削減につながると試算しており、この提案は現在積極的に審査されています。

欧州はガイドラインの調和と複数の原薬供給源を優遇する供給安全保障戦略を背景に、安定した拡大を維持しています。ドイツ、フランス、北欧諸国は国家レジストリを活用して点滴の安全性を監視し、非経口製剤に対する医師の信頼を強化しています。欧州連合の医療衡平基金に支援された東欧諸国は小児向けサプリメントプログラムを拡大しており、成熟した西欧諸国が慢性疾患統合に注力する中でも、鉄欠乏性貧血治療市場の新たなフロンティアを創出しています。

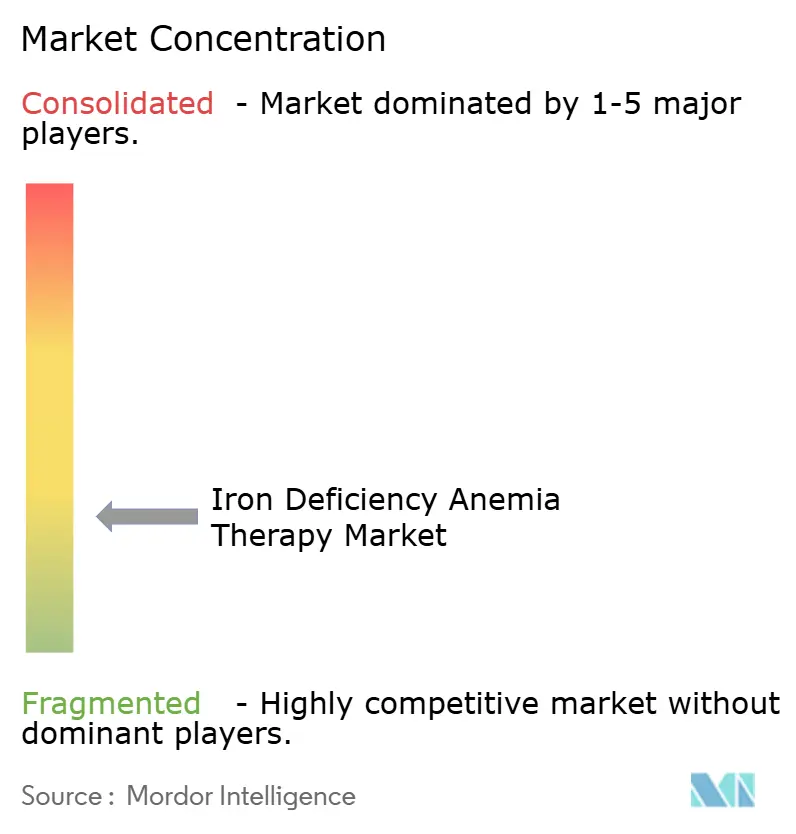

競合状況

鉄欠乏性貧血治療市場は中程度に分散しています。AMAG (-Covis)、Pharmacosmos、Sanofiが、強固な臨床データセットと製造規模を活用する主要プレーヤーです。Pharmacosmosの2024年のG1 Therapeutics買収により腫瘍内科パイプラインが拡大し、競争上のポジショニングが強化されました。

イノベーションはデリバリーの改善に集中しています。ナノカプセル化鉄と植物性タンパク質複合体は、消化器系の不快感なしに90%の生物学的利用能を約束しており、ベンチャーおよび戦略的投資家が関与するアーリーステージの資金調達ラウンドに支えられています。フェリチンを追跡し、累積投与量を計算し、点滴を自動再スケジュールするデジタルコンパニオンアプリがブランドロイヤルティの確保を目指しています。地理的パートナーシップも強化されており、FreeseniusとViforは中国でのアライアンスを拡大し、地域の透析リーチとプレミアム点滴ラインを組み合わせています。

バイオシミラー隣接の新規参入者からの価格圧力は、高い検証コストと厳格な医薬品安全性監視規則により現時点では抑制されています。それでも、サプライチェーンの多様化、モジュール式生産プラント、支払者とのリスク分担契約が、進化する鉄欠乏性貧血治療市場においてマージンの安定を求める既存企業の間で優先事項として高まっています。

鉄欠乏性貧血治療業界のリーダー

AbbVie Inc.

Pharmacosmos

AMAG (-Covis)

Sanofi

Fresenius SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kye Pharmaceuticalsは、標準製剤に不耐性の成人向けの唯一の処方専用経口鉄療法であるACCRUFeR(マルトール第二鉄)のカナダ全国流通を開始しました。

- 2024年3月:Cadila Pharmaceuticalsは、成人および1歳以上の子ども向けの次世代カルボキシマルトース第二鉄注射剤Redshot FCMを発売しました。

- 2024年3月:CSL Viforは、成人および小児向けのFerinject(カルボキシマルトース第二鉄)についてHealth Canadaの承認を取得し、87カ国目の承認となりました。

- 2023年5月:Emcure Pharmaceuticalsは、便利な投与バリアントでその非経口鉄フランチャイズを拡大するOrofer FCM 750を発売しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、鉄欠乏性貧血治療市場を、体内の鉄分を回復させる、または赤血球を補充する処方薬および市販薬から生み出される価値として定義する。これには、経口鉄塩、静脈内投与用鉄製剤、および17カ国の認可医療施設を通じて提供される赤血球輸血サービスが含まれる。

強化食品、健康滋養強壮剤、および非鉄性貧血治療薬は評価の対象外である。

セグメンテーション概要

- 治療タイプ別

- 経口鉄療法

- 第一鉄塩

- 第二鉄および多糖類複合体

- 吸収促進型または親油性

- 非経口鉄療法

- カルボキシマルトース第二鉄

- デリソマルトース第二鉄

- 鉄スクロース

- その他

- 経口鉄療法

- 年齢層別

- 小児

- 成人

- 高齢者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンラインチャネル

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の血液専門医、腎臓専門医、病院薬剤師、および流通管理者にインタビューを実施した。これらの対話により、二次データのみでは十分に説明できなかった治療ミックスの変化、平均販売価格、および在庫サイクルが確認された。

デスクリサーチ

世界保健機関(WHO)、UNICEF、米国CDC、Eurostat、インドのNFHS、およびUN Comtradeから治療量、平均価格、および有病率を抽出した。企業の財務報告書、投資家向け資料、および査読済み学術誌により、需給の見通しを精緻化した。収益の内訳についてはD & B Hoovers、特許シグナルについてはQuestelなどの有料データベースを活用し、競合追跡を補完した。記載されている情報源は例示的なものである。データ収集、クロスチェック、および明確化には、さらに多くの追加資料が活用された。

市場規模の算定と予測

地域別の貧血有病率、出生統計、および慢性腎臓病の発生率を連携させることでトップダウンの患者プールを再構築し、その結果をサンプリングした病院の発注書および流通業者の監査データと照合した。静脈内鉄剤の普及率、経口薬のアドヒアランス率、政府によるスクリーニングの普及範囲、保険カバレッジ水準、および平均入院費用などの主要変数を多変量回帰モデルに組み込み、2030年までの予測を延長した。サプライヤーデータの欠落は、最終的な整合を行う前にオンライン薬局の普及率で補完した。

データ検証と更新サイクル

各アウトプットは段階的なアナリストレビューを経る。外れ値が検出された場合は、承認前に専門家への追加ヒアリングおよびデータベースの再照会を実施する。モデルは年次で更新され、主要な規制上または安全性に関するイベントが需要パターンを変化させた場合には暫定的な修正が行われる。

Mordorの鉄欠乏性貧血治療ベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、提供者が対象製品リスト、地域、通貨基準、および更新頻度において異なる選択をするためである。Mordorは、臨床医が実際に処方する治療薬にスコープを限定し、毎年インプットを更新することで乖離を抑制している。他所で観察される主要な乖離要因としては、楽観的な価格上昇率の設定、輸血収益の除外、および急成長する新興地域の省略が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 5.38 B | Mordor Intelligence | - |

| USD 5.64 B | Global Consultancy A | 価格上昇率の高い設定、請求書確認の不足 |

| USD 4.30 B(2023年) | Industry Journal B | 輸血収益の除外、地理的カバレッジの限定 |

これらの対比は、Mordorの厳格な変数選択、継続的なピアレビュー、および明確なスコープが、意思決定者にバランスの取れた再現性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

病院が単回訪問の静脈内鉄点滴を採用するよう促している臨床トレンドは何ですか?

カルボキシマルトース第二鉄などの単回訪問総量製剤は椅子時間と看護負担を削減し、病院の効率目標および価値に基づく償還モデルと一致しています。

デジタルヘルスツールは鉄欠乏性貧血治療のアドヒアランスをどのように変えていますか?

デジタルヘルスツールは鉄欠乏性貧血治療のアドヒアランスをどのように変えていますか?

成人が引き続きコアユーザー層であるにもかかわらず、小児向け製剤が注目を集めているのはなぜですか?

義務付けられた学齢期スクリーニングと子ども向けの経口または少量静脈内投与オプションが子どもへのアクセスを拡大しており、専門的な製品発売と小児に焦点を当てた臨床ガイダンスを促進しています。

最近、非経口鉄剤の供給に影響を与えたサプライチェーンの脆弱性は何ですか?

デリソマルトース第二鉄の原薬の集中生産がボトルネックを引き起こし、病院の購買担当者の間で供給源の多様化と緊急時在庫の必要性を浮き彫りにしました。

忍容性に関連する服薬中断を克服する可能性が最も高いデリバリーイノベーションはどれですか?

ナノカプセル化経口カプセルとイオントフォレシス経皮パッチは、消化器系または過敏症反応を最小限に抑えながら高い生物学的利用能を示しており、患者の受容性を改善しています。

政府の貧血撲滅プログラムは製品ミックスにどのような影響を与えていますか?

すべての貧血が鉄に関連しているわけではないという認識が、大量配布されるジェネリック錠剤から、診断支援を含む標的型静脈内投与および高度な経口製剤への調達転換を促しています。

最終更新日: