アクティブ・プロテクション・システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.67 十億米ドル |

| 市場規模 (2031) | 6.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブ・プロテクション・システム市場分析

アクティブ・プロテクション・システム市場規模は2025年にUSD 44億2,000万と評価され、2026年のUSD 46億7,000万から2031年にはUSD 61億4,000万に達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.62%となっています。各国軍が急増する対戦車誘導ミサイルおよび徘徊型弾薬に対して車両を強化すべく競い合う中、2030年までにUSD 59億1,000万に拡大し、CAGR 5.98%で前進すると予測されています。NATOの主力戦車へのアクティブ・プロテクション・システム搭載義務化と欧州プログラムが最大のシェアを占めています。同時に、急速に拡大するアジア太平洋の防衛予算は、外国サプライヤーへの依存を軽減する国産ソリューションへの投資を促進しています。[1]出典:欧州委員会、「欧州再軍備計画」、ieu-monitoring.com 需要は、脅威をマイクロ秒単位で識別・無効化する統合型ハードキルおよびAI対応ソフトキル対抗手段へとシフトしており、市街地での副次的被害リスクを抑制しています。窒化ガリウムチップを巡るサプライチェーンの脆弱性が近期の生産を引き続き抑制しています。しかし、2024年~2025年のUSD 5億以上のベンチャー投資がセンサーフュージョンおよび指向性エネルギーのプロトタイプ開発を加速させており、飛躍的な保護性能水準をもたらすことが期待されています。

主要レポートの要点

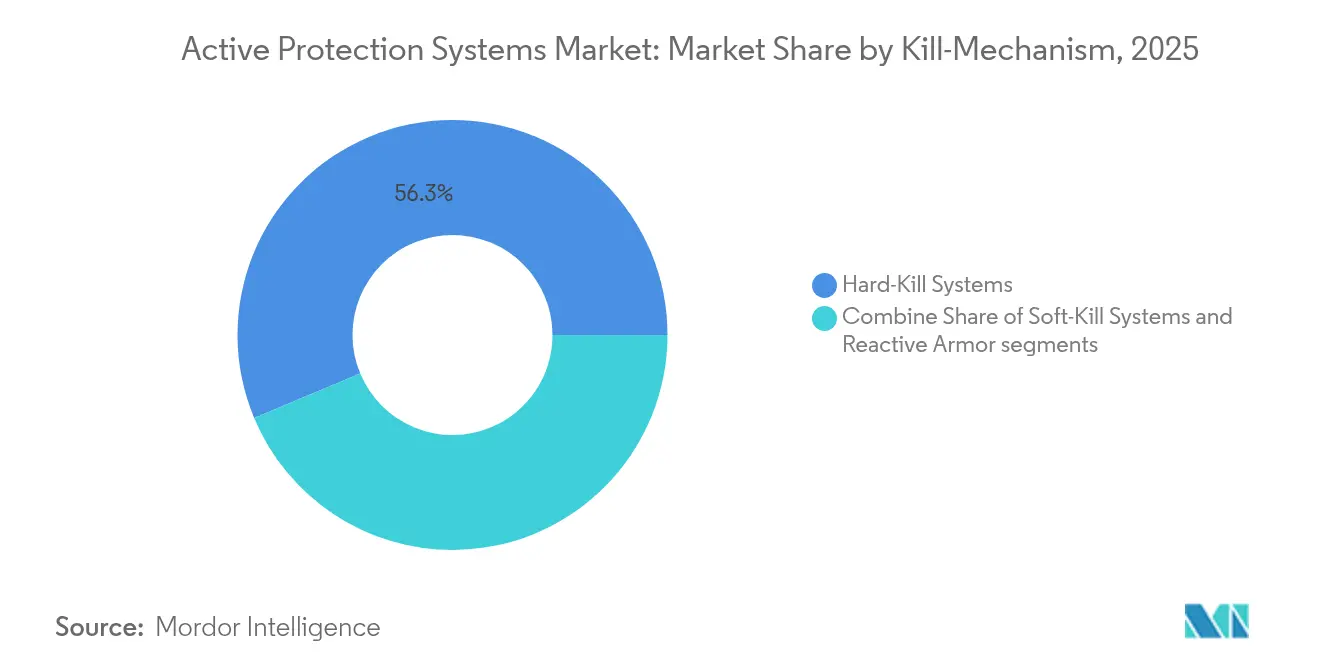

- 撃破メカニズム別では、ハードキルシステムが2025年のアクティブ・プロテクション・システム市場シェアの56.30%をリードし、ソフトキル対抗手段は2031年までにCAGR 7.28%で拡大する見通しです。

- プラットフォーム別では、陸上プラットフォームが2025年のアクティブ・プロテクション・システム市場規模の72.90%を占め、航空プラットフォームは2031年までにCAGR 8.05%で成長する見込みです。

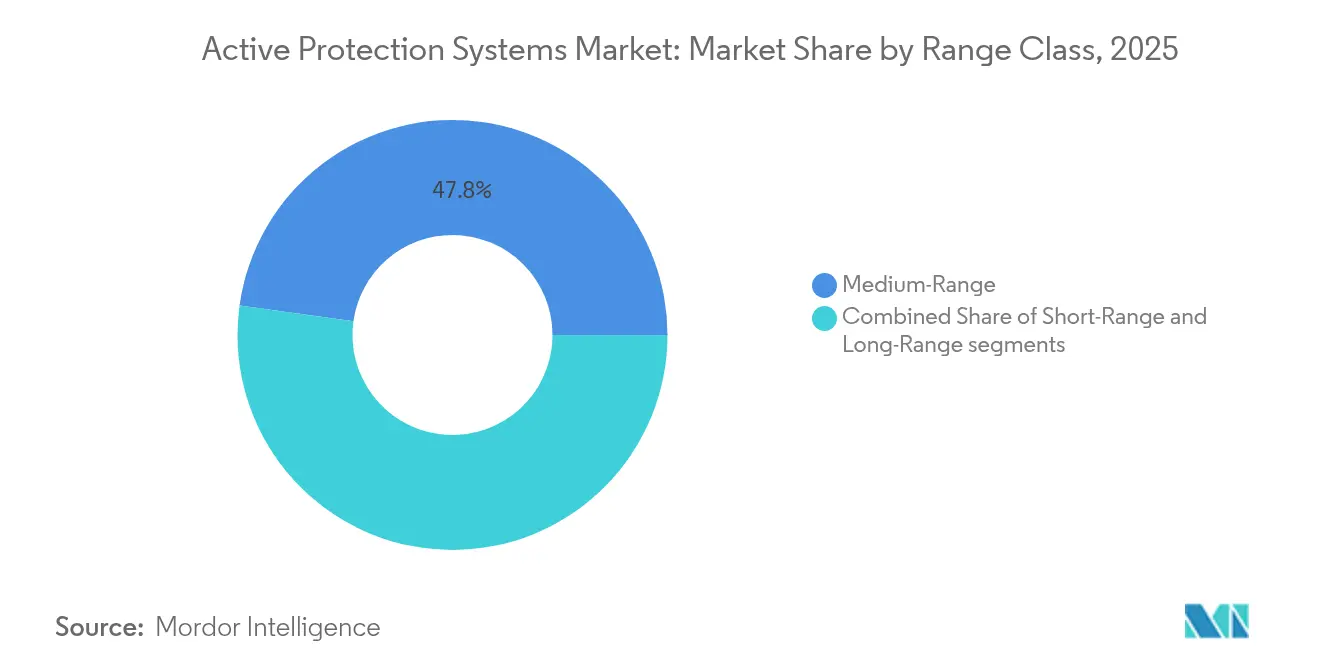

- 射程クラス別では、中距離ソリューションが2025年のアクティブ・プロテクション・システム市場シェアの47.80%を占め、長距離システムは2026年から2031年にかけてCAGR 6.95%で拡大すると予測されています。

- エンドユーザー別では、防衛軍が2025年のアクティブ・プロテクション・システム市場シェアの91.10%を支配し、国土安全保障ユーザーは同期間にCAGR 7.62%で成長する見通しです。

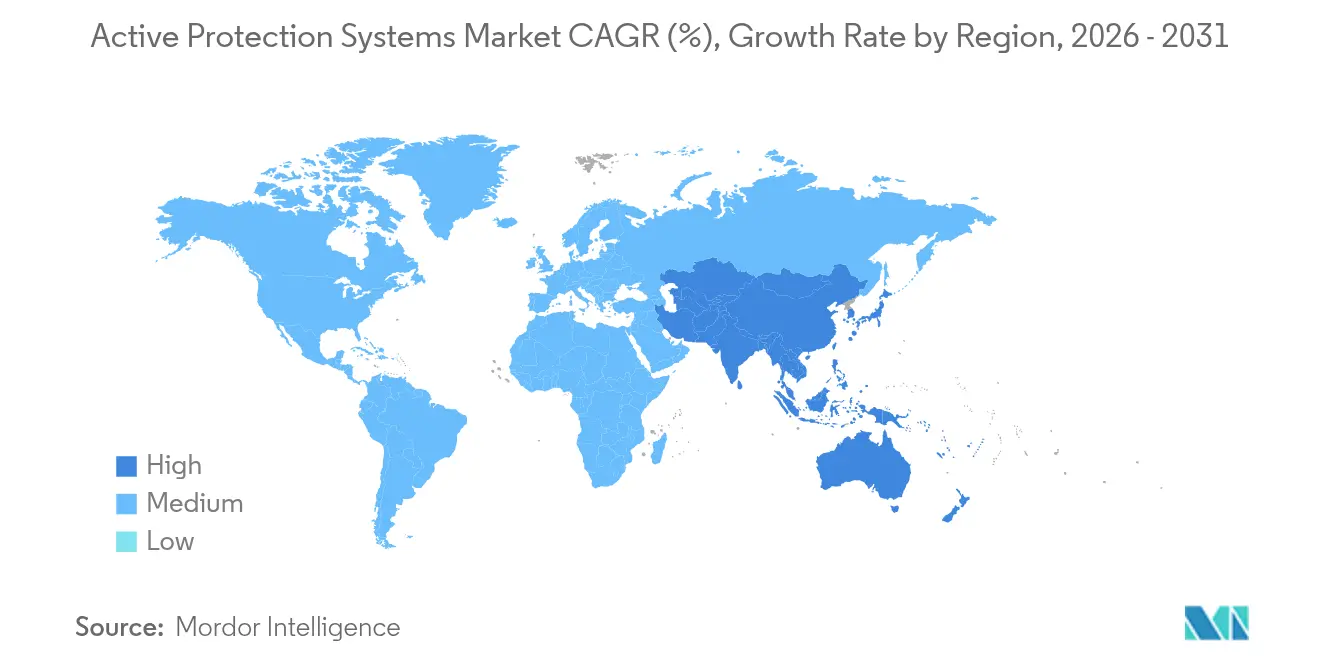

- 地域別では、欧州が2025年に38.40%の収益シェアでリードし、アジア太平洋地域は2031年までに最速のCAGR 6.55%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・アクティブ・プロテクション・システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2030年までのNATOによるアクティブ・プロテクション・システム搭載主力戦車の義務化 | +1.2% | 欧州、北米 | 中期(2~4年) |

| AIセンサーフュージョンチップの急速な統合 | +0.9% | グローバル | 短期(2年以下) |

| 米国MAPSオープンアーキテクチャ調達の波 | +0.8% | 北米、同盟国 | 中期(2~4年) |

| 電動式ソフトキルランチャーによるSWaPの削減 | +0.6% | グローバル | 長期(4年以上) |

| ウクライナ紛争の教訓による改修加速 | +1.1% | 欧州、東欧 | 短期(2年以下) |

| ベンチャー支援を受けたドローン群攻撃への対抗モード | +0.7% | グローバル(米国・欧州に集中) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2030年までのNATOによるアクティブ・プロテクション・システム搭載主力戦車の義務化

NATOのSTANAG 4686は統一された性能基準を設定し、加盟国が共通のアクティブ・プロテクション・システムソリューションへの支出を促進させ、ユニットコストを削減し、レオパルト2A8およびチャレンジャー3の各車隊における兵站を標準化しました。欧州再軍備計画のもとでEUR 8,000億(USD 9,437億2,000万)相当の契約受注は車両生存性向上を最優先事項として指定し、2030年の期限に向けて調達を前倒ししています。その結果生じる規模の優位性は、実戦で実証されたハードウェアを持つ確立したベンダーに有利に働き、段階的アップグレードの認証サイクルを短縮します。

AIセンサーフュージョンチップの急速な統合

窒化ガリウムレーダープロセッサ上で動作する機械学習モデルにより、アクティブ・プロテクション・システムは発射物の挙動を予測し、誤検知アラートを削減し、最も被害の少ない対抗手段を選択することが可能となります。[2]出典:HENSOLDT、「センサーフュージョンソリューション」、hensoldt.net 性能向上は半導体供給に連動しており、中国の窒化ガリウム輸出制限によって脆弱性が残存しているため、米国のDARPAは代替ウェハーに関するイニシアティブを既に開始しています。

米国MAPSオープンアーキテクチャ調達の波

モジュラー・アクティブ・プロテクション・システム(MAPS)プログラムはセンサーおよびエフェクター非依存の標準を採用し、エイブラムスおよびストライカー部隊へのプラグアンドプレイ型アップグレードを可能にしています。このモデルにより、ニッチなAIおよび電気光学系スタートアップへのサプライヤーベースが拡大し、更新サイクルが短縮され、歴史的に米国陸軍の生存性ロードマップを遅らせてきたベンダーロックインリスクが軽減されます。

ウクライナ紛争の教訓による改修加速

最前線のデータにより、リアクティブアーマー単体では現代の対戦車誘導ミサイル(ATGM)およびFPVドローンを阻止できないことが確認され、NATO加盟国は2年以内に現役車隊への実証済みアクティブ・プロテクション・システムキットの改修を推進しています。ロシアのアリーナ-Mの実戦配備もこの緊急性を反映していますが、西側ソリューションはセンサー識別精度において優位性を維持しています。加速した調達スケジュールは、即時納入可能なシステムを優遇し、未実証の概念を後退させます。

制約要因影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 旧式車両における電磁適合性の障害 | -0.8% | グローバル(特に旧型車隊運用国) | 短期(2年以下) |

| GaNレーダーチップに対する輸出管理規制 | -0.6% | グローバル(アジア太平洋に集中) | 中期(2~4年) |

| 高密度都市地形における高い誤検知率 | -0.5% | グローバルの都市展開重視の地域 | 長期(4年以上) |

| 平和維持活動における破片傷害の責任リスク | -0.3% | 国連平和維持地域、アフリカ・中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

旧式車両における電磁適合性の障害

旧式装甲車両は高出力レーダーバーストに対するシールドが不十分であり、コストのかかる配線のやり直しが必要となり、その費用がアクティブ・プロテクション・システム本体の価格を超える場合もあり、配備を遅延させます。[3]出典:CORDIS、「装甲車両における電磁適合性の課題」、cordis.europa.eu 運用者は、起動中の部分的な能力損失と完全な電気系統の改修との間でトレードオフを迫られ、2000年以前のプラットフォームへの改修対応性を制約しています。

GaNレーダーチップに対する輸出管理規制

窒化ガリウム(GaN)の禁輸措置はリードタイムを延長し、低性能半導体へのデザイン変更を余儀なくさせ、アクティブ・プロテクション・システム市場を地政学的な結びつきに基づいた技術の「持てる国」と「持たざる国」に二分しています。複雑なライセンス取得手続きはまた、コンプライアンス担当者が少ない中小ベンダーの販売サイクルの摩擦を増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

撃破メカニズム別:ハードキルの信頼性とソフトキルの機動性

ハードキルシステムは2025年のアクティブ・プロテクション・システム市場シェア収益の56.30%を支配し、これは成形炸薬および運動エネルギー貫通体を飛翔中に物理的に破壊する迎撃装置に対するオペレーターの信頼を反映しています。Elbit Systemsのアイアンフィストによる120mmサボ弾に対するデモンストレーションは、コンパクトなランチャーが高速発射物を無力化できることを証明し、各国軍は爆発性対抗手段と受動装甲を組み合わせた多層防御の採用を推進しました。Rafael社のトロフィーなどの成熟したハードキル設計は現在AIによる目標優先順位付けを統合しており、車両が数ミリ秒以内に到達する複数の脅威を無力化し、継続的なソフトウェアアップデートに反映するテレメトリを記録することを可能にしています。前進作戦基地でランチャーチューブを迅速に補充できる能力によりダウンタイムが低減されます。これにより戦闘ユニットが作戦域に留まることができ、機甲旅団を長期ローテーションで稼働状態に維持する任務を担うNATOプランナーにとって大きな兵站上の優位点となっています。

ソフトキルランチャーは依然として収益規模が小さいものの、CAGR 7.28%の成長は、市街地戦闘における交戦規則を遵守しつつ副次的被害を軽減する非殺傷的撃破モードへの戦略的転換を示しています。電気式起爆マルチスペクトルスモークおよび赤外線デズラーは爆発カートリッジを不要にし、重量を削減し、弾薬搭載量を増やし、ライフサイクルコストを低減します。ニューラルネットワーク分類器は、シーカーを無力化するかそのガイダンスループを欺くかをリアルタイムで判断し、第一世代のジャマーを悩ませた誤起動を削減します。これらの機能により、ソフトキルスイートは平和支援任務、VIP護衛、および民間人に近接した環境で運用される国土安全保障向け車隊にとって魅力的なものとなっています。政府が破片リスクに対してより厳格な規制を課す中、ほぼゼロの民間人被害を証明できるサプライヤーは市場シェアを獲得する有利な立場にあります。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

プラットフォーム別:陸上車両が市場を主導し航空需要が加速

陸上車両は2025年のアクティブ・プロテクション・システム市場規模の72.90%を生み出し、欧州および米国全体のレオパルト2、エイブラムス、ブラッドレー各車隊にトロフィー、アイアンフィスト、ストライクシールドを搭載する大規模改修プログラムに支えられています。これらの履帯式プラットフォームはすでに十分な電力予備を保有し、広大な車体スペースを提供し、センサーマストの配置および配線の引き回しを容易にしています。プログラムオフィスはまた、数十年にわたる統合ノウハウ、確立されたデポレベルの整備体制、および数週間以内に乗員を認定できる熟練した訓練担当者の人材から恩恵を受けています。その結果として生まれる予測可能な取得経路により、国防省は過度の技術的リスクなしに多年度資金を確約することができます。

無人戦闘航空機および回転翼機が携帯型ミサイルおよび自爆ドローンからの防護を必要とするため、航空需要はCAGR 8.05%で成長しています。トロフィーライトおよび類似の派生型は、レーダー開口サイズを縮小し、爆発性迎撃体を指向性エネルギーパルスに置き換えることで、厳格な重量制限内に収めています。開発者はまた、コンパクトなAESAパネルとコンフォーマルレーザーデズラーを組み合わせ、艦上および未整備地での離陸中のティルトローター機を保護しています。これらの環境では携帯型脅威が最も深刻です。UH-60およびV-280プロトタイプでの初期飛行試験では、航続距離やペイロードへの影響が無視できるほど小さいことが示され、航空プログラム管理者からの主要な反論が解消されています。分散作戦ドクトリンがヘリコプターを小規模で分散した着陸地点へと展開させるにつれ、航空型アクティブ・プロテクション・システムの価値提案は「あれば望ましい」から「必須」へと移行しています。

射程クラス別:中距離の最適領域と台頭する長距離レイヤー

中距離迎撃体は2025年のアクティブ・プロテクション・システム市場において47.80%のシェアを占め、レーダー水平線と民間物体への誤反応を回避する必要性のバランスをとる10mから100mのスタンドオフを提供しています。そのコスト対カバレッジ比率により、ほとんどのNATO歩兵戦闘車(IFV)の基本レイヤーとなっており、車両指揮官が360度エンベロープを要求するにつれてアーキテクチャは4センサーから6センサーアレイへと容易にスケールアップできます。統合された戦闘管理ソフトウェアは、赤外線追跡装置が敵対的物体の可能性を検知した時のみ射撃管制レーダーを起動し、車両位置を露呈しうる電磁放射を大幅に削減します。

長距離コンセプトは、軍隊が極超音速滑空体、上面攻撃ミサイル、およびより早期の交戦を必要とするドローン群に直面するにつれてCAGR 6.95%で前進しています。NATOのフィールドマニュアルは現在、多層「アクティブ・プロテクション・システム+SHORAD」構造を記述しています。長距離パケットは生き残った脅威を中・短距離ノードに引き渡し、垂直および水平の縦深を確保します。ベンダーは艦船搭載近接防御火器システムと推進スタックを共有するデュアルパルス迎撃体およびミニミサイルを試験し、クロスドメイン共通化によりショットあたりのコストを削減しています。ソフトウェア定義波形によりセンサーが3km以上まで検知を拡張できるようになると、アクティブ・プロテクション・システムと車両搭載防空システムの境界は引き続き曖昧になり、従来は旅団防空プログラムのために確保されていた予算プールが開放されています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

エンドユーザー別:軍事的優位性と国土安全保障による需要拡大

防衛軍が2025年の需要の91.10%を吸収しており、これは高いユニット価格および車両生存性を戦闘力維持に直結させる明確なドクトリン上の指標の機能によるものです。政府間チャネルが承認を加速し、オフセット協定がサブシステム生産を国内工場に振り向け、産業政策目標と調達スケジュールを整合させます。多年度包括契約により、軍隊は同一の予算項目でスペアパーツとソフトウェアパッチを購入でき、維持費の予算策定を容易にし、コストのかかる一括アップグレードではなく段階的な能力追加を促進します。

国土安全保障ユーザーはCAGR 7.62%で成長しており、準軍事警察、国境警備隊、およびエネルギーインフラ警護隊が高価値車両に熱的シグネチャを隠蔽し商業ドローンを欺くソフトキルカーテンを装備しています。これらの機関はしばしば防衛省と共同でR&Dに資金を拠出し、デュアルユース助成金を活用して取得費用を相殺しています。AIによる射撃選択により乗員は混雑した都市回廊内で安全に運用でき、スモークスクリーンまたはレーザーデズラー弾薬の非殺傷性は民間監視機関を満足させます。自律配送ドローンおよびホビーユーザーのクアッドコプターが普及するにつれ、スケーラブルで規制対応型のアクティブ・プロテクション・システムソリューションへの需要は、戦術的特殊部隊から自治体の緊急サービス車隊へと移行し、従来の保安機関を超えた顧客基盤を拡大することが見込まれます。

地域分析

ドイツと英国がトロフィーアクティブ・プロテクション・システムを標準採用し、北欧諸国、イタリア、ポーランドへの追加購入を促進したことで、欧州は2025年収益の38.40%を保持してリーダーシップを維持しました。欧州再軍備計画はEUR 8,000億(USD 9,437億2,000万)を能力ギャップの解消に振り向け、NATOの相互互換性規則を満たす車両生存性向上キットを優先事項としています。

アジア太平洋が最速のCAGR 6.55%を記録しており、日本の10式戦車のアップグレード、韓国のK2の性能向上、およびインドの国内プログラムが、米国の対外有償軍事援助(FMS)のタイムラインへの依存を低減する地域サプライチェーンを強化しています。東アジアの防衛支出は2023年に6.2%増加しUSD 4,110億に達し、地域のセンサーフュージョンチップファウンドリーに対する持続的な資金基盤を提供しています。

北米はMAPSオープンアーキテクチャの展開および旺盛なベンチャー投資から恩恵を受け、マイクロ波およびレーザー系スタートアップへのインセンティブを与えています。一方、中東は高い石油収入を活用して運動エネルギー型および指向性エネルギー型レイヤーを輸入しており、サウジアラビア単独で2025年の防衛費としてUSD 780億を拠出しています。イスラエルによるアロー3およびアイアンビームの派生型の輸出は、従来の装甲を超えた最先端の生存性に対する地域の需要を示しています。

規制環境

アクティブ防護システム(APS)の調達および認証は、装甲プラットフォーム上でセンサー、エフェクター、ソフトウェアをどのように統合するかを規定する軍用の安全性および相互運用性基準によって形作られている。NATO利用国にとっては、NGVAガイダンス(AEP-4754)とSTANAG 4686のような性能基準策定規格が、艦隊横断的な統合判断とロジスティクスの共通化を支えており、本レポートの調査範囲で強調されている2030年までにAPS装備の主力戦車を配備するというNATOの広範な取り組みと整合している。

米国では、陸軍のMAPSフレームワークと米陸軍の地上車両組織の下での関連コンプライアンス計画が、モジュール性、安全性、統合に関する期待値を設定し、ベンダー中立のオープンアーキテクチャ方式を支えている。別途、APS構成部品の国境を越えた移転や生産は輸出管理体制によって制約を受けており、米国原産品目はITARまたはEARのライセンス経路の対象となる。EU加盟国もEU共通見解2008/944/CFSPおよび関連する国内規制を適用しており、これがレーダー、電子戦、インターセプターのサブシステムに関する納入スケジュールや許容される構成に影響を及ぼす場合がある。

バリューチェーン分析

APSのバリューチェーンは、AESAレーダーや電気光学センサー、車載処理装置(GaNベースのデバイスなど高性能半導体によって支えられることが多い)、ソフトキル用の電子戦モジュール、ハードキル用エフェクター(発射機、インターセプター、信管、安全装置)といった重要な構成部品の投入から始まる。プライム企業や専門のインテグレーターがこれらの部品を車両固有のキットとして組み立て、システムを実戦配備する前に安全性、電磁互換性、プラットフォーム適格性試験を通じて検証し、その後スペアパーツ、ソフトウェアベースライン、訓練パッケージとともに現地展開する。

下流では、調達および維持管理は、サブシステムサプライヤーを車両OEMやデポと結びつけるプライムコントラクターと構造化されたパートナーシップに依存している。最近の契約活動もこの構造を反映している。Elbit Systemsは、General Dynamics Ordnance and Tactical Systemsを通じて、米陸軍のブラッドレー車両群向けにIron Fist APSを供給するための2億2,800万米ドルの継続契約を受注し、欧州のレオパルト2A8向けTrophy選定は、KNDS DeutschlandをインダストリアルカウンターパートとするEuroTrophy GmbHを通じて実行されている。このチェーンは高度な電子機器やレーダー部品のボトルネックに対して敏感であり、プログラムはMAPS方式のアーキテクチャのようなモジュール式インターフェースを重視するようになっており、代替品の適格性確認や単一障害点への依存リスクの低減を進めている。

競合環境

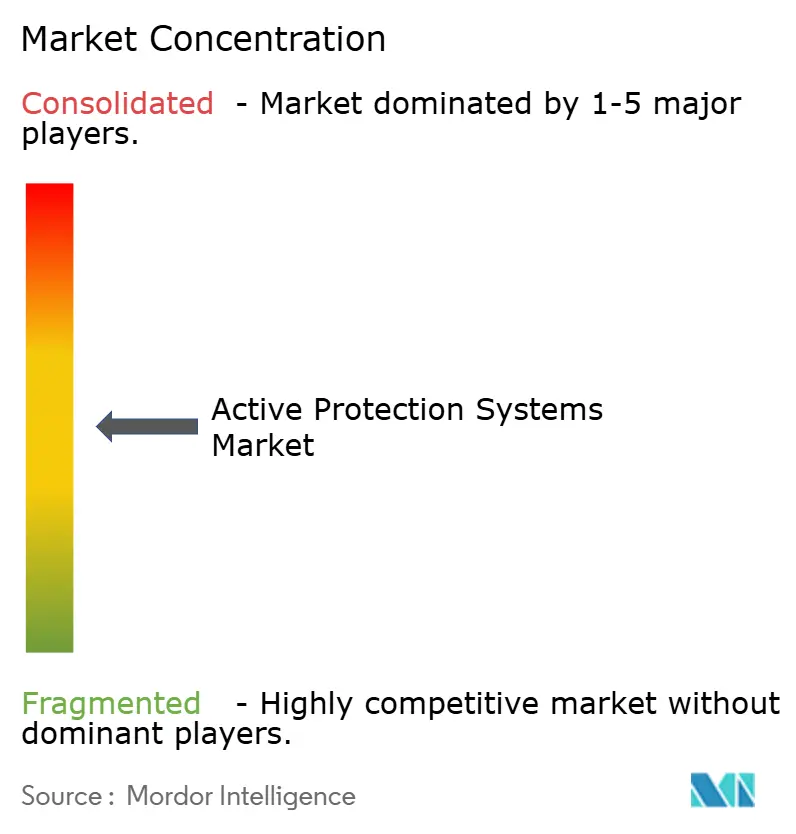

アクティブ・プロテクション・システム市場は中程度に分散しており、イスラエル、ドイツ、および米国のトップ大手企業が実戦で実証されたポートフォリオを保有する一方、20社以上の中堅企業がセンサー、ランチャー、またはAIミドルウェアを供給しています。Rafaelはトロフィーの比類ない実戦記録を活かし、レオパルト2A8、チャレンジャー3、およびエイブラムスの各派生型での量産枠を確保しています。Rheinmetallはストライクシールドのハイブリッドリアクティブ・アクティブタイルにより、ボルトオン型ケージと比較して重量を軽減することで差別化を図り、Elbit SystemsはIFV向けの低コスト代替手段としてアイアンフィストを位置付けています。

戦略的統合が加速しています。AeroVironment社によるUSD 41億のBlueHalo買収は、徘徊型弾薬のノウハウと対群攻撃アルゴリズムを統合し、垂直統合型のドローン対防御の中核企業を創出しています。Anduril社によるNumerica社のレーダー事業の買収は同社のLattice AIプラットフォームを補完し、従来は既存大手が支配していた強化車両市場への参入を示しています。

ホワイトスペース機会は大都市圏での誤検知低減を中心に展開しています。AIによるシーン理解、低SWaP固体ランチャー、および非運動エネルギー型マイクロ波ビームを対象とするスタートアップが多額のベンチャー投資を集めており、ソフトウェア定義型保護が次の競争再編を牽引するという投資家の確信を示しています。

アクティブ・プロテクション・システム産業リーダー

Rafael Advanced Defense Systems Ltd.

Rheinmetall AG

BAE Systems plc

Elbit Systems Ltd

ASELSAN A.Ş.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オープンアーキテクチャの採用は、車両固有のスイートを提供するのではなく、標準化された統合フレームワークに組み込むことができるセンサー、エフェクター、ソフトウェアのサプライヤーに相互運用性の機会を生み出している。米陸軍のMAPS方式は、2026年のBAE Systems(ROOK)によるソフトキルAPSプログラム・オブ・レコードと並んで、非運動性の無力化モードに対する調達の継続を示しており、既存プラットフォームと統合されるマルチスペクトル警告、電子戦、脅威分類ソフトウェアへの需要を支えている。

欧州の装甲車両の近代化パイプラインもまた、Trophyやそれに類似したシステムを一回限りの後付け改修ではなく、繰り返し可能な産業プログラムへと変えつつあり、複数のNATO加盟国にわたるレオパルト2A8向けTrophy展開は、複数国間の標準化という動きを示している。サブシステムレベルでは、Rheinmetall社とIndra Group社による2026年6月の協定で、NEMUS AESAレーダーをStrikeShieldに統合する取り組みが、車両のリセットサイクル中に組み込むことができる、より高性能なレーダーやセンサーフュージョン改善へのアップグレード経路を強化している。

最近の業界動向

- 2026年6月:RheinmetallとIndra Groupは、IndraのNEMUS AESAレーダーをRheinmetallのアクティブ防護システムStrikeShieldに統合する協定に署名した。この協定はStrikeShieldのセンサー層を強化し、より高速かつ小型の空中・対装甲脅威に対する検知・識別性能の向上を目的としたモジュール式アップグレードを支える。

- 2026年5月:BAE Systemsは、Rapid Optical Observation and Kill(ROOK)ソリューションを中心とするソフトキル・アクティブ防護システム・プログラム・オブ・レコードについて米陸軍から契約を受注した。この受注は、非運動性の無力化とハードキル・インターセプターを組み合わせた生存性アーキテクチャを前進させるものである。

- 2026年1月:EuroTrophy GmbHは、リトアニア、オランダ、チェコ、クロアチア向けのレオパルト2A8主力戦車に、Rafael社のTrophyアクティブ防護システムを供給するため、KNDS Deutschlandと契約を締結した。この契約は、欧州の重装甲車両群全体でTrophyを標準化されたソリューションとして位置づけ、統合された納入・維持管理経路を支えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、軍事プラットフォームに対する接近する脅威を検知、追跡、無力化するために使用されるアクティブ防護システムを対象とし、システム、アップグレード、統合パッケージとして販売されるハードキルおよびソフトキル両方のソリューションを含む。

範囲の除外事項:パッシブ装甲のみのソリューション、APSとして統合されていない単独の対ドローンシステム、およびAPSキットの一部ではない弾薬は除外する。

セグメンテーション概要

- 撃破メカニズム別

- ハードキルシステム

- ソフトキルシステム

- リアクティブアーマー

- プラットフォーム別

- 陸上

- 海上

- 航空

- 射程クラス別

- 短距離

- 中距離

- 長距離

- エンドユーザー別

- 防衛軍

- 国土安全保障および準軍事組織

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- イスラエル

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模の算定、および検証

デスクトップ調査

デスクワークは、需要基盤が想定に基づいて構築されないよう、公開されている防衛支出と調達に関する情報から始まる。SIPRIの軍事支出データ、関連する防衛用電子機器および車両サブシステムのUN Comtrade貿易コード、NATOの公開文書、米国防省の予算正当化資料集、およびAPSプログラムがプログラムレベルで議論されているCongressional Research Serviceの報告書などの情報源を確認する。

次に、政府の契約発表、議会の防衛委員会発表、企業の年次報告書や投資家向け説明資料などの資料を用いて、プラットフォームの生産状況やアップグレード活動を相互確認する。特許データベースは、技術動向(例えばセンサーフュージョンやインターセプターの設計)を把握し、新型バリアントが規模拡大を始めるタイミングを察知するために使用される。並行して、企業財務・インテリジェンスに関する有料サブスクリプション、および世界の契約・入札情報を用いて、受注のタイミング、想定される納入時期、そして新規建造と後付け改修の割合を確認する。これらの情報源は例示的なものであり網羅的ではなく、データ収集、検証、明確化のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査は、APSがより大規模な車両または艦艇のアップグレードパッケージに組み込まれることが多いため、実際に何が購買・実戦配備されているかを検証することに重点を置いている。APAC、EMEA、アメリカ地域全体の防衛調達・プログラム関係者、システムインテグレーター、部品レベルの専門家など多様な関係者と意見交換を行い、装着率、契約タイミング、価格曲線に関する想定を最終的な合計値の確定前に確認する。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | APAC:37% |

| ミッドティア:53% | 部門/ユニットリーダー:30% | EMEA:36% |

| 中小規模企業:18% | マネージャー:56% | アメリカ地域:27% |

市場規模の算定と予測

本市場は主に、予算項目、契約受注、プラットフォーム近代化計画をAPSの設置・アップグレード価値へと変換するトップダウン型の防衛需要再構築によって構築されている。このモデルを現実的なものに保つのに役立つのは、APS需要が観測可能なプラットフォーム数とアップグレードサイクルに結び付けられ、その上で価格が典型的なキット内容(センサー、処理装置、発射機、対抗手段、統合)に対応付けられていることである。

合計値を現実的に保つため、主要プログラムのサンプル契約額の積み上げ、後付けキットに対する数量×ASP近似の使用、統合・支援サービスに関するチャネルチェックの実施といった選択的なボトムアップ検証によって結果を裏付けている。主要なモデル入力には、装甲車両の納入・後付け改修活動、艦艇のアップグレードスケジュール、プラットフォームクラス別の既知のAPS装着率、時間の経過に伴う平均システムASPの推移、そして収益認識を年度間でずらす受注から納入までのタイムラグが含まれる。予測では、調達ペースに関する専門家の見解に支えられたシナリオ分析を用いるとともに、単年度のスパイクが曲線を歪めないよう過去の受注サイクルの平滑化を行う。プログラムレベルの詳細が不完全な場合、そのギャップは保守的な装着率の帯を用いて処理され、その後インタビューによる検証を経て調整される。

データの検証と更新サイクル

出力結果は、防衛車両の納入状況、既知の近代化予算、公表されている契約総額といった独立した指標との整合性チェックを通じて検証され、これらはモデル化された市場と同じ方向に動くべきものである。差異は別のアナリストによって検証され、外れ値は通常、価格設定のタイミング、納入のフェージング、あるいは契約に統合・支援が含まれるかどうかといった想定レベルまで遡って追跡される。

不一致が見つかった場合、その問題が範囲の境界に関するものか、調達におけるタイミングのずれによるものかを確認するため、関連する専門家に再度連絡を取る。レポートは年次で更新され、重要なプログラムの受注、キャンセル、予算変更が発生した場合には中間更新が行われる。納品前には最終確認が行われ、クライアントは最新の公開情報に整合した最新の見解を受け取る。

Mordor Intelligenceによるアクティブ防護システム市場規模と他の公表推定値との比較

アクティブ防護システムに関する公表数値は、同じ国々が議論されている場合でも、APS収益が調査ごとに異なる方法で記録されるため、しばしば大きく食い違う。最大の要因となる傾向にあるのは、時期の選択、システム価格に何を含めるか、そして後付け改修とサービス価値の扱い方である。

通貨換算を単一の参照期間に固定し、ASPを古いカタログ価格ではなく最近の受注に基づいて更新すると、算出される市場規模は単年度で数億ドル単位で変動することがある。そのため、ここで用いられている2026年の46.7億米ドルという数値は、厳密な納入フェージングの検証と組み合わされ、Mordor Intelligenceが適用する年次更新プロセスによって確定されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法の限界 |

|---|---|---|

| Mordor Intelligence | USD 4.67 B (2026) | |

| 業界誌A | USD 4.49 B (2025) | 異なる基準年とより長い期間を用いており、後付け改修のタイミングを新規プラットフォームの納入から明確に分離せずに、より広範な価格曲線を適用している可能性がある。 |

| 地域コンサルティング会社B | USD 4.35 B (2024) | 収益と数量の見方を混合しており、地域間で換算のタイミングや統合・支援の範囲が一貫して扱われない場合、合計値が変動する可能性がある。 |

この比較は、プラットフォームの対象範囲が議論される以前から、年次の選択と価格設定のタイミングが差異のかなりの部分を説明していることを示している。想定を受注、納入スケジュール、明示的なASPの推移に対して追跡可能な状態に保つことで、新たな契約や予算が市場を動かした際にも、このモデルは再現性を保ち、検証しやすい状態を維持している。

レポートで回答されている主要な質問

アクティブ・プロテクション・システム市場の現在の規模は?

市場は2026年にUSD 46億7,000万と評価され、予測期間(2026年~2031年)中にCAGR 5.62%で前進し、2031年までにUSD 61億4,000万に達すると予測されています。

どの地域がアクティブ・プロテクション・システム市場をリードしていますか?

欧州はNATOの義務化および大規模な主力戦車アップグレードプログラムに牽引され、最大の38.40%の収益シェアを保有しています。

最も成長が速いセグメントはどれですか?

航空プラットフォームは、無人機およびヘリコプター向けの軽量ソリューションにより、最高のCAGR 8.05%を示しています。

アクティブ・プロテクション・システムにおけるAI導入を推進しているものは何ですか?

AI対応センサーフュージョンは誤検知率を削減し、マイクロ秒単位の脅威識別を可能にしており、これは都市部展開にとって不可欠です。

GaN輸出規制はサプライヤーにどのような影響を与えていますか?

窒化ガリウム(GaN)チップに対する規制はリードタイムを延長し、メーカーに代替半導体の調達またはレーダーモジュールの再設計を迫っています。

最終更新日: