5Gフロントホールおよびバックホール機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.29 十億米ドル |

| 市場規模 (2031) | 16.83 十億米ドル |

| 成長率 (2026 - 2031) | 18.21% CAGR |

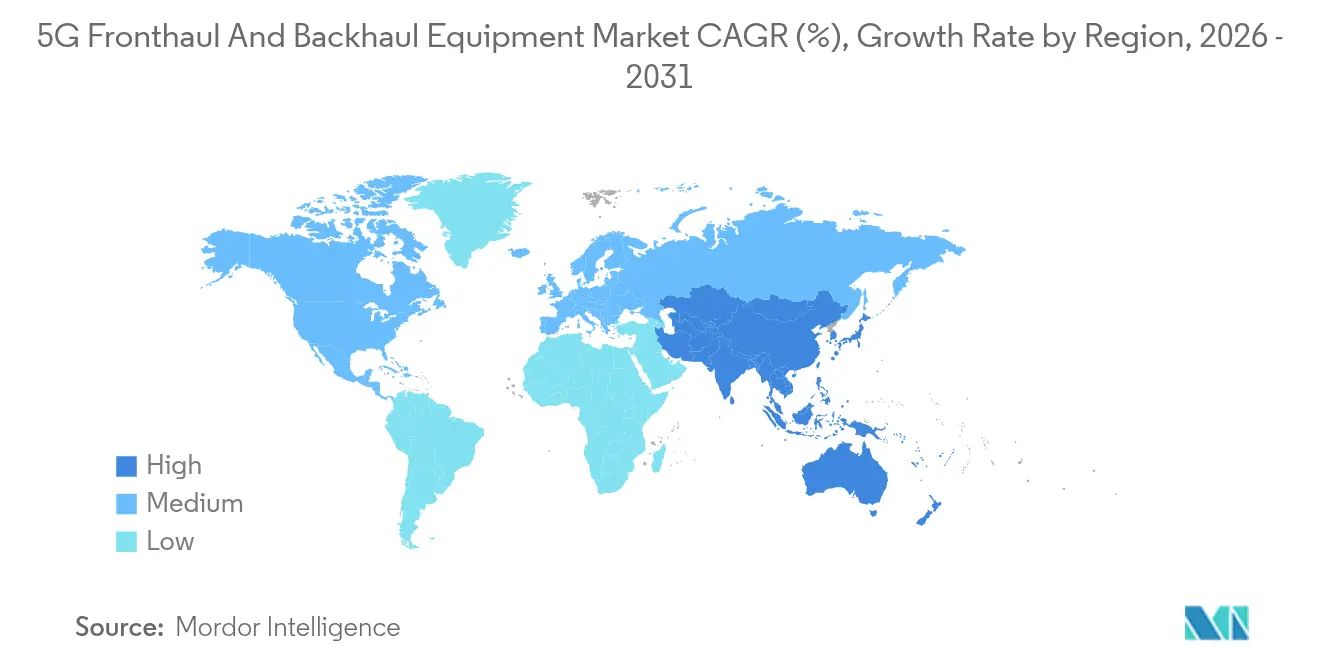

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

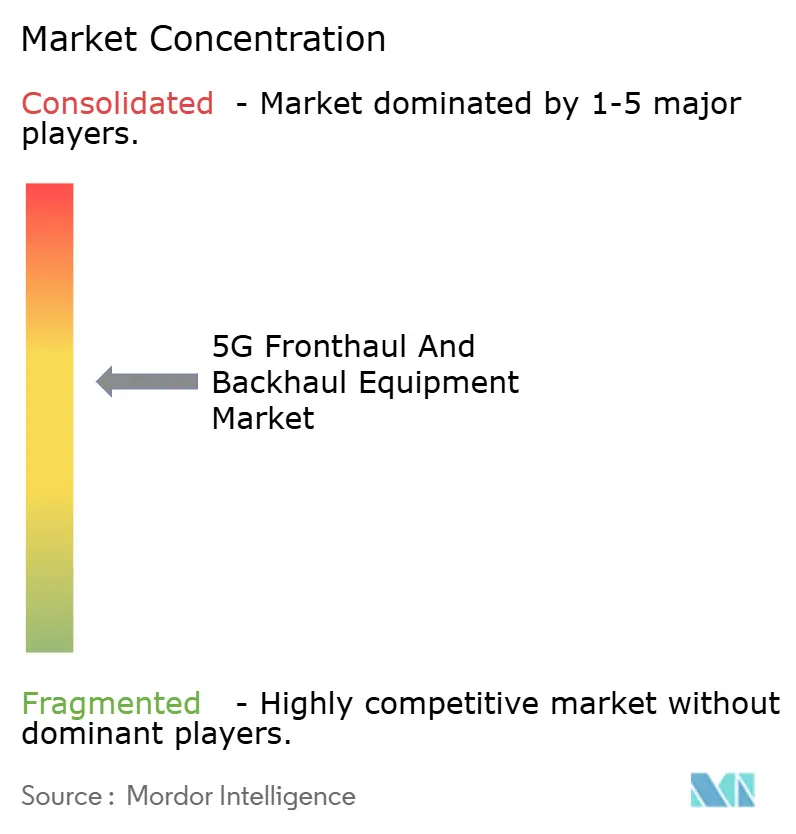

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gフロントホールおよびバックホール機器市場分析

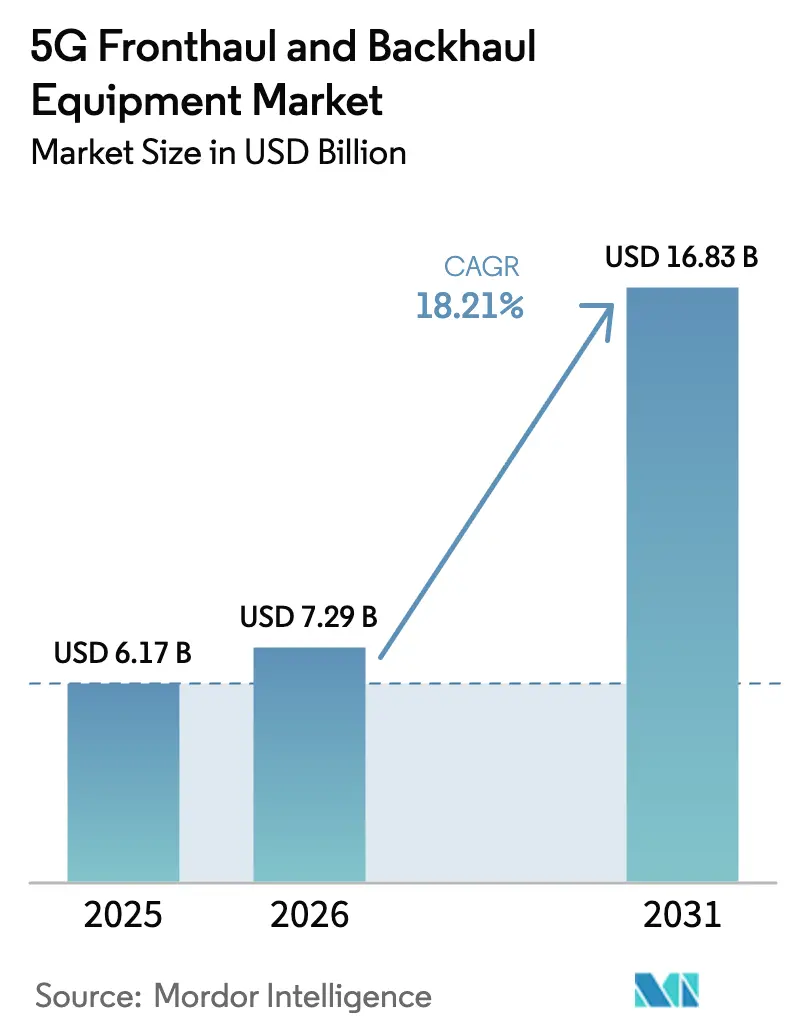

5Gフロントホールおよびバックホール機器市場規模は2025年に61億7,000万米ドルと評価され、2026年の72億9,000万米ドルから2031年には168億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは18.21%です。

導入の拡大は、アジャイルなxHaulを必要とするオープンRANアーキテクチャ、プライベート5Gネットワークに対するエンタープライズ需要、およびライフサイクルコストを削減するソフトウェア定義型トランスポートへの広範なシフトに起因しています。無線EバンドおよびVバンドリンクは、高密度都市部における光ファイバーの輻輳を緩和し、中国の440万か所の5Gサイトなどの地域投資が調達活動を高水準に維持しています[4]RCR Wireless News、「中国が5G基地局440万局を突破」、rcrwireless.com。積極的なスペクトル自由化に加え、光学資産と無線資産をバンドルするベンダーの動きが、対応可能な支出を加速させています。

レポートの主要ポイント

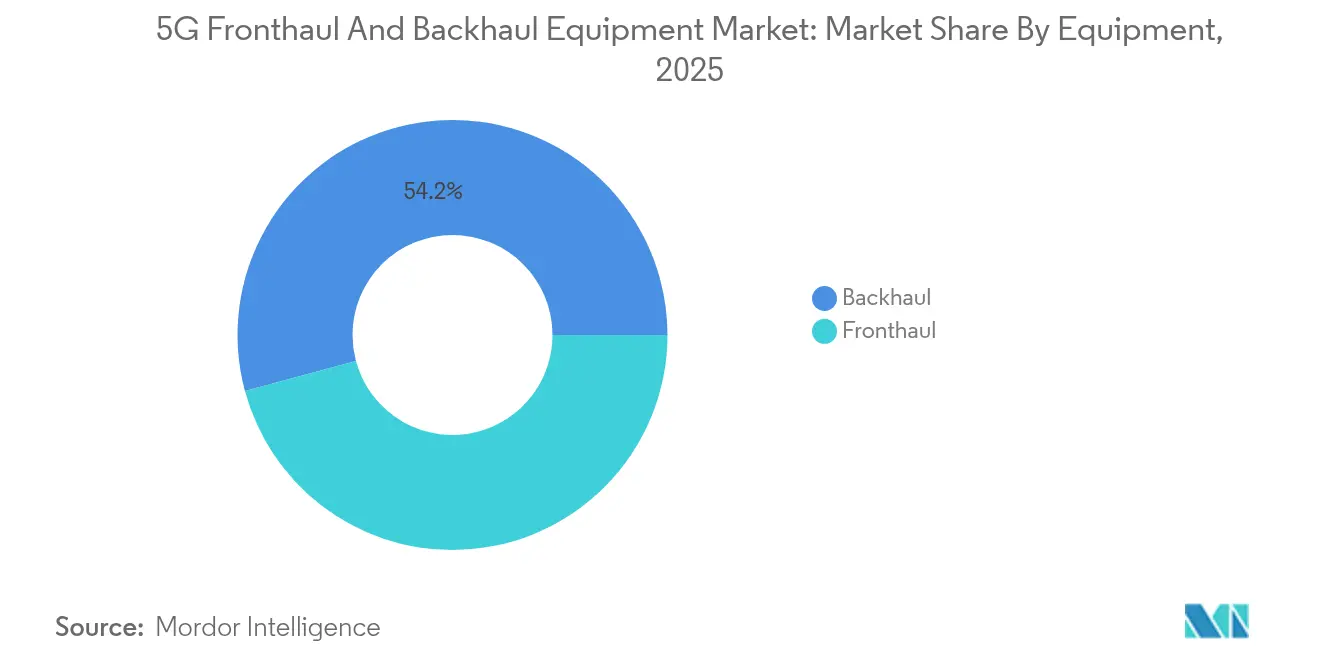

- 機器別では、バックホールソリューションが2025年の5Gフロントホールおよびバックホール機器市場において54.20%の収益シェアを占め、2031年に向けて19.05%のCAGRで最も急成長するセグメントでもあります。

- タイプ別では、無線システムが2025年の5Gフロントホールおよびバックホール機器市場シェアの61.30%をリードし、2031年まで19.35%のCAGRで拡大しています。

- 周波数帯域別では、6GHz未満が2025年の5Gフロントホールおよびバックホール機器市場規模の47.60%を占め、一方でEバンド70/80GHzは2031年に向けて19.55%のCAGRで成長すると予測されています。

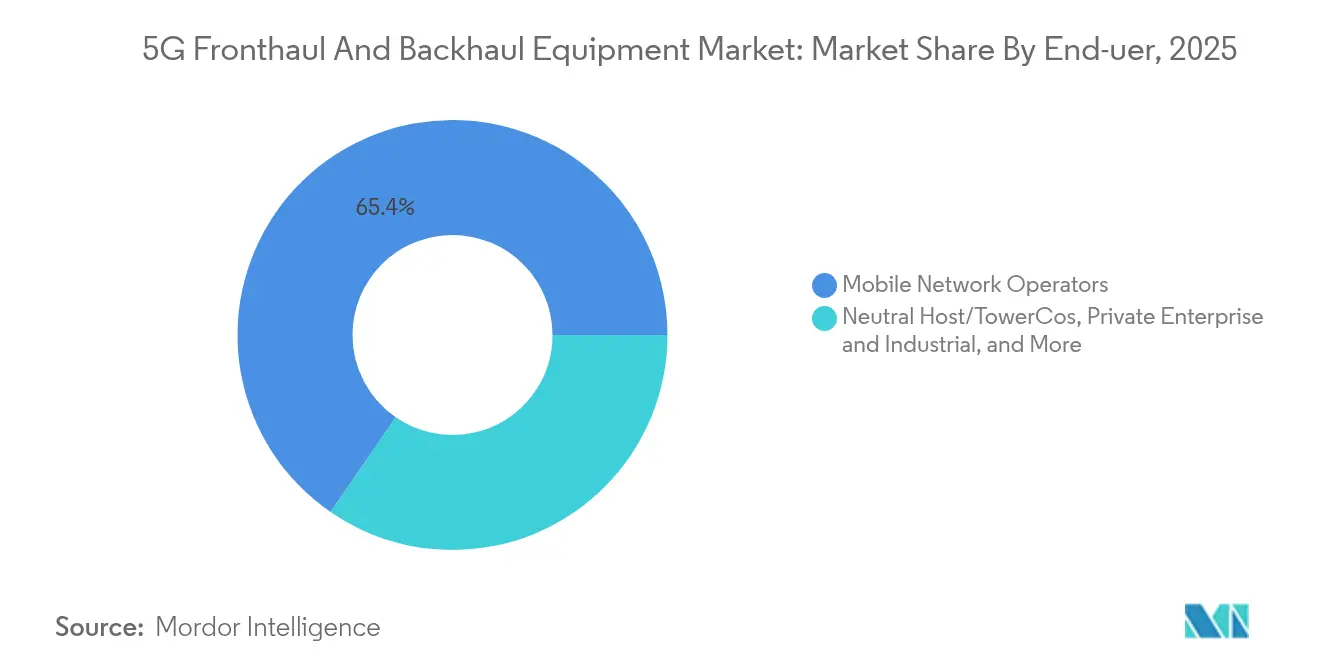

- エンドユーザー別では、モバイルネットワーク事業者が2025年収益の65.40%を占め、プライベートエンタープライズネットワークは18.60%のCAGRで拡大しています。

- アプリケーション別では、拡張モバイルブロードバンドが2025年の5Gフロントホールおよびバックホール機器市場の53.20%を占め、固定無線アクセスが18.75%のCAGRで成長をリードしています。

- 地域別では、アジア太平洋が2025年に37.60%の地域シェアを占め、数十億ドル規模の5G-Aアップグレードを背景に19.80%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5Gフロントホールおよびバックホール機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部5Gスモールセルサイトの急速な高密度化 | +3.20% | アジア太平洋、北米 | 短期(2年以内) |

| 柔軟なxHaulを求めるオープンRANの展開急増 | +2.80% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| プライベート5Gエンタープライズネットワーク向けスペクトル自由化 | +2.10% | グローバル | 中期(2〜4年) |

| 通信事業者の設備投資のソフトウェア定義型トランスポートへのシフト | +1.90% | グローバル先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部5Gスモールセルサイトの急速な高密度化

通信事業者は都市部のトラフィック増加に対応するため高密度サイトを追加しており、中国だけでも2025年初頭までに400万か所以上の5Gセルを設置し、各拠点に複数の新規フロントホールリンクが必要となっています。スモールセルはマクロタワーのごく一部のコストで済むため、通信事業者は同等の設備投資を行わずに容量目標を達成できます。各ノードには依然として安全な光ファイバーまたは無線xHaulが必要であり、光モジュール、パッシブWDM、および短距離ミリ波無線の総需要を押し上げています。高密度化はまた、ネットワークトポロジーをハブアンドスポーク型からメッシュ型へと移行させ、コンパクトで耐温度性に優れたハードウェアを提供するベンダーに有利に働いています。アジア太平洋の都市が2027年以前にギガビットサービス層を目標とする中、フロントホールスイッチおよびタイミングソリューションの調達サイクルは活発な状態が続いています。

柔軟なxHaulを求めるオープンRANの展開急増

分解化により通信事業者は複数のサプライヤーから無線ユニット、分散ユニット、集中ユニットを組み合わせることができますが、サブマイクロ秒のタイミングと可変帯域幅のニーズが生じます。Rakuten Symphonyの日本におけるマルチベンダーオープンRANの構築と欧州のSpring 6入札は、1つのシャーシでレガシーCPRIとイーサネットeCPRIの両方をサポートするトランスポート機器を必要とします。ソフトウェアプログラマブルなタイミング、精密同期、およびスライス対応QoSを持つベンダーは、先行者優位を享受しています。北米でのオープンRANの新規マクロ展開シェアが2026年までに25%を超えるにつれ、総xHaulポート数は急増します。

プライベート5Gエンタープライズネットワーク向けスペクトル自由化

FCCから日本の総務省に至る規制当局が中帯域および高帯域チャネルを開放し、工場、港湾、物流ハブがスタンドアロン5Gを運用できるようにしています。エンタープライズはベンダーから直接無線機、フロントホールスイッチ、エッジコンピュートを購入し、展開サイクルを数年から数か月に短縮しています。テスラとBMWの工場は確定的レイテンシーに置かれる高い価値を示しており、建物内光ファイバーバックホールとコンパクトなミリ波リピーターの採用を促進しています。ベンダーのロードマップには、産業サイトに適合する堅牢でキャビネット不要の光学機器がますます含まれるようになっています。

通信事業者の設備投資のソフトウェア定義型トランスポートへのシフト

通信事業者はハードウェアへの直接支出を削減し、プロビジョニングを自動化するプログラマブルなコントロールプレーンを追加しています。Verizonのネットワークスライスサービスと、Google CloudとEricssonによる5G コアのサービスとしての提供は、ソフトウェアレイヤーが運用コストを削減しながら収益を解放する方法を示しています[1]Google Cloud、「EricssonとGoogle CloudがEricsson On-Demandを発表」、cloud.google.com。トランスポートベンダーは、光ファイバー、マイクロ波、スイッチファブリックをオンデマンド容量を公開するオープンAPIの背後に抽象化するインテントベースのオーケストレーションで対応しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第2・第3層都市における光ファイバーリース料の高騰 | -2.80% | 新興市場 | 短期(2年以内) |

| オープンRANおよびタイム同期エンジニアの不足 | -1.20% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市における光ファイバーリース料の高騰

ダクト容量の限界と土木工事費用の高騰により、多くの農村部および都市周辺部の建設においてリース価格が実行可能な閾値を超えています。国家ブロードバンド基金からの競合が希少なダークファイバーへの需要を集中させ、光ファイバーの性能が望ましい場合でも通信事業者をポイントツーポイントのマイクロ波へと向かわせています。無線ベンダーは近期の受注を獲得しますが、周波数ライセンスの高い運用費用が長期的に節約効果を損なう可能性があります。

オープンRANおよびタイム同期エンジニアの不足

オープンRANの展開には、供給が不足している統合、テスト、同期の専門家が必要です。コンサルティング料金が上昇し、サイト受け入れが遅延し、回収期間が延びています。小規模な通信事業者はサービスインテグレーターへのベンダーロックインのリスクがあり、これは分解化のコスト目標に反します。トレーニングパイプラインが遅れているため、この制約は2028年まで続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:収束するアーキテクチャの中でのバックホールの優位性

バックホール資産は2025年の5Gフロントホールおよびバックホール機器市場収益の54.20%を生み出し、2031年まで19.05%のCAGRで全体成長を上回るペースで拡大します。通信事業者は現在、複数のフロントホールストリームを単一の25Gb/sおよび100Gb/sバックボーンに集約しているため、より高容量の無線機、光増幅器、コヒーレントプラガブルを購入しています。Eバンド無線がメトロリングで主流になるにつれ、バックホールリンクの5Gフロントホールおよびバックホール機器市場規模は急激に拡大する見込みです。フロントホール需要も増加していますが、多くのスモールセルが既存の光ファイバーを再利用するハブを共有しているため、その支出シェアは遅れています。NokiaのInfinera買収は、パケット光スイッチングとコヒーレント光学を融合させ、両セグメントでより大きなシェアを狙う同社のポジショニングを強化しています。

バックホールポートフォリオには、確定的レイテンシーとスライス認識を挿入するソフトウェア定義型ルーターも含まれています。ベンダーは、分解化されたRANにサービスを提供するための深いサービス品質、セグメントルーティング、および正確な精密時刻プロトコルを強調しています。フロントホール側では、コンパクトなWDMおよびカラーレス・ディレクションレス・コンテンションレス(CDC)アーキテクチャにより、トラックロールなしで25Gb/sレーンの追加が簡素化されています。Transcelestialなどのプレーヤーによる自由空間光学は、迅速な穴埋めのための10Gb/sラインレートを提供していますが、採用はまだニッチな段階です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:無線システムが展開を加速

無線ソリューションは、その迅速な展開プロファイルにより、2025年の5Gフロントホールおよびバックホール機器市場の61.30%のシェアを保持しています。同日アクティベーションは光ファイバーの数か月にわたる掘削工事を上回るため、アジア太平洋および米国の都市プログラムは4Gb/sから20Gb/sの間で柔軟に対応するマイクロ波ホップに依存しています。固定光ファイバーの5Gフロントホールおよびバックホール機器市場規模は、特にマルチテラビット規模を必要とする都市間幹線において絶対的な規模では依然として巨大です。しかし郊外クラスターでは、展開時間が改善されれば通信事業者はより小さな容量を受け入れます。

通信事業者が光ファイバーリングと障害時に迂回する60GHz Vバンドリンクを組み合わせるにつれ、経路の多様性が増しています。70/80/90GHz帯の規制は現在より広いビーム幅を許容しており、RF整合コストを削減しています。自由空間光学とハイブリッドRF/レーザーユニットは、光ファイバー許可が停滞している場所で対応可能な空間を拡大しています。予測期間にわたり、より高い周波数の機器がより高度なシリコンと統合アンテナを必要とするため、マイクロ波の平均販売価格の侵食は緩和されます。

周波数帯域別:Eバンドが急増する一方で6GHz未満がカバレッジを支える

6GHz未満は主に農村部マクロバックホールに結びついており、2025年収益の47.60%を提供する高カバレッジの主力として残っています。対照的に、Eバンドはメトロ高密度化の強みにより19.55%のCAGRで最も急速に拡大しています。緩和された電力制限と小型アンテナが新たな屋上オプションを開き、マルチギガビットEバンドが多くの光ファイバーラテラルに取って代わっています。Cバンドマイクロ波の5Gフロントホールおよびバックホール機器市場シェアは、降雨減衰が低い地域でのニッチを安定的に維持しています。

60GHzのVバンドは短距離屋外メッシュおよび屋内固定無線を支え、24〜40GHzのミリ波はイベント会場やスタジアムゾーン向けにその間に位置しています。Semtechの50Gb/s CDRデバイスとCeragonが計画するEバンドMIMO無線は、無線の競争力を伸ばす継続的な容量向上を示しています。

エンドユーザー別:エンタープライズ需要が受注残を再形成

モバイルネットワーク事業者は依然として65.40%の購買を支配していますが、製造、物流、ヘルスケアが主導するプライベートネットワークが明確な成長エンジンとなっています。エンタープライズは確定的レイテンシーと直接的なSLA管理を重視しているため、屋内スモールセル、エッジコンピュート、およびキャンパスバックホールループに資金を投じています。スタンドアロン設計により容量を適切なサイズに調整でき、キャンパスの掘削を避けるために光ファイバーと短距離ミリ波を組み合わせることが多いです。5Gフロントホールおよびバックホール機器産業では、インテグレーターがブラウンフィールドプラント向けに無線機、タイミング、オーケストレーションソフトウェアを組み合わせた「ネットワークインアボックス」キットを提供しています。

公共安全機関も専用スペクトルと優先機能を使用して投資しています。FirstNetの63億米ドルのアップグレードは、ミッションクリティカルな5Gバックホールに対する政府の意欲を強調しています。ニュートラルホストタワーは通信事業者とエンタープライズを橋渡しし、需要の第三の柱を追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:固定無線アクセスがブロードバンドのギャップを埋める

拡張モバイルブロードバンドが2025年支出の53.20%を占めていますが、FWAは18.75%のCAGRで最も急速に成長しています。通信事業者は屋外CPEと屋内Wi-Fi 7をバンドルして100Mbpsのダウンリンクを達成し、オフピーク時間帯に未使用の5G容量を収益化しています。インドは2027年までに3,000万人の5G FWAユーザーを目標とし、米国の地域通信事業者は農村部の設置にBEAD補助金を活用しています。uRLLCとmMTCは現在は規模が小さいですが、特にエッジ同期フロントホール向けに高い平均販売価格のハードウェアを持っています。

スマートシティおよびコネクテッドトランスポートプロジェクトは、冗長バックホールを持つハイブリッドLTE/5Gスライスを採用しています。これらのサイトはカバレッジのために6GHz未満に依存しながら、ピーク時のビデオをミリ波リピーターにオフロードしています。時間の経過とともに、1ミリ秒レイテンシーへの需要がより多くのコンピュートをセルサイトゲートウェイに向かわせ、エッジ対応100GbEスイッチの販売を押し上げています。

地域分析

アジア太平洋は2025年のグローバル収益の37.60%を支配し、中国の数十億ドル規模の5G-Aロードマップとインドの加速するプライベートネットワーク展開に牽引され、19.80%という最高の地域CAGRを記録しています。同地域の通信事業者は25Gb/sフロントホール光学を大規模に追加し、地元機器メーカーはサプライチェーンリスクを軽減するために生産を拡大しています。日本でのn79エンタープライズスペクトルの規制承認と韓国での拡大されたEバンド許可が、さらに需要量を支えています。

北米は継続的な5G構築とFirstNetの公共安全コミットメントを通じて相当なシェアを維持しています。BEADプログラムは農村ブロードバンドに422億5,000万米ドルを提供し、新たなFWAバックホール受注を解放しています。Ericssonなどのベンダーは現在テキサスで無線機を、メキシコでアンテナシステムを製造し、輸入遅延を回避しています。

欧州はドイツ、スペイン、英国にわたる一貫したオープンRANパイロットで続いています。Spring 6の調達はマルチベンダーサポートを明示的に義務付けており、通信事業者はCPRI、eCPRI、およびIP/MPLSを橋渡しする汎用性の高いxHaulスイッチングを必要としています。政府政策もエネルギー効率を優先し、ギガビットあたりのワット数を削減するコヒーレントプラガブルを推進しています。

中東およびアフリカはサウジアラビアのビジョン2030プログラムとエジプトの新たな5Gライセンスに後押しされ、より小さなベースから加速しています。高ゲインマイクロ波は同地域の広大な農村地帯に適しており、石油・ガス分野はリモート資産監視のためのプライベート5Gリングを設置しています。

ラテンアメリカは台頭しており、ブラジルの通信基金がカバレッジ拡大のために48億レアルを投入しています。ClaroのNokiaとの最近の複数年契約は、老朽化したマイクロ波を10Gb/s Eバンドに交換しようとする国内通信事業者の推進力を示しています。通貨変動が依然として障壁となっているため、ベンダーは受注の勢いを維持するためにファイナンスパッケージをバンドルしています。

競合環境

5Gフロントホールおよびバックホール機器市場は適度に集約されており、上位5社のサプライヤーが推定55〜60%の合計シェアを保持しています。NokiaによるInfinera買収(23億米ドル)は、約20%の光学シェアを目指すパケット光学の挑戦者を生み出しています[2]Nokia Corporation、「NokiaがInfinera買収を完了」、nokia.com。ZayoによるCrown Castleの光ファイバー部門の42億5,000万米ドルでの買収は、9万ルートマイルにわたるニュートラル集約容量を拡大しています。

技術競争はコヒーレント光学、マルチバンドマイクロ波、スライス対応ルーターを中心に展開されています。CienaのWaveLogic 6は1.6Tb/sの波長を実現し、EricssonのRouter 6676はオープンRANタイミングのためにIEEE 1588v2を統合しています。Transcelestialなどのスタートアップは2時間以内に10Gb/sリンクを提供するレーザー通信バックホールを拡大し、ラストメーターのボトルネックを攻略しています。

戦略的な動きには以下が含まれます:

1. 無線、光学、ルーティングドメインを結びつけるベンダーニュートラルなxHaulパートナーシップ。

2. 地政学的リスクをヘッジするためのインド、メキシコ、米国での工場現地化プログラム。

3. エッジコンピュートおよびプライベートネットワークオーケストレーション向けにネットワークAPIを公開するソフトウェア機能ロードマップ。

特許出願は低電力増幅、スペクトル共有アルゴリズム、およびAI駆動の障害局所化を中心に増加しています。フルスタックポートフォリオとサービス統合チームを持つサプライヤーが、複数年のマネージドxHaul契約を確保するのに最も有利な立場にあります。

5Gフロントホールおよびバックホール機器産業リーダー

Samsung Electronics

Huawei Technologies

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EricssonとGoogle Cloudが「Ericsson On-Demand」を発表。従量課金制スケーリングを可能にするSaaS型5Gコアプラットフォームです。

- 2025年6月:U Mobileが5億6,700万米ドル、10年間の契約をTelekom Malaysiaと締結し、全国5G光ファイバーバックホールを整備します。

- 2025年4月:EricssonがVVDN Technologiesとのパートナーシップのもと、インドでのすべてのパッシブアンテナ生産を現地化しました。

- 2025年2月:AirspanがCorningの建物内無線とJabilのオープンRAN無線機を買収し、マクロおよび屋内ポートフォリオを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、5Gフロントホールおよびバックホール機器市場を、無線ユニットと集中型またはコアネットワークノード間の5Gユーザーおよび制御トラフィックを輸送するハードウェアから生じる収益として定義しています。これには、eCPRIおよび時間センシティブネットワーキング仕様を満たすタイミングモジュールとバンドルされた光ファイバー、パッシブまたはアクティブWDM、光トランスポート、マイクロ波およびミリ波無線機、パケットルーターが含まれます。

スコープ除外:トランスポート展開に伴うソフトウェアオーケストレーションツールおよびマネージドサービス料金はカウントされません。

セグメンテーション概要

- 機器別

- フロントホール

- 光ファイバー直接接続

- パッシブWDM(CWDM/DWDM)

- アクティブWDM/OTN/SPN

- eCPRI/イーサネットフロントホール

- 自由空間光学

- ミリ波

- バックホール

- マイクロ波(6GHz未満)

- Eバンド(70/80GHz)

- Vバンド(60GHz)

- 光ファイバーバックホール(IP-RAN/イーサネット)

- パッシブ光ネットワーク(PON)

- 光トランスポートネットワーク(OTN)

- WDMバックボーン

- 自由空間光学

- 衛星/HAPS

- フロントホール

- タイプ別

- 固定

- 無線

- 周波数帯域別

- 6GHz未満

- Cバンド(3〜6GHz)

- ミリ波24〜40GHz

- Vバンド60GHz

- Eバンド70/80GHz

- エンドユーザー別

- モバイルネットワーク事業者

- ニュートラルホスト/タワーコ

- プライベートエンタープライズおよび産業

- 政府および公共安全

- ISPおよび固定無線プロバイダー

- アプリケーション別

- 拡張モバイルブロードバンド(eMBB)

- 固定無線アクセス(FWA)

- 大規模マシンタイプ通信(mMTC)

- 超高信頼低遅延通信(uRLLC)

- スマートシティインフラ

- 交通およびモビリティ

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋のモバイルネットワーク計画担当者、第2層都市の光ファイバー卸売業者、マイクロ波OEM製品リーダーにインタビューを実施しました。これらの会話により、価格曲線のテスト、オープンRANフロントホールの採用期待値の共有、および二次情報源ではほとんど明らかにされない賃借対建設戦略の地域差の把握が可能となりました。

デスクリサーチ

ITU、GSMA Intelligence、各国通信規制当局などの機関からの公開データセットから始め、スペクトル解放、5Gカバレッジ、サイト数を明らかにしました。光ファイバーブロードバンド協会やスモールセルフォーラムなどの業界団体は、ルートマイルの建設とスモールセル設置に関する年次サマリーを提供しています。財務申告書、投資家向け資料、入札通知は、ベンダーの出荷量と平均販売価格のベンチマークに役立てました。D&B Hooversによる企業収益やDow Jones Factiva による取引フローなど、一部の有料リソースは調達量の理解を深めました。これらの情報源は例示的なものであり、検証と明確化のために多くの追加参考文献が活用されました。

特許、輸出統計、査読済み光ネットワーク学術誌の第二次調査により、都市高密度化を支配するEバンドリンク、コヒーレント光学、パッシブWDMシェルフの採用を相互確認し、技術分割の前提に対する信頼性を高めました。

市場規模推定と予測

トップダウンの構築は、5Gマクロおよびスモールセルサイトの在庫、光ファイバールートマイルの追加、マイクロ波ホップの展開から始まり、ブレンドされた平均販売価格トレンドを使用して評価されます。サプライヤーの集計とチャネルチェックが、合計が確定される前のボトムアップの検証を提供します。主要変数には、5G人口普及率、サイトあたりの平均容量、Eバンド無線の平均販売価格侵食、キロメートルあたりの光ファイバー価格、通信事業者のトランスポート設備投資シェア、スモールセル成長率が含まれます。多変量回帰がこれらのドライバーを過去の機器収益と整合させ、シナリオ分析がスペクトルオークションのタイミングや設備投資の一時停止に対して調整し、予測が実用的であることを確保します。

データ検証と更新サイクル

アウトプットは輸入データ、ベンダーの業績、発表された展開計画に対して分散スクリーニングを通過します。シニアアナリストが異常値をレビューし、数値は12か月ごとに更新され、主要なスペクトル付与や制裁などのイベントによって中間更新がトリガーされます。

Mordorの5Gフロントホールおよびバックホール機器ベースラインが確固たる理由

公表されている市場価値は、調査が異なる境界線、通貨年、更新サイクルを適用するため、しばしば異なります。ハードウェア収益への包含を制限し、通貨を2025年米ドルで同期させる当社の厳格なスコープは、他の調査でよく見られる合計の隠れたインフレを削減します。

主要なギャップドライバーには、パッシブ光ファイバーリースがカウントされるかどうか、無線バックホールの平均販売価格の下落がどのようにモデル化されるか、オープンRANの普及率が更新されるペースが含まれます。一部の出版社はサービス収益を機器に組み込み、他は積極的な価格侵食を想定し、一部はまだ2023年の為替レートを使用しており、これらすべてが差異を拡大させています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップドライバー |

|---|---|---|

| 61億7,000万米ドル | ||

| 83億8,000万米ドル | グローバルコンサルタントA | 設置サービスをハードウェア収益にバンドル |

| 63億米ドル(2024年) | 業界団体B | 古いベースイヤーと静的な平均販売価格を使用 |

| 74億4,000万米ドル(2025年) | 地域コンサルタントC | ダークファイバーリースを機器販売としてカウント |

この比較は、スコープの拡大と価格設定のショートカットを排除した場合、Mordorの厳格で年次更新されるモデルが、検証可能なネットワーク構築指標に直接遡ることができる、バランスのとれた透明性の高いベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

5Gフロントホールおよびバックホール機器市場の現在の価値はいくらですか?

市場は2026年に72億9,000万米ドルに達しており、2031年までに168億3,000万米ドルを超えると予測されています。

5Gフロントホールおよびバックホール機器への支出をリードしている地域はどこですか?

アジア太平洋がグローバル収益の37.60%を占め、19.80%という最高のCAGRを示しています。

無線バックホールシステムがシェアを拡大している理由は何ですか?

無線EバンドおよびVバンドリンクは光ファイバーの掘削よりも迅速に展開でき、高密度都市部の展開に適しており、リースコストを削減します。

オープンRANはトランスポート機器の需要にどのような影響を与えますか?

分解化はマルチプロトコルで精密タイミングのxHaulを義務付け、プログラマブルな光学機器およびパケット機器の販売を促進しています。

市場内で最も急速に成長しているアプリケーションはどれですか?

固定無線アクセスは、通信事業者が5G容量で農村ブロードバンドを目標とするにつれ、18.75%のCAGRを記録しています。

ベンダーは競争力を維持するためにどのような戦略的動きをとっていますか?

光学専門企業の買収、製造の現地化、ソリューションを差別化するためのソフトウェア定義型オーケストレーションの追加を行っています。

最終更新日: