モバイルバックホール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

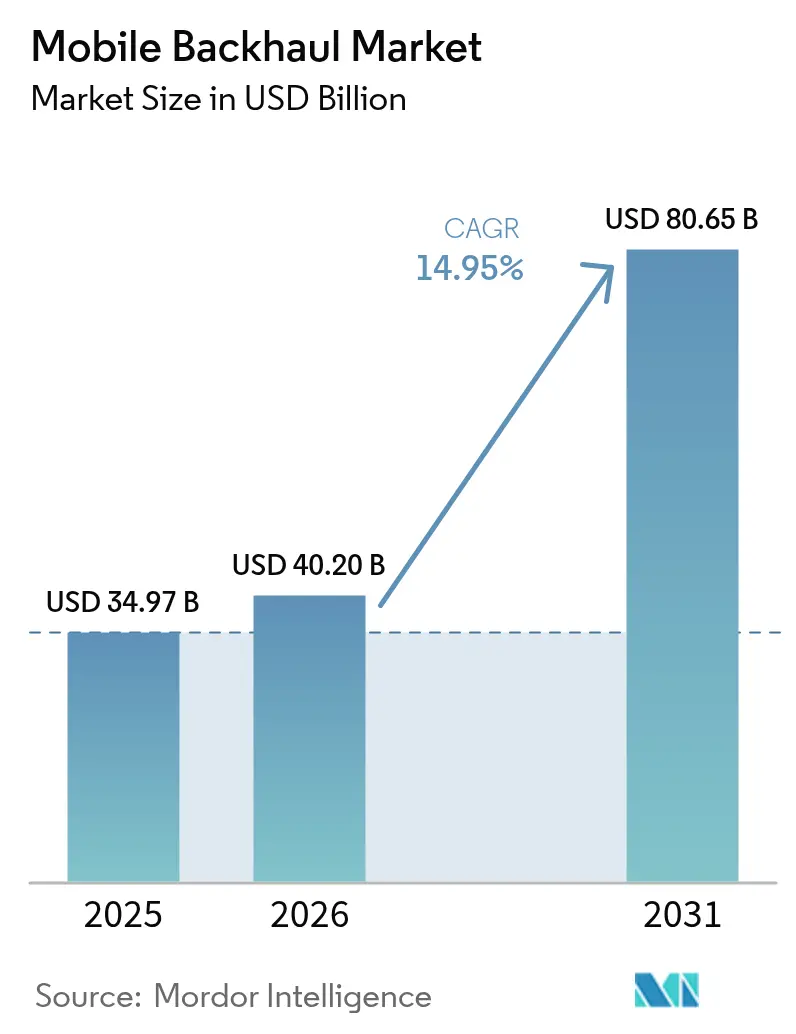

| 市場規模 (2026) | 40.2 十億米ドル |

| 市場規模 (2031) | 80.65 十億米ドル |

| 成長率 (2026 - 2031) | 14.95% CAGR |

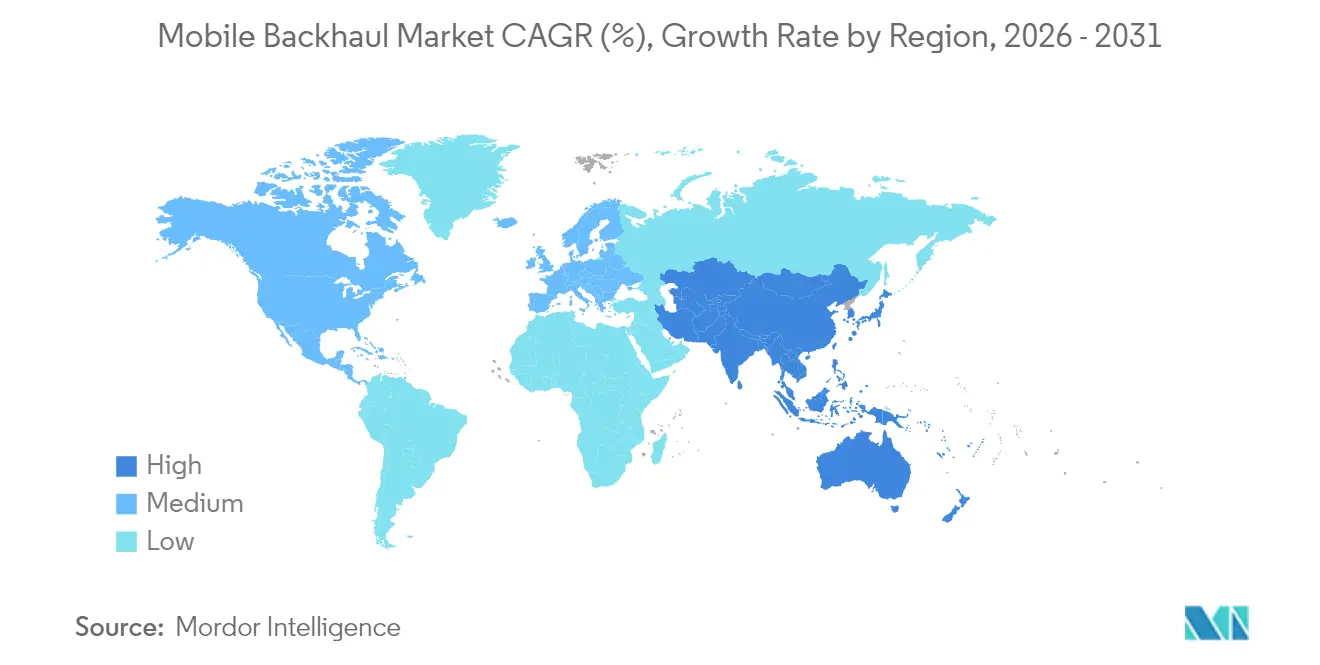

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

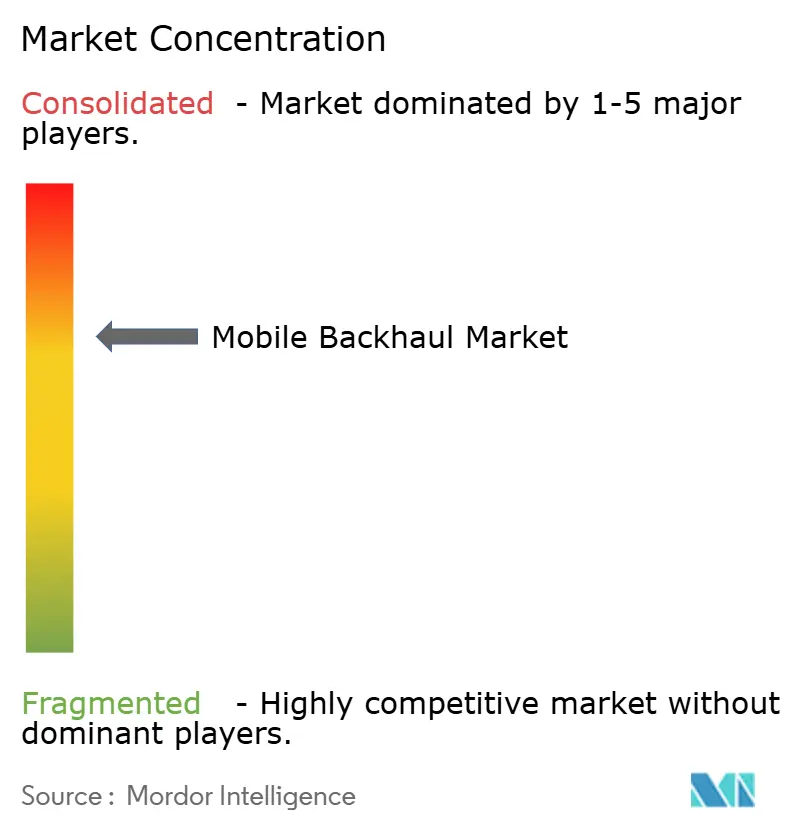

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルバックホール市場分析

2026年のモバイルバックホール市場規模は400億2,000万米ドルと推定され、2025年の349億7,000万米ドルから成長し、2031年には806億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.95%で成長する。

成長は、スマートフォン普及率の上昇、動画ストリーミングの急増、そして1セル・1サイトあたり10 Gbps、近い将来には100 Gbpsの容量を必要とする高密度5G展開によって推進されている。通信事業者は銅線を光ファイバーおよび大容量無線リンクに置き換えており、ニュートラルホストモデルが重複投資を削減する一方、5G投資は2020年から2025年の間に1兆1,000億米ドルを超えている[1]EnerSys ホワイトペーパー、「5Gへの電力供給:課題と解決策」、enersys.com。オープンアーキテクチャ、ソフトウェア定義型トランスポート、エッジコンピュートはバックホールに新たなパフォーマンスおよびセキュリティ上の要求をもたらすが、市販の汎用ハードウェアによってライフサイクルコストを低減できる可能性がある。アジア太平洋地域は35%の収益貢献で首位を占め、中国、日本、韓国、インドが数百万の小型セルを設置することで、地域別CAGRが17.3%と最速の成長を示している。世界中の通信事業者は、カバレッジギャップを埋め展開を加速するために、光ファイバーの大容量性とマイクロ波、ミリ波、低軌道(LEO)衛星ホップを組み合わせるようになっている。

主要レポートのポイント

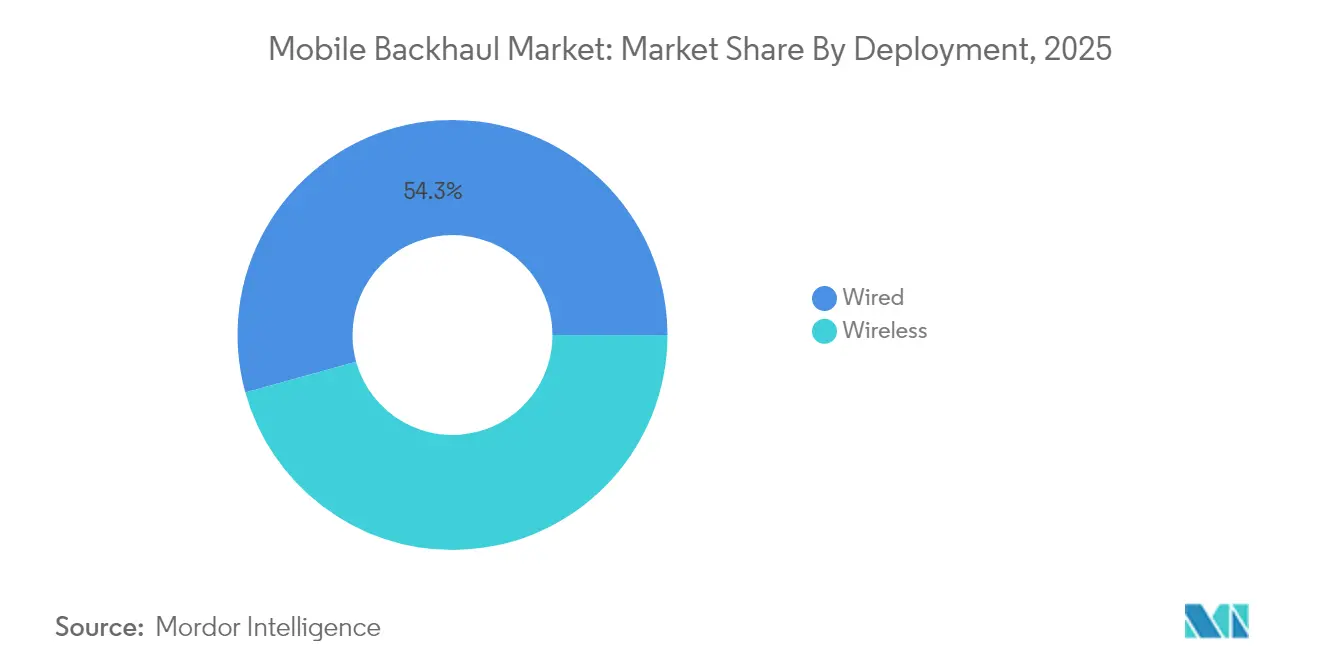

- 展開形態別では、有線リンクが2025年のモバイルバックホール市場シェアの54.30%を占めた。無線バックホールは2031年にかけてCAGR 16.18%で上回る成長が見込まれている。

- 機器タイプ別では、マイクロ波無線機が2025年のモバイルバックホール市場規模の40.55%を占めた。小型セルバックホール機器は2031年にかけてCAGR 17.08%で拡大している。

- サービスタイプ別では、マネージドサービスが2025年のモバイルバックホール市場シェアの48.40%を占め、CAGR 16.05%で拡大している。

- ネットワークアーキテクチャ別では、クラウドRAN/フロントホールがCAGR 16.42%で最も急成長しているセグメントであり、マクロセルバックホールが最大規模を維持している。

- 地域別では、アジア太平洋地域が2025年に34.60%の収益シェアで首位を占め、2031年にかけてCAGR 16.92%を記録する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルバックホール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータトラフィックとスマートフォン普及 | +5.30% | 世界全体、アジア太平洋地域で最も強い | 中期(2〜4年) |

| 急速な5G展開と高密度化 | +4.70% | 北米、ヨーロッパ、東アジア | 短期(2年以内) |

| クラウドネイティブおよびオープンRANアーキテクチャ | +2.80% | 北米、ヨーロッパ、先進アジア市場 | 中期(2〜4年) |

| 農村部向け衛星LEOバックホール | +1.60% | 世界の農村地帯 | 長期(4年以上) |

| 公益事業者・プライベートネットワークによる光ファイバーリース | +1.10% | 北米、ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックの増大とスマートフォン普及の拡大

スマートフォン1台あたりの月間平均データ量は、2023年の21 GBから2029年には56 GBへと急増する見込みであり、動画が全モバイルトラフィックの75%を占めると予測されている。地域間の格差も拡大しており、北米ユーザーは月間66 GBに達する可能性がある一方、サブサハラアフリカは23 GB前後にとどまり、通信事業者は国ごとに異なるバックホールの組み合わせを設計することを余儀なくされている。光ファイバートランクと高帯域マイクロ波ホップを組み合わせたハイブリッドトポロジーは、長期にわたる道路掘削許可を必要とせずに容量需要を満たすため、都市部の高密度化において主流となっている。小型セルの急増により数千の短距離リンクが追加され、リアルタイムでサイトごとの容量を調整できる自動化ネットワーク管理プラットフォームへの新たな投資が促進されている。

急速な5G展開による容量需要の拡大

5Gクラスターにおける基地局密度は1 km²あたり4〜5局から40〜50局へと上昇しており、バックホール終端数が倍増している。中国だけで60万局以上の5Gマクロセルおよび小型セルを建設しており、その数は4Gを1.3〜1.5倍上回ると予測されている[2]Gelonghui Research、「中国5G基地局建設トラッカー」、gelonghui.com。各5Gセルは現在10 Gbpsのアップリンクと5 ms未満の厳格な遅延を必要としており、70/80 GHz Eバンド無線機と光ファイバー上のタイムセンシティブネットワーキングの採用を加速させている。資本コストの圧迫により、多くの通信事業者は共有タワーとリース済みダークファイバーへの移行を進め、初期コストを抑えながら100 Gbpsインターフェースへのアップグレードパスを確保している。

クラウドネイティブおよびオープンRANアーキテクチャ

仮想化RANは無線、トランスポート、コア機能を分離し、通信事業者が専用アプライアンスの代わりに標準化されたサーバーを使用できるようにする。初期展開では二桁台のコスト削減と機能展開の迅速化が報告されているが、マルチベンダー統合の障壁と攻撃対象領域の拡大という課題も生じている。通信事業者はベストオブブリード型の無線機、スイッチ、タイミングユニットを調達し、マネージドバックホールプロバイダーにパフォーマンスのオーケストレーションを委ねるケースが増えている。eCPRIなどのオープントランスポートインターフェースは統計的多重化を可能にし、マッシブMIMOビームフォーミングの遅延目標を維持しながらフロントホールのビットレートを削減する。

農村部向け衛星LEOバックホール

StarlinkのようなLEO衛星コンステレーションは102 Mbpsのダウンリンクと18 msの遅延を実証しており、光ファイバーの敷設が数倍のコストを要する場所でも信頼性の高いセルサイトからバックホールへの接続を可能にしている。サブサハラアフリカや太平洋諸島のサービスプロバイダーは、衛星ダウンリンクとローカルマイクロ波リングを組み合わせたバンドルを提供し、サイトあたりの帯域幅コストを削減している。ただし、5年ごとの衛星交換サイクルにより、30年間の総コストは光ファイバーと比較して接続家庭1件あたり約45%高くなる。LEO事業者とタワー会社の間でパートナーシップが生まれ、需要を集約してボリュームベースの価格設定を実現しようとしている。

制約要因の影響分析*

| 制約要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光ファイバーおよびスペクトルへの高い設備投資 | -2.80% | 世界全体、途上国地域で最も強い | 中期(2〜4年) |

| SDNバックホールのサイバーセキュリティリスク | -1.50% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光ファイバーおよびスペクトルコストへの高い設備投資

密集した都市部での光ファイバー敷設は1 kmあたり10万米ドルを超えることがあり、道路開削許可が少ない地域ではさらに高騰する。電力価格の上昇も、4Gと5G帯域が重複する際のマクロサイトの消費電力を2倍にし、運用コストを膨らませている。途上国経済では低金利融資へのアクセスが限られているため光ファイバー建設が遅れ、長期的な経済性が光ファイバーに有利であっても通信事業者はマイクロ波に頼らざるを得ない。その結果、都市部と農村部の間でサービス品質に格差が生じ、デジタルインクルージョンの目標達成が妨げられている。

SDNバックホールのサイバーセキュリティリスク

米国電気通信情報局(NTIA)は初期のオープンRANパイロットにおいて1,338件の固有の脆弱性を記録し、そのうち46%が高リスクと評価された[3]米国電気通信情報局(NTIA)、「オープンRANセキュリティ評価」、ntia.gov。コントロールプレーン機能がソフトウェアに移行するにつれ、設定ミスのあるAPIから汚染された機械学習モデルまで、攻撃者に新たな侵入経路が生まれている。通信事業者はフロントホールスイッチング向けのゼロトラストフレームワークとMACsec暗号化に投資しているが、マルチベンダーのパッチサイクルは依然として遅れている。罰金や評判損害のリスクが、一部の通信事業者をマネージドバックホール契約にバンドルされた専門的なセキュリティ・アズ・ア・サービスの提供へと誘導している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:有線の基盤、無線の勢い

光ファイバーベースのリンクは、比類のない容量と低遅延により2025年のモバイルバックホール市場の54.30%を占めた。このシェアは、2025年のモバイルバックホール市場規模において189億9,000万米ドルという最大の展開セグメントに相当する。しかし、無線の代替手段は2031年にかけてCAGR 16.18%を記録する見込みであり、都市部の高密度化やポップアップイベントが迅速な立ち上げを求めるにつれてその差は縮まっている。通信事業者は70/80 GHz Eバンド無線機とリース済みダークファイバートランクを組み合わせ、高コストの土木工事を回避しながら1ホップあたり10 Gbpsを実現している。

ハイブリッドアーキテクチャは現在標準となっており、光ファイバーはコアアグリゲーションの優先媒体であり続けるが、マイクロ波とミリ波は許可取得や地形的条件が敷設を妨げるエッジ小型セルや企業向け施設に対応している。新興のWバンドおよびDバンドリンクは1〜2 kmにわたるマルチギガビットスループットを実現し、高密度クラスターにおける光ファイバーを補完している。人口の少ない地域では、通信事業者がLEO衛星バックホールをマイクロ波リングに組み込み、予算上限を超えることなく連続したカバレッジを実現している。この柔軟性がモバイルバックホール市場の長期的な競争力を支えている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

機器タイプ別:マイクロ波の規模、小型セルのイノベーション

マイクロ波無線機は、数十年にわたる実績ある信頼性を反映して2025年のモバイルバックホール市場規模の40.55%を占めた。ベンダーはスペクトル効率を16 bps/Hzまで向上させ、非連続チャネルを集約するリンクボンディング方式を追加している。小型セルバックホール機器は現在の収益では一部にすぎないが、スタジアム、ショッピングモール、交通ハブが屋内5Gを採用するにつれてCAGR 17.08%が見込まれている。

モバイルバックホール市場は、28 GHz無線機がユーザー端末にサービスを提供しながら上流にトラフィックを中継する統合アクセスおよびバックホール(IAB)への転換を目撃している。これにより屋上の混雑が緩和され、ゾーニングが簡素化される。ミリ波チップセットの進歩により2023年以降の消費電力が30%削減され、最小限のサイト工事で設置できるポールマウントおよびウィンドウマウントノードが実現している。自己組織化ネットワークソフトウェアをバンドルするベンダーは、トラック出動回数を削減し、混雑した環境でのリンクアライメントを最適化するため、入札で優位に立っている。

サービスタイプ別:マネージドの専門性が定着

マネージドサービスは2025年のモバイルバックホール市場シェアの48.40%を獲得し、計画、展開、運用をアウトソーシングする通信事業者の選好を反映している。マルチベンダーネットワークと厳格なタイミング要求により社内での習熟が高コストとなる中、専門パートナーが5G TDD同期向けに±50 nsの位相精度に至るまでのサービスレベル契約を保証するようになっている。

企業がプライベート5Gネットワークを立ち上げ、自治体がエッジデータセンターへの低遅延パスに依存するスマートシティセンサーを展開するにつれて成長が加速している。プロバイダーは輻輳を予測して容量増強を自動化するAI駆動型分析を重ね、手動ワークフローと比較して平均修復時間を半減させている。プロフェッショナルな統合、保守、セキュリティサービスがポートフォリオを補完し、包括的なライフサイクルカバレッジを確保してモバイルバックホール市場の拡大を支えている。

ネットワークアーキテクチャ別:クラウドRANがトポロジーを再構築

マクロセルバックホールは広域カバレッジが不可欠であるため依然として収益の61.10%を占めている。しかし、クラウドRAN/フロントホールリンクは通信事業者がベースバンド処理を集中化するにつれてCAGR 16.42%という最速の収益増加を記録している。eCPRIの採用はIQサンプルをより効率的にパッキングすることで必要帯域幅を削減し、初期試験ではトランスポートコストを最大60%低減している。

エッジコンピュートはワークロードをさらに分散させており、遅延に敏感な機能はメトロデータセンターで処理され、分析タスクは地域コアに置かれる。この階層型アプローチにより、バックホール計画者は決定論的遅延パスを設計することを余儀なくされ、セグメントルーティングIPv6とパケット上のSync-Eタイミングへの投資を促進している。3GPP Release 16に基づく統合アクセスおよびバックホールは新たな柔軟性を加えるが、高負荷時にリレーノードに過負荷をかける可能性があり、一貫したユーザー体験のためにインテリジェントなスライスオーケストレーションが前提条件となっている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:タワー会社とニュートラルホストの台頭

モバイルネットワーク事業者は2025年に70.20%の収益を占めたが、タワー会社とニュートラルホストプロバイダーは共有光ファイバーと電力による重複削減によりCAGR 17.35%で成長した。ニュートラルホストモデルは、別々の並行建設が現実的でない空港や地下鉄で繁栄している。モバイルバックホール産業では、公益事業者、鉄道会社、石油メジャーが導管のリースによって通行権を収益化し、インフラを資産に転換する動きが見られる。

民間企業、港湾、工場、鉱山キャンプはミッションクリティカルな業務のために独立したLTE/5Gネットワークを展開している。これらの設定は決定論的ジッターに調整されたカスタムバックホールを必要とし、深い垂直分野の知識を持つニッチなインテグレーターを活性化させている。この顧客層の多様化により、バックホールハードウェアおよびサービスの収益源が多様化し、需要サイクルが安定している。

地域分析

アジア太平洋地域はモバイルバックホール市場の34.60%を占め、大規模な5G投資、国家補助金、高密度な都市人口を背景にCAGR 16.92%で拡大している。中国、日本、韓国はすでに主要都市をスタンドアロン5Gで網羅しており、掘削のボトルネックを回避する10 Gbpsマイクロ波ホップへの急増する需要を牽引している。インドは最近のスペクトルオークションにより高速道路沿いや地方中核都市への光ファイバー敷設が加速しており、通信事業者はヒマラヤや島嶼部のカバレッジのために衛星とマイクロ波のハイブリッドも試験導入している。農村部の光ファイバーを支援する政府スキームがさらに勢いを持続させている。

北米は規模では小さいものの、仮想化RANとダークファイバーアグリゲーションのイノベーションをリードしている。Verizon と T-Mobile は2024年に地域光ファイバー事業者を買収して光ネットワークの基盤を強化し、固定無線アクセス展開を支えるスケーラブルなバックホールを確保した。米国連邦通信委員会(FCC)の90億米ドルの5G基金は、地形が敷設を妨げる遠隔地でのマイクロ波および衛星バックホールへの投資を促しながら、遠隔郡でのセルサイトアップグレードを奨励している。固定・モバイル融合は、通信事業者がギガビットブロードバンドとセルサイトアップリンクの両方に光ファイバーを再利用するにつれて加速し、資本収益率を高めている。

ヨーロッパの成熟した市場は、厳格な規制審査と汎EU5Gコリドーへの推進のバランスを取っている。インフラ共有フレームワークが重複した設備投資を削減し、官民パートナーシップが接続貨物などの低遅延サービスに不可欠な国境を越えた光ファイバールートに資金を提供している。一方、中東は高密度な小型セルグリッドに依存するスマートシティビジョンを急速に推進しており、アフリカの通信事業者はLEO衛星コンステレーションを活用して遠隔カバレッジアイランドのバックホールを実現している。ラテンアメリカでは17カ国で5Gが開始されており、通信事業者はコンソーシアムを形成して海底ケーブル容量をリースし、マイクロ波チェーンを通じて内陸に配信することで、国家ネットワークに冗長性を織り込んでいる。

規制環境

モバイルバックホールの展開は、周波数免許、光ファイバーに対する卸売アクセス救済措置、および伝送相互運用性標準によって形作られている。2025年12月、インド電気通信規制庁(TRAI)は、6GHz、7GHz、13GHz、15GHz、18GHz、21GHz、E帯、V帯を含む複数のマイクロ波バックホール帯域に対するポイントツーポイント割当方式に関する勧告を発表し、行政手続きが5G伝送の立ち上げをいかに迅速化できるかを強調した。カナダでは、イノベーション・科学・経済開発省(ISED)が2025年7月、21.2-21.8GHzおよび22.4-23.0GHz範囲における追加バックホール周波数に関する意見募集を開始し、高密度化における中高マイクロ波周波数の利用可能性の役割を再確認した。

固定アクセス面では、Ofcomが2026年3月に「テレコムアクセスレビュー2026-31」声明を公表し、2031年3月までの英国卸売アクセス枠組みを設定した。これは、管路や電柱アクセスの救済措置が構築コストに影響を与える光ファイバー中心のバックホールにとって重要である。技術的コンプライアンスもグローバル標準への準拠がますます求められている。Broadband Forum TR-331第2版(2024年11月)はマルチベンダー相互運用性のためのPONベースモバイルバックホール要件を定義しており、ITU-Tおよび3GPPは伝送およびIAB仕様の更新を続けており、統合アクセス・バックホールにおけるバックホール適応のための3GPP TS 38.340リリース19も含まれる。

バリューチェーン分析

モバイルバックホールのバリューチェーンは、RFフロントエンド、タイミング・ルーティング半導体、光モジュール、コヒーレントDSP、特殊光ファイバーなどの部品サプライヤーから始まり、マイクロ波無線機、光伝送、ルーターおよびスイッチ、SDNコントローラー、保証を提供するシステムOEMおよびソフトウェアプロバイダーへと続く。その後、チェーンはインテグレーターおよびマネージドサービスプロバイダーへと拡張し、続いてMNO、タワー企業およびニュートラルホスト、ISP、民間企業や公益事業体などのエンドカスタマーに至る。標準化団体やアライアンスは川上の設計選択に影響を与えており、3GPPリリース19(TS 38.340)がIAB向けのバックホール適応を正式化し、Mobile Optical Pluggables Alliance(MOPA)が2027年に向けた次世代プラガブルの量産準備を目指した青写真を公表している。

供給制約と認証サイクルはリードタイムを延長させ、調達戦略に影響を与える可能性があり、特に高速コヒーレントDSPや特定の光ファイバー種別で顕著である。これによりノードのアップグレードやメトロ集約構築が遅延する可能性があり、可能な限りのデュアルソーシングを促す。下流では、タイミング・同期設計、セキュリティ強化(欧州の一部でETSI準拠の調達で言及されるセキュアブートおよびハードウェアルートオブトラスト要件を含む)、そして高密度スモールセル環境全体でトラック出動を減らす自動化ツールを含む、エンジニアリングおよび運用からの価値創出がますます重要になっている。その結果、OEMおよびパートナーは、無線機や光ユニットの価格だけで競争するのではなく、ハードウェアとオーケストレーション、可観測性、ライフサイクルサービスを組み合わせて提供する傾向にある。

競合環境

モバイルバックホール市場は中程度に集中しており、Huawei、Ericsson、Nokia、ZTE、Ciscoが合計で収益の70%以上を占め、HuaweiとEricssonだけで世界のマイクロ波出荷量の45%を支配している[4]TelecomLead、「グローバルマイクロ波伝送市場 2025年第1四半期」、telecomlead.com。地域差は顕著であり、NokiaとAviatが北米で56%のシェアを保有する一方、CeragonとHuaweiがアジア太平洋地域で47%をリードしている。オープンRANエコシステムの台頭により、NEC、Fujitsu、Parallel Wirelessなど無線機とトランスポートコントローラーをバンドルする新たな挑戦者が登場し、既存企業のロックインを侵食している。

技術が主要な差別化要因である。Nokiaのポールマウント小型セルと統合バックホールは欧州の高密度メトロで早期採用者を獲得し、EricssonはTurkcellと提携して80 GHz超のスペクトルリソースを3倍にし100 Gbpsスループットを達成するWバンドリンクの試験を実施した。CeragonはSikluを買収してミリ波カバレッジを拡大し、郊外の通りに適したコンパクトな70/80 GHz無線機を獲得した。ベンダーはまた、手動の再調整なしに稼働率を向上させるAI駆動型リンク適応エンジンも売り込んでいる。

ニュートラルホスト光ファイバー事業者とタワー会社は大量機器契約を交渉し、価格圧力を強めている。ベンダーは計画・建設からセキュリティ監視に至るライフサイクルサービスを提供することで対抗し、複数年契約を通じて顧客を囲い込んでいる。農村部のLEOゲートウェイ、プライベートネットワークバックホール、エッジコンピュートイングレスにホワイトスペースの機会が生まれており、レガシーポートフォリオを抱えるコングロマリットを機動力のある専門企業が上回れる可能性がある。

モバイルバックホール産業リーダー

Fujitsu Limited

NEC Corporation

Ericsson Inc.

Huawei Technologies

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より高容量なサイト接続とより確定的なIP伝送により、セルサイトにおける1GEから10GEおよび25GEへのアップグレード、SRv6対応のトラフィックエンジニアリング、そして無線機により近いレイヤー3機能のための空白地帯が生まれている。Huaweiは2026年3月、10GE/25GEサイト接続とエンドツーエンドSRv6を中心に構築された5G-Advanced指向のモバイルバックホールアーキテクチャを発表し、サイトあたりのスループット増加に伴う輻輳を緩和する事業者向けの道筋を示した。イベント会場などの高密度展開はこの変化の目に見える証拠となっている。2026年1月、HKTは啓徳スポーツパークや香港コロシアムを含む香港の会場で25Gbpsのモバイルバックホール展開を完了させ、集中トラフィックゾーンにおける迅速かつ大容量な立ち上げ需要と一致している。

統合された光ファイバーとパケット化アクセスの選択肢もまた、掘削が遅いあるいは高コストな地域において、特にインフラ共有や一部市場でのPONベースバックホールを通じて、拡大の余地を生み出している。2025年9月、U Mobileはサラワク全域の5Gバックホールのために11,000km超の光ファイバーを利用する長期パートナーシップをSacofaと締結し、地域の光ファイバー保有者がモバイル高密度化をいかに実現できるかを示した。同時に、規制措置がマイクロ波ベースのバックホールのビジネスケースを変える可能性もある。2026年6月、インド電気通信局はバックホール周波数の段階的価格設定を維持した行政割当規則案を公表し、困難な地理条件で免許マイクロ波に依存する事業者にとってコスト感応度を最前線に据え続けている。

最近の業界動向

- 2026年6月:Telefonicaは、Asterion Industrial Partnersから農村部マイクロ波バックホールプラットフォームLineoXを買収する契約を結んだ。この動きは、Telefonicaによる専門的な農村伝送資産の管理を強化し、スペインにおけるマイクロ波中心のバックホール環境のアップグレードと運用を効率化する可能性がある。

- 2026年5月:Inter Venezuelaは、XGS-PONおよびHarmonic cOS仮想化を使用した全国規模のPONベースモバイルバックホールサービスを実装するためにHarmonicを選定した。このプロジェクトは、モバイル高密度化のための光ファイバー給電バックホールの選択肢を拡大すると同時に、より即座に近い構築モデルを用いてサイト接続を加速している。

- 2024年4月:OmnispaceとMTNは、カバレッジ拡大のために衛星対応バックホールを利用するアフリカ全域のモバイル衛星IoT接続アプローチを開発するために提携した。この協業は、地上バックホールが制約される遠隔地でのサービス提供を支援し、カバレッジとコストのバランスを取る事業者のツールセットを拡充している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、モバイルバックホール市場は、無線サイトから事業者のコアまたはエッジまで、集約されたモバイルトラフィックを有線および無線の伝送経路を通じて運ぶ伝送リンク、関連機器、および関連サービスへの支出として定義される。

対象範囲外:固定ブロードバンド専用に構築されたフロントホールおよびパッシブ光ファイバーアクセス(固定アクセス専用に利用されるダークファイバーリースを含む)は、本市場規模算定から除外されている。

セグメンテーション概要

- 展開形態別

- 有線

- ファイバー/光

- 銅線/DSL

- 無線

- マイクロ波

- ミリ波(EバンドおよびVバンド)

- 衛星

- 自由空間光通信

- 有線

- 機器タイプ別

- ルーターおよびスイッチ

- マイクロ波無線機

- 光トランスポート機器

- 小型セルバックホール機器

- その他

- サービスタイプ別

- プロフェッショナルサービス

- マネージドサービス

- 設置および統合

- 保守およびサポート

- ネットワークアーキテクチャ別

- マクロセルバックホール

- 小型セルバックホール

- クラウドRAN/フロントホール

- エンドユーザー別

- モバイルネットワーク事業者

- ニュートラルホストおよびタワー会社

- インターネットサービスプロバイダー

- 民間企業および公益事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の外側の境界を設定し、事業者ネットワークがどのように拡大・近代化されているかを理解するために用いられた。定義や普及のマイルストーンについては、ITU、世界銀行、各国の電気通信規制当局、OECDのブロードバンド統計、3GPPやIEEEなどの標準化団体といった公的・公式な情報源に依拠し、伝送技術の性能とアップグレードのきっかけについては査読済み学術誌を活用した。

これらのシグナルを実用的なモデルに変換するため、展開のタイミング、周波数・サイト高密度化の手がかり、および典型的なバックホールアップグレード経路について、事業者およびインフラプロバイダーの年次報告書、投資家向けプレゼンテーション、決算説明会でのコメント、信頼できる通信業界の報道も確認した。一部のケースでは、企業の財務背景を改善し、特許活動と出荷方向を検証するためだけに有料購読サービスを利用し、重複する製品カテゴリの過大計上を避けるのに役立てた。ここに挙げたソースは例示であり、クロスチェックと明確化のために多くの追加的な公開情報源が使用された。

一次インタビューおよび調査

一次調査は、主要地域の通信事業者、タワーおよびニュートラルホスト関係者、ネットワークインテグレーター、バックホール機器・サービスプロバイダーとの構造化された専門家インタビューおよび短時間調査を通じて実施された。回答者からの情報は、主にバックホールとして予算化される項目と隣接するネットワーク層とを区別すること、平均価格および構成比変化の前提を整合させること、そして観測されたアップグレードサイクルに照らしてモデル出力の妥当性を検証することに用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 最高経営責任者層:18% | アジア太平洋地域:43% |

| ミドルティア:51% | 機能・部門リーダー:34% | 欧州・中東・アフリカ:37% |

| 小規模プレーヤー:18% | マネージャー:48% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、モバイルネットワークトラフィックの成長、4Gおよび5Gの展開ペース、その結果としてのサイト高密度化ニーズを用いて、対象となるバックホール支出を再構築するトップダウン構築から始まる。これらのニーズは、その後、地域別に有線および無線バックホールのアップグレードにマッピングされる。光ファイバー対マイクロ波リンクの構成比、サイトあたりの典型的な容量アップグレード、ルーターおよび光伝送の更新サイクル、展開に付随するマネージドサービスおよびプロフェッショナルサービスの割合(サービスが別途契約される場合)といった実用的な入力値を追跡した。

初期の合計値が形成された後、その数値は、技術・地域別のサンプル抽出したリンクあたり価格、出荷方向に関するサプライヤーおよびチャネルの確認、事業者の設備投資コメントに対する妥当性確認を含む選択的なボトムアップ近似値によって裏付けられた。ボトムアップの可視性が不十分な場合には、インタビューで検証された範囲を用い、より良い確認が得られるまで保守的な中央値を適用することでギャップに対処した。

予測は、専門家が合意できる少数の要因、すなわち5Gカバレッジ構築のタイミング、トラフィック成長、光ファイバー化目標、無線バックホールに一般的に使用される周波数帯域の利用可能性に紐づいたシナリオ分析を用いて策定された。その後、シナリオ出力は、設置リードタイムやアップグレードの頻度といった物理的な展開制約を暗示される成長率が破らないことを確認するために見直された。

データ検証と更新サイクル

合計値および小計値は、事業者の展開スケジュール、技術構成に関する発表、伝送容量アップグレードの予想方向性といった独立したシグナルと地域別の出力が整合しているかを確認することで三角検証された。外れ値はフラグ付けされ、再作業された後、承認前に二次アナリストレビューを通じて再確認され、特にセグメントの変化が結果を大きく左右し得る場合には特に注意が払われた。

本レポートは毎年更新され、重大な政策変更、急激な設備投資の見直し、展開アプローチの段階的変化などの重要な出来事が発生した場合には中間更新が行われる。納品前には、クライアントが最新の公開情報および必要に応じた再確認に基づく最新の見解を受け取れるよう、最終確認が実施される。

Mordor Intelligenceのモバイルバックホール市場規模と他の公表推定値との比較

モバイルバックホールの公表市場規模は、バックホール、伝送、アクセスの境界が調査ごとに異なる扱いを受けているため、大きく乖離して見えることがある。一部の情報源は、機器のみの合計値とサービスを含む合計値を組み合わせている。基準年の選択、通貨換算のタイミング、前提の更新頻度が現在年の値を変動させるため、タイミングも一因となっている。

光ファイバー化の割合、無線バックホールリンクのアップグレード、事業者の設備投資シグナルは、Mordor Intelligenceの推定値を、実際に展開・予算化されているバックホールに結び付けるための証拠確認として用いられている。これらの確認を適用した後に残る最大のギャップは、通常、ダークファイバーリースおよび固定ブロードバンド光アクセスが含まれるかどうか、そして予測期間にわたる想定価格下落と容量向上の積極性の度合いから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 40.2億米ドル(2026年) | |

| グローバル調査出版社A | 47.5億米ドル(2025年) | モバイル・無線バックホールというより広範なラベルを用いており、隣接する無線伝送項目を取り込む可能性がある。基準年のタイミングが異なることで、現在値が押し上げられる場合がある。 |

| 業界レポートハウスB | 25.4億米ドル(2025年) | 選定された機器・サービスラインを中心により狭く市場を捉える傾向があり、地域全体でよりを保守的なアップグレード頻度と価格前提を適用している場合がある。 |

この比較は、年の選択と範囲の境界が、単一の算術的な差ではなく、乖離の大部分を左右していることを示している。バックホール固有の展開に含める対象を一貫させ、複数のシグナルを通じて構成比とアップグレード頻度を検証することにより、最終的な数値は明確な入力値と再現可能な規模算定手順に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

モバイルバックホール市場の現在の規模はどのくらいか?

モバイルバックホール市場規模は2026年に400億2,000万米ドルであり、2031年までに806億5,000万米ドルに達する見込みである。

モバイルバックホール展開において最も急成長している地域はどこか?

アジア太平洋地域は2025年に34.60%の収益シェアで首位を占め、大規模な5G展開に牽引されて2031年にかけてCAGR 16.92%で拡大すると予測されている。

マネージドサービスがモバイルバックホールで支持を集めている理由は何か?

マネージドサービスはすでに収益の48.40%を占めており、通信事業者が複雑なマルチベンダーネットワークのアウトソーシングを好むためであり、このセグメントはCAGR 16.05%で成長している。

衛星バックホールは光ファイバーおよびマイクロ波をどのように補完するか?

低軌道衛星コンステレーションは20 ms未満の遅延で100 Mbps以上のリンクを提供し、光ファイバー敷設がコスト高または地形的に困難な場所のカバレッジギャップを埋める。

SDNおよびオープンRANバックホールにおけるセキュリティ上の課題は何か?

米国電気通信情報局(NTIA)は1,300件以上の脆弱性を特定し、そのうち46%が高リスクであると評価した。ソフトウェア定義型コントロールプレーンが攻撃対象領域を拡大するため、ゼロトラストおよびMACsec保護が必要となる。

クラウドRANは将来のバックホール要件にどのような影響を与えるか?

クラウドRANは処理を集中化し、フロントホールの容量と遅延の要求を高める。eCPRIとセグメントルーティングのイノベーションは、決定論的パフォーマンスを実現するために不可欠である。

最終更新日: