高強度集束超音波(HIFU)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

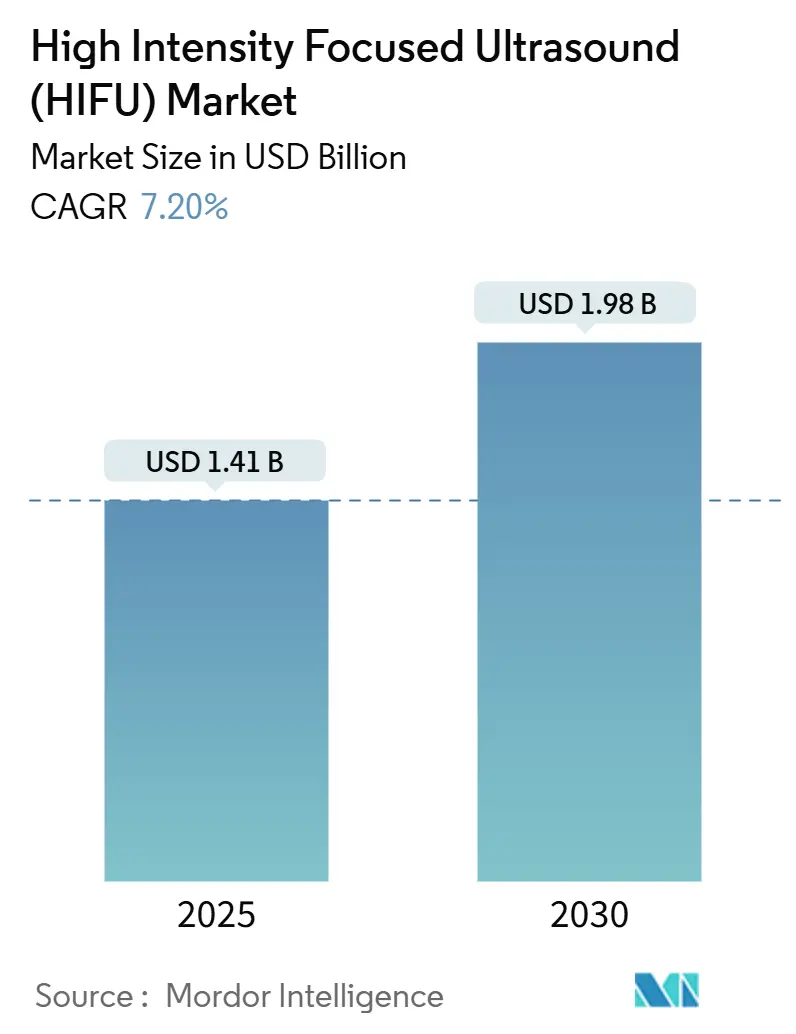

| 市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2030) | 1.98 十億米ドル |

| 成長率 (2025 - 2030) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高強度集束超音波(HIFU)市場分析

高強度集束超音波市場規模は2025年に14億1,000万米ドルとなり、2030年までに19億8,000万米ドルに達すると予測されており、CAGRは7.20%で推移します。この拡大は、償還、規制、および画像精度のマイルストーンが収束するにつれて、実験的使用から日常的な臨床導入への構造的転換を反映しています。回復期間の短縮、感染リスクの低減、および全体的な支出削減をもたらす処置を評価する価値基盤型医療の優先事項が採用を加速させています。リアルタイムターゲティングの強化、人工知能による治療計画、および外来施設へのケースの着実な移行が、患者アクセスを拡大しながら事業者の価格決定力を強化しています。こうした状況の中、業界リーダーはAI、ロボティクス、クラウド接続を組み合わせてスキルギャップを解消し、成果を標準化することで、地域医療施設においても幅広い展開に向けてプラットフォームを位置づけています。

主要レポートのポイント

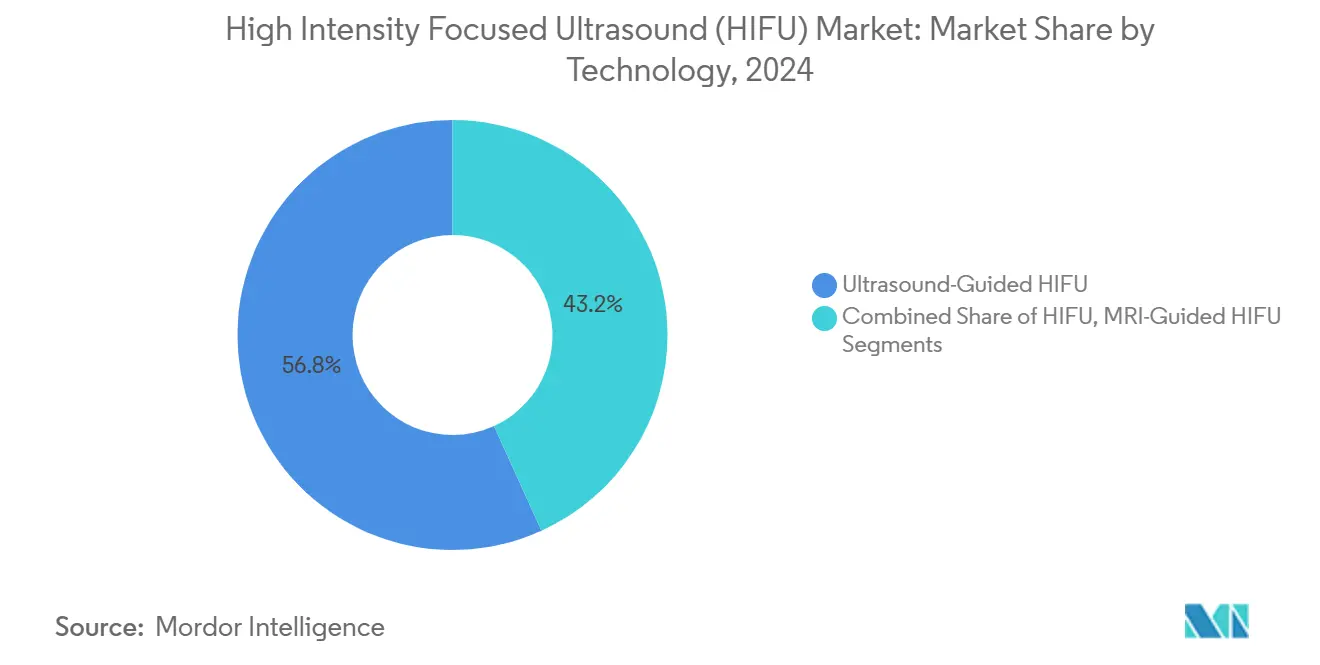

- 技術別では、超音波ガイドシステムが2024年に56.8%の収益シェアをリードし、MRIガイドプラットフォームは2030年までにCAGR 14.8%で拡大すると予測されています。

- 用途別では、腫瘍学が2024年の高強度集束超音波市場シェアの38.5%を占め、神経学は2030年までに最速のCAGR 18.2%が見込まれています。

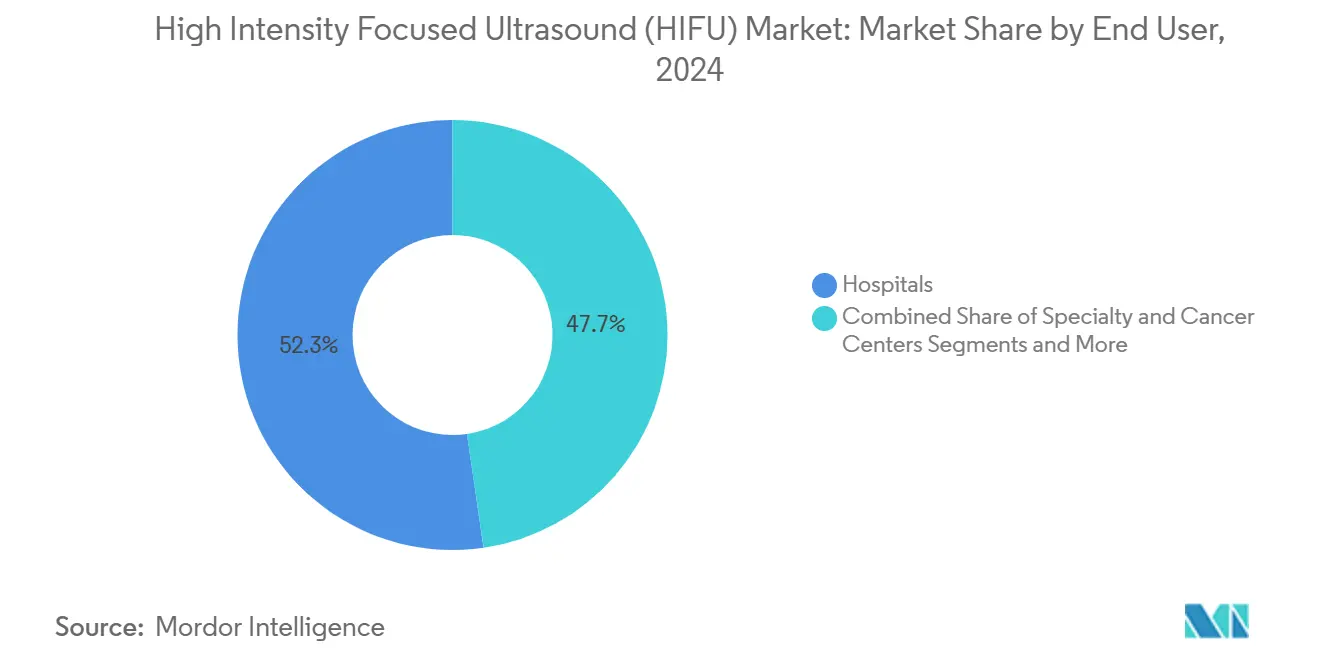

- エンドユーザー別では、病院が2024年の収益の52.3%を占めましたが、外来手術センターは2030年までにCAGR 13.1%を記録すると予測されています。

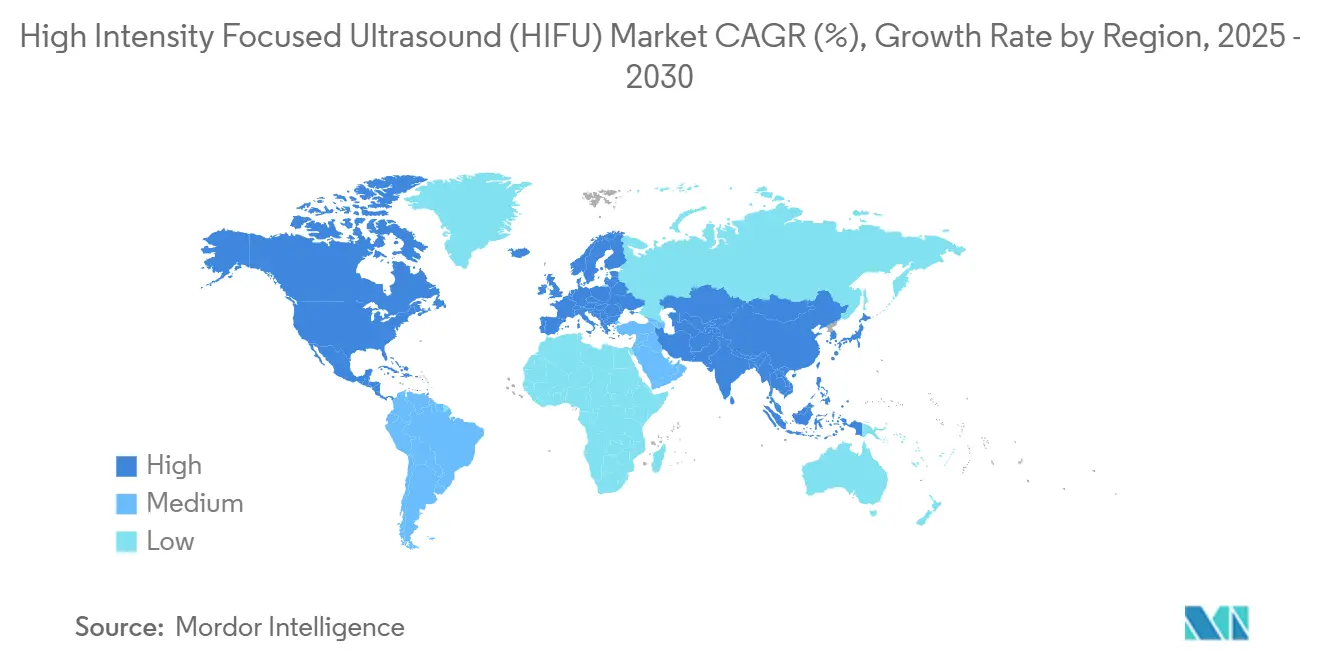

- 地域別では、北米が2024年に33.7%のシェアを維持し、アジア太平洋は2030年までにCAGR 12.8%で推移しています。

市場動向とインサイト

高強度集束超音波(HIFU)市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 前立腺および子宮筋腫症例の増加 | +1.80% | 北米、欧州、世界 | 中期(2〜4年) |

| 非侵襲的腫瘍治療に対する需要の増大 | +2.10% | 世界、先進市場での早期採用 | 短期(2年以内) |

| リアルタイム画像診断とターゲティング精度の進歩 | +1.50% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 米国およびEUにおける有利な償還コード | +1.20% | 北米、欧州 | 短期(2年以内) |

| AI搭載治療計画アルゴリズムの統合 | +0.90% | 北米、欧州 | 中期(2〜4年) |

| 小売医療ハブにおける外来HIFUセンターの台頭 | +0.70% | 北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

前立腺および子宮筋腫症例の増加

前立腺がんおよび症状を伴う子宮筋腫の世界的な発生率の増加が、臓器温存の代替療法に対する需要を持続させています。子宮筋腫は50歳までに女性の最大80%に影響を及ぼし、HIFUは妊孕性を温存しながら、手術と同等の流産率で高い治療後の自然妊娠率を実現します。[1]Zhao M. ら、「高強度集束超音波で治療した子宮筋腫を有する女性の妊娠転帰の評価」、Reproductive Health、reproductive-health-journal.biomedcentral.com 前立腺患者は性機能および排尿機能への副作用を最小限に抑える局所療法をますます好むようになっており、HIFUを早期疾患管理における戦略的選択肢として位置づけています。これらの疫学的および生活の質に関する要因が、高所得地域全体で処置件数を共同して押し上げています。

非侵襲的腫瘍治療に対する需要の増大

価値基盤型購買が病院に対し、感染リスクを低減し入院期間を短縮するモダリティを優先させています。HIFUは切開なしに腫瘍を焼灼し、償還指標に影響する術後コストを削減します。HIFU・小線源療法の併用プロトコルは手術不能なコホートに対する生活の質の向上を示し、治癒的腫瘍学を超えて緩和ケアへと対象市場を拡大しています。[2]Liu Y. ら、「ヨウ素125シード小線源療法と組み合わせた反復高強度集束超音波が生活の質の改善をもたらす」、Oncology Letters、spandidos-publications.com

リアルタイム画像診断とターゲティング精度の進歩

AI支援画像診断が輪郭描出と投与量計算を自動化し、オペレーターのばらつきを低減しています。システムは計画サイクルを短縮しながら精度を向上させるアルゴリズムを統合しており、広範な専門医スタッフを持たないセンターでも処置を実施可能にしています。造影超音波は超音波照射中の灌流変化を可視化し、リアルタイムのエネルギー調整を可能にします。効率化の恩恵は1日あたりの処置件数の増加につながり、学習曲線を緩和し、多様な解剖学的領域における治療的信頼性を向上させます。

米国およびEUにおける有利な償還コード

専用のCPTコードとメディケアの支払いが財務的インセンティブを臨床的価値と一致させています。[3]Gilyard B.、「HistoSonicsがプリマスの本社を拡張」、startribune.com 欧州のCEマーク経路が複数国の承認を統合し、更新されたプラットフォームの規制タイムラインを大幅に短縮しています。外来設定に対する米国の施設料が入院病棟に負担をかけることなく容量を高める外来移行を促進しています。毎年の段階的な支払い引き上げが低侵襲療法を支持する政策の勢いを裏付けています。

高強度集束超音波(HIFU)市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HIFUシステムの高い資本コスト | −1.4% | 世界、新興市場が最も影響を受ける | 長期(4年以上) |

| 熟練オペレーターの不足とトレーニングのギャップ | −1.1% | 世界、アジア太平洋および新興地域でより顕著 | 中期(2〜4年) |

| 高周波焼灼の価格競争 | −0.8% | 北米、欧州 | 短期(2年以内) |

| 音響温度測定の規制上のギャップ | −0.6% | FDAおよびEMAの管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

高強度集束超音波(HIFU)市場セグメント分析

技術別:

超音波ガイドシステムが市場リーダーシップを牽引超音波ガイドプラットフォームは2024年に収益の56.8%を獲得し、有利な資本コストと合理化されたワークフローの優位性を反映しています。このセグメントが高強度集束超音波市場規模のリーダーシップポジションを支える一方、MRIガイド技術は深部病変に対する画像診断への期待が高まるにつれて2030年までにCAGR 14.8%で成長すると予測されています。病院は解剖学的複雑性に基づいてモダリティを選択し、表在性の子宮筋腫や前立腺ターゲットには超音波が適しており、神経学的および膵臓症例はMRI温度測定に依存しています。5Gを介したリモートガイダンスが専門家の監督とリアルタイム画像診断を融合させることで安全な実施を実証し、将来のハイブリッド経路を示しています。コンポーネントの小型化とAI対応プリセットがコストギャップの解消を目指し、予測期間にわたって採用格差を縮小する可能性があります。

超音波システムは処置スループットを向上させ、回転率が収益性を左右する外来センターにとって有利です。一方、MRIガイダンスはプレミアム画像パッケージを請求する三次医療センターでのマージン獲得を改善します。サプライヤーは現在、デュアルモードコンソールを探求しており、オペレーターが単一のシャーシ内で画像診断パラダイムを切り替えることを可能にしています。これはフットプリントを統合し、資産活用を拡大する戦略であり、高強度集束超音波市場における技術セグメント予測を支えるイノベーションです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

腫瘍学の優位性が神経学の台頭に直面腫瘍学は2024年に収益の38.5%を維持し、依然として高強度集束超音波市場の中核を担っていますが、本態性振戦に対する神経学的処置は2030年までにCAGR 18.2%でより速く増加しています。本態性振戦の成功事例が支払者に対して適用範囲の見直しを促し、パーキンソン病および強迫性障害の試験が進展しています。子宮筋腫および子宮内膜症の経路が婦人科の用途を多様化し、女性患者への訴求を拡大しています。美容皮膚科は依然としてニッチですが、魅力的な自費診療マージンを生み出し、審美クリニックをこのモダリティの領域に引き込んでいます。

臨床データは腫瘍学の回復力を裏付けており、局所前立腺療法は機能温存を実証し、緩和的骨転移プロトコルはオピオイド依存なしに疼痛を緩和します。それでも、複数ターゲット適応症の承認が加速すれば、神経学の勢いが予測期間を超えて腫瘍学を上回る可能性があります。用途別ソフトウェアパッケージがこの転換を示唆しており、学習曲線を短縮し各疾患領域内でエンドユーザーのロイヤルティを深めるワークフローの細部を組み込み、高強度集束超音波市場をさらにセグメント化しています。

エンドユーザー別:

病院の優位性が外来手術センターの成長に挑戦される病院は2024年の収益の52.3%を支配し、確立された画像診断スイートと多職種チームを活用しています。このセグメントは複雑な症例の早期採用を支え、資産活用を安定させる紹介の流れを生み出しています。しかし、外来手術センター(ASC)は同日退院と低い間接費を軸に2030年までにCAGR 13.1%で成長すると予測されています。ASCの経済性は約4,280米ドルの施設料から恩恵を受けており、このモデルは日常的な子宮筋腫や前立腺症例と整合しています。高スループットプロトコルとコンパクトなコンソールフットプリントが、複雑度の低い解剖学的症例に対して外来設定への傾向をさらに強めています。

専門がん施設はHIFUを放射線療法および全身療法と統合し、一つの施設で多職種ケアを提供しています。皮膚科クリニックはコンパクトなトランスデューサーを皮膚引き締めに活用し、新たな顧客層を示しています。研修機関および研究病院が顧客構成を補完し、償還申請および処置ガイドラインに情報を提供する初期段階のエビデンスを生成し、高強度集束超音波産業の知識基盤を集合的に豊かにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米高強度集束超音波(HIFU)市場

北米は2024年に33.7%の収益シェアを維持し、専用CPTコードおよび1手術あたり最大17,500 ミリオン 米ドルのメディケア給付によって支えられています。体系的なオペレーター認定制度、産学連携、およびAI対応ワークフローツールが相まって、堅牢なエコシステムを形成しています。民間保険会社はメディケアの適用範囲をますます踏襲しており、患者プールをさらに拡大しています。複数施設にわたる卓越センターは、ガイドラインへの組み込みを裏付けるアウトカムデータを提示し、高強度集束超音波(HIFU)を標準治療経路に定着させています。また、デバイスメーカーは同地域の活発な外来部門を活用し、独立型外来手術センター(ASC)の資本障壁を低減するサブスクリプション・リース・モデルの試験導入を進めています。

アジア太平洋高強度集束超音波(HIFU)市場

アジア太平洋地域は2030年にかけて最高水準の12.8%のCAGR見通しを記録しており、人口高齢化、がん罹患率の上昇、および中間層の支拡大によって押し上げられています。中国の国内製造基盤はコスト効率を高め、現地メーカーが輸出を拡大することで普及が促進されています。韓国では審美目的の高強度集束超音波(HIFU)販売が二桁成長を記録し、国内ベンダーがユニット出荷台数の半数以上を占めています。地域の規制当局は相互承認スキームを推進して承認サイクルを短縮しており、政府調達イニシアチブは現地化された機器を優先することで、公立病院における導入量の急速な拡大を加速させています。国境を越えた遠隔メンタリングネットワークが台頭し、農村部の施設への専門家監督を拡充するとともに、高強度集束超音波市場全体での普及を強化しています。

欧州高強度集束超音波(HIFU)市場

欧州はCEマーク認証の調和から恩恵を受けており、加盟国全体で単一申請による承認が可能となっています。オランダおよびドイツにおける本態性振戦に対する償還の獲得は極めて重要であり、近隣の支払者に対して適用範囲の再評価を促しています。学術コンソーシアムは、顕著なQOL改善と最小限の有害事象を示す多施設共の子宮筋腫アウトカムを発表しています。厳格な医療技術評価によって普及ペースは抑制されているものの、評価が肯定的な結論に達した後は、税財源による医療制度内での普及が加速します。これらの経路は、着実なシェア成長に向けて準備が整った、安定した根拠主導型の採用者としての欧州の地位を強化しています。

競合環境

高強度集束超音波市場は中程度の断片化を特徴とし、主要プレーヤーはAI、ロボット支援、クラウド分析を活用して差別化を図っています。EDAP TMSはAvenda Healthソフトウェアを統合して焦点域計画を自動化し、オペレーター依存度を低下させました。InSightecは自動投与量と改良されたUIを備えたExablate Primeを発売し、ワークフローを合理化しました。HistoSonicsのヒストトリプシープラットフォームは肝臓腫瘍への応用を商業化するために1億200万米ドルを確保し、新興のキャビテーションベース超音波療法に対する投資家の信頼を示しています。

戦略的統合が市場環境を形成しており、CynosureはLutronicと合併して審美的エネルギーデバイスを拡大し、統合された流通ネットワークを通じたクロスセルの可能性を広げました。機器ベンダーはアウトカムベースのファイナンスモデルとバンドルメンテナンスを展開して複数年の収益を確保しています。新興プレーヤーは単一臓器ターゲットまたは低コストのポータブルユニットに集中し、価格に敏感な市場への参入を目指しています。競争の激しさは現在、販売後のサービス契約の確保と臨床データのリーダーシップにかかっており、これらの要因が長期的なパートナーシップ価値を評価する購買委員会に直接影響を与えています。

高強度集束超音波(HIFU)産業リーダー

Chongqing Haifu Medical Technology

EDAP TMS S.A.

InSightec Ltd.

Profound Medical Corp.

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

高強度集束超音波(HIFU)市場 本レポートで取り上げた企業

- Chongqing Haifu Medical Technology Co., Ltd.

- EDAP TMS S.A.

- InSightec Ltd.

- Profound Medical

- Koninklijke Philips

- SonaCare Medical LLC

- Theraclion SA

- Wikkon (Beijing Wikkon Co.)

- Alpinion Medical Systems

- FUS Instruments Inc.

- HistoSonics Inc.

- BrainSonix Corporation

- Lumenis

- Siemens Healthineers

- Focus Surgery Inc.

- HIFU Prostate Services

- Medtronic (Neurosurgical Ultrasound)

- Chongqing Longjiang River Medical Tech (CJY)

- Wikkon (Beijing Wikkon Co.)

- FUS Instruments Inc.

高強度集束超音波(HIFU)市場における最近の業界動向

- 2025年6月:英国の国民保健サービスが欧州で初めてEdisonヒストトリプシーデバイスを導入した医療システムとなり、肝臓がん患者が切開なしの腫瘍焼灼にアクセスできるようになり、NHSが新しい集束超音波療法を迅速に導入する意図を示しました。

- 2025年3月:Chongqing Haifu Medicalが世界初の国際5GリモートHIFU手術を完了し、テレメンタリングの実現可能性を実証しました。

- 2024年12月:VCUヘルスのMasseyがんセンターが前立腺がん治療のためのバージニア州初のロボット集束超音波プログラムを開始し、米国の学術医療センター全体でHIFU技術の地理的普及が拡大していることを示しました。

世界の高強度集束超音波(HIFU)市場レポートの範囲

セグメンテーションの概要

| 超音波ガイドHIFU |

| MRIガイドHIFU |

| 腫瘍学 |

| 婦人科学 |

| 神経学 |

| 美容皮膚科・審美 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門・がんセンター |

| 皮膚科クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 超音波ガイドHIFU | |

| MRIガイドHIFU | ||

| 用途別 | 腫瘍学 | |

| 婦人科学 | ||

| 神経学 | ||

| 美容皮膚科・審美 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門・がんセンター | ||

| 皮膚科クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

高強度集束超音波市場の2025年の価値はいくらですか?

2030年に向けてCAGR 7.20%で14億1,000万米ドルです。

現在ユニット販売をリードしている技術はどれですか?

超音波ガイドシステムが2024年に56.8%のシェアを獲得しました。

HIFUにとって最も急成長している医療専門分野はどれですか?

本態性振戦に対する神経学的用途がCAGR 18.2%で進展しています。

外来手術センターが成長にとって重要な理由は何ですか?

ASCの施設料と同日退院がHIFUの非侵襲的プロファイルと整合しており、2030年までにCAGR 13.1%を支えています。

最も高い将来の拡大可能性を提供する地域はどこですか?

アジア太平洋は医療の近代化と国内製造に牽引されてCAGR 12.8%と予測されています。

最終更新日: