英国3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

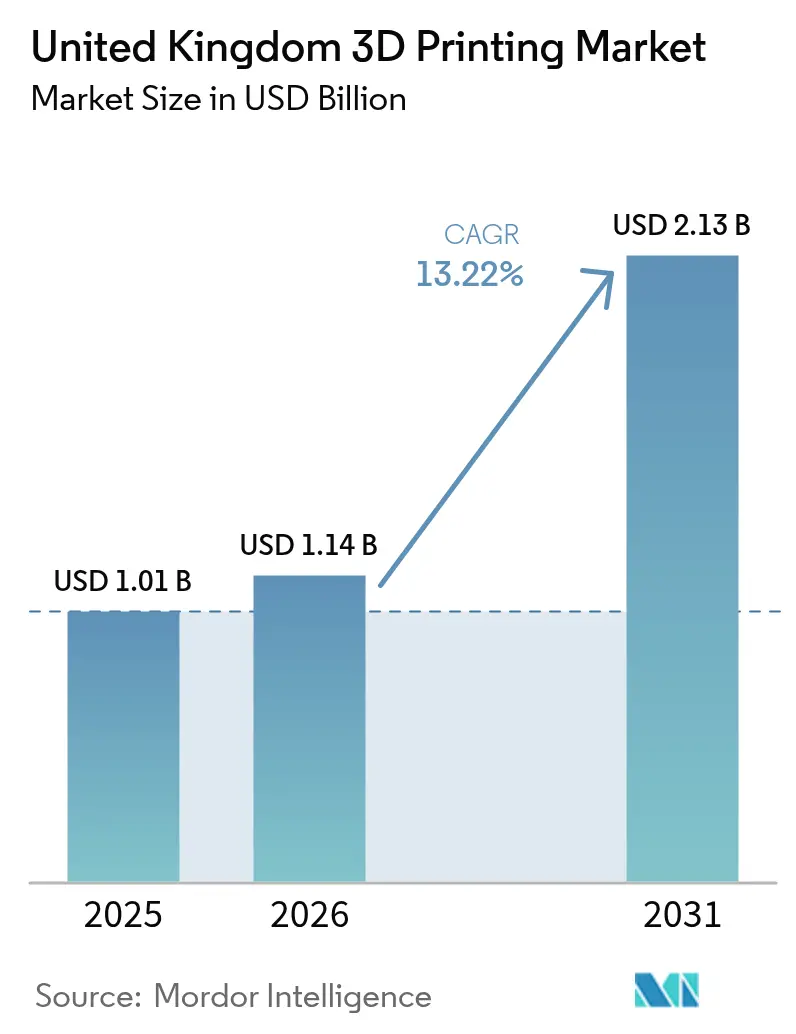

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.14 十億米ドル |

| 市場規模 (2031) | 2.13 十億米ドル |

| 成長率 (2026 - 2031) | 13.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国3Dプリンティング市場分析

英国3Dプリンティング市場規模は2025年にUSD 10億1,000万と評価され、2026年のUSD 11億4,000万から2031年にはUSD 21億3,000万に達すると推定されており、予測期間(2026〜2031年)のCAGRは13.22%となっています。政府の強力な補助金、防衛関連の現地金属プリンティング義務、およびNHS(国民保健サービス)による病院内デバイス製造のための承認経路が、成長の核となる推進力を形成しています。産業用顧客が引き続き購入を主導していますが、急速に改善するデスクトップハードウェアと積層造形対応の設計ソフトウェアが、対象ユーザー層を拡大しています。認証済みチタンおよびアルミニウムパウダーが航空宇宙分野の需要を高水準に保ちつつ、急速に進展するセラミック用途が多様化の機会を開きつつあります。並行して実施されるスキル育成施策とネットゼロ規制が、自動車、鉄道、再生可能エネルギーサプライチェーン全体での採用勢いを強化しています。[1]英国政府、「メイド・スマーター・イノベーション:デジタルマニュファクチャリング」、GOV.UK

主要レポートの要点

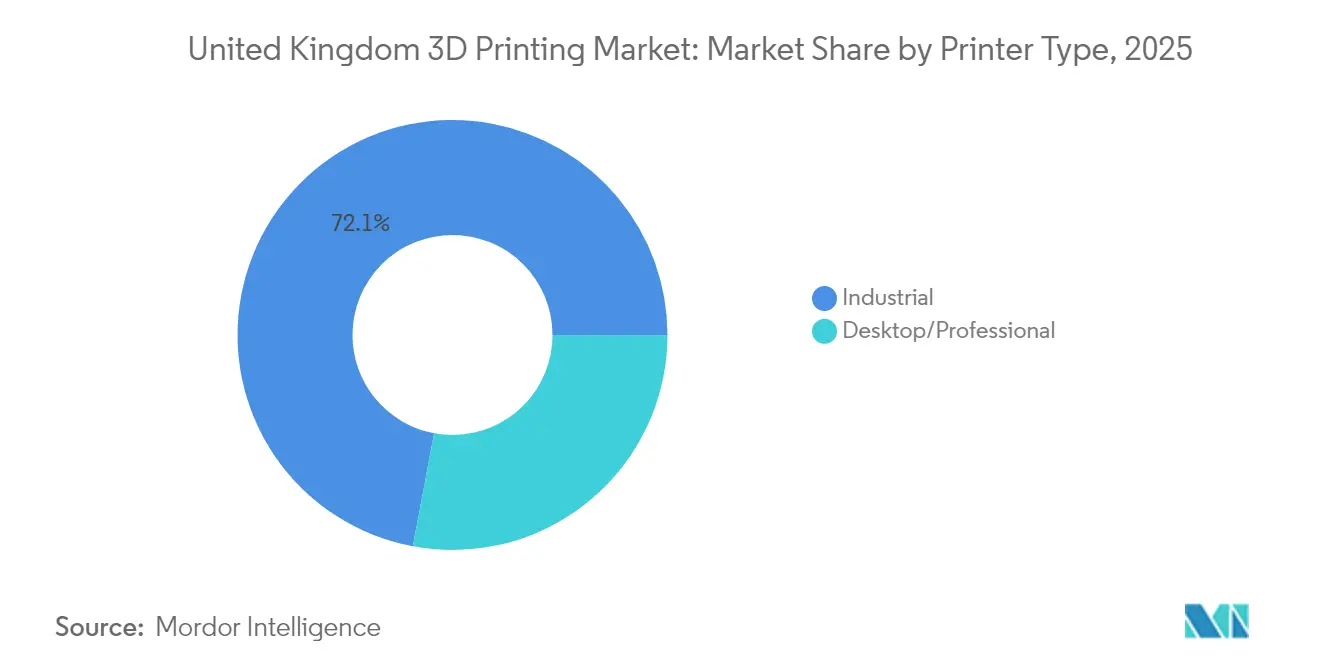

- プリンタータイプ別では、産業用プリンターシステムが2025年における英国3Dプリンティング市場シェアの72.05%を占めてリードしており、デスクトップおよびプロフェッショナルシステムは2031年までに最速のCAGR 14.21%を記録すると予測されています。

- 材料タイプ別では、金属材料が2025年の英国3Dプリンティング市場規模の50.35%のシェアを占め、セラミック材料は2031年までにCAGR 14.56%で上昇する見込みです。

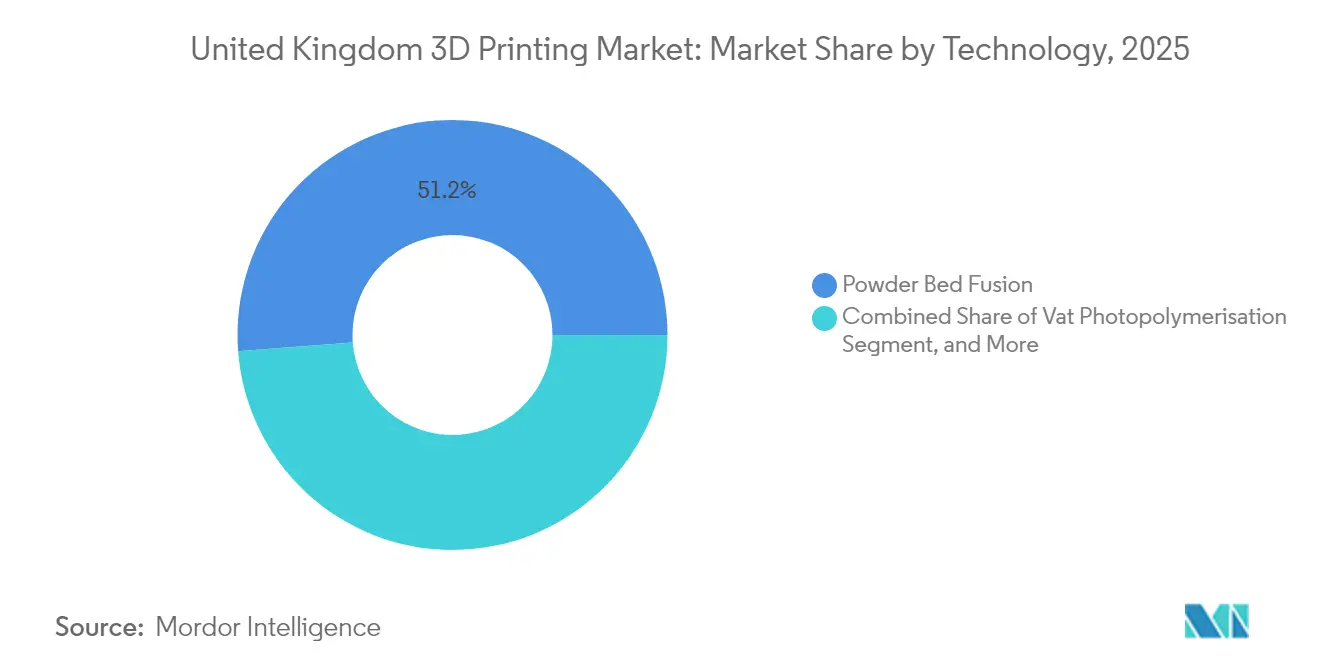

- 技術別では、パウダーベッドフュージョンが2025年の英国3Dプリンティング市場規模の51.20%のシェアを確保しており、バット光重合は最も強いCAGR 14.88%の見通しを示しています。

- 用途別では、航空宇宙・防衛が2025年の英国3Dプリンティング市場シェアの32.68%を維持していますが、ヘルスケア・医療機器はCAGR 15.05%で拡大しています。

- 地域別では、イングランドが2025年の英国3Dプリンティング市場規模の68.95%を占め、北アイルランドはCAGR 14.72%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国3Dプリンティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(〜)%影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府補助金が産業採用を加速 | +2.1% | 国内全体(イングランドおよびスコットランドのハブ) | 中期(2〜4年) |

| 大型フォーマット産業用プリンターへの需要急増 | +1.8% | イングランドおよびスコットランドの製造クラスター | 短期(2年以内) |

| 病院内医療プリンティングのためのNHSフレームワーク | +1.5% | 全国、イングランドでの早期集中 | 中期(2〜4年) |

| 現地金属積層造形のための国防省オフセット条項 | +1.3% | 全国防衛回廊 | 長期(4年以上) |

| ネットゼロ規制が軽量ラティス部品を推進 | +1.1% | 全国の自動車・航空宇宙ハブ | 長期(4年以上) |

| 鉄道・防衛におけるデジタルスペアマーケットプレイスの台頭 | +0.9% | 全国ネットワークおよびデポ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府補助金が産業採用を加速

メイド・スマーター・イノベーションおよびInnovate UK(イノベートUK)プログラムは、設備投資補助金を18か月以内の商業展開を条件とすることで、回収期間を短縮し、初回購入のリスクを低減しています。2024年までに、Innovate UKは積層造形プロジェクト(自動車用工具、認証済み飛行部品、病院用デバイスにまたがる)にGBP 7,800万(USD 9,850万)を拠出しました。航空宇宙技術研究所のマッチング資金は、パウダーベッドフュージョン部品の認証コストを削減し、主要請負業者が単一部品ではなく完全なアセンブリを資格認定するよう促しています。補助金の条件には詳細なスキル移転計画の提出も求められており、機器ベンダーはすべての販売にトレーニングを付帯させることが求められています。その結果、中小企業はかつて手が届かなかった産業用プリンターを確保でき、Tier-1メーカーのサプライヤー基盤が拡大しています。[2]英国政府、「Innovate UK:先進製造サプライチェーン・イニシアティブ」、GOV.UK

大型フォーマット産業用プリンターへの需要急増

自動車用金型メーカーや建築スタジオは、複数部品からなる治具を単一の印刷物に統合するために、立方メートル規模のビルドボリュームをますます要求するようになっています。BigRep ONEなどの大型フォーマットシステムにより、バンパー金型、HVACダクト、鋳造パターンを一晩の連続稼働で製造でき、治具のリードタイムを最大70%短縮し、輸送関連の排出量を大幅に削減します。イングランドおよびスコットランドのクラスターは、印刷された工具を即座に利用できる複合素材工場や鋳造所が隣接しているため、これらのプラットフォームをいち早く採用しています。加速税制優遇措置に支援された機器リースモデルが、サービスビューローの迅速な設備拡張を促しています。

病院内医療プリンティングのためのNHSフレームワーク

MHRA(医薬品・医療機器規制庁)が支持するこの経路により、ISO 13485認定を取得した病院ラボは、デバイスごとの規制申請なしに外科用ガイド、顎顔面インプラント、義肢を印刷できます。イングランドの主要トラストでの早期パイロットにより、デバイスの所要時間は4週間から24時間未満に短縮され、ユニットコストは60〜80%削減されました。その臨床的成功事例がスコットランドおよびウェールズでの模倣的採用を促進しています。材料サプライヤーは、現地滅菌認定を受けた光重合樹脂およびPEEKフィラメントの安定した需要から恩恵を受け、ソフトウェアベンダーは患者別モデリングモジュールから収益を得ています。

現地金属積層造形のための国防省オフセット条項

防衛契約により、主要請負業者は生産ラインに稼働中の金属パウダーベッドフュージョンセルを統合し、安全かつオンデマンドのスペアパーツを確保することが義務付けられています。LAMDAプロジェクトはGBP 1,500万(USD 1,890万)を投入し、航空、陸上、海上システムにまたがるテストプロトコルの調和により、飛行重要部品向けのチタンおよびアルミニウム合金の認証を加速しました。BAE Systemsなどのティア1サプライヤーは、民間顧客にも対応する24時間稼働の積層造形ベイを運営し、規模の経済を実現しています。粉末メーカーは長期的な大量契約を確保し、国内供給を安定させ、輸入依存度を低減しています。

制約の影響分析*

| 制約 | CAGRへの(〜)%影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 金属システムの高い設備投資・運営費 | -1.9% | 全国の産業地域 | 短期(2年以内) |

| 積層造形設計・品質管理のスキル不足 | -1.6% | スコットランドおよびイングランド北部 | 中期(2〜4年) |

| ウクライナ紛争後の金属粉末価格の変動 | -1.2% | 国内チタン・合金市場 | 短期(2年以内) |

| オンデマンド部品のIP(知的財産)責任の不確実性 | -0.8% | 全国のサービスプロバイダー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属システムの高い設備投資・運営費

生産クラスの金属プリンターはGBP 50万〜200万(USD 63万1,000〜250万)のコストがかかり、熱処理、機械加工、非破壊検査への並行投資が必要です。部品コスト全体の30〜40%を占めることが多い金属粉末は、供給ショックにより2024年に25〜30%上昇しました。中小企業は、航空宇宙プログラムがほとんど提供しないバッチ量なしには収益性を見込むことが難しい状況です。リースプールや共有ハブが参入を容易にしますが、スケジュール上の摩擦やIPの漏洩懸念が生じます。機器メーカーは現在、運営コスト削減のためにクローズドループ粉末ハンドリングとチャンバー内モニタリングをセットで提供していますが、ほとんどの採用者にとって損益分岐点の到達には2〜4年かかります。[3]Renishaw plc、「財務報告:積層造形部門」、RENISHAW.COM

積層造形設計・品質管理のスキル不足

トポロジー最適化、サポート設計、プロセス内検査は依然として希少なスキルです。ハイバリューマニュファクチャリング・カタパルトは、新卒者が生産レベルの熟練度に達するまでに2〜3年の遅れがあることを指摘しています。業界はジョイントカリキュラムで対応しており、Renishawが英国の大学に積層造形モジュールの資金を提供し、スキルズ・イングランドが転職を迫られた機械工向けの短期認定を補助しています。しかし、インストラクターの不足がコーホートのスループットを遅らせ、短期的な拡張可能性を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プリンタータイプ別:産業用システムがリードを維持しつつも、アクセスしやすいデスクトップがギャップを縮小

産業用機器は2025年の英国3Dプリンティング市場シェアの72.05%を獲得しており、これは政府補助金が生産グレードのハードウェアを優遇し、ティア1航空宇宙OEMが認証済みラインを拡張したことを反映しています。デスクトップおよびプロフェッショナルプラットフォームは規模こそ小さいものの、大学や零細企業が設計サイクルを短縮する社内検証プリントを正当化するようになったため、CAGR 14.21%で上昇しています。英国3Dプリンティング市場におけるデスクトップシステムの市場規模は、USD 1万以下の医療グレードの精度に近い樹脂機器に支えられ、2031年までにほぼ倍増する見込みです。

ハイブリッドオファリングがカテゴリーの境界を曖昧にしており、中型ガントリープリンターが産業用モーションコントロールとデスクトップスタイルのUIを組み合わせ、数時間ではなく数分でラインの切り替えを可能にしています。ベンダーはハードウェア、スライサーアップデート、カリキュラムコンテンツを組み合わせたサブスクリプションモデルで教育顧客を獲得し、粘着性の高い年間収益を確保しています。並行して、産業用フリートオペレーターはロボット支援デパウダリングを追加してスループットを拡大し、これまで稼働率を制約していた労働依存を最小化しています。

材料タイプ別:金属が支配的だがセラミックの勢いが上昇

金属粉末は2025年の収益の50.35%を提供し、防衛用機体および民間エンジン部品向けのチタンおよびアルミニウム合金に支えられています。英国3Dプリンティング市場における金属の市場規模は、エンドユーザーをスポット価格急騰から守る複数年フレームワーク協定の恩恵を受けています。しかしセラミックは、歯科用クラウン、半導体パッケージ、熱衝撃耐性工具が切削加工からバインダージェッティングおよびステレオリソグラフィーの選択肢に移行するにつれて、最速のCAGR 14.56%を記録しています。

ポリマーフィラメントと樹脂はプロトタイピング需要を維持しつつ、機械加工アルミニウム治具を置き換える炭素繊維充填グレードを通じて機能的役割へと進出しています。大型フォーマットプリンター用の複合ペレットは、OEMが5日間のコンセプト-フィットタイムラインを目標とする自動車用治具でシェアを拡大しています。粉末サプライヤーは輸入依存のリスク軽減のために国内アトマイゼーションラインに投資し、セラミックフィードストックメーカーは入手しやすい原材料を活用して、金属に比べて価格曲線を滑らかにしています。

技術別:パウダーベッドフュージョンが光重合樹脂の急増の中で権威を維持

パウダーベッドフュージョンは2025年の金額の51.20%を占め、ロールス・ロイスエンジンおよびNHSの頭蓋インプラント全体で広範な資格認定が行われていることを反映しています。厳密な積層制御と30µmのレーザースポットサイズが、安全重要ジオメトリに必要な寸法安定性を確保しています。バット光重合は、表面仕上げが引張強度に優先される歯科用アライナーおよびジュエリーマスターで優勢であり、CAGR 14.88%で急速に前進しています。

マテリアルエクストルージョンは、設計反復をテストする職業学校の入口として残る一方、バインダージェッティングは速度を最終引張強度より優先するステンレス鋼ポンプで牽引力を得ています。指向性エネルギー堆積は、ニッチながらも英国空軍基地でのタービンブレードの現地補修を支え、航空機のダウンタイムを削減しています。機器のロードマップは、堆積と5軸フライス加工をシームレスに交互に行うマルチプロセスワークセルへと収束しており、シングルセットアップでの部品実現を約束しています。

用途別:ヘルスケアの成長が航空宇宙のリードを侵食

航空宇宙・防衛は依然として32.68%の収益を占め、これはバックログの転換と輸出エンジンプログラムによるものです。しかし、MHRAのガイダンスがポイントオブケア製造を正当化するにつれ、英国3Dプリンティング市場のヘルスケアにおける市場規模はCAGR 15.05%で加速しています。患者別頭蓋プレート、脊柱側弯症ブレース、外科用ドリルガイドが、医療分野での幅広い採用を示しています。

モータースポーツチームはレースウィークエンドの反復に積層造形を活用し、風洞調整を一晩で検証しています。鉄道オペレーターはレガシー車両のキャブ部品を印刷し、12か月の工具待機を回避しています。建設のパイロットプロジェクトは複雑な階段のコンクリート印刷を探索していますが、規制コードが広範な採用を遅らせています。家庭用電子機器ブランドは統合アンテナハウジングのための導電性ポリマートレースを試験しており、将来の多様化を示唆しています。

地理分析

イングランドは、ミッドランズ航空宇宙クラスター、ウェスト・ミッドランズ自動車工場、およびロンドンのベンチャーファイナンスへのアクセスにより、2025年支出の68.95%を占めました。イングランドは引き続き積層造形活動の中核であり、ジャガー・ランドローバーの工具センター、ロールス・ロイスのラティス飛行部品ライン、Renishawの本社を擁しています。地域のメイド・スマーター事務所が、資金提供プロジェクトの60%以上をイングランド国内、特に見習い育成パイプラインが最も深いミッドランズを中心に指導しています。ロンドンの金融機関は競争力のある条件で機器リースを構築し、サプライチェーンの中小企業における採用を後押ししています。

スコットランドはオフショアエネルギーの伝統と航空宇宙R&Dを組み合わせ、バランスのとれた積層造形ポートフォリオを構築しています。アバディーン造船所は海底キット向けの耐食性バルブ部品を印刷し、北海での長期ダウンタイムを緩和しています。グラスゴーのイノベーション地区は、同市の歯科ラボに対応する光重合樹脂スタートアップを引き付けています。政府支援は雇用創出目標に連動した無利子ローンの形で届き、中小企業での機器導入を加速しています。

ウェールズは自動車産業の伝統を活かし、炭素繊維強化FDM治具によりアストン・マーティンの治具コストを30%削減しています。カーディフ大学の研究ハブが地元の契約プリンターに卒業生を供給しています。北アイルランドのCAGR 14.72%は、Bombardierがナセルスペアパーツのリードタイムを縮小するために現地積層造形を活用していることと、ベルファストのソフトウェアスタートアップが機器販売インセンティブにバンドルされたビルド監視ソリューションを提供していることによって牽引されています。

競合環境

サプライヤーベースは適度に分散しており、上位5社が設置収益の約55%を占め、統合の余地が残っています。Renishawは計測と二重レーザーパウダーベッドフュージョンを組み合わせ、スクラップ率を大幅に削減するクローズドループ制御で差別化しています。Photocentricは光重合樹脂LCDの経済性を推進し、ハードウェアより25%のマージン向上をもたらす樹脂配合物を販売しています。Wayland Additiveは防衛光学のための高密度タングステン部品を狙った中性原子電子ビーム技術を展開しています。

サービスビューローは垂直統合を追求しています。3DPRINTUKはHP MJF(マルチジェットフュージョン)フリートを拡大し、メンテナンス要員を内製化することで稼働率を95%に引き上げ、より大規模な航空宇宙ブランケット注文を獲得しています。Rapid Fusionは1人のオペレーターで24時間稼働するロボット管理セルを実証し、労働のボトルネックを緩和しました。ハイブリッド機器メーカーはCAMソフトウェア企業と提携し、AI駆動のパラメーター検索を組み込むことで、ジョブ資格認定サイクルを短縮し、初回採用者のスキル閾値を下げています。

デスクトップベンダーが産業市場に目を向ける中、M&A(合併・買収)への関心が高まっています。58%の売上急増とキングズ・アワードを受賞したばかりのポリマー専業RYSE 3Dは、戦略的投資家を探索していると噂されています。材料プロバイダーは変動性をヘッジし、最終用途部品のISO準拠を確保するために長期的な粉末契約を締結しています。認証は依然として参入障壁となっており、ISO 9001およびISO 13485の認定が規制対象セクターへのアクセスを解放するため、小規模プレイヤーは共有監査費用のためにリソースを共同利用しています。

英国3Dプリンティング産業のリーダー企業

Renishaw plc

Stratasys Ltd.

EOS GmbH

Materialise NV

Nikon SLM Solutions AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Solid Print3Dが高級家具向け大型フォーマット積層造形を披露し、高付加価値消費財への多様化を示しました。

- 2025年2月:英国のロケット打ち上げコンソーシアムが推進・アビオニクス部品への積層造形組み込みのためにGBP 2,000万を確保しました。

- 2025年1月:Rapid Fusionが自動化金属積層造形セルでの販売急増を記録した後、ロボット統合デモンストレーションセンターを開設しました。

- 2024年12月:RYSE 3Dが年間プリンター販売58%増を発表し、イノベーション部門のキングズ・アワードを受賞しました。

英国3Dプリンティング市場レポートのスコープ

3Dプリンティングは、材料を追加的に使用して部品を層ごとに製造するデジタル製造技術の総称です。3Dプリンティングには多くの異なる種類のプロセスがあり、すべて三次元デジタルデータを用いて制御されます。

英国の3Dプリンティング市場は以下のように分類されています:プリンター(産業用およびデスクトップ)、材料(金属、プラスチック、セラミック、その他)、用途(自動車、航空宇宙・防衛、ヘルスケア、建設・建築、その他用途)。

市場規模と予測は、上記すべてのセグメントについて金額(USD百万)ベースで提供されます。

| 産業用 |

| デスクトップ/プロフェッショナル |

| 金属 |

| ポリマー |

| セラミック |

| 複合材料/その他 |

| パウダーベッドフュージョン |

| マテリアルエクストルージョン(FDM / FFF) |

| バット光重合 |

| バインダージェッティング |

| 指向性エネルギー堆積 |

| 航空宇宙・防衛 |

| 自動車・モータースポーツ |

| ヘルスケア・医療機器 |

| 建設・建築 |

| 消費者製品・電子機器 |

| その他産業用途 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| プリンタータイプ別 | 産業用 |

| デスクトップ/プロフェッショナル | |

| 材料タイプ別 | 金属 |

| ポリマー | |

| セラミック | |

| 複合材料/その他 | |

| 技術別 | パウダーベッドフュージョン |

| マテリアルエクストルージョン(FDM / FFF) | |

| バット光重合 | |

| バインダージェッティング | |

| 指向性エネルギー堆積 | |

| 用途別 | 航空宇宙・防衛 |

| 自動車・モータースポーツ | |

| ヘルスケア・医療機器 | |

| 建設・建築 | |

| 消費者製品・電子機器 | |

| その他産業用途 | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答される主要な質問

2026年の英国3Dプリンティング市場の規模はどのくらいですか?

市場は2026年にUSD 11億4,000万に達しており、2031年に向けてCAGR 13.22%の軌道にあります。

2031年までに最も速く成長するセグメントはどれですか?

ヘルスケア・医療機器はCAGR 15.05%で拡大しており、他のすべての用途分野を上回っています。

現在、支出をリードしているプリンターカテゴリーはどれですか?

産業用システムが72.05%のシェアを保持しており、航空宇宙・自動車分野の強い需要を反映しています。

金属以外でどの材料タイプが勢いを増していますか?

セラミックフィードストックは、歯科、電子機器、高温部品での採用により、CAGR 14.56%を記録しています。

将来の成長において北アイルランドが重要な理由は何ですか?

的を絞ったインセンティブと航空宇宙クラスターへの投資が、北アイルランドのCAGRを英国地域全体で最高の14.72%に引き上げています。

最終更新日: