3D印刷建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 15.29 十億米ドル |

| 成長率 (2026 - 2031) | 35.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D印刷建設市場分析

3D印刷建設市場規模は2025年に24億6,000万米ドルと評価され、2026年の33億4,000万米ドルから2031年には152億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは35.60%です。急速な自動化が熟練労働力不足を縮小させ、住宅建設コストを最大45%削減し、商業用構造物の支出を最大80%削減しています。米陸軍のフォート・ブリスにおける3D印刷兵舎などの軍事パイロットプロジェクトは、更新された統一施設基準を満たしながら実規模での実現可能性を証明し、プロトタイピングから定常的な施工への広範な移行を示しています。米国、カナダ、欧州連合全体にわたる政府資金調達が民間投資のリスクを低減しており、NFPAやASTMなどの機関による統一規格がコンプライアンス経路を標準化しています。技術の進歩は現在、印刷ヘッドの速度、閉ループ品質保証、低炭素バインダーに重点を置いており、デジタルツインワークフローの統合や埋め込みCO₂を70%以上削減するジオポリマー材料の機会を創出しています。同時に、カナダおよびメキシコからの輸入品に対するセメント関税25%を含むサプライチェーンの変動性がコスト上昇圧力をもたらしており、革新者たちは材料節約型設計と地域バインダー調達によってこれに対抗しています。[1]Sysdyne Technologies.「2025年コンクリート関税」

主要レポートの要点

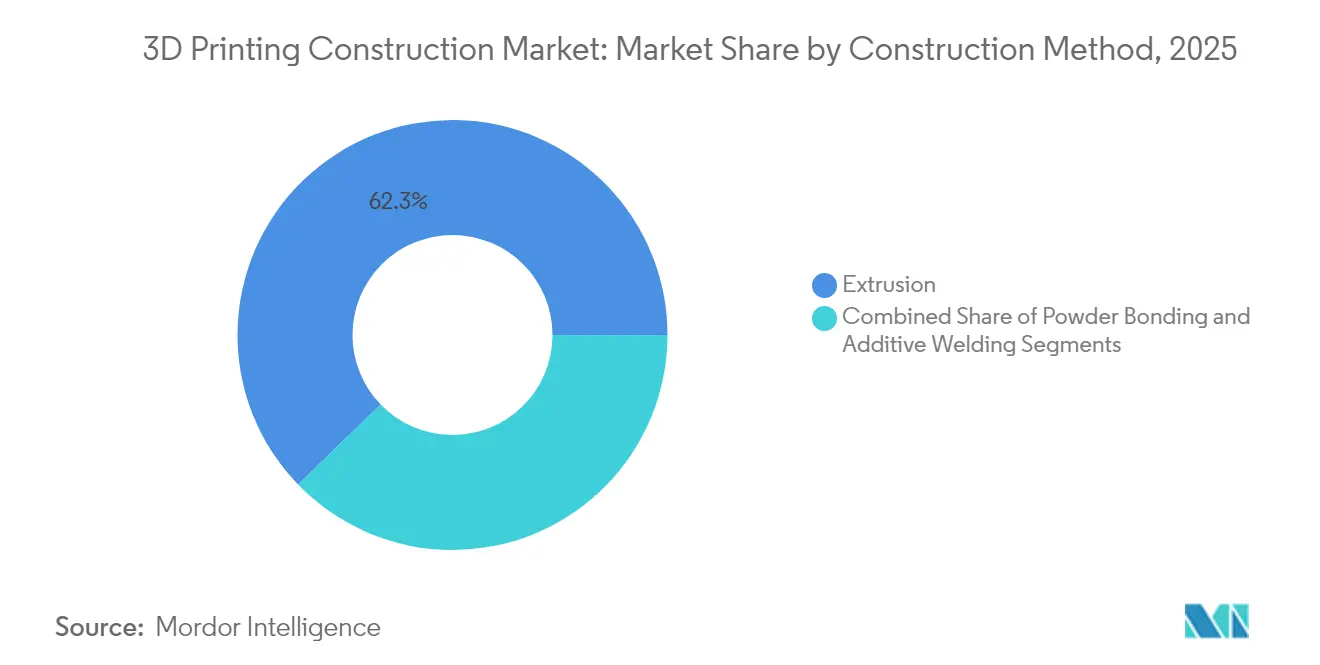

- 建設工法別では、押出成形が2025年に62.25%の収益シェアでリードし、粉末結合は2031年にかけて46.20%のCAGRで急増する見込みです。

- 材料タイプ別では、コンクリートが2025年に3D印刷建設市場シェアの54.80%を占め、金属印刷は2031年にかけて55.10%のCAGRで成長する見込みです。

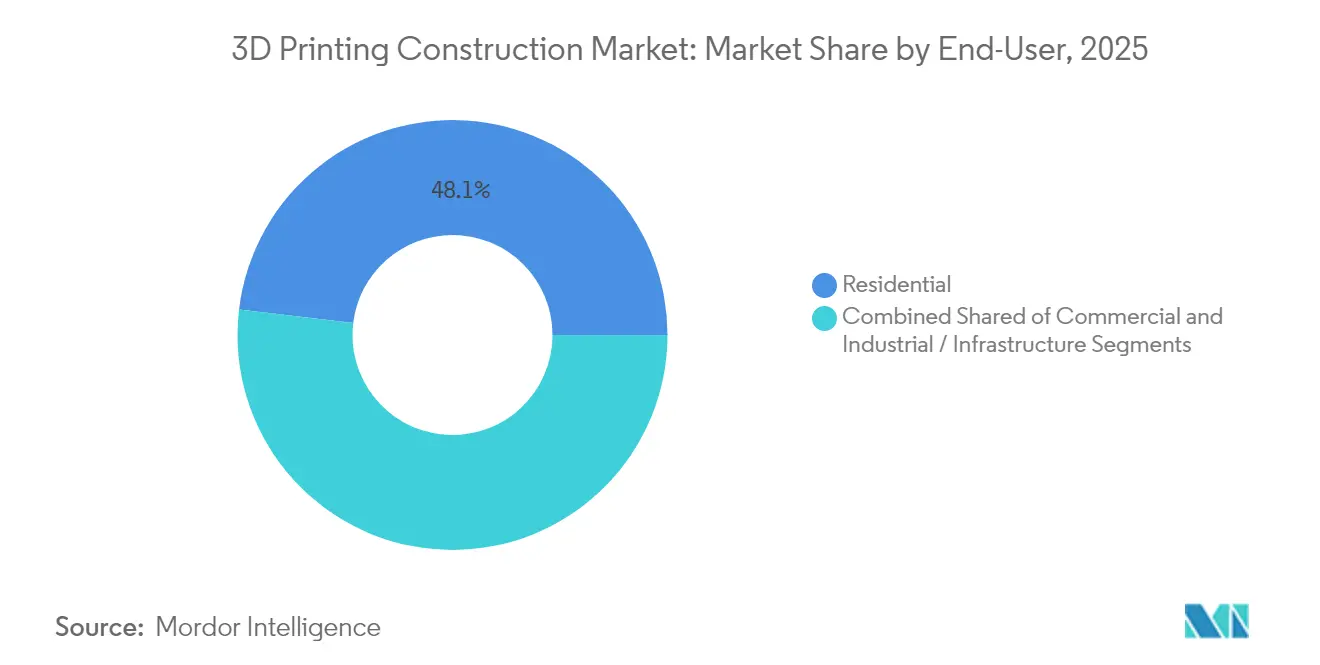

- 最終ユーザー別では、住宅セグメントが2025年に3D印刷建設市場規模の48.10%を占め、産業・インフラ用途が42.70%のCAGRで最も急速な拡大を示しています。

- 建設設定別では、現場印刷が2025年に67.10%のシェアを占め、現場外プレファブリケーションは2031年にかけて40.90%のCAGRで拡大する予測です。

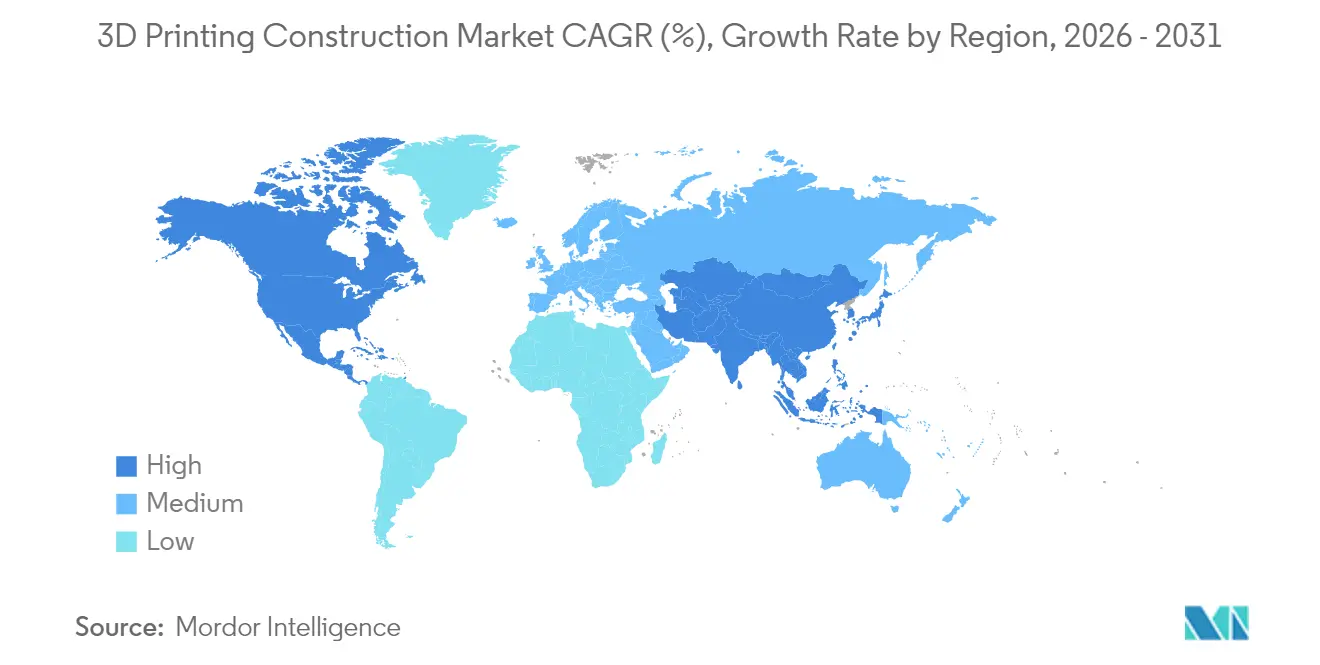

- 地域別では、北米が2025年に32.40%の収益シェアを獲得し、アジア太平洋が2031年にかけて37.60%の最高地域CAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の3D印刷建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 印刷可能な手頃な住宅向け政府資金調達プログラム | +8.5% | 北米、EU、アジア太平洋の一部パイロット | 中期(2〜4年) |

| 現場での迅速な建設時間による労働コスト削減 | +12.2% | グローバル | 短期(2年以内) |

| 構造的完全性を向上させるコンクリート配合の革新 | +6.8% | グローバル | 中期(2〜4年) |

| 前方展開構造物への軍事採用 | +4.3% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| 大規模なカーボンネガティブ・ジオポリマーバインダー | +7.1% | EU、北米からアジア太平洋へ拡大 | 長期(4年以上) |

| 手直し率を低下させるデジタルツイン品質保証プラットフォーム | +5.4% | 世界の先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

印刷可能な手頃な住宅向け政府資金調達プログラム

公共機関は、住宅の手頃さの格差に対処するため、付加製造住宅に多額の助成金を投入しています。HUDの革新的住宅ショーケースは実規模の印刷住宅を紹介し、アラスカの寒冷地プロトタイプに60万米ドルを拠出しました。カナダは地域住宅建設革新イニシアティブを通じて5,000万米ドルを拠出し、ユニットコストを半分以上削減し、労働生産性を60%向上させることを目指しています。[2]カナダ政府、「地域住宅建設革新イニシアティブ(RHII)」、cannor.gc.ca NGenおよび州住宅公社からの同様の共同投資メカニズムは信頼性の高い需要パイプラインを提供し、請負業者がより低い財務リスクでプリンターフリートを拡大できるようにしています。バージニア・ハウジングおよびカリフォルニア・エネルギー委員会が資金提供するデモンストレーション建設は、規制当局に実証データを提供し、許可サイクルを加速させています。資本コミットメントが拡大するにつれ、2024〜2025年に確立された印刷住宅のベンチマークは、主流の開発業者にとっての参照価格として機能するでしょう。

現場での迅速な建設時間による労働コスト削減

プリンターガントリーは型枠・打設クルーの6〜10倍の速さで壁を完成させ、プロジェクトサイクルを短縮し、熟練労働力不足を直接補います。ICONのテキサス州ウルフ・ランチ分譲地は95棟の印刷住宅の完成に近づいており、開始価格は43万米ドルと競争力があり、サイクルタイムは組積造と比べて著しく短くなっています。米陸軍の5,700平方フィートの兵舎は、施設プロジェクトにおける同様の時間節約を確認しています。[3]米陸軍。「付加製造の進歩が陸軍地上車両の即応性を支援し、戦闘を延長する」 COBODのハードウェアを使用して建設されたポルトガル初の印刷住宅は、欧州におけるコスト・時間の同等性達成を示しています。日本の7日間での鉄道駅の建て替えは、インフラ建設におけるスループット向上をさらに実証しています。80%に近づく労働コスト削減の組み合わせは、現在、請負業者の入札に不可欠な要素となっており、3D印刷建設市場のコストリーダーシップの物語を強化しています。

構造的完全性を向上させるコンクリート配合の革新

材料科学者たちは、印刷流動性を損なうことなく強度基準を満たすよう、レオロジーと繊維含有量を調整しました。ニューメキシコ大学の曲げやすいコンクリートは、引張能力を高めながらひび割れの進行を抑制するためにポリマー繊維を埋め込み、地震帯での耐久性を向上させています。鋼繊維とカーボンナノチューブを組み合わせたハイブリッド配合は圧縮・曲げ性能を向上させ、MDPIの研究が最適な相乗効果を記録しています。軽量発泡コンクリートは、印刷可能な粘度範囲を維持しながら石炭スラグ添加剤によって強度ボーナスを達成しています。トポロジー最適化された形状は、荷重経路を損なうことなく材料使用量を最大70%削減します。これらの進歩は総合的に、長期耐久性に対する市場の信頼を高め、保険会社の受け入れの前提条件となっています。

前方展開構造物への軍事採用

防衛調達者は極限条件下での堅牢性を検証しています。付加製造修理セルは現在、米陸上部隊向けに600点以上の車両部品を製造し、リードタイムと補給所の積滞を削減しています。フォート・ブリスの兵舎を実現した45億米ドルの近代化推進は、迅速かつ規格準拠の兵舎建設のベースラインを設定しています。欧州軍はFPVドローンを印刷するモバイル・マイクロファクトリーのパイロットを実施しており、付加製造の多用途な遠征フットプリントを実証しています。[4]Army Recognition.「フランス軍、前線でFPVドローンを生産するモバイル・マイクロファクトリーで戦術的自律性を強化」 FLEETWERXイニシアティブはステンレス鋼堆積と自律物流を組み合わせ、地域生産の戦略的価値を強調しています。軍事的な支持は、過酷な地形での信頼性を証明することで民間採用曲線を短縮します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型フォーマットプリンターの高い設備投資 | -6.8% | グローバル、中小規模請負業者 | 短期(2年以内) |

| 統一建築基準・標準の欠如 | -4.2% | グローバル | 中期(2〜4年) |

| 資産をカバーすることへの保険引受業者の消極性 | -3.1% | 先進市場 | 中期(2〜4年) |

| 高純度セメント系添加剤の不足 | -2.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大型フォーマットプリンターの高い設備投資

COBODのBOD2などのガントリーシステムの価格は、多くの地域請負業者の予算を超えています。モジュール式アドオンと2日間のセットアップ効率があっても、購入費用は依然として大きな負担です。PERIや他のOEMを通じて現在登場しているレンタルプールやリース・トゥ・オウンパッケージは財務的な敷居を下げていますが、貸借対照表上の制約は依然として中小企業への普及を抑制しています。この制約に対抗するためには、1ドルあたりの印刷速度を向上させる段階的な設計改善が不可欠です。

統一建築基準・標準の欠如

断片化した規則が承認サイクルを遅らせ、エンジニアリングの間接費を増加させています。国際建築基準協議会は2027年版でのみ統一された付加建設規定を発行する予定であり、それまでの間、プロジェクトは個別の免除申請を通じて対応する必要があります。セメント認定と強度検証に関するASTMのガイダンスはグローバルな整合に向けた一歩ですが、国内の防火規定と耐震規定は依然として乖離しています。Apis CorとThornton Tomasetti間の壁基準に関する協力作業は業界のコミットメントを示していますが、規制の収束は依然として中期的な課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建設工法別:押出成形を超えた多様化

押出成形は2025年の3D印刷建設市場の62.25%を占め、実証済みのコンクリート堆積、高粘度耐性、最小限のサポート必要性から恩恵を受けています。ICONのテキサス州100棟分譲地などの初期展開は、スケーラブルな現場性能を示しています。粉末結合は46.20%のCAGRで進歩しており、室温で印刷しながら未使用フィードストックをニアネットシェイプ部品のためにリサイクルするバインダージェッティングヘッドを活用しています。付加溶接は金属上部構造にとってニッチながら重要な位置を占めており、Arupのワイヤー・アーク・プロトタイプは鋼桁に直接印刷される橋梁や複雑なノードを指し示しています。

押出成形の競争力は継続的なノズルスループットの改善にかかっており、粉末結合は1,200dpiの解像度で金属、セラミック、リサイクル骨材を扱う能力を活用しています。堆積モードを切り替えられるハイブリッドマシンが次の革新の波を支え、荷重ケースと環境ストレスに合わせた材料選択を可能にしています。これらのダイナミクスは対応可能なアプリケーションを拡大し、工法レベルで3D印刷建設市場規模を拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:金属が加速しコンクリートが定着

コンクリートは2025年の3D印刷建設市場シェアの54.80%を維持し、広範なサプライチェーンと成熟したジオポリマー配合に支えられています。鋼繊維補強やカーボンナノチューブ分散などの機械的強化は、印刷流動性を損なうことなく曲げ強度を向上させます。MX3Dのアムステルダム橋のような型枠と溶接工程を排除するプロジェクトによって触媒された金属印刷の予測CAGRは55.10%です。米陸軍のジョイントレス・ハル・マシン(世界最大の金属付加製造セル)などのプログラムは、大型部品の実現可能性を実証しています。

複合材料の分野には、軽量発泡コンクリートや熱性能が最大60%向上する植物由来バイオコンポジットが含まれます。金属粉末がデュプレックス鋼や耐食合金に多様化するにつれ、構造エンジニアはトポロジー最適化されたスケルトンとコンクリート充填材を組み合わせ、機能的なパレットを広げています。

最終ユーザー別:インフラの勢いが住宅を上回る

住宅プロジェクトは依然として2025年収益の48.10%を占め、反復可能な設計とプリンターOEMとの開発業者パートナーシップによって牽引されています。LennarとICONのジョージタウン・コミュニティは在庫の4分の3を先行販売し、購入者の受け入れを実証しました。しかし、産業・公共事業スキームは42.70%のCAGRで勢いを増しており、米陸軍工兵隊が記録上最大の土木工事部品を印刷したことがその証拠です。ハイデルベルクのウェーブ・ハウスのようなデータセンターは、現場外印刷を活用して140時間以内に外壁を完成させ、施設運営者に迅速な資産収益化を提供しています。

商業用フットプリントも追随しており、スターバックスの印刷ドライブスルーがブランド仕様を満たしながら建設日数を大幅に削減したことが注目されています。インフラの成長は、材料ポートフォリオが広がりマルチマテリアルプリンターが現場対応可能になるにつれ、プロジェクトの複雑さがもはや障壁ではないことを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

建設設定別:プレファブリケーションの信頼性向上

現場システムは、大型要素の輸送を排除し、現場での調整を可能にすることで、2025年の生産量の67.10%を提供しました。MX3D橋のような屋外プロジェクトは、適応的なスライシングパスによって微気候の変動を管理しました。30%〜60%の廃棄物削減が現場経済性をさらに強化しています。40.90%のCAGRで拡大している現場外プレファブリケーションは、より厳しい公差と多層建築の野心のために管理された環境を活用しています。DAUBのブロック組立工法により、プリンターは現在の現場3階建て制限を超え、中層住宅ニーズをターゲットにすることができます。

スイスの98フィートのトル・アルヴァ塔のようなハイブリッドモデルは、クレーン組立前に現場外でコンポーネントを印刷し、工場品質と現場の混乱軽減を組み合わせています。現場外と現場内の並行ワークフローへの段階的な移行はスループットを向上させ、より広いエコシステム参加を支えています。

地域分析

北米は2025年の世界収益の32.40%を占め、国防総省の一貫した資金調達、HUDの研究助成金、カナダの付加製造住宅を拡大するための5,000万カナダドルのイニシアティブに支えられています。強靭なインフラをカバーする連邦刺激予算は、地方自治体プロジェクト全体でのプリンター調達パイプラインに転換されています。しかし、セメント輸入関税によってコンクリートの平均コストが1トンあたり130米ドルから162米ドルに上昇するリスクは、価格敏感なセグメントにとってマージン圧縮をもたらします。貸し手は現在、印刷開発の引受時にサプライチェーンのヘッジを精査しており、請負業者を関税リスクを回避する地域ジオポリマーや廃鋼配合に向かわせています。

アジア太平洋は、政策立案者が低炭素目標を付加製造の採用と結びつけるにつれ、2031年にかけて37.60%の最強CAGRを達成する見込みです。日本の地域鉄道駅の1週間での建て替えは、印刷インフラが厳しい停止時間枠を満たせることを証明しました。中国の省当局は、材料節約型印刷ソリューションを暗黙的に優遇するライフサイクル炭素予算に関するガイダンスを発行しています。急速な都市再生と相まって、この政策の組み合わせは高架橋、公共住宅、洪水防御のためのモジュール式印刷セグメントの公共部門調達を加速させています。

欧州は、気候規制と歴史的建造物の保全のバランスを取りながら、堅固なイノベーションプロファイルを維持しています。ドイツのハイデルベルク・データセンターシェルとデンマークの多層実験は、規模と垂直的複雑性に対する地域の意欲を示しています。具体化炭素会計を拡大するEU排出権取引制度の更新は、特に地域スラグ流から調達されたジオポリマーバインダーの採用をさらに促進する可能性があります。労働力移動に直面した東欧市場は、労働力不足を補うためにより低コストのプリンターレンタルを模索しています。

ラテンアメリカと中東は価値的には小規模ですが、ニッチな成長ポケットを示しています。メキシコのユカタン・プロジェクトは石灰岩ジオポリマーを活用してハリケーン耐性シェルを製作し、湾岸産油国は低炭素ショーケースを兼ねた展示パビリオンにプリンターを展開しています。総合的に見ると、これらの発展は地域採用格差の段階的な縮小を予兆しており、3D印刷建設市場のグローバルな広がりを強化しています。

競争環境

3D印刷建設市場は適度に断片化されています。COBODなどのファーストムーバーは、自動キャリブレーションとより高い層高を統合した2024年の先進BOD2プラットフォームのような反復的なリリースによってエンジニアリングのリードタイムを延長し続けています。ICONの2億700万米ドルの資金調達は、多層フェニックスプリンターの研究開発とCODEXデジタルカタログエコシステムに資金を提供し、同社を分譲住宅規模での垂直統合デリバリーに向けて位置づけています。PERIの合弁事業はプリンター販売と建設サービスを組み合わせ、ヒューストンの3万平方フィートの多層デモンストレーションでエンドツーエンドのマージンを獲得できるようにしています。

戦略的アライアンスが差別化を形成しています。D.R. HortonのApis Corへの出資は、米国最大の住宅建設業者のサプライチェーンにプリンター技術を組み込み、主流の建設業者採用を予兆しています。ArupはMX3Dとワイヤーアーク鋼ノードで協力し、構造エンジニアリングの専門知識とロボット製造を結びつけています。ABBを含むロボティクス大手がモーションコントロールシステムを供給し、エコシステム参加を広げながらスタンドアロンスタートアップへの参入障壁を高めています。

規制フレームワークが競争フィルターになりつつあります。ASTMワーキンググループで活動する企業はコンプライアンス要件への早期可視性を確保し、先制的な材料・プロセス検証を可能にしています。保険の受け入れは、センサーベースの性能をデータとして記録できるプレーヤーをさらに差別化します。ボリュームが拡大するにつれ、OEMの統合が見込まれますが、サービスビューローと地域プリンターオペレーターは、アプリケーション固有の専門知識とフリートの柔軟性を提供することで繁栄し続けるでしょう。

3D印刷建設産業リーダー

COBOD International A/S

Yingchuang Building Technique

XtreeE

Apis Cor

VoxelMatters

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:スイスが98フィートのトル・アルヴァ塔を開設。世界最高の印刷構造物として、多層コンクリートの美的可能性を示した

- 2025年5月:スターバックスがテキサス州ブラウンズビルに米国初の印刷店舗をオープン。ロボットアームを使用して壁モジュールを製作

- 2025年4月:日本が西日本旅客鉄道とSerendixのパートナーシップにより7日間で3D印刷鉄道駅を完成

- 2025年2月:米陸軍がフォート・ブリスに3棟の印刷兵舎を開設。各棟は最大56名の兵士を収容

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の分析では、3D印刷建設市場を、専用の大型付加製造システム、それが消費するフィードストック、および建物や土木工事の耐荷重構造要素または完全なシェルを製作する現場または現場外の印刷サービスから得られるすべての収益として定義しています。

調査範囲の除外:本調査では、デスクトッププリンター、建築スケールモデル、または印刷契約外で販売される補助的な設計ソフトウェアは追跡しません。

セグメンテーション概要

- 建設工法別

- 押出成形

- 粉末結合

- 付加溶接

- 材料タイプ別

- コンクリート

- 金属

- 複合材料およびその他

- 最終ユーザー別

- 住宅

- 商業

- 産業・インフラ

- 建設設定別

- 現場印刷

- 現場外・プレファブリケーション

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、湾岸地域、東アジア全体のプリンターメーカー、ティアワン請負業者、建築基準当局、大学研究室にインタビューを実施しました。会話では稼働率の前提、コンクリート配合コスト、基準承認のタイムラインをテストし、建築家のオンライン調査でプロジェクトあたりの平均印刷壁面積を定量化しました。これらの洞察はギャップを埋め、シナリオの境界を整合させました。

デスクリサーチ

米国国勢調査局(新規住宅着工件数)、ユーロスタット(材料別建設生産量)、国連ハビタット(都市人口成長)、国際エネルギー機関(セメント強度トレンド)などの機関が発行するオープンデータベースからベースライン指標を収集しました。米国コンクリート協会やドイツのVDMA付加製造ワーキンググループなどの業界団体は、材料配合比率と機械出荷の事例を提供しました。企業の10-Kと投資家向け資料は、典型的なプリンター価格とサービスマージンの確認に役立てました。必要に応じて、民間プレーヤーの収益分割にはD&B Hooversを、プロジェクト発表のフラグ立てにはDow Jones Factiva を活用しました。記載されている情報源は範囲を示すものであり、デスクリサーチ段階では多くの追加参考文献が活用されました。

市場規模推定と予測

印刷床面積予測、地域別コンクリート単価、新規住宅・商業・公共事業パイプラインへの浸透率から年間支出を再構築するトップダウン構造から始めました。設置済みプリンターと平均販売価格のサプライヤー集計が、最終キャリブレーション前のボトムアップの確認を提供しました。モデル化された主要促進要因には、都市住宅不足、規制採用のマイルストーン、印刷壁の生産性(1時間あたりm²)、コンクリート価格インフレ、資本補助金プログラムが含まれます。シナリオ分析と組み合わせた多変量回帰が2030年までの需要を予測します。新興市場におけるプリンター稼働率など、欠落しているノード値は隣接する機器データセットから推定され、専門家によって検証されました。

データ検証と更新サイクル

アウトプットは2回のアナリストレビュー、外部シグナルに対する分散テスト、ピアサインオフを経ます。モデルは毎年更新され、材料基準の変更や数十億ドル規模のプロジェクトが財務クローズに達した際には暫定的な調整が行われます。クライアントはしたがって、各リリースで最新の検証済みベースラインを受け取ります。

Mordorの3D印刷建設ベースラインが信頼性を維持する理由

公表された推定値は、企業が異なる調査範囲、価格スタック、更新速度に従うため、しばしば乖離します。

主要なギャップ要因には、プリンター出荷量との相互確認なしに一回限りのパイロット住宅の収益がスケールアップされるケース、または周辺サービスや研究開発助成金が市場価値に組み込まれるケースが含まれます。当社の作業は調査範囲を収益化された構造印刷活動に固定し、地域固有のコンクリートコスト曲線を適用し、毎年更新することで、意思決定者に積極的な推定と保守的な推定の間のバランスの取れた中間点を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 24億6,000万米ドル(2025年) | ||

| 1億米ドル(2025年) | グローバルコンサルタントA | 現場コンクリートパイロットのみを追跡し、プリンターおよび材料販売を除外 |

| 154億3,000万米ドル(2025年) | 業界団体B | より広い3D印刷バリューチェーンを集計し、政府の研究開発支出を含む |

総合的に見ると、この比較はMordorの厳格な変数選択と年次監査が、積極的な推定と保守的な推定の間に位置しながら、クライアントにとって完全に追跡可能な実用的で透明なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

3D印刷建設市場の現在の価値はいくらですか?

市場は2026年に33億4,000万米ドルであり、35.60%のCAGRで2031年までに152億9,000万米ドルに達すると予測されています。

3D印刷建設市場を支配している建設工法はどれですか?

押出成形が2025年時点で62.25%の収益シェアでリードしていますが、粉末結合は2031年にかけて46.20%のCAGRで最も急速に成長しています。

政府はどのように3D印刷住宅を支援していますか?

米国のHUD助成金やカナダのRHIIなどのプログラムは、手頃な印刷住宅のパイロットに数百万ドルの資金を割り当て、民間セクターのリスクを低減しています。

コンクリート以外でどのような材料が注目を集めていますか?

金属印刷は55.10%のCAGRで加速しており、高強度と複雑な形状を必要とする鋼橋や軍用船体部品などのプロジェクトによって牽引されています。

保険会社が3D印刷建物に慎重な理由は何ですか?

長期性能に関する現場データが限られているため、保険数理モデルが未成熟であり、デジタルツイン監視が耐久性を証明するまで引受業者はより高い保険料を設定しています。

2031年にかけて最も急速に成長すると予想される地域はどこですか?

アジア太平洋は37.60%の最高予測CAGRを示しており、中国と日本における急速なインフラニーズと低炭素義務によって牽引されています。

最終更新日: