3Dバイオプリンティング市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

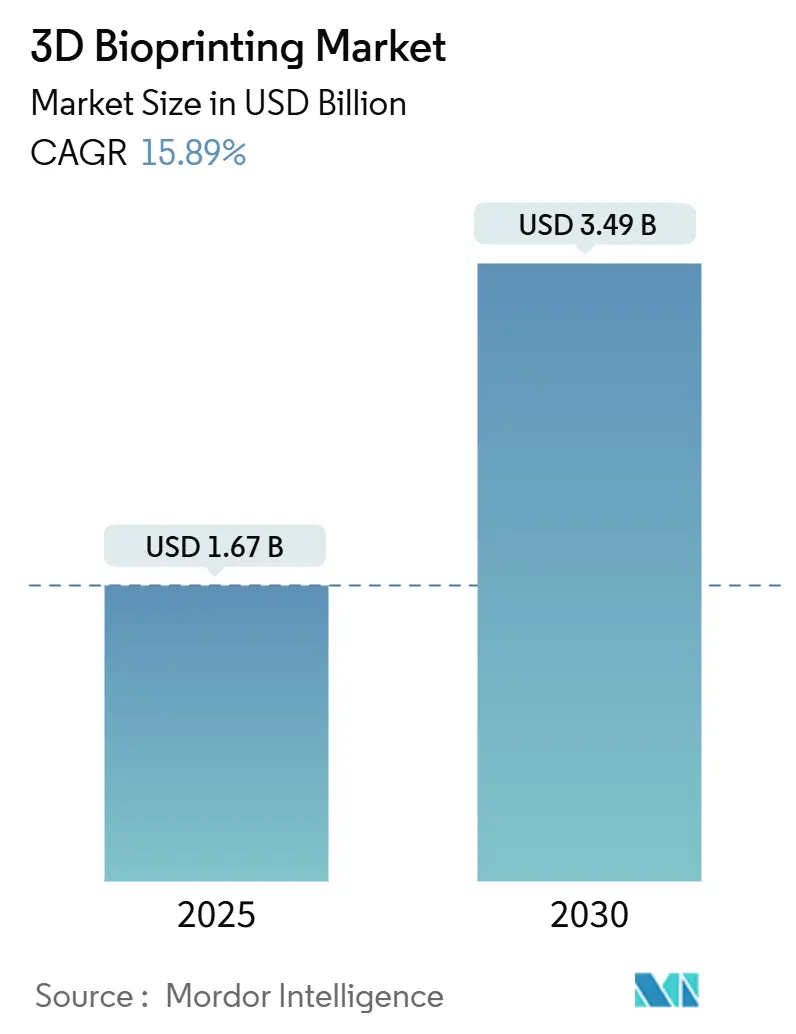

| 市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2030) | 3.49 十億米ドル |

| 成長率 (2025 - 2030) | 15.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による3Dバイオプリンティング市場分析

3Dバイオプリンティング市場規模は2025年に16億7,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率15.89%で2030年には34億9,000万米ドルに達すると予想されています。

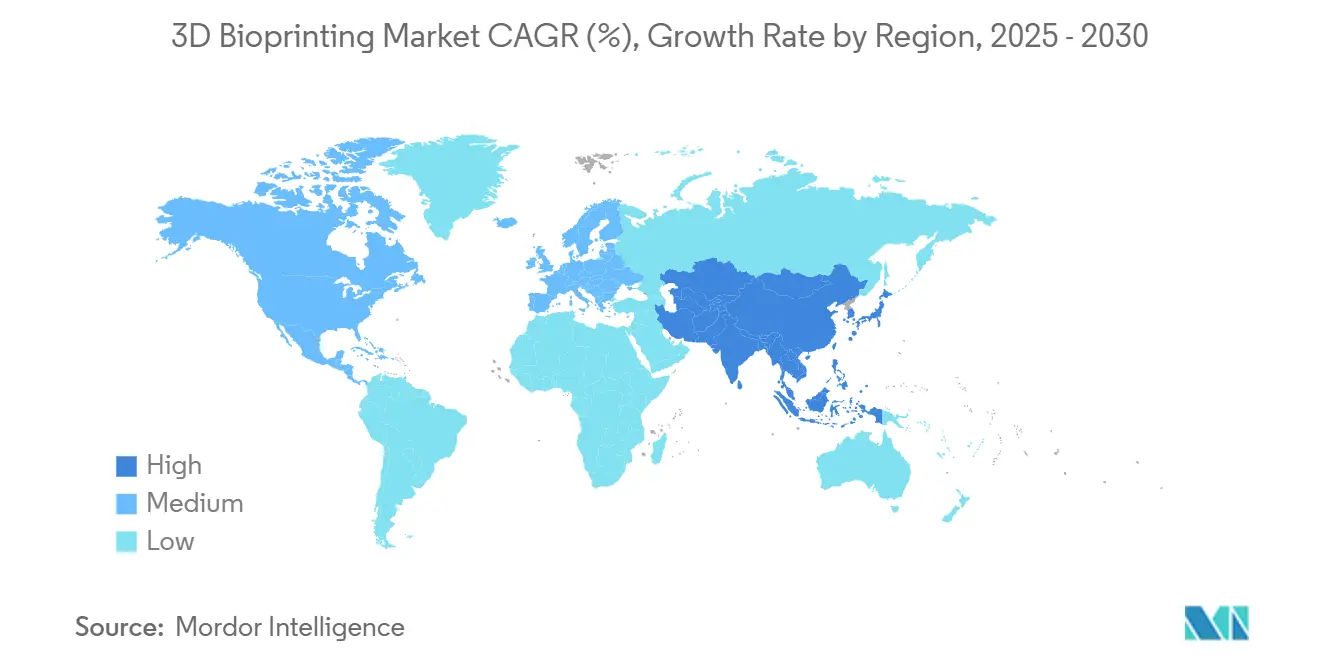

成長は、AI駆動設計自動化、明確化された規制経路、そして研究室から臨床現場へバイオプリント組織を移行させる血管新生における飛躍的進歩の融合にかかっています。ARPA-Hの2024年3月のPRINTプログラムへの6,500万米ドル助成と、NASAの5年間のBioNutrientsプロジェクトは、公的資本が臨床目標に向けて加速していることを示しています。高所得経済圏における高齢化人口、拡大する官民研究コンソーシアム、地球外医療イニシアティブが追い風となっています。北米は2024年に3Dバイオプリンティング市場の38.70%を占め、一方でアジア太平洋地域は再生医療を支援するインドと日本の政策改革により18.35%の年平均成長率で2030年まで最も急成長する地域となっています。

主要レポート要点

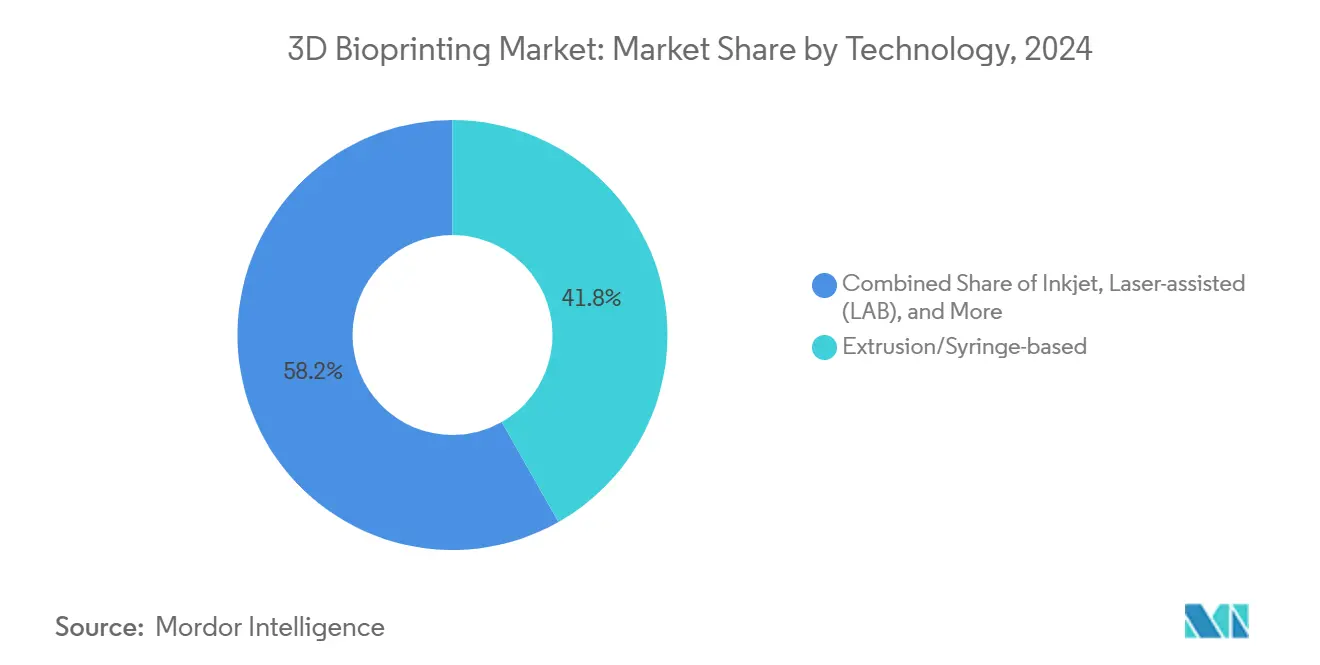

- 技術別では、押出・シリンジシステムが2024年に41.80%の売上シェアでリード。デジタルライトプロセッシングは2030年まで最高の16.40%年平均成長率を示すと予測されています。

- コンポーネント別では、3Dバイオプリンターが2024年に46.00%の価値を占有。バイオマテリアルは2030年まで18.02%の年平均成長率で拡大する見通しです。

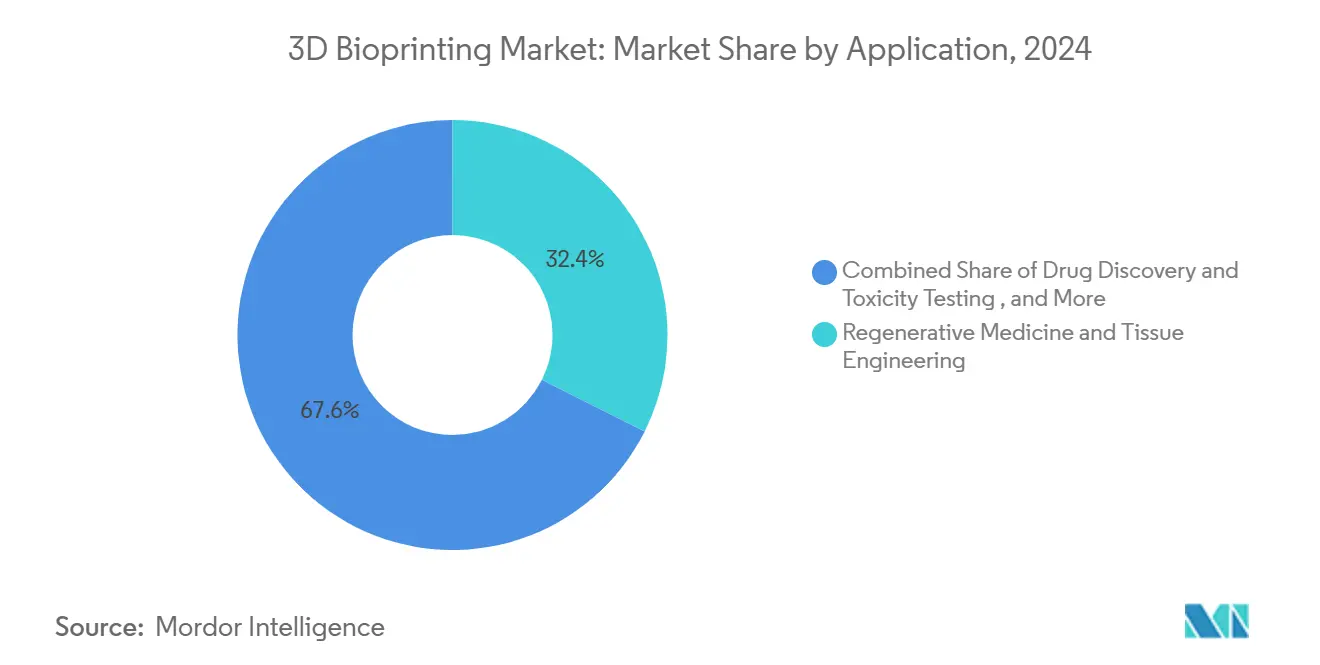

- 用途別では、再生医療・組織工学が2024年に3Dバイオプリンティング市場シェアの32.40%を占有。精密医療用途は2030年に向けて16.76%の年平均成長率で上昇します。

- エンドユーザー別では、学術研究機関が2024年の需要の48.00%を占有。受託研究機関は2030年まで17.25%の年平均成長率で前進します。

- 地域別では、北米が2024年の3Dバイオプリンティング市場規模の38.70%のシェアで支配的であり、アジア太平洋地域は2030年まで最速の18.35%年平均成長率を記録しています。

世界3Dバイオプリンティング市場トレンドと洞察

促進要因影響分析*

| 促進要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口と慢性疾患の増加 | +2.80% | 北米、欧州 | 長期(4年以上) |

| 官民研究開発資金の成長 | +3.20% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 多素材・高解像度プリンティングの進歩 | +2.10% | 世界全体、北米の早期採用者 | 短期(2年以下) |

| 移植代替品への需要 | +3.50% | 世界全体、北米・欧州で最高 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の増加

先進国は臓器ドナーの待機リストに直面し、病院は外傷治療のため2024年12月にFDA承認を取得したSymvessなどバイオプリント血管移植片の試験を促しています[1]U.S. Food & Drug Administration, "FDA clears first tissue-engineered vascular graft," fda.gov。日本の開発銀行は2024年1月、高齢化社会の医療負担に備えるため金属プリンティング企業3DEOに10億円(680万米ドル)を投資しました。2025年3月のバーゼル大学病院での世界初のポイントオブケア顔面インプラントは、臨床採用が人口統計上の必要性を満たしていることを示しています。

研究開発資金と官民パートナーシップの成長

ARPA-HのPRINTプログラムは肝臓、腎臓、心臓構築体に6,500万米ドルを確保しました。シドニー大学は2024年8月、細胞科学とプリンティング・スケールアップを結合するバイオマニュファクチャリング・インキュベーターを開設しました。欧州はニューカッスル大学のReJIプラットフォームを使用するEC資金のREBORN心臓組織プロジェクトを通じて勢いを加えました。2024年6月のCELLINKと世界的製薬大手との創薬協定更新などの民間提携は業界への浸透を示しています。

多素材・高解像度プリンティングの進歩

デジタルライトプロセッシング(DLP)バイオプリンターは、スタンフォード・エンジニアが従来手法の200倍の速度で500分岐血管ネットワークをアルゴリズムで設計可能にするミクロンスケールの忠実性を提供します。ペン州のHITS-Bioプロセスは、高細胞密度のスフェロイドを使用して組織組み立て時間を90%削減します。2024年5月のNanoscribeとAdvanced BioMatrixの提携により、細胞含有構築体向けに調整された4つのTPPバイオレジンがリリースされました。

移植代替品と再生医療への需要

再生医療は2024年の3Dバイオプリンティング市場の32.40%を占め、精密医療が最速の成長分野です。FDAは2025年5月、将来の生物学的製剤承認のテンプレートとなるPrintBioの吸収性3DMatrix外科用メッシュを認可しました。ワイゼンショー病院は2024年、血小板豊富フィブリンコーティング・スキャフォールドを使用した後足手術で100%の癒合率を報告しました。2025年3月のOrganovoの1,000万米ドルのFXRプログラムのイーライリリーへの売却は、創薬スクリーニング価値を強調しました。

阻害要因影響分析*

| 阻害要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備・消耗品コスト | -2.10% | 世界全体、新興市場で最急 | 中期(2~4年) |

| 厳格な規制・倫理的ハードル | -1.80% | 世界全体、管轄区域特有 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備・消耗品コスト

3D Systemsの2024年売上は顧客がプリンター購入を延期したため4億4,000万米ドルに減少。同社はR&D予算を維持しながら5,000万米ドルのコスト削減計画を開始しました。専門ベンダーから輸入するハイドロゲルが単位コストを押し上げ、LLNLのNASA資金による「Replicator」軟骨システムのような体積付加製造は依然として高い初期投資を要求します。Biological Lattice Industriesなどの新規参入者は、より低コストのデスクトップ・バイオファブリケーターを製造するため180万米ドルを調達しました。

厳格な規制・倫理的ハードル

欧州委員会の2024年3月バイオテク声明は一貫したルールを求めながらもバイオプリンティングの倫理的複雑性を強調しています。インドは2023年に臨床試験ガイドラインを改訂して代替試験を許可し、国内バイオプリンティング企業を奨励しました[2]Nature News, "India Updates Clinical-Trial Rules to Allow Alternative Testing," nature.com。米国では、外科用メッシュなどのシンプル機器は完全な臓器構築体よりも迅速な認可を得て、市場投入時間を延長し投資家リスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:DLPが臨床応用を加速

押出プラットフォームは2024年に41.80%の売上保持を維持しましたが、DLPシステムは腎組織生存性に必要な毛細血管サイズの幾何学を複製するため16.40%の年平均成長率を予定しています。インクジェットとレーザー技術は細胞配置忠実性がスループットを上回る研究ニッチに対応します。カーネギーメロン大学グループが使用するフリーフォーム可逆埋め込み(FRESH)は糖尿病治療に関連するコラーゲン構築体を製造します[3]Carnegie Mellon University, "FRESH 3D Bioprinting for Vascularized Tissue," cmu.edu。NASA支援の体積システムは微重力条件での軟骨構築時間短縮を期待しています。

多素材構築体への臨床需要は、より高価格でもDLPの光重合アプローチを支持します。磁気浮上とマイクロバルブプリンターは神経組織モデリングなど専門分野を占めています。予測期間を通じて、DLPサプライヤーはAI誘導プリント経路最適化とリアルタイム欠陥修正のためのクローズループイメージングを統合し、3Dバイオプリンティング市場の技術シフトを強化する可能性があります。

注記: 個別セグメントのセグメントシェアはすべてレポート購入時に利用可能

コンポーネント別:バイオマテリアルがイノベーションを牽引

研究者が単一ポリマーゲルからシグナリングペプチドを含有する複合ハイドロゲルへ転換するため、バイオマテリアルは最速の18.02%年平均成長率を示します。一方、既に売上の46.00%を占める3Dバイオプリンターは、デスクトップ研究モデルからGMP準拠病院ユニットへと多様化します。整形外科向けバイオマテリアルの3Dバイオプリンティング市場規模は2025年に5億4,000万米ドルに達し、19.2%の年平均成長率で拡大すると予測されています。

次世代スキャフォールドは、2023年にFDA認可を取得し摘出手術を不要にするBioretecのRemeOsなどの生体吸収性金属を支持します。製造業者は粉末、ハイドロゲル、プリンター販売を一つの傘下に収める垂直統合により、エコシステム制御を強化しプリント品質再現性を保護しています。

用途別:精密医療が台頭

再生医療は2024年に売上の32.40%を維持しましたが、16.76%の年平均成長率で前進する精密腫瘍学モデルは、病院が即座のROIを見込む分野を強調しています。POSTECHの血管化胃癌構築体は90%の生存率に達し、患者特異的薬剤感受性スクリーニングを可能にしました。創薬試験プラットフォームの3Dバイオプリンティング市場規模は2030年までに8億6,000万米ドルに達し、17.9%の年平均成長率で上昇すると予測されています。

食品技術も急速な周辺分野です。2025年大阪・関西万博では、バイオプリントスキャフォールドを使用した家庭培養肉を展示し、Cocuusは年間1,000トンの植物性ベーコン生産を目標としています。化粧品と獣医ニッチは、より緩やかな規制経路を活用して増分収益を追加します。

注記: 個別セグメントのセグメントシェアはすべてレポート購入時に利用可能

エンドユーザー別:CROが採用を加速

学術実験室は依然としてプリンターとバイオインクの48.00%を消費し、ARPA-H PRINTなどの助成により支援されています。しかし、製薬会社がオーガン・オン・チップ・アッセイを外部委託するため、受託研究機関は17.25%の年平均成長率で上昇します。例えば、CN BioとPharmaronは2025年4月にPhysioMimixシステムのグローバル化で提携しました。病院はバーゼルPEEKインプラント・ラインなどMDR準拠ユニットを調達し、ベッドサイド製造への飛躍を示しています。

トレーニング不足は、資本予算が不足する病院向けにオンデマンド・プリンティングを行う教材ベンダーやサービスビューローに商業機会を開いています。CROが規模拡大するにつれ、FDAとEMA研究承認獲得に不可欠な品質管理モジュールを組み込んでいます。

地域分析

北米の38.70%保持は、NASAのBioNutrientsイニシアティブやARPA-HのPRINTなど連邦プログラムと、SymvessやD Matrix機器認可を含むFDA前例、さらにスタンフォードやペン州が提供し企業が迅速にライセンス供与するアルゴリズムとプロセスの革新に起因します。バーゼル大学病院などの臨床サイトは米国開発のプリンターハードウェアを適用し、大西洋横断影響を強調しています。

18.35%の年平均成長率と予測されるアジア太平洋地域は、動物を使用しない試験を許可するインドの規制改正と、付加製造への日本の政府系ファンド支援から恩恵を受けています[4]Nikkei Asia, "DBJ Invests in U.S. 3D Printer 3DEO," asia.nikkei.com 。中国は科学論文で米国と並び、韓国のPOSTECHは精密腫瘍モデルを推進します。より低い人件費にも関わらず、この地域は世界的医薬承認基準に適合するためGMPスクリプトを西側ベンダーから輸入しています。

欧州は調和した規制を重視します。ECの2024年バイオテク計画とESOTのATMPロードマップは承認を合理化しつつ厳格なデータセットを要求します。ニューカッスル大学のReJIプラットフォームとNanoscribeのTPPレジンは産学結合を例示します。英国はペットフード培養肉認可と心臓組織プロトタイプでリードします。ドイツとスイスはそれぞれエンジニアリング深度と臨床パイロットを提供します。

競争環境

BICOは2023年にCELLINKプリンター、バイオインク、ソフトウェアをバンドルしてSEK22億の売上を記録しました。3D Systemsは2024年売上高4億4,000万米ドルで、バーゼルのポイントオブケア成功を実証しながらより効率的な構造へ転換しました。StratasyのDesktop Metal との18億米ドル合併と、Nano DimensionのMarkforged買収1億1,500万米ドルは、規模達成への統合を示しています。

スタートアップはニッチな特徴を訴求します:Biological Lattice Industriesは取得コストを削減、FluidForm BioはFRESHプリント膵臓を標的、Generate: Biomedicinesは AIタンパク質設計とバイオプリンティング・スキャフォールドを結合するためNovartisと10億米ドルの契約を締結しました。特許競争はCRISPR対応汎用ドナー細胞に軸足を置き、宇宙プリンティングは航空宇宙デュアルユース・サプライヤーにホワイトスペースを開放します。

3Dバイオプリンティング業界リーダー

-

Cellink

-

3D Systems Corporation

-

3D Bioprinting Solutions

-

REGEMAT 3D

-

Aspect Biosystems Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:カーネギーメロンのFRESH手法がインスリン産生膵組織をプリント。FluidForm Bioが臨床試験を検討。

- 2025年3月:3D Systemsとバーゼル大学病院が初のMDR準拠PEEK顔面インプラントの院内プリントを実現。

- 2024年8月:シドニー大学が研究室イノベーションと市場ニーズを橋渡しするバイオマニュファクチャリング・インキュベーターを開設。

- 2024年6月:StratasyとDesktop Metalが18億米ドル評価の全株式合併を発表。

世界3Dバイオプリンティング市場レポート範囲

3Dバイオプリンティングは、臓器、細胞、組織、細胞外マトリックスを含むバイオベース素材の創造と製造に焦点を当てた3Dプリンティングの特殊形態です。これらの素材は様々な臨床・研究環境で応用されています。

3Dバイオプリンティング市場は技術、コンポーネント、用途、地域別にセグメント化されています。技術別では、シリンジ・押出バイオプリンティング、インクジェット・バイオプリンティング、磁気浮上バイオプリンティング、レーザー支援バイオプリンティングにセグメント化されています。コンポーネント別では、3Dバイオプリンター、バイオマテリアル、スキャフォールドにセグメント化されています。用途別では、創薬・開発、再生医療、食品試験、研究にセグメント化されています。地域別では、北米、欧州、アジア太平洋、その他の世界にセグメント化されています。各セグメントについて、市場規模測定と予測は価値(米ドル)ベースで行われました。

| 押出・シリンジ式 |

| インクジェット |

| レーザー支援(LAB) |

| 磁気浮上 |

| マイクロバルブ |

| デジタルライトプロセッシング(DLP) |

| フリーフォーム可逆埋め込み(FRE) |

| その他の技術 |

| 3Dバイオプリンター | デスクトップ |

| 工業・商業用 | |

| バイオマテリアル | ハイドロゲル |

| ナノ繊維セルロース | |

| 脱細胞化ECM | |

| 合成ポリマー | |

| スキャフォールド |

| 再生医療・組織工学 |

| 創薬・毒性試験 |

| 個別化・精密医療 |

| 食品・代替タンパク質研究 |

| 学術研究 |

| その他の用途 |

| 学術研究機関 |

| 製薬・バイオテクノロジー企業 |

| 病院・外科センター |

| 受託研究・製造機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 技術別 | 押出・シリンジ式 | |

| インクジェット | ||

| レーザー支援(LAB) | ||

| 磁気浮上 | ||

| マイクロバルブ | ||

| デジタルライトプロセッシング(DLP) | ||

| フリーフォーム可逆埋め込み(FRE) | ||

| その他の技術 | ||

| コンポーネント別 | 3Dバイオプリンター | デスクトップ |

| 工業・商業用 | ||

| バイオマテリアル | ハイドロゲル | |

| ナノ繊維セルロース | ||

| 脱細胞化ECM | ||

| 合成ポリマー | ||

| スキャフォールド | ||

| 用途別 | 再生医療・組織工学 | |

| 創薬・毒性試験 | ||

| 個別化・精密医療 | ||

| 食品・代替タンパク質研究 | ||

| 学術研究 | ||

| その他の用途 | ||

| エンドユーザー別 | 学術研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 病院・外科センター | ||

| 受託研究・製造機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答された主要質問

3Dバイオプリンティング市場の現在の規模は?

3Dバイオプリンティング市場は2025年に16億7,000万米ドルで、2030年までに34億9,000万米ドルに達すると予測されています。

最も急成長している技術セグメントは?

デジタルライトプロセッシング・バイオプリンターは、臓器生存性に不可欠な毛細血管スケール構造を複製する能力により16.40%の年平均成長率で拡大しています。

なぜアジア太平洋地域が最速成長地域なのか?

インドの臨床試験改正、日本の付加製造投資、コスト競争力のある製造エコシステムなどの改革が18.35%の地域年平均成長率を促進しています。

より広範な採用を妨げる阻害要因は?

高い機器・バイオインクコスト、規制の曖昧性、ハイドロゲル供給ボトルネックが総合的に市場の潜在年平均成長率を約6.1ポイント削減しています。

最も急速な取り込みを見せるエンドユーザーグループは?

製薬会社がオーガン・オン・チップと毒性試験ワークロードを外部委託するため、受託研究機関は17.25%の年平均成長率を予定しています。

AIは3Dバイオプリンティングにどう影響しているか?

AIは設計自動化を加速し、スタンフォードのアルゴリズムが血管ネットワーク設計時間を200分の1に削減し、臨床機能的臓器への道のりを早めていることが実証されています。

最終更新日: