溶融堆積モデリング(FDM)技術3Dプリンター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 8.37 十億米ドル |

| 成長率 (2026 - 2031) | 20.74% CAGR |

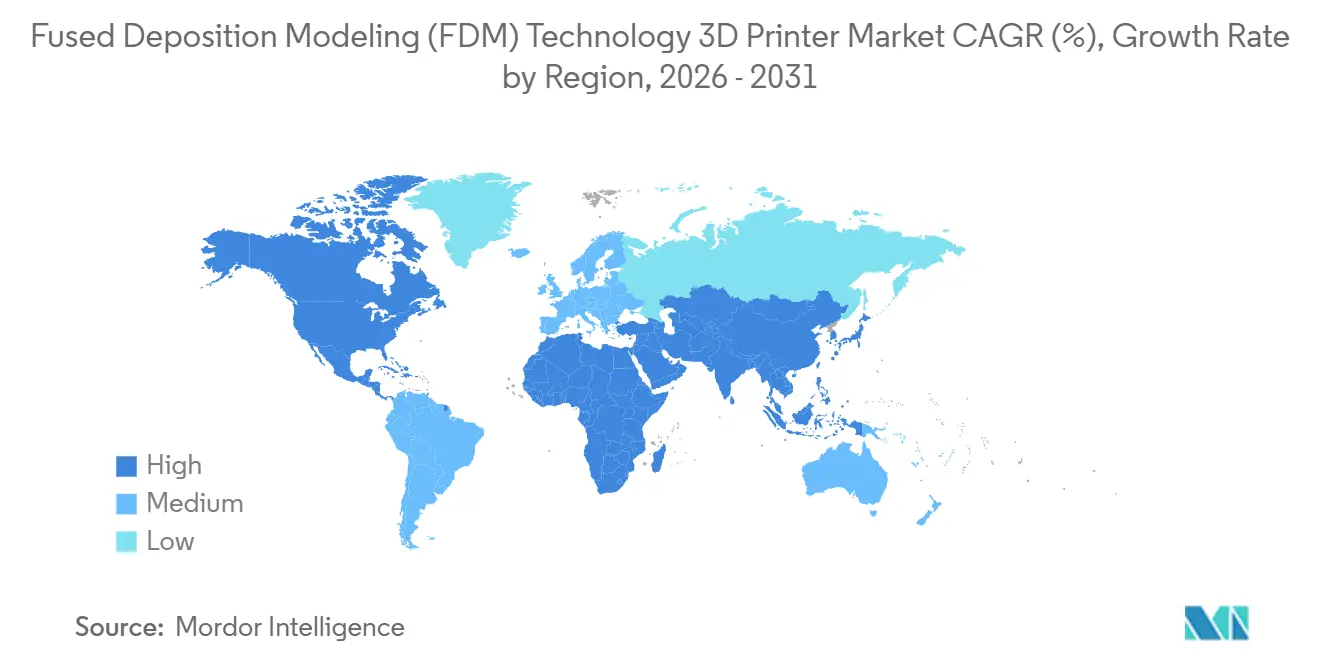

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

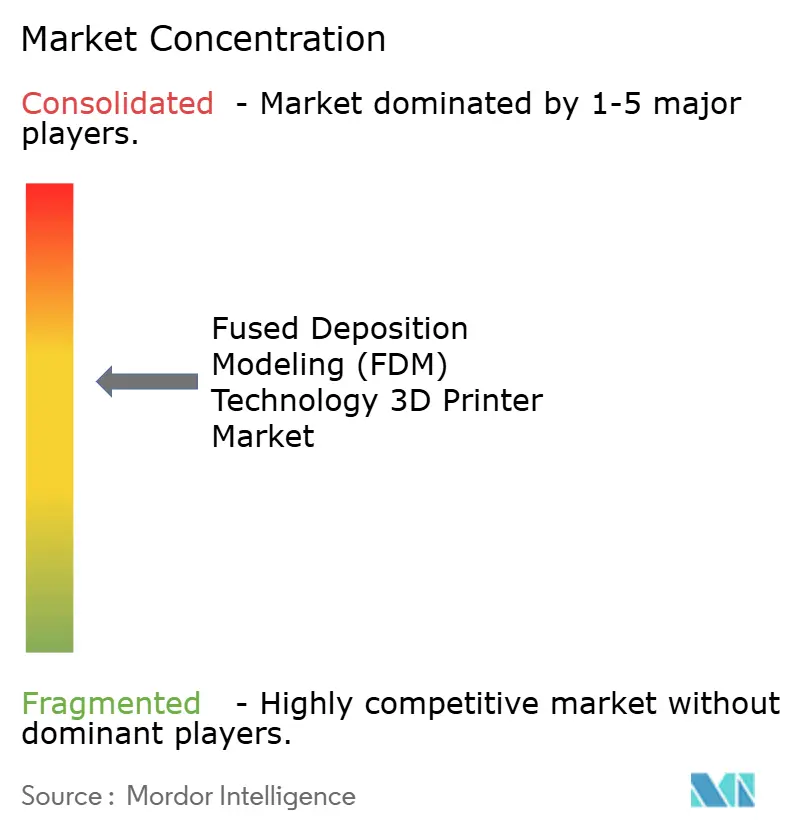

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる溶融堆積モデリング(FDM)技術3Dプリンター市場分析

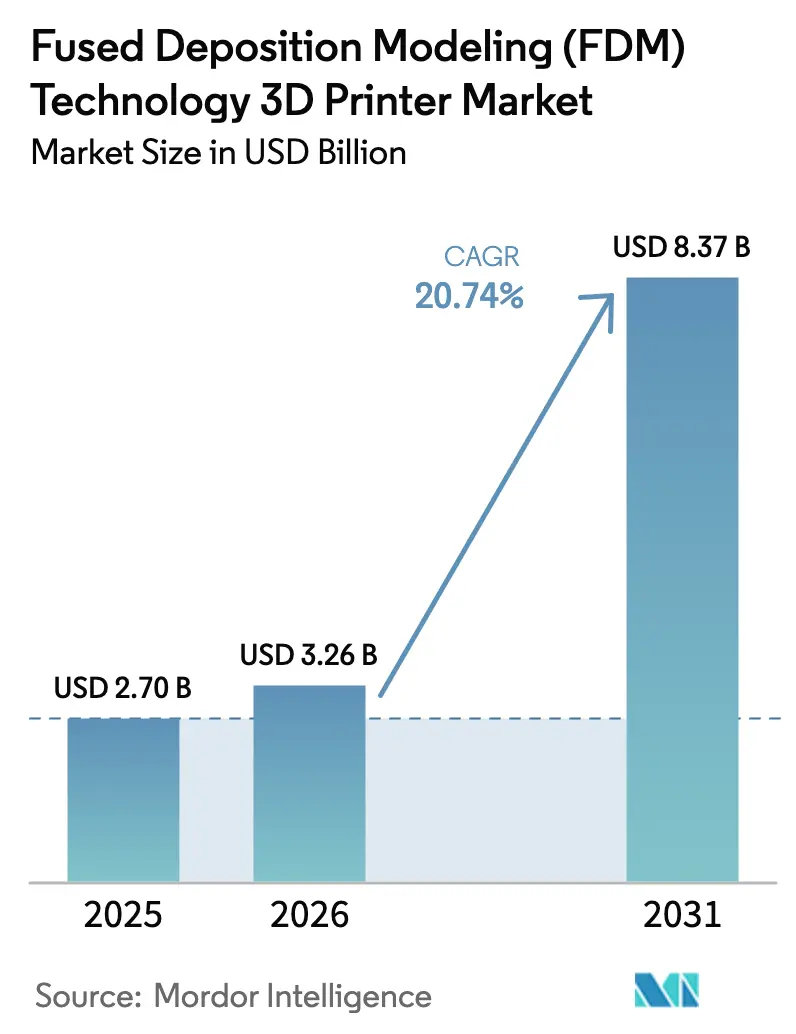

溶融堆積モデリング3Dプリンター市場規模は2025年に27億米ドルと評価され、2026年の32億6,000万米ドルから2031年には83億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは20.74%です。技術がプロトタイプ専用の用途からシリアル生産へと移行し、航空宇宙、自動車、医療分野において軽量かつ機能上重要な部品の製造に活用されるにつれ、需要が高まっています。エンジニアリンググレード熱可塑性プラスチックの価格低下、複合材充填フィラメントの入手しやすさの向上、および分散型製造ネットワークの拡大が相まって、エンドユーザーへの普及を後押ししています。防衛・宇宙部品の国内回帰を支援する北米のプログラムと、アジアにおける消費者向け電子機器の迅速なプロトタイピングへの注力が、成長軌道を強化しています。同時に、人工知能を活用したプロセス監視が一貫性を向上させ、かつては機械加工や成形に限定されていた作業をFDMプラットフォームへ移行させる動きを促進しています。

レポートの主要ポイント

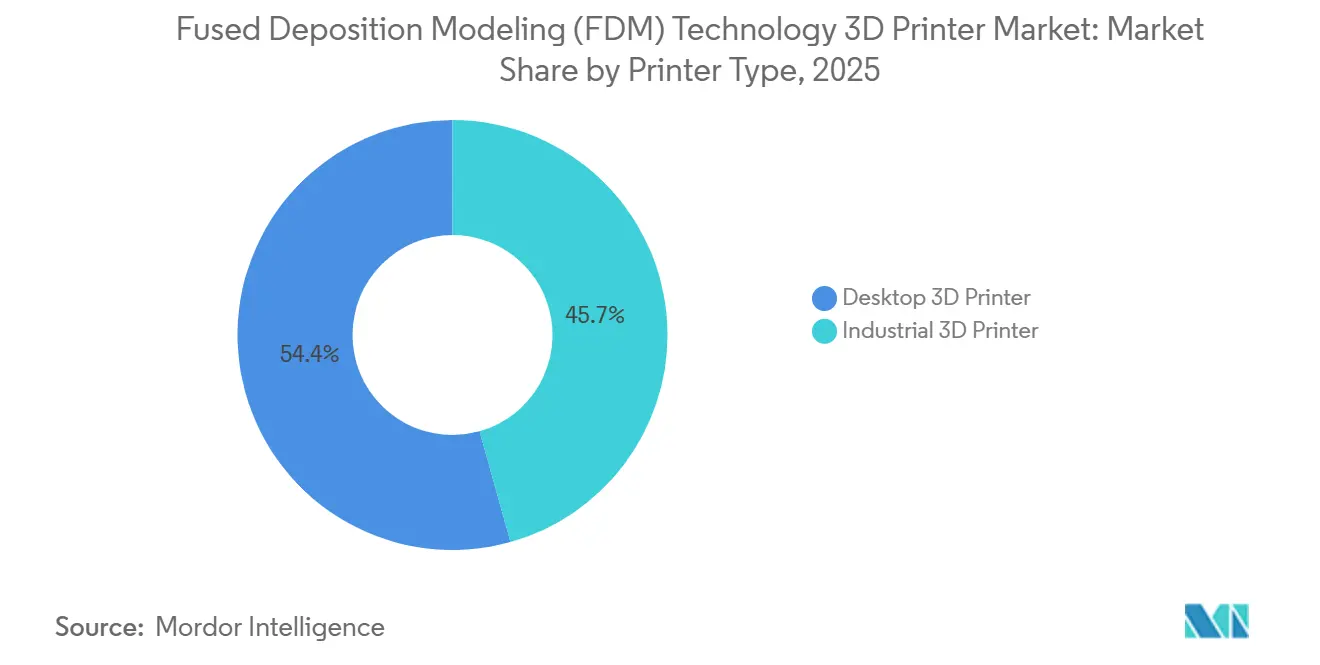

- プリンタータイプ別では、デスクトップモデルが2025年の溶融堆積モデリング3Dプリンター市場シェアの54.35%を占め、産業用システムは2031年までに21.25%のCAGRで拡大する見込みです。

- 材料別では、標準熱可塑性プラスチックが2025年の売上の59.25%を占め、複合材フィラメントは2031年まで21.37%のCAGRで成長する軌道にあります。

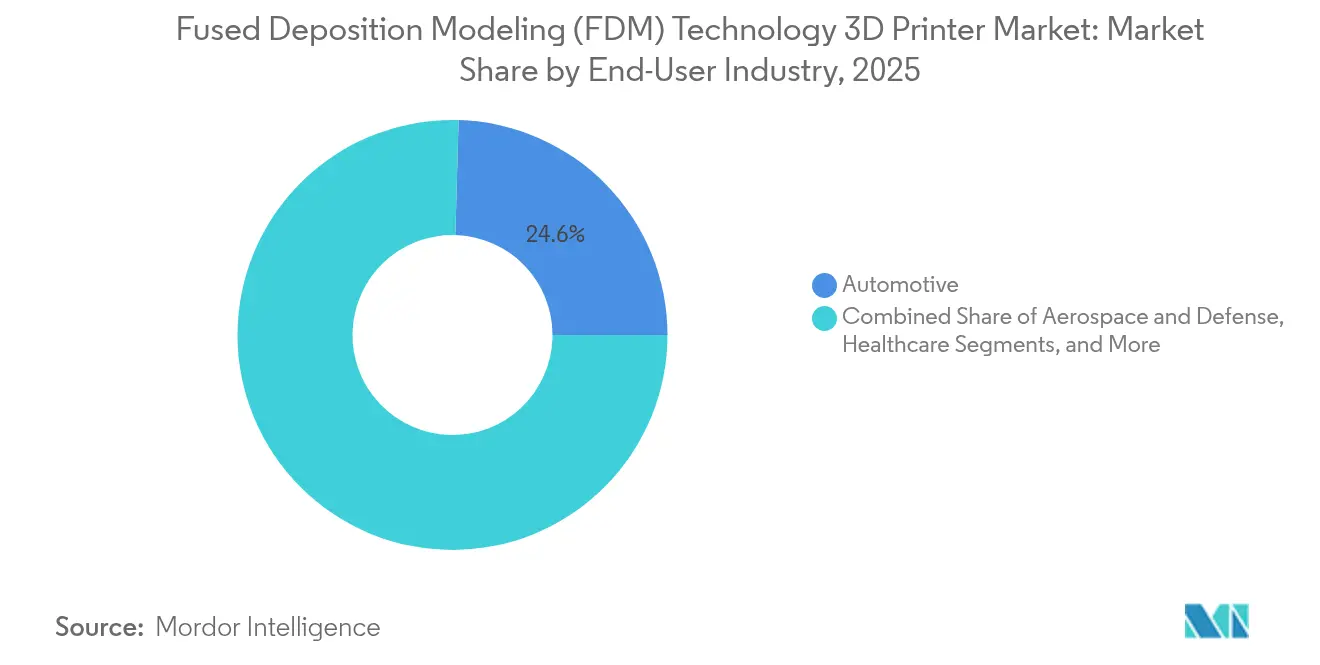

- エンドユーザー産業別では、自動車が2025年の溶融堆積モデリング3Dプリンター市場シェアの24.55%でトップとなり、医療用途は2031年まで19.62%のCAGRで成長する見込みです。

- コンポーネント別では、ハードウェアが2025年の溶融堆積モデリング3Dプリンター市場規模の81.05%を占め、サービスは2031年まで22.38%のCAGRで拡大しています。

- 用途別では、プロトタイピングが2025年の売上の47.75%を占め、エンドユース部品は2031年まで23.28%のCAGRで成長する見込みです。

- 価格帯別では、エントリーレベルセグメントが2025年に66.10%のシェアを占め、プロフェッショナルセグメントは18.95%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の売上の36.85%を占め、アジアは2031年までに最速の19.78%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の溶融堆積モデリング(FDM)技術3Dプリンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米における航空宇宙・防衛OEMによる高性能エンジニアリング熱可塑性プラスチックの採用 | +5.80% | 北米(欧州への波及効果あり) | 中期(2〜4年) |

| アジアの消費者向け電子機器ブランドにおける迅速・低コストプロトタイピングへの需要急増 | +4.70% | アジア(特に中国、日本、韓国) | 短期(2年以内) |

| 欧州全域における患者固有の外科モデルへの病院支出の増加 | +3.90% | 欧州(当初はドイツ、英国、フランスに集中) | 中期(2〜4年) |

| FDMシステムを活用した南米における自動車用治工具の現地化 | +3.20% | 南米(主にブラジルとアルゼンチン) | 中期(2〜4年) |

| 印刷最適化と品質管理のためのAIおよび機械学習の統合 | +2.90% | 世界全体(北米と欧州での早期採用) | 中期(2〜4年) |

| オセアニアにおける持続可能性の信頼性を高めるバイオベース・リサイクルフィラメントの台頭 | +2.60% | オセアニア(欧州および北米への普及拡大) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能熱可塑性プラスチックが航空宇宙分野の採用を促進

PEEK、PEKK、炭素繊維強化ナイロンの採用により、認証済みの軽量キャビンおよびエンジン部品の製造が可能となり、機体重量を最大30%削減し、燃料コストを削減しています [1]INTAMSYS、「3Dプリンティング複合材料」、intamsys.com。北米OEMによる計画投資額は2017年の7億1,450万米ドルから2025年には30億米ドル超へと増加しており、積層造形によるシリアル生産への決定的な転換を示しています。

アジアの電子機器ブランドがイテレーションサイクルを加速

中国、日本、韓国の企業は現在、設計フロアにデスクトップFDMユニットの群を展開し、筐体やコネクタのプロトタイプ製作時間を60%、コストを80%削減し、激しい競争市場における製品発売期間を短縮しています。

欧州の病院が患者固有モデルを採用

ドイツ、英国、フランスの外科医は解剖学的FDM印刷物を使用して手術の予行演習を行い、手術室での所要時間を25%削減し、治療成績を向上させており、地域の医療用3Dプリンティング市場は2032年までに83億6,000万米ドルに達すると予測されています。

南米の治工具製造が内製化へ

サプライチェーンの強靭性を高める動きとして、ブラジルとアルゼンチンの自動車メーカーが生産用治具の内製化を開始しました。このアプローチにより、外部サプライヤーへの依存度が大幅に低下し、外部治工具費用を最大90%削減しました。さらに、リードタイムを50%短縮することで業務を効率化し、より迅速な生産サイクルを実現しています。工場内製造を採用することで、これらの自動車メーカーはコスト効率を達成するだけでなく、市場の需要やサプライチェーンの潜在的な混乱に迅速に対応する能力を強化しています。

制約要因の影響分析*

| 制約要因の影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳しい公差部品における反りと寸法精度の限界 | −3.6% | 世界全体(航空宇宙および精密機械加工において最も顕著) | 中期(2〜4年) |

| 飛行対応FDM部品の統一認証の欠如 | −3.2% | 北米、欧州 | 中期(2〜4年) |

| 高品質ペレットの輸入依存 | −2.8% | 中東、アフリカ | 長期(4年以上) |

| 歯科用途におけるバット光重合技術との競合 | −2.4% | 世界の先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

寸法精度の制約が普及を制限

寸法精度と反りの問題は、高精度産業用途、特に航空宇宙および医療機器製造におけるFDM採用を引き続き制約しています。FDMは通常±0.5%(下限:±0.5mm)の公差を達成しており、SLAやSLSなどの競合技術が提供する精度には及ばず、厳しい公差を必要とする部品への適用が制限されています。

認証のギャップが飛行ハードウェアを停滞させる

米国規格協会(ANSI)が主導する業界横断的な取り組みが、積層造形向け設計ガイドラインの成文化に取り組んでいます。この取り組みは、統一された材料プロセス標準の欠如がFDM(溶融堆積モデリング)飛行部品の認定を妨げ続けているため、重要性を増しています。標準化の欠如は、一貫性、信頼性、および航空宇宙用途に不可欠な業界要件への適合を確保する上での課題を生み出しています。これらのガイドラインを確立することで、業界は認定プロセスの合理化、協力関係の強化、および航空宇宙分野における積層造形技術のより広範な採用の促進を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プリンタータイプ別:産業用システムが勢いを増す

溶融堆積モデリング3Dプリンター市場における産業用システムのセグメントは21.25%のCAGRを記録する見込みであり、2025年に溶融堆積モデリング3Dプリンター市場シェアの54.35%を占めたデスクトップユニットを上回るペースで成長しています。小型のビルドボリュームと1,000米ドル未満の価格帯により、デスクトップは学校や設計スタジオで引き続き優位を保っています。

密閉チャンバー、能動加熱印刷ゾーン、デュアル高温エクストルーダーを備えた産業用機械は現在、PEEKおよびPEKKを連続的に処理し、FDMを安全上重要な航空宇宙用ダクトや自動車のエンジンルーム内ブラケットへと押し進めています。Vision MinerのIDEX 22プラットフォームは、統合された材料追跡と予知保全を備えた自動化対応積層造形セルへの推進を体現しています。メーカーは段取り替え時間の短縮と初回合格率の向上を重視しており、長期的な設備更新を確固たるものにしています。

材料タイプ別:複合材が性能の限界を再定義

PLA、ABS、PETGなどの標準熱可塑性プラスチックは売上の59.25%を占め、低コストとプラグアンドプレイの使いやすさに支えられています。このセグメントは引き続き新規ユーザーを引き付けており、特に学術機関やメーカーコミュニティにおいてエントリーレベルシステムへの基礎的な需要を確保しています。

複合材充填フィラメントが主要な成長要因であり、21.37%のCAGRで拡大しています。炭素繊維強化PLAは現在、引張強度56.1MPaに達し、射出成形エンジニアリングプラスチックとの差を縮めています。高温工具やエンドユース部品向けのチョップドファイバーブレンドの継続的な開発により、材料サプライヤーとプリンターOEMが緊密な共同開発サイクルを維持しており、これは既存企業がより強固な顧客関係を構築するための優位性となっています。

コンポーネント別:サービスエコシステムが拡大

ハードウェア販売は2025年の溶融堆積モデリング3Dプリンター市場規模の81.05%を占めました。モジュラーガントリー設計、自動ベッドレベリング、ノズル交換システムが生産セルの稼働率を向上させています。

サービス収益は、企業が積層造形向け設計の最適化、試験運転、後処理アドバイザリーをアウトソーシングするにつれ、年率22.38%で増加すると予測されています。社内に積層造形の専門知識を持たないティア1サプライヤーは、材料選定やパラメータ調整のために専門家に頼っています。このコンサルティングの波及効果は、主要OEMの長期的な消耗品収益を強化し、製品からプラットフォーム経済への移行を反映しています。

用途別:エンドユース部品が将来の成長を牽引

プロトタイピングは2025年の支出の47.75%を占めましたが、エンドユース部品は23.28%のCAGR軌道にあります。OEMは治工具コストを回避するため、少量の補修部品やレガシースペアを積層造形に移行しています。自動車の板金工場では、公差範囲を満たしながら治工具コストを90%削減するカスタム切断ガイドを印刷しています。

意思決定者は積層造形ルートを承認する際、在庫保有コストや陳腐化リスクを含む総着地コストを考慮します。AIによる監視がリアルタイムで表面粗さを予測するにつれ、初回合格率が向上し、より高付加価値の部品が溶融堆積モデリング3Dプリンター市場へ移行するペースが加速しています。

エンドユーザー産業別:医療用途が加速

自動車は2025年の売上の24.55%でトップの貢献者であり続け、電動パワートレインにおける迅速なイテレーションと軽量化目標の根付いた文化に支えられています。

病院と医療機器メーカーが最も急速に成長しており、患者固有の外科ガイド、頭蓋インプラント、解剖学的教育補助具において19.62%のCAGRを記録しています。2,088人の患者を対象とした脊椎外科の系統的レビューでは、印刷ガイドが合併症率の低下と関連していることが示されました。生体適合性材料パイプラインの拡大と院内印刷ラボにより、リードタイムが短縮され、手術固有の償還モデルが実現しています。

価格帯別:プロフェッショナルセグメントが拡大

1,000米ドル未満のエントリーレベルプリンターは、教育・趣味市場の拡大に伴い2025年の出荷台数の66.10%を占めました。しかし、10,000米ドル超のプロフェッショナルグレードシステムは2031年まで18.95%のCAGRを記録すると予測されており、産業用信頼性と大型ビルドエンベロープに対する企業の支払い意欲を反映しています。

StratasyのF123CRシリーズなどの複合材対応プリンターは、加熱チャンバーと硬化ノズルを組み合わせて生産治工具の需要に対応し、高付加価値メーカーの間でのアップグレードサイクルをさらに加速させています。

地域分析

北米は2025年の世界売上の36.85%を占め、集中した航空宇宙・防衛クラスターが非重要飛行ハードウェアおよびキャビン内装向けに高温FDMを採用しています。米国航空宇宙局(NASA)などの連邦機関が微小重力下での印刷プロセスを検証し、産業界の信頼を強化し、標準開発を加速させています。カナダの医療機器企業とメキシコの自動車組立工場が、国境を越えたサプライチェーン統合に支えられた段階的な需要を加えています。

アジアは最も急成長している地域であり、2031年まで19.78%のCAGRを記録しています。中国の「中国製造2025」プログラムが国内プリンターOEMへの補助金を投入し、日本と韓国は高精度の消費者向け電子機器プロトタイピングを追求しています。インドの積層造形政策は、義肢から航空宇宙治工具まで国内能力の拡大を目指し、価格に敏感な環境での現地製造ニーズに応えています。政府支援のスキル開発センターが普及の障壁をさらに低下させています。

欧州は成熟しながらも革新的な市場であり続けています。ドイツの自動車サプライヤーは複合材対応FDMラインを展開して治工具重量を削減し、英国とフランスの病院は患者固有モデルのための院内ラボを設置しています。埋立地使用に課税する政策的インセンティブがリサイクルフィラメントの採用を促進し、欧州グリーンディールと整合しています。

中南米の関心はブラジルとアルゼンチンの自動車・農業機械治工具に集中しています。地元大学がプロセス最適化研究を工場環境に移転し、輸入治具への依存を低減しています。中東とアフリカは、輸入ペレットコストとサービスビューローの不足により緩やかな普及にとどまっていますが、エネルギーセクターの事業者が長期の国際物流を緩和するため、現場保守部品向けにFDMを試験的に導入しています。

競合状況

溶融堆積モデリング3Dプリンター市場は中程度に分散しています。Stratasysと3D Systemsはレガシー特許と広範な導入実績を保有していますが、アジアからの機動力のある競合他社や特化型複合材プリンタースタートアップの挑戦を受けています。Stratasysは2025年第1四半期の売上として1億3,600万米ドルを報告し、消耗品において7%の四半期連続成長を記録しており、設備稼働率の向上を反映しています [3]Stratasys Ltd.、「Form 6-K 2025年第1四半期」、stratasys.com。

戦略的には、既存企業は繰り返し収益を確保するためフィラメント開発への垂直統合を深化させており、一方でVision Minerの高温プリンター発売などの水平展開は未開拓の産業ニッチを狙っています。ソフトウェア分析企業とのパートナーシップがデジタルツイン機能を組み込み、リアルタイムフィードバックループを実現しています。Bambu Labなどのスタートアップは自動キャリブレーションとクラウドエコシステムで初回ユーザーを取り込み、学習曲線を平坦化しています。米国規格協会(ANSI)の積層造形ギャップ調査は、設計ルールの調和に向けた協調的取り組みを示しており、これは航空宇宙認証の広範な普及の前提条件となっています。

ホワイトスペースの機会としては、機能特化型フィラメント、抗菌医療グレード材料、静電気放電(ESD)対応電子筐体、極超音速試験用超高温樹脂が挙げられます。材料、ハードウェア、ソフトウェアを検証済みワークフローにパッケージ化できるベンダーは、購買者が成果ベースの調達モデルへ移行するにつれてプレミアムマージンを獲得するでしょう。

溶融堆積モデリング(FDM)技術3Dプリンター産業のリーダー企業

Stratasys Ltd.

3D Systems Corporation

Markforged Holding Corp.

Ultimaker BV

Desktop Metal, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Stratasysは2025年の売上見通しを5億7,000万〜5億8,500万米ドルに引き上げ、航空宇宙と自動車を優先垂直市場として強調しました。

- 2025年5月:Vision Minerは22 IDEX高温FDMシステムを発売し、航空宇宙および医療生産向けの産業ソリューションを拡充しました。

- 2025年4月:米国航空宇宙局(NASA)は国際宇宙ステーション(ISS)上で生きた心臓組織の印刷とステンレス鋼の堆積をライブで実証し、微小重力下での積層造形を検証しました。

- 2025年3月:クラクフ工科大学が、3Dプリンティング向けに天然原料から生体適合性歯科材料を調製するプロジェクトを開始しました。

世界の溶融堆積モデリング(FDM)技術3Dプリンター市場レポートの調査範囲

溶融堆積モデリング(FDM)は、溶融した材料を順次堆積させることで物体を構築する一般的な3Dプリンティング技術です。積層造形の一形態として、FDMは熱可塑性フィラメント(一般的にはPLA、ABS、またはPETG)を加熱ノズルに送り込み、フィラメントを溶融させることで動作します。

本調査は、世界各地のさまざまなプレーヤーによる溶融堆積モデリング(FDM)技術3Dプリンターの販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これらが予測期間における市場推定値と成長率を支えています。本調査はさらに、新型コロナウイルス感染症(COVID-19)の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、各種市場セグメントの市場規模と予測を網羅しています。

溶融堆積モデリング(FDM)技術3Dプリンター市場は、タイプ別(デスクトップ3Dプリンターおよび産業用3Dプリンター)、エンドユーザー産業別(自動車、航空宇宙・防衛、医療、消費者向け電子機器、産業機械、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、中南米)にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

| デスクトップ3Dプリンター |

| 産業用3Dプリンター |

| 標準熱可塑性プラスチック(PLA、ABS、PETG) |

| エンジニアリンググレード熱可塑性プラスチック(ナイロン、PC、PEEK、PEKK) |

| 複合材充填フィラメント(炭素繊維、ガラス繊維、ケブラー) |

| バイオ由来・リサイクルフィラメント |

| ハードウェア |

| ソフトウェア |

| サービス |

| プロトタイピング |

| 治工具 |

| エンドユース機能部品 |

| 教育・研究モデル |

| 自動車 |

| 航空宇宙・防衛 |

| 医療 |

| 消費者向け電子機器 |

| 産業機械 |

| 教育 |

| その他 |

| エントリーレベル(1,000米ドル未満) |

| ミッドレンジ(1,000〜10,000米ドル) |

| プロフェッショナル(10,000米ドル超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| プリンタータイプ別 | デスクトップ3Dプリンター | |

| 産業用3Dプリンター | ||

| 材料タイプ別 | 標準熱可塑性プラスチック(PLA、ABS、PETG) | |

| エンジニアリンググレード熱可塑性プラスチック(ナイロン、PC、PEEK、PEKK) | ||

| 複合材充填フィラメント(炭素繊維、ガラス繊維、ケブラー) | ||

| バイオ由来・リサイクルフィラメント | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 用途別 | プロトタイピング | |

| 治工具 | ||

| エンドユース機能部品 | ||

| 教育・研究モデル | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 医療 | ||

| 消費者向け電子機器 | ||

| 産業機械 | ||

| 教育 | ||

| その他 | ||

| 価格帯別 | エントリーレベル(1,000米ドル未満) | |

| ミッドレンジ(1,000〜10,000米ドル) | ||

| プロフェッショナル(10,000米ドル超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

溶融堆積モデリング3Dプリンター市場の現在の規模は?

溶融堆積モデリング3Dプリンター市場は2026年に32億6,000万米ドルと評価されており、2031年までに83億7,000万米ドルに達すると予測されています。

最も急成長している地域はどこですか?

アジアは電子機器プロトタイピング需要と製造政策インセンティブに牽引され、2031年まで19.78%のCAGRを記録すると予測されています。

複合材フィラメントはなぜ重要ですか?

炭素繊維PLAなどの複合材充填材料は引張強度を20%以上向上させ、かつて金属や機械加工プラスチックを必要としたエンドユース部品の製造を可能にします。

病院はFDMプリンターをどのように活用していますか?

欧州の病院は患者固有の外科モデルを作成し、手術時間を25%削減して手術精度を向上させています。

最終更新日: