Taille et part du marché des matériaux d'empreinte dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

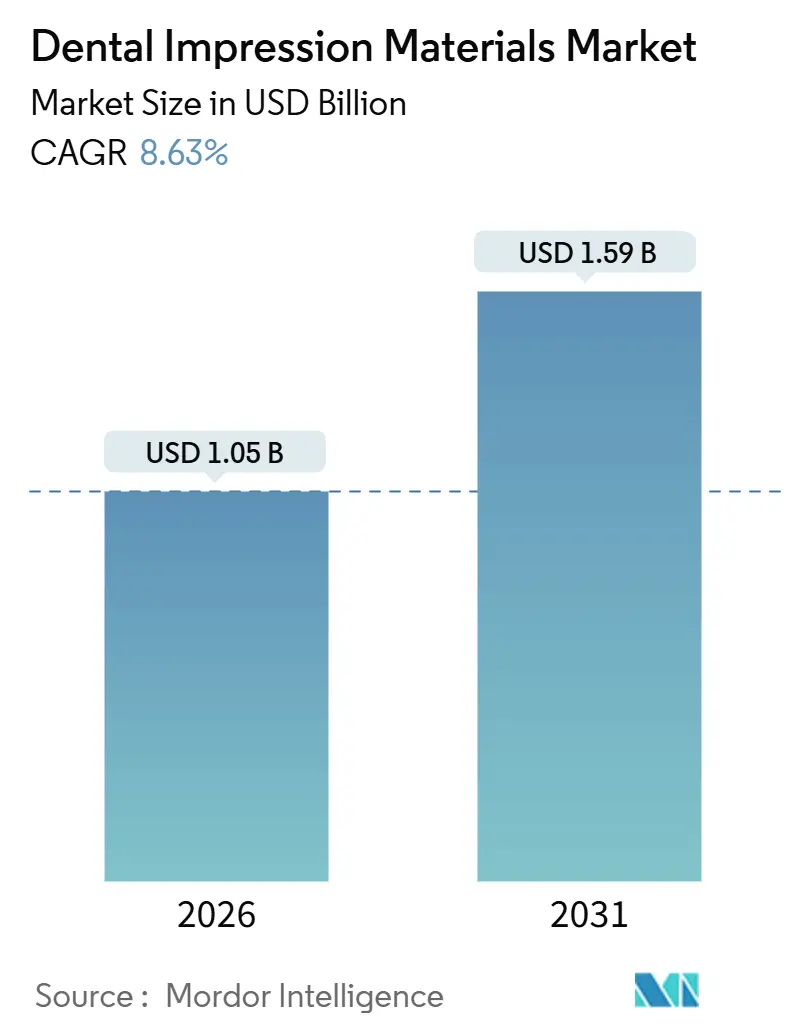

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

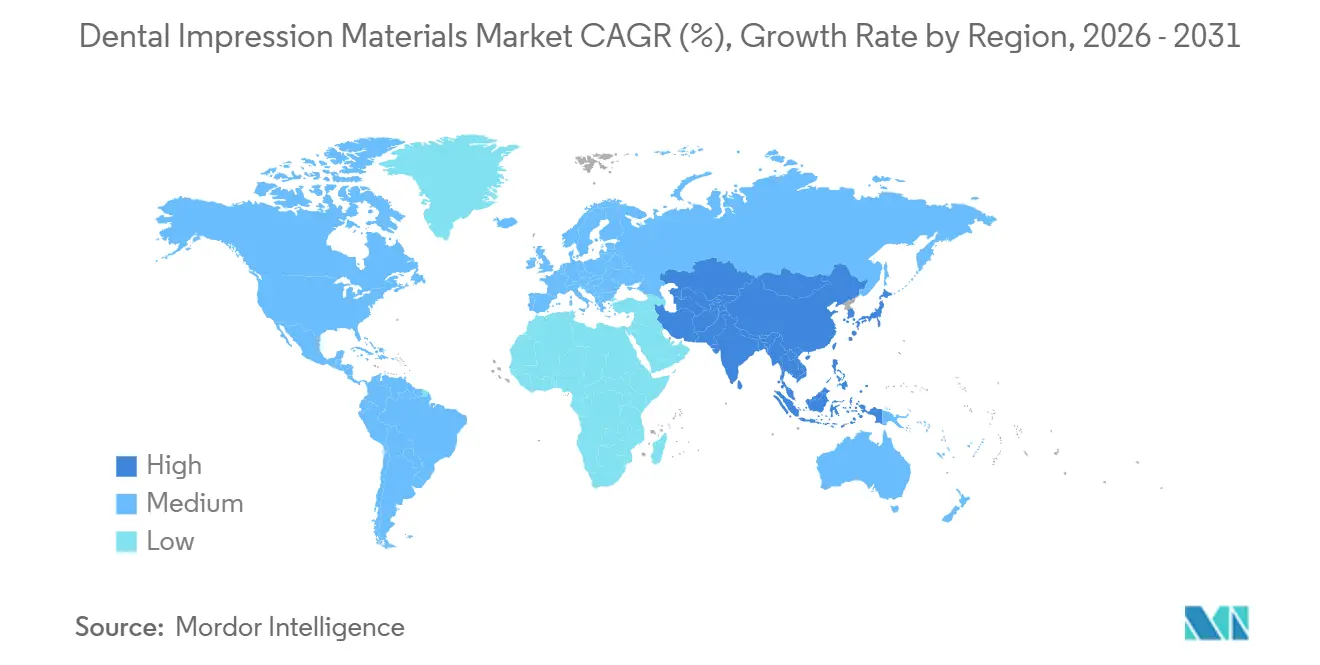

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

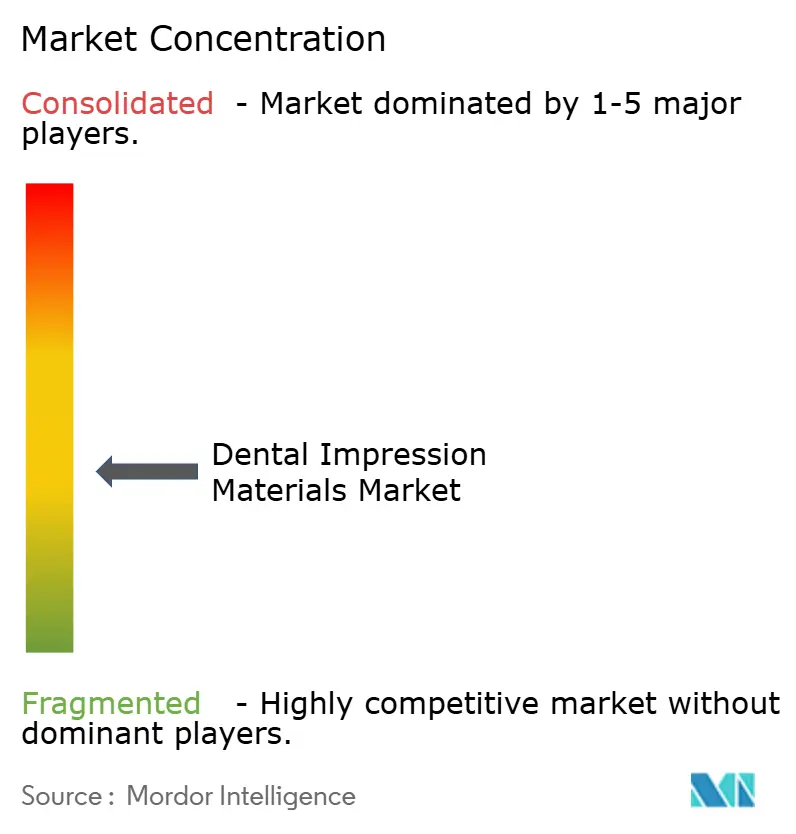

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux d'empreinte dentaire par Mordor Intelligence

Le marché des matériaux d'empreinte dentaire est estimé à 1,05 milliard USD en 2026. Il devrait atteindre 1,59 milliard USD d'ici 2031, progressant à un TCAC de 8,63 % au cours de la période de prévision, confirmant une expansion régulière de la taille du marché et une dynamique soutenue de la demande. La croissance est liée à la coexistence des gammes élastomériques conventionnelles avec les flux de travail numériques des scanners intra-oraux, au renforcement des normes de stabilité dimensionnelle dans le cadre de la norme ISO 4823:2025, et à l'augmentation accélérée du volume des procédures implantaires et esthétiques. Le polysiloxane vinylique, le polyéther et les hybrides numérisables gagnent du terrain car ils répondent aux critères de performance de la Food and Drug Administration américaine publiés en septembre 2024[1]Food and Drug Administration américaine, "Critères de performance pour les matériaux d'empreinte dentaire," fda.gov . L'Asie-Pacifique enregistre les gains de volume les plus importants, portés par la hausse des revenus disponibles, tandis que l'Amérique du Nord continue de générer la plus grande part de revenus grâce à l'adoption élevée de matériaux haut de gamme et de solutions technologiques intégrées. L'intensité concurrentielle reste modérée, mais la propriété de fonds de capital-investissement dans la distribution et la fabrication élargit la portée de la vente croisée et renforce la discipline tarifaire. Les opportunités inexploitées résident dans les formulations qui associent la précision analogique à la numérisation directe, maintenant le marché des matériaux d'empreinte dentaire sur une trajectoire ascendante.

Principaux enseignements du rapport

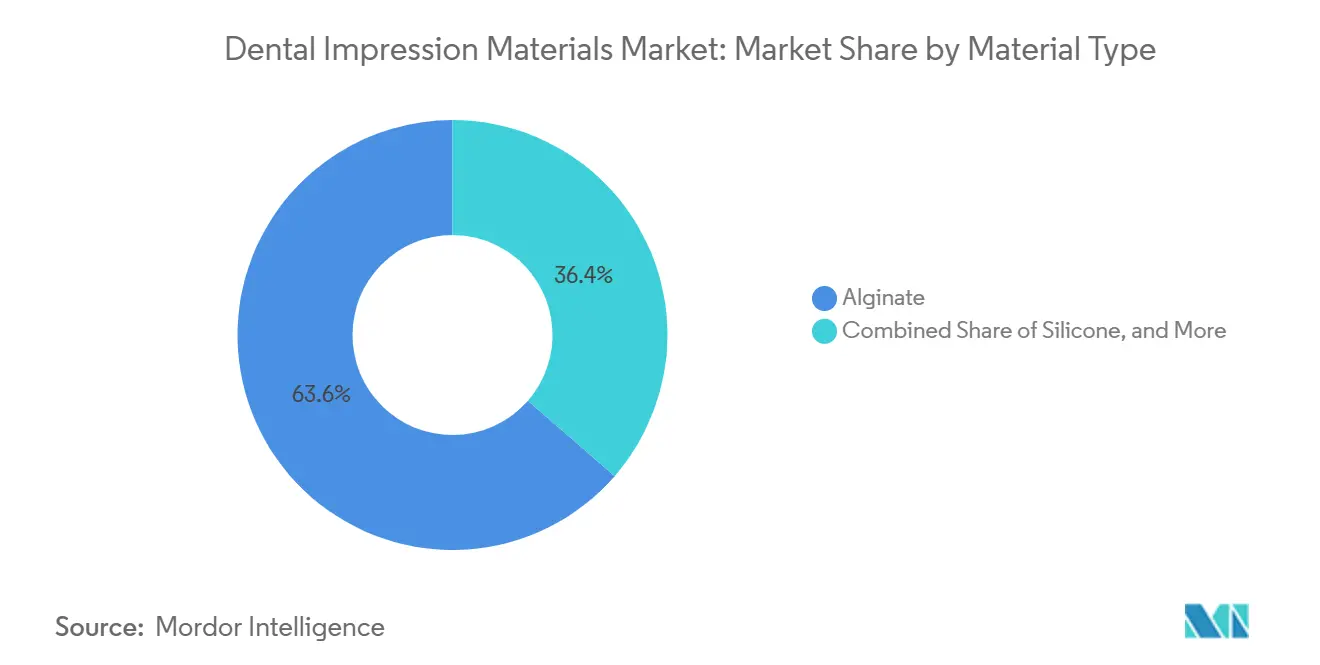

- Par type de matériau, l'alginate a représenté 63,55 % de la part de marché des matériaux d'empreinte dentaire en 2025, tandis que le polysiloxane vinylique progresse à un TCAC de 9,25 % jusqu'en 2031 et constitue le segment de matériau à la croissance la plus rapide.

- Par application, la restauration et la prothèse dentaire ont représenté 42,53 % du chiffre d'affaires en 2025 ; l'implantologie se développe à un TCAC de 9,85 % et constitue l'application à la croissance la plus rapide.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 59,23 % du chiffre d'affaires 2025, tandis que les laboratoires dentaires croissent à un TCAC de 8,85 % et constituent le canal le plus dynamique.

- Par géographie, l'Amérique du Nord a représenté 38,13 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,21 % et constitue le marché régional à la croissance la plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux d'empreinte dentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des troubles dentaires | +1.8% | Mondial, avec des besoins aigus en Amérique du Nord et des populations vieillissantes en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Demande croissante en dentisterie esthétique et restauratrice | +2.1% | Amérique du Nord, Europe, Asie-Pacifique urbaine (villes de premier rang en Chine, Corée du Sud) | Court terme (≤ 2 ans) |

| Avancées technologiques dans les matériaux d'empreinte | +1.5% | Mondial, avec des centres de R&D en Allemagne, aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Adoption rapide des flux de travail numériques et compatibles CAO/FAO | +1.9% | Amérique du Nord, Europe, Australie ; extension aux laboratoires dentaires d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des formulations écologiques et durables | +0.7% | Europe (conformité REACH), Amérique du Nord (politiques d'achats verts) | Long terme (≥ 4 ans) |

| Réalignement de la fabrication régionale en raison des pressions tarifaires commerciales | +0.6% | Amérique du Nord, Europe ; diversification de la chaîne d'approvisionnement de la Chine vers le Mexique et le Vietnam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des troubles dentaires

Les caries non traitées et les maladies parodontales entraînent des volumes de restauration plus élevés qui dépendent d'empreintes précises. L'Enquête nationale sur la santé et la nutrition de 2024 a signalé 20,5 % de caries dentaires non traitées chez les adultes américains âgés de 20 à 64 ans et 15,2 % d'édentulisme chez les personnes âgées, deux tendances qui orientent la demande en prothèse dentaire[2]Centres pour le contrôle et la prévention des maladies, "Données sur la santé bucco-dentaire NHANES 2024," cdc.gov. Les prothèses amovibles sur implants nécessitent plusieurs étapes d'empreinte, et les matériaux en polyéther et en polysiloxane vinylique présentent une variation dimensionnelle de 0,05 % sur 7 jours, garantissant la précision dans ces cas complexes[3]Journal of Prosthetic Dentistry, "Stabilité dimensionnelle des empreintes en polyéther," jprosthdent.org. La population japonaise âgée de 65 ans et plus a atteint 28,8 % en 2024, renforçant les charges de cas régionales en prothèse gériatrique[4]Ministère de la Santé, du Travail et des Affaires sociales, "Statistiques démographiques 2024," mhlw.go.jp.

Demande croissante en dentisterie esthétique et restauratrice

La visibilité sur les réseaux sociaux et l'acceptation croissante des procédures électives ont propulsé la dentisterie esthétique mondiale à un niveau projeté de 56,64 milliards USD d'ici 2034, avec une croissance annuelle de 7,1 %[5]Académie américaine de dentisterie esthétique, "Analyse mondiale de la dentisterie esthétique 2024–2034," aacd.com. Le polysiloxane vinylique hydrophile capture les détails marginaux dans les facettes et les couronnes tout-céramique, tandis que le nouveau silicone polyéther vinylique maintient la précision dimensionnelle après immersion dans un désinfectant, soutenant le débit des laboratoires. Des volumes plus élevés justifient l'investissement dans des systèmes de polysiloxane vinylique haut de gamme qui réduisent le temps de fauteuil, améliorant la satisfaction des patients et les taux de recommandation.

Avancées technologiques dans les matériaux d'empreinte

La science des matériaux vise des temps de prise plus courts et une résistance à la déchirure plus élevée tout en permettant la numérisation directe à partir de l'empreinte. Les alginates à changement de couleur réduisent les erreurs de l'opérateur, et le polysiloxane vinylique extra-rapide prend en bouche en 45 secondes, économisant des minutes cliniques à grande échelle. Les scanners de bureau numérisent désormais les empreintes à une résolution de 20 microns, permettant aux laboratoires de concevoir virtuellement les restaurations avant de couler les modèles.

Adoption rapide des flux de travail numériques et compatibles CAO/FAO

Bien que 39 % des cas de laboratoire arrivent sous forme de scans numériques, 61 % dépendent encore d'empreintes physiques, en partie parce que les scanners peinent avec les arcades complètes et les tissus édentés. Les flux de travail hybrides optimisent les coûts en combinant des empreintes conventionnelles prises en cabinet avec la conception et la fabrication numériques en laboratoire, maintenant ainsi la demande de matériaux tout en améliorant la précision. Les partenariats qui associent matériaux d'empreinte, imprimantes et logiciels soutiennent cette convergence.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et remboursement limité pour les traitements avancés | -1.4% | Mondial, aigu aux États-Unis (lacunes de l'assurance privée) et dans les marchés émergents (charge à la charge du patient) | Court terme (≤ 2 ans) |

| Risque de substitution par les systèmes de scanner intra-oral au fauteuil | -1.1% | Amérique du Nord, Europe, Asie-Pacifique urbaine (forte pénétration des scanners dans les cabinets de groupe) | Moyen terme (2 à 4 ans) |

| Instabilité dimensionnelle des matériaux d'alginate traditionnels | -0.5% | Mondial, particulièrement dans les climats humides (Asie du Sud-Est, Amérique latine) | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de biocompatibilité et de sécurité chimique | -0.8% | Europe (REACH, RDM 2017/745), Amérique du Nord (examen préalable à la mise sur le marché de la FDA), Japon (PMDA) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et remboursement limité pour les traitements avancés

Les régimes dentaires américains typiques ne couvrent que 50 % des soins restaurateurs primaires, et les plafonds annuels de 2 000 USD n'ont pas changé depuis des décennies, de sorte que de nombreux patients reportent ou renoncent au traitement. Une enquête de l'Association dentaire américaine de 2024 a révélé que 32 % des adultes ont reporté des soins dentaires en raison du coût, réduisant ainsi directement les volumes de matériaux d'empreinte.

Risque de substitution par les systèmes de scanner intra-oral au fauteuil

Les essais cliniques montrent que les scanners atteignent une exactitude de 0,082 mm contre 0,132 mm pour le polysiloxane vinylique dans les couronnes unitaires, ce qui encourage le passage aux scanners dans les cabinets à fort volume. Pourtant, les scanners peinent encore avec les arcades édentées et les marges sous-gingivales, de sorte que la substitution totale reste partielle. Ce risque soustrait 1,1 point de pourcentage au TCAC du marché des matériaux d'empreinte dentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la dynamique du polysiloxane vinylique se poursuit

L'alginate a représenté 63,55 % de la part de marché des matériaux d'empreinte dentaire en 2025, reflet de son faible coût et de son adoption dans les moulages préliminaires. Le polysiloxane vinylique progresse à un TCAC de 9,25 % jusqu'en 2031, porté par les cas implantaires et esthétiques qui exigent une fidélité inférieure à 50 microns. Les limites strictes de la norme ISO 4823:2025 renforcent ce changement, tandis que le polyéther occupe une niche stable pour les empreintes implantaires sur arcade complète. Les contextes orthodontiques et de formation sensibles aux coûts maintiennent les volumes d'alginate, mais les segments haut de gamme choisissent de plus en plus le polysiloxane vinylique.

Les gains du polysiloxane vinylique amplifient la croissance de la valeur malgré la domination volumique de l'alginate. Le polysiloxane vinylique hybride offre des finitions mates permettant la numérisation directe, associant la capture analogique à la fabrication numérique. Ces capacités sous-tendent la part croissante des élastomères répondant aux exigences de précision de type 0 de la norme ISO. Par conséquent, la taille du marché des matériaux d'empreinte dentaire pour le polysiloxane vinylique devrait représenter une part croissante du chiffre d'affaires total d'ici 2031.

Par application : l'implantologie dépasse les flux de travail restaurateurs

La restauration et la prothèse dentaire ont contribué à hauteur de 42,53 % du chiffre d'affaires en 2025 et continueront de se développer en raison du vieillissement des populations et des volumes stables de couronnes et de bridges. L'implantologie, cependant, est l'application à la croissance la plus rapide avec un TCAC de 9,85 %, car chaque implant nécessite plusieurs empreintes de précision et des élastomères haut de gamme. La rigidité du polyéther et du polysiloxane vinylique empêche le déplacement des transferts lors du retrait, garantissant la fidélité angulaire pour les analogues d'implants. À mesure que les implants unitaires et sur arcade complète deviennent des solutions de première intention, la taille du marché des matériaux d'empreinte dentaire allouée à l'implantologie augmentera fortement.

Les fabricants d'aligneurs orthodontiques utilisent de plus en plus les scans directs, ce qui réduit l'utilisation de matériaux par cas, mais la croissance globale du segment ajoute encore des volumes supplémentaires dans les régions où les scanners restent inabordables. Les usages médico-légaux, d'enregistrement de l'occlusion et de niche complètent la répartition des applications mais n'apportent qu'une croissance supplémentaire minimale.

Par utilisateur final : les laboratoires accélèrent l'adoption numérique

Les hôpitaux et cliniques ont acheté 59,23 % des volumes de matériaux en 2025, les empreintes étant réalisées au fauteuil. Les laboratoires, cependant, croissent à un TCAC de 8,85 %, portés par les investissements dans des scanners qui numérisent les empreintes et des imprimantes 3D qui fabriquent rapidement des modèles. À mesure que les laboratoires se numérisent, ils continuent de s'appuyer sur des empreintes physiques de haute précision pour les travaux sur arcade complète, renforçant la demande d'élastomères haut de gamme.

Les instituts académiques restent peu nombreux mais influents dans la validation de nouvelles formulations, telles que les porte-empreintes personnalisés imprimés qui réduisent le gaspillage de matériaux de 18 % et améliorent le confort des patients de 22 %. Les cabinets continueront d'équilibrer l'adoption des scanners avec les achats d'empreintes, tandis que les laboratoires accélèrent les flux de travail hybrides, soutenant une croissance régulière des ventes sur tous les canaux.

Analyse géographique

L'Amérique du Nord a représenté 38,13 % du chiffre d'affaires 2025, portée par des volumes d'implants élevés et l'adoption précoce du polysiloxane vinylique à prise rapide. Les recommandations de la FDA faisant référence à la norme ISO 4823:2025 ont augmenté les coûts de conformité, créant une barrière à l'entrée qui favorise les acteurs établis. La délocalisation de proximité vers le Mexique raccourcit les délais de livraison et atténue le risque tarifaire, maintenant un approvisionnement régulier.

L'Asie-Pacifique se développe à un TCAC de 9,21 % grâce à la hausse des revenus, aux pôles de tourisme dentaire et au financement gouvernemental de la santé bucco-dentaire en Chine et en Inde. Le vieillissement de la population japonaise intensifie la demande de prothèses dentaires sur arcade complète, tandis que les scanners conçus localement et adaptés aux dimensions d'arcade plus petites encouragent une croissance équilibrée des empreintes physiques et numériques.

L'Europe bénéficie de systèmes d'assurance dentaire solides, mais croît plus lentement que l'Asie-Pacifique car la conformité au RDM 2017/745 et au REACH ajoute des coûts, freinant la croissance dans les segments sensibles aux prix. Les élastomères durables et sans solvant gagnent du terrain auprès des acheteurs institutionnels dans le cadre des mandats ESG. Le Moyen-Orient et l'Afrique enregistrent des parts de marché à un chiffre moyen mais bénéficient de programmes d'implants financés par l'État en Arabie saoudite qui stimulent l'adoption de matériaux haut de gamme. L'Amérique du Sud s'appuie sur la production nationale d'alginate au Brésil et en Argentine pour compenser les fluctuations monétaires, ce qui limite l'adoption des produits haut de gamme mais sécurise les volumes de base.

Paysage concurrentiel

Le marché des matériaux d'empreinte dentaire présente une concentration modérée. Les cinq principaux fournisseurs — Dentsply Sirona, Envista (sous Ares Management), GC Corporation, Ivoclar Vivadent et Coltene — proposent des portefeuilles intégrés verticalement, couvrant les matériaux d'empreinte et les équipements numériques. La cession d'Envista à Ares Management pour 4,6 milliards USD en septembre 2024 permet la vente croisée des matériaux et scanners KaVo Kerr via une distribution consolidée. Patterson Companies a rejoint la consolidation lorsque Patient Square Capital l'a acquise pour 4,1 milliards USD en décembre 2024, ajoutant une échelle de distribution qui sécurise les remises sur volume.

L'innovation porte sur les gammes de polysiloxane vinylique et de polyéther numérisables répondant à la précision de type 0 de la norme ISO. Le Take 1 Advanced VPS de Kerr prend en 45 secondes, soutenant les flux de travail restaurateurs en une seule séance. Zhermack met l'accent sur l'alginate à changement de couleur convivial, tandis que le Visalys Temp One-to-One de Kettenbach, lancé en septembre 2025, souligne la commodité du mélange à usage unique. Les partenariats, illustrés par Ivoclar et SprintRay, intègrent les résines et les plateformes de conception numérique, renforçant l'adoption des flux de travail hybrides.

Les niches émergentes comprennent les logiciels de scanner améliorés par l'IA qui signalent en temps réel les erreurs de capture des marges, réduisant ainsi les reprises et le gaspillage de matériaux. Les obstacles réglementaires liés au RDM 2017/745 et aux procédures FDA 510(k) imposent des exigences en matière de preuves cliniques, de sorte que les petits innovateurs préfèrent souvent accorder des licences de technologie aux acteurs établis plutôt que de construire une distribution autonome.

Leaders du secteur des matériaux d'empreinte dentaire

Dentsply Sirona

GC Corporation

Ivoclar Vivadent

Coltene Holding

Envista Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Kettenbach Dental a lancé VISALYS Temp One-to-One, un matériau provisoire gain de temps pour les flux de travail au fauteuil.

- Mars 2025 : Ivoclar Vivadent s'est associé à SprintRay pour co-développer des résines de prothèses imprimables optimisées pour la conception numérique à partir d'empreintes élastomériques.

- Septembre 2024 : La FDA a publié des critères de performance mis à jour imposant la conformité à la norme ISO 4823:2025 pour les nouveaux matériaux d'empreinte.

Périmètre du rapport mondial sur le marché des matériaux d'empreinte dentaire

Selon le périmètre du rapport, les matériaux d'empreinte dentaire sont des substances utilisées en dentisterie pour créer une réplique négative précise des dents, des gencives et des tissus buccaux d'un patient. Ces matériaux capturent les détails fins de la surface et prennent en peu de temps après leur mise en place dans la bouche. L'empreinte obtenue est utilisée pour fabriquer des restaurations dentaires, des prothèses, des appareils orthodontiques et des modèles d'étude.

La segmentation du marché des matériaux d'empreinte dentaire comprend le type de matériau, l'application, l'utilisateur final et la géographie. Par type de matériau, le marché est segmenté en alginate, silicone, polyéther, polysiloxane vinylique (PSV) et autres. Par application, le marché est segmenté en restauration et prothèse dentaire, orthodontie, implantologie et autres. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques dentaires, laboratoires dentaires et instituts académiques et de recherche. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Alginate |

| Silicone |

| Polyéther |

| Polysiloxane vinylique (PSV) |

| Autres |

| Restauration et prothèse dentaire |

| Orthodontie |

| Implantologie |

| Autres |

| Hôpitaux et cliniques dentaires |

| Laboratoires dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Alginate | |

| Silicone | ||

| Polyéther | ||

| Polysiloxane vinylique (PSV) | ||

| Autres | ||

| Par application | Restauration et prothèse dentaire | |

| Orthodontie | ||

| Implantologie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques dentaires | |

| Laboratoires dentaires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des matériaux d'empreinte dentaire ?

Le marché s'élève à 1,05 milliard USD en 2026 et devrait atteindre 1,59 milliard USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide dans les empreintes dentaires ?

Le polysiloxane vinylique est le segment à la croissance la plus rapide avec un TCAC de 9,25 % jusqu'en 2031.

Pourquoi les laboratoires dentaires connaissent-ils une croissance plus élevée que les cabinets ?

Les laboratoires investissent dans des scanners et des imprimantes qui numérisent les empreintes, ce qui augmente le débit et les achats de matériaux.

Comment la numérisation par scanner affecte-t-elle la demande de matériaux d'empreinte traditionnels ?

Les scanners se substituent à une partie des travaux unitaires, mais les empreintes physiques restent nécessaires pour les cas sur arcade complète et les implants, de sorte que la demande globale persiste.

Quelles réglementations influencent le développement des matériaux d'empreinte aux États-Unis ?

Les recommandations de la FDA de septembre 2024 exigent la conformité à la norme ISO 4823:2025 pour les nouveaux matériaux élastomériques, resserrant les seuils de stabilité dimensionnelle.

Quelle région devrait connaître la croissance la plus rapide pour les ventes de matériaux d'empreinte ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,21 % jusqu'en 2031, portée par la hausse des revenus disponibles et les programmes de santé bucco-dentaire soutenus par les gouvernements.

Dernière mise à jour de la page le: