Taille et part du marché du gypse dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 319 Millions de dollars américains |

| Taille du Marché (2031) | 473.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

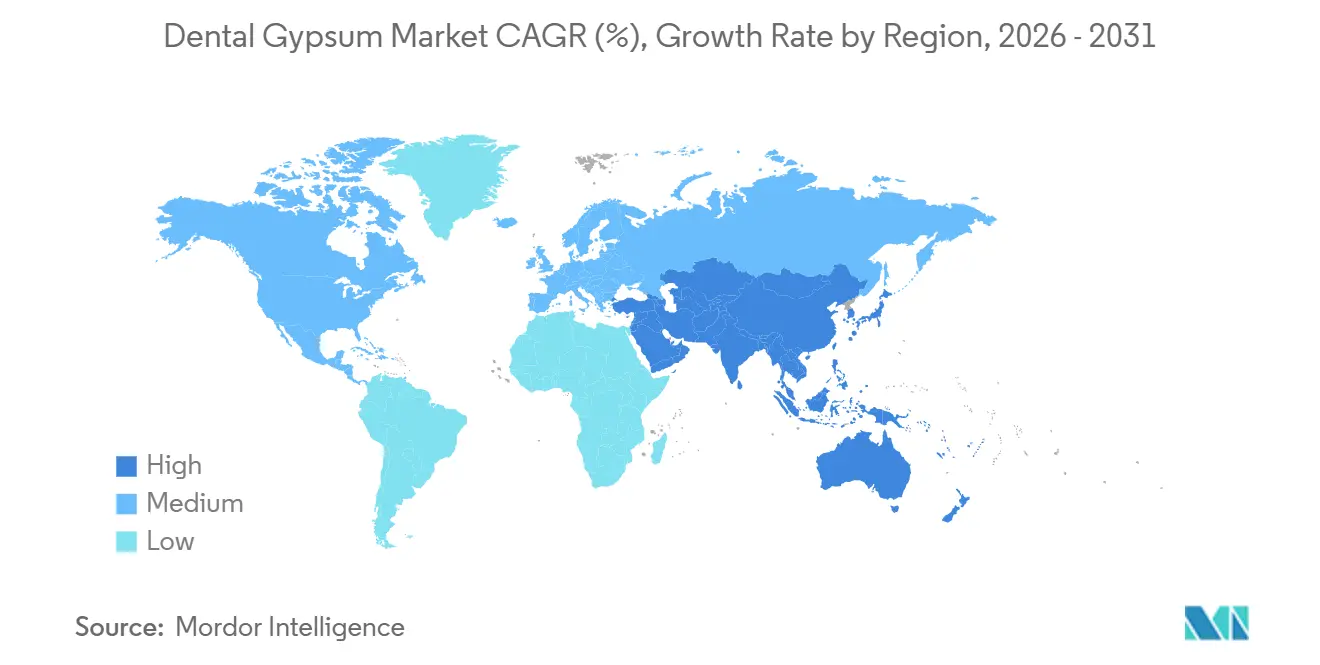

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

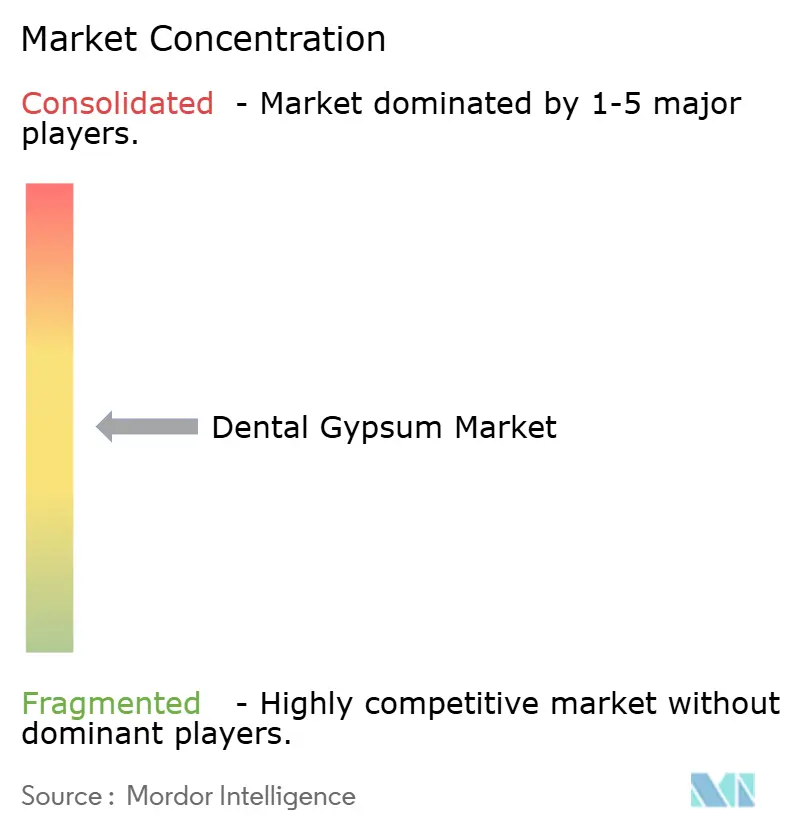

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gypse dentaire par Mordor Intelligence

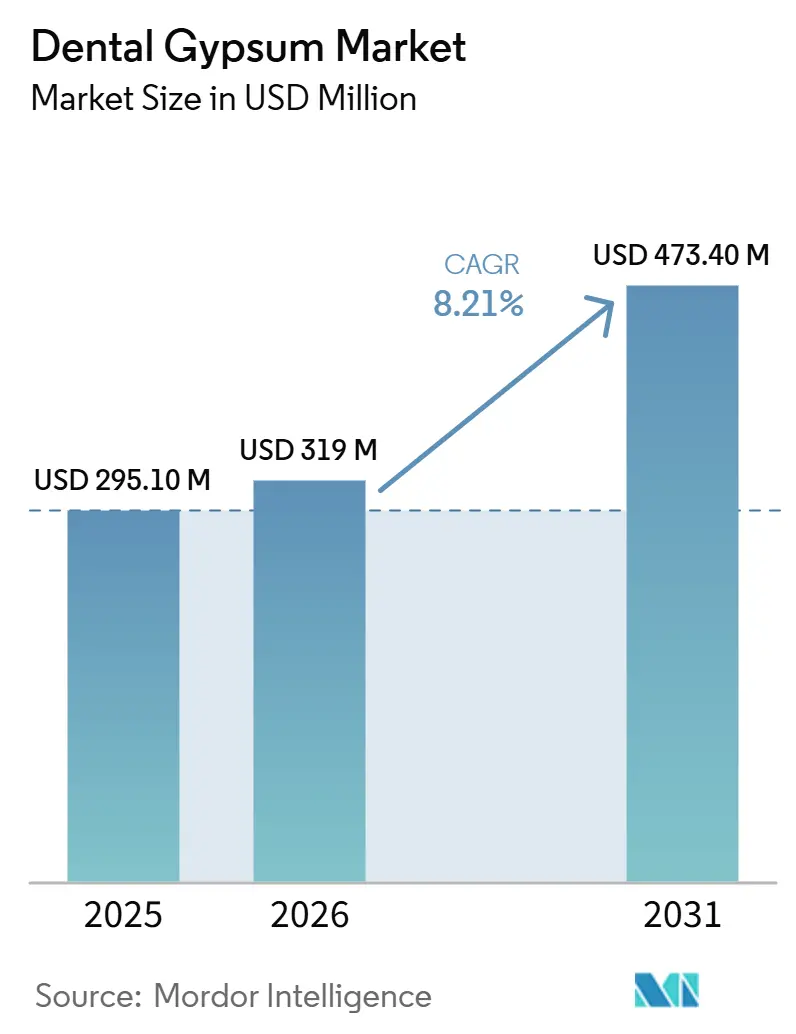

La taille du marché du gypse dentaire devrait progresser de 295,10 millions USD en 2025 et 319 millions USD en 2026 à 473,40 millions USD d'ici 2031, enregistrant un CAGR de 8,21 % entre 2026 et 2031.

La croissance des procédures de prothèse et d'orthodontie renforce la pertinence clinique des modèles d'étude, même si les scanners intra-oraux et les imprimantes 3D gagnent du terrain dans les cabinets urbains. Les formulations de type IV à haute résistance gagnent des parts de marché, car la vérification des implants et les restaurations en arcade complète exigent encore des résistances à la compression supérieures à 5 000 psi pour des essais de mise en place reproductibles. L'externalisation transfrontalière des laboratoires, rendue possible par les seuils de stabilité dimensionnelle de la norme ISO 6873, réorganise les schémas d'approvisionnement, déplaçant les achats en volume du marché du gypse dentaire vers la Chine et l'Inde, tout en poussant les fournisseurs à se différencier par des options à faible poussière et à prise rapide. La demande nord-américaine reste solide, mais les normes OSHA sur la silice cristalline, les règles d'élimination du sulfure d'hydrogène et les alternatives d'impression en résine freinent la croissance des volumes dans les laboratoires indépendants.

Principaux enseignements du rapport

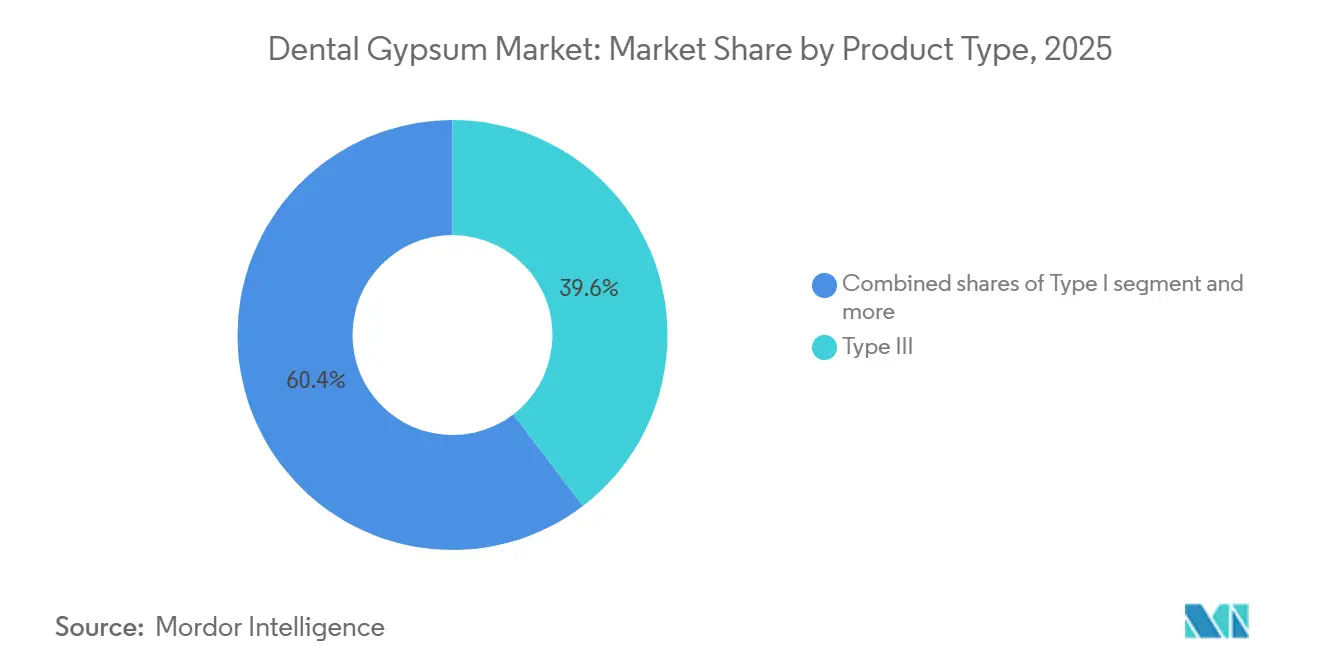

- Par type de produit, le type III a dominé avec une part de revenus de 39,63 % en 2025, tandis que le type IV devrait progresser à un CAGR de 8,67 % jusqu'en 2031.

- Par application, les modèles d'étude et diagnostiques ont capté 42,78 % de la part du marché du gypse dentaire en 2025, mais les modèles d'implants et les gabarits de vérification devraient progresser à un CAGR de 8,57 % jusqu'en 2031.

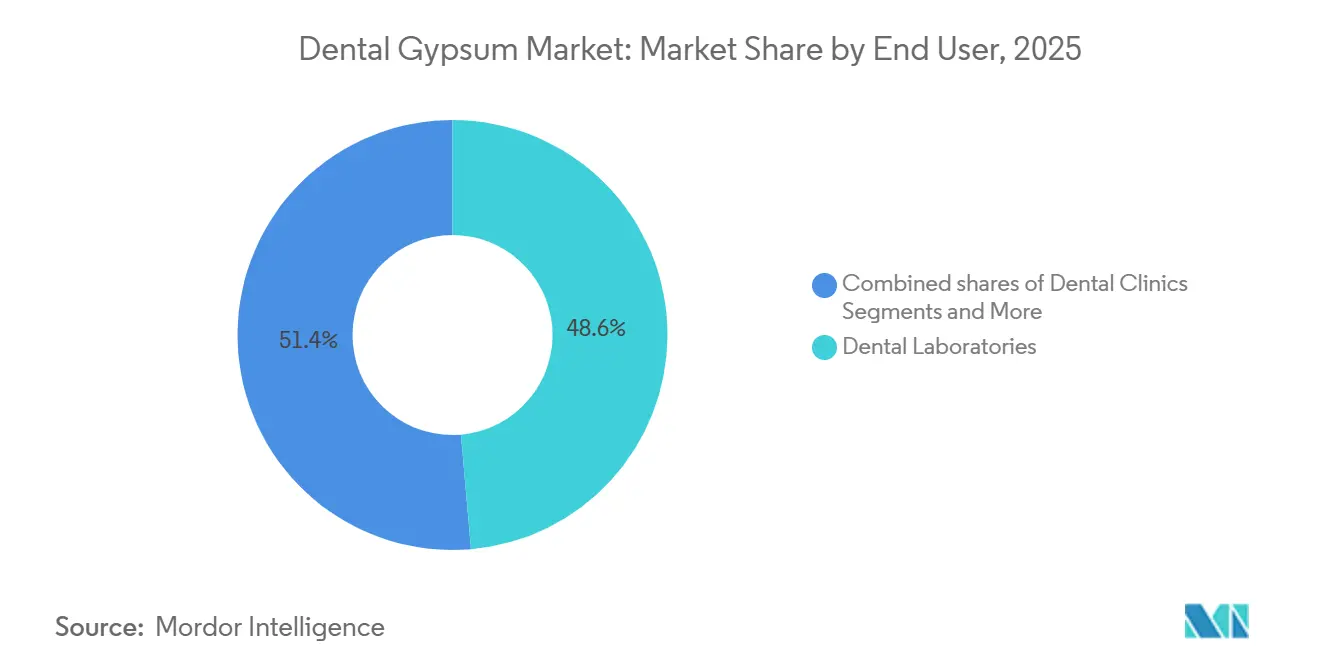

- Par utilisateur final, les laboratoires dentaires détenaient 48,63 % de la taille du marché du gypse dentaire en 2025, tandis que les cliniques dentaires sont en passe d'enregistrer le CAGR le plus rapide, à 8,49 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,13 % de la valeur 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 8,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du gypse dentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des volumes de cas en prothèse dentaire | +1.8% | Mondial, notamment Amérique du Nord et Europe vieillissantes | Moyen terme (2-4 ans) |

| Expansion des laboratoires dentaires et externalisation | +1.5% | Chine, Inde, Vietnam avec répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Croissance des traitements orthodontiques, notamment en Asie-Pacifique | +1.6% | Chine, Inde, Corée du Sud, Amérique latine émergente | Moyen terme (2-4 ans) |

| La normalisation ISO 6873 soutient la qualité et l'adoption sur les marchés internationaux | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Les flux de travail de modèles d'implants et de vérification favorisent encore les pierres à matrice à haute résistance | +1.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Avantage coût/temps du gypse pour certains modèles d'étude à haut débit par rapport à l'impression 3D | +1.0% | Amérique du Nord, Europe, laboratoires Asie-Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de cas en prothèse dentaire

Le vieillissement de la population en Amérique du Nord et en Europe occidentale stimule la demande de couronnes, de bridges et de prothèses complètes, portant les revenus de la dentisterie restauratrice sur une trajectoire de 6,1 % jusqu'en 2032 [1]PubMed Central, "Tendances et données démographiques des traitements prothétiques," pmc.ncbi.nlm.nih.gov. Même si les prothèses numériques réduisent les visites au fauteuil de près d'un tiers, les laboratoires coulent encore des bases de type III pour stabiliser les flacons lors de la polymérisation et du remontage occlusal. Des études cliniques confirment que les moulages maîtres en gypse détectent les artefacts de fraisage CAD/CAM invisibles à l'écran, préservant ainsi l'intégrité marginale. Étant donné qu'un coulage en gypse à 2 USD évite une reprise à 3 000 USD, les cliniciens conservent ce matériau dans leur protocole de contrôle qualité. En conséquence, la prothèse dentaire devrait générer plus de 14 millions de coulages supplémentaires par an d'ici 2031, soutenant l'expansion régulière du marché du gypse dentaire.

Expansion des laboratoires dentaires et externalisation

La convergence des tolérances selon les normes ISO permet désormais à une matrice coulée à Shenzhen d'assurer la mise en place d'une couronne fraisée à Chicago avec la même fidélité de marge de 50 micromètres. Cette parité réglementaire a catalysé le transfert de plus de 65 % des travaux nord-américains de couronnes et bridges CAD/CAM vers les super-laboratoires de la région Asie-Pacifique, concentrant les achats et faisant descendre le coût livré du type III en dessous de 0,50 USD par moulage. Les cliniques de tourisme dentaire indiennes, qui ont accueilli un demi-million de patients étrangers en 2024, disposent de laboratoires internes qui privilégient le gypse pour les guides de planification du traitement, ouvrant ainsi un autre canal de croissance. Les silos de mélange automatisés et le conditionnement sous vide réduisent la variation du temps de prise, encourageant les laboratoires à haut volume à signer des contrats pluriannuels qui sécurisent le gypse brut au prix à la mine. Ces dynamiques stimulent collectivement la demande à long terme pour le marché du gypse dentaire et intensifient la concurrence entre fournisseurs sur le service plutôt que sur la chimie.

Croissance des traitements orthodontiques, notamment en Asie-Pacifique

La thérapie par aligneurs transparents progresse à un rythme de 10,7 % par an, mais les contrôles de rétention physiques tous les deux mois reposent encore sur une pierre orthodontique à prise rapide [2]Journal of Clinical Orthodontics, "Croissance de la thérapie par aligneurs transparents," jco-online.com. Les adolescents en Chine et en Inde, portés par la hausse du revenu disponible, font progresser la pénétration des appareils au-delà de 8 %. Chaque cas d'appareil fixe consomme environ 150 grammes de pierre de type III pour l'analyse de la longueur d'arcade, tandis que chaque cas d'aligneur génère généralement deux modèles de vérification coulés. Les cliniques sud-coréennes, dont le taux de pénétration des scanners dépasse 60 %, coulent néanmoins du gypse avant le départ du patient, raccourcissant les cycles de correction en détectant instantanément les erreurs d'ajustement des gouttières. Il en résulte un soutien soutenu à moyen terme pour le marché du gypse dentaire, même dans les régions très numérisées.

Normalisation ISO 6873 favorisant l'adoption sur les marchés internationaux

La révision de 2013 a introduit des tests d'expansion à 24 heures et un plancher de 5 000 psi pour la résistance à la compression du type IV, créant une référence mondiale qui court-circuite les homologations régionales redondantes [3]FDA, "Notification préalable à la mise sur le marché 510(k)," fda.gov. La conformité satisfait aux dépôts 510(k) américains et simplifie le marquage CE européen, permettant aux fabricants asiatiques d'accéder aux circuits occidentaux sans revalidation extensive. Si la marchandisation comprime les marges, les fournisseurs tirent parti de la norme ouverte pour proposer des services à valeur ajoutée tels que le dosage en cartouche, le codage couleur et les variantes sans silice qui réduisent les contraintes OSHA. La normalisation sous-tend également les flux de travail numériques multi-sites où la vérification des modèles dans un pays protège la précision restauratrice dans un autre, renforçant la demande systémique sur l'ensemble du marché du gypse dentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide des scanners intra-oraux permettant des flux de travail sans modèle ou avec impression | –1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Passage aux modèles imprimés en 3D déplaçant la pierre coulée dans les laboratoires | –0.9% | Amérique du Nord, Europe, Asie-Pacifique pionnière | Moyen terme (2-4 ans) |

| Charge de conformité OSHA/NIOSH relative à l'exposition à la silice dans les laboratoires | –0.6% | États-Unis, avec répercussions sur le Canada | Long terme (≥ 4 ans) |

| Contraintes d'élimination du gypse (risque H₂S) augmentant les coûts de manipulation | –0.4% | UE, certains États américains avec des règles environnementales strictes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des scanners intra-oraux permettant des flux de travail sans modèle ou avec impression

La pénétration des scanners a atteint 44 % des dentistes généralistes et 45 % des orthodontistes en 2024, permettant aux cliniciens de fraiser des couronnes unitaires ou de commander des aligneurs sans empreintes physiques. L'optique sans poudre réduit la capture d'arcade complète à 90 secondes, tandis que les systèmes CAD/CAM au fauteuil permettent une pose le jour même en une seule visite. Chaque cas numérique élimine 200 à 300 grammes de pierre de type III, érodant la demande incidente. Les dépenses d'investissement freinent encore l'adoption dans les cabinets plus petits ou ruraux, mais dans les codes postaux urbains de premier plan, l'utilisation dépasse déjà 60 %, créant un frein à court terme sur le marché du gypse dentaire.

Passage aux modèles imprimés en 3D déplaçant la pierre coulée dans les laboratoires

Les imprimantes de stéréolithographie de bureau coûtant entre 3 000 et 8 000 USD atteignent désormais une précision de 34 micromètres, respectant les limites d'expansion définies par l'ISO et permettant aux laboratoires d'imprimer des matrices à encliquetage qui accélèrent la mise en cire. Le Cara Print Cube de Kulzer produit cinq arcades complètes en un seul cycle, et la post-cuisson en lot réduit le délai d'exécution à 20 minutes. Les grands laboratoires commerciaux ont détourné 15 à 20 % de leur ancien volume de type III vers les résines pour les montages orthodontiques. Pourtant, la fragilité des résines oblige encore les techniciens à couler des moulages de travail en gypse pour les couronnes à marge fine, tempérant la sévérité globale de ce frein sur le marché du gypse dentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la demande de précision stimule la croissance du type IV

Le type IV affiche une perspective de CAGR de 8,67 % car la vérification des implants et les restaurations en arcade complète nécessitent des résistances à la compression supérieures à 5 000 psi, soutenant une tarification premium au sein de la taille du marché du gypse dentaire. Le type III a conservé 39,63 % de la part du marché du gypse dentaire en 2025, car les modèles d'étude à haut débit privilégient encore son équilibre entre coût et consistance d'expansion de 0,15 %. Les laboratoires produisant plus de 200 moulages par jour rapportent que les mélangeurs sous vide automatisés réduisent la porosité, diminuant les ajustements de matrices de 12 % et économisant des heures de technicien. Le type II reste une niche pour le montage sur articulateur, tandis que le type I est largement obsolète en dehors des empreintes édentées spécialisées. Les pierres de type V émergentes, dépassant 7 000 psi, servent les infrastructures en zircone mais connaissent une adoption limitée en raison de temps de prise plus longs qui entravent les flux de travail le jour même.

L'alignement sur la norme ISO 6873 permet aux fournisseurs d'expédier des formulations identiques dans le monde entier, favorisant la convergence des prix transfrontaliers et faisant de l'efficacité logistique un différenciateur clé. Le Silky-Rock de Whip Mix atteint une expansion linéaire de 0,09 % et se sépare en cinq minutes, un avantage pour les laboratoires confrontés à des volumes de contrôles d'aligneurs en forte hausse. Le Die-Stone de Kulzer propose des sachets pré-dosés qui réduisent les erreurs de mélange à moins de 1 g, un facteur d'adoption parmi les petites cliniques se lançant dans le fraisage en cabinet. À mesure que l'intensité concurrentielle augmente, les fournisseurs proposent des distributeurs automatisés et des emballages sans poussière, consolidant la pénétration à long terme du type IV au sein du marché du gypse dentaire au sens large.

Par application : les modèles d'implants dépassent les moulages d'étude

Les modèles d'étude et diagnostiques représentaient 42,78 % du volume 2025, car pratiquement chaque cas de prothèse ou d'orthodontie commence par un coulage de référence. Cependant, les modèles d'implants et les gabarits de vérification sont en passe de dépasser la croissance avec un CAGR de 8,57 % jusqu'en 2031, reflétant une trajectoire mondiale de placement d'implants en hausse de 5,0 %. Des essais cliniques montrent que les moulages en gypse produisent une erreur moyenne de 42 micromètres, soit près de la moitié de celle des résines imprimées, préservant la passivité dans les barres à vis et contribuant à la prévention des litiges pour faute professionnelle.

L'évolution des protocoles pour les prothèses numériques nécessite encore du gypse pour le flasquage des bases, limitant la cannibalisation par les résines. Les flux de travail des aligneurs transparents orthodontiques imposent des contrôles de rétention périodiques, chacun consommant un coulage de type III à prise rapide et renforçant la diversité des applications. Les laboratoires ciblant les hybrides d'implants en arcade complète notent qu'un moulage de vérification de type IV à 2 USD évite un refraisage à 3 000 USD, cimentant l'indispensabilité du gypse pour les travaux de précision. Bien que les moulages d'arcade antagoniste puissent migrer vers les résines avec le temps, la criticité clinique de la vérification des implants maintient une part résiliente du marché du gypse dentaire.

Par utilisateur final : les cliniques comblent l'écart avec les laboratoires

Les laboratoires dentaires représentaient 48,63 % des dépenses en 2025, achetant en vrac des palettes qui font descendre le coût des matériaux en dessous de 0,50 USD par moulage de type III. Pourtant, les cliniques dentaires affichent un CAGR projeté de 8,49 %, portées par les scanners en cabinet et les unités de fraisage compactes désormais installées dans 30 % des cabinets américains. Chaque couronne réalisée le jour même nécessite encore un contrôle rapide de l'arcade antagoniste, et les cliniques privilégient les pierres à séparation en cinq minutes pour soutenir un délai d'exécution de 120 minutes. Les hôpitaux et les instituts d'enseignement restent des acheteurs stables, s'appuyant sur le gypse pour la formation des résidents et la recherche nécessitant des références dimensionnelles reproductibles.

L'intégration verticale redessine les schémas d'approvisionnement. Les cabinets de groupe négocient directement avec les fabricants, contournant les distributeurs et érodant les volumes des laboratoires traditionnels. Le retrait de Whip Mix en 2023 des ventes de matériel tiers signale un pari renouvelé sur les matériaux de base, alors que les laboratoires et les cliniques convergent vers des flux de travail hybrides analogiques-numériques. Les laboratoires régionaux plus petits, pressés par la conformité OSHA et les dépenses d'investissement, externalisent soit vers des géants de la région Asie-Pacifique, soit se tournent vers des prothèses à valeur ajoutée, laissant le moulage de commodité aux acteurs plus importants. Ces évolutions réallouent collectivement les volumes au sein du marché du gypse dentaire tout en maintenant la demande globale sur une trajectoire régulière à la hausse.

Analyse géographique

L'Amérique du Nord a généré 38,13 % de la valeur 2025, ancrée par plus de 7 000 laboratoires certifiés et une couverture d'assurance étendue pour les couronnes et les implants. La réglementation OSHA sur la silice respirable fait cependant augmenter les coûts de ventilation et de surveillance, incitant certains laboratoires indépendants à externaliser la production de modèles à l'étranger ou à adopter des formulations sans silice. La taille du marché du gypse dentaire dans la région progresse donc plus lentement que la moyenne mondiale, même si la demande procédurale reste robuste.

L'Asie-Pacifique affiche une prévision de CAGR de 8,41 % jusqu'en 2031, la plus rapide au monde. Les super-laboratoires chinois traitent les deux tiers des cas CAD/CAM nord-américains, soutenus par des garanties de qualité conformes à l'ISO qui réduisent les reprises à moins de 2 %. Les cliniques de tourisme dentaire entrant en Inde ont coulé plus de 1,2 million de moulages diagnostiques en 2025 seulement, renforçant la demande en matériaux. Les pôles orthodontiques sud-coréens et japonais maintiennent la vérification par gypse même avec un taux élevé d'adoption des scanners, reflétant l'accent culturel mis sur la précision. Collectivement, ces moteurs font basculer la gravité des achats vers la région, intensifiant la concurrence entre fournisseurs au sein du marché du gypse dentaire.

L'Europe affiche une demande stable tirée par le vieillissement de la population, mais fait face à des interdictions de mise en décharge du gypse mixte qui font monter les frais d'élimination à 150 USD par tonne en Allemagne et en France. De nombreux laboratoires réagissent en transférant les modèles d'étude à faible risque vers des résines imprimées, libérant les budgets gypse pour les applications de type IV et type V à haute précision. Le Moyen-Orient et l'Afrique, bien que plus modestes, ouvrent de nouveaux hôpitaux universitaires qui imposent des matériaux certifiés ISO, offrant une croissance à long terme. Les programmes de santé bucco-dentaire publics et les réseaux universitaires d'Amérique du Sud soutiennent une demande modeste mais fiable pour les modèles d'étude, complétant l'empreinte mondiale du marché du gypse dentaire.

Paysage concurrentiel

Le marché du gypse dentaire est modérément fragmenté ; les cinq premiers fournisseurs, USG, Saint-Gobain Formula GmbH, Heraeus Kulzer, Whip Mix et GC Corporation, détiennent collectivement la majorité des revenus en 2025. La certification ISO 13485 est désormais un ticket d'entrée, et les gammes de produits intègrent de plus en plus des distributeurs automatisés, des indicateurs de couleur et une chimie à faible poussière pour alléger les obligations OSHA. Les acheteurs en volume pressent les fournisseurs de verrouiller des contrats pluriannuels à des conditions de coût majoré, comprimant les marges brutes et incitant à la diversification vers les investissements, les articulateurs ou les résines 3D.

La sortie en mars 2025 du cara Print Cube par Kulzer reflète une stratégie de couverture : proposer à la fois du gypse et de l'impression haute résolution afin que les laboratoires puissent basculer entre les matériaux au sein d'un seul écosystème de marque. Le réalignement de Whip Mix en 2023 vers les matériaux de précision souligne l'idée que la science de formulation, et non la vente d'équipements, constituera le fondement de la défensabilité à long terme. La restructuration de Dentsply Sirona en février 2026, déclenchée par 144 millions USD de dépréciations d'équipements, signale la pression sur la rentabilité des plateformes intégrées et l'importance de partenariats de distribution agiles.

Les fabricants asiatiques de marques distributeurs sont les outsiders, tirant parti de leur proximité avec les mines de gypse du Shandong et de leurs faibles coûts de main-d'œuvre pour proposer des prix nettement inférieurs à ceux des acteurs de marque. Bien que leur pénétration actuelle soit limitée aux marques propres des distributeurs, la conformité ISO et la sensibilité croissante aux prix en Occident pourraient ouvrir des portes plus larges. Dans ce contexte d'évolution, les caractéristiques à valeur ajoutée telles que la séparation en cinq minutes, les mélanges sans silice et les cartouches pré-mélangées sont susceptibles de déterminer la part de portefeuille plutôt que les propriétés physiques de base.

Leaders du secteur du gypse dentaire

USG

Saint-Gobain Formula GmbH

Heraeus Kulzer

Whip Mix Corporation

GC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : GTCR LLC a finalisé l'acquisition de Dentalcorp Holdings Ltd. à environ 11 CAD par action. L'opération étend la propriété du capital-investissement dans les groupes de services dentaires et influencera probablement la façon dont les grands réseaux de cliniques s'approvisionnent et standardisent des matériaux tels que le gypse.

- Septembre 2025 : Kerr Dental a reçu le prix Innovative Company of the Year 2025 décerné par Dental Advisor, récompensant ses travaux sur les matériaux de restauration et les outils de précision qui s'intègrent facilement dans les flux de travail à base de gypse.

- Janvier 2025 : Saint-Gobain Recycled Plasterboard a lancé une gamme entièrement fabriquée à partir de gypse recyclé, marquant une étape concrète vers des produits plus durables dans le segment.

Périmètre du rapport mondial sur le marché du gypse dentaire

Selon le périmètre du rapport, le gypse dentaire est un minéral fondamental utilisé pour créer des répliques physiques précises des structures buccales d'un patient, telles que les dents et les tissus mous environnants. Lorsque la poudre de gypse dentaire est mélangée à de l'eau, elle subit une réaction chimique qui la reconvertit en une masse dihydratée solide par un processus de cristallisation, formant finalement un modèle rigide et dimensionnellement stable.

Le marché du gypse dentaire est segmenté par type de produit, applications, utilisateurs finaux et géographie. Par type de produit, le marché est segmenté en type I, type II, type III, type IV et type V. Par applications, le marché est segmenté en modèles d'étude/diagnostiques, moulages de travail et matrices, modèles d'implants et gabarits de vérification, modèles orthodontiques, montage sur articulateur et flasquage de prothèses. Par utilisateurs finaux, le marché est segmenté en laboratoires dentaires, cliniques dentaires et hôpitaux et instituts académiques/d'enseignement.

Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Type I |

| Type II |

| Type III |

| Type IV |

| Type V |

| Modèles d'étude/diagnostiques |

| Moulages de travail et matrices |

| Modèles d'implants et gabarits de vérification |

| Modèles orthodontiques |

| Montage sur articulateur |

| Flasquage de prothèses/coulages de bases |

| Laboratoires dentaires |

| Cliniques dentaires |

| Hôpitaux et instituts académiques/d'enseignement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Type I | |

| Type II | ||

| Type III | ||

| Type IV | ||

| Type V | ||

| Par application | Modèles d'étude/diagnostiques | |

| Moulages de travail et matrices | ||

| Modèles d'implants et gabarits de vérification | ||

| Modèles orthodontiques | ||

| Montage sur articulateur | ||

| Flasquage de prothèses/coulages de bases | ||

| Par utilisateur final | Laboratoires dentaires | |

| Cliniques dentaires | ||

| Hôpitaux et instituts académiques/d'enseignement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du gypse dentaire d'ici 2031 ?

Il devrait atteindre 0,47 milliard USD d'ici 2031, progressant à un CAGR de 8,2 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide ?

Le type IV, porté par les besoins de vérification des implants, devrait afficher un CAGR de 8,67 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La production CAD/CAM externalisée en Chine et l'adoption croissante de l'orthodontie en Inde et en Corée du Sud poussent la croissance régionale à un CAGR de 8,41 %.

L'impression 3D va-t-elle éliminer les moulages en gypse ?

Les modèles imprimés déplacent certains moulages d'étude, mais le gypse reste indispensable pour les travaux de matrices à haute résistance et la vérification des implants en raison de sa dureté supérieure et de son coût unitaire plus faible.

Dernière mise à jour de la page le: