Taille et parts du marché mondial du fil dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

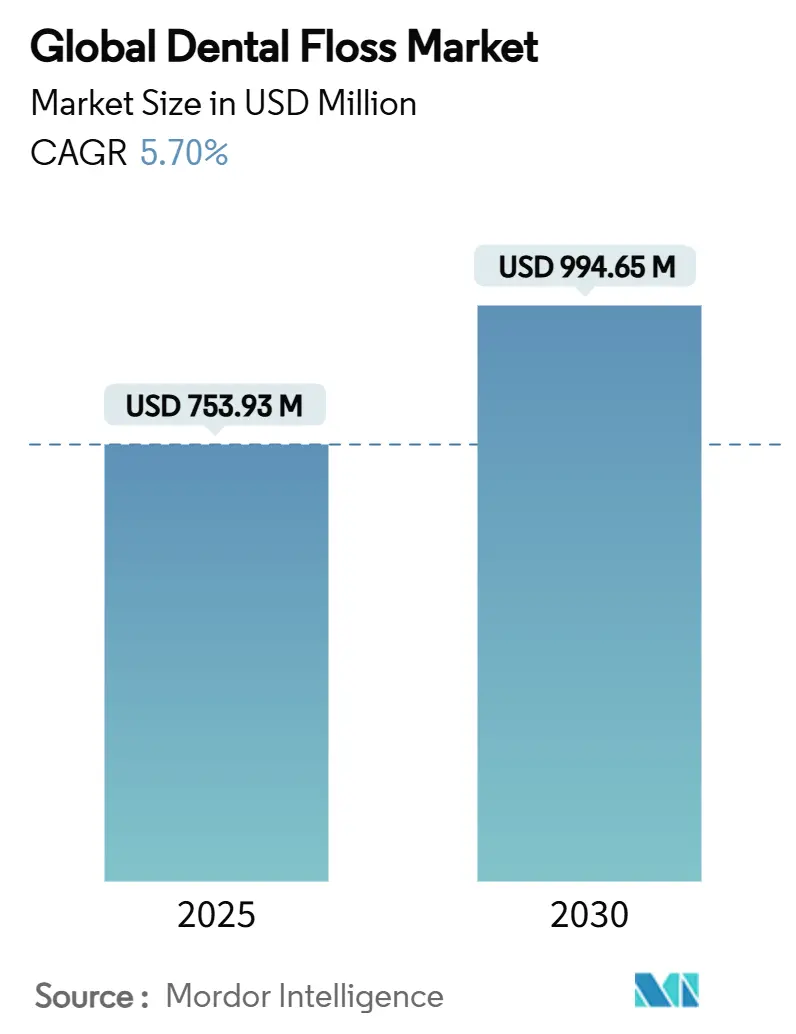

| Taille du Marché (2025) | 753.93 Millions de dollars américains |

| Taille du Marché (2030) | 994.65 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.70% CAGR |

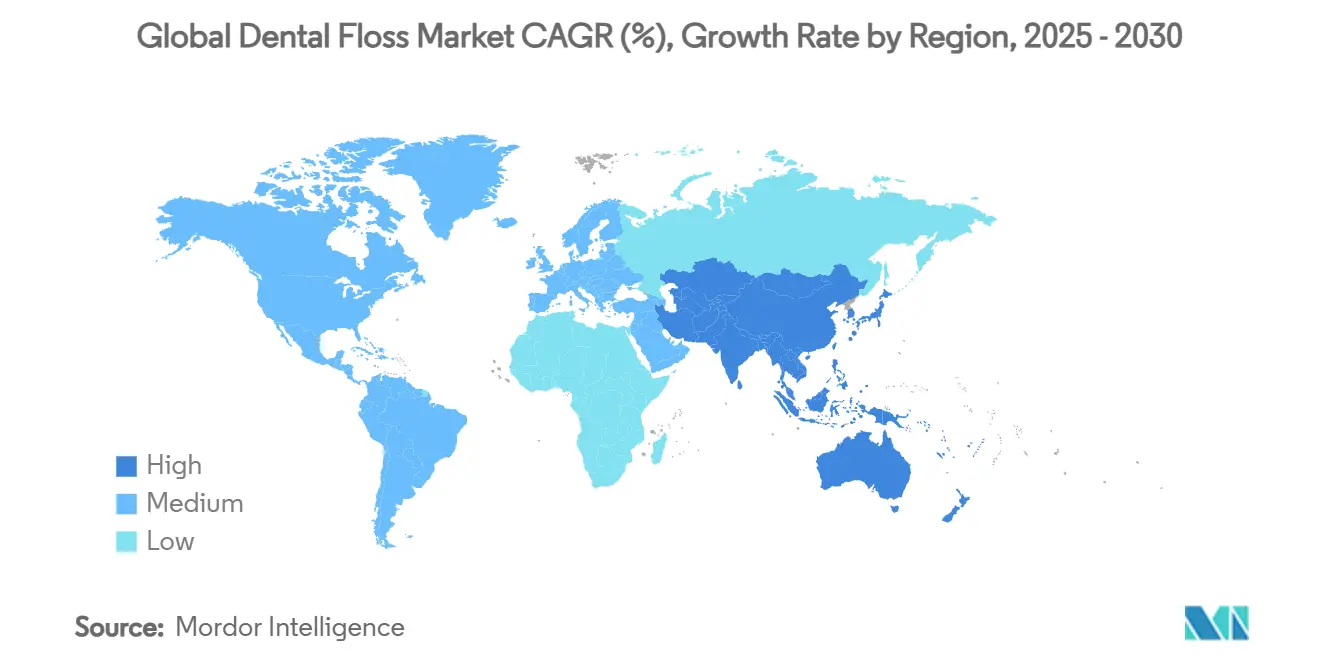

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du fil dentaire par Mordor Intelligence

Le marché du fil dentaire est évalué à 753,93 millions USD en 2025 et devrait atteindre 994,65 millions USD d'ici 2030, avec une expansion à un TCAC de 5,70 %. Cette croissance reflète une demande résiliente pour les produits de soins bucco-dentaires préventifs malgré le contrôle réglementaire et l'évolution des préférences des consommateurs vers des solutions durables. La prévalence croissante des maladies parodontales — affectant désormais plus d'un milliard de personnes — continue d'ancrer l'adoption des produits.[1]Sunstar, "Le fardeau mondial des maladies parodontales," sunstar.com Le fil ciré reste le format privilégié, mais des conceptions spécialisées telles que le super fil et les enfile-fil orthodontiques gagnent en popularité à mesure que les procédures orthodontiques augmentent. L'innovation en matière de matériaux s'accélère alors que les fabricants remplacent le PTFE par du PLA, de la soie et d'autres bioplastiques en réponse aux interdictions des substances PFAS dans certains États des États-Unis. Le comportement d'achat numérique transforme l'accès ; les plateformes en ligne représentent désormais le canal de distribution à la croissance la plus rapide, soutenu par des services d'abonnement et des promotions sur les réseaux sociaux. Sur le plan régional, le marché du fil dentaire bénéficie d'une demande stable en Amérique du Nord et d'une adoption rapide en Asie-Pacifique, où la hausse des revenus et les programmes de tourisme dentaire élargissent la sensibilisation à la prophylaxie.

Principaux enseignements du rapport

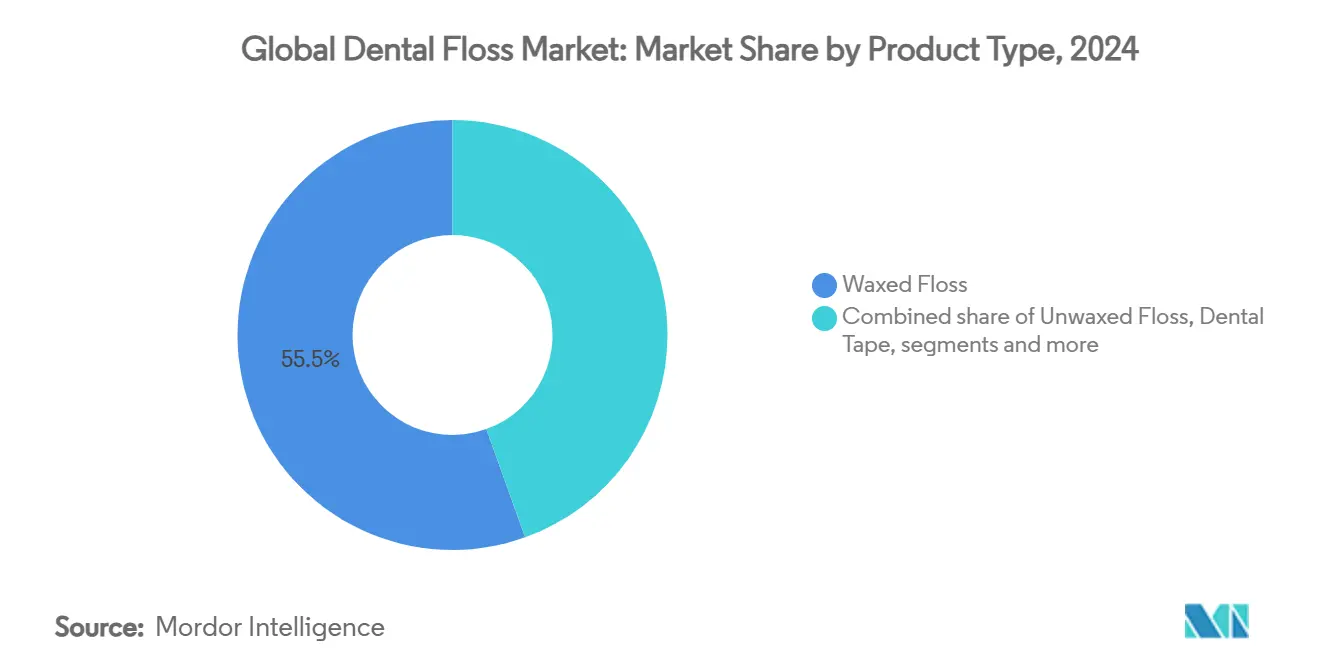

- Par type de produit, le fil ciré a dominé avec 55,48 % de la part de marché du fil dentaire en 2024, tandis que la catégorie « Autres » progresse à un TCAC de 7,18 % jusqu'en 2030.

- Par matériau, le nylon détenait 32,42 % de la taille du marché du fil dentaire en 2024, tandis que le PLA et les autres bioplastiques devraient se développer à un TCAC de 6,88 % entre 2025 et 2030.

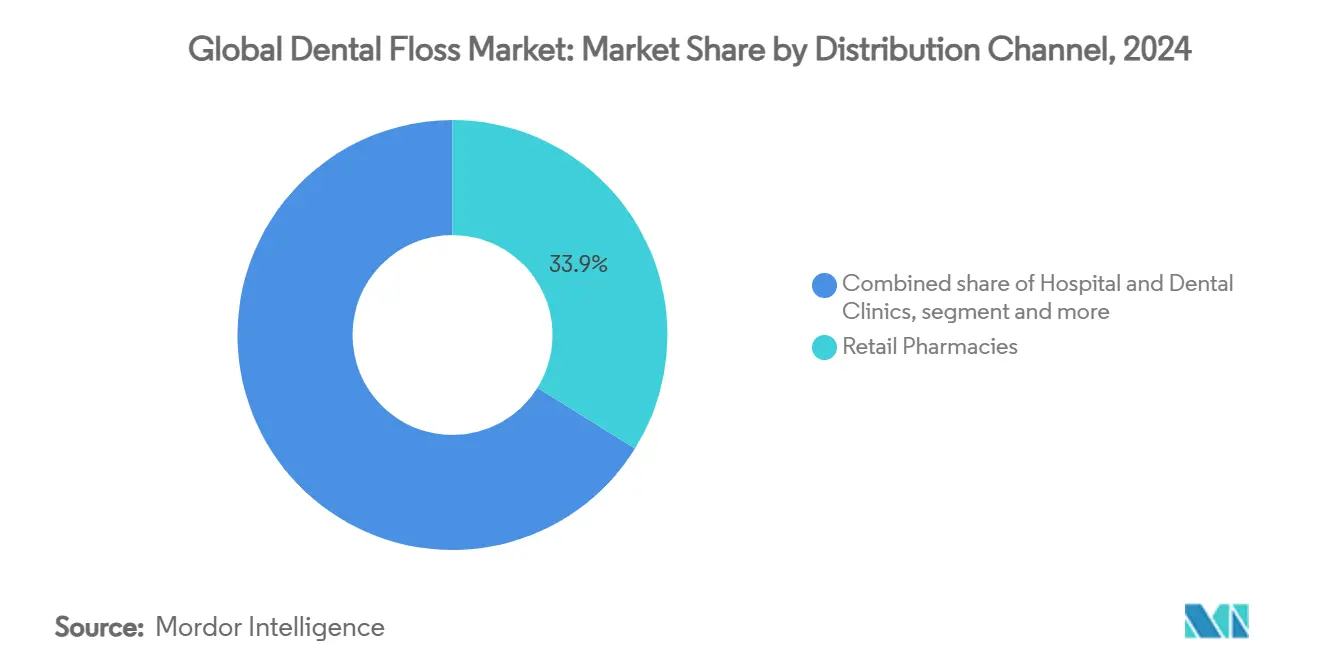

- Par canal de distribution, les pharmacies de détail représentaient 34,58 % du chiffre d'affaires en 2024 ; le commerce en ligne/e-commerce devrait afficher le TCAC le plus élevé à 7,32 % jusqu'en 2030.

- Par groupe d'âge, les adultes représentaient 54,74 % de la consommation en 2024, mais le segment pédiatrique devrait connaître la croissance la plus rapide avec un TCAC de 7,44 %.

- Par géographie, l'Amérique du Nord représentait 39,33 % du chiffre d'affaires en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 7,62 % jusqu'en 2030.

Tendances et perspectives du marché mondial du fil dentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante à l'hygiène bucco-dentaire | +1.2% | Mondial ; plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies parodontales et des caries | +1.5% | Mondial ; sévère en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des marques de soins bucco-dentaires en vente directe aux consommateurs | +0.8% | Amérique du Nord et Europe ; adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Saveurs innovantes et formats de fil dentaire écologiques | +0.7% | Amérique du Nord et Europe ; Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Politiques de remboursement des soins dentaires préventifs | +0.5% | Amérique du Nord et Europe ; en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du tourisme dentaire stimulant la demande de prophylaxie | +0.4% | Asie-Pacifique au cœur ; répercussions sur le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à l'hygiène bucco-dentaire

Soixante-quatorze pour cent des adultes américains suivent désormais des régimes complets d'hygiène bucco-dentaire incluant le nettoyage interdentaire, soulignant un changement culturel du traitement vers la prévention. Les marchés émergents reflètent cette tendance : le Plan stratégique national de santé bucco-dentaire de la Malaisie 2022-2030 s'appuie sur des données montrant que 94 % des adultes souffrent de problèmes gingivaux, catalysant des initiatives éducatives.[2]Administration du commerce international, "Perspectives du secteur de la santé en Malaisie," trade.gov Les récits de santé sur les réseaux sociaux ont repositionné l'utilisation du fil dentaire comme une pratique de style de vie liée au bien-être général et à l'apparence. Les jeunes consommateurs amplifient cet effet en partageant leurs routines en ligne, normalisant les achats de fil dentaire premium et d'accessoires. Les messages institutionnels des associations dentaires renforcent davantage l'utilisation quotidienne du fil dentaire, resserrant le lien entre les campagnes de santé publique et la demande au détail.

Prévalence croissante des maladies parodontales et des caries

La parodontite sévère touche 12,50 % de la population mondiale et devrait affecter 1,56 milliard de personnes d'ici 2050, accentuant l'urgence du nettoyage interdentaire. Dans les régions à faibles ressources, les changements alimentaires et le manque d'accès aux soins dentaires accélèrent l'incidence des maladies. Les cas mondiaux de troubles dentaires chez les jeunes adultes ont augmenté de 17,1 % entre 1990 et 2021, atteignant 643,3 millions. Les recherches médicales établissant un lien entre l'inflammation gingivale et des affections systémiques telles que le diabète incitent les cliniciens à prescrire l'utilisation quotidienne du fil dentaire, soutenant la demande fondamentale sur le marché du fil dentaire. Les gouvernements reconnaissent de plus en plus le fardeau économique des maladies bucco-dentaires, intégrant les recommandations sur le fil dentaire dans les programmes de santé nationaux.

Expansion du commerce électronique et des marques de soins bucco-dentaires en vente directe aux consommateurs

Les canaux de vente en ligne croissent à un TCAC de 7,32 %, le plus rapide parmi tous les points de vente. Les pionniers de la vente directe aux consommateurs démontrent leur envergure : une marque leader a généré 1,04 million USD de chiffre d'affaires en un seul mois en 2024, validant la rentabilité du canal. Les modèles d'abonnement assurent la régularité du réapprovisionnement et encouragent une utilisation habituelle, tandis que les publicités ciblées personnalisent la découverte des produits. Les plateformes numériques réduisent également les barrières à l'entrée pour les marques de niche écologiques, intensifiant la diversité concurrentielle. Le résultat est un marché du fil dentaire plus fragmenté mais plus dynamique qui récompense l'agilité et l'engagement communautaire.

Saveurs innovantes et formats de fil dentaire écologiques

La différenciation des produits repose désormais sur les références en matière de durabilité et l'attrait sensoriel. Les filaments de soie, de fibre de bambou et de PLA limitent l'exposition aux plastiques et se conforment aux interdictions des substances PFAS, attirant les consommateurs soucieux de l'environnement. La diversification des saveurs va au-delà de la menthe pour inclure la fraise, l'orange et la noix de coco, améliorant l'expérience utilisateur et l'observance. Les instituts de recherche ajoutent une dimension technologique ; un prototype de fil dentaire intelligent mesure le cortisol dans la salive, ouvrant des voies pour la surveillance de la santé en temps réel. Le pipeline d'innovation positionne le fil dentaire premium et multifonctionnel à la fois comme un outil de nettoyage et de diagnostic.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité de substituts (brossettes interdentaires, hydropulseurs) | -1.1% | Mondial ; plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées au fil dentaire à base de plastique | -0.6% | Amérique du Nord et Europe ; en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementation sur les fluoropolymères limitant l'approvisionnement en PTFE | -0.8% | Amérique du Nord en tête ; Europe en suivant | Court terme (≤ 2 ans) |

| Scepticisme quant à l'efficacité clinique du fil dentaire | -0.3% | Mondial ; plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de substituts (brossettes interdentaires, hydropulseurs)

Des essais cliniques montrent que les hydropulseurs éliminent la plaque jusqu'à 2 fois plus efficacement que le fil dentaire traditionnel, intensifiant la pression concurrentielle. Une étude randomisée de 2025 a confirmé des résultats supérieurs pour les dispositifs à jet d'eau dans la réduction des saignements gingivaux, en particulier pour les patients orthodontiques et les personnes âgées. La commodité renforce leur attrait ; la pulsation automatisée contourne la dextérité manuelle requise pour le fil dentaire. Certains professionnels dentaires recommandent désormais des brossettes ou des irrigateurs comme outils de première intention, détournant potentiellement une partie du marché du fil dentaire. Néanmoins, le coût, la portabilité et la jetabilité favorisent encore le fil dentaire traditionnel pour les utilisateurs quotidiens, contenant mais n'éliminant pas la menace.

Préoccupations environnementales liées au fil dentaire à base de plastique

La loi Amara du Minnesota a interdit le fil dentaire contenant des substances PFAS à compter du 1er janvier 2025, contraignant les fabricants nationaux à se tourner vers des matériaux plus sûrs. Le Colorado a adopté des mesures comparables en mai 2025, avec d'autres propositions d'États en cours d'examen. L'environnement législatif augmente les coûts de production et complique les chaînes d'approvisionnement alors que les entreprises reconvertissent leurs actifs et valident des filaments alternatifs. Les évaluations des associations de défense des consommateurs répertoriant les produits sans PFAS amplifient le contrôle public. Les marques qui ne parviennent pas à effectuer la transition font face à un risque de réputation et à une perte d'espace en rayon, freinant la croissance globale de la catégorie pendant la période d'ajustement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du fil ciré face au défi de l'innovation

Le fil ciré a capturé 55,48 % de la part de marché du fil dentaire en 2024, reflétant une familiarité répandue et les avantages de glissement fluide pour les utilisateurs ayant des contacts serrés. Le segment conserve un fort élan dans les pharmacies et les supermarchés où les marques établies maintiennent une présence prominente en rayon. Dans le même temps, le groupe « Autres » — couvrant le super fil, les enfile-fil et les cure-dents électriques — devrait se développer à un TCAC de 7,18 %. La taille du marché du fil dentaire pour ces produits spécialisés est soutenue par la hausse des traitements orthodontiques et des besoins cliniques spécifiques. Les fabricants répondent avec des constructions hybrides combinant des brins micro-texturés et des revêtements aromatisés qui améliorent la capture de la plaque sans sacrifier le confort. Des avancées technologiques telles que les capteurs intégrés laissent entrevoir de futures catégories de produits intégrant le diagnostic de santé bucco-dentaire, positionnant l'innovation comme le levier qui pourrait éroder la suprématie du fil ciré.

Les nouveaux formats revendiquent déjà une place dans l'esprit des premiers adoptants. Les entreprises de vente directe aux consommateurs introduisent des outils rechargeables compacts qui effectuent des mouvements alternatifs ou vibrent à des fréquences soniques, ciblant les utilisateurs ayant une dextérité limitée. Les professionnels dentaires recommandent de plus en plus du fil dentaire différencié pour les implants ou les bridges, élargissant l'adoption spécialisée. En conséquence, les variantes cirées doivent innover en matière de durabilité ou de fonctionnalité ajoutée pour préserver leur pertinence. Les extensions de gamme premium présentant des revêtements compostables et des saveurs naturelles illustrent comment les marques établies se repositionnent au sein du marché du fil dentaire en évolution.

Par matériau : le leadership du nylon menacé par des alternatives durables

Le nylon représentait 32,42 % de la taille du marché du fil dentaire en 2024 grâce à sa résistance éprouvée et ses faibles coûts unitaires. Les chaînes d'approvisionnement sont matures, permettant une production à grand volume pour la distribution mondiale. Cependant, les vents contraires réglementaires se sont intensifiés : le contrôle des fluoropolymères limite les revêtements PTFE souvent associés au nylon, augmentant les charges de conformité. Le PLA bioplastique et d'autres polymères d'origine végétale croissent à un TCAC de 6,88 %, signalant une tendance de substitution significative. La soie et les fibres de bambou, bien que plus faibles en volume, capitalisent sur le positionnement sans plastique et la biodégradabilité pour attirer les acheteurs soucieux de l'environnement.

Consumer Reports a mis en évidence plusieurs produits de fil dentaire en soie et en PLA qui répondent aux critères d'efficacité sans PFAS détectable, accélérant l'adoption par les détaillants. Les services d'abonnement mettent l'accent sur les emballages compostables pour renforcer les références environnementales. Pour maintenir leur part, les producteurs de nylon explorent des mélanges de bio-nylon et des revêtements sans solvant, équilibrant performance et arguments écologiques. La compétitivité à long terme dépend de la sécurisation d'un approvisionnement conforme aux exigences PFAS et de l'éducation des consommateurs sur la recyclabilité des matériaux émergents.

Par canal de distribution : la transformation numérique accélère la disruption des pharmacies

Les pharmacies de détail détenaient 34,58 % du chiffre d'affaires en 2024, bénéficiant de la consultation en magasin et de la disponibilité immédiate des produits. Cependant, les plateformes en ligne affichent le dynamisme le plus fort avec un TCAC de 7,32 %, reflétant une adoption plus large du commerce électronique et une demande de commodité. Le marché du fil dentaire présente désormais des lancements portés par des influenceurs synchronisés avec des événements sur les réseaux sociaux, propulsant des ruptures de stock rapides et des listes d'attente. Les modèles d'abonnement fidélisent les ventes répétées tout en offrant des fonctionnalités de personnalisation telles que des assortiments de saveurs variées et des rappels de réapprovisionnement.

Les détaillants traditionnels répondent en intégrant des services de click-and-collect et en élargissant les assortiments de marques distributeurs qui concurrencent les prix en ligne premium. Les supermarchés regroupent le fil dentaire avec des multipacks de dentifrice pour défendre la part d'achat impulsif. Les cliniques dentaires, bien que plus petites en volume absolu, exercent une influence disproportionnée par le biais de recommandations au fauteuil et de distributions d'échantillons après les procédures. Sur l'horizon de prévision, les stratégies omnicanales combinant la crédibilité du pharmacien avec la commodité numérique devraient définir les stratégies gagnantes sur le marché du fil dentaire.

Par groupe d'âge : la stabilité des adultes contraste avec l'accélération pédiatrique

Les adultes représentaient 54,74 % du volume mondial en 2024, soutenus par des habitudes d'achat routinières et une volonté de passer à des gammes premium. Les campagnes d'éducation soulignant les liens entre la santé gingivale et les maladies systémiques maintiennent l'engagement des adultes envers le nettoyage interdentaire quotidien. En revanche, le segment pédiatrique devrait progresser à un TCAC de 7,44 % alors que les écoles et les dentistes pédiatriques renforcent les habitudes précoces. L'innovation en matière de saveurs et les emballages adaptés aux enfants convertissent les intentions parentales en utilisation régulière.

La stratégie de Lion Corporation visant à porter l'adoption du fil dentaire de 38 % à 50 % de la population japonaise d'ici 2030 se concentre fortement sur la sensibilisation des jeunes, illustrant la valeur stratégique du segment. Les utilisateurs âgés créent des opportunités parallèles pour des aides ergonomiques et des revêtements plus doux qui s'adaptent à la sensibilité gingivale. À mesure que l'espérance de vie augmente, les besoins en soins bucco-dentaires gériatriques diversifieront davantage les portefeuilles de produits, soutenant la croissance multi-segments sur le marché du fil dentaire.

Analyse géographique

L'Amérique du Nord a dominé avec une part de chiffre d'affaires de 39,33 % en 2024, ancrée par une forte culture de la santé bucco-dentaire, une large couverture d'assurance et une infrastructure de vente au détail sophistiquée. Les restrictions PFAS au Minnesota et au Colorado augmentent les coûts de conformité mais poussent simultanément à des améliorations de produits qui alimentent la tarification premium. La base de consommateurs de la région démontre une disposition à payer pour des innovations durables, renforçant une tendance vers des lancements à haute marge. La publicité concurrentielle et les programmes de fidélité maintiennent des taux de remplacement stables même si la pénétration des hydropulseurs augmente.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,62 % jusqu'en 2030. La hausse des revenus disponibles, les grands bassins de patients non traités et les pôles florissants de tourisme dentaire propulsent la demande. Le marché des soins bucco-dentaires en Malaisie, estimé à 2,8 milliards USD d'ici 2027, illustre la dynamique régionale. La Chine et l'Inde offrent une échelle grâce à l'expansion des classes moyennes, tandis que la Corée du Sud et le Japon façonnent des niches premium avec des produits axés sur la technologie. Les initiatives de santé publique, telles que les campagnes nationales de dépistage des maladies gingivales, font du fil dentaire une mesure préventive accessible et rentable.

L'Europe maintient une part significative, distinguée par une réglementation environnementale stricte qui accélère l'adoption du fil dentaire biodégradable et des distributeurs rechargeables. Les détaillants privilégient la certification écolabel, entraînant un renouvellement rapide des rayons vers les gammes en soie et en PLA. L'Amérique du Sud et le Moyen-Orient et l'Afrique offrent des opportunités émergentes, bien que la croissance soit tempérée par la volatilité économique et une infrastructure de soins dentaires inégale. Néanmoins, la forte prévalence des maladies parodontales signale une demande latente, positionnant ces régions comme des contributeurs à long terme à l'expansion du marché du fil dentaire.[3]SSRN, "Variations régionales dans le fardeau parodontal," ssrn.com

Paysage concurrentiel

Le marché du fil dentaire reste modérément fragmenté. Procter & Gamble, Johnson & Johnson et Colgate-Palmolive commandent une portée mondiale et exploitent l'équité de marque inter-catégories pour maintenir une présence en tête de rayon. En 2024, Procter & Gamble a alloué des fonds de R&D supplémentaires aux innovations premium en soins bucco-dentaires, citant le fil dentaire comme une catégorie prioritaire. Johnson & Johnson accélère les programmes de transparence des ingrédients pour s'aligner sur les mandats sans PFAS, tandis que Colgate-Palmolive regroupe le fil dentaire avec des écosystèmes de brosses à dents intelligentes pour augmenter les valeurs moyennes des transactions.

Les marques challengers telles que Cocolab, The Humble Co. et Seek Bamboo capitalisent sur les canaux de vente directe aux consommateurs et les récits de durabilité pour attirer des acheteurs plus jeunes et soucieux de l'environnement. La refonte de marque de Cocolab en 2024 a élargi les assortiments de saveurs et introduit un abonnement de recharge qui a réduit le plastique de 80 %. Les entrants technologiques intensifient la pression concurrentielle : le Proclaim Custom-Jet Oral Health System est entré dans plus de 700 cabinets dentaires en 2024, brouillant les frontières entre équipement professionnel et usage domestique.

Les fusions et acquisitions restent un levier stratégique. Les grands acteurs établis évaluent des acquisitions complémentaires pour accéder aux technologies bioplastiques brevetées et aux capacités d'analyse de la vente directe aux consommateurs. Les partenariats avec les réseaux de cabinets dentaires facilitent les recommandations cliniques qui influencent le choix des consommateurs au point de soins. Les dépenses marketing se déplacent de plus en plus vers le commerce social et les collaborations avec des micro-influenceurs, reflétant l'évolution des habitudes de consommation des médias.

Leaders mondiaux de l'industrie du fil dentaire

Procter & Gamble

Colgate-Palmolive Company

Prestige Consumer Healthcare, Inc.

Johnson & Johnson Services, Inc

Perrigo Company plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Des chercheurs de l'Université Tufts ont dévoilé un fil dentaire intelligent qui détecte le cortisol dans la salive pour la surveillance du stress, utilisant des polymères à empreinte moléculaire électropolymérisés avec une connectivité smartphone.

- Mai 2025 : Le Colorado a étendu son interdiction des substances PFAS pour inclure le fil dentaire, les produits menstruels et les produits de cuisine, intensifiant les exigences de conformité.

- Janvier 2025 : Le Minnesota a promulgué une interdiction totale des substances PFAS sur le fil dentaire en vertu de la loi Amara, premier État américain à mettre en œuvre de telles restrictions.

- Avril 2024 : Le Slate Electric Flosser a été lancé, avec 12 000 vibrations soniques par minute et des accessoires orthodontiques pour les utilisateurs ayant des difficultés de dextérité.

Périmètre du rapport sur le marché mondial du fil dentaire

Le fil dentaire est un cordon de filaments fins utilisé pour éliminer les résidus alimentaires et la plaque dentaire entre les dents dans les zones inaccessibles à une brosse à dents. Le marché du fil dentaire est segmenté par produit (fil ciré, fil non ciré et autres produits), canal de vente (pharmacies de détail, pharmacies hospitalières et en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Fil ciré |

| Fil non ciré |

| Ruban dentaire |

| Super fil et enfile-fil orthodontiques |

| Autres |

| Nylon |

| PTFE (Téflon) |

| Soie |

| UHMWPE |

| PLA et autres bioplastiques |

| Pharmacies de détail |

| Hôpitaux et cliniques dentaires |

| Supermarchés/hypermarchés |

| En ligne/commerce électronique |

| Autres |

| Adultes |

| Pédiatrie |

| Gériatrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Fil ciré | |

| Fil non ciré | ||

| Ruban dentaire | ||

| Super fil et enfile-fil orthodontiques | ||

| Autres | ||

| Par matériau | Nylon | |

| PTFE (Téflon) | ||

| Soie | ||

| UHMWPE | ||

| PLA et autres bioplastiques | ||

| Par canal de distribution | Pharmacies de détail | |

| Hôpitaux et cliniques dentaires | ||

| Supermarchés/hypermarchés | ||

| En ligne/commerce électronique | ||

| Autres | ||

| Par groupe d'âge | Adultes | |

| Pédiatrie | ||

| Gériatrie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché du fil dentaire ?

Le marché du fil dentaire est évalué à 753,93 millions USD en 2025 et devrait atteindre 994,65 millions USD d'ici 2030 à un TCAC de 5,70 %.

Quel type de produit domine le marché du fil dentaire ?

Le fil ciré domine avec une part de 55,48 % en 2024, bien que les produits spécialisés se développent plus rapidement à un TCAC de 7,18 %.

Pourquoi les interdictions des substances PFAS sont-elles importantes pour les fabricants de fil dentaire ?

Les interdictions des substances PFAS au niveau des États au Minnesota et au Colorado exigent une reformulation s'éloignant du fil dentaire revêtu de PTFE, augmentant les coûts de R&D et de conformité.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC attendu de 7,62 % jusqu'en 2030 en raison de la hausse des revenus et du développement du tourisme dentaire.

Quel est l'impact du commerce électronique sur les canaux de vente ?

Les plateformes en ligne sont le canal à la croissance la plus rapide, enregistrant un TCAC de 7,32 % alors que les modèles d'abonnement et le commerce social modifient les comportements d'achat.

Dernière mise à jour de la page le: