Taille et part du marché de l'impression 3D dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 8.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.92% CAGR |

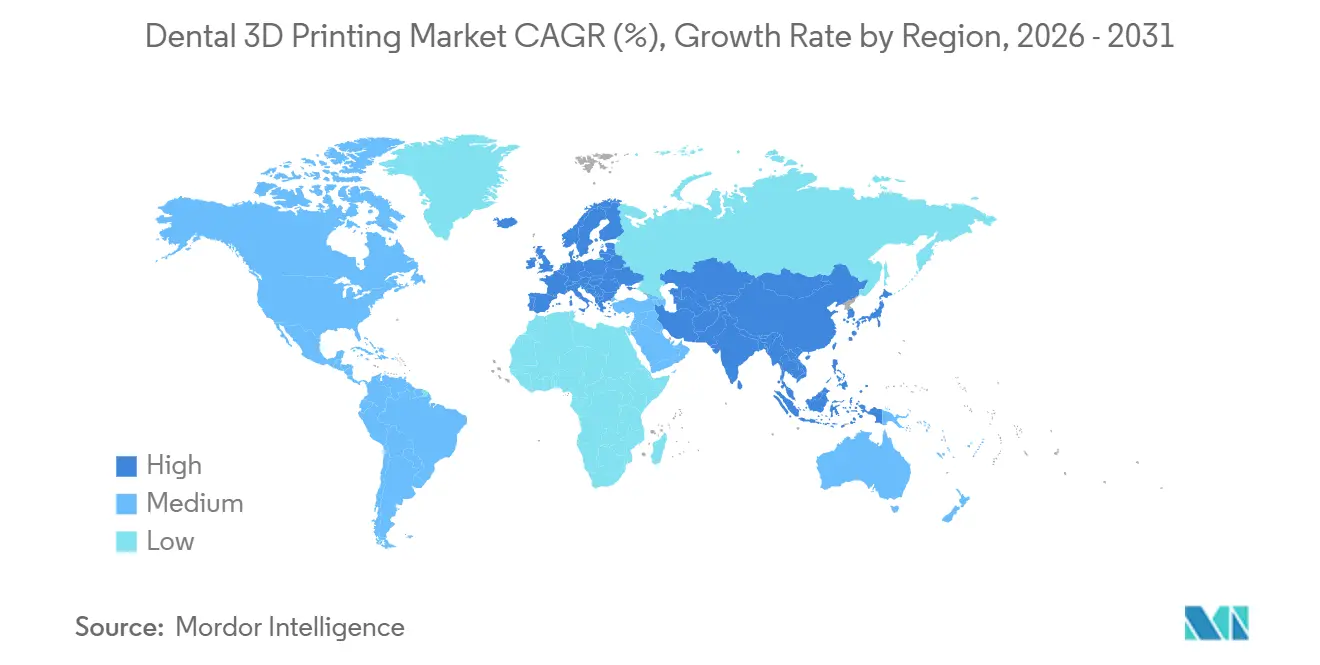

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

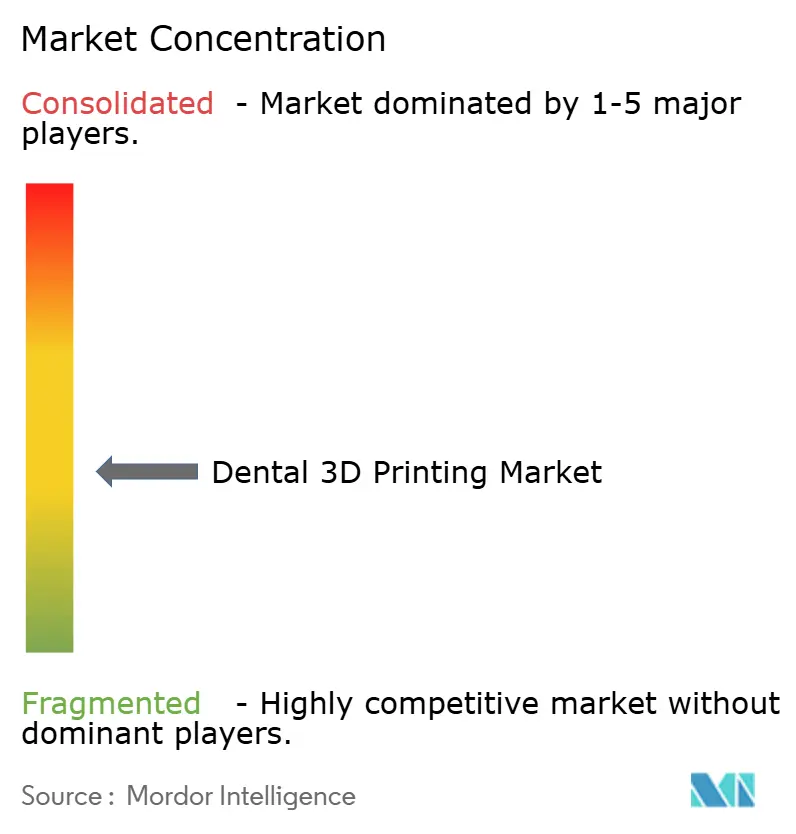

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D dentaire par Mordor Intelligence

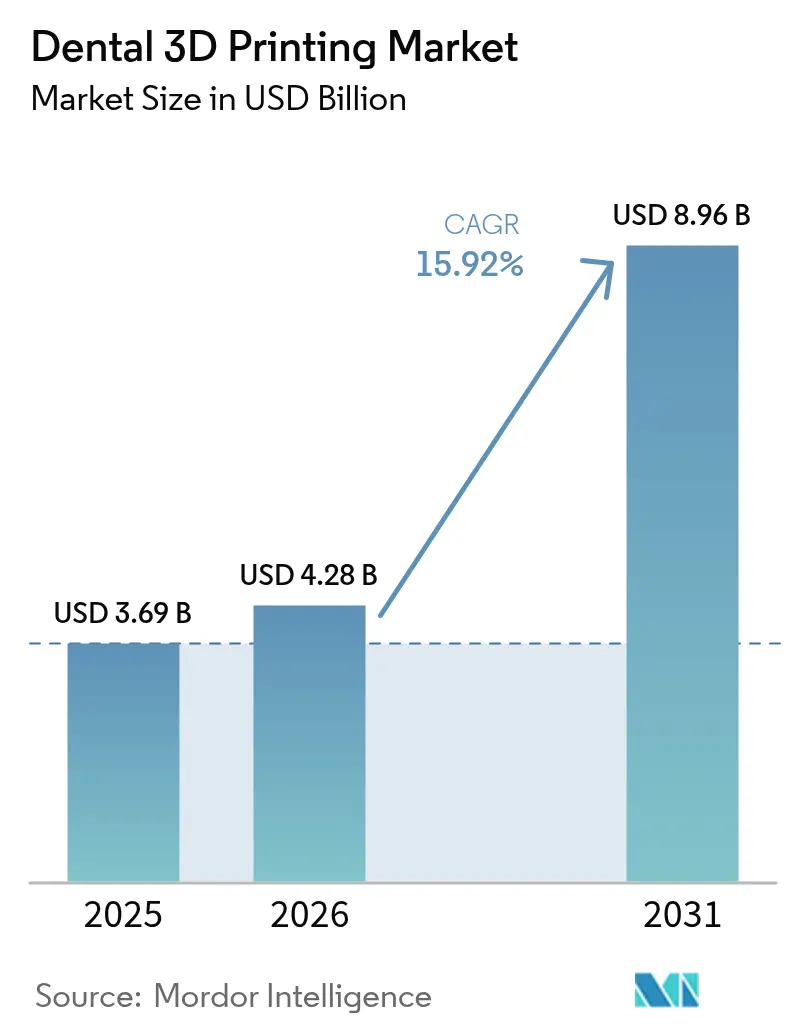

La taille du marché de l'impression 3D dentaire devrait passer de 3,69 milliards USD en 2025 à 4,28 milliards USD en 2026 et atteindre 8,96 milliards USD d'ici 2031, à un TCAC de 15,92 % sur la période 2026-2031.

La production accélérée au fauteuil, la baisse des coûts des résines et un éventail élargi de matériaux de classe II homologués par la FDA convergent pour stimuler l'adoption dans les laboratoires et les cliniques. Les flux de travail en une seule séance, qui associent les scanners intra-oraux aux imprimantes à traitement numérique de la lumière (DLP), réduisent la livraison des couronnes unitaires de 2 semaines à environ 90 minutes, créant une valeur ajoutée en termes d'expérience patient que les cabinets peuvent monétiser. Les bureaux de services se développent rapidement, car l'externalisation réduit le risque en capital pour les petits cabinets et permet d'accéder à des armatures métalliques que les systèmes de bureau ne peuvent pas fabriquer. Sur le plan régional, l'Amérique du Nord représente toujours le chiffre d'affaires le plus élevé, mais l'Asie-Pacifique donne le rythme de croissance, le plan d'action chinois en matière de santé bucco-dentaire et le vieillissement de la population japonaise stimulant la demande en soins restaurateurs.

Principaux enseignements du rapport

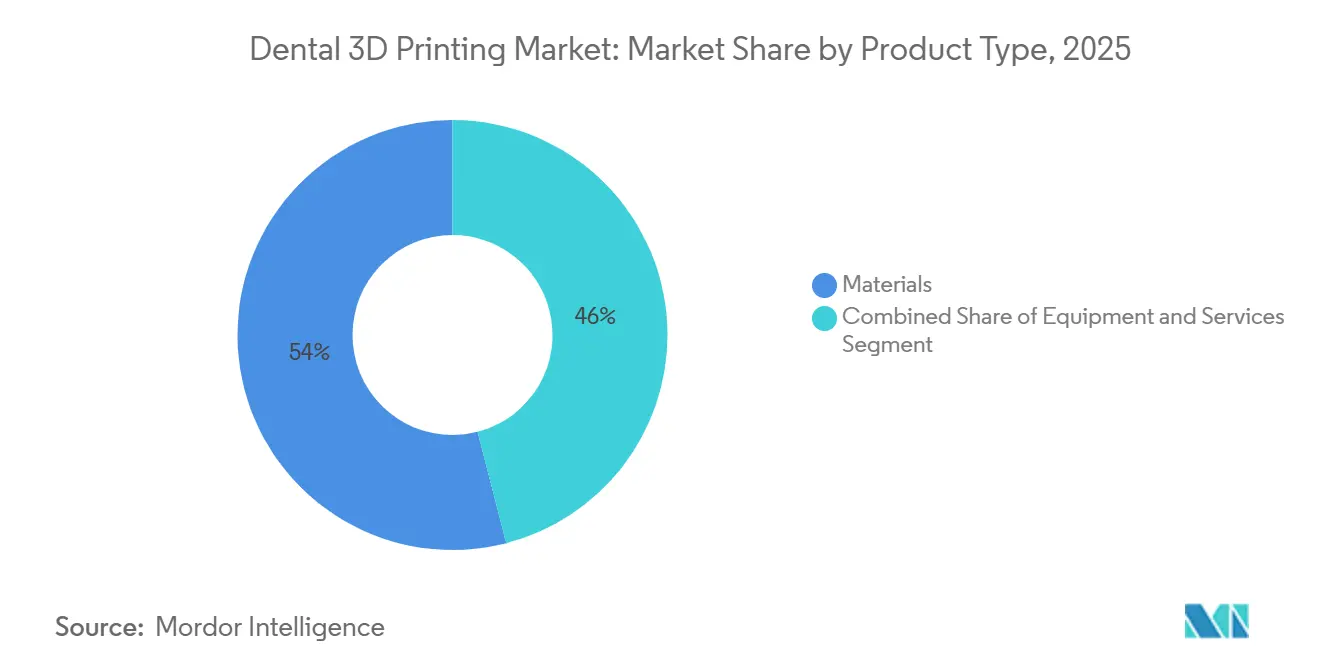

- Par type de produit, les matériaux ont représenté 54,02 % du chiffre d'affaires 2025, tandis que les services progressent à un TCAC de 16,61 % jusqu'en 2031.

- Par technologie d'impression, la stéréolithographie a représenté 34,27 % du volume 2025, et le traitement numérique de la lumière devrait croître à un TCAC de 17,65 % jusqu'en 2031.

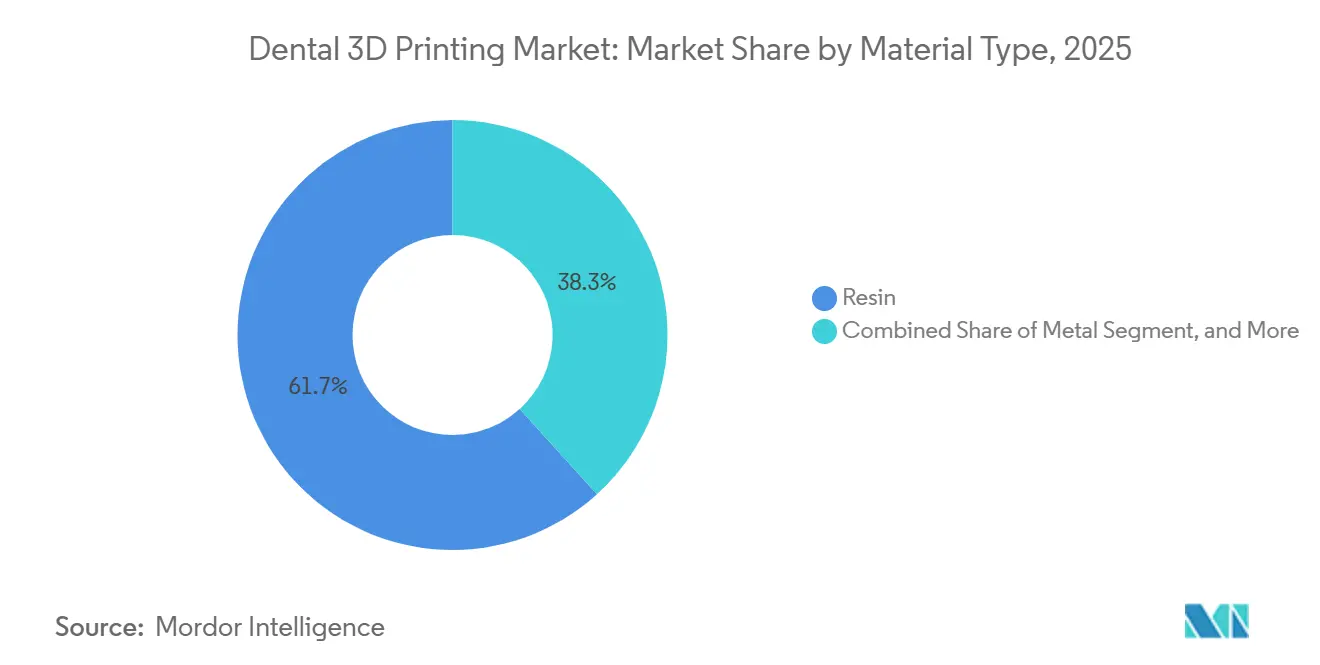

- Par matériau, les résines ont capté 61,72 % du chiffre d'affaires 2025, et les poudres métalliques progressent à un TCAC de 19,23 % sur la période 2026-2031.

- Par application, la prothèse dentaire a représenté 41,08 % du chiffre d'affaires 2025, tandis que l'orthodontie devrait se développer à un TCAC de 18,79 % jusqu'en 2031.

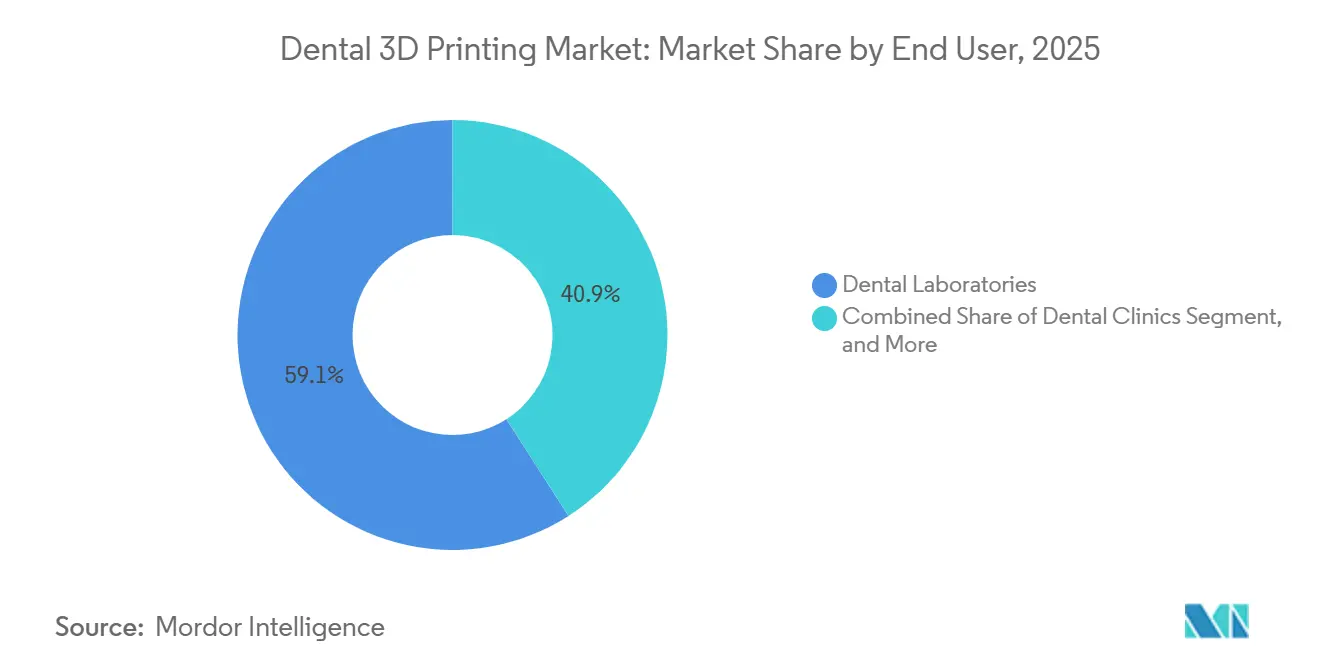

- Par utilisateur final, les laboratoires dentaires ont représenté 59,08 % du chiffre d'affaires 2025, mais les cliniques devraient afficher un TCAC de 20,03 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 37,18 % du chiffre d'affaires 2025 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 18,51 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'impression 3D dentaire*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en dentisterie esthétique et restaurations à visée esthétique | +3.2% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des aligneurs transparents et des prothèses personnalisées | +2.8% | Amérique du Nord et Asie-Pacifique ; Moyen-Orient et Amérique latine émergents | Court terme (≤ 2 ans) |

| Réduction des coûts et amélioration de la précision des imprimantes 3D dentaires | +2.5% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration des scanners intra-oraux au fauteuil permettant des restaurations en une seule séance | +2.1% | Amérique du Nord, Europe, accélération au Japon, en Corée du Sud, en Australie | Court terme (≤ 2 ans) |

| Demande en résines bio-résorbables respectueuses de l'environnement | +1.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Incidence croissante des caries dentaires et de l'édentulisme | +2.6% | Mondial, croissance la plus forte en Asie du Sud-Est et dans le Pacifique occidental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en dentisterie esthétique et restaurations à visée esthétique

Les procédures esthétiques sont passées du statut de luxe à celui d'attente, notamment chez les millennials et la génération Z, qui associent la réussite professionnelle à l'esthétique du sourire. Les résines DLP sont désormais livrées avec des bibliothèques Vita de 16 teintes et une translucidité réglable, permettant aux laboratoires de reproduire les halos dentinaires en une seule impression tout en réduisant considérablement le travail de finition.[1]Divers auteurs, « Précision des modèles dentaires imprimés en 3D », MDPI Prosthesis, mdpi.com Un bridge antérieur de quatre unités coûte entre 8 et 12 USD en résine et 90 minutes de temps machine, contre 40 à 60 USD pour des blocs de zircone et 4 heures de fraisage. L'exposition sur les réseaux sociaux, illustrée par 2,1 millions de publications #facettes en 2025, continue de stimuler la demande au fauteuil. La norme ISO 20795-1 couvre désormais explicitement les polymères de prothèses additives, facilitant les voies réglementaires pour les nouveaux matériaux esthétiques. Les cabinets qui proposent des facettes en une seule séance signalent des taux d'acceptation des cas 15 à 20 % plus élevés que leurs homologues qui s'appuient encore sur la porcelaine réalisée en laboratoire.

Adoption croissante des aligneurs transparents et des prothèses personnalisées

Le traitement par aligneurs transparents a dépassé 15 millions de cas en 2025, chacun nécessitant 20 à 40 modèles de mise en place imprimés. La personnalisation de masse se répand également aux prothèses partielles, où la modélisation par éléments finis adapte les forces de crochet et réduit l'usure de l'émail. L'élasticité des prix stimule l'adoption sur les marchés émergents : les cliniques indiennes vendent une prothèse imprimée flexible pour 80 à 120 USD, soit 35 % moins cher que l'acrylique. Le guide de point de soins de la FDA de 2024 permet aux orthodontistes d'imprimer des gouttières de contention sur place, réduisant le délai de livraison de 10 jours à la même journée.[2]Agence américaine des produits alimentaires et médicamenteux, « Considérations techniques pour les dispositifs médicaux fabriqués par fabrication additive », fda.gov Les couronnes sur implants avec des profils d'émergence spécifiques au patient présentent une inflammation tissulaire inférieure de 18 à 22 %, soulignant l'avantage clinique de la fabrication additive.

Réduction des coûts et amélioration de la précision des imprimantes 3D dentaires

Les unités DLP de bureau coûtant moins de 4 000 USD atteignent désormais une résolution XY de 35 microns et des couches de 50 microns. Les moteurs lumineux à LED issus de l'électronique grand public alimentent la baisse des coûts. Une étude de 2025 a révélé une déviation apicale de 0,87 mm avec les guides imprimés contre 1,12 mm avec le PMMA fraisé, réduisant le risque de lésion nerveuse de 22 %. Les prix des résines ont été divisés par deux, passant à 90-120 USD par litre entre 2023 et 2026, tandis que les stations de lavage automatisées récupèrent 85 à 90 % de l'isopropanol. Le cobalt-chrome fritté par laser sélectif offre désormais une tolérance de ±25 microns, éliminant la soudure au fauteuil et réduisant le temps de travail par cas de 45 minutes.

Intégration des scanners intra-oraux au fauteuil permettant des restaurations en une seule séance

Primescan Connect et TRIOS 5 exportent des fichiers STL directement vers les imprimantes via des liens cloud chiffrés, réduisant les cycles de couronne à moins de 2 heures. L'intelligence artificielle détecte les contre-dépouilles et ajoute des supports, réduisant l'intervention du technicien à une brève vérification finale. Les assureurs allemands ont commencé à rembourser les couronnes en une seule séance en 2025, à condition que la résistance à la flexion dépasse 100 MPa. Un essai de 24 mois a rapporté un taux de survie de 96,2 % pour les couronnes composites imprimées, comparable à la céramique fraisée mais à un tiers du coût des matériaux. L'élimination des empreintes physiques libère 18 à 25 minutes de temps de personnel par cas, ajoutant deux rendez-vous supplémentaires par jour pour un praticien exerçant seul.

Analyse de l'impact des freins du marché de l'impression 3D dentaire*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital élevé et maintenance | −1.8% | Inde, Asie du Sud-Est, Amérique latine, Afrique | Court terme (≤ 2 ans) |

| Variabilité réglementaire pour la certification des matériaux | −1.2% | UE, Chine, marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la propriété intellectuelle concernant les données/fichiers de scan intra-oral | −0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie de techniciens dentaires numériques qualifiés | −1.1% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé et maintenance

Une installation complète au fauteuil coûte entre 35 000 et 50 000 USD et comprend un scanner, une imprimante, une unité de post-polymérisation, une station de lavage et des licences CAO. Les consommables représentent 1 800 à 2 500 USD par an, et les remplacements de cuves à résine et d'écrans LCD alourdissent les dépenses. Les options de crédit-bail restent rares sur les marchés sensibles aux prix où les coûts du crédit sont élevés ; les fluctuations des taux de change font augmenter les contrats de crédit-bail libellés en USD jusqu'à 25 % en monnaie locale. Le retour sur investissement s'étend au-delà de 2 ans pour les cabinets traitant moins de 40 cas par mois. L'élimination des déchets de résine, classés comme dangereux dans l'UE, coûte entre 150 et 200 EUR par trimestre, ce qui érode davantage les marges.

Variabilité réglementaire pour la certification des matériaux

L'autorisation prend 6 à 9 mois dans le cadre de la voie de prédécesseur de la FDA, mais 18 à 24 mois dans l'UE, où le RDM exige des rapports complets d'évaluation clinique. La NMPA chinoise a reclassé les résines dentaires à long terme en classe III en 2024, les alignant sur les dispositifs implantaires et retardant l'entrée sur le marché d'un an. La PMDA japonaise exige des tests de cytotoxicité sur des spécimens vieux de cinq ans, tandis que l'ANVISA brésilienne accepte des données de stabilité en temps réel, obligeant les fournisseurs à effectuer des cycles de tests redondants. Les formulateurs de taille modeste, dépourvus de personnel réglementaire, cèdent des parts de marché aux fabricants d'équipements d'origine qui amortissent les coûts de conformité sur des portefeuilles plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'impression 3D dentaire

Par type de produit :

les services dépassent les équipements sur la vague de l'externalisationLes services émergent comme le segment à la croissance la plus rapide du marché de l'impression 3D dentaire, progressant à un TCAC de 16,61 % alors que les cabinets privilégient les honoraires par cas aux achats en capital. Les matériaux ont néanmoins généré 54,02 % du chiffre d'affaires 2025, car chaque couronne imprimée ou modèle d'aligneur consomme de la résine, du solvant et des plateaux de construction. La demande en équipements reste soutenue dans les grands laboratoires, mais le modèle d'externalisation permet aux cabinets individuels d'accéder au frittage laser sélectif du titane sans dépenser 200 000 USD en matériel. Ce pivot s'inscrit dans les tendances plus larges du secteur de la santé vers des opérations à faible intensité d'actifs. Les opérateurs de bureaux de services tirent parti des économies d'échelle, achetant la résine à des prix de gros et faisant fonctionner des parcs multi-imprimantes la nuit pour maintenir un taux d'utilisation supérieur à 80 %. Ce changement stimule également les abonnements aux logiciels pour les portails de conception en nuage qui relient directement les dentistes aux imprimantes hors site, réduisant les frictions administratives. Les nuances réglementaires façonnent l'adoption ; les règles d'enregistrement des établissements au Japon poussent les cliniques vers des centres de services externes, tandis que l'exemption de point de soins de la FDA aux États-Unis incite certains cabinets à revenir aux flux de travail en autonomie, créant une carte d'adoption hétérogène.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'impression :

le DLP progresse grâce à la résolution et à la vitesseLa stéréolithographie a représenté 34,27 % du volume mondial en 2025, grâce à son avance précoce et à un large catalogue de résines. Le traitement numérique de la lumière enregistrera cependant un TCAC de 17,65 % alors que les cliniques apprécient sa polymérisation de couche en 5 secondes et sa résolution inférieure à 50 microns, qui minimise le polissage de finition. Les cadences de construction du DLP de 30 à 40 mm par heure le rendent indispensable pour les lots de modèles d'aligneurs de nuit, où les laboratoires produisent jusqu'à 1 000 arcades. Le PolyJet reste un créneau haut de gamme, apprécié pour les prothèses multi-matériaux, mais limité par des buses à 400 USD par litre et des déchets importants de matériaux de support. La modélisation par dépôt de matière fondue persiste dans les modèles orthodontiques, mais sa part de marché dans l'impression 3D dentaire se réduit à mesure que les prix des unités DLP convergent vers 3 000 à 4 000 USD. Les protocoles ISO favorisent les propriétés mécaniques des résines, ce qui accentue la pression sur la modélisation par dépôt de matière fondue.

Par type de matériau :

l'impression métallique s'accélère sous l'effet de la demande en implantsLes résines ont représenté 61,72 % du chiffre d'affaires 2025 et continueront de dominer les volumes unitaires, car chaque couronne provisoire, gouttière de protection nocturne ou modèle d'aligneur commence par un photopolymère. Les poudres métalliques sont cependant prévues pour un TCAC de 19,23 % alors que les armatures d'implants en titane et les bases de prothèses partielles amovibles en cobalt-chrome passent de la coulée à la fabrication additive. Le titane fritté par laser sélectif élimine les corrections de soudure, réduisant le temps au fauteuil de 30 à 45 minutes et améliorant la précision clinique. Les additifs céramiques restent un créneau en raison des problèmes de retrait et des coûts d'équipement à six chiffres, mais les résines hybrides renforcées aux nanoparticules défient désormais la zircone en résistance à la flexion. Par ailleurs, les résines biosourcées dérivées du soja ou de l'huile de ricin se négocient à des prix légèrement supérieurs en Scandinavie, conformément aux étiquettes d'empreinte carbone en vigueur depuis 2025.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application :

l'orthodontie progresse rapidement grâce aux aligneurs transparentsLa prothèse dentaire a représenté 41,08 % du chiffre d'affaires 2025, englobant les couronnes, les bridges et les prothèses. L'orthodontie enregistrera cependant un TCAC de 18,79 %, portée par la croissance des aligneurs transparents et des plateaux de collage indirect imprimés en 3D qui réduisent le temps de pose des brackets à dix minutes. Les guides chirurgicaux, bien que moins importants en valeur, sous-tendent des cas d'implants à forte valeur ajoutée, où un guide à 200 USD peut prévenir une réclamation pour faute professionnelle de 50 000 USD. Les piliers d'implants spécifiques au patient réduisent la perte osseuse et se négocient à des prix supérieurs aux composants standards. Chaque application comporte des obstacles réglementaires distincts : les orthodontistes aux États-Unis impriment des gouttières de contention dans le cadre des règles d'exercice de la dentisterie, tandis que les dispositifs prothétiques nécessitent souvent une production en laboratoire et des voies 510(k), ce qui façonne la structure du marché.

Par utilisateur final :

les cliniques progressent grâce à l'économie du fauteuilLes laboratoires dentaires ont représenté 59,08 % du chiffre d'affaires 2025, grâce à l'impression par lots centralisée qui maintient les coûts unitaires bas. Les cliniques affichent cependant un TCAC de 20,03 % alors que les imprimantes de bureau à moins de 5 000 USD permettent des couronnes en une seule séance que les patients apprécient. Les grandes organisations de services dentaires construisent désormais des pôles d'impression régionaux desservant plus de 20 cabinets, capturant les marges des laboratoires tout en maintenant la rapidité d'exécution. Les centres académiques, bien que modestes en chiffre d'affaires, ancrent l'innovation en raccourcissant les courbes d'apprentissage de la CAO grâce à des programmes assistés par intelligence artificielle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Marché de l'impression 3D dentaire en Amérique du Nord et au Mexique

L'Amérique du Nord a contribué à hauteur de 37,18 % des revenus mondiaux en 2025, soutenue par un taux de pénétration des scanners intra-oraux de 68 % et des codes de facturation CDT qui remboursent les restaurations imprimées et fraisées à parité. Quatorze nouvelles résines dentaires ont obtenu l'autorisation de la FDA en 2025 seulement, réduisant les cycles d'approbation à huit mois et élargissant le choix des matériaux. L'expansion de l'assurance publique au Canada en 2024 accroît la demande de prothèses amovibles économiques à des fins de restauration. La relocalisation de proximité voit des laboratoires américains ouvrir des installations au Mexique pour bénéficier d'une main-d'œuvre en CAO à 12-18 USD/heure tout en maintenant un délai d'exécution de 24 heures. L'intensité concurrentielle est élevée, comprimant les marges brutes sur les résines à 40 %.

Marché de l'impression 3D dentaire en Europe

L'Europe affiche une croissance robuste malgré les frictions liées au RDM, les règles standardisées couvrant désormais 27 marchés. Le NHS en Angleterre a expérimenté trois centres d'impression centralisés qui ont réduit les délais d'attente pour les prothèses dentaires de 14 à 5 jours. L'Europe du Sud devrait rattraper son retard d'ici 2025, avec des subventions couvrant la moitié des coûts d'équipement pour les cabinets situés dans des zones sous-desservies. Les groupes de travail ISO prévoient la finalisation des normes relatives aux polymères pour prothèses dentaires d'ici 2027, ce qui devrait encore simplifier les déploiements à l'échelle continentale.

Marché de l'impression 3D dentaire en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévisionnel de 18,51 %. Le plan d'action chinois pour la santé bucco-dentaire vise une couverture du traitement des caries à 80 % d'ici 2030, et les fabricants d'équipements d'origine nationale pratiquent des prix inférieurs de 30 à 40 % à ceux de leurs concurrents occidentaux. Les seniors édentés du Japon stimulent la demande de prothèses implanto-portées, où l'impression métallique réduit de moitié les coûts des armatures. Les chaînes de cliniques corporatives indiennes centralisent leurs laboratoires pour desservir 50 à 100 cabinets chacune, en tirant parti des prestations prothétiques d'Ayushman Bharat. La diversité réglementaire persiste ; les États de l'ASEAN exigent encore dix autorisations distinctes, allongeant les lancements d'un an.

Marché de l'impression 3D dentaire au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud offrent un potentiel de croissance émergent. Les pays du GCC financent des laboratoires numériques de pointe pour attirer les touristes dentaires. Le Brésil protège son industrie locale par des droits de douane à l'importation de 18 %, mais bénéficie d'un allègement des coûts grâce à la production nationale de résines. Les cliniques privées sud-africaines investissent dans des imprimantes pour des procédures cosmétiques à forte marge, mais les établissements publics ruraux accusent un retard. Les pénuries de main-d'œuvre — moins de 500 techniciens formés à la CAO dans toute l'Afrique subsaharienne — limitent les capacités même lorsque le matériel est disponible.

Paysage concurrentiel

La concentration du marché est modérée. La plateforme d'aligneurs transparents intégrée verticalement d'Align réduit les coûts par modèle de 20 % par rapport aux laboratoires tiers. La politique de matériaux ouverts de Formlabs a attiré 30 résines tierces, la différenciant des systèmes fermés. Stratasys a redoublé d'efforts sur le jet multi-matériaux après l'acquisition de Desktop Metal, déposant 14 brevets dentaires en 2025 ciblant la fabrication de prothèses en une seule passe.

SprintRay a capté 12 à 15 % de l'impression de modèles orthodontiques en Amérique du Nord en proposant des unités de bureau à moins de 5 000 USD. 3D Systems a tiré parti de ses 18 résines homologuées par la FDA pour maintenir son avantage de premier entrant sur les marchés réglementés. Des perturbateurs régionaux tels qu'UnionTech et Shining 3D dominent la Chine en s'alignant sur les protocoles de remboursement locaux et de la NMPA. La dynamique des fusions-acquisitions devrait se poursuivre ; des fonds de capital-investissement regroupent des distributeurs et des formulateurs de matériaux de niche pour atteindre une taille critique avant des sorties en introduction en bourse anticipées. Les feuilles de route technologiques convergent vers des logiciels en boucle fermée qui automatisent le traitement des données de scan, réduisant les points de contact des techniciens à moins d'une minute et promettant des économies de main-d'œuvre de 10 à 15 % d'ici 2029.

Leaders du secteur de l'impression 3D dentaire

Desktop Metal

Formlabs Inc.

Renishaw plc

Stratasys Ltd.

3D Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'impression 3D dentaire

- 3D Systems

- Align Technology

- Carbon Inc.

- Dentsply Sirona

- Desktop Metal

- EOS GmbH

- EnvisionTEC

- Formlabs Inc.

- Ivoclar Vivadent

- Kulzer

- Prodways Group

- Renishaw plc

- Roland DG Corporation

- SLM Solutions Group AG

- SprintRay

- Stratasys

- Straumann Group

- Voxeljet AG

- Zortrax S.A

Lire l'analyse des entreprises du marché de l'impression 3D dentaire

Développements récents du secteur sur le marché de l'impression 3D dentaire

- Mai 2025 : Align Technology a reçu l'approbation de la NMPA en Chine pour son système d'expansion palatine Invisalign, ouvrant la voie aux dispositifs imprimés directement dans le plus grand bassin orthodontique du monde.

- Septembre 2024 : 3D Systems a obtenu l'autorisation de la FDA pour une solution de prothèse monolithique multi-matériaux par jet qui rationalise la fabrication d'arcade complète.

- Juillet 2024 : Stratasys a lancé l'imprimante DentaJet XL, réduisant les coûts de production de modèles jusqu'à 67 % pour les laboratoires à fort volume.

- Avril 2024 : Formlabs a lancé les imprimantes Form 4 et Form 4B offrant des temps de cycle jusqu'à 5 fois plus rapides pour les modèles dentaires.

Périmètre du rapport mondial sur le marché de l'impression 3D dentaire

Selon le périmètre de ce rapport, l'impression tridimensionnelle (3D) est une technologie de fabrication avancée qui utilise des modèles numériques de conception assistée par ordinateur (CAO) pour créer automatiquement des objets 3D personnalisés. L'impression tridimensionnelle a un large éventail d'applications en dentisterie, notamment en prothèse dentaire, en chirurgie orale et maxillo-faciale, en implantologie orale, ainsi qu'en orthodontie, en endodontie et en parodontologie. Le rapport couvre tous les aspects de l'impression 3D, des matériaux utilisés aux imprimantes et scanners permettant de créer le produit final. En outre, le périmètre inclut les services fournis par les acteurs du marché pour créer des produits personnalisés adaptés aux besoins des clients.

Le rapport sur le marché de l'impression 3D dentaire est segmenté par type de produit (équipements, matériaux, services), technologie d'impression (stéréolithographie, frittage laser sélectif, PolyJet/jet de matière, traitement numérique de la lumière, modélisation par dépôt de matière fondue), type de matériau (résine, métal, filament plastique/polymère, céramique), application (implants dentaires, prothèse dentaire, orthodontie, guides et modèles chirurgicaux), utilisateur final (laboratoires dentaires, cliniques dentaires, instituts académiques et de recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Équipements |

| Matériaux |

| Services |

| Stéréolithographie |

| Frittage laser sélectif |

| PolyJet / Jet de matière |

| Traitement numérique de la lumière |

| Modélisation par dépôt de matière fondue |

| Résine |

| Métal |

| Filament plastique / polymère |

| Céramique |

| Implants dentaires |

| Prothèse dentaire |

| Orthodontie |

| Guides et modèles chirurgicaux |

| Laboratoires dentaires |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Équipements | |

| Matériaux | ||

| Services | ||

| Par technologie d'impression | Stéréolithographie | |

| Frittage laser sélectif | ||

| PolyJet / Jet de matière | ||

| Traitement numérique de la lumière | ||

| Modélisation par dépôt de matière fondue | ||

| Par type de matériau | Résine | |

| Métal | ||

| Filament plastique / polymère | ||

| Céramique | ||

| Par application | Implants dentaires | |

| Prothèse dentaire | ||

| Orthodontie | ||

| Guides et modèles chirurgicaux | ||

| Par utilisateur final | Laboratoires dentaires | |

| Cliniques dentaires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du chiffre d'affaires de l'impression 3D dentaire d'ici 2031 ?

La taille du marché de l'impression 3D dentaire devrait atteindre 8,96 milliards USD d'ici 2031, reflétant un TCAC de 15,92 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide ?

L'orthodontie est l'application à la croissance la plus rapide, avec un TCAC projeté de 18,79 % jusqu'en 2031, portée par une demande soutenue en aligneurs transparents.

Pourquoi les services surpassent-ils les ventes d'équipements ?

De nombreux cabinets préfèrent externaliser la conception et l'impression pour éviter des coûts initiaux de 35 000 à 50 000 USD, poussant les revenus des services à un TCAC de 16,61 %.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Le plan d'action chinois en matière de santé bucco-dentaire et le vieillissement de la population japonaise stimulent la demande en soins restaurateurs, propulsant la région à un TCAC de 18,51 %.

Quelle technologie supplante la stéréolithographie ?

Le traitement numérique de la lumière progresse le plus rapidement car sa polymérisation de couche en 5 secondes double le débit par rapport à la stéréolithographie, captant de nouvelles installations dans les laboratoires et les cliniques.

Dernière mise à jour de la page le: