Taille et parts du marché du citrate de zinc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.23 Milliards de dollars |

| Taille du Marché (2031) | 2.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du citrate de zinc par Mordor Intelligence

La taille du marché du citrate de zinc était évaluée à 2,14 milliards USD en 2025 et devrait croître de 2,23 milliards USD en 2026 pour atteindre 2,73 milliards USD d'ici 2031, à un TCAC de 4,12 % au cours de la période de prévision (2026-2031). Cette trajectoire régulière repose sur le taux d'absorption de 61,3 % du composé, qui le positionne en avance sur le gluconate de zinc et l'oxyde de zinc pour les applications nécessitant une haute biodisponibilité. Les compléments alimentaires pour la santé immunitaire, les formulations de soins bucco-dentaires et les programmes de biofortification constituent l'épine dorsale de la demande, tandis qu'une teneur en zinc élémentaire de 31 % et une saveur neutre stimulent l'adoption dans les gommes et les dentifrices. L'Asie-Pacifique domine la production et la demande en raison des politiques de fortification à grande échelle et de l'utilisation croissante de compléments alimentaires en Chine et en Inde, aidant la région à enregistrer le TCAC le plus élevé de 4,86 % jusqu'en 2030. Néanmoins, la pression des coûts exercée par l'oxyde de zinc et le gluconate à prix plus bas, ainsi que la volatilité des coûts de la matière première qu'est l'acide citrique, tempèrent les perspectives de croissance, faisant de l'acceptation réglementaire et de la validation clinique des leviers concurrentiels essentiels.

Principaux enseignements du rapport

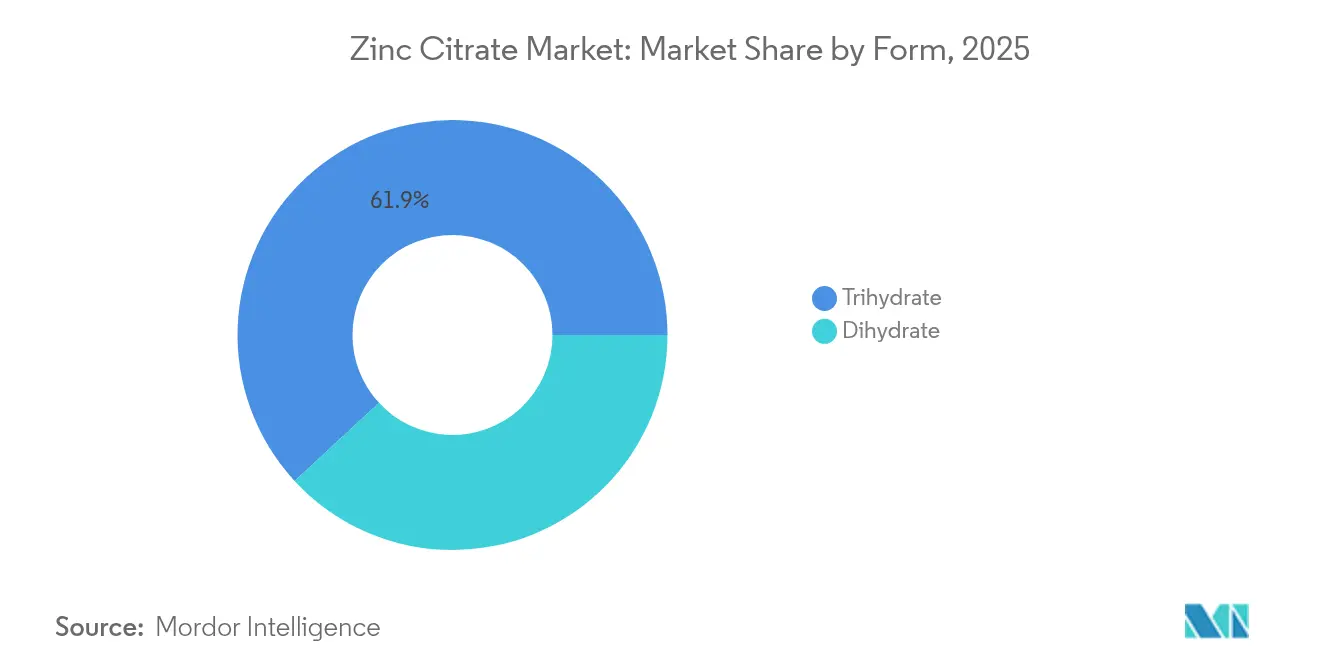

- Par forme, le trihydrate a capté une part de revenu de 61,87 % du marché du citrate de zinc en 2025, et devrait progresser à un TCAC de 4,62 % jusqu'en 2031.

- Par grade de pureté, le grade pharmaceutique représentait 44,85 % de la part de marché du citrate de zinc en 2025 ; le grade alimentaire et des boissons devrait afficher le TCAC le plus rapide de 4,68 % jusqu'en 2031.

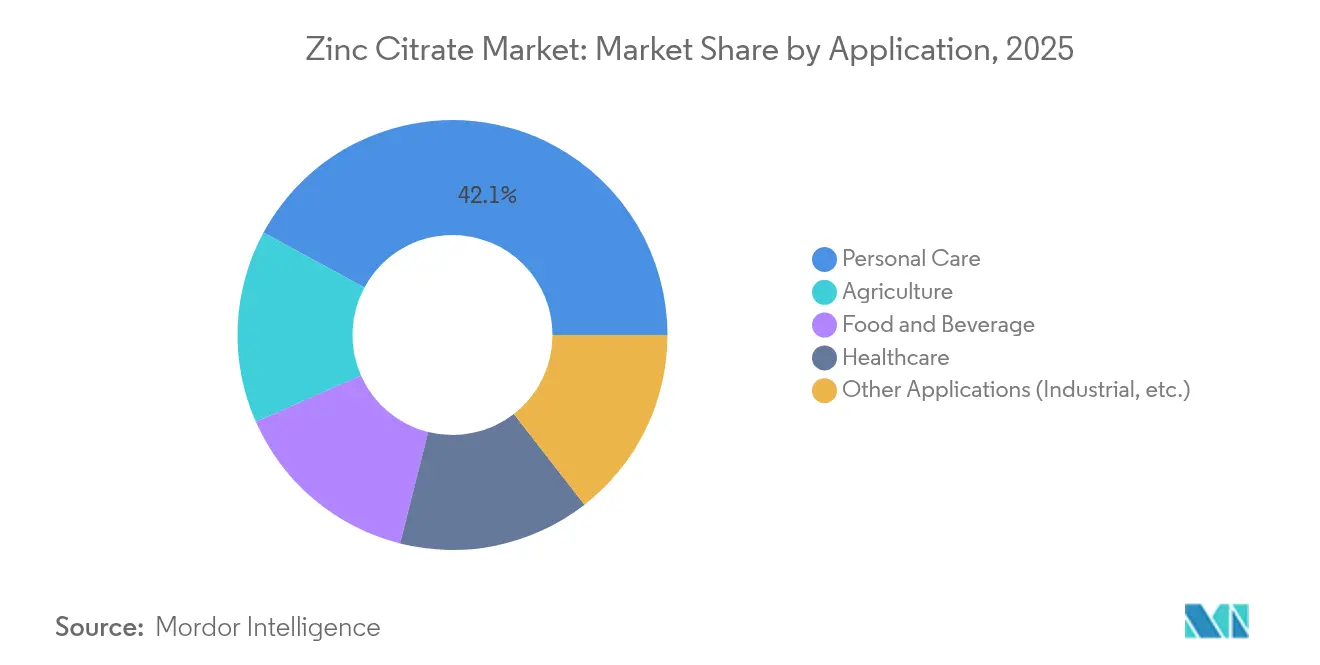

- Par application, les soins personnels représentaient 42,10 % de la taille du marché du citrate de zinc en 2025, et l'agriculture devrait croître à un TCAC de 4,87 % jusqu'en 2031.

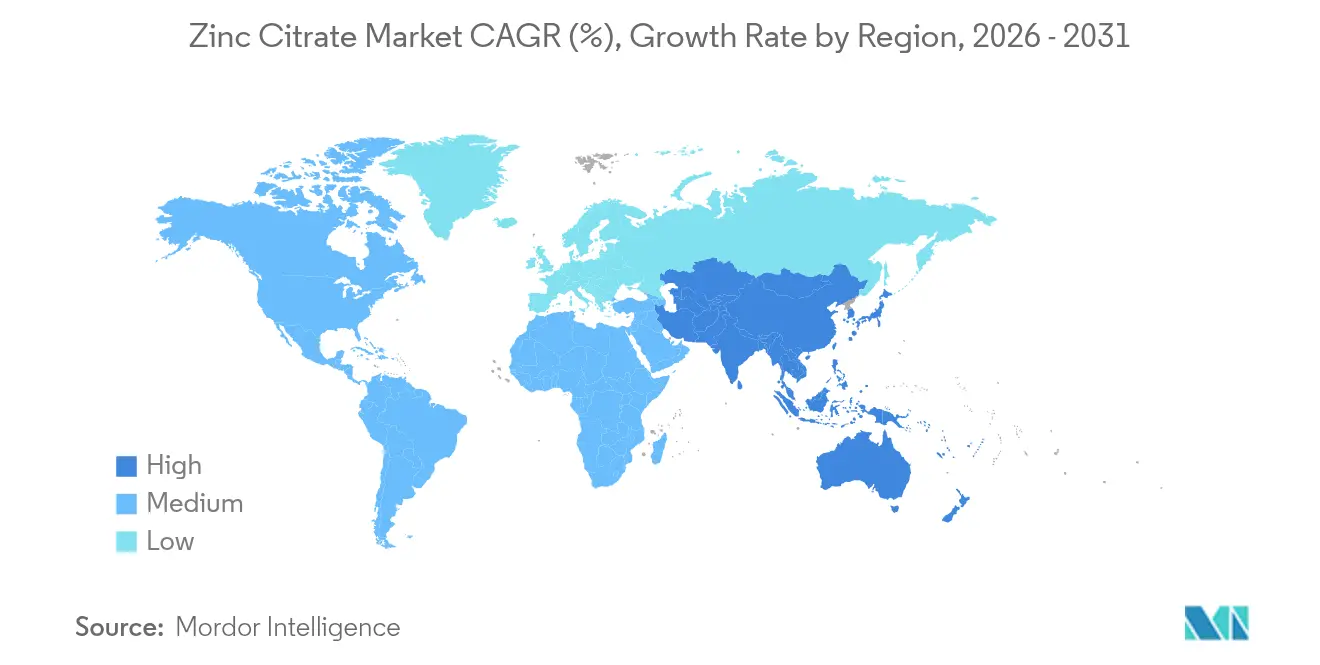

- Par géographie, l'Asie-Pacifique était en tête avec 39,05 % de la taille du marché du citrate de zinc en 2025 et devrait s'étendre à un TCAC de 4,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du citrate de zinc

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande de compléments alimentaires pour la santé immunitaire | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption accélérée dans les formulations de soins bucco-dentaires | +0.8% | Mondial, porté par les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des produits alimentaires et des boissons enrichis en zinc | +0.9% | Noyau Asie-Pacifique, en expansion vers l'Amérique latine | Long terme (≥ 4 ans) |

| Demande croissante de formats de livraison en gommes/chélates | +0.7% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de biofortification dans les micronutriments agricoles | +0.6% | Asie du Sud, Afrique subsaharienne, avec des programmes pilotes en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de compléments alimentaires pour la santé immunitaire

La prise de conscience accrue, après la pandémie, des carences en micronutriments a propulsé le citrate de zinc au premier plan des formulations immunitaires, soutenue par la reconnaissance par l'EFSA du rôle du zinc dans le fonctionnement normal du système immunitaire[1]Autorité européenne de sécurité des aliments, "Avis scientifique sur le zinc et le système immunitaire," efsa.europa.eu. Des travaux cliniques montrent que la supplémentation améliore la chimiotaxie des neutrophiles et l'activité des cellules NK, des résultats importants pour les personnes âgées qui connaissent une diminution de l'efficacité de l'absorption. Une absorption supérieure par rapport aux sels inorganiques permet un positionnement premium, et l'association du citrate de zinc avec des souches probiotiques telles qu'Alkalihalobacillus clausii améliore la communication intestin-immunité, ajoutant une valeur perçue pour les formulateurs. La demande en grade pharmaceutique en bénéficie le plus, car une biodisponibilité constante étaye les allégations thérapeutiques. Les populations vieillissantes en Amérique du Nord et en Europe garantissent donc un plancher de demande stable pour le marché du citrate de zinc.

Adoption accélérée dans les formulations de soins bucco-dentaires

Des essais cliniques documentent des réductions de 13,4 % de la gingivite et de 55,3 % des saignements gingivaux lorsque le citrate de zinc est utilisé dans le dentifrice, validant son activité antimicrobienne contre les pathogènes parodontaux courants. Contrairement au chlorure ou au sulfate de zinc, le chélate offre une efficacité comparable sans notes amères ou métalliques, essentielles pour l'acceptation des consommateurs. En 2024, le Groupe d'experts pour la sécurité des ingrédients cosmétiques a réaffirmé la sécurité du citrate de zinc, levant un obstacle réglementaire qui avait ralenti son adoption. La co-formulation avec l'arginine offre une disruption synergique du biofilm, permettant des charges de zinc plus faibles et une meilleure économie des coûts. Le mouvement plus large des consommateurs vers des produits de soins personnels sans aluminium accélère la demande de citrate de zinc dans les déodorants et les antitranspirants, renforçant les perspectives du marché du citrate de zinc.

Croissance des produits alimentaires et des boissons enrichis en zinc

Quatre-vingt-deux nations à revenus faibles et intermédiaires disposent de normes de fortification, mais seulement 33 rendent le zinc obligatoire, indiquant une large marge pour une adoption future. La solubilité et le goût neutre du citrate de zinc surpassent l'oxyde de zinc dans les boissons acides, permettant aux marques de boissons de satisfaire aux règles de fortification sans compromis sensoriels. Des études montrent que les nanoparticules de citrate de zinc atteignent une absorption de 443,8 µg/g dans le soja — bien au-dessus des niveaux de sulfate — soutenant son rôle dans la biofortification agroalimentaire. La dynamique politique plus profonde découle des estimations de l'OMS selon lesquelles la carence en zinc touche jusqu'à 20 % de la population mondiale ; une fortification obligatoire pourrait réduire de moitié la prévalence de l'inadéquation. Cette dynamique garantit une demande structurelle pour le marché du citrate de zinc sur la période de prévision.

Demande croissante de formats de livraison en gommes/chélates

Les gommes occupent une place de choix en rayon car elles combinent palatabilité et commodité. La teneur en zinc élémentaire de 31 % du citrate de zinc permet aux fabricants d'atteindre les allégations étiquetées sans arrière-goût métallique, un obstacle connu dans les gommes chargées en minéraux. La forme chélate résiste aux réactions croisées indésirables avec d'autres nutriments dans les matrices de multivitamines, préservant à la fois la couleur et la puissance. Les marques de nutrition sportive exploitent ces propriétés dans des sachets nomades conçus pour une reminéralisation rapide après l'entraînement. Les plateformes de nutrition personnalisée poussent également les consommateurs vers les minéraux chélates, renforçant le positionnement premium dans le secteur du citrate de zinc. Les exigences d'étiquetage propre valorisent les ingrédients dérivés de l'acide citrique naturel, donnant au citrate de zinc un avantage en termes d'image de marque.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Substituts à bas coût (oxyde, gluconate, sulfate) | -0.9% | Mondial, particulièrement dans les segments agricoles et techniques sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix de la matière première qu'est l'acide citrique | -0.6% | Hubs de fabrication mondiaux, concentrés en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Débats cliniques sur l'efficacité antibactérienne relative | -0.4% | Principalement les marchés réglementaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substituts à bas coût (oxyde, gluconate, sulfate)

L'oxyde de zinc se vend avec une forte décote par rapport au citrate de zinc, ce qui en fait le choix par défaut dans la nutrition des cultures sensible aux prix et les formulations techniques en vrac. Le gluconate atteint des niveaux d'absorption similaires (60,9 %) pour moins d'argent, érodant la proposition premium du citrate de zinc dans les compléments alimentaires de grande consommation. Les utilisateurs industriels continuent de privilégier le sulfate de zinc car les chaînes d'approvisionnement et les modèles réglementaires sont bien établis. Avec les marchés des matières premières du zinc entrant dans une phase de surcapacité cyclique, les écarts de prix se creusent, obligeant les formulateurs à justifier les coûts supplémentaires par des allégations d'efficacité plus solides — un obstacle à court terme pour le marché du citrate de zinc.

Volatilité des prix de la matière première qu'est l'acide citrique

L'acide citrique est la principale matière première et ses fluctuations de prix se répercutent directement sur les coûts de production du citrate de zinc. Une récente décision de l'USITC (Commission américaine du commerce international) relative à un préjudice causé par des importations d'acide citrique à bas prix illustre la volatilité à laquelle sont confrontés les producteurs[2]USITC, "Enquête antidumping sur l'acide citrique," usitc.gov. La forte concentration des fournisseurs en Chine accroît le risque géopolitique ; tout choc de politique commerciale peut faire monter les coûts en flèche et comprimer les marges. L'acide citrique de spécialité non-OGM se négocie à prime mais est crucial pour les formulations à étiquetage propre, ajoutant une couche de coût supplémentaire. Les contrats d'approvisionnement à long terme atténuent la volatilité mais réduisent la flexibilité si la demande des marchés finaux évolue. Cet environnement pousse les producteurs à rationaliser leurs procédés ou à s'intégrer verticalement, façonnant la stratégie concurrentielle au sein du secteur du citrate de zinc.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination du trihydrate tire la stabilité du marché

Le trihydrate a représenté 61,87 % de la part de marché du citrate de zinc en 2025, reflétant une teneur en zinc équilibrée et des attributs de traitement supérieurs. La forme devrait afficher un TCAC de 4,62 % jusqu'en 2031, les fabricants de compléments alimentaires privilégiant sa faible hygroscopicité pour des comprimés et des gélules stables. Le trihydrate ouvre également des possibilités agronomiques : le trihydrate nanoparticulaire permet une absorption foliaire plus rapide, un avantage au fur et à mesure que les programmes de biofortification s'étendent. Le dihydrate reste dans un usage pharmaceutique de niche où des profils de dissolution spécifiques sont importants, mais la complexité de manipulation freine sa croissance. Alors que les entreprises de boissons et les formulateurs de soins personnels exigent des ingrédients résistants sur des plages de pH étendues, la large compatibilité du trihydrate devrait prolonger son avance sur le marché du citrate de zinc.

Une base de fabrication déjà optimisée pour la cristallisation du trihydrate favorise les économies d'échelle, permettant une tarification compétitive malgré des coûts de matières premières plus élevés. Sa stabilité dans les conditions acides des boissons et dans les environnements alcalins des dentifrices souligne pourquoi la taille du marché du citrate de zinc pour les produits à base de trihydrate devrait se développer régulièrement tout au long de la période de prévision.

Par grade de pureté : les normes pharmaceutiques façonnent le positionnement premium

Le grade pharmaceutique représentait 44,85 % de la taille du marché du citrate de zinc en 2025, soutenu par des exigences strictes en matière de biodisponibilité et de pureté pour les compléments alimentaires favorisant la santé immunitaire et les produits thérapeutiques. Ce grade bénéficie de marges plus élevées, mais sa croissance est plus lente que celle du grade alimentaire et des boissons, qui devrait afficher un TCAC de 4,68 % dans le sillage des lois de fortification obligatoires et des voies GRAS. Le grade technique reste limité aux niches de catalyseurs spéciaux et de traitement de surface, plafonné par la concurrence des prix des sels de zinc alternatifs.

Les fabricants alimentaires apprécient le zinc chélaté pour les boissons acides et les concentrés d'agrumes, où l'oxyde de zinc précipite ou ternit la saveur. Alors que de plus en plus de pays ajoutent le zinc à leurs normes de fortification, le marché du citrate de zinc trouve une voie pour s'étendre au-delà de la pharmacie. Les opinions favorables continues de l'Autorité européenne de sécurité des aliments concernant le zinc chélaté dans l'alimentation animale laissent entrevoir une acceptation parallèle dans l'alimentation humaine, créant un vent favorable pour le secteur du citrate de zinc.

Par application : la domination des soins personnels face à la croissance agricole

Les soins personnels ont dominé avec une part de 42,10 % de la taille du marché du citrate de zinc en 2025, grâce à leur rôle dans le dentifrice, le bain de bouche et le déodorant sans aluminium. L'intérêt des consommateurs pour les antimicrobiens naturels soutient une demande continue. Les applications de soins de santé — principalement les pilules de soutien immunitaire et les sprays pour les soins des plaies — maintiennent leur élan, mais la saturation limite la croissance dans les économies matures.

L'agriculture affiche le TCAC le plus rapide de 4,87 % alors que les gouvernements et les ONG intensifient les programmes de biofortification pour réduire la carence en zinc dans les cultures de base. Les pulvérisations foliaires utilisant la haute solubilité du citrate de zinc nécessitent des doses d'application plus faibles, ce qui est attrayant là où les budgets d'engrais sont serrés mais où les mandats d'efficacité sont stricts. La fortification alimentaire et des boissons suit de près, portée par les programmes d'alimentation institutionnelle en Asie-Pacifique. Les utilisations industrielles restent une faible part, où les propriétés chélatantes du citrate de zinc améliorent les catalyseurs mais ne peuvent pas compenser le coût plus élevé par rapport au sulfate ou à l'oxyde.

Analyse géographique

L'Asie-Pacifique a conservé 39,05 % de la taille du marché du citrate de zinc en 2025 et est en bonne voie pour un TCAC de 4,65 % jusqu'en 2031. La domination de la Chine dans la fabrication d'acide citrique assure la sécurité des matières premières, tandis que les politiques de fortification et de biofortification de l'Inde maintiennent la demande agricole dynamique. L'expansion de la classe moyenne urbaine stimule les ventes de compléments alimentaires et de soins personnels, et les initiatives régionales de durabilité telles que la marque EcoZen à faible teneur en carbone de Hindustan Zinc s'alignent bien avec les acheteurs multinationaux à la recherche de minéraux plus écologiques.

L'Amérique du Nord suit, portée par une culture des compléments alimentaires bien établie et des ventes robustes de vitamines en gommes. Le statut GRAS de la FDA simplifie les lancements de produits, mais une forte dépendance aux importations de zinc raffiné (76 %) rend les chaînes d'approvisionnement sensibles aux chocs externes. Les plateformes de personnalisation avancées favorisent les minéraux chélates, soutenant des prix premium, bien que la croissance régionale globale soit inférieure à celle des économies émergentes.

L'Europe affiche une demande stable, soutenue par des pôles de production pharmaceutique et de soins bucco-dentaires. La position favorable de l'Autorité européenne de sécurité des aliments vis-à-vis du zinc chélaté facilite les obstacles réglementaires, et les tendances à l'étiquetage propre amplifient l'intérêt. Les frictions commerciales géopolitiques et le Brexit ajoutent des coûts, mais des fournisseurs diversifiés atténuent le risque de perturbation. Les projets de biofortification en Europe de l'Est pourraient injecter une nouvelle demande agricole si les essais pilotes s'avèrent rentables par rapport à l'agronomie au sulfate. La réglementation environnementale favorisant les formes biodisponibles à faible dose renforce la proposition écologique du citrate de zinc.

Paysage concurrentiel

Le marché du citrate de zinc reste modérément fragmenté. Les producteurs intégrés tels que Jungbunzlauer tirent parti de leur capacité captive en acide citrique pour le leadership par les coûts, tandis que les spécialistes régionaux se démarquent par un soutien à la formulation et une ingénierie de particules sur mesure. Aucune entreprise ne dépasse une part mondiale à deux chiffres, reflétant les exigences divergentes en matière de pureté et d'application dans les domaines pharmaceutique, alimentaire et agricole.

La stratégie concurrentielle est centrée sur des données de biodisponibilité validées plutôt que sur de pures guerres de prix. Les dépôts de brevets ciblent de plus en plus les avancées en matière de systèmes de livraison ; le brevet américain US 7951840B2 sur les compositions de sels de zinc pour l'irritation cutanée souligne l'activité en matière de propriété intellectuelle. Les partenariats avec des entreprises probiotiques et des propriétaires de marques de boissons signalent une tendance vers le co-développement. Les producteurs capables de garantir la traçabilité des matières premières et le statut non-OGM gagnent la faveur des marques à étiquetage propre, tandis que les clients agricoles privilégient des analyses de micronutriments cohérentes pour les rapports de conformité.

La volatilité de l'acide citrique encourage l'exploration d'une intégration en amont ou de contrats d'approvisionnement à long terme. Certains fabricants se couvrent en mélangeant du citrate de zinc avec de l'oxyde à moindre coût pour atteindre des points de prix cibles dans la nutrition des cultures. La fiabilité de la chaîne d'approvisionnement, les dossiers réglementaires et la capacité de service technique décideront davantage des gains de parts que la capacité brute dans le secteur du citrate de zinc.

Leaders du secteur du citrate de zinc

Dr. Paul Lohmann GmbH & Co. KGaA

Gadot Biochemical Industries Ltd.

Jost Chemical Co.

Jungbunzlauer Suisse AG

Sucroal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : la FDA a approuvé la L-sélénométhionine de zinc comme source de sélénium dans l'alimentation des poulets de chair à la suite d'une pétition d'additif alimentaire de Zinpro Corp., signalant l'acceptation réglementaire des composés chélates de zinc avancés dans les applications de nutrition animale et créant potentiellement des voies vers des approbations élargies du citrate de zinc.

- Juillet 2024 : Hindustan Zinc a lancé EcoZen, la première marque de zinc à faible teneur en carbone d'Asie avec une empreinte carbone inférieure de 75 % aux moyennes mondiales, démontrant des innovations en matière de durabilité qui pourraient bénéficier à la production de citrate de zinc grâce à la disponibilité de matières premières à faible teneur en carbone.

Périmètre du rapport mondial sur le marché du citrate de zinc

Le rapport sur le marché du citrate de zinc comprend :

| Dihydrate |

| Trihydrate |

| Grade pharmaceutique |

| Grade alimentaire et des boissons |

| Grade technique |

| Soins personnels |

| Soins de santé |

| Alimentation et boissons |

| Agriculture |

| Autres applications (industrielles, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Dihydrate | |

| Trihydrate | ||

| Par grade de pureté | Grade pharmaceutique | |

| Grade alimentaire et des boissons | ||

| Grade technique | ||

| Par application | Soins personnels | |

| Soins de santé | ||

| Alimentation et boissons | ||

| Agriculture | ||

| Autres applications (industrielles, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du citrate de zinc ?

La taille du marché du citrate de zinc s'élevait à 2,23 milliards USD en 2026.

À quelle vitesse le marché du citrate de zinc devrait-il croître ?

Le marché devrait s'étendre à un TCAC de 4,12 %, atteignant 2,73 milliards USD d'ici 2031.

Quelle forme détient la plus grande part sur le marché du citrate de zinc ?

La forme trihydrate était en tête avec une part de 61,87 % en 2025 et reste la forme à la croissance la plus rapide.

Pourquoi l'Asie-Pacifique est-elle le principal marché régional ?

La région combine une forte demande en compléments alimentaires, des politiques de fortification alimentaire à grande échelle et une production locale d'acide citrique, lui conférant 39,05 % de part de marché en 2025.

Dernière mise à jour de la page le: