Taille et part du marché du carbonate de calcium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 169.49 Millions de tonnes |

| Volume du Marché (2031) | 195.69 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.92% CAGR |

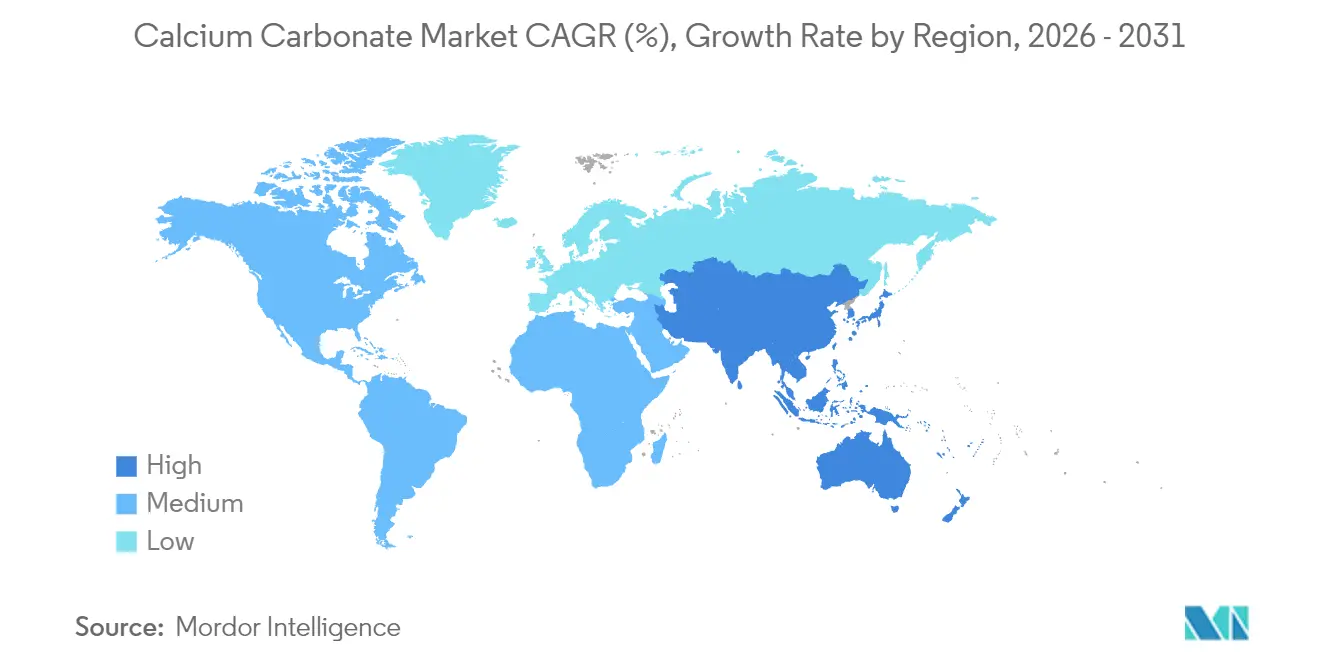

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

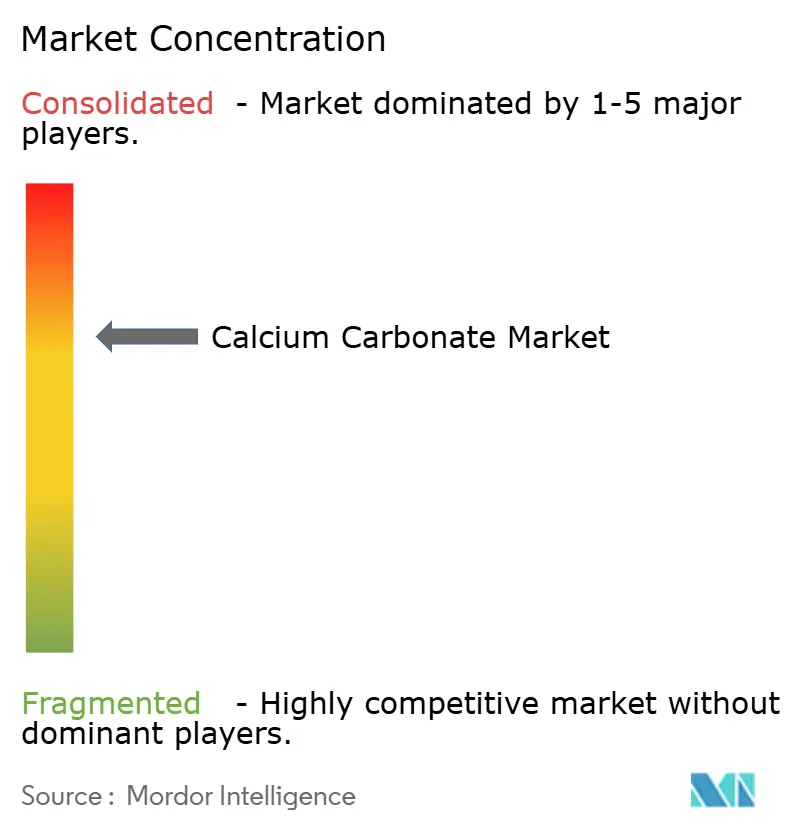

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carbonate de calcium par Mordor Intelligence

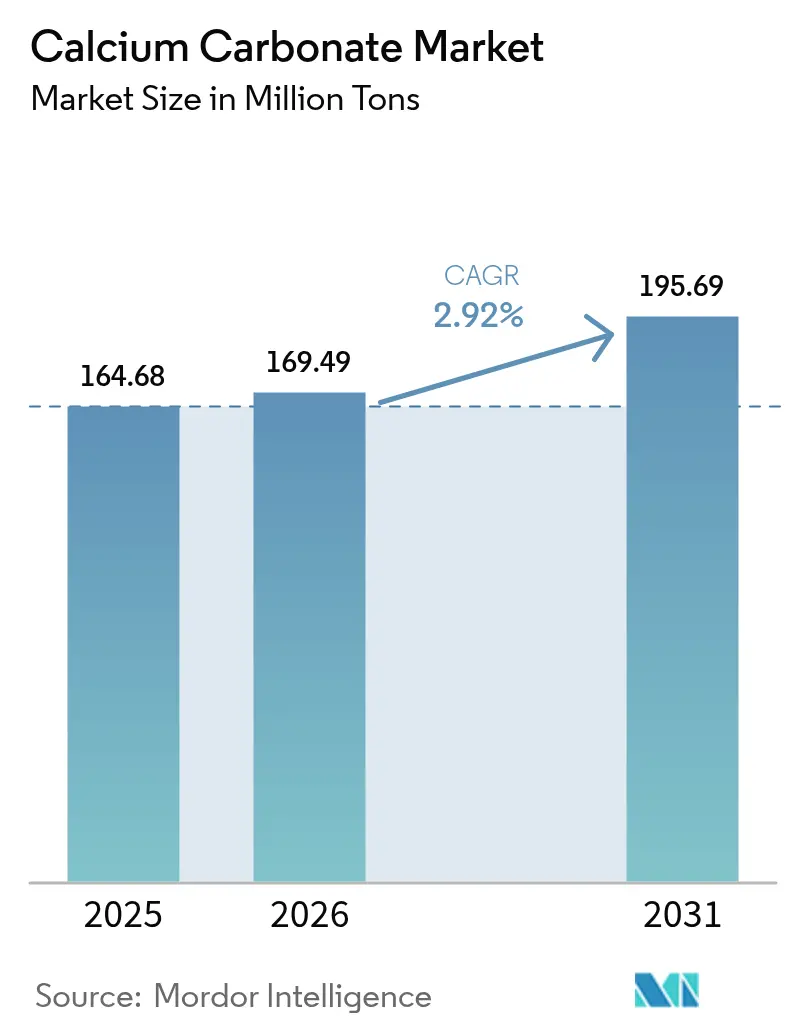

La taille du marché du carbonate de calcium en 2026 est estimée à 169,49 millions de tonnes, en progression par rapport à la valeur de 2025 de 164,68 millions de tonnes, avec des projections pour 2031 indiquant 195,69 millions de tonnes, soit une croissance à un TCAC de 2,92 % sur la période 2026-2031. Cette croissance volumique régulière souligne le rôle ancré du minéral en tant qu'agent de réduction des coûts et d'amélioration des performances dans les plastiques, le papier, les matériaux de construction, les produits pharmaceutiques et l'agriculture. La demande est soutenue par la hausse des dépenses d'infrastructure dans les économies émergentes, des besoins soutenus en emballage et en papier liés au commerce électronique, et une orientation croissante vers les produits de santé et de nutrition incorporant des suppléments de calcium. Les producteurs dotés de capacités intégrées de la mine à l'application bénéficient d'une logistique favorable et de la capacité à adapter les grades aux spécifications des utilisations finales. Par ailleurs, les réglementations environnementales accélèrent les investissements dans le broyage à haute efficacité énergétique, les lignes de précipitation bas-carbone et les matières premières de calcaire recyclé, remodelant les structures de coûts dans toutes les grandes régions.

Principaux enseignements du rapport

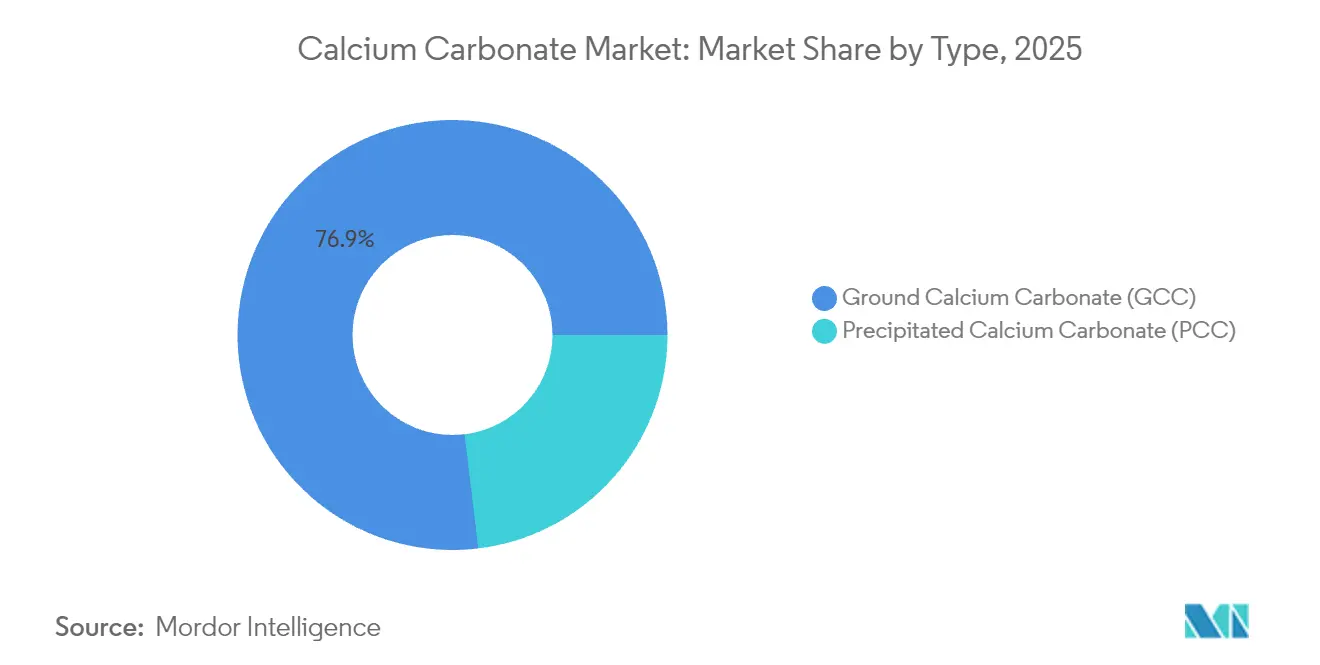

- Par type, le carbonate de calcium broyé détenait 76,92 % de la part de marché du carbonate de calcium en 2025, tandis que le carbonate de calcium précipité devrait se développer à un TCAC de 3,31 % jusqu'en 2031.

- Par application, les utilisations en tant que charge et pigment représentaient 56,60 % de la taille du marché du carbonate de calcium en 2025 ; les applications en tant que complément alimentaire devraient progresser à un TCAC de 3,36 % jusqu'en 2031.

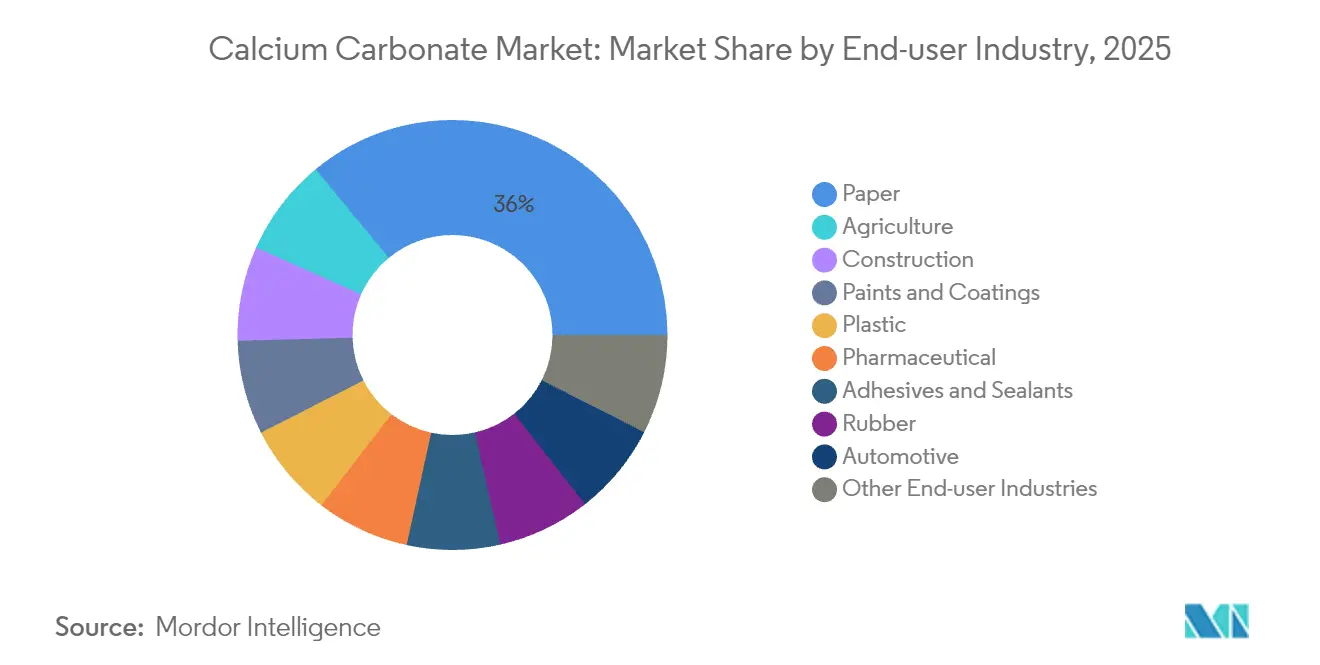

- Par industrie utilisatrice finale, le secteur du papier a capté 35,98 % de la part de chiffre d'affaires en 2025, tandis que l'agriculture progresse à un TCAC de 3,55 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 48,25 % de la demande mondiale en 2025 et mène l'expansion à un TCAC de 3,62 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du carbonate de calcium

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du développement de la construction et des infrastructures | +0.8% | Cœur Asie-Pacifique, extension au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Développement des applications plastiques et polymères | +0.7% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de l'industrie du papier et de l'emballage | +0.5% | Mondial, accent sur l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation croissante dans les secteurs de la santé et pharmaceutique | +0.4% | Cœur Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du développement de la construction et des infrastructures

La forte croissance des dépenses en travaux publics en Asie-Pacifique stimule le marché du carbonate de calcium, les constructeurs recherchant des charges minérales rentables pour le ciment, le béton modifié aux polymères, les revêtements architecturaux et les mastics. Les producteurs intégrés ont augmenté leurs capacités pour répondre à cette demande : Imerys a doublé sa production dans son unité de Sylacauga, en Alabama, pour approvisionner en matériaux de qualité construction et améliorer les délais de livraison pour les clients nord-américains. La volonté des urbanistes de recourir à des matériaux de construction bas-carbone accroît également la demande pour des produits tels que ReMined, un carbonate de calcium 100 % recyclé en pré-consommation qui réduit le carbone incorporé tout en maintenant les critères de résistance et de durabilité. Ces niches liées à la durabilité permettent aux vendeurs d'obtenir des marges plus élevées même si les volumes en vrac augmentent régulièrement.

Développement des applications plastiques et polymères

Les avancées rapides dans le broyage à l'échelle nanométrique et les chimies de traitement de surface ont repoussé les limites de performance pour les grades destinés aux films, aux mélanges-maîtres et aux plastiques techniques. Le carbonate de calcium nano-métrique améliore la résistance à la traction, les propriétés barrières et la stabilité thermique dans l'emballage tout en préservant la clarté, permettant aux transformateurs de réduire l'intensité en résine jusqu'à 5 % en base pondérale. Le producteur chinois Hubei Micro Crystal New Materials a démontré comment des particules de moins de 100 nm dispersées dans des polymères biodégradables peuvent à la fois renforcer les films et ajuster finement les taux de dégradation, soutenant directement les mandats d'emballage à économie circulaire. Les équipementiers automobiles et les marques électroniques spécifient de plus en plus ces charges fonctionnelles pour atteindre leurs objectifs d'allègement, de résistance à la chaleur et de recyclabilité.

Demande croissante de l'industrie du papier et de l'emballage

Malgré les tendances à la numérisation, la production de cartons et de feuilles spéciales continue de se développer parallèlement aux emballages du commerce électronique et à l'utilisation de papier hygiénique. Des grades précipités synthétisés à partir de déchets de marbre ont atteint une rétention de charge supérieure, une luminosité plus élevée et une résistance à l'éclatement améliorée par rapport aux grades broyés conventionnels, comme le montrent des essais publiés dans des revues à comité de lecture. Les papetiers adoptent ces formulations à valeur ajoutée pour réduire la consommation de fibres et la charge énergétique lors du calandrage, renforçant le marché du carbonate de calcium comme vecteur de maîtrise des coûts et d'amélioration des performances.

Utilisation croissante dans les secteurs de la santé et pharmaceutique

Les grades de carbonate de calcium précipité spéciaux à granulométrie et porosité étroitement contrôlées gagnent en importance dans les comprimés à croquer, les vecteurs de médicaments à libération contrôlée et les aliments fonctionnels. Des chercheurs ont montré que des particules poreuses peuvent encapsuler des principes actifs et les libérer de manière pH-dépendante, améliorant la biodisponibilité tout en minimisant la charge en excipients[1]Sohail Noor et al., "Nouvelles applications du carbonate de calcium précipité dans les industries alimentaire, pharmaceutique et cosmétique," Journal of Population Therapeutics and Clinical Pharmacology, jptcp.com . La sensibilisation croissante à l'ostéoporose et le vieillissement de la population soutiennent durablement la demande en fournitures de haute pureté de qualité alimentaire conformes aux spécifications de la FDA 21 CFR et de la Pharmacopée européenne, conférant aux producteurs établis disposant d'installations cGMP un avantage concurrentiel.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques sanitaires associés au carbonate de calcium | -0.3% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations environnementales et minières | -0.5% | Mondial, avec une attention particulière en Europe et dans les marchés développés | Moyen terme (2-4 ans) |

| Défis logistiques et de chaîne d'approvisionnement | -0.4% | Mondial, avec un impact aigu sur les routes commerciales Asie-Pacifique vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques sanitaires associés au carbonate de calcium

L'exposition des travailleurs aux poussières respirables de carbonate de calcium a renforcé la surveillance réglementaire, entraînant des limites d'exposition admissibles plus basses et des normes de confinement plus strictes dans les usines de broyage et les installations en aval. La toxicologie des nanoparticules reste à l'étude, et les homologations pour des applications alimentaires ou pharmaceutiques exigent désormais systématiquement des évaluations des risques approfondies, ce qui peut prolonger les délais de commercialisation et alourdir les coûts de conformité. Les petits producteurs aux ressources limitées peinent souvent à installer des systèmes de manutention en circuit fermé et des filtrations à haute efficacité, ce qui restreint la flexibilité de l'offre.

Réglementations environnementales et minières

Les exploitants de carrières font face à des critères de délivrance de licences plus stricts imposant des compensations pour la biodiversité, la surveillance des nappes phréatiques et des plans de réhabilitation, notamment en Europe, où les gisements calcaires recoupent des paysages karstiques sensibles. Les producteurs répondent par des analyses du cycle de vie, du concassage en fosse pour limiter la circulation des camions, et des investissements dans des matières premières alternatives telles que les fines de marbre récupéré. L'étude sur le traitement des eaux usées de l'Université d'Oulu montre en outre comment les résidus industriels peuvent se substituer au calcaire vierge pour l'élimination des polluants, soutenant les stratégies de matériaux circulaires. Si ces mesures renforcent les atouts en matière de durabilité, elles augmentent également les coûts fixes et allongent les délais d'obtention des permis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination du carbonate de calcium broyé face à l'innovation du carbonate de calcium précipité (PCC)

Le carbonate de calcium broyé continue d'ancrer le marché du carbonate de calcium, représentant 76,92 % de la demande de 2025 grâce à l'abondance des gisements calcaires et aux voies de broyage à faible consommation d'énergie. Dans les secteurs à fort volume tels que le papier de base, les films polyoléfiniques et le béton prêt à l'emploi, le rapport qualité-prix favorable du GCC reste déterminant. Pourtant, le carbonate de calcium précipité fixe le rythme avec un TCAC de 3,31 % jusqu'en 2031, les clients acceptant des primes pour une distribution granulométrique étroite, une luminosité plus élevée et une chimie de surface personnalisable. Cette évolution a été soulignée lorsque des chercheurs ont réalisé une précipitation induite par enzyme à l'aide d'uréase de soja, indiquant des voies de réduction des coûts susceptibles d'élargir la portée du PCC.

Les producteurs de GCC établis reconfigurent donc leurs installations avec des systèmes de broyage classifiés et des unités d'enrobage à sec pour se rapprocher des performances du PCC sans engager les lourds investissements en capital des réacteurs de carbonatation. Pendant ce temps, les fournisseurs de PCC développent la récupération captive de dioxyde de carbone et les apports en énergie renouvelable pour réduire leur empreinte carbone, un critère d'approvisionnement de plus en plus important pour les clients multinationaux. À mesure que ces stratégies convergent, l'intensité concurrentielle augmente, mais la taille du marché du carbonate de calcium pour les deux sous-segments devrait se développer régulièrement, compte tenu des profils de demande différenciés dans les secteurs de la construction, des plastiques et des sciences du vivant.

Par application : Les segments spécialisés portent la croissance

Les applications en tant que charge et pigment représentaient 56,60 % de la taille du marché du carbonate de calcium en 2025, ancrées par la consommation en vrac dans le couchage du papier et les lignes de compoundage polymère. Néanmoins, l'utilisation comme complément alimentaire progresse plus rapidement à un TCAC de 3,36 %, reflétant l'intérêt des consommateurs pour la santé osseuse et le développement des aliments et boissons enrichis. Les fabricants fournissant des comprimés à croquer et des fortifiants pour lait en poudre recherchent des grades PCC à très faible teneur en plomb, créant des opportunités à marges plus élevées.

Les additifs pour thermoplastiques constituent un autre point fort, où le GCC à l'échelle nanométrique aide les producteurs à atteindre leurs objectifs d'allègement et réduit la consommation de polypropylène dans les intérieurs automobiles. Les utilisations dans les matériaux de construction bénéficient d'un soutien régulier des budgets d'infrastructure mondiaux, tandis que la demande de neutralisation des sols suit l'adoption des pratiques agricoles régénératives. Dans le domaine des adhésifs, l'ajustement de la rhéologie spécifique au substrat permet aux charges de carbonate de calcium de remplacer des épaississants synthétiques plus coûteux dans les systèmes aqueux. Collectivement, ces débouchés spécialisés diluent la dépendance historique du marché du carbonate de calcium au papier, améliorant sa résilience face au risque de substitution numérique.

Par industrie utilisatrice finale : L'agriculture émerge comme leader de la croissance

Le papier est resté le principal débouché, contrôlant 35,98 % de la demande de 2025, mais sa part a commencé à s'éroder à mesure que les pratiques agricoles durables élargissent l'utilisation du carbonate de calcium dans l'agriculture. Le TCAC de 3,55 % du segment est lié à une attention accrue portée à l'acidification des sols et à l'optimisation des rendements agricoles. Les produits sous forme de granulés de Cemex USA illustrent comment le matériau finement broyé permet un épandage de précision et une correction rapide du pH, améliorant l'absorption des nutriments dans les grandes cultures.

Les plastiques, les peintures et la construction restent des piliers de demande indispensables, chacun bénéficiant d'attributs de performance uniques allant de la résistance aux rayures dans les pare-chocs automobiles au contrôle de la rhéologie dans les revêtements architecturaux. Les produits pharmaceutiques et nutraceutiques commandent des prix premium mais nécessitent des environnements de fabrication validés. Le compoundage du caoutchouc et les systèmes de désulfuration des gaz de combustion complètent le portefeuille, offrant au marché du carbonate de calcium une exposition diversifiée aux utilisations finales qui lisse les fluctuations cycliques dans tout secteur individuel.

Analyse géographique

L'Asie-Pacifique a dominé le marché du carbonate de calcium avec une part de 48,25 % en 2025 et devrait progresser à un TCAC de 3,62 % jusqu'en 2031. La Chine représente la part du lion de la demande régionale ; Imerys exploite des installations à Wuhu, Qingyang et Yueyang pour approvisionner les clients de l'emballage, de la construction et des sciences du vivant. Les économies d'Asie du Sud-Est ajoutent également des capacités de carton couché et de tuyaux en PVC, élargissant la base de demande régionale.

L'Amérique du Nord maintient une position solide grâce à des chaînes d'approvisionnement avancées en plastiques et produits pharmaceutiques qui privilégient les grades techniques et le contrôle qualité rigoureux. Les récents investissements en Alabama et en Géorgie soulignent l'appétit de la région pour une offre localisée qui réduit les émissions de fret et garantit un support technique rapide. Les règles strictes de réduction du carbone et de réhabilitation des carrières en Europe rendent les matières premières recyclées et les installations de précipitation à haute efficacité énergétique indispensables. L'Amérique du Sud tire parti des booms de la construction au Brésil et en Argentine, ainsi que de la croissance de l'agro-industrie qui stimule la consommation pour le traitement des sols. Le Moyen-Orient enregistre une demande régulière de la part des complexes pétrochimiques et des grands projets d'infrastructure, tandis que le potentiel minier de l'Afrique reste sous-développé mais prometteur, notamment en Égypte, au Nigeria et en Afrique du Sud. La dispersion géographique des gisements de calcaire de haute qualité continuera d'influencer les flux commerciaux et les prix régionaux, mais les unités de précipitation localisées et les hubs de broyage modernisés réduisent progressivement l'intensité du transport sur le marché mondial du carbonate de calcium.

Paysage concurrentiel

Le marché du carbonate de calcium présente une consolidation partielle : les grandes multinationales telles qu'Imerys, Omya et Minerals Technologies combinent des droits miniers, des empreintes de traitement mondiales et des laboratoires d'application pour offrir une qualité constante et des grades personnalisés. Ces acteurs renforcent leur résilience grâce à des unités de captage du carbone sur site qui approvisionnent les lignes PCC en CO₂ et grâce à des jumeaux numériques qui optimisent la consommation d'énergie des broyeurs. Les atouts en matière de durabilité influencent de plus en plus les décisions d'achat. Les entreprises disposant d'empreintes carbone validées sur le cycle de vie, d'approvisionnement en énergie renouvelable et de systèmes d'eau en circuit fermé signalent des procédures d'autorisation plus aisées pour leurs extensions. L'introduction du mécanisme d'ajustement carbone aux frontières de l'UE (CBAM) à partir de 2026 récompensera les exportateurs de carbonate de calcium capables de documenter de faibles émissions en amont, renforçant l'avantage stratégique de la précipitation à haute efficacité énergétique et des voies de recyclage à valeur ajoutée.

Leaders de l'industrie du carbonate de calcium

Imerys

Sibelco

Huber Engineered Materials

Minerals Technologies Inc.

Omya International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2024 : Omya International AG a mis en œuvre une hausse de prix pour ses produits à base de carbonate de calcium en Europe, soulignant son engagement en faveur de la durabilité et son soutien continu au secteur du papier et du carton.

- Avril 2023 : Minerals Technologies Inc. a signé des accords à long terme avec Andhra Paper (Inde), Nine Dragons Paper et Zhejiang Zhefeng (Chine) pour construire des usines satellites de carbonate de calcium précipité (PCC) sur site, ajoutant plus de 180 000 tonnes métriques par an à sa capacité.

Portée du rapport mondial sur le marché du carbonate de calcium

Le carbonate de calcium est une substance naturellement présente dans les roches telles que les minéraux aragonite et calcite. Le carbonate de calcium est insoluble dans l'eau et se présente généralement sous la forme d'une poudre blanche inodore.

Le marché est segmenté par type, application, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en carbonate de calcium broyé et en carbonate de calcium précipité. Par application, le marché est segmenté en matières premières pour matériaux de construction, compléments alimentaires, additifs pour thermoplastiques, charge et pigment, composants d'adhésifs, désulfuration des gaz combustibles, agents neutralisants dans le sol et autres applications. Par industrie utilisatrice finale, le marché est segmenté en papier, plastique, adhésifs et mastics, construction, peintures et revêtements, pharmaceutique, automobile, agriculture, caoutchouc et autres industries utilisatrices finales. Le rapport couvre également la taille et les prévisions du marché du carbonate de calcium dans 17 pays à travers les grandes régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Carbonate de calcium broyé (GCC) |

| Carbonate de calcium précipité (PCC) |

| Matière première pour matériaux de construction |

| Complément alimentaire |

| Additif pour thermoplastiques |

| Charge et pigment |

| Composant d'adhésifs |

| Désulfuration des gaz combustibles |

| Agent neutralisant dans le sol |

| Autres applications |

| Papier |

| Plastique |

| Adhésifs et mastics |

| Construction |

| Peintures et revêtements |

| Pharmaceutique |

| Automobile |

| Agriculture |

| Caoutchouc |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Iran | |

| Irak | |

| Koweït | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Type | Carbonate de calcium broyé (GCC) | |

| Carbonate de calcium précipité (PCC) | ||

| Application | Matière première pour matériaux de construction | |

| Complément alimentaire | ||

| Additif pour thermoplastiques | ||

| Charge et pigment | ||

| Composant d'adhésifs | ||

| Désulfuration des gaz combustibles | ||

| Agent neutralisant dans le sol | ||

| Autres applications | ||

| Industrie utilisatrice finale | Papier | |

| Plastique | ||

| Adhésifs et mastics | ||

| Construction | ||

| Peintures et revêtements | ||

| Pharmaceutique | ||

| Automobile | ||

| Agriculture | ||

| Caoutchouc | ||

| Autres industries utilisatrices finales | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Iran | ||

| Irak | ||

| Koweït | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la demande projetée en carbonate de calcium d'ici 2031 ?

La consommation devrait atteindre 195,69 millions de tonnes d'ici 2031, en progression à un TCAC de 2,92 % à partir de 2026.

Quelle région mènera la croissance future ?

L'Asie-Pacifique devrait afficher la plus forte expansion régionale à un TCAC de 3,62 %, soutenue par les projets d'infrastructure et les gains de production manufacturière.

Quel segment connaît la croissance la plus rapide dans les plastiques ?

Les grades de carbonate de calcium nanométrique pour les films à haute transparence et les polymères biodégradables enregistrent la plus forte adoption en raison de leurs avantages en termes de performance et de durabilité.

Pourquoi l'agriculture est-elle une utilisation finale à forte croissance ?

Les agriculteurs appliquent de plus en plus le carbonate de calcium pour neutraliser les sols acides et stimuler l'absorption des nutriments, ce qui génère un TCAC de 3,55 % dans le secteur.

Comment les réglementations environnementales affectent-elles les fournisseurs ?

Des normes plus strictes en matière de carrières et d'émissions poussent les producteurs à adopter des matières premières recyclées et des procédés de précipitation à haute efficacité énergétique, augmentant les dépenses en capital mais renforçant le positionnement en matière de durabilité.

Dernière mise à jour de la page le: