Taille et parts du marché de l'analytique des effectifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

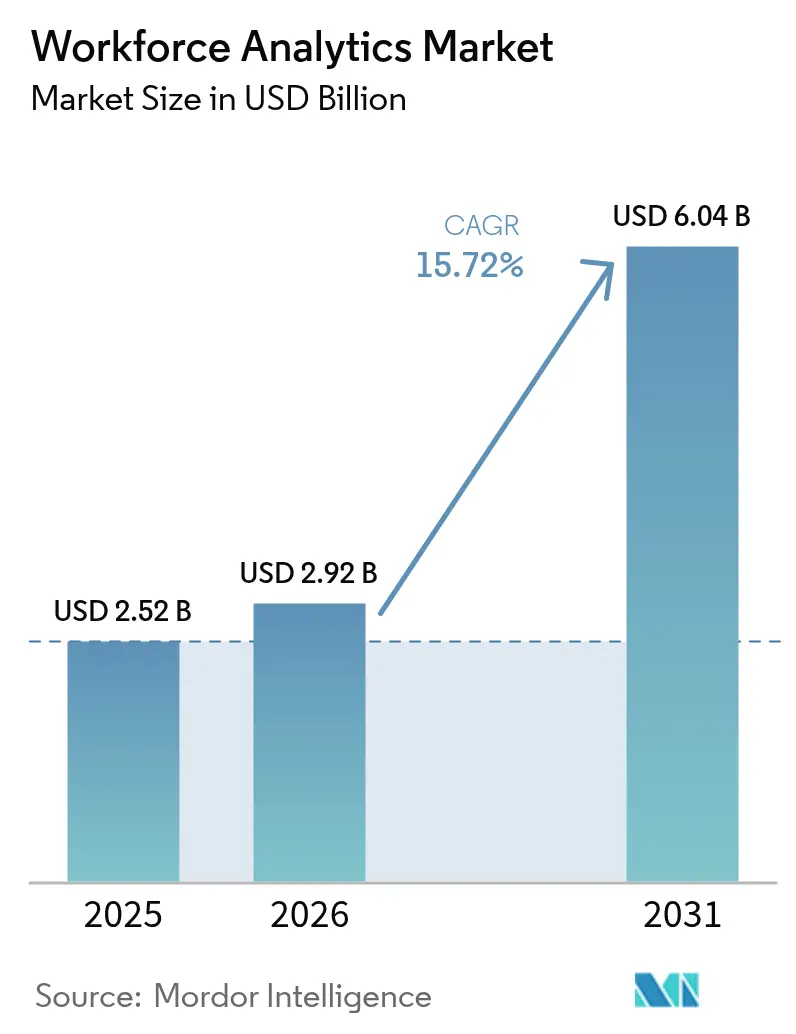

| Taille du Marché (2026) | 2.92 Milliards de dollars |

| Taille du Marché (2031) | 6.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique des effectifs par Mordor Intelligence

La taille du marché de l'analytique des effectifs en 2026 est estimée à 2,92 milliards USD, en hausse par rapport à la valeur de 2025 de 2,52 milliards USD, avec des projections pour 2031 indiquant 6,04 milliards USD, progressant à un TCAC de 15,72 % sur la période 2026-2031. La croissance découle de l'évolution rapide des organisations vers des décisions en matière de talents fondées sur les données, l'optimisation du travail hybride et l'analytique propulsée par l'IA. L'accent accru mis sur la planification prédictive, les informations en temps réel et l'optimisation des coûts maintient une demande robuste même dans des contextes économiques prudents. Les déploiements basés sur le cloud se développent rapidement à mesure que l'intégration avec les suites de gestion du capital humain multiplie les volumes de données et débloque des cas d'usage, tandis que les besoins sectoriels spécifiques dans la santé et la fabrication accélèrent l'adoption. La dynamique régionale est frappante : l'Amérique du Nord domine l'adoption précoce par les entreprises, tandis que les programmes de transformation numérique de l'Asie-Pacifique créent la voie d'expansion la plus rapide. La dynamique concurrentielle reste modérément intense, les leaders des plateformes de gestion du capital humain intégrant l'analytique dans leurs offres principales et les fournisseurs spécialisés poursuivant des cycles de financement stratégiques, des acquisitions et des partenariats pour développer leur envergure.

Principaux enseignements du rapport

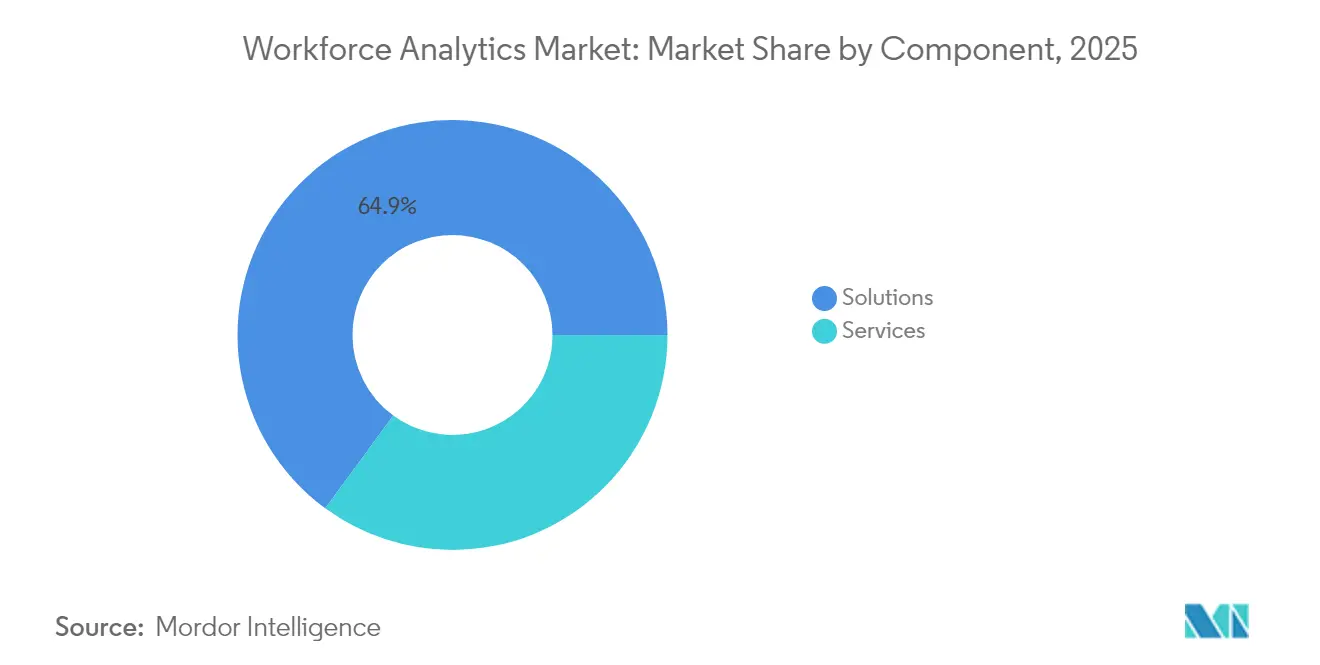

- Par composant, les solutions ont dominé avec 64,92 % de la part de marché de l'analytique des effectifs en 2025 ; les services devraient progresser à un TCAC de 16,74 % jusqu'en 2031.

- Par type de déploiement, les modèles cloud représentaient 58,62 % de la part du marché de l'analytique des effectifs en 2025, tandis que le cloud hybride affiche le TCAC le plus rapide à 16,32 % jusqu'en 2031.

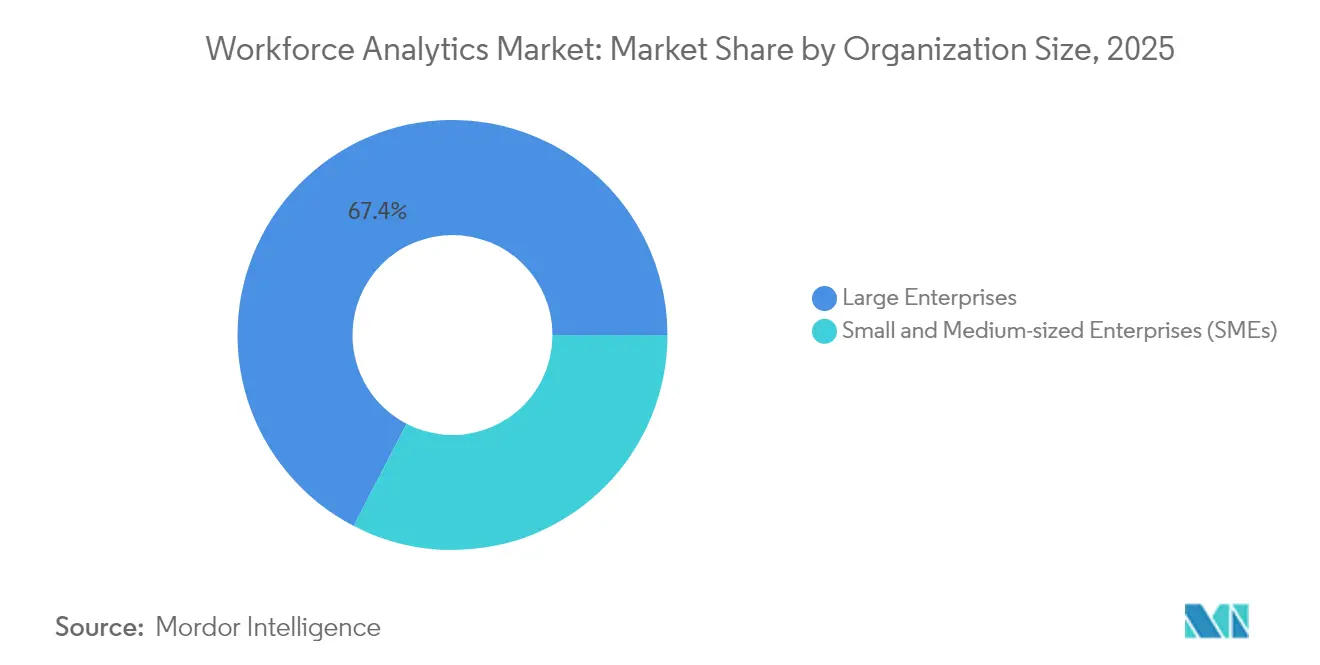

- Par taille d'organisation, les grandes entreprises détenaient 67,40 % de la part en 2025, tandis que les PME affichent le TCAC le plus élevé à 17,25 % sur la période de prévision.

- Par secteur d'activité des utilisateurs finaux, le BFSI a dominé avec 27,08 % de la part des revenus en 2025 ; la santé devrait se développer à un TCAC de 17,66 % jusqu'en 2031.

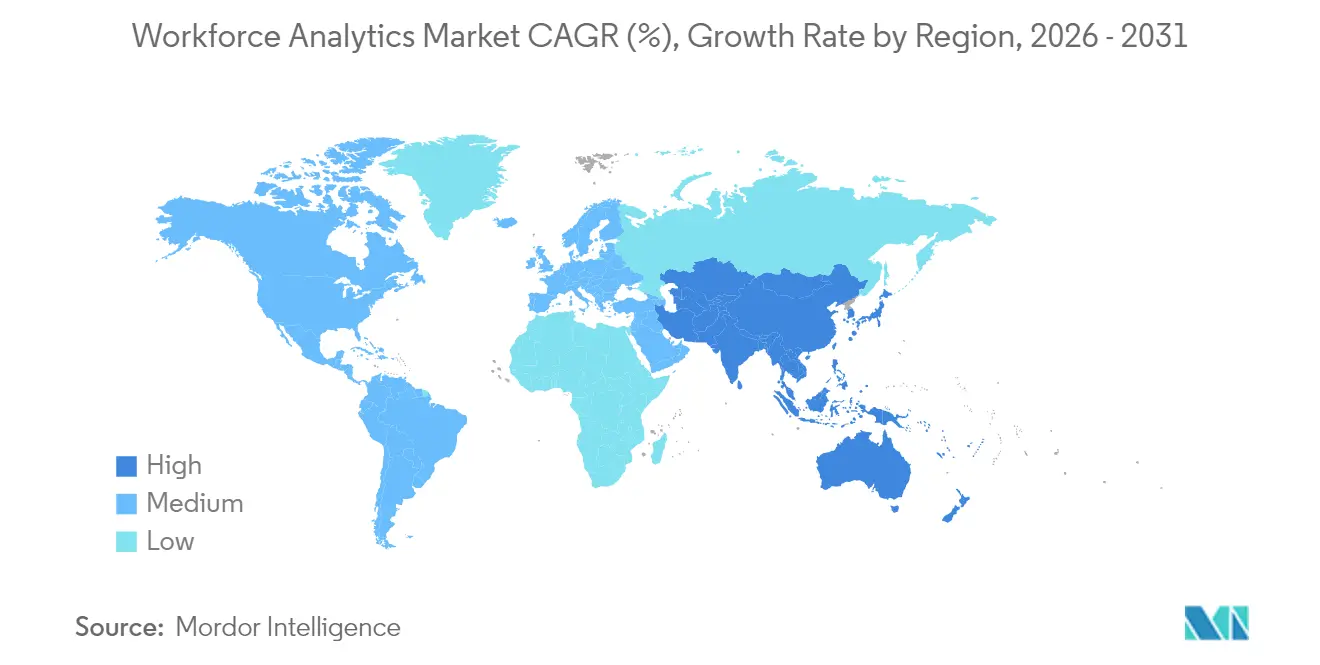

- Par géographie, l'Amérique du Nord a capturé 25,45 % de la taille du marché de l'analytique des effectifs en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 16,05 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique des effectifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant de décisions en matière de talents fondées sur les données dans les environnements de travail hybrides | +3.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prolifération des données RH issues des suites de gestion du capital humain en cloud | +2.8% | Mondial, accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'IA/ML pour l'analytique prédictive des personnes | +4.1% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Optimisation des coûts de la main-d'œuvre dans un contexte d'incertitude économique | +2.5% | Mondial, plus fort dans les économies développées | Court terme (≤ 2 ans) |

| Transition vers des marchés de talents basés sur les compétences | +1.9% | Amérique du Nord et Europe en expansion mondiale | Long terme (≥ 4 ans) |

| Mandats ESG et de reporting sur la diversité | +1.5% | Europe et Amérique du Nord, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'analytique prédictive propulsée par l'IA transforme la prise de décision en matière d'effectifs

L'adoption par les entreprises de modèles d'apprentissage automatique permet aux équipes RH de prédire les lacunes en matière de talents, d'affiner l'allocation et d'améliorer la rétention. Le cadre d'inférence des compétences par IA de Johnson & Johnson, qui construit des taxonomies et des évaluations passives, a amélioré l'alignement de l'apprentissage et la précision du recrutement. La fabrication illustre l'urgence : 42 % des usines prévoient d'augmenter l'utilisation de l'IA/ML dans les cinq prochaines années, avec 50 % déployant une IA de contrôle qualité dans l'année à venir.[1]Rockwell Automation, "Rapport sur l'état de la fabrication intelligente 2025," rockwellautomation.com Les managers font évoluer leurs rôles, 70 % considérant la transformation des effectifs comme essentielle à la performance. Ces facteurs stimulent collectivement la demande des entreprises sur le marché de l'analytique des effectifs.

L'intégration de la gestion du capital humain en cloud stimule la prolifération des données et l'adoption de l'analytique

Les suites de gestion du capital humain en cloud telles qu'Oracle Fusion HCM Analytics et SAP SuccessFactors Workforce Analytics offrent des métriques en temps réel sur la composition, la rémunération et les compétences, permettant aux responsables RH d'aligner les capacités sur les objectifs commerciaux. [2]Oracle Corporation, "Fiche produit Fusion HCM Analytics 2025," oracle.com Les plateformes d'intégration comme One Model standardisent les données provenant de plusieurs sources de gestion du capital humain et les enrichissent d'informations prédictives sur l'attrition et l'équité salariale. Les déploiements municipaux illustrent l'envergure : la ville de Los Angeles utilise Workday pour 50 000 employés, avec l'IA guidant le tri des CV et l'étiquetage des compétences. L'omniprésence du cloud accélère donc le volume des cas d'usage sur le marché de l'analytique des effectifs.

L'évolution des marchés de talents basés sur les compétences nécessite une cartographie avancée des capacités

Les organisations pivotent des structures centrées sur les postes vers des structures axées sur les compétences qui soutiennent le déploiement dynamique et la mobilité professionnelle. L'investissement de 43 millions USD de TechWolf et l'outil Copilot People Skills de Microsoft signalent un intérêt accru pour l'inférence des compétences par IA. Mercer rapporte que 70 % des entreprises disposent de bibliothèques de compétences et que 23 % les associent aux rémunérations, validant la maturité stratégique. L'alliance de PwC et Workday sur Skills Cloud illustre la collaboration entre cabinets de conseil et plateformes pour combler les lacunes en matière de capacités. L'accent mis sur les compétences élargit la base adressable pour le marché de l'analytique des effectifs.

L'incertitude économique accélère les stratégies d'optimisation des coûts de la main-d'œuvre

La volatilité macroéconomique pousse les entreprises à déployer des outils analytiques qui équilibrent la maîtrise des coûts et l'engagement. Randstad souligne l'agilité permise par les données pour former le personnel en polyvalence et élaborer des plans de contingence. Les fabricants font face à 75 % de pénuries de main-d'œuvre et anticipent les impacts d'une récession, renforçant la demande de planification avancée. Les recherches de Visier prouvent que le redéploiement et la réduction des heures supplémentaires peuvent remplacer les licenciements, mettant en évidence le retour sur investissement de l'analytique. La discipline budgétaire maintient la popularité de l'analytique à un niveau élevé sur le marché de l'analytique des effectifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la confidentialité des données et de la conformité réglementaire | -2.1% | Europe en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Coût élevé de mise en œuvre et charge de gestion du changement | -1.8% | Mondial, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Préoccupations relatives aux biais algorithmiques et à l'éthique | -1.3% | Principalement les marchés développés | Long terme (≥ 4 ans) |

| Silos de données fragmentés dans les écosystèmes de travail à la demande | -1.1% | Mondial, économies de services | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La complexité de la confidentialité des données et de la conformité réglementaire freine la croissance du marché

La loi européenne sur l'IA, en vigueur depuis août 2024, désigne de nombreuses applications RH-IA comme à haut risque, exigeant des évaluations des risques et de la transparence.[3]RemoFirst, "Loi européenne sur l'IA : implications pour les RH," remofirst.com Les obligations du RGPD s'approfondissent à mesure que les entreprises intègrent des grands modèles de langage, imposant une IA explicable et des flux de travail respectueux de la vie privée dès la conception. En Amérique du Nord, le CCPA et les lois étatiques sur l'IA laissent 42 % des responsables RH dans l'incertitude quant à la conformité. Ces mandats qui se chevauchent ralentissent les cycles de décision et élèvent le coût total de possession pour le marché de l'analytique des effectifs.

Les coûts élevés de mise en œuvre et la complexité de la gestion du changement limitent l'adoption

Les hôpitaux, où la main-d'œuvre représente désormais près de 50 % des coûts, ont besoin d'analytique mais doivent financer des programmes importants de plateforme et de gestion du changement. Les fabricants affichent de l'ambition — 89 % ont l'intention d'ajouter de l'IA, mais seulement 16 % parviennent à la mise à l'échelle en raison d'obstacles liés aux processus et aux personnes. L'examen budgétaire dans les PME impose des déploiements progressifs et une justification du retour sur investissement. Ces pressions tempèrent les perspectives par ailleurs solides pour le secteur de l'analytique des effectifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions améliorées par l'IA maintiennent leur leadership sur le marché

Les solutions représentaient 64,92 % du marché de l'analytique des effectifs en 2025, reflétant une demande omniprésente pour des plateformes complètes intégrant des algorithmes prédictifs. Les solutions d'optimisation de l'acquisition et du développement des talents bénéficient d'un fort élan à mesure que les entreprises comblent leurs lacunes en compétences ; Huntington Ingalls Industries a enregistré un recrutement 25 % plus rapide et une rétention 30 % plus élevée en déployant des outils natifs à l'IA. L'analytique de la performance et de l'engagement se développe également, El Camino Health ayant réduit le taux de rotation des infirmières de 7 points, économisant 840 000 USD annuellement. Les services, bien que plus modestes, affichent un TCAC de 16,74 % à mesure que les entreprises sécurisent le soutien à la mise en œuvre, aux services gérés et à la formation. Les services professionnels guident les migrations de données complexes, tandis que les services gérés permettent aux équipes RH de se concentrer sur la stratégie. L'introduction d'assistants d'IA générative tels que « Vee » de Visier affûte la différenciation concurrentielle et soutient la croissance des solutions.

La formation et le support suscitent un intérêt croissant : 31 % des fabricants citent des besoins en perfectionnement pour réaliser leurs initiatives analytiques. Les fournisseurs qui regroupent des modules d'apprentissage et de gestion du changement capturent ainsi une part incrémentale sur le marché de l'analytique des effectifs.

Par type de déploiement : la prédominance du cloud se poursuit

Les plateformes cloud détenaient 58,62 % de la part en 2025 et progresseront à un TCAC de 15,86 % à mesure que les organisations recherchent des coûts initiaux plus faibles et des mises à niveau transparentes. One Model prouve sa valeur en abstrayant les données de Workday et SAP SuccessFactors dans des cadres prêts pour l'analytique. De grands clients du secteur public tels que Los Angeles illustrent l'envergure et la sécurité lors de la gestion de dizaines de milliers d'employés sur des infrastructures cloud.

Le déploiement sur site conserve sa pertinence là où la souveraineté des données l'impose, notamment dans le BFSI et la défense. Le déploiement hybride émerge comme un compromis, stockant les données sensibles localement tout en exécutant le calcul analytique dans le cloud. Les fournisseurs renforcent les modèles de chiffrement et d'autorisation : SAP et Oracle ajoutent tous deux des contrôles basés sur les rôles et des attestations de conformité. Le marché de l'analytique des effectifs s'oriente donc résolument vers le cloud sans abandonner les modèles localisés.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises contrôlaient 67,40 % des revenus en 2025 en raison de structures mondiales complexes nécessitant des informations granulaires. Elles représentent de nombreuses victoires emblématiques, comme un fabricant du Fortune 500 ayant amélioré la maîtrise de l'IA de 54 % après un perfectionnement guidé par l'analytique. Cependant, les PME enregistrent le TCAC le plus élevé à 17,25 % grâce à la tarification SaaS et aux interfaces simplifiées. Les tableaux de bord préconfigurés, les informations automatisées et la personnalisation à faible code permettent aux petites entreprises de déployer l'analytique sans support informatique lourd.

Le partenariat de Visier avec Le Lab RH étend les plateformes de niveau entreprise aux start-ups françaises, soulignant la stratégie des fournisseurs pour pénétrer la base de clients de longue traîne. En conséquence, le marché de l'analytique des effectifs devient plus démocratisé, élargissant la demande totale adressable.

Par secteur d'activité des utilisateurs finaux : la santé dépasse le bastion du BFSI

Le BFSI a conservé 27,08 % du chiffre d'affaires total en 2025 en raison des obligations de reporting réglementaire et des empreintes de données intensives. Un assureur du Fortune 100 a réduit le temps de construction des tableaux de bord de trois semaines à un jour en utilisant Workday Prism Analytics, améliorant l'accès des managers aux informations en libre-service. Plus de 87 % des entreprises du BFSI prévoient d'augmenter leurs dépenses en IA, ciblant la personnalisation et la productivité.

La santé, cependant, est en passe d'afficher un TCAC de 17,66 %, le plus rapide parmi tous les secteurs verticaux, alors que les hôpitaux luttent contre des pénuries aiguës d'infirmières qui pourraient atteindre 450 000 d'ici 2025. INTEGRIS Health a économisé 30 millions USD en réduisant de moitié la dépendance au personnel intérimaire grâce à une planification guidée par l'analytique. La fabrication, l'informatique et les télécommunications, le commerce de détail, le secteur public et l'énergie approfondissent également leurs cas d'usage, mais les pénuries pressantes de main-d'œuvre dans la santé la maintiennent sous les projecteurs du marché de l'analytique des effectifs.

Analyse géographique

L'Amérique du Nord détenait 25,45 % du marché de l'analytique des effectifs en 2025, soutenue par les mandats de divulgation de la SEC qui poussent à des métriques granulaires sur les effectifs. La ville de Los Angeles démontre une maturité avancée en automatisant le recrutement et la paie pour 50 000 employés grâce aux fonctionnalités IA de Workday, réduisant sensiblement les délais de traitement. Le Canada capitalise sur la numérisation du secteur public, tandis que le Mexique profite de la délocalisation de proximité pour intégrer l'analytique dans les programmes RH de fabrication.

L'Asie-Pacifique affiche le TCAC le plus rapide à 16,05 % jusqu'en 2031. L'usine Tata Steel Kalinganagar en Inde a économisé 4 millions USD annuellement en formant 130 employés à l'analytique et en faisant passer les taux de réussite de 60 % à 90 %. La Chine investit massivement pour aligner l'automatisation et la reconversion des travailleurs, tandis que le Japon et la Corée du Sud combinent l'analytique avec des stratégies pour une main-d'œuvre vieillissante. L'Australie et la Nouvelle-Zélande appliquent l'analytique pour retenir les professionnels de santé, où seulement 41 % restent plus de deux ans dans les zones non métropolitaines.

L'Europe croît régulièrement grâce au RGPD et à la loi sur l'IA, qui exigent tous deux des algorithmes transparents et une supervision humaine. L'Allemagne, le Royaume-Uni et la France mettent en œuvre à grande échelle, les start-ups françaises bénéficiant de la collaboration entre Visier et Le Lab RH. Les Pays-Bas connaissent une adoption robuste parmi les multinationales, tandis que l'Europe du Sud est à la traîne en raison d'une offre limitée de talents en analytique. Le Moyen-Orient et l'Afrique constituent des opportunités en phase précoce : les Émirats arabes unis et l'Arabie saoudite intègrent l'analytique dans les programmes Vision 2030, et l'Afrique du Sud lance des projets pilotes dans le secteur public axés sur la cartographie des compétences.

Paysage réglementaire

Les plateformes d'analyse de la main-d'œuvre se situent à l'intersection des régimes de protection de la vie privée et de gouvernance de l'IA, car elles traitent des données sensibles sur les employés et peuvent influer sur des décisions relatives à l'embauche, à la promotion, à la performance et au licenciement. Dans l'Union européenne, le Règlement (UE) 2024/1689 (la Loi sur l'IA de l'UE) considère explicitement plusieurs cas d'usage de l'IA liés à l'emploi comme à haut risque (Annexe III), ce qui déclenche des obligations en matière de transparence envers les utilisateurs (Article 13), de journalisation automatique et de tenue de registres (Article 12), et de surveillance après commercialisation (Article 72). La Loi sur l'IA est entrée en vigueur le 1er août 2024, et le calendrier d'application complète des obligations relatives aux systèmes à haut risque est lié à la disponibilité de normes harmonisées, ce qui accroît l'importance de la documentation produit prête à la conformité dans la sélection des fournisseurs.

Aux États-Unis, la réglementation est plus fragmentée entre les règles de protection de la vie privée et les règles relatives à l'emploi. La loi locale 144 de la ville de New York impose des audits de biais annuels lorsque des outils décisionnels automatisés sont utilisés pour l'embauche ou la promotion, avec une application effective depuis le 5 juillet 2023. Cela pousse les acheteurs à exiger de l'auditabilité et de l'explicabilité auprès des fournisseurs. Les exigences californiennes en matière de protection de la vie privée en vertu du CPRA, appliquées par la California Privacy Protection Agency (CPPA), étendent les droits des employés sur leurs données (accès, correction, suppression) et accroissent les besoins de gouvernance pour les programmes d'analyse combinant données RH, de paie et de collaboration. Ensemble, ces exigences renforcent la demande de protection de la vie privée dès la conception, de gouvernance des modèles et de contrôles documentés dans les déploiements cloud, hybrides et sur site.

Paysage concurrentiel

Le marché de l'analytique des effectifs présente une concentration modérée. Les fournisseurs établis de gestion du capital humain — Workday, SAP, Oracle, UKG — intègrent nativement l'analytique dans leurs suites RH, tandis que des spécialistes tels que Visier, ChartHop et CultureAmp se différencient par la profondeur de l'analytique et des fonctionnalités IA. Visier a levé 125 millions USD (Série E) et a acquis Yva.ai pour élargir les informations sur les réseaux organisationnels, puis s'est associé à The Josh Bersin Company pour des benchmarks plus riches.

La consolidation s'accélère : Workday a acquis HiredScore pour un recrutement optimisé par l'IA et Cornerstone Galaxy a absorbé SkyHive pour renforcer la gestion basée sur les compétences. TalentNeuron a acquis HRForecast pour fusionner les données internes des employés avec l'intelligence externe du marché du travail, formant un moteur de planification de bout en bout. Les partenariats se multiplient à mesure que les intégrateurs recherchent l'étendue de l'écosystème : Workday s'allie avec Randstad pour le recrutement assisté par l'IA, UKG fait appel à Lightcast pour les données de compétences, et Paycor intègre l'analytique de Visier.

Leaders du secteur de l'analytique des effectifs

Accenture plc

ADP, Inc.

BambooHR LLC

Capgemini SE

Ceridian HCM Holding Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé consiste à traduire les résultats de l'analyse de la main-d'œuvre en résultats commerciaux défendables et à connecter ces résultats aux systèmes financiers, notamment à mesure que les organisations développent le travail assisté par l'IA. Le rapport AI Labor de Lanai de juin 2026 met en évidence un écart de mesure : de nombreuses grandes organisations suivent l'impact financier du travail généré par l'IA, mais seule une plus petite partie tient des registres de résultats clairs, et une grande proportion manque d'une méthodologie d'attribution cohérente. Cet écart crée une opportunité pour les fournisseurs et intégrateurs d'analyse de la main-d'œuvre de productiser l'attribution du ROI, en reliant les personnes, les compétences et les signaux de productivité à des indicateurs prêts pour les livres comptables et aux artefacts de gouvernance nécessaires aux exigences d'auditabilité.

Des opportunités se développent également dans la planification de la main-d'œuvre, l'inférence des compétences et l'automatisation des flux de travail au sein des écosystèmes HCM, où les entreprises privilégient des fondations de données unifiées et l'automatisation. Dresner Advisory Services (février 2026) a cité la planification et l'analyse de la main-d'œuvre comme une priorité élevée, et a également mis en évidence un intérêt croissant pour l'IA agentique dans l'automatisation des processus et l'identification des problèmes. Cela favorise les capacités de planification packagées, de modélisation de scénarios et de déploiement fondé sur les compétences, à mesure que les acheteurs recherchent une exécution intégrée au sein des flux de travail RH. Les exemples concrets d'implémentation cités dans le rapport, notamment la ville de Los Angeles exploitant Workday pour environ 50 000 employés et Johnson & Johnson utilisant l'inférence de compétences pilotée par l'IA, montrent comment l'échelle, l'intégration et les référentiels de compétences favorisent l'adoption. À mesure que les attentes en matière de conformité se renforcent, les fournisseurs qui associent l'analyse de la planification et des compétences à des fonctionnalités intégrées de journalisation, de transparence et de surveillance des biais disposent de voies plus claires vers les achats d'entreprise dans des secteurs réglementés tels que la BFSI et le secteur public.

Développements récents du secteur

- Juin 2026 : ADP a publié son rapport Future of Pay 2026, mettant l'accent sur l'utilisation élargie des données de paie pour les décisions de planification et de fidélisation de la main-d'œuvre, y compris une forte intention d'adoption ou de mise en œuvre déclarée pour l'analyse prédictive parmi les organisations interrogées en Inde. Ces résultats renforcent le rôle de la paie comme socle de données à haute fréquence pour les cas d'usage de l'analyse de la main-d'œuvre et soutiennent la demande d'analyses intégrées de la paie à la planification au sein des écosystèmes HCM.

- Mars 2026 : ADP a lancé un AI Agent Hub au sein d'ADP Marketplace, permettant aux organisations de déployer des agents d'IA spécialisés qui s'intègrent aux systèmes ADP pour automatiser les flux de travail liés au reporting et à l'analyse. Cela déplace l'attention concurrentielle des tableaux de bord passifs vers une orchestration pilotée par l'IA capable de réduire les opérations RH manuelles tout en maintenant l'analyse intégrée dans les plateformes principales.

- Novembre 2025 : ADP a lancé une suite unifiée de gestion mondiale de la main-d'œuvre conçue pour fonctionner sur différentes plateformes HCM, élargissant la base adressable pour la saisie standardisée des données de temps, de présence et de main-d'œuvre. Des données opérationnelles plus cohérentes entre les régions et les systèmes améliorent la qualité des analyses en aval et soutiennent les déploiements d'entreprise dans les infrastructures cloud hybrides et les piles RH multi-fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'analyse de la main-d'œuvre couvre les logiciels et services associés utilisés pour collecter, organiser et analyser les données relatives à la main-d'œuvre, afin que les organisations puissent prendre des décisions concernant l'embauche, la performance, la planification des horaires, le suivi de la paie et la fidélisation.

Exclusions du périmètre : le traitement autonome de la paie, la tenue de registres RH générale sans analyse, et le conseil informatique pur non lié aux revenus des produits ou services d'analyse de la main-d'œuvre sont exclus.

Aperçu de la segmentation

- Par type de composant

- Solutions

- Optimisation de l'acquisition et du développement des talents

- Paie et surveillance des effectifs

- Analytique de la performance et de l'engagement

- Analytique du taux de rotation et de la rétention

- Analytique des risques et de la conformité

- Services

- Services professionnels

- Services gérés

- Services de formation et de support

- Solutions

- Par type de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- Banque, services financiers et assurance (BFSI)

- Fabrication

- Informatique et télécommunications

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Énergie et services publics

- Transport et logistique

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des sources publiques décrivant la numérisation de la main-d'œuvre et les orientations des dépenses en logiciels d'entreprise. Nous avons utilisé des sources telles que les séries d'emploi du Bureau of Labor Statistics des États-Unis, les indicateurs du marché du travail d'Eurostat, les ensembles de données sur le travail et la productivité de l'OCDE, les indicateurs macroéconomiques de la Banque mondiale et les statistiques sur la main-d'œuvre de l'ILOSTAT pour ancrer le contexte de la demande par région.

Pour convertir ce contexte en une vision du marché technologique, nous avons examiné les documents déposés par les entreprises, les transcriptions de résultats, les présentations aux investisseurs, la documentation produit et une couverture de presse fiable afin d'extraire des indices de prix et des récits d'adoption. Nous avons également utilisé des abonnements payants pour les données financières et de veille sur les entreprises, ainsi que des bases de données de brevets, pour vérifier les domaines de focalisation des produits et le calendrier des nouvelles fonctionnalités. Ces références sont illustratives, et de nombreuses autres sources ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des vérifications primaires ont été utilisées pour tester les hypothèses d'adoption et de dépenses dans les grandes entreprises et les PME, car les schémas d'utilisation varient selon la taille de la main-d'œuvre et les besoins de conformité. Nous avons échangé avec des responsables de solutions, des partenaires de services et des équipes d'utilisateurs finaux en APAC, EMEA et Amériques afin de confirmer ce qui est considéré comme relevant de l'analyse de la main-d'œuvre, la manière dont les modules sont regroupés en pratique, et l'évolution du mélange entre le cloud et le sur site.

Répartition des répondants à l'enquête de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 39 % | Directions générales : 15 % | APAC : 38 % |

| Segment intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Acteurs plus petits : 15 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où les schémas de dépenses en logiciels d'entreprise, l'intensité de la numérisation de la main-d'œuvre et l'adoption de l'analyse RH et opérationnelle sont utilisés pour reconstituer le bassin de demande adressable par région, puis répartis dans l'analyse de la main-d'œuvre. Après cette première étape, nous avons corroboré les résultats à l'aide de vérifications ascendantes sélectives, notamment l'échantillonnage des points de prix des modules, des effectifs types de sièges pour les groupes d'utilisateurs et des taux d'attachement des services, puis ajusté les totaux lorsque les vérifications révélaient des écarts constants.

Les principaux intrants comprenaient le rythme de migration vers le cloud des piles RH et d'analyse, les cycles d'embauche et d'attrition affectant la demande d'analyse de planification et de fidélisation, les besoins de reporting motivés par la conformité qui accroissent l'utilisation de l'analyse de la paie et du suivi, la durée moyenne des contrats et le comportement de renouvellement, ainsi que la répartition entre services professionnels et services gérés. Lorsque les divulgations des entreprises n'étaient pas suffisamment détaillées, les lacunes ont été traitées en utilisant des fourchettes comparables validées lors des entretiens, puis en appliquant des points médians prudents jusqu'à l'obtention de preuves plus solides.

Les prévisions se sont appuyées sur une analyse de scénarios étayée par les avis d'experts sur les cycles budgétaires des entreprises, l'adoption des fonctionnalités d'IA dans les flux d'analyse, et la sensibilité régionale des dépenses informatiques. Les taux de croissance ont été appliqués au niveau régional puis agrégés, suivis d'une vérification finale garantissant que le revenu implicite par client restait réaliste dans le temps.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples passages comparant les totaux modélisés à des signaux indépendants, notamment l'orientation des dépenses en logiciels d'entreprise, la dynamique d'adoption du cloud et les indicateurs d'embauche et de productivité. Lorsqu'un écart semblait important, les hypothèses étaient réexaminées, les calculs vérifiés de bout en bout, et des questions de suivi ciblées renvoyées aux interviewés pour confirmer ou corriger le facteur en cause.

Avant validation finale, l'ensemble du modèle et du récit est examiné par un autre analyste afin de détecter les définitions incohérentes, les problèmes de calendrier des devises et les totaux de segments qui ne se réconcilient pas. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent l'adoption ou la tarification. Juste avant la livraison, un dernier passage est effectué afin que les chiffres et le récit reflètent les informations les plus récentes disponibles.

Comparaison de la taille du marché de l'analyse de la main-d'œuvre de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour l'analyse de la main-d'œuvre, car les éditeurs ne comptabilisent pas toujours les mêmes flux de revenus ni n'appliquent le même calendrier pour l'année de référence et la conversion des devises. Les différences proviennent également de la manière dont chaque modèle traite les services, les suites regroupées, et si les dépenses connexes d'analyse RH sont intégrées dans le total.

L'écart principal provient de l'inclusion ou non de plateformes d'analyse RH et d'expérience plus larges, alors que Mordor Intelligence ne comptabilise que les solutions d'analyse de la main-d'œuvre et les services associés liés à l'optimisation des talents et au suivi de la paie, ce qui empêche les totaux d'absorber des revenus logiciels RH plus larges non pilotés par l'analyse.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,92 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,35 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision plus courte, et le périmètre semble mettre davantage l'accent sur les revenus logiciels que sur les services, ce qui peut réduire le total lorsque l'attachement des services est significatif. |

| Éditeur sectoriel B | 3,12 milliards USD (2024) | Rapporte un niveau 2024 plus élevé qui inclut probablement un ensemble plus large de cas d'usage d'analyse RH et un traitement différent du regroupement en suites, ce qui peut augmenter les revenus comptabilisés au-delà des déploiements purement dédiés à l'analyse de la main-d'œuvre. |

L'écart observé dans le tableau s'explique principalement par ce qui est considéré comme relevant de l'analyse de la main-d'œuvre, et par la manière dont les suites et les services sont traités dans la construction des revenus. En gardant des définitions explicites, en vérifiant les prix et l'adoption avec des praticiens, puis en réconciliant le modèle avec des signaux de demande concrets, le chiffre final reste traçable à des hypothèses claires, reproductibles et actualisables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique des effectifs ?

Le marché de l'analytique des effectifs a atteint 2,92 milliards USD en 2026 et devrait croître pour atteindre 6,04 milliards USD d'ici 2031 à un TCAC de 15,72 %.

Quel modèle de déploiement domine le marché de l'analytique des effectifs ?

Les plateformes cloud dominent avec 58,62 % de part en 2025, tandis que le cloud hybride devrait afficher le TCAC le plus rapide à 16,32 % jusqu'en 2031, porté par des coûts en capital plus faibles et une intégration plus facile.

Quel segment de secteur connaît la croissance la plus rapide ?

La santé est le secteur vertical à la croissance la plus rapide, progressant à un TCAC de 17,66 % alors que les hôpitaux font face à de graves pénuries d'infirmières et à des dépenses de main-d'œuvre croissantes grâce à l'analytique.

Comment les PME bénéficient-elles de l'analytique des effectifs ?

Les PME tirent parti des abonnements SaaS, des tableaux de bord préconfigurés et des interfaces à faible code pour capturer des informations fondées sur les données sans investissements informatiques lourds, stimulant un TCAC de 17,25 % dans le segment des PME.

Dernière mise à jour de la page le: