Taille et part du marché du Wi Fi 7

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.63 Milliards de dollars |

| Taille du Marché (2031) | 35.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

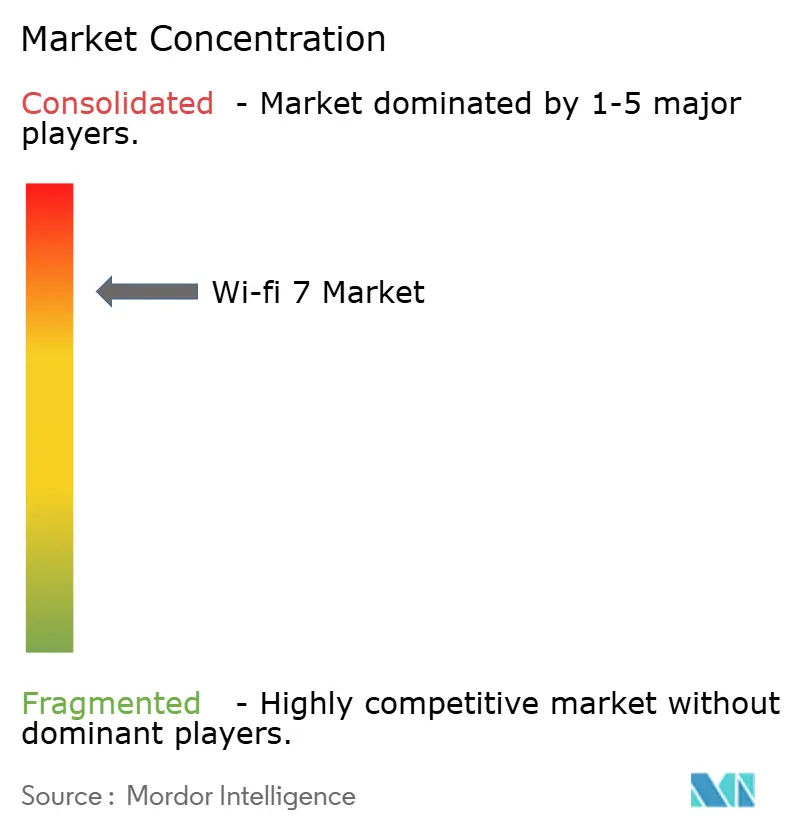

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Wi Fi 7 par Mordor Intelligence

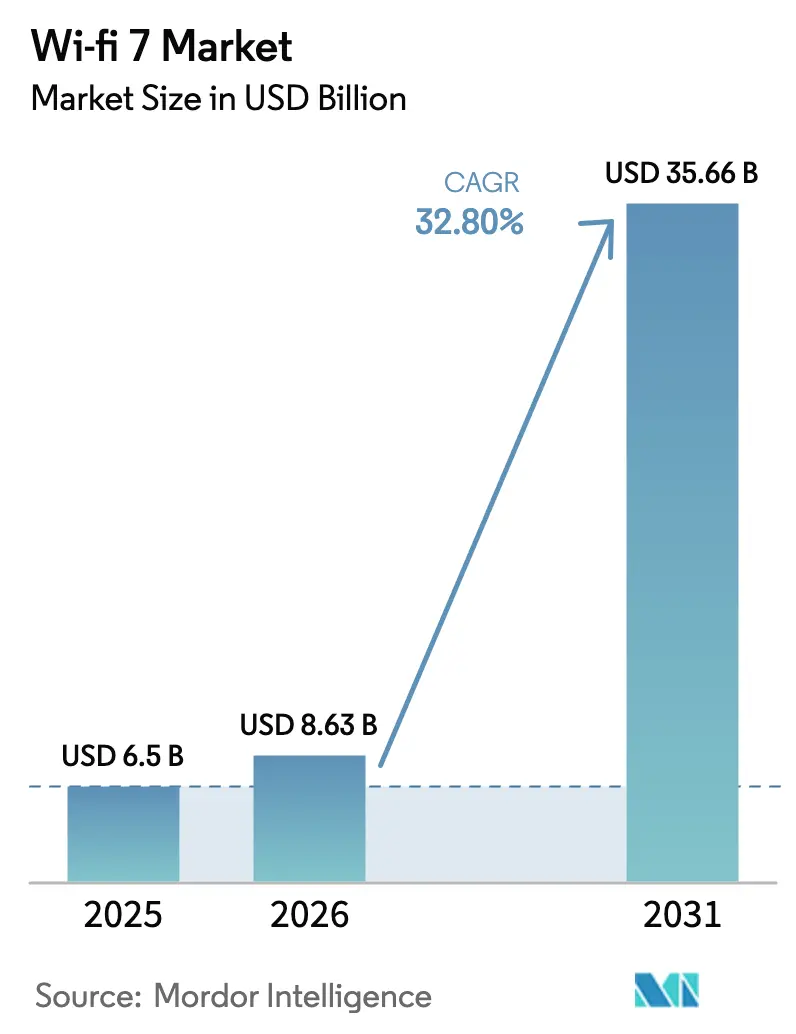

La taille du marché du Wi Fi 7 était évaluée à 6,5 milliards USD en 2025 et devrait croître de 8,63 milliards USD en 2026 pour atteindre 35,66 milliards USD d'ici 2031, à un TCAC de 32,8 % au cours de la période de prévision (2026-2031). Cette accélération reflète la hausse des budgets de transformation numérique des entreprises, la demande des consommateurs en matière de connectivité multi-gigabit, et l'effet domino des allocations de spectre à 6 GHz dans plusieurs économies.[1]Wi Fi Alliance, "La dynamique du Wi Fi 7 s'accélère avec le lancement de la certification," wifi.org Les fournisseurs de chipsets et de passerelles ont expédié 233 millions d'appareils Wi Fi 7 au cours de l'année 2024, démontrant que l'adoption grand public a déjà commencé. La prolifération des appareils axés sur l'IA nécessitant un débit soutenu supérieur à 5 Gbps, les déploiements de la fibre jusqu'à la pièce en Chine qui raccourcissent les cycles de renouvellement des passerelles à 18 mois, et les architectures zonales embarquées intégrant la norme 802.11be renforcent tous la trajectoire de croissance. Les services liés à la connectivité gérée progressent le plus rapidement, tandis que les opérateurs de premier rang monétisent leurs dorsales en fibre optique, et le matériel représente toujours la majorité des dépenses grâce aux modernisations des points d'accès et des passerelles.

Principaux enseignements du rapport

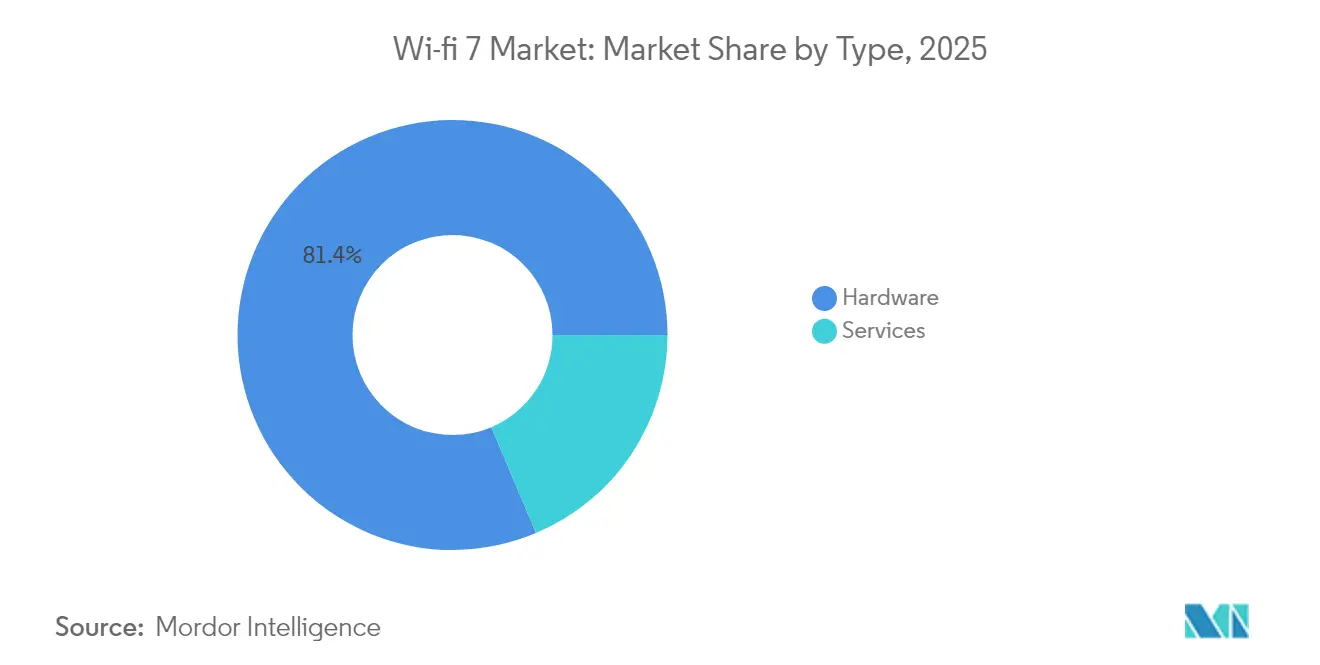

- Par type, le matériel détenait 81,35 % de la part de marché du Wi Fi 7 en 2025 ; les services devraient se développer à un TCAC de 40,2 % jusqu'en 2031.

- Par application, les déploiements intérieurs ont représenté 66,20 % de la part des revenus en 2025 sur le marché du Wi Fi 7 ; les projets extérieurs devraient croître à un TCAC de 39,4 % jusqu'en 2031.

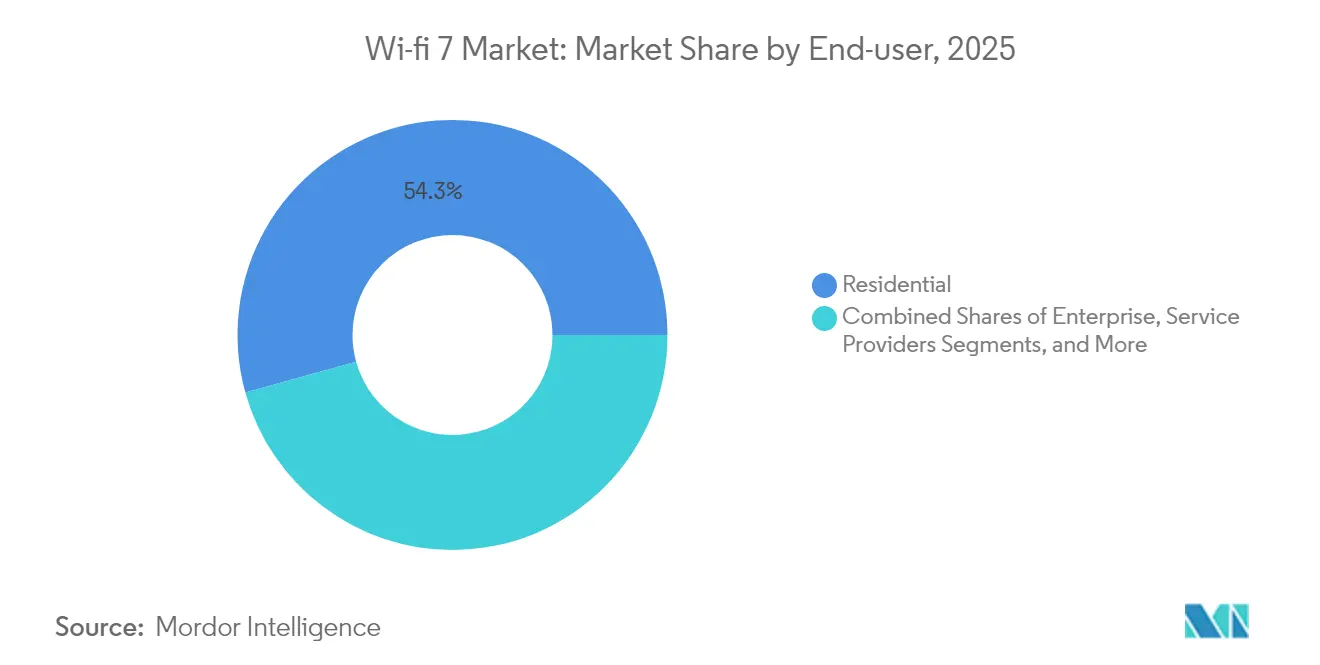

- Par utilisateur final, le secteur résidentiel représentait 54,30 % de la taille du marché du Wi Fi 7 en 2025 ; les cas d'usage industriels et manufacturiers progressent à un TCAC de 41,6 % jusqu'en 2031.

- Par configuration de bande de fréquences, la double bande a capturé 79,10 % de la taille du marché du Wi Fi 7 en 2025, tandis que les systèmes triple bande devraient augmenter à un TCAC de 45,5 % jusqu'en 2031.

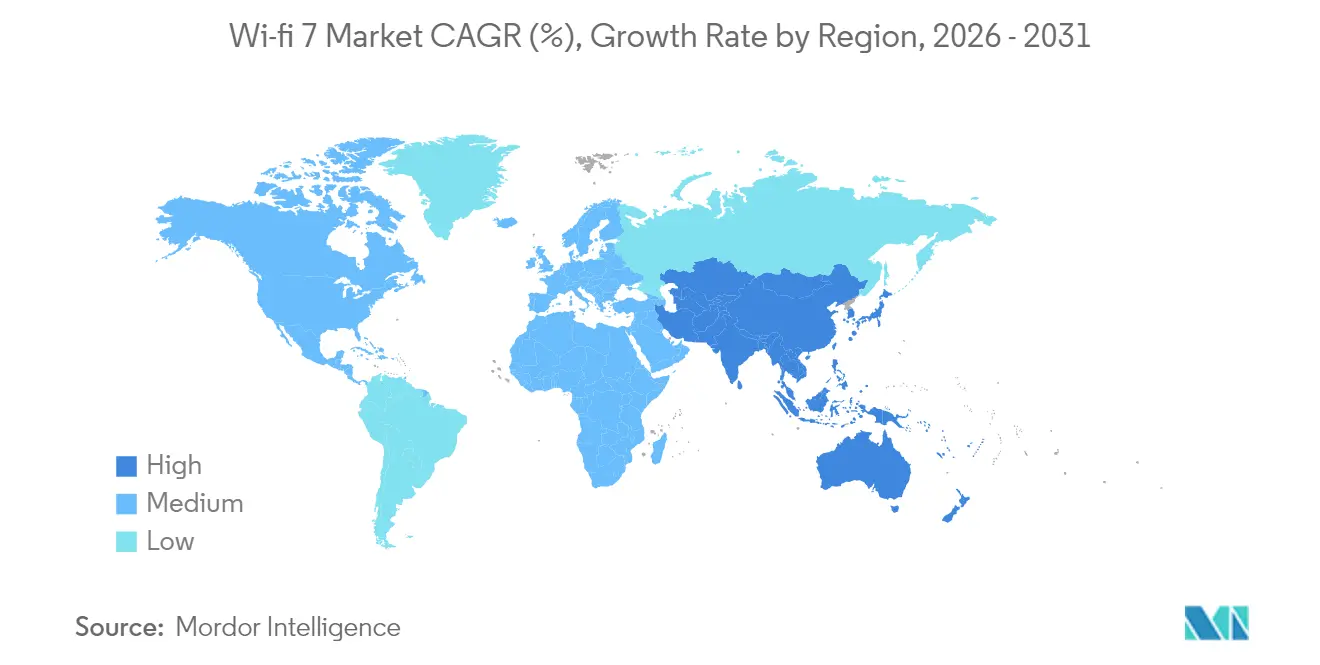

- Par géographie, l'Asie-Pacifique était en tête avec 40,60 % de part des revenus en 2025 sur le marché du Wi Fi 7 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 34,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du Wi Fi 7

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le regroupement de CPE triple bande par les opérateurs de premier rang accélère les cycles de renouvellement des ménages | + 8.5% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'étiquetage « Wi Fi CERTIFIED 7 » de la Wi Fi Alliance réduit le risque d'interopérabilité de niveau entreprise | + 6.2% | Mondial | Moyen terme (2-4 ans) |

| Les mandats de libération du spectre à 6 GHz dans l'UE et au Brésil ouvrent 1,2 GHz de nouvelles fréquences hertziennes | + 7.8% | Europe, Amérique latine, avec des répercussions sur l'APAC | Moyen terme (2-4 ans) |

| La course des équipementiers à la commercialisation d'ordinateurs IA et de casques XR dépassant le plafond de débit de 5 Gbps | + 9.1% | Mondial, concentré en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Les déploiements de la fibre jusqu'à la pièce (FTTR) en Chine entraînent un renouvellement des passerelles en moins de 18 mois | + 5.4% | Chine, avec une expansion vers la région APAC élargie | Court terme (≤ 2 ans) |

| Adoption de l'architecture zonale automobile de la norme 802.11be pour la diffusion en cabine | + 3.2% | Mondial, porté par les marchés automobiles haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le regroupement de CPE triple bande par les opérateurs de premier rang accélère les cycles de renouvellement des ménages

Le regroupement de CPE triple bande par les opérateurs de premier rang accélère les cycles de renouvellement des ménages. Des fournisseurs de services tels que Charter Communications ont commencé à expédier des routeurs Wi Fi 7 avancés fin 2024, contournant le cycle habituel de remplacement consommateur de quatre ans et garantissant que les lignes fibre coûteuses délivrent des vitesses maximales à l'intérieur du domicile. Lumen Technologies a suivi avec une passerelle Wi Fi 7 conçue en interne, prouvant comment les subventions des opérateurs peuvent effacer les coûts initiaux du matériel pour les abonnés. Cette stratégie fidélise les clients aux offres haut de gamme, élargit le revenu moyen par utilisateur et génère des millions de points d'extrémité triple bande qui tirent l'ensemble du marché du Wi Fi 7.

L'étiquetage « Wi Fi CERTIFIED 7 » de la Wi Fi Alliance réduit le risque d'interopérabilité des entreprises

L'étiquetage « Wi Fi CERTIFIED 7 » de la Wi Fi Alliance réduit le risque d'interopérabilité des entreprises. Le lancement de la certification en janvier 2024 a mis fin aux hésitations des acheteurs en validant les canaux de 320 MHz, l'opération multi-liaisons et les fonctionnalités 4K QAM dans un processus indépendant des fournisseurs. Les points d'accès intelligents de Cisco, commercialisés en décembre 2024, sont construits autour de ce programme et ajoutent une autoconfiguration pilotée par l'IA qui réduit considérablement les délais de déploiement.[2]Cisco Systems, "Fiche technique des points d'accès Wi Fi 7 Cisco Catalyst," cisco.com Les grandes organisations considèrent désormais les équipements Wi Fi 7 comme conformes aux normes, ce qui permet des achats multi-sites qui étaient en attente de ratification.

Les mandats de libération du spectre à 6 GHz dans l'UE et au Brésil ouvrent 1,2 GHz de nouvelles fréquences hertziennes

Les mandats de libération du spectre à 6 GHz dans l'UE et au Brésil ouvrent 1,2 GHz de nouvelles fréquences hertziennes. Bruxelles a harmonisé la bande 5 945–6 425 MHz pour un usage sans licence, triplant ainsi le spectre disponible par rapport aux allocations historiques à 2,4 GHz et 5 GHz. Le Brésil a adopté la même décision, permettant aux fabricants d'équipements de développer des références mondiales, tandis que le projet de réglementation d'Ofcom au Royaume-Uni privilégie le Wi Fi intérieur sans licence, ce qui réduit encore les obstacles à la certification. Ensemble, ces mesures rendent les canaux de 320 MHz commercialement viables et maintiennent la dynamique du marché du Wi Fi 7.

Les équipementiers s'empressent de commercialiser des ordinateurs IA et des casques XR dépassant un débit de 5 Gbps

Les équipementiers s'empressent de commercialiser des ordinateurs IA et des casques XR dépassant le plafond de débit de 5 Gbps. Le FastConnect 7900 de Qualcomm intègre une optimisation par l'IA pour maintenir la latence en dessous de 2 ms lors de l'opération multi-liaisons, une nécessité pour les charges de travail XR assistées par le cloud.[3]Qualcomm, "Fiche d'information FastConnect 7900," qualcomm.com Le silicium Wi Fi 7 développé en interne par Apple pour l'iPhone 17 souligne l'importance cruciale des performances radio pour l'IA embarquée et les applications immersives. À mesure que les fournisseurs associent une expérience utilisateur premium à la connectivité sans fil multi-gigabit, les victoires de conception pour les chipsets Wi Fi 7 se multiplient sur les smartphones, ordinateurs portables et appareils connectés, élargissant ainsi le marché adressable du Wi Fi 7.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de nomenclature incrémentiel élevé par rapport au Wi Fi 6E dans les smartphones d'entrée de gamme | - 4.3% | Mondial, en particulier dans les centres de fabrication de la région APAC | Court terme (≤ 2 ans) |

| Retard de certification lié à l'AFC pour les points d'accès extérieurs aux États-Unis et en EMEA | - 3.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénalité de consommation d'énergie (supérieure à 30 %) dans les capteurs IoT à autonomie limitée | - 2.8% | Mondial, concentré dans les déploiements IoT industriels | Long terme (≥ 4 ans) |

| Risque de conformité en matière d'occupation des canaux dans la bande 6 GHz sans licence en Inde et en Russie | - 1.9% | Inde, Russie et environnements réglementaires similaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de nomenclature incrémentiel élevé par rapport au Wi Fi 6E dans les smartphones d'entrée de gamme

Coût de nomenclature incrémentiel élevé par rapport au Wi Fi 6E dans les smartphones d'entrée de gamme. La prise en charge des canaux de 320 MHz et du 4 096-QAM exige des architectures de front-end RF avancées ; des fournisseurs tels que Qorvo proposent des modules multi-antennes qui augmentent le coût des smartphones de 15 à 25 %, ce que les fabricants de téléphones d'entrée de gamme ne peuvent pas absorber.[4]Qorvo, "Portefeuille de modules de front-end Wi Fi 7 triple bande," qorvo.com Cet écart confine l'adoption précoce du Wi Fi 7 aux modèles haut de gamme jusqu'à ce que les prix des composants baissent, retardant la montée en volume sur le marché de masse.

Retard de certification lié à l'AFC pour les points d'accès extérieurs aux États-Unis et en EMEA

Retard de certification lié à l'AFC pour les points d'accès extérieurs aux États-Unis et en EMEA. Bien que la FCC ait approuvé les opérations à puissance standard en février 2024, la coordination en temps réel avec les utilisateurs de micro-ondes existants ajoute plusieurs mois de tests en laboratoire et d'intégration système. Les entreprises qui planifient une couverture à l'échelle d'un stade ou d'un campus doivent attendre que les bases de données de coordination automatisée des fréquences soient validées, ce qui reporte la comptabilisation des revenus des projets Wi Fi 7 extérieurs aux exercices fiscaux futurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du matériel soutient le renouvellement des infrastructures

Le segment matériel a généré 81,35 % du chiffre d'affaires global en 2025, soulignant l'intensité capitalistique liée aux nouvelles architectures RF qui ne peuvent pas être modernisées. Les points d'accès, les passerelles et les chipsets représentent l'essentiel de ces dépenses, tandis que les outils d'analyse logicielle et les services gérés, adossés à la base installée, croissent à un TCAC de 40,2 %. La taille du marché du Wi Fi 7 pour le matériel devrait passer de 5,29 milliards USD en 2025 à 29,02 milliards USD en 2031, confirmant la concentration des fournisseurs sur le silicium, les antennes et les modules de front-end. Les services représentent toujours la tranche à la croissance la plus rapide du secteur du Wi Fi 7, les opérateurs intégrant des portails cloud, des offres d'appareils en tant que service et des outils d'optimisation automatisés.

Les points d'accès demeurent le plus grand sous-segment matériel grâce aux cycles de renouvellement des entreprises et aux sites à forte densité qui exigent des architectures à trois radios. Les passerelles suivent de près, portées par les subventions des CPE triple bande. Les chipsets donnent le tempo de l'innovation : le BCM 6765 de Broadcom et les plateformes Filogic de MediaTek illustrent un silicium conçu spécifiquement pour des environnements de déploiement particuliers.

Par application : les déploiements intérieurs mènent la pénétration du marché

Les cas d'usage intérieurs ont capturé 66,20 % des revenus de 2025, les bureaux, universités et immeubles de grande hauteur ayant besoin d'une couverture multi-gigabit sans recâblage. Ce segment est en tête car les fonctionnalités du Wi Fi 7, telles que l'opération multi-liaisons, excellent dans la mitigation des interférences dans les clusters d'appareils denses. Les applications extérieures, notamment les stades, le Wi Fi municipal et les corridors de villes intelligentes, restent en retrait en valeur absolue mais devraient croître à un TCAC de 39,4 % jusqu'en 2031.

Extreme Networks a présenté des points d'accès Wi Fi 7 à trois radios lors du festival Zwarte Cross 2024, offrant une bande passante stable à des dizaines de milliers d'utilisateurs simultanés. Ces preuves de concept valident les performances extérieures, ouvrant la voie au délestage par les fournisseurs de services et aux mises à niveau des liaisons de retour à l'échelle de la ville. À mesure que les obstacles réglementaires liés à l'AFC seront levés, les déploiements extérieurs constitueront des flux de revenus supplémentaires pour le marché du Wi Fi 7.

Par utilisateur final : la base résidentielle soutient l'innovation en entreprise

Les déploiements résidentiels détenaient une part de 54,30 % des revenus de 2025, illustrant comment les passerelles intégrées par les opérateurs créent rapidement de grandes bases installées. Les usines industrielles et manufacturières, quant à elles, affichent la croissance la plus élevée à un TCAC de 41,6 % grâce à la mise en réseau sans fil sensible au temps qui nécessite une latence déterministe. Les entreprises se situent au milieu : leurs budgets financent en premier lieu les fonctionnalités avancées, qui se diffusent ensuite vers le matériel grand public une fois les courbes de coûts améliorées.

Les environnements de santé offrent un sous-segment spécialisé où la télémétrie en temps réel et la formation chirurgicale en réalité mixte dépendent de débits gigabit constants. Ces scénarios exigeants soulignent les perspectives pour les fournisseurs de Wi Fi 7 capables d'optimiser l'efficacité énergétique tout en respectant les exigences réglementaires.

Par configuration de bande de fréquences : l'architecture triple bande stimule les performances

Les équipements double bande dominent encore les expéditions avec une part de revenus de 79,10 % en 2025, car les entreprises peuvent superposer les gains d'efficacité du Wi Fi 7 sur les infrastructures existantes à 2,4 GHz et 5 GHz sans coordonner les canaux à 6 GHz. Les configurations triple bande, cependant, surpassent toutes les autres catégories à un TCAC de 45,5 % car elles débloquent des canaux de 320 MHz pour atteindre des pics à deux chiffres en gigabits. Intel note que plus de 1 200 modèles d'appareils prennent déjà en charge le Wi Fi 7 sur trois bandes, un nombre qui a doublé en moins de 12 mois.

La solution tri-bande sur puce unique de MaxLinear atteint 11,5 Gbps sur la voie à 6 GHz, démontrant la marge de manœuvre nécessaire pour les charges de travail IA en périphérie et les médias immersifs. Les entreprises à haute densité et les sites événementiels spécifient de plus en plus des architectures triple bande dans leurs cahiers des charges, une tendance qui redistribuera les revenus vers des références à plus forte valeur ajoutée au sein du marché global du Wi Fi 7.

Analyse géographique

L'Asie-Pacifique a représenté 40,60 % des revenus de 2025, les opérateurs chinois ayant fait de la fibre jusqu'à la pièce un standard de fait. China Telecom à elle seule a porté son parc à 193 millions de lignes haut débit avec 27,3 % de pénétration gigabit, ce qui impose un cycle de renouvellement des passerelles à l'échelle nationale bien plus court que les normes occidentales. La proximité de la chaîne d'approvisionnement favorise des itérations rapides, permettant aux fournisseurs de soumettre des designs de référence Wi Fi 7 successifs aux fabricants sous contrat en quelques mois.

L'Amérique du Nord reste une région d'adoption précoce haut de gamme. L'approbation par la FCC des opérations à puissance standard au-dessus de 5 945 MHz débloque les déploiements extérieurs, même si la base de données AFC continue d'imposer des contraintes. Des fournisseurs de services tels que Charter et Lumen positionnent les passerelles triple bande comme un facteur de différenciation dans des offres gigabit très concurrentielles. Les cycles de renouvellement en entreprise s'accélèrent, Cisco, HPE Aruba et CommScope commercialisant des équipements certifiés.

L'Europe aborde l'adoption par la cohésion réglementaire. La Commission européenne a harmonisé la partie basse de la bande à 6 GHz en 2024, permettant aux opérateurs et aux entreprises de déployer des canaux à 6 GHz à travers les frontières nationales sans recertification. Vodafone UK a achevé les tests de ses routeurs Wi Fi 7 en 2024, annonçant un lancement commercial en 2025.

Le Moyen-Orient affiche une croissance significative jusqu'en 2031. Les gouvernements intègrent le Wi Fi 7 dans des appels d'offres de villes intelligentes intégrant la vidéosurveillance par IA, les transports connectés et les expériences touristiques immersives. Une démonstration publique à Dubaï a enregistré 3,7 Gbps en liaison descendante sur des équipements de pré-production, soulignant la propagation favorable dans les espaces urbains ouverts. L'Amérique du Sud bénéficie de la libération proactive du spectre au Brésil, tandis que les marchés africains attendent que les régulateurs régionaux reprennent les directives de l'UIT.

Paysage concurrentiel

La couche chipset est modérément concentrée. Broadcom, Qualcomm, MediaTek et Intel contrôlent ensemble la majorité des victoires de conception, en s'appuyant sur des décennies de propriété intellectuelle, de contrats avec les fonderies et de piles logicielles. Le portefeuille de deuxième génération de Broadcom cible les passerelles résidentielles et les points d'accès d'entreprise. Qualcomm intègre le traitement par IA dans le FastConnect 7900, visant les facteurs de forme mobiles et XR. MediaTek comprime les coûts de nomenclature pour les appareils Android grand marché, tandis qu'Intel privilégie les certifications PC et entreprise. Le projet de silicium interne d'Apple pour les radios Wi Fi 7 de l'iPhone 17 signale une intégration verticale plus poussée qui pourrait déplacer le rapport de force au détriment des fournisseurs de composants commerciaux.

Les fournisseurs d'équipements se différencient par l'orchestration cloud, l'assurance par l'IA et l'expertise sectorielle. Les points d'accès intelligents de Cisco ajustent de manière autonome les plans de canaux et intègrent une sécurité zéro confiance. Extreme Networks positionne son matériel à trois radios dans les arènes sportives, tandis qu'Arista Networks étend la planification déterministe aux infrastructures de campus. Des start-ups telles que Synaptics ciblent les nœuds IoT avec des chipsets Wi Fi 7 basse consommation conçus à cet effet.

Les dépôts de brevets sur l'opération multi-liaisons, les algorithmes d'activation ciblée au réveil et les masques spectraux indiquent une course soutenue en matière de R&D. Meta et Microsoft ont tous deux déposé des revendications adaptant le Wi Fi 7 à la RA/RV, laissant entendre que des acteurs transversaux pourraient s'aventurer dans la conception de silicium, intensifiant encore la rivalité. Le marché du Wi Fi 7 récompense ainsi autant le contrôle de l'écosystème que les performances radio brutes.

Acteurs majeurs du secteur du Wi Fi 7

Intel Corporation

Broadcom Inc.

Cisco Systems Inc.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Broadcom a publié ses résultats du deuxième trimestre à hauteur de 15 milliards USD, une hausse de 20 % attribuée en partie aux ventes de silicium Wi Fi 7.

- Avril 2025 : Furuno Systems a dévoilé le point d'accès ACERA EW750 ciblant un débit de pointe de 9 335 Mbps et des expéditions annuelles de 30 000 unités.

- Mars 2025 : Arista Networks a introduit des points d'accès Wi Fi 7 avec MIMO 4×4 sur trois bandes pour une densité adaptée aux stades.

- Février 2025 : Qualcomm a publié un chiffre d'affaires du premier trimestre de 11,67 milliards USD, en hausse de 18 %, citant la demande en radios Wi Fi 7 pour les smartphones haut de gamme.

Portée du rapport mondial sur le marché du Wi Fi 7

Le Wi Fi, abréviation de fidélité sans fil, est une technologie sans fil qui connecte les appareils à Internet ou aux réseaux locaux par ondes radio. Il permet la communication sans fil pour divers appareils dans les foyers, les entreprises et les espaces publics.

Le marché mondial du Wi Fi 7 est segmenté par type (matériel et services), par application (intérieur et extérieur) et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Points d'accès |

| Passerelles | |

| Routeurs et prolongateurs | |

| Chipsets / Modules | |

| Services |

| Intérieur |

| Extérieur |

| Résidentiel |

| Entreprise |

| Industriel et manufacturier |

| Fournisseurs de services / Villes intelligentes |

| Double bande (2,4/5 GHz) |

| Triple bande (2,4/5/6 GHz) |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par type | Matériel | Points d'accès |

| Passerelles | ||

| Routeurs et prolongateurs | ||

| Chipsets / Modules | ||

| Services | ||

| Par application | Intérieur | |

| Extérieur | ||

| Par utilisateur final | Résidentiel | |

| Entreprise | ||

| Industriel et manufacturier | ||

| Fournisseurs de services / Villes intelligentes | ||

| Par configuration de bande de fréquences | Double bande (2,4/5 GHz) | |

| Triple bande (2,4/5/6 GHz) | ||

| Par géographie | Amérique du Nord | |

| Amérique du Sud | ||

| Europe | ||

| Asie-Pacifique | ||

| Moyen-Orient et Afrique |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché du Wi Fi 7 d'ici 2031 ?

Le marché du Wi Fi 7 devrait atteindre 35,66 milliards USD d'ici 2031 sur une trajectoire de TCAC de 32,8 %.

Quelle région mène actuellement les dépenses en Wi Fi 7 ?

L'Asie-Pacifique est en tête avec 40,60 % de part des revenus grâce aux mises à niveau massives de passerelles de fibre jusqu'à la pièce en Chine.

Pourquoi les opérateurs regroupent-ils des routeurs Wi Fi 7 triple bande ?

Le regroupement garantit aux abonnés une expérience de vitesses multi-gigabit dans tout le domicile, soutenant des offres haut débit à prix plus élevés tout en constituant la base d'équipements pour le marché du Wi Fi 7.

Qu'est-ce qui entrave le déploiement des points d'accès Wi Fi 7 extérieurs ?

Les processus d'approbation de la coordination automatisée des fréquences dans la bande à 6 GHz ajoutent plusieurs mois à la certification, retardant les déploiements dans les stades et les villes intelligentes.

À quelle vitesse les déploiements industriels et manufacturiers du Wi Fi 7 progressent-ils ?

Les applications industrielles et manufacturières devraient se développer à un TCAC de 41,6 % entre 2026 et 2031, portées par les exigences de la mise en réseau sans fil sensible au temps.

Quelle configuration se développe le plus rapidement, double bande ou triple bande ?

Les équipements Wi Fi 7 triple bande progressent à un TCAC de 45,5 % car seules les radios à trois bandes débloquent les canaux de 320 MHz et un débit de pointe supérieur à 10 Gbps.

Dernière mise à jour de la page le: