Taille et part du marché du gluten de blé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

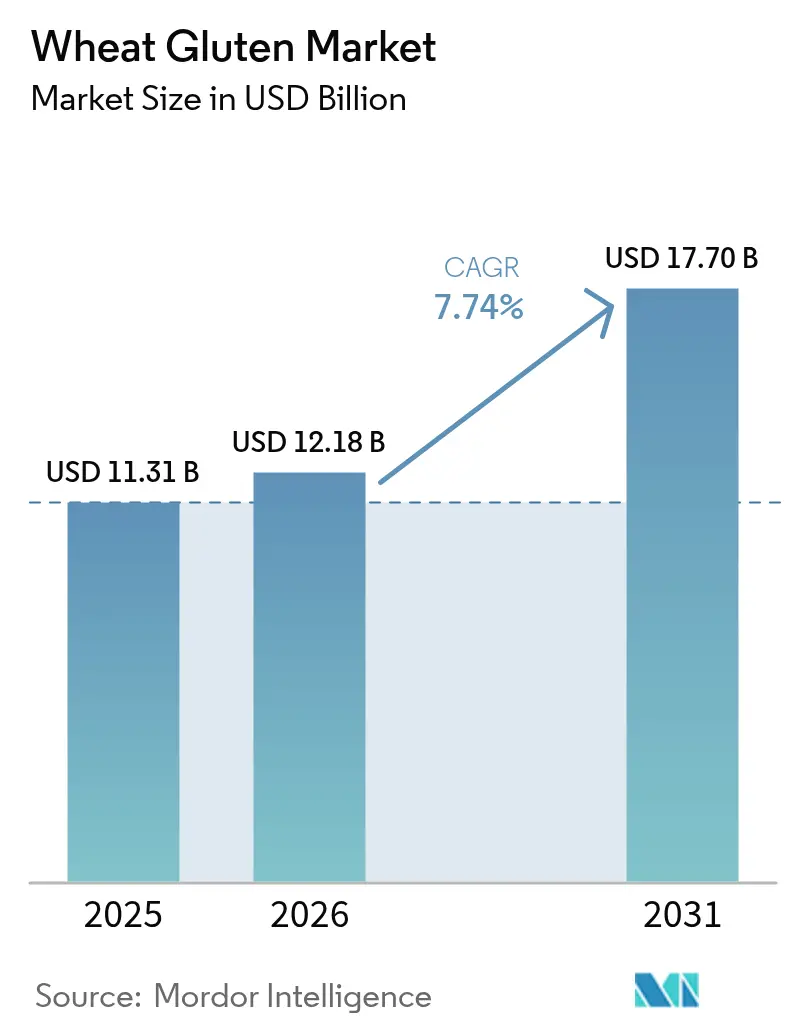

| Taille du Marché (2026) | 12.18 Milliards de dollars |

| Taille du Marché (2031) | 17.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

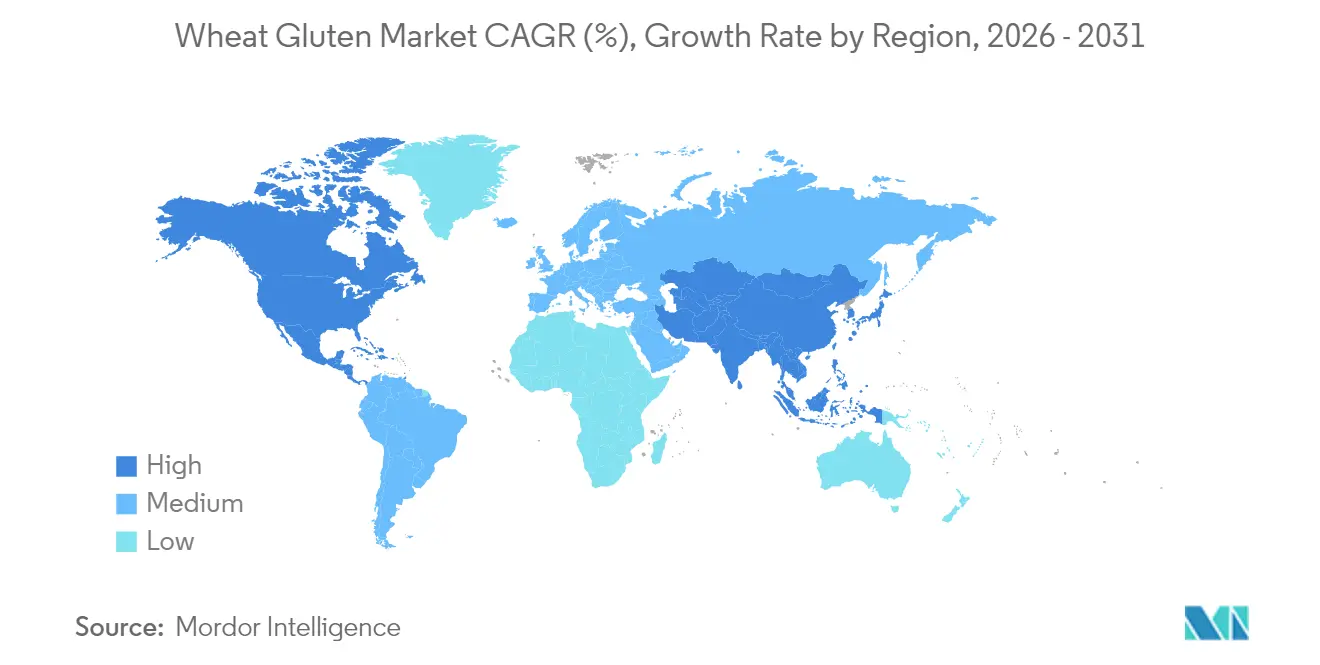

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gluten de blé par Mordor Intelligence

La taille du marché du gluten de blé devrait passer de 11,31 milliards USD en 2025 à 12,18 milliards USD en 2026 et devrait atteindre 17,7 milliards USD d'ici 2031, à un TCAC de 7,74 % sur la période 2026-2031. La demande croissante de protéines d'origine végétale, la consommation soutenue de produits de boulangerie et les reformulations à étiquette propre élargissent la base de clientèle adressable et font monter les prix de vente moyens. Les marques d'analogues de viande intensifient leurs lancements mondiaux, tirant parti de la viscoélasticité du gluten de blé pour imiter la texture des protéines animales. Les formulations liquides gagnent du terrain dans les lignes de production automatisées, tandis que les variantes biologiques bénéficient de primes en rayon dans les circuits d'alimentation naturelle. L'adoption croissante du gluten de blé dans les produits de nutrition sportive et les compléments protéinés renforce davantage la croissance du marché. L'accent mis par les fabricants de produits alimentaires sur des alternatives protéinées durables et rentables continue de stimuler la consommation de gluten de blé dans diverses applications. Du côté de l'offre, les améliorations technologiques dans l'extraction des protéines, associées au statut GRAS de la FDA[1]Source : FDA, « Inventaire des avis GRAS », fda.gov, améliorent les rendements de traitement et la certitude réglementaire. La fragmentation modérée permet aux multinationales comme aux spécialistes des ingrédients de se concurrencer grâce à la personnalisation fonctionnelle, aux références en matière de durabilité et aux stratégies d'approvisionnement régional.

Principaux enseignements du rapport

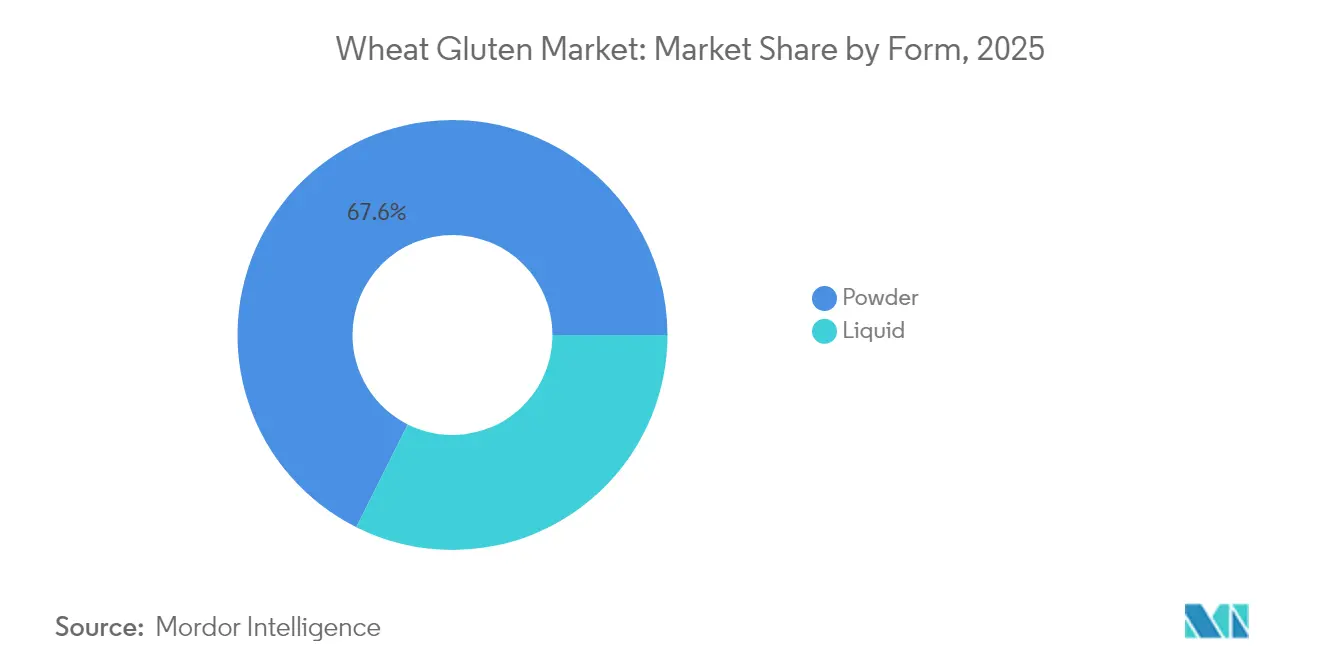

- Par forme, la poudre représentait 67,62 % de la part du marché du gluten de blé en 2025 et le liquide devrait se développer à un TCAC de 9,62 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 89,12 % de la taille du marché du gluten de blé en 2025, tandis que le biologique devrait croître à un TCAC de 10,06 %.

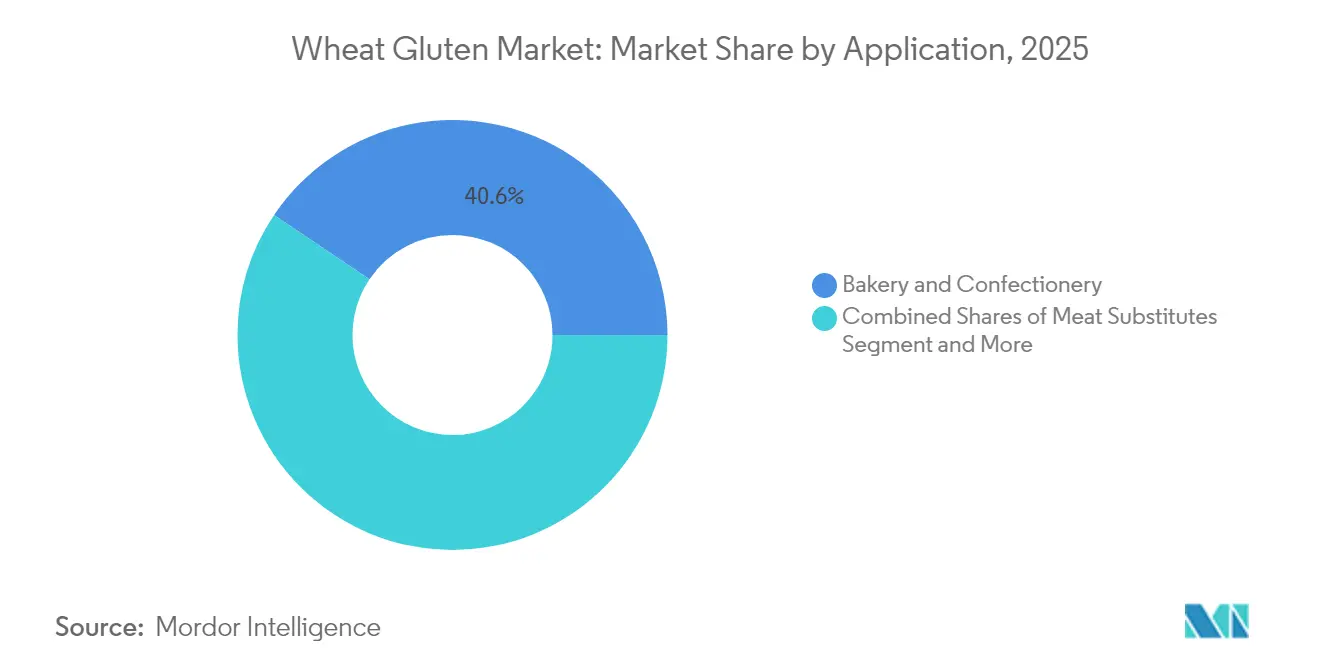

- Par application, la boulangerie et la confiserie représentaient 40,58 % de la taille du marché du gluten de blé en 2025 ; les substituts de viande afficheront le TCAC le plus rapide à 9,88 %.

- Par géographie, l'Amérique du Nord était en tête avec 34,12 % de la part du marché du gluten de blé en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du gluten de blé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans la boulangerie et la confiserie pour la résistance et la texture de la pâte | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Propriétés fonctionnelles supérieures dans diverses applications alimentaires | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante de produits alimentaires d'origine végétale et à haute teneur en protéines | +2.1% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Tendance à l'enrichissement en protéines dans les aliments et boissons emballés | +1.3% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Expansion des tendances à l'étiquette propre et aux ingrédients naturels | +1.0% | Principalement Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante au gluten de blé en tant que source de protéines rentable | +0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans la boulangerie et la confiserie pour la résistance et la texture de la pâte

Les boulangeries industrielles dépendent des propriétés viscoélastiques du gluten de blé pour maintenir des performances de pâte constantes dans différentes qualités de farine et conditions de traitement. Le marché croissant des pains artisanaux et de spécialité stimule la demande, car les boulangers cherchent à maintenir les caractéristiques de fermentation traditionnelles tout en optimisant l'efficacité de la production. L'accent mis par le secteur sur les formulations à étiquette propre a accru l'utilisation du gluten de blé, notamment dans les mélanges de farine de blé dur rouge de printemps, qui offrent un meilleur renforcement de la pâte par rapport aux additifs synthétiques. Cela permet aux fabricants d'utiliser des ingrédients reconnaissables tout en maintenant la qualité du produit. Le segment de la boulangerie haut de gamme bénéficie de cette tendance, car des textures distinctes commandent des marges plus élevées, créant une demande continue pour des isolats de protéines de blé aux propriétés fonctionnelles spécifiques. L'expansion des boulangeries industrielles dans les marchés émergents a intensifié le besoin de produits de gluten de blé standardisés pour garantir une qualité de produit uniforme. De plus, la montée des consommateurs soucieux de leur santé qui recherchent des produits de boulangerie enrichis en protéines a encore renforcé la position du gluten de blé sur le marché en tant que source naturelle de protéines.

Propriétés fonctionnelles supérieures dans diverses applications alimentaires

La composition protéique unique du gluten de blé, composée principalement de sous-unités de gliadine et de gluténine, offre une élasticité et des capacités de liaison à l'eau inégalées qui s'étendent au-delà des applications traditionnelles vers des catégories alimentaires émergentes. La capacité de l'ingrédient à former des réseaux protéiques cohésifs le rend indispensable dans la production d'analogues de viande, où il fournit la texture moelleuse caractéristique du seitan et d'autres protéines d'origine végétale. Les techniques de traitement avancées débloquent de nouvelles fonctionnalités grâce à la modification des protéines, avec des traitements à l'acide citrique et enzymatiques améliorant la stabilité de la mousse et les propriétés mécaniques pour des applications spécialisées, notamment les matériaux d'emballage biodégradables. La stabilité thermique et les propriétés filmogènes de la protéine la positionnent comme un ingrédient polyvalent dans les aliments transformés nécessitant des attributs texturaux spécifiques, du renforcement des pâtes à l'épaississement des sauces. La famille d'isolats protéiques Arise de MGP Ingredients démontre comment des modifications ciblées peuvent optimiser les protéines de blé pour des systèmes de pâte spécifiques, en atteignant une absorption d'eau améliorée et une tolérance au mélange que la farine de blé traditionnelle ne peut pas offrir.

Demande croissante de produits alimentaires d'origine végétale et à haute teneur en protéines

La révolution des protéines d'origine végétale remodèle fondamentalement les schémas de demande de gluten de blé, les applications de substituts de viande connaissant les taux de croissance les plus élevés dans tous les segments du marché. L'acceptation par les consommateurs des protéines à base de blé dans la nutrition sportive est en expansion, des recherches identifiant le blé commun (Triticum aestivum) parmi les 52 taxons végétaux les plus fréquemment utilisés dans les produits de nutrition sportive, reflétant une reconnaissance croissante des avantages en termes de performance des protéines végétales. Les cadres réglementaires dans les marchés d'Asie-Pacifique accélèrent l'adoption, l'Agence alimentaire de Singapour et l'FSANZ d'Australie établissant des processus d'approbation simplifiés pour les nouvelles applications protéinées incluant les alternatives à base de blé. La rentabilité de la protéine par rapport aux autres protéines végétales crée des avantages concurrentiels sur les marchés sensibles aux prix, tandis que son statut GRAS établi élimine les obstacles réglementaires qui contraignent les sources de protéines plus récentes. Les réglementations de l'Union européenne soutenant la commercialisation des protéines alternatives devraient stimuler davantage l'innovation dans les applications du gluten de blé, notamment dans les produits hybrides combinant plusieurs sources de protéines végétales pour des profils nutritionnels améliorés.

Tendance à l'enrichissement en protéines dans les aliments et boissons emballés

Les fabricants de produits alimentaires intègrent de plus en plus le gluten de blé dans les produits emballés grand public pour répondre aux demandes des consommateurs en matière de teneur plus élevée en protéines sans compromettre les profils de goût ou de texture. Le profil de saveur neutre et l'excellente solubilité de l'ingrédient le rendent particulièrement adapté à la fortification des boissons, où d'autres protéines végétales créent souvent des caractéristiques sensorielles indésirables. Les applications de farine de blé texturée dans la technologie de boulangerie démontrent comment l'enrichissement en protéines peut simultanément améliorer la valeur nutritionnelle et la fonctionnalité du produit. La tendance s'étend au-delà des catégories alimentaires traditionnelles aux snacks et aux produits de commodité, où les propriétés liantes du gluten de blé permettent la fortification en protéines sans compromis structurels. Le soutien réglementaire par la reconnaissance par la FDA du gluten de blé comme complément nutritif facilite l'adoption généralisée dans toutes les catégories alimentaires, tandis que les avantages d'évolutivité de fabrication par rapport aux sources de protéines plus récentes garantissent une mise en œuvre rentable pour les produits grand public.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque et de l'intolérance au gluten | -1.4% | Mondial, impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Volatilité des prix du blé et perturbations de la chaîne d'approvisionnement | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Restrictions réglementaires strictes et exigences d'étiquetage | -0.6% | Union européenne, Amérique du Nord principalement | Moyen terme (2 à 4 ans) |

| Présence d'alternatives viables | -0.8% | Mondial, concentré dans les segments premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque et de l'intolérance au gluten

La maladie cœliaque touche la population mondiale, avec des taux de prévalence plus élevés chez les parents au premier degré et certains groupes ethniques, créant une exclusion de marché significative et croissante pour les produits à base de gluten de blé. Selon le ministère de la Santé, le nombre de personnes atteintes de la maladie cœliaque en Italie en 2023 était le suivant : Lombardie - 49 278, Latium - 26 854, Campanie - 25 266, et ainsi de suite. La reconnaissance et les taux de diagnostic croissants de la maladie, notamment dans les régions en transition vers des régimes alimentaires à base de blé, élargissent la base de consommateurs sans gluten au-delà des personnes médicalement diagnostiquées pour inclure celles présentant une sensibilité perçue au gluten. Selon IfD Allensbach, le nombre de personnes en Allemagne ayant acheté des produits sans gluten au cours des 14 derniers jours entre 2021 et 2023 est passé de 2,03 millions en 2021 à 2,16 millions en 2023. Le fardeau économique de la maladie cœliaque, incluant les coûts de santé et les restrictions alimentaires, crée une demande soutenue pour des alternatives sans gluten qui concurrencent directement les applications du gluten de blé.

Volatilité des prix du blé et perturbations de la chaîne d'approvisionnement

Les marchés mondiaux du blé font face à une volatilité persistante due aux tensions géopolitiques, à la variabilité climatique et aux incertitudes des politiques commerciales qui impactent directement les coûts de production et la disponibilité du gluten de blé. Les projections de l'USDA indiquent que les prix du blé devraient atteindre en moyenne 265 USD par tonne métrique en 2025-2026, représentant une pression continue sur les coûts des intrants pour les fabricants de gluten de blé, selon les données de la Banque mondiale [2].Source : Département de l'agriculture des États-Unis, « Estimations mondiales de l'offre et de la demande agricoles », usda.gov L'analyse de la chaîne d'approvisionnement révèle que les ratios stocks/utilisation du blé, bien qu'en amélioration à 47 % en 2025-2026 par rapport aux moyennes historiques, restent vulnérables aux chocs de production dans les principales régions productrices de blé, notamment la Russie, l'Ukraine et l'Australie, selon les données de l'USDA [3]Source : Département de l'agriculture des États-Unis, « L'USDA prévoit des prix du blé, du maïs et du sorgho inférieurs à la moyenne pour l'année de commercialisation 2025/26 », www.usda.gov. La concentration de la production de gluten de blé dans des régions géographiques spécifiques amplifie les risques liés à la chaîne d'approvisionnement, les perturbations dans les principaux centres de traitement pouvant affecter la disponibilité mondiale. Les facteurs liés aux matières premières agricoles, notamment la vigueur du dollar américain, les tensions géopolitiques et la volatilité météorologique, créent une incertitude permanente pour les stratégies d'approvisionnement en gluten de blé, obligeant les fabricants de produits alimentaires à envisager des sources de protéines alternatives avec des chaînes d'approvisionnement plus stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le segment liquide gagne en dynamisme malgré la domination de la poudre sur le marché

Les exigences spécialisées de traitement alimentaire stimulent l'adoption du gluten de blé liquide à un TCAC de 9,62 % jusqu'en 2031, malgré la forme en poudre qui maintient une part de marché de 67,62 % en 2025. La croissance du segment liquide reflète une demande croissante de solutions protéinées prêtes à l'emploi dans les systèmes de production alimentaire automatisés, où la reconstitution de la poudre crée des inefficacités de traitement et des défis de contrôle qualité. Les boulangeries industrielles privilégient particulièrement le gluten de blé liquide pour les opérations de mélange en continu, où une dispersion protéique constante élimine la variabilité associée à l'hydratation de la poudre et réduit les coûts de main-d'œuvre. L'adoption du gluten de blé liquide est encore accélérée par les fabricants cherchant à minimiser les temps d'arrêt de production et à améliorer la cohérence entre les lots dans les opérations à grande échelle.

Le gluten de blé en poudre continue de dominer grâce à des avantages en termes de coûts et à une stabilité de stockage qui s'alignent sur les pratiques traditionnelles de fabrication alimentaire, tandis que les formulations liquides commandent des prix premium en raison d'exigences de traitement spécialisées et d'une durée de conservation plus courte. Le segment poudre bénéficie de réseaux de distribution établis et d'une infrastructure d'emballage optimisée pour la manipulation d'ingrédients en vrac, créant des barrières à l'expansion du segment liquide dans les applications sensibles aux prix. Cependant, les applications émergentes dans les produits prêts à consommer et les aliments de commodité favorisent les formulations liquides qui s'intègrent parfaitement dans les lignes de production existantes sans étapes de traitement supplémentaires. La dynamique du marché évolue à mesure que les fabricants de produits alimentaires accordent de plus en plus la priorité à l'efficacité opérationnelle plutôt qu'aux coûts des matières premières, stimulant les investissements dans les systèmes de manutention du gluten de blé liquide.

Par nature : la croissance biologique s'accélère face aux exigences d'étiquette propre

Le positionnement à étiquette propre stimule la croissance du gluten de blé biologique à un TCAC de 10,06 % jusqu'en 2031, tandis que les produits conventionnels maintiennent une part de marché de 89,12 % en 2025 grâce à des chaînes d'approvisionnement établies et à la compétitivité des coûts. Les exigences de certification biologique créent des contraintes d'approvisionnement qui limitent l'expansion du marché mais permettent des stratégies de tarification premium qui compensent les limitations de volume. Le segment biologique bénéficie particulièrement des marchés européens et nord-américains où les cadres réglementaires soutiennent les allégations biologiques et où les consommateurs sont prêts à payer des primes pour des ingrédients certifiés. La préférence croissante des consommateurs pour les produits à étiquette propre et biologiques dans ces régions continue de pousser les fabricants vers l'approvisionnement en gluten de blé biologique malgré les limitations d'approvisionnement.

Le gluten de blé conventionnel maintient sa domination grâce aux applications à l'échelle industrielle où la certification biologique offre une proposition de valeur limitée, notamment dans l'alimentation animale et les applications techniques où les propriétés fonctionnelles l'emportent sur le positionnement biologique. L'analyse de la chaîne d'approvisionnement révèle que les contraintes de production de blé biologique limitent la disponibilité des ingrédients, créant des défis d'approvisionnement pour les grands fabricants de produits alimentaires nécessitant des volumes constants. L'infrastructure de traitement établie et les systèmes de contrôle qualité du segment conventionnel offrent des avantages en termes de fiabilité que les fournisseurs biologiques peinent à égaler à des échelles comparables. Le vaste réseau mondial de producteurs de blé conventionnel garantit une chaîne d'approvisionnement stable qui soutient la demande industrielle croissante de gluten de blé.

Par application : les substituts de viande stimulent l'innovation au-delà du bastion de la boulangerie

Les applications de substituts de viande émergent comme le segment à la croissance la plus rapide à un TCAC de 9,88 % jusqu'en 2031, défiant la domination de la boulangerie et de la confiserie avec une part de marché de 40,58 % en 2025. L'adoption des protéines d'origine végétale remodèle fondamentalement les priorités d'application, le seitan et les analogues de viande hybrides nécessitant une fonctionnalité spécialisée des protéines de blé qui commande des prix premium par rapport aux applications de boulangerie traditionnelles. Le segment bénéficie du soutien réglementaire dans les marchés d'Asie-Pacifique, où des processus d'approbation simplifiés pour les protéines alternatives accélèrent le développement de produits et l'entrée sur le marché. La préférence croissante des consommateurs pour des sources de protéines à étiquette propre et durables renforce davantage la position du gluten de blé dans le segment végétal.

Les applications de boulangerie et de confiserie maintiennent leur leadership sur le marché grâce à des schémas de consommation établis et à une infrastructure de traitement à l'échelle industrielle qui crée des coûts de changement pour les ingrédients alternatifs. D'autres applications, notamment les utilisations techniques et les matériaux biodégradables, représentent des opportunités naissantes où les propriétés uniques du gluten de blé créent des avantages de différenciation par rapport aux sources de protéines conventionnelles. La polyvalence du gluten de blé pour améliorer la texture, la rétention d'humidité et la durée de conservation continue de stimuler son adoption dans diverses applications alimentaires.

Analyse géographique

L'Amérique du Nord maintient son leadership sur le marché avec une part de 34,12 % en 2025, soutenue par une infrastructure avancée de traitement alimentaire et une consommation élevée de produits de boulangerie par habitant qui crée une demande soutenue de gluten de blé dans de multiples applications. La région bénéficie de chaînes d'approvisionnement établies reliant les principales zones productrices de blé aux installations de traitement, tandis que les cadres réglementaires, notamment le statut GRAS de la FDA pour le gluten de blé, facilitent l'adoption généralisée dans toutes les catégories alimentaires. La consolidation des boulangeries industrielles en Amérique du Nord crée des opportunités pour les fournisseurs spécialisés de protéines de blé capables de répondre aux exigences de qualité et de cohérence à grande échelle que les petits transformateurs ne peuvent pas satisfaire.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide à un TCAC de 9,44 % jusqu'en 2031, portée par la consommation croissante de protéines, l'expansion des populations de classe moyenne et l'adoption croissante des habitudes alimentaires occidentales en Chine, en Inde et dans les marchés d'Asie du Sud-Est, selon les données du gouvernement australien. Les cadres réglementaires dans les marchés clés, notamment Singapour et l'Australie, établissent des processus d'approbation simplifiés pour les protéines alternatives incluant les applications à base de blé, réduisant les obstacles à l'entrée sur le marché pour les produits innovants. Ces environnements réglementaires favorables encouragent les fabricants à développer de nouveaux produits à base de gluten de blé, notamment dans les segments des substituts de viande et des aliments enrichis en protéines.

L'Europe représente un marché mature avec des préférences établies pour les produits biologiques et à étiquette propre qui favorisent les applications premium de gluten de blé, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique montrent un potentiel de croissance émergent porté par l'expansion des industries de transformation alimentaire et la consommation croissante de protéines. Les dynamiques commerciales régionales, notamment les impacts du Brexit et l'harmonisation réglementaire de l'UE, continuent de façonner le positionnement concurrentiel, tandis que les marchés émergents en Amérique latine et en Afrique présentent des opportunités de croissance pour des solutions protéinées rentables que le gluten de blé peut fournir de manière unique. L'adoption croissante des habitudes alimentaires occidentales dans ces régions accélère encore la demande de gluten de blé dans diverses applications alimentaires.

Paysage réglementaire

Aux États-Unis, le gluten de blé est reconnu comme Generally Recognized as Safe (GRAS) au titre du 21 CFR 184.1322 pour son utilisation comme renforçateur de pâte, supplément nutritionnel, stabilisant, épaississant et texturant, ce qui favorise son adoption généralisée dans les aliments transformés. La conformité de l'étiquetage reste une contrainte majeure concernant les allégations relatives au gluten : les aliments commercialisés comme « sans gluten » doivent répondre aux exigences de la FDA au titre du 21 CFR 101.91, notamment le respect du seuil de 20 ppm et des contrôles associés pour les ingrédients soumis à fermentation ou hydrolyse.

Dans l'Union européenne, le règlement d'exécution (UE) n° 828/2014 de la Commission définit les seuils applicables aux allégations relatives au gluten destinées aux consommateurs, avec la mention « sans gluten » fixée à un maximum de 20 mg/kg et « très faible teneur en gluten » à un maximum de 100 mg/kg. Cela conditionne les pratiques de formulation, de test et de documentation pour les fabricants vendant dans l'UE. La politique commerciale influence également l'approvisionnement : en juin 2026, l'Agence des services frontaliers du Canada a ouvert une enquête antidumping sur le gluten de blé originaire d'Italie, de Pologne et du Royaume-Uni ou exporté depuis ces pays, suite à une plainte déposée par ADM Agri-Industries Co., créant une considération supplémentaire en matière de conformité et d'approvisionnement pour les acheteurs nord-américains et les exportateurs européens.

Analyse de la chaîne de valeur

La chaîne de valeur du gluten de blé commence par la culture et le regroupement du blé, suivis de la mouture pour produire des flux de farine qui alimentent le traitement humide, où l'amidon est séparé et le gluten est lavé. Après séchage, l'ingrédient est broyé et emballé sous forme de gluten de blé vital, ou fourni sous forme liquide pour le dosage industriel. L'échelle et le contrôle des процессus au stade de la mouture et de la séparation sont essentiels pour le rendement et la constance fonctionnelle, tandis que le support applicatif en aval pour les systèmes de boulangerie, la structuration des analogues de viande et l'enrichissement en protéines favorise une différenciation au-delà des spécifications de commodité.

La distribution s'effectue généralement par vente directe aux grandes boulangeries industrielles et fabricants alimentaires, et par des distributeurs d'ingrédients pour les formulateurs de taille moyenne. Des associations telles que la Wheat Protein Association représentent une part importante de la production mondiale de protéines de blé et soutiennent l'alignement du secteur sur la qualité et le savoir-faire applicatif. Parmi les points de blocage figurent la volatilité des prix du blé, les opérations de séchage à forte intensité énergétique et les contraintes logistiques liées à la sensibilité à l'humidité, qui poussent les producteurs vers un approvisionnement régional, une intégration verticale et des améliorations de traçabilité afin de réduire l'exposition aux perturbations.

Paysage concurrentiel

Le marché du gluten de blé présente une fragmentation modérée, indiquant des opportunités significatives pour les acteurs établis comme pour les fournisseurs spécialisés de capter des parts de marché grâce à des offres de produits différenciées et à un focus applicatif ciblé. Les principaux acteurs, notamment Manildra Group, Cargill Incorporated, Archer Daniels Midland Company, Roquette Frères et Tereos SCA, s'appuient sur des chaînes d'approvisionnement intégrées et des économies d'échelle de traitement pour maintenir leur leadership en termes de coûts, tandis que des spécialistes de niveau intermédiaire comme MGP Ingredients se concentrent sur des isolats protéiques à haute valeur ajoutée et des formulations personnalisées qui commandent des prix premium.

La dynamique concurrentielle favorise de plus en plus les entreprises dotées d'une expertise technique en modification des protéines et en développement d'applications, les clients recherchant des solutions spécialisées au-delà du gluten de blé de base. Les schémas stratégiques révèlent un accent croissant sur les initiatives de durabilité et le positionnement à étiquette propre, les entreprises investissant dans la certification biologique et la documentation transparente de la chaîne d'approvisionnement pour répondre aux exigences évolutives des clients. La trajectoire de croissance du marché est encore renforcée par les fabricants développant des solutions de gluten de blé personnalisées qui répondent à des exigences fonctionnelles spécifiques dans diverses applications.

L'adoption technologique se concentre sur l'amélioration de la fonctionnalité des protéines et l'amélioration de l'efficacité du traitement, les entreprises développant des techniques de modification propriétaires qui créent des barrières à la propriété intellectuelle et des effets de fidélisation des clients. Des opportunités de niches existent dans les applications émergentes, notamment les matériaux biodégradables et les produits nutritionnels spécialisés, où les propriétés uniques du gluten de blé peuvent commander des prix premium par rapport aux applications alimentaires traditionnelles. L'intégration de technologies de traitement avancées permet aux fabricants d'optimiser les propriétés fonctionnelles du gluten de blé, aboutissant à des produits à plus haute valeur ajoutée qui répondent aux demandes spécifiques du secteur.

Leaders du secteur du gluten de blé

Manildra Group

Cargill, Incorporated

Archer-Daniels-Midland

Roquette Frères

Tereos SCA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les investissements dans le traitement en profondeur élargissent l'espace disponible pour le gluten de blé d'origine locale et les formats de protéines de blé connexes, en particulier lorsque les acheteurs souhaitent un contrôle plus strict de l'origine et de la constance fonctionnelle pour la boulangerie, les substituts de viande et l'enrichissement en protéines. En mai 2026, un accord au Kazakhstan (région d'Akmola) impliquant le gouvernement du Kazakhstan, JSC Asia Altyn Dan et Dalian Hesheng Holdings Group a été signé pour construire une usine de traitement en profondeur du blé d'une capacité annuelle de 1 million de tonnes de blé, dont 300 000 tonnes de gluten de blé, ce qui témoigne d'une intégration continue en amont vers des dérivés du blé à plus forte valeur ajoutée.

Les mesures commerciales redéfinissent également les poches d'opportunités pour les fournisseurs nationaux et régionaux sur les marchés dépendants des importations. En juin 2026, l'Agence des services frontaliers du Canada a ouvert une enquête antidumping sur le gluten de blé provenant d'Italie, de Pologne et du Royaume-Uni, ce qui accroît l'attention portée aux voies d'approvisionnement alternatives et à la production localisée pour les clients nord-américains gérant la conformité, les délais et le risque prix. L'innovation en matière d'ingrédients autour des texturats élargit également les applications adressables : en octobre 2024, Kröner-Stärke a inauguré une nouvelle aile de production pour les texturats, y compris le TVP à base de blé, suite à un investissement de 36 millions d'EUR, soulignant le développement continu de produits pour les formulations d'alternatives à la viande et hybrides qui utilisent les protéines de blé pour la structure.

Développements récents du secteur

- Mai 2026 : Archer Daniels Midland (ADM) a introduit de nouvelles solutions d'ingrédients protéiques, notamment les concentrés de protéines de soja Arcon R et Arcon T d'origine européenne destinés aux alternatives à la viande et aux applications de boulangerie. Ces lancements renforcent l'accent mis par les grands fournisseurs sur la construction de portefeuilles de protéines végétales plus larges, qui rivalisent pour l'espace de formulation avec le gluten de blé dans les aliments axés sur la texture et enrichis en protéines.

- Mars 2026 : Manildra Group a conclu un engagement exécutoire juridiquement contraignant avec la New South Wales Environment Protection Authority pour verser 170 000 A$ suite à l'effondrement d'un silo et à un déversement de blé survenus en octobre 2024 à son usine Shoalhaven Starches. Cette action a accru la vigilance sur les contrôles environnementaux et l'intégrité des infrastructures sur les sites de transformation du blé, influençant les priorités d'investissement en matière de confinement, de gestion des risques et de continuité opérationnelle.

- Juin 2025 : Roquette a lancé NUTRALYS T WHEAT 600L, sa première protéine de blé texturée, dans son usine de Lille, en France. L'expansion vers la protéine de blé texturée soutient les clients qui formulent des analogues de viande et des produits hybrides, où la performance de structuration et le positionnement sur l'étiquette influencent le choix des ingrédients.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la vente commerciale du gluten de blé en tant qu'ingrédient, principalement fourni sous forme de poudre ou de liquide et utilisé pour améliorer la texture, l'élasticité, le liant et la teneur en protéines dans les usages alimentaires et l'alimentation animale.

Exclusions du périmètre : il n'inclut pas le gluten provenant de sources autres que le blé, ni les produits alimentaires finis dans lesquels le gluten de blé n'est qu'un intrant mineur.

Aperçu de la segmentation

- Par forme

- Liquide

- Poudre

- Par nature

- Conventionnel

- Biologique

- Par application

- Boulangerie et confiserie

- Compléments alimentaires et nutrition sportive

- Alimentation animale et aliments pour animaux de compagnie

- Substituts de viande

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction du pool de demande réel et du contexte d'approvisionnement, afin de ne pas deviner les volumes ou les prix. Des sources publiques telles que FAOSTAT, l'USDA, Eurostat, ainsi que les statistiques douanières et commerciales nationales ont été utilisées pour comprendre la production issue de la transformation du blé, les flux commerciaux et les évolutions de la demande alimentaire et animale. Nous avons également examiné les références réglementaires et normatives (comme les directives de la FDA sur les ingrédients alimentaires et celles d'organismes nationaux similaires), ainsi que des articles évalués par des pairs sur la fonctionnalité des protéines de blé, afin de conserver une logique d'application réaliste.

Pour relier la structure du secteur au modèle, nous avons également utilisé les rapports annuels des entreprises, les présentations aux investisseurs et les fiches techniques de produits afin de cartographier les grades de produits et les formats de vente typiques. Dans certains cas, des abonnements payants suivant les données financières des entreprises, le commerce au niveau des expéditions et l'activité de brevets ont été utilisés pour recouper les ajouts de capacité et les indices de prix. Ces éléments de recherche documentaire ont ensuite servi à définir des hypothèses pouvant être remises en question lors des entretiens avec des experts. Les sources listées ici sont illustratives, car de nombreuses autres références publiques ont également été examinées à des fins de validation et de clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que les sources documentaires ne peuvent pas bien démontrer, comme le comportement actuel des prix contractuels, la fréquence de réinitialisation des prix, et quelles applications tirent la demande incrémentale. Nous avons échangé avec un mélange de fournisseurs d'ingrédients, de distributeurs et d'acheteurs en aval à travers l'APAC, l'EMEA et les Amériques, afin que les évolutions régionales de la demande et les impacts commerciaux puissent être reflétés dans un modèle cohérent unique.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 46 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une approche descendante (top-down), où la production issue de la transformation du blé et les données commerciales sont utilisées pour reconstituer le pool d'ingrédients adressable, qui est ensuite traduit en valeur en utilisant la répartition par application et les fourchettes de prix. Comme tous les pays ne fournissent pas le même niveau de détail, les lacunes ont été traitées en utilisant des indicateurs proxy tels que l'intensité de la mouture de farine, la production d'aliments transformés et la dépendance aux importations, puis ajustées avec les retours d'experts.

Pour maintenir des totaux réalistes, nous avons également effectué des vérifications ascendantes (bottom-up) sélectives. Par exemple, nous avons agrégé un échantillon de revenus de fournisseurs par région et comparé les volumes implicites en utilisant des prix de vente moyens typiques. Les données les plus déterminantes comprenaient l'approvisionnement en blé et le débit de mouture, la demande de gluten provenant de la boulangerie et de la confiserie, l'adoption dans les substituts de viande et les aliments riches en protéines, l'activité liée à l'alimentation animale et pour animaux de compagnie, et les balances commerciales régionales qui modifient la disponibilité de l'offre. Pour les prévisions, une analyse de scénarios a été utilisée autour des cycles de prix du blé et de la dynamique de la demande. La trajectoire finale a été retenue après avoir aligné les hypothèses avec les retours des entretiens sur l'utilisation des capacités, le calendrier de réinitialisation des prix et le changement attendu dans la répartition entre les qualités alimentaires et animales.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants afin que le chiffre final reste lié à un comportement de marché observable, et non à une hypothèse unique. Nous examinons les écarts entre les régions, vérifions que les volumes et prix implicites restent dans des fourchettes réalistes, et recontrôlons les sauts inhabituels par rapport aux données commerciales, aux mouvements de prix du blé et aux indicateurs de demande issus des principaux usages finaux. Lorsqu'une divergence persiste, les hypothèses concernées sont révisées et, si nécessaire, les experts sont recontactés pour confirmer ce qui a changé.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des variations brusques des prix des matières premières, des expansions majeures d'usines ou des changements de politique affectant le commerce. Avant la livraison, un analyste effectue une dernière vérification pour s'assurer que les dernières statistiques publiques et les données d'entretiens les plus récentes sont bien reflétées dans le modèle.

Comparaison du dimensionnement du marché du gluten de blé de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour le gluten de blé ne correspondent souvent pas, car les études ne s'alignent pas sur le calendrier et les choix de mesure, même lorsqu'elles décrivent le même ingrédient. Les différences apparaissent généralement autour de l'année considérée comme base actuelle, des taux de change utilisés lorsque les prix locaux évoluent rapidement, et de la manière dont les prix de vente moyens sont reportés dans les prévisions.

Sur ce marché, le plus grand écart provient généralement de la logique de prix et de la cadence d'actualisation, car les coûts du blé et de la transformation peuvent évoluer rapidement et les fournisseurs réinitialisent les contrats à des moments différents de l'année. Lorsque les prix sont maintenus constants, ou lorsque la conversion des devises n'est pas alignée sur la même fenêtre temporelle, le total en valeur peut dériver même si les volumes sont similaires. En utilisant des vérifications de prix récentes et en les réconciliant avec les signaux de valeur commerciale avant de figer le modèle, Mordor Intelligence réduit le risque qu'une fluctuation à court terme des matières premières ne soit intégrée dans la taille du marché comme un changement structurel à long terme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,18 milliards d'USD (2026) | |

| Éditeur mondial A | 10,03 milliards d'USD (2024) | Utilise une année de base antérieure, et la couche tarifaire est moins transparente sur la manière dont l'inflation des coûts du blé et les réinitialisations de contrats sont reportées dans la conversion en USD, ce qui peut sous-estimer la valeur actuelle lorsque les prix ont augmenté. |

| Cabinet de recherche B | 2,74 milliards d'USD (2024) | Applique probablement un périmètre plus restreint (par exemple, en se concentrant sur certains types ou usages finaux) et ne précise pas clairement la couverture géographique dans le résumé public, ce qui peut réduire significativement le pool de demande capté. |

Le tableau montre que la sélection de l'année, le périmètre défini et la manière dont les prix et les devises sont synchronisés constituent les principaux facteurs pratiques expliquant la plupart des différences. Avec des règles d'inclusion claires et une logique de prix et de volume traçable jusqu'aux signaux commerciaux et à la demande applicative, nous pouvons expliquer le chiffre de manière reproductible et le mettre à jour proprement lorsque les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du gluten de blé ?

Le marché du gluten de blé s'élève à 12,18 milliards USD en 2026 et devrait atteindre 17,7 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Amérique du Nord représente 34,12 % des revenus de 2025 grâce à une consommation de produits de boulangerie bien ancrée et à une infrastructure de traitement robuste.

Pourquoi le gluten de blé liquide gagne-t-il en popularité ?

Les formats liquides simplifient le dosage dans les lignes automatisées, réduisent la main-d'œuvre et soutiennent le mélange en continu, stimulant un TCAC de 9,62 % jusqu'en 2031.

À quelle vitesse le segment des substituts de viande croît-il ?

Les analogues de viande utilisant le gluten de blé devraient progresser à un TCAC de 9,88 % entre 2026 et 2031, le plus rapide parmi les applications.

Dernière mise à jour de la page le: