Taille et parts du marché des conférences web

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

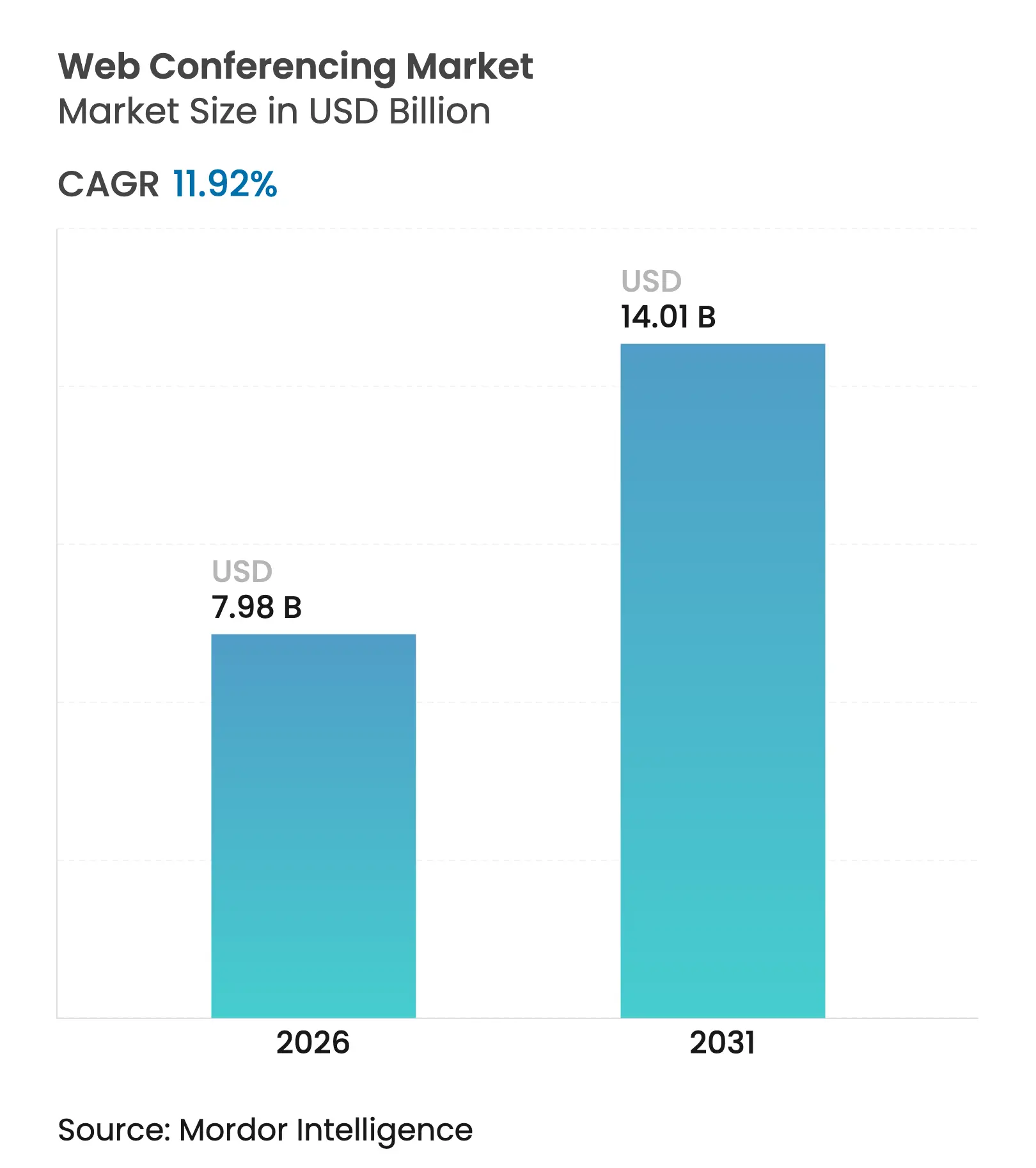

| Taille du Marché (2026) | 7.98 Milliards de dollars |

| Taille du Marché (2031) | 14.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

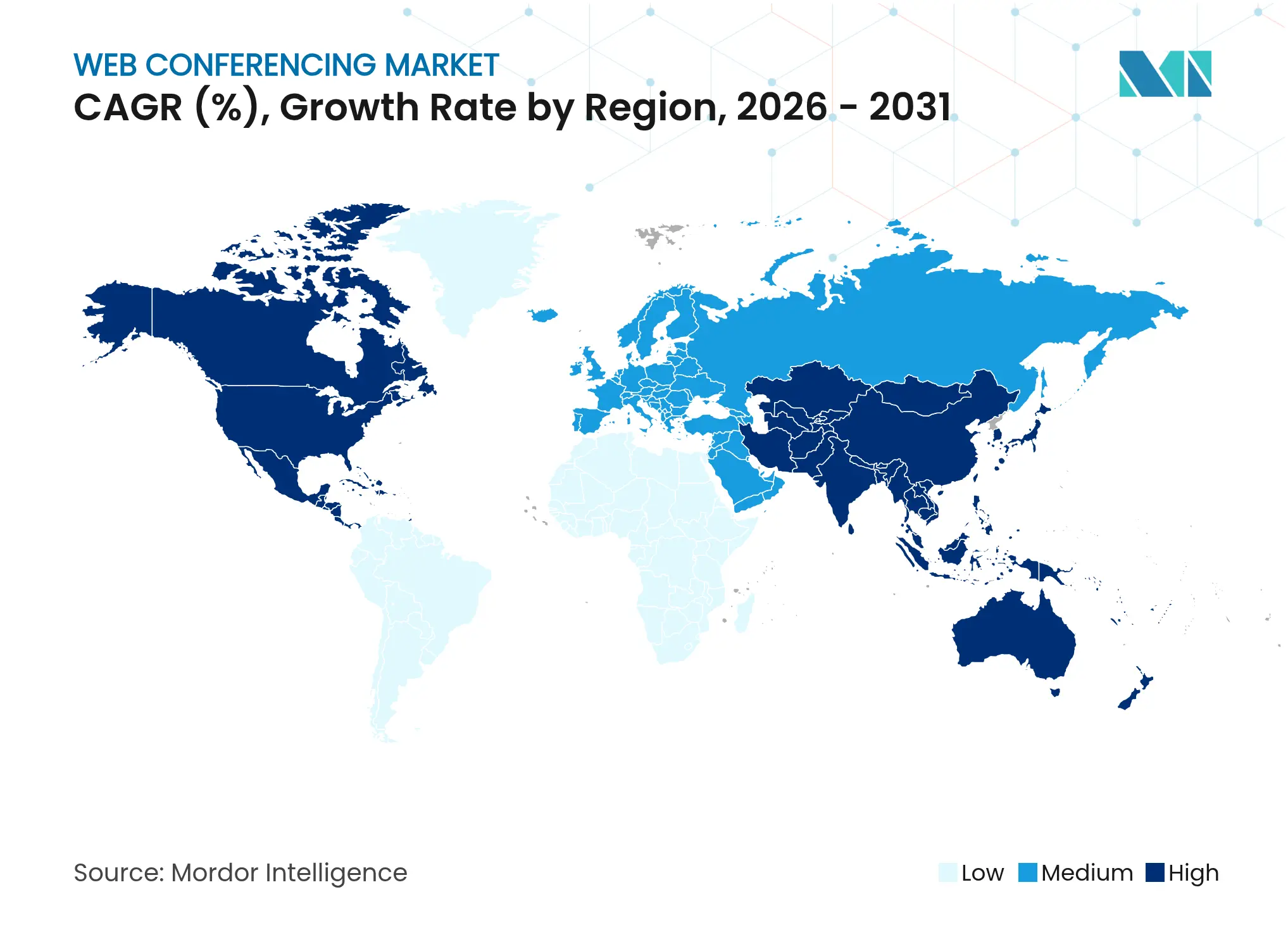

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conférences web par Mordor Intelligence

La taille du marché des conférences web devrait passer de 7,13 milliards USD en 2025 à 7,98 milliards USD en 2026 et devrait atteindre 14,01 milliards USD d'ici 2031, à un CAGR de 11,92 % sur la période 2026-2031. La demande continue de se déplacer de l'activation du travail à distance d'urgence vers une infrastructure de travail hybride à long terme, portée par les objectifs de durabilité des entreprises, l'accessibilité pilotée par l'IA et l'intégration des conférences dans des suites UCaaS plus larges. L'Amérique du Nord conserve son avantage de précurseur, mais les habitudes de collaboration axées sur le mobile en Asie-Pacifique et les déploiements rapides de la 5G soutiennent les perspectives de croissance régionale les plus élevées. Les solutions représentent encore près des deux tiers des dépenses, mais le segment des services, à croissance plus rapide, montre que les entreprises privilégient désormais l'intégration experte et le support géré. Les déploiements cloud/hébergés dominent les volumes, tandis que le modèle de paiement à l'utilisation du SaaS attire les organisations gérant des effectifs variables, indiquant une nette préférence pour la tarification basée sur la consommation. L'intensité concurrentielle reste modérée — aucun fournisseur ne contrôle plus de 30 % des parts — créant de l'espace pour les spécialistes verticaux, les innovateurs en sécurité et les nouveaux entrants régionaux.

Principaux enseignements du rapport

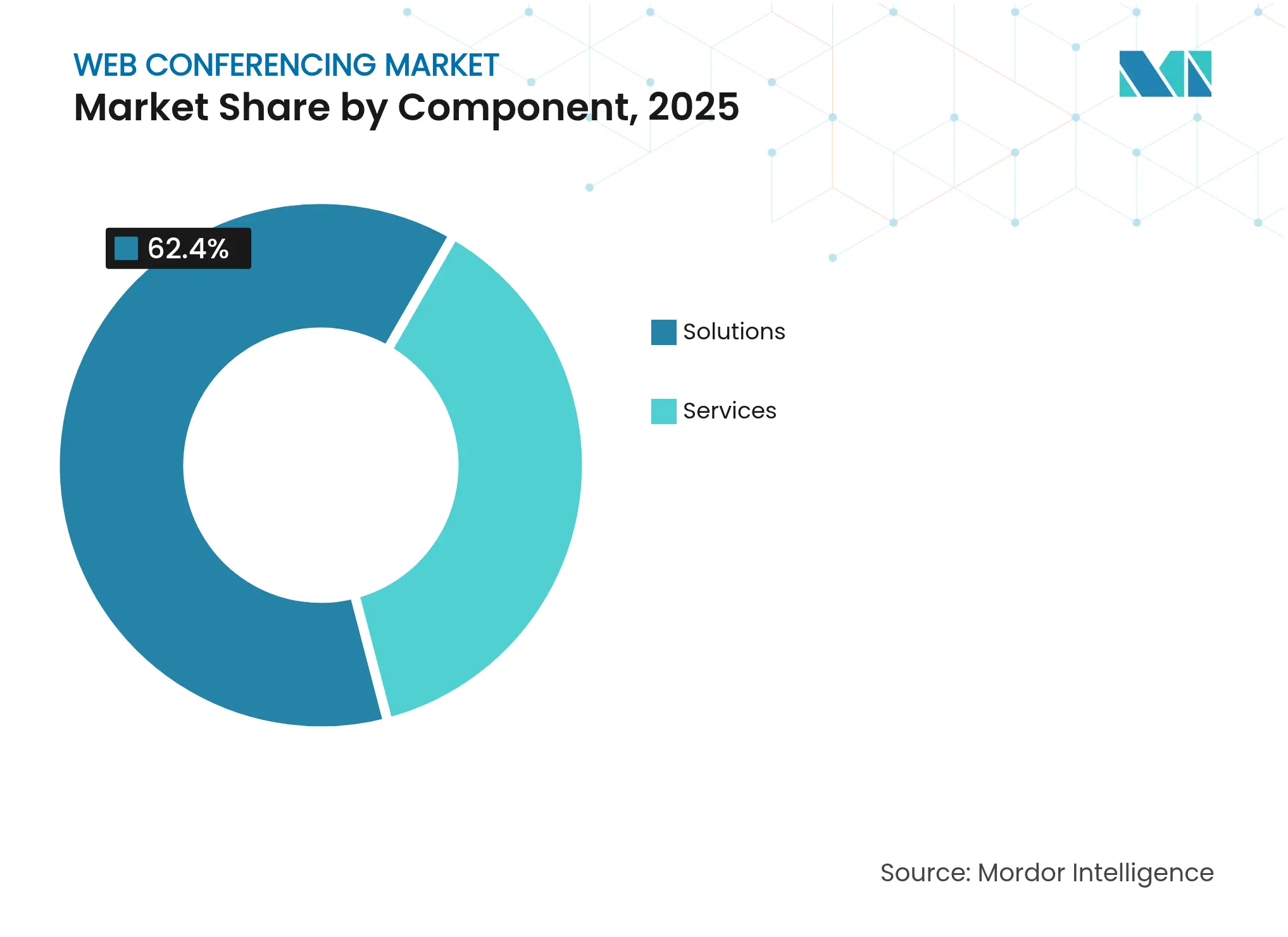

- Par composant, les solutions ont capturé 62,40 % des parts du marché des conférences web en 2025, tandis que les services progressent à un CAGR de 12,51 % jusqu'en 2031.

- Par déploiement, les plateformes cloud/hébergées détenaient 71,60 % de la taille du marché des conférences web en 2025, tandis que le SaaS affiche le CAGR le plus rapide à 14,02 % jusqu'en 2031.

- Par taille d'organisation, les utilisateurs en entreprise représentaient 60,70 % des parts de la taille du marché des conférences web en 2025 ; les petites et moyennes entreprises enregistrent le CAGR le plus élevé à 13,68 %.

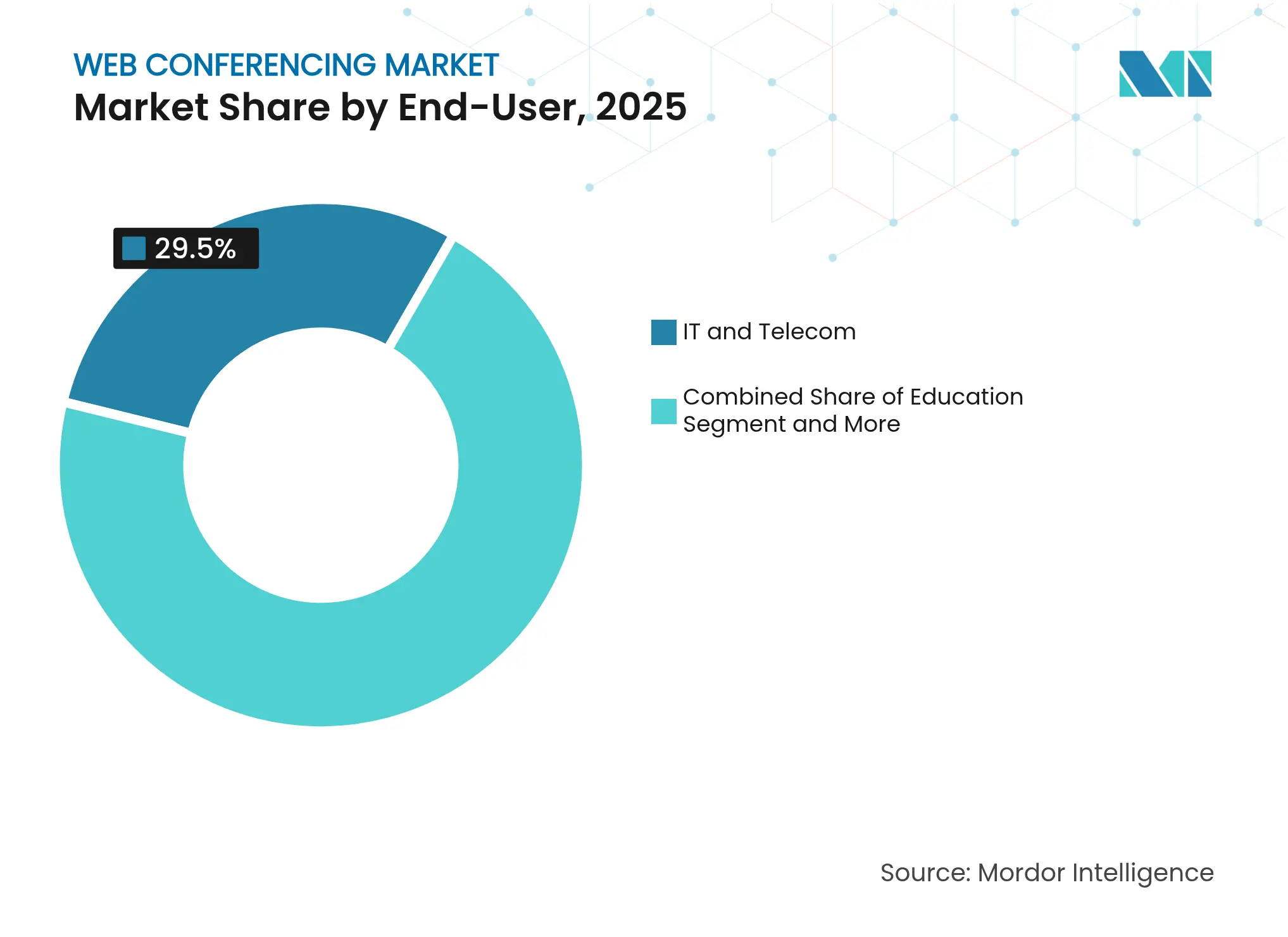

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications ont dominé avec une part de revenus de 29,50 % en 2025, tandis que la santé se développe à un CAGR de 13,13 %.

- Par mode d'abonnement, l'abonnement mensuel a dominé avec une part de revenus de 57,60 % en 2025, tandis que le freemium se développe à un CAGR de 14,92 %.

- Par géographie, l'Amérique du Nord a commandé 40,60 % des parts du marché des conférences web en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 12,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des conférences web

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Omniprésence des modèles de travail hybride | +2.9% | Mondial (le plus élevé en Amérique du Nord et en Europe) | Moyen terme (2 à 4 ans) |

| Expansion des offres groupées UCaaS par les opérateurs de télécommunications | +1.8% | Mondial, fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Sous-titrage et traduction en direct assistés par l'IA | +1.2% | Mondial, en avance en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de durabilité des entreprises | +0.9% | Mondial, mené par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Collaboration axée sur le mobile dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préparation au chiffrement résistant aux ordinateurs quantiques | +0.3% | Mondial, en avance dans la défense et les services financiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Omniprésence des modèles de travail hybride

Le travail hybride est devenu structurel : 27 % des employés opèrent désormais dans des arrangements hybrides, et 86 % préfèrent un format de réunion hybride[1]Owl Labs, "État du travail hybride 2024," owllabs.com. Cette préférence élève les exigences en matière d'audio spatial, de caméras intelligentes et de partage de contenu multimodal qui relient de manière transparente les espaces physiques et virtuels. L'aspect talent est tout aussi décisif ; 40 % des travailleurs déclarent qu'ils partiraient si le travail flexible était supprimé, confirmant que les politiques hybrides sont un levier de rétention plutôt qu'un avantage temporaire. Les effets d'entraînement économiques renforcent l'adoption : les employés travaillant au bureau selon des horaires hybrides dépensent 61 USD par jour, intensifiant l'attention portée à l'équilibre entre présence et productivité. Les fournisseurs de plateformes réagissent en conséquence — la décision de Microsoft de retirer Skype et d'intégrer les utilisateurs dans Teams souligne le passage des outils ponctuels aux suites de collaboration intégrées.

Le sous-titrage et la traduction en direct assistés par l'IA améliorent l'accessibilité

Le sous-titrage et la traduction en temps réel reconfigurent la collaboration en supprimant les barrières linguistiques. Les entreprises notent une amélioration du retour sur investissement de 96 % lorsque la traduction automatisée remplace les interprètes humains. Les données de participation mettent en évidence l'opportunité : les réunions multilingues ont augmenté de 79 %, et 88 % des participants ne sont pas des locuteurs natifs de l'anglais. La fonctionnalité Sous-titres en direct de Microsoft Copilot+ PC traduit actuellement 44 langues en sous-titres anglais à la volée. Les fournisseurs se différencient davantage par la sécurité ; l'adoption par Zoom du chiffrement post-quantique Kyber-768 approuvé par le NIST démontre comment les améliorations en matière d'accessibilité et de conformité peuvent progresser simultanément.

Expansion des offres groupées UCaaS par les opérateurs de télécommunications

Les opérateurs de télécommunications intègrent de plus en plus les conférences dans leurs portefeuilles UCaaS, transformant un achat autrefois autonome en un abonnement multi-services. Une enquête de 2025 a révélé que 56 % des organisations prévoient d'augmenter leurs dépenses UCaaS au cours de l'année. Les opérateurs tirent parti des relations de facturation existantes, créant une nouvelle portée pour les services de collaboration et élevant les obstacles concurrentiels pour les fournisseurs spécialisés. Les alliances de Cisco Webex avec les opérateurs montrent comment les acteurs établis s'adaptent en adoptant la distribution par canal plutôt que la concurrence directe avec les entreprises.

Mandats de durabilité des entreprises pour réduire les émissions de CO₂ liées aux déplacements

Les réglementations environnementales font des réunions virtuelles un levier pour des réductions mesurées des émissions de carbone. Des recherches montrent que le passage des conférences en personne aux conférences virtuelles peut réduire les émissions de CO₂ jusqu'à 94 %. Parallèlement aux gains environnementaux, les entreprises font état d'économies allant jusqu'à 60 % sur les budgets de déplacement, renforçant encore l'argumentaire économique. Des études du MIT ajoutent une nuance : la désactivation des flux vidéo peut réduire de 96 % supplémentaires l'empreinte environnementale d'une seule réunion, encourageant les fonctionnalités de plateforme qui privilégient par défaut les modes audio lorsque cela est approprié.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La fatigue persistante des réunions réduit l'intensité d'utilisation | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Règles fragmentées de souveraineté des données régionales | -0.8% | Mondial, complexité la plus élevée en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La hausse des budgets SASE des entreprises détourne les dépenses | -0.6% | Mondial, grandes entreprises | Moyen terme (2 à 4 ans) |

| Saturation de la pénétration des postes dans les grandes entreprises | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fatigue persistante des réunions réduit l'intensité d'utilisation

Des travaux académiques établissent un lien entre l'exposition prolongée aux écrans et l'épuisement émotionnel ; 49 % des employés américains déclarent souffrir de « fatigue Zoom », et les fonctionnalités d'auto-visualisation amplifient cet épuisement. Les entreprises réagissent en instaurant des périodes sans réunion et en promouvant les canaux asynchrones, des tendances qui tempèrent les minutes de conférence par utilisateur et pourraient freiner les revenus des plans de tarification basés sur l'utilisation.

Règles fragmentées de souveraineté des données régionales

Un enchevêtrement de réglementations RGPD, HIPAA et d'IA émergentes oblige les fournisseurs à conserver les données dans des juridictions spécifiques, augmentant les coûts et limitant l'uniformité des fonctionnalités à l'échelle mondiale. Les exigences européennes en matière de traitement local poussent les fournisseurs de plateformes vers des partenariats d'hébergement régionaux, tandis que les initiatives américaines telles que les directives de renforcement de la CISA resserrent les attentes en matière de chiffrement de bout en bout. L'offre différenciée de Pexip hébergée dans l'UE illustre comment la spécialisation en matière de conformité peut devenir un avantage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse la domination des solutions

Les services ont généré une croissance plus rapide même si les solutions ont conservé une avance de revenus de 62,40 % en 2025. Les entreprises qui cherchent à optimiser le travail hybride s'appuient de plus en plus sur des services professionnels et gérés pour intégrer les API vidéo, automatiser les flux de travail des réunions et appliquer les politiques de sécurité. La taille du marché des conférences web pour les engagements de services devrait progresser à un CAGR de 12,51 %, reflétant ce glissement vers des dépenses axées sur les résultats. À l'inverse, les revenus des logiciels de base arrivent à maturité, incitant les fournisseurs à intégrer la transcription et la traduction par IA pour éviter la banalisation.

Le pivot vers une valeur portée par les services est évident dans la refonte du programme partenaires de Zoom en mai 2025, qui vise à réaliser la moitié des réservations d'entreprise via le canal d'ici l'exercice 2026. À mesure que les projets clients gagnent en complexité, les intégrateurs spécialisés gagnent en influence sur le marché des conférences web, tandis que les fournisseurs de plateformes font face à des pressions sur les marges de la part d'écosystèmes partenaires plus importants.

Par déploiement : les modèles SaaS font évoluer le cloud

Bien que les déploiements cloud/hébergés représentaient 71,60 % des dépenses de 2025, le CAGR de 14,02 % du SaaS signale la voie privilégiée pour une mise à l'échelle alignée sur les coûts. Le marché des conférences web bénéficie du fait que les entreprises traitent la collaboration comme une dépense d'exploitation qui s'adapte aux effectifs, plutôt que comme une licence capitalisée. La facturation à la consommation résonne auprès des secteurs gérant une main-d'œuvre saisonnière ou des équipes basées sur des projets.

Le premier appel vidéo par satellite de Vodafone utilisant un smartphone non modifié met en évidence comment les avancées en matière de connectivité effacent les dernières zones d'ombre géographiques pour les plateformes SaaS. Le déploiement hybride reste pertinent pour les secteurs ayant besoin d'un contrôle des données sur site, mais la trajectoire favorise clairement l'économie du cloud.

Par taille d'organisation : l'adoption par les PME remet en question la domination des grandes entreprises

Les grandes entreprises contribuent encore à 60,70 % des revenus de 2025, mais les PME représentent la cohorte à la croissance la plus rapide. Un CAGR de 13,68 % souligne la démocratisation à mesure que l'intégration simplifiée s'associe aux niveaux d'entrée freemium. La taille du marché des conférences web débloquée par les PME continue de s'étendre à mesure qu'elles migrent des applications grand public vers des plateformes vidéo de niveau entreprise qui proposent désormais des offres groupées pour les petites entreprises.

Ces pressions de reconfiguration obligent les principaux fournisseurs à équilibrer les fonctionnalités d'entreprise à forte valeur ajoutée avec la simplicité en libre-service. L'enthousiasme des investisseurs autour des navigateurs de productivité intégrés tels qu'Arc reflète la tendance vers des ensembles d'outils unifiés et légers qui résonnent avec les ressources informatiques réduites des petites entreprises.

Par utilisateur final : l'accélération de la santé remet en question le leadership des technologies de l'information

Les clients des technologies de l'information et des télécommunications ont représenté 29,50 % des revenus en 2025, mais le CAGR de 13,13 % de la santé redéfinit la dynamique de croissance. La télémédecine, les initiatives de porte d'entrée numérique et les systèmes de collaboration clinique conformes à la HIPAA alimentent une demande spécialisée pour des flux de travail vidéo chiffrés. En termes monétaires, l'expansion du segment augmentera sa part du marché des conférences web sur l'horizon de prévision à mesure que les soins virtuels deviennent courants.

Des gains parallèles se produisent dans les secteurs gouvernemental, éducatif et BFSI, chacun cherchant des canaux d'engagement sécurisés. La diversité des exigences — allant des salles de sous-groupes en classe aux consultations bancaires authentifiées — encourage des architectures de plateformes modulaires capables d'activer des contrôles de conformité spécifiques à chaque secteur.

Par modèle d'abonnement : l'expansion du freemium remodèle la monétisation

Les plans mensuels et annuels génèrent encore 57,60 % du chiffre d'affaires de 2025, mais les comptes freemium progressent à un CAGR de 14,92 %. Les fournisseurs exploitent les niveaux gratuits pour l'acquisition d'utilisateurs, en proposant des fonctionnalités avancées telles que la prise de notes par IA ou des limites de réunion élargies. Le marché des conférences web reflète une dynamique de consumérisation où la qualité de l'expérience lors du premier appel gratuit dicte souvent la fidélité à la marque.

La tarification à la minute et élastique dans les cadres freemium réduit le risque d'adoption pour les utilisateurs occasionnels, tandis que les administrateurs d'entreprise préfèrent des offres groupées prévisibles. Trouver un équilibre entre des allocations gratuites généreuses et des déclencheurs de mise à niveau crédibles émerge comme un levier essentiel de croissance des revenus.

Analyse géographique

L'Amérique du Nord ancre 40,60 % des dépenses mondiales, soutenue par une numérisation précoce des entreprises et des exigences réglementaires strictes. Bien que la pénétration parmi les grandes entreprises approche la maturité, les déploiements continus de fonctionnalités d'IA et les mandats de confiance zéro soutiennent les cycles de remplacement. La numérisation de la fabrication au Canada et la coordination de la chaîne d'approvisionnement transfrontalière au Mexique ajoutent une demande incrémentale, tandis que les agences gouvernementales américaines privilégient les plateformes habilitées à traiter des informations sensibles.

L'Asie-Pacifique offre le plus fort potentiel de croissance avec un CAGR de 12,02 %. La couverture réseau prépare le terrain : l'empreinte 5G de l'Inde couvre déjà 80 % de sa population. Les normes de collaboration natives sur mobile permettent aux employeurs de sauter les configurations de bureau, en particulier dans les clusters de micro-entreprises en Asie du Sud-Est. La Chine, le Japon et la Corée du Sud renforcent l'échelle grâce à des initiatives d'automatisation industrielle qui intègrent la maintenance vidéo et l'inspection à distance dans les flux de travail des usines.

L'Europe combine une adoption élevée avec une complexité réglementaire. Les règles strictes de traitement des données du RGPD et la gouvernance de l'IA en cours d'élaboration façonnent les achats, favorisant les fournisseurs capables de démontrer un hébergement régional et une responsabilité algorithmique transparente. Les impératifs de durabilité amplifient l'attrait des conférences web à mesure que les entreprises documentent les économies d'émissions pour satisfaire aux exigences de la directive européenne sur le reporting de durabilité des entreprises. Les pays nordiques poussent des cas d'usage avancés d'énergie verte, tandis que les subventions d'infrastructure de l'Europe du Sud stimulent la migration vers le cloud.

Paysage concurrentiel

Aucun acteur ne dépasse une part de revenus de 30 %, maintenant le marché des conférences web suffisamment fragmenté pour les challengers de niche. Les leaders comme Microsoft, Zoom, IBM, Google et Cisco enrichissent les plateformes avec l'assistance par IA, le chiffrement de bout en bout et les API de flux de travail pour élargir leurs avantages concurrentiels. Le niveau intermédiaire comprend les fournisseurs UCaaS de télécommunications — Verizon, AT&T et BT — qui regroupent les conférences pour protéger les revenus vocaux. En dessous d'eux, des spécialistes verticaux tels que Pexip (santé, défense) et Lifesize (fabrication) se différencient par la profondeur de conformité et la flexibilité de déploiement.

Les stratégies s'articulent autour de trois modèles. Premièrement, les champions des suites intégrées se concentrent sur l'étendue de la plateforme : Microsoft Teams intègre téléphonie, messagerie et applications à faible code ; Google Workspace renforce les synergies entre Gmail et Meet. Deuxièmement, les champions des PME mettent l'accent sur l'accessibilité financière et la simplicité, en commençant souvent par le freemium pour capter l'adoption à la base. Troisièmement, les innovateurs verticaux développent des modules complémentaires spécifiques au domaine — flux de caméras chirurgicales pour la santé, diffusion en périphérie pour les médias. La sécurité reste un champ de bataille puissant : le déploiement de Kyber-768 par Zoom vise à anticiper les menaces de l'ère quantique[2]Zoom Video Communications, "Zoom met en œuvre le chiffrement de bout en bout post-quantique," thehackernews.com.

Les fusions-acquisitions et les partenariats se poursuivent. Microsoft intègre des connecteurs sectoriels via des programmes ISV, tandis que Cisco poursuit des alliances avec les opérateurs pour intégrer Webex dans les forfaits des opérateurs. Les perturbateurs émergents testent des couches de transport alternatives — haut débit par satellite, accélération en périphérie — pour desservir les régions où les réseaux terrestres sont en retard.

Leaders du secteur des conférences web

Adobe Inc.

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Zoom Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Zoom a lancé des commandes en libre-service et rationalisé les références produits pour accélérer les transactions menées par les partenaires, visant 50 % des revenus via le canal d'ici l'exercice 2026.

- Mars 2025 : Microsoft a présenté les récapitulatifs de réunions par IA, la capacité élargie des assemblées générales et les fonctionnalités de service client pour Teams lors d'Enterprise Connect 2025.

- Février 2025 : Microsoft a confirmé le retrait de Skype et la migration des utilisateurs vers Teams, mettant fin à une période de 14 ans pour la plateforme grand public.

- Janvier 2025 : Vodafone a réalisé le premier appel vidéo par satellite au monde utilisant des smartphones standard, avec un déploiement commercial prévu en Europe en 2025-2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des conférences web comme l'ensemble des plateformes logicielles basées sur abonnement et sous licence qui permettent aux utilisateurs de partager la voix, la vidéo, le contenu d'écran et les tableaux blancs en temps réel via un navigateur Internet ou un client léger. Les revenus couvrent les frais récurrents et les licences initiales payées par les entreprises, les organismes publics et les établissements d'enseignement.

Exclusion du périmètre : les ponts téléphoniques autonomes, les ventes de matériel vidéo pur et les outils de collaboration asynchrone tels que les courriels ou les lecteurs partagés sont hors du modèle.

Aperçu de la segmentation

- Par composant

- Solutions

- Logiciels de conférence web

- Suites de collaboration

- Services

- Services professionnels

- Services gérés

- Solutions

- Par déploiement

- Cloud/Hébergé

- Sur site

- SaaS

- Hybride

- Par utilisateur final

- Éducation

- Gouvernement

- Santé

- Technologies de l'information et télécommunications

- BFSI

- Médias et divertissement

- Autres utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par modèle d'abonnement

- Licence unique

- Abonnement mensuel/annuel

- Freemium/Paiement à l'utilisation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables informatiques, des intégrateurs de systèmes et des partenaires de distribution en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les prix de vente moyens, les déclencheurs de résiliation et le rythme auquel les grands comptes migrent des suites sur site vers le cloud. Les contributions des acheteurs dans les secteurs de l'éducation et de la santé ont ancré les hypothèses d'adoption dans des segments sensibles aux coûts.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts de l'UIT sur les lignes haut débit fixes et mobiles mondiales, les statistiques de l'OCDE sur la prévalence du travail à distance et les portails d'associations professionnelles tels que l'Alliance for Telecommunications Industry Solutions pour l'adoption des protocoles. Les rapports annuels 10-K, les dépôts auprès de la SEC et les présentations aux investisseurs ont révélé les effectifs, les utilisateurs actifs mensuels et les prix d'abonnement moyens. Les avis réglementaires de la FCC et les projets de la loi sur les marchés numériques de l'UE ont offert une visibilité sur les coûts de conformité. Des ensembles de données payants, notamment D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les actualités sur les transactions, ont aidé à cartographier l'intensité concurrentielle. Les sources répertoriées illustrent notre approche ; de nombreux autres documents publics ont guidé les vérifications des lacunes et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante des revenus de services multiplie le bassin d'utilisateurs accessibles, dérivé des effectifs des entreprises et des inscriptions dans l'enseignement supérieur, par la pénétration vérifiée des licences et le prix moyen. Les chiffres cibles sont ensuite équilibrés par des vérifications ascendantes sélectives, telles que les agrégations de fournisseurs régionaux et les prix de vente moyens échantillonnés multipliés par les postes actifs, avant la calibration finale. Les variables clés suivies comprennent l'adoption du travail hybride, les minutes vidéo moyennes par employé par semaine, les indices de qualité du haut débit, la dispersion des prix des fournisseurs et les mandats réglementaires de résidence des données. Les prévisions utilisent une régression multivariée avec des limites de scénarios qui ont été testées sous contrainte avec nos experts primaires. Les lacunes dans les données ascendantes sont comblées par des ratios de substitution spécifiques à chaque région provenant de marchés comparables.

Validation des données et cycle de mise à jour

Les résultats passent par des révisions analytiques en deux étapes où les signaux d'anomalie, les reconversions de devises et les seuils de variance d'une année sur l'autre sont résolus. Les modèles sont actualisés annuellement ; les événements importants tels que les grandes fusions-acquisitions ou les nouvelles règles de conformité déclenchent des mises à jour intermédiaires, et une vérification de bon sens de dernière étape est effectuée avant la publication.

Pourquoi la base de référence des conférences web de Mordor inspire confiance

Les estimations publiées divergent souvent parce que chaque entreprise choisit des flux de revenus, des points de prix et des cadences d'actualisation différents.

En alignant strictement le périmètre sur les revenus de logiciels synchrones en direct et en révisant chaque année les facteurs de pénétration, nous réduisons le bruit qui gonfle ou dégonfle d'autres chiffres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,13 milliards USD (2025) | ||

| 15,80 milliards USD (2025) | Consultance mondiale A | inclut les offres groupées de matériel et les postes voix UCaaS |

| 14,38 milliards USD (2024) | Journal sectoriel B | modélise les réservations brutes, pas les revenus nets reconnus |

| 10,20 milliards USD (2023) | Consultance régionale C | année de référence plus ancienne et couverture pays limitée |

La comparaison montre qu'une fois les modules complémentaires matériels, les réservations brutes et les bases de référence obsolètes éliminés, le périmètre rigoureux et l'actualisation annuelle de Mordor offrent un point de départ équilibré et transparent pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des conférences web ?

Le marché des conférences web était évalué à 7,98 milliards USD en 2026 et devrait atteindre 14,01 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les fournisseurs de conférences web ?

L'Asie-Pacifique mène la croissance avec un CAGR attendu de 12,02 %, porté par la couverture 5G et les habitudes de collaboration axées sur le mobile.

Pourquoi les services croissent-ils plus vite que les logiciels dans le secteur des conférences web ?

Les entreprises ont de plus en plus besoin d'intégration experte et de services gérés pour intégrer les conférences dans les flux de travail hybrides et satisfaire aux mandats de sécurité, poussant les services à un CAGR de 12,51 %.

Comment les opérateurs de télécommunications reconfigurent-ils le marché des conférences web ?

Les opérateurs regroupent les conférences dans des suites UCaaS, les transformant en composant d'abonnement qui tire parti des relations de facturation existantes et réduit le taux de désabonnement des clients.

Quelles innovations en matière de sécurité les fournisseurs privilégient-ils ?

Les principales plateformes mettent désormais en œuvre le chiffrement de bout en bout, Zoom ayant déjà adopté le Kyber-768 post-quantique pour se prémunir contre les menaces de déchiffrement quantique.

Comment la fatigue des réunions impacte-t-elle l'adoption ?

Des études académiques établissent un lien entre l'utilisation intensive de la vidéo et l'épuisement cognitif, incitant les entreprises à adopter des périodes sans réunion et la communication asynchrone, ce qui pourrait réduire les minutes de conférence par utilisateur.

Dernière mise à jour de la page le: