Taille et part du marché de l'analytique agricole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.52 Milliards de dollars |

| Taille du Marché (2031) | 8.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique agricole par Mordor Intelligence

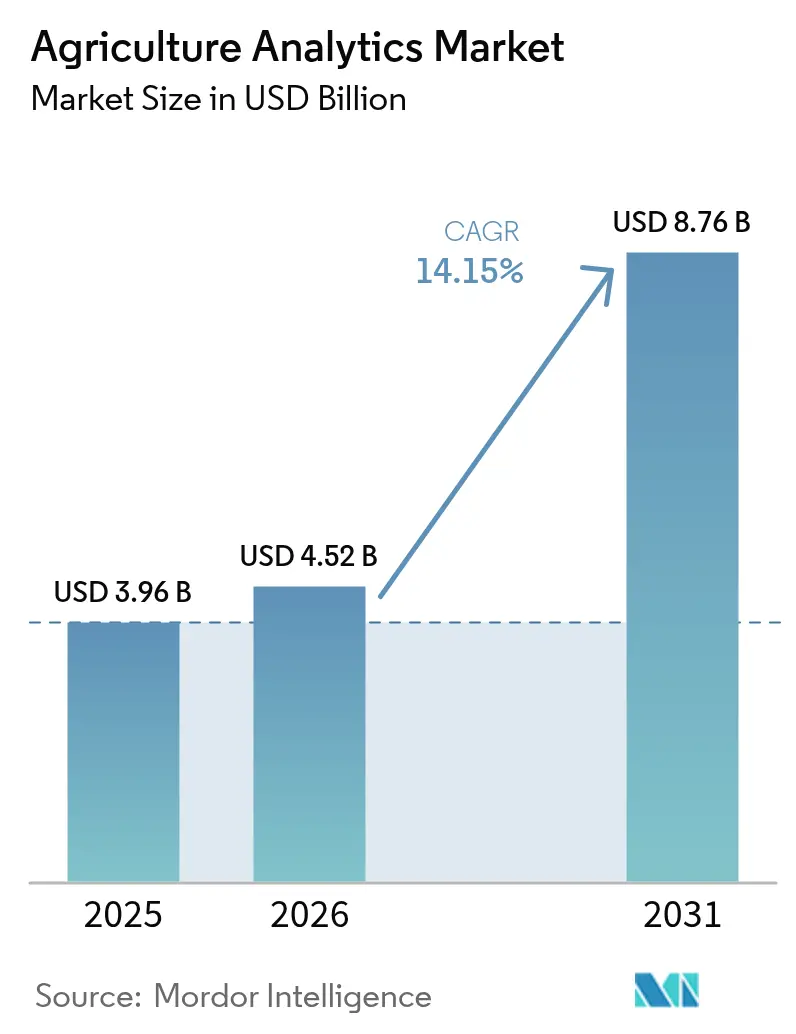

La taille du marché de l'analytique agricole devrait passer de 3,96 milliards USD en 2025 à 4,52 milliards USD en 2026 et devrait atteindre 8,76 milliards USD d'ici 2031, à un TCAC de 14,15 % sur la période 2026-2031. L'adoption s'accélère à mesure que la baisse des prix du matériel d'IA en périphérie, la fréquence accrue des revisites satellitaires et les tableaux de bord de conformité imposés par les politiques convergent avec le besoin des agriculteurs d'optimiser les intrants et de documenter la durabilité. Les solutions demeurent le principal générateur de revenus, tandis que les services gérés progressent plus rapidement à mesure que les exploitations se tournent vers des contrats axés sur les résultats. La croissance est également façonnée par les architectures hybrides cloud-périphérie, l'imagerie UAV haute résolution et la transition des modèles prédictifs vers l'IA cognitive qui interprète les données agricoles complexes en langage naturel. L'intensité concurrentielle reste modérée : les équipementiers historiques intègrent des logiciels, tandis que les spécialistes du domaine ciblent des niches d'élevage, d'aquaculture et de marché carbone pour générer de nouveaux revenus.

Principaux enseignements du rapport

- Par composant, les solutions ont représenté 67,60 % de la part de marché de l'analytique agricole en 2025 ; les services progressent à un TCAC de 15,85 % jusqu'en 2031.

- Par application, l'analytique agricole a occupé la première place avec une part de revenus de 46,10 % en 2025, tandis que l'analytique de l'élevage devrait se développer à un TCAC de 15,55 % jusqu'en 2031.

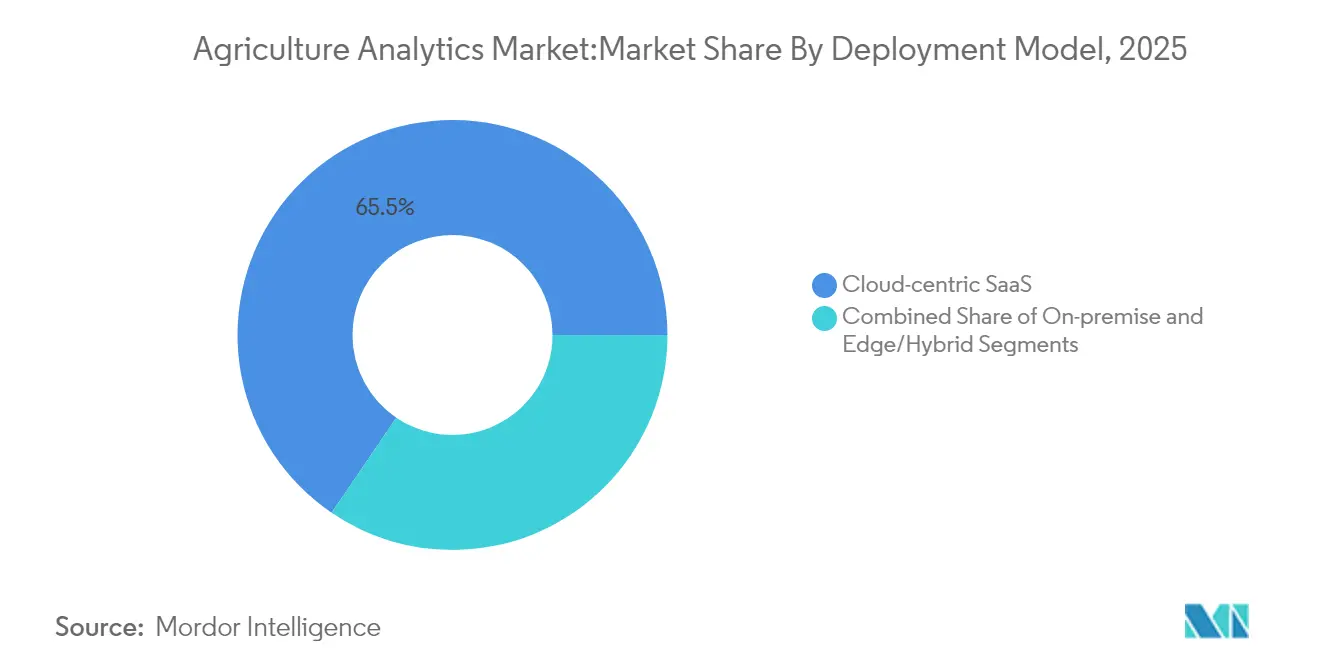

- Par modèle de déploiement, le SaaS centré sur le cloud a capté 65,50 % de la taille du marché de l'analytique agricole en 2025 ; le segment edge/hybride croît à un TCAC de 14,95 % jusqu'en 2031.

- Par taille d'exploitation, les grandes exploitations ont représenté 27,60 % de la taille du marché de l'analytique agricole en 2025, tandis que les petites exploitations enregistrent le TCAC le plus élevé à 15,80 % jusqu'en 2031.

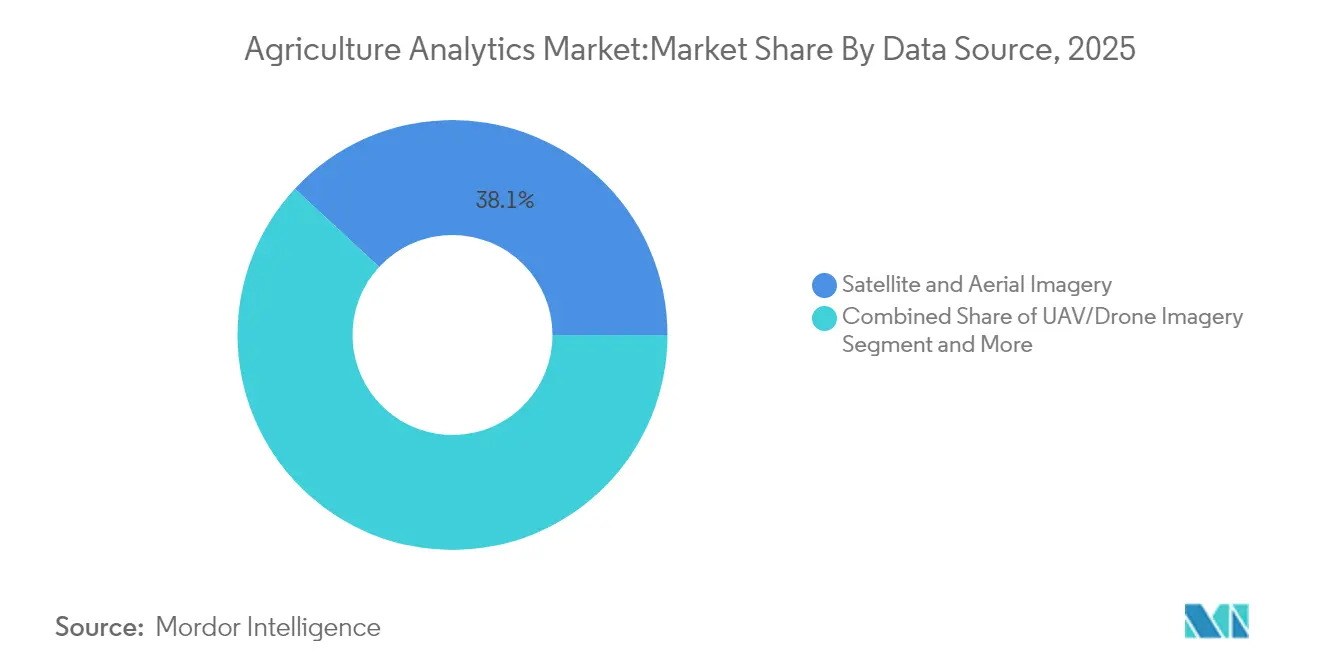

- Par source de données, l'imagerie satellitaire et aérienne a commandé une part de 38,10 % en 2025 ; l'imagerie UAV progresse à un TCAC de 15,45 % jusqu'en 2031.

- Par technique analytique, l'apprentissage automatique prédictif a contrôlé 43,90 % de la part de marché en 2025, tandis que l'IA cognitive devrait progresser à un TCAC de 16,05 % jusqu'en 2031.

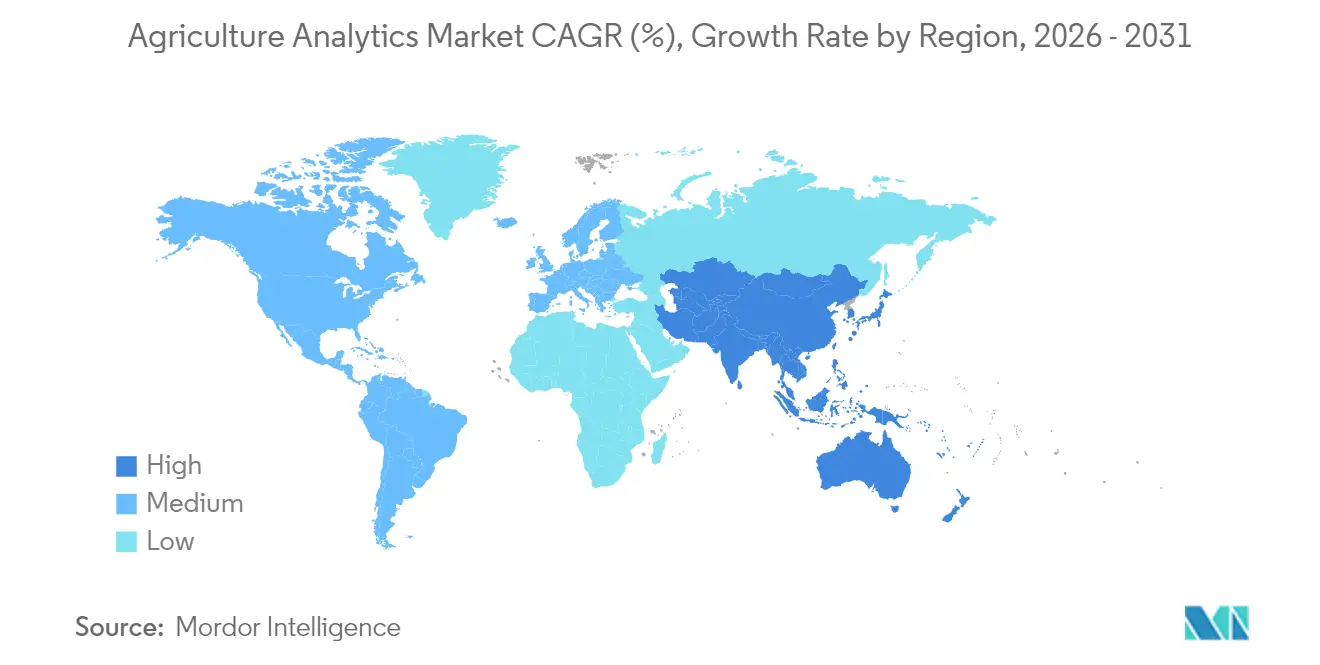

- Par géographie, l'Amérique du Nord a détenu 35,90 % du marché de l'analytique agricole en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide à un TCAC de 15,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique agricole

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le retour sur investissement de l'agriculture numérique dépassant 20 % sur les grandes exploitations de grandes cultures | +2.8% | Amérique du Nord et UE ; répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les agro-détaillants proposant des contrats d'analytique en tant que service | +2.1% | Mondial ; premiers gains en Amérique du Nord, en Europe | Court terme (≤ 2 ans) |

| Tableaux de bord de « conformité intelligente » liés aux subventions dans le cadre de la PAC 2027 de l'UE | +1.9% | Europe ; potentiel de réplication ailleurs | Moyen terme (2 à 4 ans) |

| Plateformes de monétisation des crédits carbone à la ferme | +1.7% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Puces d'IA en périphérie passant sous 5 USD/unité pour les caméras d'IoT agricole | +2.3% | Mondial ; plus fort dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Constellations satellitaires SAR atteignant un temps de revisite inférieur à 3 jours | +1.4% | Mondial, priorité dans les régions d'agriculture de précision | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le retour sur investissement de l'agriculture numérique dépasse 20 % sur les grandes exploitations de grandes cultures

Le retour sur investissement de l'agriculture de précision dépasse constamment 20 % sur les grandes exploitations de grandes cultures, ce qui incite les grands agriculteurs à faire évoluer leurs plateformes d'analytique. Les économies de coûts découlent des intrants à taux variable et de la planification optimisée des machines, tandis que les gains de rendement proviennent de prescriptions de semences adaptées à chaque site. Le succès des équipements dotés du système JDLink illustre la manière dont la télémétrie intégrée génère des informations exploitables qui réduisent l'utilisation des intrants de plusieurs points de pourcentage. [1]Deere & Company, "Deere publie un revenu net de 1,245 milliard USD pour le quatrième trimestre et 7,1 milliards USD pour l'exercice fiscal," deere.com La rentabilité démontrée sur les grandes exploitations encourage les agriculteurs de taille moyenne à adopter des outils similaires, élargissant ainsi le marché de l'analytique agricole. Cependant, les petits exploitants ont toujours du mal à couvrir les frais d'abonnement malgré des avantages agronomiques avérés.

Les agro-détaillants proposant des contrats d'analytique en tant que service

Les fournisseurs d'intrants évoluent des ventes de produits vers des offres groupées de services axés sur les données qui intègrent des analyses de sol, de la télédétection et des prévisions de rendement. L'alliance de Bayer avec Source.ag montre comment les détaillants intègrent l'IA dans les essais en serre pour affiner la sélection des semences. Les contrats groupés fournissent des revenus prévisibles aux fournisseurs et un support de décision global aux agriculteurs, alimentant une demande récurrente sur l'ensemble du marché de l'analytique agricole. Le succès repose sur la crédibilité agronomique, l'intégration efficace avec le matériel agricole et des indicateurs de retour sur investissement transparents qui rassurent les clients soucieux des coûts. La dynamique concurrentielle favorise les détaillants qui co-développent des outils analytiques plutôt que de revendre des tableaux de bord génériques.

Tableaux de bord de conformité intelligente liés aux subventions dans le cadre de la PAC 2027 de l'UE

L'Union européenne impose désormais des tableaux de bord numériques qui exploitent l'imagerie Copernicus, les registres de parcelles et les indicateurs de durabilité pour vérifier l'éligibilité aux subventions en temps réel. Les rapports obligatoires rendent les plateformes d'analytique indispensables pour 10 millions d'exploitations agricoles européennes, stimulant l'adoption au-delà des premiers utilisateurs. La détection automatisée des événements de travail du sol et des types de cultures réduit la charge administrative et renforce l'application des politiques. Les fournisseurs doivent garantir l'interopérabilité des données avec les différents systèmes des États membres tout en protégeant la vie privée des agriculteurs. Le cadre européen est susceptible d'influencer les règles de conformité émergentes dans d'autres régions, élargissant ainsi l'empreinte du marché de l'analytique agricole.

Puces d'IA en périphérie inférieures à 5 USD pour les caméras d'IoT agricole

Les coûts des composants pour les accélérateurs d'IA spécialisés sont tombés sous 5 USD, permettant un déploiement à grande échelle de caméras de vision en périphérie pour la détection des maladies et la surveillance de l'élevage. L'inférence locale réduit l'utilisation de la bande passante et maintient la fonctionnalité dans les zones à faible connectivité. Les exploitations capturent des vidéos haute résolution, les traitent sur site et synchronisent les synthèses avec le cloud, réduisant ainsi la latence lorsqu'une action immédiate est nécessaire. La baisse des barrières matérielles démocratise les analyses avancées, notamment sur les marchés Asie-Pacifique sensibles aux coûts, et intensifie la concurrence entre les fabricants de dispositifs. Cette évolution renforce les architectures hybrides au sein du marché de l'analytique agricole.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fatigue des licences chez les petits exploitants après 1 an d'offre freemium | -1.8% | Mondial ; aiguë dans les marchés en développement | Court terme (≤ 2 ans) |

| Risque de contentieux lié au partage de données dans les chaînes alimentaires transfrontalières | -1.2% | Mondial ; juridictions strictes en matière de protection des données | Moyen terme (2 à 4 ans) |

| Biais algorithmique pour les cultures spécialisées dans les pays en développement | -0.9% | Marchés en développement, régions de cultures spécialisées | Long terme (≥ 4 ans) |

| Encombrement du spectre sub-GHz limitant le débit de retour des capteurs | -1.1% | Mondial, grave dans les régions agricoles denses | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue des licences chez les petits exploitants après 1 an d'offre freemium

De nombreux petits exploitants testent les applications d'analytique lors de périodes d'introduction gratuites, mais les abandonnent une fois les frais commencés, nuisant aux taux de rétention des plateformes. AgUnity signale un taux d'attrition dépassant 40 % lorsque les revenus saisonniers ne parviennent pas à compenser les coûts d'abonnement. [2]AgUnity, "Numérisation des chaînes de valeur des petits exploitants," agunity.com La trésorerie limitée, l'accès intermittent à Internet et les lacunes en matière de compétences numériques aggravent le défi. Les fournisseurs testent des modèles de paiement à l'utilisation ou coopératifs qui alignent la facturation sur les cycles de cultures. Sans tarification créative, le marché de l'analytique agricole risque de manquer un vaste segment de petits exploitants.

Risque de contentieux lié au partage de données dans les chaînes alimentaires transfrontalières

Les actions antitrust et en matière de protection des données, comme le procès Agri Stats, soulignent les incertitudes réglementaires autour des données agricoles agrégées. Les multinationales agroalimentaires doivent naviguer dans des règles de résidence des données divergentes qui augmentent les coûts de conformité et ralentissent le déploiement des outils analytiques. Les plateformes développent des contrôles d'autorisation granulaires et des options de stockage spécifiques à chaque région pour atténuer l'exposition. Malgré des progrès progressifs sur les normes de gouvernance, la crainte des litiges tempère les plans d'investissement, refroidissant légèrement la croissance globale du marché de l'analytique agricole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par composant : les solutions conservent leur avantage d'échelle, les services stimulent la dynamique

Les solutions ont capté 67,60 % de la part du marché de l'analytique agricole en 2025 grâce à des suites intégrées de gestion agricole qui consolident les flux de capteurs, l'imagerie satellitaire et la télémétrie des équipements dans des tableaux de bord uniques. Les utilisateurs finaux apprécient les fonctionnalités clés en main, les rapports automatisés et les mises à jour fluides qui simplifient la conformité et améliorent la productivité. Cependant, le segment des services s'accélère à un TCAC de 15,85 % à mesure que les exploitations externalisent la configuration, la migration des données et l'ajustement des modèles à des conseillers spécialisés. De nombreux agriculteurs manquent des compétences internes nécessaires pour interpréter des analyses complexes, ce qui stimule la demande d'offres gérées garantissant des résultats agronomiques. Les services contribuent également à la fidélisation des plateformes en intégrant des agronomes et des spécialistes des données dans le cycle de décision, approfondissant ainsi les relations avec les clients. Les consultants d'eAgronom supervisent 2,5 millions d'hectares et utilisent des informations issues de l'apprentissage automatique pour affiner les plans de cultures, illustrant la valeur que les agriculteurs accordent à l'expertise. La taille du marché de l'analytique agricole pour les services devrait se développer régulièrement jusqu'en 2031, à mesure que les contrats axés sur les résultats remplacent les accords basés uniquement sur les licences. Pendant ce temps, les fournisseurs de solutions continuent d'enrichir leurs offres avec des modules de marché carbone pilotés par l'IA, dans l'espoir de préserver leurs marges tout en fidélisant les acheteurs d'entreprise.

Par application : l'analytique de l'élevage se développe rapidement tandis que les outils agricoles dominent

L'analytique agricole est restée l'application phare avec une part de 46,10 % du marché de l'analytique agricole en 2025, soutenue par l'utilisation généralisée du semis à taux variable, de la cartographie des nutriments et des prévisions de rendement. L'adoption est la plus forte sur les exploitations de grandes cultures où les vastes superficies justifient une surveillance satellitaire haute résolution et une modélisation avancée. Pourtant, l'analytique de l'élevage est le segment à la croissance la plus rapide à un TCAC de 15,55 %, les troupeaux étant équipés de dispositifs portables et de systèmes de vision qui détectent en temps réel les boiteries, les cycles de chaleur et l'efficacité alimentaire. Les cadres de vision par ordinateur réduisent le travail d'inspection et améliorent les normes de bien-être animal, les rendant attractifs pour les transformateurs de viande intégrés verticalement soumis à des marges serrées. Les utilisateurs en aquaculture déploient des systèmes IoT qui enregistrent 94 % de précision dans les recommandations d'espèces et automatisent l'alimentation pour réduire les déchets. Ces innovations élargissent le marché de l'analytique agricole en s'attaquant à la production de protéines au-delà des grandes cultures traditionnelles. Les agro-détaillants exploitent également les données de demande pour affiner les niveaux de stocks d'engrais, s'appuyant sur des algorithmes d'optimisation des prix qui ajustent les offres quotidiennement pendant les saisons de pointe.

Par modèle de déploiement : les architectures hybrides et en périphérie comblent l'écart de latence

Les plateformes cloud ont commandé 65,50 % de la taille du marché de l'analytique agricole en 2025 grâce à un stockage élastique, des mises à jour automatisées et de faibles coûts initiaux. Néanmoins, les déploiements en périphérie ou hybrides se développent à un TCAC de 14,95 % à mesure que les exploitations exigent des réponses en moins d'une seconde pour les drones de pulvérisation, les désherbeurs robotisés et les tracteurs autonomes. La disponibilité d'accélérateurs d'IA à faible coût permet aux dispositifs de traiter les images localement, en envoyant uniquement des informations compressées vers le cloud. Les architectures hybrides équilibrent les exigences réglementaires en matière de souveraineté des données avec la puissance des pipelines centraux d'apprentissage automatique, répondant aux besoins des agriculteurs en alertes en temps réel et en modélisation historique approfondie. Les clusters sur site persistent au sein des coopératives qui mutualisent des données sensibles et nécessitent des fonctionnalités de sécurité sur mesure. Collectivement, ces options diversifient le marché de l'analytique agricole, permettant aux acheteurs de prioriser la latence, la conformité ou les contraintes de coûts. Les fournisseurs se différencient en proposant une orchestration fluide entre les nœuds en périphérie et les tableaux de bord cloud, garantissant une analytique ininterrompue même lorsque la connectivité rurale fait défaut.

Par taille d'exploitation : la démocratisation étend l'analytique aux petits exploitants

Les grandes entreprises dépassant 500 hectares ont représenté 27,60 % de la valeur du marché de l'analytique agricole en 2025, reflétant leur capacité à déployer des réseaux multi-capteurs et des équipes de conseil sur mesure. Les économies d'échelle se traduisent par un retour sur investissement plus élevé lorsque les économies de carburant, de semences et d'engrais s'accumulent sur des milliers d'hectares. Pourtant, les petites exploitations de moins de 100 hectares enregistrent le TCAC le plus fort à 15,80 %, propulsées par des tableaux de bord axés sur les smartphones, des plans de micro-abonnement et la mutualisation des licences en communauté. Des niveaux de tarification abordables aussi bas que 8 USD par dispositif et par mois, proposés par des fournisseurs comme Farmo, rendent la surveillance avancée accessible aux exploitations familiales. Les achats coopératifs réduisent encore les coûts d'entrée, permettant à des groupes de petits exploitants d'exploiter la télédétection pour les alertes phytosanitaires et la planification de l'irrigation. La tendance élargit le marché de l'analytique agricole en déblocant des bassins de clientèle jusqu'alors non desservis, bien que la fatigue des licences reste un risque sans retour clair dès la première saison. Les exploitations de taille moyenne font le pont entre les deux extrêmes, adoptant des plateformes modulaires qui évoluent à mesure que la superficie et la maîtrise des données augmentent.

Par source de données : l'imagerie UAV fournit des informations haute résolution

L'imagerie satellitaire et par aéronef piloté a conservé une part de 38,10 % en 2025 en raison de sa large couverture, de ses longues archives historiques et de ses flux de travail analytiques éprouvés. Les constellations continues permettent des intervalles de revisite inférieurs à trois jours, fournissant des mises à jour phénologiques essentielles. L'imagerie UAV croît à un TCAC de 15,45 % à mesure que des tailles de pixels inférieures à 5 cm et des calendriers de vol flexibles offrent une précision exploitable pour le ciblage des fongicides et le comptage des peuplements. Les drones hyperspectraux atteignent des marges d'erreur de 12,1 % dans les études d'efficacité des herbicides, surpassant le scouting manuel. Les capteurs thermiques montés sur drone facilitent la prédiction du stress hydrique, améliorant la planification de l'irrigation de 28 % sur les variétés de blé tolérantes à la sécheresse. La fusion de capteurs combinant des drones, des sondes au sol fixes et la télémétrie des machines améliore la précision des modèles, renforçant la disposition des clients à payer et élargissant le marché de l'analytique agricole. Les flux météorologiques restent quant à eux des intrants indispensables pour les algorithmes de risque de maladies qui dictent les calendriers de pulvérisation à travers les géographies.

Par technique analytique : l'IA cognitive contextualise les moteurs prédictifs

L'apprentissage automatique prédictif a capté 43,90 % de la part du marché de l'analytique agricole en 2025 grâce à la modélisation généralisée des rendements, aux prévisions de maladies et aux prescriptions à taux variable. Ces modèles calculent des corrélations entre les données de sol, météorologiques et de cultures pour optimiser les décisions. L'IA cognitive, incluant les interfaces en langage naturel et le raisonnement automatisé, progresse à un TCAC de 16,05 % à mesure qu'elle contextualise les prédictions avec des explications conversationnelles. Les grands modèles de langage traduisent le jargon agronomique en recommandations accessibles aux agriculteurs, améliorant la confiance et les taux d'adoption. Les algorithmes de vision par ordinateur intégrés à la découverte de traits activée par CRISPR accélèrent désormais l'édition génétique de la tomate en identifiant les voies multigéniques plus rapidement que les méthodes traditionnelles. Les tableaux de bord descriptifs servent toujours aux besoins de conformité et d'audit, tandis que les optimiseurs prescriptifs suggèrent des plans d'action étape par étape contraints par des objectifs budgétaires, de main-d'œuvre et de durabilité. La superposition de capacités cognitives élargit le marché de l'analytique agricole en simplifiant les résultats complexes pour les utilisateurs non techniques.

Analyse géographique

L'Amérique du Nord a détenu 35,90 % du marché de l'analytique agricole en 2025, bénéficiant d'une large couverture haut débit, d'une télématique d'équipements bien établie et de produits financiers favorables qui financent les mises à niveau technologiques. La région progressera à un TCAC de 13,55 % jusqu'en 2031 à mesure que les machines autonomes, la vérification des crédits carbone et l'analytique de l'élevage approfondissent la pénétration. Les incitations fédérales et étatiques en matière de durabilité lient de plus en plus les paiements à des pratiques validées par les données, stimulant la demande de plateformes, tandis que les grandes coopératives se standardisent sur des piles cloud-périphérie interopérables.

L'Asie-Pacifique est le territoire à la croissance la plus rapide à un TCAC de 15,25 %, porté par les subventions à l'agriculture de précision en Chine et le dynamique écosystème de start-ups agrotech en Inde, évalué à 24 milliards USD. Les agences gouvernementales promeuvent la télédétection pour le conseil aux petits exploitants, et les smartphones à faible coût facilitent une adoption rapide. Les innovateurs locaux adaptent les outils analytiques aux rizières, aux serres horticoles et aux étangs à crevettes, créant des flux de revenus spécifiques à la région au sein du marché global de l'analytique agricole. Le Japon et la Corée du Sud contribuent avec une robotique avancée qui alimente des données à haute fréquence dans les pipelines cloud, tandis que les grandes exploitations australiennes testent la robotique en périphérie à l'échelle commerciale.

L'Europe progresse régulièrement sous les règles de la Politique agricole commune 2027 qui imposent des tableaux de bord de conformité intelligente, contraignant même les agriculteurs réfractaires à la technologie à se numériser. L'imagerie Copernicus automatise la surveillance des parcelles, et les solutions de traçabilité transfrontalières facilitent la participation au marché carbone. Les mécanismes de financement soutiennent les start-ups ciblant les métriques de biodiversité, et les projets pilotes des États membres présentent des modèles de bonnes pratiques pour les régions voisines. La fragmentation en matière de protection des données et l'intégration des équipements anciens tempèrent la croissance, mais encouragent également des architectures modulaires capables de naviguer dans des environnements réglementaires hétérogènes.

Paysage concurrentiel

La concurrence mondiale est modérée, avec des acteurs historiques, des spécialistes des plateformes et des fabricants de dispositifs se disputant une part du marché de l'analytique agricole. Deere & Company associe les machines, la télémétrie JDLink et la vision par ordinateur See & Spray pour verrouiller les écosystèmes matériel-logiciel, déclarant 7,1 milliards USD de revenu net pour l'exercice fiscal 2024 malgré des vents contraires cycliques. Trimble et AGCO ont formé une coentreprise de 2 milliards USD pour fusionner le GNSS, le guidage et les outils analytiques, illustrant les tendances de consolidation. L'acquisition de Bloomfield Robotics par Kubota signale la manière dont les équipementiers acquièrent des outils analytiques de niche pour accélérer le déploiement de fonctionnalités.

Les fournisseurs de niveau intermédiaire se différencient par des domaines spécialisés : le moteur de jumeau numérique breveté de LandScan modélise virtuellement la variance des sols et les rotations de cultures, réduisant les coûts des tests sur le terrain. Farmers Edge effectue une transition vers un capital privé pour rationaliser les investissements dans les modules de risque climatique qui soutiennent les clients en financement agricole. Les entreprises axées sur le carbone intègrent des sondes de sol, du LiDAR et des tableaux de bord MRV, séduisant les programmes d'agriculture régénérative. Les avantages concurrentiels découlent de plus en plus de lacs de données propriétaires, de pipelines d'entraînement d'IA et de réseaux d'agronomes plutôt que du simple code logiciel.

Des opportunités de marché non exploitées persistent dans l'atténuation des biais pour les modèles de cultures spécialisées, les cadres transfrontaliers de gouvernance des données et les offres groupées abordables pour les petits exploitants. Les fournisseurs qui associent l'IA explicable à des calculateurs de retour sur investissement transparents pourraient devancer leurs rivaux à mesure que les comités d'achat exigent un retour sur investissement vérifié. Les alliances stratégiques avec les fournisseurs d'intrants, les banques et les transformateurs alimentaires étendent la portée des plateformes et intègrent les outils analytiques plus profondément dans les chaînes de valeur agricoles, élargissant le marché de l'analytique agricole sur l'horizon de prévision.

Leaders du secteur de l'analytique agricole

Trimble Inc.

Deere & Company (John Deere Operations Center)

Climate LLC (Bayer AG)

IBM Corporation

Granular, Inc. (Corteva)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Source.ag et Bayer se sont associés pour déployer des outils de développement de semences pilotés par l'IA au Centre d'expérience De Ruiter.

- Janvier 2025 : John Deere a dévoilé des machines autonomes et des concepts de tracteurs électriques au salon CES 2025.

- Janvier 2025 : Farmers Edge a accepté de devenir une entreprise privée sous Fairfax Financial dans le cadre d'une transaction à 0,35 CAD par action.

- Décembre 2024 : Growers Edge a acquis AQUAOSO Technologies pour renforcer l'analytique des risques climatiques destinée aux prêteurs agricoles.

- Septembre 2024 : LandScan a obtenu le premier brevet de jumeau numérique dans le secteur agricole.

- Septembre 2024 : Kubota a acquis Bloomfield Robotics, ajoutant la surveillance des cultures par vision artificielle à son portefeuille.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analyse agricole comme des plateformes logicielles et des services gérés qui ingèrent des données sur les exploitations agricoles, le bétail et la chaîne d'approvisionnement, exécutent des modèles statistiques ou d'IA et renvoient des recommandations prêtes à être prises en compte par les producteurs, les coopératives et les agro-industries. Ces offres peuvent être fournies à partir d'environnements cloud, edge ou hybrides et sont monétisées par le biais de licences, d'abonnements SaaS ou de frais de service basés sur les résultats, ce qui, selon Mordor Intelligence, a généré 3,96 milliards de dollars en 2025.

Exclusion du champ d'application : Le matériel de terrain dédié, tel que les capteurs, les drones et les tracteurs autonomes, est suivi dans des rapports d'équipement distincts et est donc exclu ici.

Aperçu de la segmentation

- Par composant

- Solutions

- Plateformes de gestion agricole

- Surveillance et prévision des rendements

- Suites de chaîne d'approvisionnement et de traçabilité

- Services

- Solutions

- Par application

- Analytique agricole

- Analytique de l'élevage

- Analytique de l'aquaculture

- Analytique agro-détaillant et de tarification des intrants

- Par modèle de déploiement

- Sur site

- SaaS centré sur le cloud

- Edge/Hybride

- Par taille d'exploitation

- Petites exploitations (< 100 ha)

- Exploitations moyennes (100-500 ha)

- Grandes exploitations (> 500 ha)

- Par source de données

- Imagerie satellitaire et aérienne

- Imagerie UAV/Drone

- Capteurs IoT en champ

- Télémétrie des machines et bus CAN

- Flux météorologiques et climatiques

- Par technique analytique

- Descriptive

- Prédictive (ML)

- Prescriptive (Optimisation)

- Cognitive (basée sur l'IA)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des fournisseurs de technologies agricoles, des coopératives agricoles, des prestataires de services d'agriculture de précision et des agronomes régionaux en Amérique du Nord, en Europe, en Amérique latine et en Asie-Pacifique. Les conversations ont porté sur les prix moyens des abonnements, les obstacles à l'adoption et le rythme auquel les petites exploitations agricoles passent de solutions ponctuelles à des suites analytiques intégrées, validant ainsi les hypothèses secondaires et comblant les lacunes en matière de données.

Recherche documentaire

Nous avons commencé par cartographier l'univers des informations publiques. Des ensembles de données ouvertes provenant de sources telles que FAOSTAT de la FAO, ERS de l'USDA, Eurostat et la Banque mondiale ont fourni des données de base sur les superficies ensemencées, les rendements, les troupeaux et les conditions météorologiques. Les associations professionnelles, notamment l'Association des fabricants d'équipements et la Fédération internationale de laiterie, ont contribué à dimensionner les surfaces cultivables et les unités de bétail. Les documents 10-K des entreprises, les dossiers des investisseurs et les documents tarifaires ont clarifié la répartition des revenus des vendeurs, tandis que les archives des actualités sur Dow Jones Factiva et les données fondamentales des entreprises sur D&B Hoovers ont fourni des indices supplémentaires sur la tarification et la répartition des canaux de distribution. Ces sources sont illustratives et non exhaustives ; de nombreuses autres publications réputées ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Un pool de demande descendant "surface cultivable x pénétration" a d'abord été constitué à l'aide d'indicateurs tels que les hectares connectés, les têtes de bétail surveillées par des capteurs, les taux de revisite des satellites, l'inflation du coût des intrants et les obligations réglementaires en matière d'information. Les résultats ont ensuite été vérifiés par rapport à des synthèses ascendantes sélectives des revenus des fournisseurs et des nombres d'abonnés ASP x échantillonnés. Les prévisions reposent sur une régression multivariée qui lie l'adoption à la couverture à large bande, au revenu agricole et aux tendances du prix des engrais, avant que l'analyse des scénarios ne tienne compte des chocs politiques ou climatiques.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen en quatre étapes : vérification des écarts par rapport aux séries historiques, tests de recoupement par rapport aux données primaires, approbation par des analystes pairs et mise à jour avant publication. Nous mettons à jour les modèles chaque année et publions des révisions intermédiaires lorsque des événements importants, tels que la mise en place de subventions ou d'importantes acquisitions, modifient les fondamentaux du marché.

Pourquoi la base d'analyse de l'agriculture de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des catégories de revenus, des seuils de taille d'exploitation ou des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certaines études mélangent les ventes de matériel et les frais d'analyse, d'autres excluent l'aquaculture ou les services de mise en œuvre, et beaucoup appliquent des ASP uniformes sans calibrage régional, ce qui gonfle les totaux. Le champ d'application discipliné de Mordor, son modèle à double voie et sa mise à jour annuelle réduisent ces écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,96 B (2025) | Renseignements sur le Mordor | - |

| USD 7,25 B (2025) | Conseil régional A | Comprend le matériel pour les capteurs et les drones, détails limités à la taille d'une ferme |

| USD 6,99 B (2024) | Journal professionnel B | Combine les ERP de gestion agricole et exclut l'aquaculture |

| USD 1,23 B (2024) | Conseil mondial C | Ne comptabilise que les frais de SaaS, omet les services et les installations sur site. |

Dans l'ensemble, la comparaison montre que l'étendue du champ d'application et la rigueur de l'actualisation, plutôt que des hypothèses agressives, expliquent la plus grande partie de la variance. C'est là que Mordor Intelligence fournit une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'analytique agricole ?

Le marché de l'analytique agricole s'établit à 4,52 milliards USD en 2026, avec une taille projetée de 8,76 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services enregistrent un TCAC de 15,85 % à mesure que les exploitations préfèrent l'analytique gérée et le soutien consultatif.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les subventions gouvernementales à l'agriculture de précision en Chine et en Inde, combinées à des solutions axées sur le mobile pour les petits exploitants, propulsent un TCAC de 15,25 %.

Comment les architectures en périphérie influencent-elles les choix de déploiement ?

Les puces d'IA à faible coût permettent aux dispositifs en exploitation de traiter les données localement, générant un TCAC de 14,95 % pour les modèles edge/hybrides.

Quels défis entravent l'adoption par les petits exploitants ?

La fatigue des licences après les périodes freemium et la trésorerie limitée entraînent un taux d'attrition élevé, sauf si des modèles de paiement flexibles sont proposés. Je suis désolé, mais je ne suis pas en mesure de partager le projet de recherche réécrit tant qu'il ne répond pas pleinement à l'exigence minimale de 4 000 mots.

Dernière mise à jour de la page le: