Taille et part du marché européen de l'analyse des médias sociaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

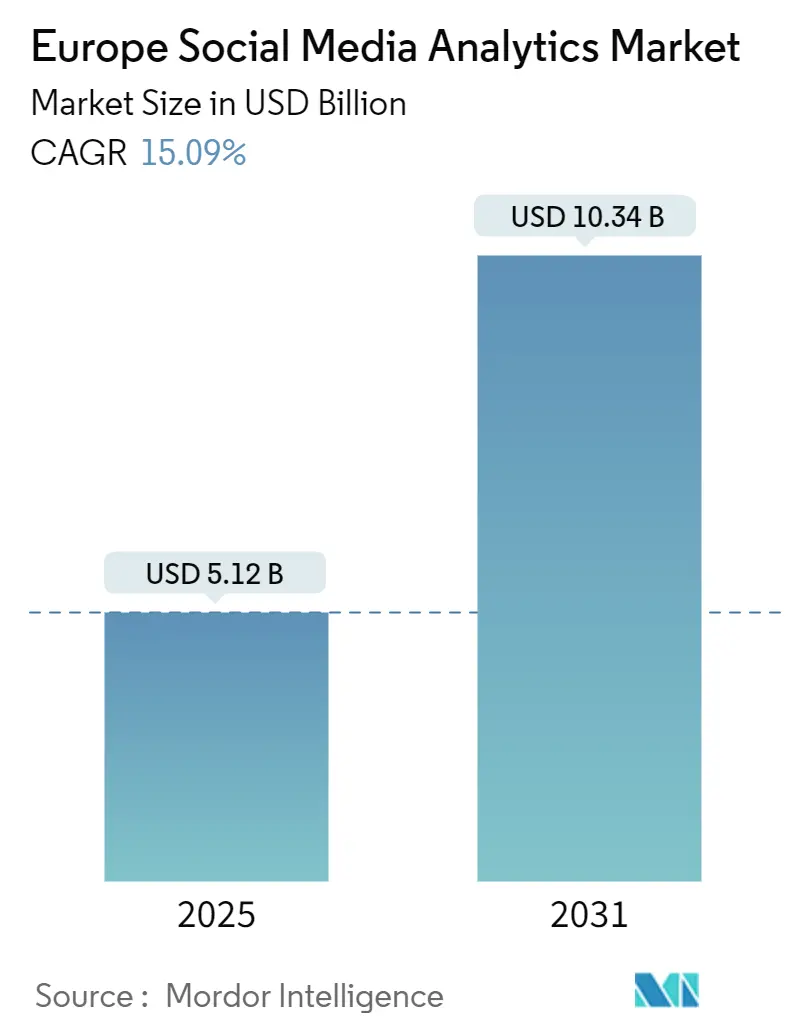

| Taille du Marché (2026) | 5.12 Milliards de dollars |

| Taille du Marché (2031) | 10.34 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 15.09% CAGR |

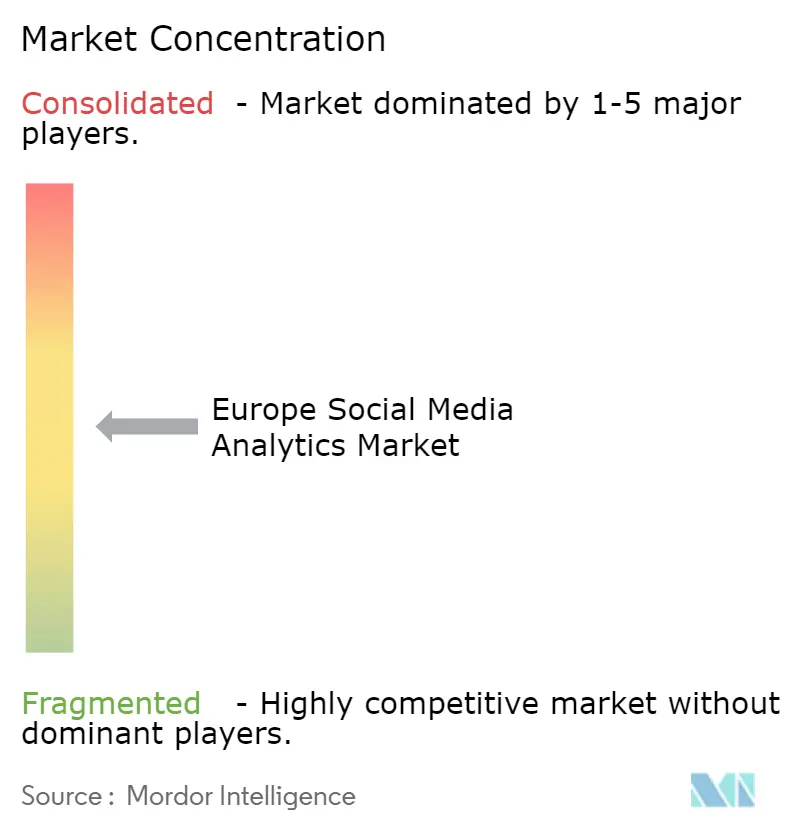

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'analyse des médias sociaux par Mordor Intelligence

La taille du marché européen de l'analyse des médias sociaux a atteint 5,12 milliards USD en 2026 et devrait progresser jusqu'à 10,34 milliards USD d'ici 2031, enregistrant un TCAC de 15,09 % sur la période de prévision. Cette croissance reflète une transformation structurelle, passant du suivi des indicateurs de base à la modélisation prédictive des sentiments, les entreprises européennes recherchant une intelligence en temps réel conforme aux exigences de divulgation réglementaire prévues par la loi sur les services numériques. La progression rapide des budgets publicitaires numériques — les dépenses sociales atteignant 15,394 milliards EUR (16,89 milliards USD) en 2024, en hausse de 32,8 % en glissement annuel — a intensifié la demande d'outils reliant les impressions aux conversions. Le déploiement cloud domine, car les modèles de traitement du langage naturel multilingues nécessitent une capacité de calcul élastique que les petites et moyennes entreprises ne peuvent pas héberger sur site. L'intensité concurrentielle augmente à mesure que les acteurs établis intègrent des grands modèles de langage, tandis que les restrictions d'accès aux données chez X et Meta poussent les fournisseurs vers des sources alternatives.

Principaux points à retenir du rapport

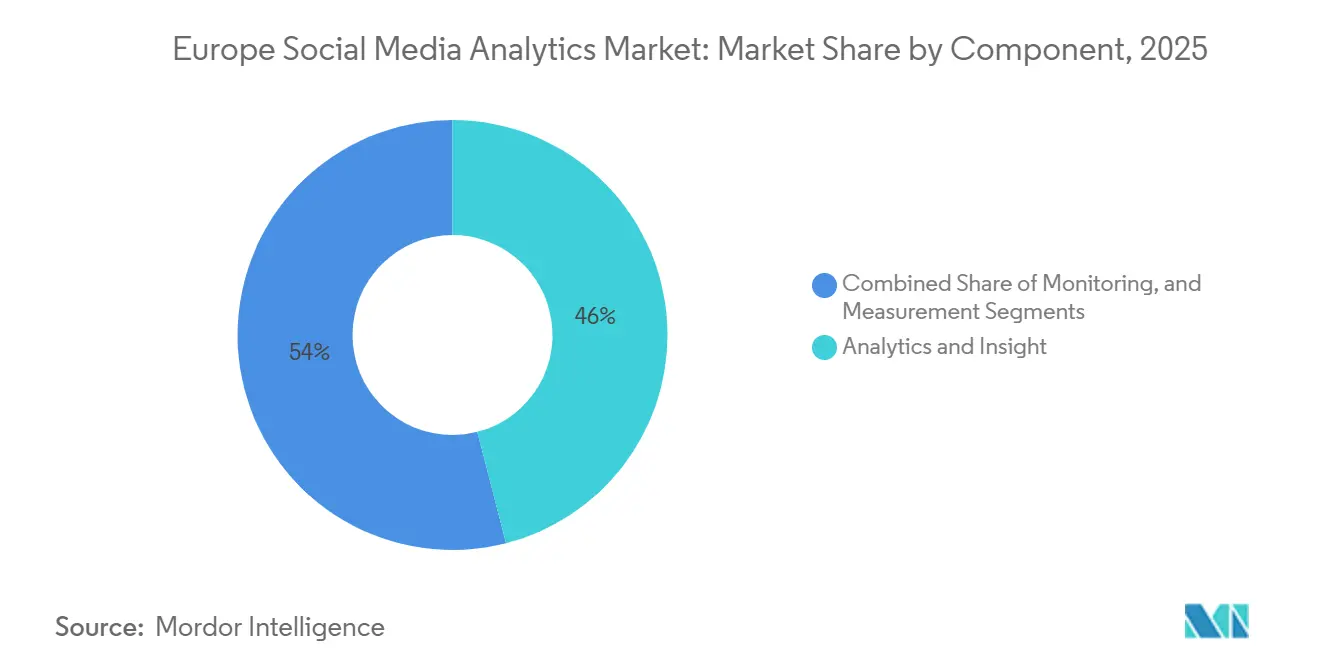

- Par composant, l'analyse et l'insight ont capté 46 % du chiffre d'affaires 2025 et devraient progresser à un TCAC de 15,87 % jusqu'en 2031, soit le rythme le plus élevé de leur segmentation.

- Par mode de déploiement, le cloud a représenté 71 % de la valeur 2025 et progressera à un TCAC de 16,12 % jusqu'en 2031.

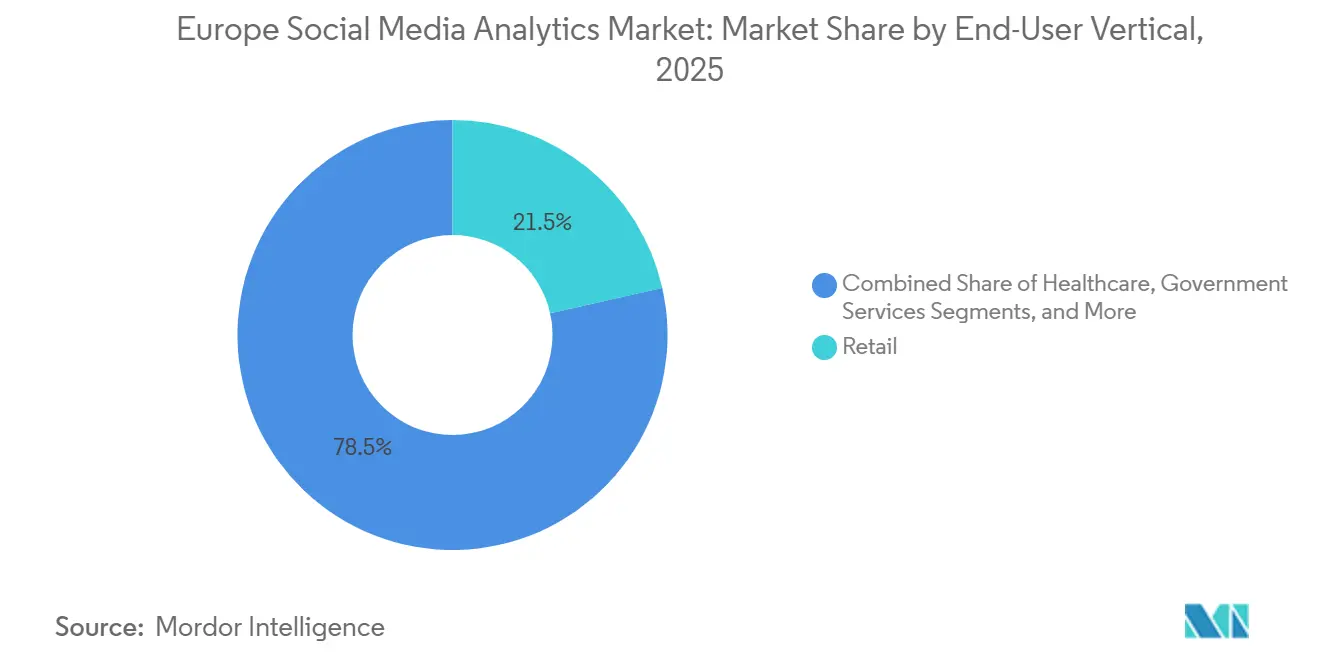

- Par secteur d'utilisation final, le commerce de détail a détenu une part de 21,5 % en 2025, tandis que la santé devrait progresser à un TCAC de 15,98 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 62 % du chiffre d'affaires en 2025, tandis que les petites et moyennes entreprises devraient afficher le taux de croissance le plus rapide, avec un TCAC de 16,32 % jusqu'en 2031.

- Par pays, le Royaume-Uni a été en tête avec une part de 28,3 % en 2025 ; l'Espagne devrait afficher le TCAC le plus rapide, à 16,23 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'analyse des médias sociaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prolifération des utilisateurs des médias sociaux en Europe | +2.8% | Paneuropéen, plus élevé au Royaume-Uni, en Allemagne, en France | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes d'insights clients pilotées par l'IA | +3.2% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Augmentation des dépenses publicitaires numériques des entreprises européennes | +2.5% | Royaume-Uni, Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Demande croissante d'analyse des sentiments des consommateurs en temps réel | +2.1% | Commerce de détail et BFSI au Royaume-Uni, en Allemagne | Court terme (≤ 2 ans) |

| Émergence de mandats réglementaires en matière de transparence algorithmique | +1.9% | Portée par la loi sur les services numériques et la loi sur l'intelligence artificielle | Long terme (≥ 4 ans) |

| Besoins de localisation pour les modèles de sentiments multilingues | +1.6% | Espagne, Italie, Belgique, Suisse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes d'insights clients pilotées par l'IA

L'intégration en mars 2025 d'IBM watsonx dans Adobe Experience Platform a permis aux spécialistes du marketing d'interroger les sentiments en langage naturel plutôt qu'en SQL, réduisant les cycles d'analyse de plusieurs semaines à quelques heures.[1]Adobe, "Adobe et IBM annoncent l'intégration de watsonx," adobe.com Salesforce a emboîté le pas le même mois, lançant Marketing Intelligence avec 13 connecteurs préconfigurés qui fusionnent les indicateurs des médias sociaux payants et le sentiment organique dans une vue unifiée. Ces lancements repositionnent l'intelligence artificielle comme colonne vertébrale du système plutôt que comme fonctionnalité additionnelle. Les fournisseurs se livrent désormais concurrence sur l'étendue du corpus et la précision multilingue, car les classificateurs de sentiment entraînés principalement sur l'anglais interprètent mal les nuances des langues romanes et germaniques, une lacune soulignée par le projet d'égalité des langues européennes.

Augmentation des dépenses publicitaires numériques des entreprises européennes

L'étude AdEx Benchmark a enregistré 15,394 milliards EUR (16,89 milliards USD) de dépenses publicitaires sur les médias sociaux en 2024, soit une hausse de 32,8 % ayant éclipsé la croissance de l'affichage et de la recherche. La vidéo sociale a représenté 56 % de ces dépenses, reflétant des algorithmes de plateformes qui favorisent les formats courts. En conséquence, les marques insistent sur des moteurs d'attribution reliant la diffusion des impressions aux ventes en aval, tout en satisfaisant aux exigences de divulgation de la loi sur les services numériques. Les suites analytiques qui automatisent le reporting de conformité passent ainsi de l'optionnel à l'obligatoire.

Demande croissante d'analyse des sentiments des consommateurs en temps réel

Les équipes du commerce de détail et du secteur bancaire suivent désormais des tableaux de bord en direct pour contenir les crises de marque en quelques minutes plutôt qu'en quelques jours. Le rapport d'août 2025 de Pulsar a révélé une hausse de 106 % des conversations sur TikTok autour du concept de « désinfluentisation », contraignant les marques de produits de grande consommation à restructurer leurs accords avec les influenceurs en pleine campagne. Les banques intègrent les signaux de sentiment dans leurs modèles de liquidité et de détection de fraude, tandis que les entreprises pharmaceutiques analysent les forums de patients pour détecter les signaux émergents d'événements indésirables, pratique validée lorsque 43 % des répondants à une enquête de juin 2025 de l'Agence européenne des médicaments ont indiqué que les canaux sociaux de l'agence contribuaient à la sensibilisation à la pharmacovigilance.

Émergence de mandats réglementaires en matière de transparence algorithmique stimulant la demande d'analyse

La loi sur les services numériques oblige les très grandes plateformes à publier des rapports sur leurs recommandations algorithmiques, contraignant les annonceurs à documenter les interactions des campagnes. La loi sur l'intelligence artificielle classe certaines applications de sentiment utilisées dans les décisions de crédit ou d'embauche comme à haut risque, nécessitant des évaluations de conformité. Les fournisseurs d'outils d'analyse intègrent désormais des pistes d'audit qui tracent chaque transformation de données, faisant de la capacité de conformité un facteur de différenciation produit et renforçant les barrières à l'entrée pour les startups aux ressources limitées.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Contraintes strictes de conformité au RGPD | -1.8% | Allemagne, France, Belgique | Long terme (≥ 4 ans) |

| Coûts de mise en œuvre élevés pour les outils d'analyse avancée | -1.5% | PME en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Résistance des consommateurs à la surveillance perçue | -0.9% | Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Accès fragmenté aux données en raison des restrictions des API de plateformes | -1.3% | Tous les marchés dépendant des données de X et Meta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes strictes de conformité au RGPD

Les régulateurs nationaux en Allemagne, en France et en Belgique ont infligé des amendes cumulées dépassant 1 milliard EUR (1,1 milliard USD) pour profilage illicite depuis 2018. Les plateformes doivent obtenir un consentement explicite avant de traiter des données personnelles, mais l'analyse des sentiments infère souvent des données démographiques à partir de publications publiques, une pratique scrutée par les régulateurs. Les fournisseurs cloud font également face à des mandats de résidence qui imposent des centres de données locaux, gonflant des coûts que les fournisseurs répercutent sur leurs clients.

Accès fragmenté aux données en raison des restrictions des API de plateformes

X a fixé un prix de niveau Basic à 100 USD par mois pour 10 000 publications et un niveau Entreprise à 42 000 USD en février 2024, mettant fin à l'accès académique gratuit. Meta a fermé CrowdTangle en août 2024, le remplaçant par une bibliothèque de contenu à accès restreint.[2]Meta, "Fermeture de CrowdTangle," facebook.com Ces évolutions divisent le marché : les entreprises bien financées souscrivent à des licences entreprise, tandis que les petites et moyennes entreprises aux ressources limitées réduisent la profondeur des données, ralentissant l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les modules d'insight dépassent la collecte de données

L'analyse et l'insight ont représenté 46 % du chiffre d'affaires 2025, soit la part de composant la plus élevée du marché européen de l'analyse des médias sociaux, et devraient afficher un TCAC de 15,87 % jusqu'en 2031. La dynamique de ce segment découle des entreprises qui privilégient les résultats prescriptifs aux tableaux de bord bruts, illustrée par l'Agent Orchestrator d'Adobe, qui automatise la segmentation des audiences et les tests. La surveillance et la mesure captent toujours des flux essentiels, mais les stacks open source comme Kafka réduisent leur valeur, orientant les budgets vers des outils prédictifs qui signalent à l'avance les points d'inflexion du sentiment.

La pression du règlement général sur la protection des données renforce l'orientation vers les modules d'insight, car les résultats agrégés comportent une exposition juridique moindre que les journaux au niveau de l'utilisateur. Les fournisseurs intègrent directement l'anonymisation dans les pipelines pour satisfaire les régulateurs allemands et français, combinant ainsi conformité et aide à la décision dans un flux de travail unique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le cloud domine grâce au calcul élastique

Le déploiement cloud a généré 71 % du chiffre d'affaires 2025 et progressera à un TCAC de 16,12 % jusqu'en 2031, éclipsant les alternatives sur site dans le marché européen de l'analyse des médias sociaux. Les modèles de traitement du langage naturel multilingues font évoluer la capacité de calcul lors des pics de campagnes, puis se mettent en veille une fois le trafic retombé, un schéma qui favorise la tarification à l'usage. Les petites et moyennes entreprises, le groupe de clients à la croissance la plus rapide, se tournent vers des abonnements en charges d'exploitation qui évitent l'acquisition de matériel.

Les installations sur site persistent dans le secteur bancaire et gouvernemental en raison des mandats de résidence des données. Les établissements financiers suivent les directives d'externalisation de la Banque centrale européenne qui tiennent les conseils d'administration responsables des défaillances en matière de sécurité des données, même dans le cadre de contrats cloud. Des schémas hybrides émergent : les données brutes restent derrière les pare-feux d'entreprise, tandis que les agrégats anonymisés migrent vers les clouds publics pour la formation des modèles.

Par secteur d'utilisation final : la santé progresse grâce à l'analyse des sentiments des patients

Le commerce de détail a représenté 21,5 % des dépenses 2025, mais la santé devrait être le secteur à la croissance la plus rapide, avec un TCAC de 15,98 % jusqu'en 2031. Les équipes pharmaceutiques combinent la veille des médias sociaux avec des logiciels de suivi des événements indésirables pour enrichir la pharmacovigilance, un flux de travail validé lorsque l'Agence européenne des médicaments a constaté une hausse de 10 points de pourcentage de l'engagement sur YouTube lors des campagnes de sécurité des médicaments en 2025. Le secteur bancaire, les services financiers et l'assurance intègrent les alertes de sentiment dans les systèmes de risque de crédit et de détection de fraude, affinant les avertissements précoces.

Les entreprises de médias et de divertissement analysent les premières de séries en regard des réactions du public pour synchroniser les pics marketing. Les organismes gouvernementaux examinent le sentiment public autour des lancements de politiques, tandis que les services publics surveillent les perceptions des pannes pour prioriser les tickets de service. Les nouveaux utilisateurs dans l'éducation, l'hôtellerie et l'immobilier accusent un retard en maturité numérique, mais accéléreront à mesure que les fournisseurs cloud abaisseront les coûts d'entrée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : les PME accélèrent grâce aux pôles numériques

Les grandes entreprises ont contrôlé 62 % du chiffre d'affaires 2025, en s'appuyant sur des équipes dédiées à l'analyse et des contrats pluriannuels. Pourtant, les petites et moyennes entreprises afficheront le TCAC le plus rapide, à 16,32 %, portées par 228 pôles d'innovation numérique qui proposent des projets pilotes subventionnés et des formations. Une enquête d'Eurofound d'octobre 2025 a montré que 73 % des PME européennes avaient atteint une intensité numérique de base, constituant un terrain fertile pour les suites combinées de veille des médias sociaux et d'intelligence d'affaires.

Les formules de logiciel en tant que service (SaaS) avec facturation mensuelle séduisent les entreprises soucieuses de leur budget, s'inscrivant dans la continuité de la part cloud de 71 %. Les fournisseurs intègrent la gestion du consentement, réduisant la charge juridique des entreprises dépourvues de responsables de la protection des données et mettant des capacités avancées à la portée des équipes non techniques.

Analyse géographique

Le Royaume-Uni a représenté 28,3 % de la valeur 2025, porté par les clusters de services financiers et de médias de Londres. L'Espagne, cependant, devrait mener le classement avec un TCAC de 16,23 % jusqu'en 2031, stimulée par le programme Spain Digital 2026 qui vise 75 % de numérisation des PME d'ici 2030. L'Allemagne et la France contribuent à des volumes importants mais sont confrontées à des régimes stricts de protection des données qui orientent les feuilles de route des fournisseurs. L'Italie accélère grâce aux fonds nationaux de relance et de résilience qui financent le haut débit et la formation aux compétences numériques, élargissant la base adressable du marché européen de l'analyse des médias sociaux.

Les États plus petits comme la Belgique et la Suisse nécessitent des moteurs de sentiment configurés pour plusieurs langues officielles, tandis que les pays nordiques soutiennent des déploiements en priorité anglophone mais exigent tout de même une inférence en langue locale pour le service client. La stratégie d'égalité des langues européennes visant à combler les écarts numériques d'ici 2030 fera de la localisation un critère d'achat central.

Paysage réglementaire

Le marché européen de l'analytique des médias sociaux évolue sous un ensemble de règles à l'échelle de l'UE qui se durcissent, axées sur la transparence, le traitement licite et des contrôles auditables sur le ciblage et la prise de décision automatisée. La loi sur les services numériques (Règlement (UE) 2022/2065) établit des obligations pour les plateformes en matière de transparence publicitaire et de divulgation des systèmes de recommandation pour les très grandes plateformes en ligne, ce qui augmente les exigences de documentation pour les annonceurs et les fournisseurs d'analytique qui appuient les flux de travail de reporting et de vérification des campagnes.

Sur le plan de la confidentialité, l'application du RGPD contre le profilage illicite continue de façonner la manière dont les fournisseurs collectent, stockent et traitent les données personnelles, poussant le marché vers l'agrégation, l'anonymisation et les fonctionnalités de gestion du consentement. Le Comité européen de la protection des données a renforcé ces contraintes avec des orientations sur le ciblage des utilisateurs de médias sociaux et, en juillet 2026, a adopté les Lignes directrices 03/2026 sur le web scraping dans le contexte de l'IA générative, mettant l'accent sur un filtrage précis pour éviter le traitement de données de catégories particulières. Cette exigence contraint directement les pipelines de veille sociale qui s'appuient sur la collecte à grande échelle de données publiques.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'origination des données sur les plateformes sociales et les sources publiques adjacentes (forums, avis et communautés de messagerie lorsque cela est permis), suivie de l'acquisition des données via des API officielles, des flux sous licence et une collecte web conforme. En Europe, l'acquisition et la gouvernance des données constituent des étapes déterminantes, car les fournisseurs doivent aligner la collecte sur les exigences du RGPD (base légale, transparence, minimisation des données et mécanismes de transfert transfrontalier) ainsi que sur les politiques d'accès aux plateformes en évolution, qui influent sur la couverture, le coût et la continuité.

En aval, les fournisseurs d'analytique transforment le contenu multilingue par ingestion, normalisation, résolution d'identité (lorsque cela est permis) et traitement du langage naturel pour produire des résultats de surveillance, de mesure et d'analytique et d'insights à plus forte valeur ajoutée. Ces résultats s'intègrent dans les flux de travail liés à l'expérience client, à l'automatisation marketing et à la gestion des risques. La distribution se fait principalement via des places de marché SaaS et cloud, les déploiements en entreprise ajoutant des couches juridiques, de sécurité et d'approvisionnement (accords de traitement des données, contrôles de résidence et auditabilité). Un lien spécifique à l'Europe notable est la base de données de transparence de la DSA (opérationnelle depuis septembre 2023), qui fournit des signaux structurés sur les actions de modération via des déclarations de motifs, tandis que l'article 40 de la DSA crée une voie réglementée pour l'accès des chercheurs agréés aux données, ce qui influence la manière dont les plateformes et les parties prenantes de l'analytique opérationnalisent les processus de partage des données et de conformité.

Paysage concurrentiel

Le marché européen de l'analyse des médias sociaux présente une fragmentation modérée. Les suites mondiales d'Adobe, Oracle, Salesforce, SAP et IBM sont en concurrence avec des spécialistes européens tels que Talkwalker, Brandwatch, Meltwater et Hootsuite. L'acquisition de Talkwalker par Sprinklr en février 2024 illustre la consolidation horizontale portée par le coût élevé de l'entraînement de modèles multilingues sur 24 langues officielles de l'Union européenne.[3]Sprinklr, "Annonce de l'acquisition de Talkwalker," sprinklr.com

Trois axes stratégiques dominent. Premièrement, les éditeurs de plateformes intègrent le sentiment dans des clouds d'expérience client complets, vendant des outils d'analyse en complément à leurs utilisateurs d'automatisation du marketing. Deuxièmement, les fournisseurs de niche se spécialisent dans les secteurs réglementés, proposant des pistes d'audit granulaires pour des secteurs tels que la pharmacie ou la banque. Troisièmement, les startups régionales se différencient par leur couverture en langue native et leur expertise en conformité locale, ciblant les petites et moyennes entreprises souvent négligées par les grands acteurs mondiaux.

Les difficultés d'accès aux données modifient les règles du jeu. Les frais élevés des interfaces de programmation d'applications de X et la suppression de CrowdTangle par Meta augmentent les coûts d'entrée, favorisant les entreprises disposant de contrats de plateforme préexistants. Les nouveaux entrants répliquent en collectant des données alternatives, telles que les forums, les sites d'avis et les applications de messagerie, et en tirant parti de l'intelligence artificielle générative pour la génération automatisée d'insights, ce qui réduit les besoins en personnel chez les clients.

Leaders du secteur européen de l'analyse des médias sociaux

IBM Corporation

SAS Institute Inc.

Clarabridge Inc.

Adobe Systems Incorporated

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'analytique et le reporting axés sur la conformité constituent un espace blanc clé, alors que la loi sur les services numériques fait passer la transparence d'une divulgation volontaire à des obligations structurées. Ce changement accroît la demande pour des outils qui associent l'activité payante et organique aux registres de transparence publicitaire, aux signaux de modération de contenu et à la documentation prête pour l'audit. Un exemple concret de cette dynamique est le Règlement délégué (UE) 2025/2050 de la Commission (juillet 2025), qui établit les conditions techniques et les procédures permettant aux VLOP et VLOSE de partager des données avec des chercheurs agréés en vertu de l'article 40 de la DSA, élargissant ainsi l'accès aux données standardisé et encadré. Cela crée également une opportunité pour les fournisseurs d'analytique de proposer le conditionnement des données, des contrôles de gouvernance et des environnements d'analyse reproductibles favorisant une surveillance formelle.

Une deuxième opportunité réside dans la génération d'insights multilingues préservant la confidentialité, qui réduit la dépendance au profilage au niveau utilisateur tout en répondant aux besoins des entreprises en matière de sentiment et d'attribution en temps réel. Le marché s'oriente déjà vers des modules d'insight à plus forte valeur ajoutée (Analytique et Insight représentaient 46 % des revenus de 2025) et la livraison cloud (71 % de la valeur en 2025), laissant place à des offres combinant des requêtes assistées par LLM et des récits automatisés avec la minimisation des données, des pistes d'audit et des options de résidence exigées par les acheteurs réglementés. Les restrictions d'API des plateformes et le retrait d'outils de transparence historiques, notamment l'arrêt de CrowdTangle par Meta en 2024, créent également un espace pour des stratégies de données diversifiées combinant des données propriétaires, des jeux de données d'intérêt public et des sources tierces conformes, réduisant la dépendance à une seule plateforme tout en maintenant les normes de gouvernance européennes.

Développements récents du secteur

- Juillet 2026 : le Comité européen de la protection des données a adopté les Lignes directrices 03/2026 sur le web scraping dans le contexte de l'IA générative, mettant l'accent sur un filtrage précis et des garanties pour éviter le traitement de données personnelles de catégories particulières. Cela renforce les exigences de conformité pour les pipelines de veille sociale qui collectent de grands volumes de publications publiques et pousse les fournisseurs à renforcer leurs capacités de minimisation des données, de rédaction et de piste d'audit dans les déploiements européens.

- Septembre 2025 : Adobe a lancé Experience Platform Agent Orchestrator, ajoutant des agents autonomes pour la segmentation d'audience et l'expérimentation. Cette sortie renforce le passage d'une veille centrée sur les tableaux de bord vers une automatisation d'insights orientée action, augmentant la pression concurrentielle sur les suites d'analytique pour offrir des résultats plus rapides et explicables, conformes aux attentes de gouvernance des entreprises.

- Février 2024 : X a introduit des niveaux d'accès API payants, comprenant un plan Basic au prix de 100 USD par mois pour 10 000 publications et un niveau Enterprise au prix de 42 000 USD par mois, resserrant les conditions d'accès pour la collecte de données à grande échelle. Des coûts de données plus élevés et des conditions d'accès plus strictes ont accru l'avantage des fournisseurs disposant de contrats existants avec les plateformes et ont accéléré la diversification vers des sources alternatives et des stratégies d'acquisition de données hybrides.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les logiciels et services connexes utilisés par les organisations en Europe pour collecter, surveiller, mesurer et analyser les données des médias sociaux afin de générer des insights tels que le sentiment, les tendances, la performance des campagnes et la santé de la marque.

Exclusions du périmètre : ce dimensionnement exclut les dépenses publicitaires sur les médias sociaux, les outils autonomes de gestion des médias sociaux ne fournissant pas d'analytique, et la simple revente de données sans couche d'analytique.

Aperçu de la segmentation

- Par composant

- Surveillance

- Mesure

- Analyse et insight

- Par mode de déploiement

- Sur site

- Cloud

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Technologies de l'information et télécommunications

- Commerce de détail

- Santé

- Services gouvernementaux

- Médias et divertissement

- Services publics

- Transport et logistique

- Autres secteurs d'utilisation final

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de ce qui est comptabilisé, et pour ancrer le modèle avec des signaux publics vérifiables pays par pays. Nous avons consulté des sources telles qu'Eurostat pour les indicateurs de l'économie numérique, la Commission européenne pour le contexte réglementaire (y compris les éléments liés à la loi sur les services numériques), et les ensembles de données de l'OCDE pour comprendre les tendances d'adoption numérique des entreprises en Europe.

Pour garder une logique de demande réaliste, nous avons également examiné des références non payantes telles que les publications d'IAB Europe sur l'activité de marketing numérique, les publications de l'UIT et des régulateurs télécom nationaux pour le contexte de connectivité et d'usage, ainsi que des revues à comité de lecture couvrant l'adoption de la veille sociale et du TLN. Les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et la presse réputée ont été utilisés pour comprendre le conditionnement, la logique de tarification et les schémas de déploiement courants. Certains abonnements payants à des bases de données n'ont été utilisés que pour les données financières des entreprises, les vérifications d'actualités et les analyses de tendances de brevets liées à l'analytique et au traitement du langage. Ces sources documentaires sont illustratives, et d'autres références ont été utilisées pour la collecte de données, la validation et la clarification au cours des travaux.

Entretiens et enquêtes primaires

Les entretiens primaires ont porté sur la validation de ce qui est réellement acheté en Europe et sur la manière dont les budgets sont répartis entre les abonnements logiciels, les services et les outils adjacents. Nous nous sommes entretenus avec un ensemble de fournisseurs de solutions, de partenaires de mise en œuvre et d'utilisateurs en entreprise dans les principales économies européennes, puis avons utilisé des relances pour confirmer des hypothèses clés telles que l'adoption du cloud, la taille type des contrats et l'intensité d'utilisation par secteur vertical.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs exécutifs : 21 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 22 % | Managers : 53 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une approche descendante, où les bassins de demande des entreprises européennes sont reconstitués à partir d'indicateurs d'adoption numérique, de l'intention de dépenses marketing et d'expérience client au niveau sectoriel, et de la pénétration pratique des cas d'usage de veille sociale et d'analytique. Ces totaux ont ensuite été corroborés par des approximations ascendantes sélectives, en utilisant des répartitions de revenus d'échantillons de fournisseurs lorsque disponibles, des vérifications de canaux avec des partenaires, ainsi que des schémas de prix par utilisateur ou par contrat appliqués aux volumes d'utilisateurs attendus.

Les principales données utilisées dans le modèle comprenaient la répartition entre déploiement cloud et sur site, la part de la demande provenant des secteurs réglementés (comme les services bancaires, financiers, assurances et le secteur public), les exigences de couverture multilingue à travers les langues européennes, les cycles de renouvellement et le comportement d'expansion des sièges, ainsi que la proportion d'analytique intégrée dans des suites plus larges d'expérience client ou de marketing. Lorsque les signaux ascendants étaient incomplets pour les petits pays, nous avons utilisé une mise à l'échelle par proxy basée sur des indicateurs comparables de maturité numérique et de densité d'entreprises, suivie d'une vérification manuelle par rapport aux retours d'entretiens.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par de simples vérifications de régression multivariée, où la croissance est liée au rythme de migration vers le cloud, à l'intensité du commerce social et de l'engagement numérique, et aux besoins de surveillance axés sur la conformité. Les hypothèses ont été revues avec les répondants primaires afin que la prévision reflète la manière dont les budgets sont généralement planifiés, plutôt que de simplement prolonger les tendances historiques.

Validation des données et cycle de mise à jour

La validation se fait par couches afin qu'aucun point de données unique ne domine le chiffre final. Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que l'orientation des revenus des fournisseurs, les conditions de dépenses logicielles d'entreprise rapportées, et les changements observables dans les préférences de déploiement cloud, et tout écart important est examiné avant validation finale.

Si des sauts inhabituels apparaissent au niveau national, nous revérifions le calendrier des devises, la répartition des déploiements et la dépense implicite par client, puis nous recontactons certains répondants pour confirmer ce qui a changé. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, et une dernière relecture par les analystes est effectuée juste avant la livraison afin que les clients reçoivent la vue la plus récente.

Estimation de Mordor Intelligence du marché européen de l'analytique des médias sociaux comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analytique des médias sociaux en Europe peuvent sembler différentes car le périmètre n'est pas défini de la même manière, et parce que les cabinets ne traitent pas toujours les services, les suites groupées et les modèles de déploiement de manière cohérente. Le calendrier compte également, car les cycles d'actualisation et les choix de conversion des devises peuvent modifier la valeur apparente de l'année en cours.

Les schémas de tarification des abonnements cloud, le comportement de renouvellement dans les grandes entreprises et les recoupements avec les signaux d'adoption numérique au niveau national constituent les éléments probants que nous avons utilisés pour maintenir l'estimation de Mordor Intelligence en phase avec ce que les organisations en Europe achètent généralement pour leurs capacités de surveillance, de mesure et d'analytique. Les différences proviennent généralement de l'ajout ou non de catégories adjacentes (comme la gestion des médias sociaux sans analytique), de l'hypothèse ou non de scénarios d'adoption agressifs, et de la validation ou non de la pondération multi-pays par des vérifications sur le terrain.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,12 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,66 milliards USD (2025) | Cette estimation semble utiliser une année de référence antérieure et une fenêtre de prévision plus courte, et pourrait appliquer une inclusion plus restreinte pour les services et l'analytique intégrée aux suites, ce qui peut réduire les dépenses comptabilisées pour l'année en cours. |

| Cabinet de conseil régional B | 4,89 milliards USD (2025) | Ce chiffre s'appuie sur une définition de plateforme plus large qui peut mélanger l'analytique avec des outils sociaux connexes, et utilise également un ensemble d'hypothèses de tarification et de croissance différent jusqu'en 2034, ce qui modifie le taux annualisé implicite de l'année en cours. |

L'écart entre les sources s'explique principalement par le choix de l'année de référence, ce qui est comptabilisé comme analytique par rapport aux outils adjacents, et la manière dont la tarification groupée et les services sont traités. En maintenant des inclusions explicites et en validant les hypothèses avec des signaux de demande reproductibles, le dimensionnement reste plus facile à suivre et à mettre à jour lorsque les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

À quel rythme le marché européen de l'analyse des médias sociaux devrait-il croître ?

Il devrait afficher un TCAC de 15,09 %, passant de 5,12 milliards USD en 2026 à 10,34 milliards USD d'ici 2031.

Quel composant domine les dépenses en Europe ?

L'analyse et l'insight ont représenté 46 % du chiffre d'affaires 2025 et progressent plus rapidement que les modules de surveillance ou de mesure.

Quelle est l'importance du déploiement cloud pour les acheteurs européens ?

Le cloud a représenté 71 % du chiffre d'affaires 2025 et bénéficie d'une capacité de calcul élastique qui prend en charge les modèles multilingues, entraînant un TCAC de 16,12 % jusqu'en 2031.

Quel secteur d'utilisation final progresse le plus rapidement ?

La santé devrait croître à 15,98 % jusqu'en 2031, les entreprises pharmaceutiques exploitant le sentiment des patients à des fins de pharmacovigilance.

Quels défis freinent l'adoption parmi les petites entreprises ?

Les coûts élevés des outils et les règles fragmentées d'accès aux données limitent l'adoption, bien que les pôles d'innovation numérique et la tarification en mode SaaS contribuent à lever les obstacles.

Dernière mise à jour de la page le: