Taille et part du marché du trading algorithmique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

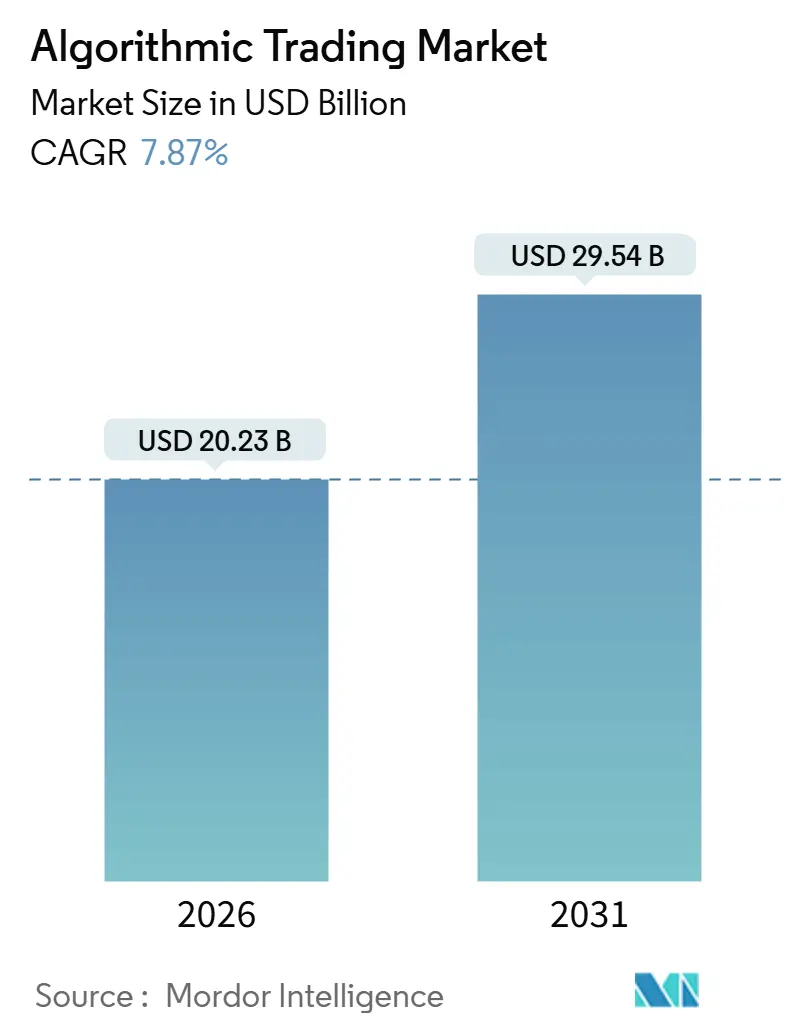

| Taille du Marché (2026) | 20.23 Milliards de dollars |

| Taille du Marché (2031) | 29.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du trading algorithmique par Mordor Intelligence

La taille du marché du trading algorithmique a atteint 20,23 milliards USD en 2026 et devrait progresser jusqu'à 29,54 milliards USD d'ici 2031, reflétant un TCAC de 7,87 % sur la période de prévision. La croissance est portée par les exigences d'exécution en sous-milliseconde sur les marchés actions américains et japonais, par les tests rétrospectifs natifs du cloud qui réduisent les dépenses en capital pour les petites équipes, et par un nombre croissant d'utilisateurs d'interfaces de programmation d'applications de détail en Inde et en Asie du Sud-Est. La modernisation réglementaire, notamment la mise à jour du Règlement sur le système national de marché de la Securities and Exchange Commission et les orientations de l'Autorité européenne des marchés financiers sur la meilleure exécution, relève le seuil de sophistication en matière de qualité d'exécution, orientant les budgets vers l'analyse de surveillance et les mises à niveau de colocalisation. Parallèlement, les tests rétrospectifs optimisés par l'informatique quantique raccourcissent les cycles de validation des stratégies, et les mandats de centres de données écoénergétiques dans l'Union européenne récompensent les infrastructures respectueuses du carbone. L'intensité concurrentielle repose donc sur la capacité d'une entreprise à combiner l'inférence par apprentissage automatique, le routage déterministe par réseau de portes programmables in situ et la surveillance de la conformité en temps réel dans une pile intégrée qui préserve la vitesse tout en contenant le risque opérationnel.

Principaux enseignements du rapport

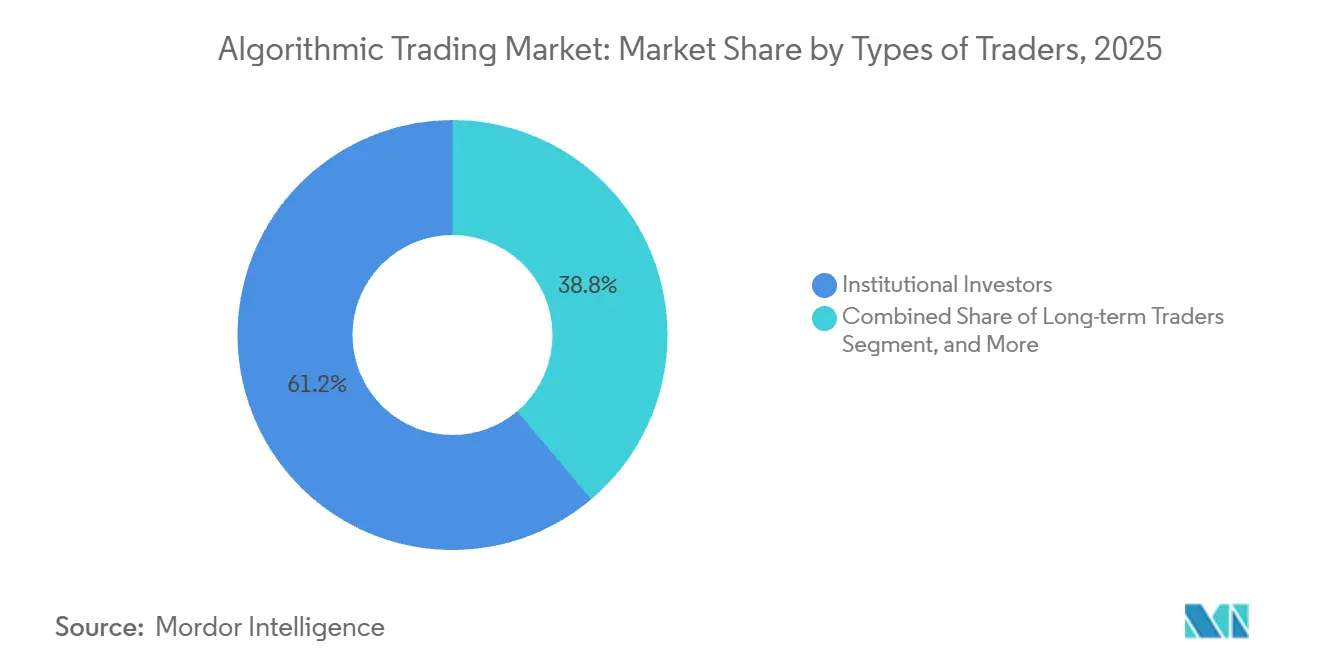

- Par type de trader, les investisseurs institutionnels représentaient 61,16 % de la part du marché du trading algorithmique en 2025, tandis que le segment des particuliers progresse à un TCAC de 8,32 % jusqu'en 2031.

- Par composant, les solutions ont dominé avec 68,32 % des revenus de 2025, et les services devraient croître à un TCAC de 9,14 % jusqu'en 2031.

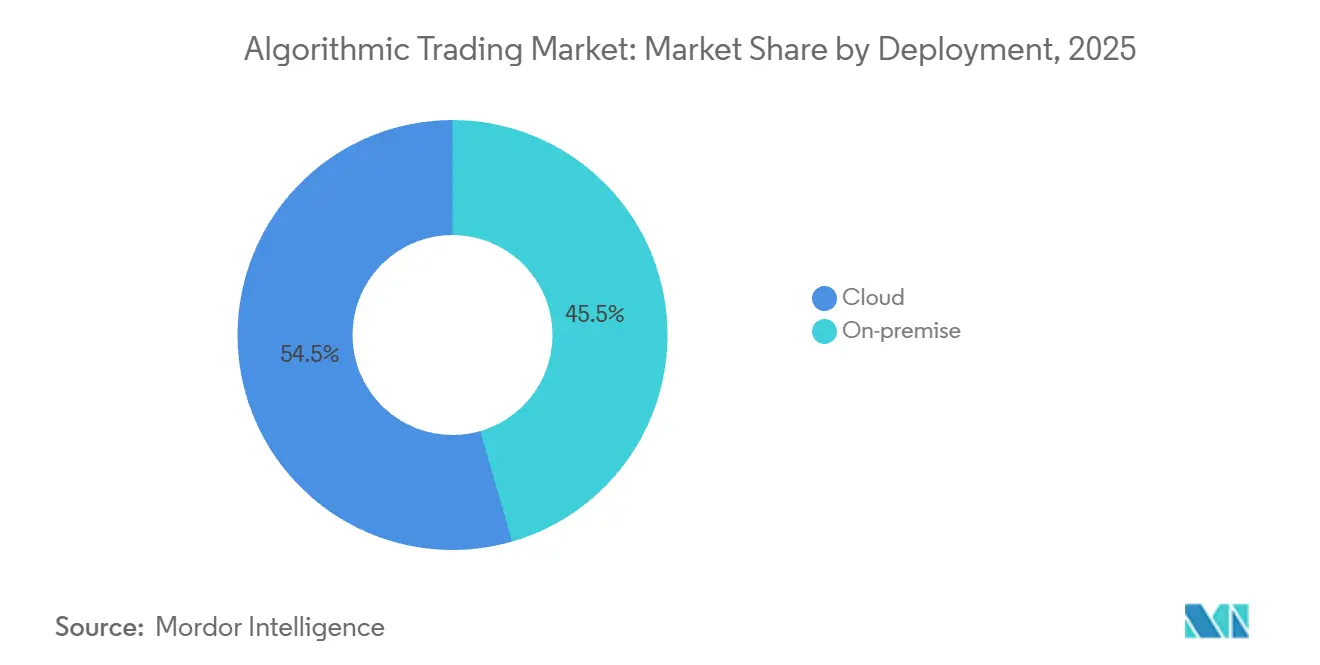

- Par déploiement, le cloud a capté 54,47 % des dépenses en 2025, et sa part devrait augmenter à un TCAC de 9,02 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 63,46 % des dépenses de 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 8,34 % jusqu'en 2031.

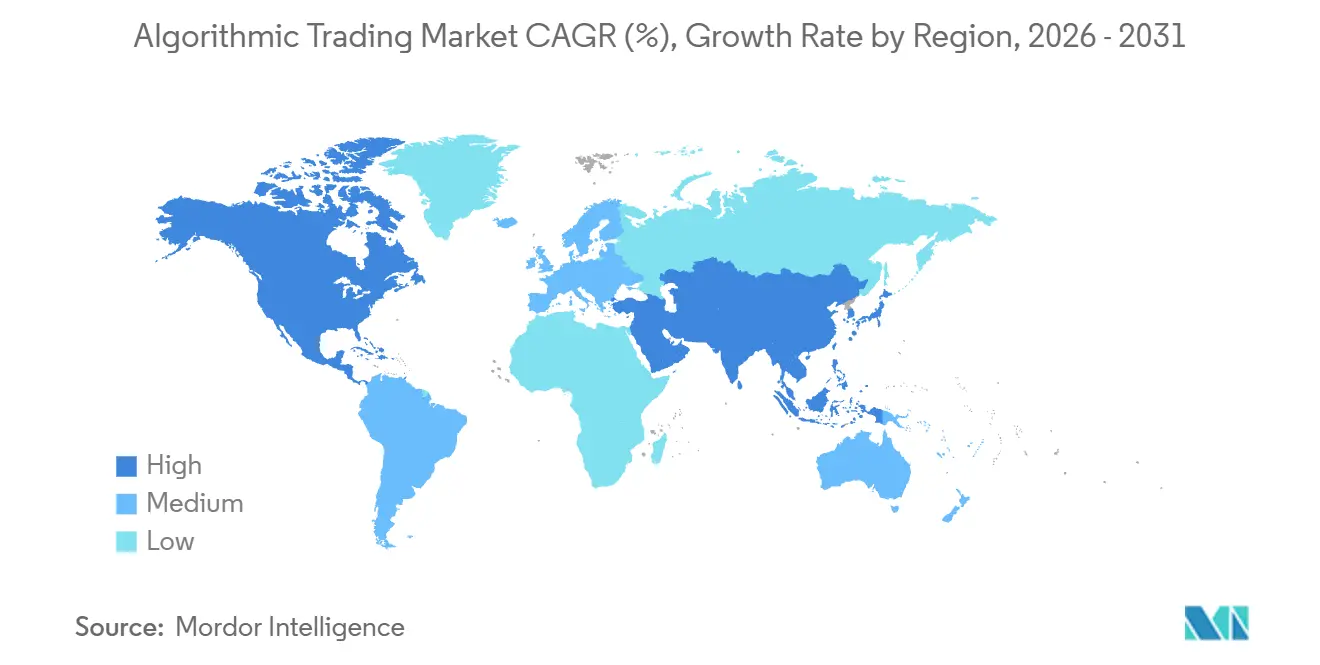

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,14 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 8,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du trading algorithmique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'exécution d'ordres en sous-milliseconde | +1.8% | Amérique du Nord, Asie-Pacifique (Japon en tête) | Court terme (≤ 2 ans) |

| Hausse des actifs d'investissement passif | +1.5% | Europe, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des API des plateformes de cryptomonnaies | +1.2% | Asie-Pacifique (Asie du Sud-Est en tête, débordement vers l'Australie) | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la meilleure exécution | +1.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Tests rétrospectifs optimisés par l'informatique quantique | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Cadres algorithmiques open source | +0.9% | Mondial, adoption la plus forte en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'exécution d'ordres en sous-milliseconde sur les actions américaines et japonaises

L'arbitrage de latence définit la course moderne à la liquidité, le moteur de correspondance du Nasdaq fonctionnant en dessous de 500 nanosecondes et la Bourse de Tokyo adoptant des liaisons photoniques qui transmettent les données de marché entre Tokyo et Osaka en 200 microsecondes. Les principaux acteurs à haute fréquence déploient une logique de réseau de portes programmables in situ pour router les ordres de manière déterministe, réduisant les fenêtres de sélection adverse et permettant des écarts plus serrés. Les racks de colocalisation dans le campus Aurora du CME Group coûtent plus de 15 000 USD par mois, mais les équipes de premier plan justifient cette dépense en captant des dislocations de prix fugaces qui s'évaporeraient autrement en microsecondes. Les petites entreprises incapables d'égaler ce budget matériel s'appuient sur des nœuds de connexion directe dans le cloud, acceptant une latence modeste en échange d'élasticité. Alors que les marchés de valeurs mobilières américains améliorent la granularité de l'horodatage à une précision de 100 microsecondes, tout participant ne respectant pas ce critère risque un examen réglementaire et une obsolescence concurrentielle.[1]Financial Conduct Authority, "Arbitrage de latence sur les marchés actions britanniques," fca.org.uk

Hausse des actifs d'investissement passif alimentant les algorithmes de rééquilibrage d'indices en Europe

Les actifs passifs européens ont dépassé 3 000 milliards EUR (3 390 milliards USD) en 2025, et le rééquilibrage programmé des indices STOXX et FTSE génère désormais des pics de flux intrajournaliers prévisibles de 20 à 30 points de base que des algorithmes spécialisés exploitent. Les courtiers-négociants analysent les annonces des compilateurs d'indices des semaines à l'avance et pré-couvrent les composantes, offrant aux gestionnaires d'actifs une réduction du glissement d'erreur de suivi en échange de frais de participation substantiels. Les équipes d'exécution intègrent donc le routage intelligent des ordres avec des règles lisibles par machine, garantissant que la liquidité est affichée avant l'enchère de clôture lorsque les fonds négociés en bourse doivent finaliser leurs transactions. La hausse consécutive des volumes en fin de journée récompense les entreprises capables de modéliser le risque de concentration et d'échelonner les ordres entre les dark pools, les systèmes multilatéraux de négociation et les bourses principales sans enfreindre les audits de meilleure exécution. Pour le marché du trading algorithmique, ces fenêtres de rééquilibrage trimestriel représentent des revenus récurrents qui s'accumulent à mesure que la part passive augmente.

Expansion des pools de liquidité des API des plateformes de cryptomonnaies en Asie du Sud-Est

Binance, KuCoin et Bybit ont chacun traité plus de 50 millions de requêtes API par seconde en 2025, et leurs remises de teneur-preneur allant jusqu'à 0,02 % incitent à la fourniture algorithmique de liquidité sur les instruments au comptant et les contrats à terme perpétuels. La clarification de l'Inde sur la conservation des actifs numériques a accéléré l'adoption des algorithmes de détail, les bourses locales intégrant des passerelles de protocole FIX pour les flux des fonds spéculatifs. Les services de tests rétrospectifs hébergés dans le cloud s'adressent à ces traders, permettant des balayages de paramètres sur des années de données tick sans posséder de serveurs. La latence inférieure à 10 millisecondes disponible via les zones cloud régionales réduit l'écart de performance avec les racks sur site, permettant l'arbitrage statistique entre des plateformes fragmentées telles que Singapour, Jakarta et Manille. À mesure que davantage de juridictions publient des règles claires en matière de fiscalité et de règlement, le marché du trading algorithmique gagne une nouvelle cohorte de participants dont les stratégies font le pont entre les actifs traditionnels et numériques.

Pression réglementaire en faveur de la meilleure exécution, MiFID II et modernisation du Règlement NMS de la SEC

L'Autorité européenne des marchés financiers oblige les courtiers-négociants à documenter la sélection des plateformes selon le prix, la vitesse et la probabilité de règlement, imposant des analyses de coûts de transaction en temps réel qui analysent la microstructure du carnet d'ordres. Aux États-Unis, les amendements proposés à la Règle 605 de la Securities and Exchange Commission exigent des rapports en sous-centime, forçant effectivement les routeurs à optimiser pour une amélioration de prix incrémentale plutôt que pour le seul taux de remplissage. Goldman Sachs a alloué plus de 200 millions USD en 2025 à l'infrastructure de surveillance et de meilleure exécution, illustrant l'ampleur des dépenses de conformité désormais requises chez les courtiers de premier rang. Les fournisseurs intégrant une logique prête pour l'audit dans leurs interfaces de programmation d'applications remportent des mandats auprès de courtiers plus petits qui n'ont pas le budget pour développer des systèmes en interne. À long terme, ces ensembles de règles institutionnalisent la gestion algorithmique du routage des ordres, stimulant la demande adressable pour les modules d'analyse et la capacité d'hébergement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de colocalisation en bourse | −0.7% | Amérique du Nord, Europe (principaux hubs) | Court terme (≤ 2 ans) |

| Risque de vide de liquidité lors d'un krach éclair | −0.5% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Amendes strictes en matière de surveillance des marchés | −0.4% | Europe, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Plafonds d'empreinte carbone sur les centres de données | −0.3% | Europe, impact précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de colocalisation en bourse pénalisant les équipes propriétaires de niveau intermédiaire

Les tarifs mensuels des racks dans les principales plateformes dépassent 20 000 USD une fois la redondance, les interconnexions et la consommation électrique incluses, une charge que les équipes de niveau intermédiaire exécutant moins de 10 millions d'ordres annuellement peinent à amortir. Les recherches de la Financial Conduct Authority montrent que l'infrastructure consomme jusqu'à 40 % des dépenses technologiques totales pour ces entreprises, les incitant à abandonner les stratégies sensibles à la latence ou à migrer vers des nœuds cloud avec une gigue plus élevée. La consolidation qui en résulte élargit les écarts sur les paires de micro-arbitrage auparavant encombrées, augmentant par inadvertance les profits des participants capitalisés restants. Les fournisseurs de cloud répondent en plaçant des nœuds de périphérie dans les campus des bourses, offrant des allers-retours à un chiffre en millisecondes adaptés aux algorithmes à horizon plus long. Néanmoins, la performance déterministe en nanosecondes essentielle pour la tenue de marché reste hors de portée du matériel virtualisé, préservant la hiérarchie de vitesse à deux niveaux au sein du marché du trading algorithmique.

Risque de vide de liquidité lors d'un krach éclair

Les teneurs de marché algorithmiques contribuent à plus de la moitié de la profondeur affichée sur les principales plateformes actions, mais beaucoup retirent simultanément leurs cotations lorsque la volatilité dépasse des seuils prédéfinis, amplifiant les écarts de prix. Le krach éclair d'octobre 2024 sur le yen japonais a provoqué une chute de 3 % en 90 secondes, déclenchant des coupe-circuits et illustrant la boucle de rétroaction déstabilisatrice lorsque les systèmes à haute vitesse activent leurs interrupteurs d'arrêt. Les bourses ont répondu par des interruptions de volatilité, mais ces pauses créent une incertitude d'exécution pour les stratégies qui dépendent de carnets d'ordres continus. Les courtiers-négociants investissent désormais dans des cadres de tests de résistance qui appliquent des modèles de glissement dans le pire des cas, augmentant les frais généraux opérationnels et réduisant l'alpha net. Les préoccupations persistantes concernant les vides de liquidité soudains tempèrent le dimensionnement agressif des positions, un frein qui ralentit légèrement la croissance globale du marché du trading algorithmique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par types de traders : la domination institutionnelle rencontre la montée en puissance des API de détail

Les équipes institutionnelles ont généré la plus grande part des revenus de 2025, et leur part représentait 61,16 % de la taille du marché du trading algorithmique, soutenue par des mandats multi-actifs et des empreintes de colocalisation dédiées. Les gestionnaires quantitatifs à long terme privilégient les clusters de tests rétrospectifs basés sur le cloud qui rejouent des années de données de marché en quelques heures, optimisant l'exposition aux facteurs sans engager de coûts matériels fixes.[2]Amazon Web Services, "Partenaires de compétence en services financiers," aws.amazon.com Les participants à haute fréquence à court terme, en revanche, déploient des routeurs d'ordres en sous-microseconde dans les centres de données des bourses pour exploiter les erreurs de prix fugaces entre offre et demande, un modèle financièrement prohibitif pour la plupart des acteurs de détail.

Le segment de détail progresse à un TCAC de 8,32 % jusqu'en 2031, notamment en Inde et à Singapour, où les intégrations de courtage à commission zéro intègrent des environnements de script prêts à l'emploi. MetaTrader 5 a dépassé 2 millions de comptes de trading actifs en 2025, un jalon qui illustre la démocratisation de l'accès aux outils de niveau institutionnel. Les places de marché des plateformes répertorient désormais des milliers de modèles de stratégies payants et gratuits, permettant aux particuliers de licencier du code éprouvé plutôt que de programmer à partir de zéro. À mesure que le contenu éducatif s'améliore et que les limites des interfaces de programmation d'applications sont assouplies, la pénétration du détail introduit un flux de revenus croissant pour les fournisseurs de données et les prestataires d'hébergement, rééquilibrant progressivement le marché du trading algorithmique vers une base de participants plus diversifiée.

Par composant : les services dépassent les plateformes à mesure que la complexité de la conformité augmente

Les packages de solutions regroupant des licences de plateformes avec des analyses ont capté 68,32 % des dépenses de 2025, valorisées à 13,83 milliards USD au sein de la taille du marché du trading algorithmique. Thomson Reuters et Refinitiv ancrent ce segment en fournissant des flux de données cohérents, un routage intelligent des ordres et des journaux de transactions via des contrats d'abonnement qui intègrent des coûts de changement. La domination des piles intégrées reflète la préférence des acheteurs pour une responsabilité à fournisseur unique, garantissant que le support réglementaire et opérationnel provient d'un seul service d'assistance.

Les services, cependant, constituent la tranche à la croissance la plus rapide avec un TCAC de 9,14 % car des fournisseurs spécialisés assument désormais la conception d'algorithmes, la validation de modèles et le reporting de meilleure exécution sur une base externalisée. La ligne de services gérés d'AlgoTrader fournit une infrastructure de tests rétrospectifs en tant que charge de travail cloud à prix à la consommation, tandis qu'InfoReach propose des shells d'exécution hébergés qui enveloppent les algorithmes clients dans des contrôles de conformité. Cette approche modulaire résonne auprès des gestionnaires d'actifs confrontés à des frais de gestion en baisse mais à des exigences d'audit croissantes. Au fil du temps, les frontières entre licence logicielle et contrat de conseil s'estompent, et des modèles commerciaux hybrides émergent dans lesquels les factures mensuelles évoluent avec le volume exécuté, approfondissant l'interdépendance fournisseur-client au sein du marché du trading algorithmique.

Par déploiement : le cloud gagne des parts à mesure que la tolérance à la latence s'élargit

Les locataires cloud représentaient 54,47 % des dépenses mondiales en 2025, soit 11,02 milliards USD du marché du trading algorithmique, et leur part devrait augmenter à un TCAC de 9,02 % jusqu'en 2031. L'attrait se concentre sur le calcul élastique ; les chercheurs lancent des centaines de tests rétrospectifs parallèles, puis arrêtent les clusters lorsque le trading en direct commence. AWS Financial Services répertorie plus de 150 partenaires de trading certifiés, tandis que les liaisons directes vers le Nasdaq et le CME permettent des allers-retours à un chiffre en millisecondes, adéquats pour la plupart des horizons d'arbitrage statistique.

Les racks sur site dominent encore le segment de tenue de marché à ultra-faible latence, où la vitesse déterministe en nanosecondes prime sur le coût amorti. Citadel Securities et Virtu Financial maintiennent des piles de fibres optiques propriétaires et de réseaux de portes programmables in situ que la virtualisation cloud ne peut égaler. Pourtant, des schémas hybrides émergent ; les entreprises exécutent les segments critiques en termes de latence dans des armoires de colocalisation tout en déchargeant l'optimisation de portefeuille et l'analyse de conformité vers des clouds évolutifs, préservant la vitesse là où elle compte et bénéficiant des dépenses opérationnelles ailleurs. À mesure que les régulateurs se concentrent sur l'égalisation de la latence, la prime de performance des serveurs bare-metal se comprime, créant un élan pour une migration cloud plus poussée au sein du marché du trading algorithmique.

Par taille d'organisation : les PME adoptent des plateformes natives du cloud à mesure que les barrières s'abaissent

Les grandes entreprises ont capté 63,46 % des dépenses de 2025, reflétant une solidité bilancielle suffisante pour financer des routeurs FPGA, des lignes d'accès direct au marché et des mosaïques de données multi-actifs. JPMorgan Chase seul a investi plus de 500 millions USD dans la technologie de trading en 2025, intégrant des modules d'optimisation d'inspiration quantique dans sa plateforme Fusion. L'échelle de part donne à ces banques un levier de négociation avec les centres de données et les fournisseurs, sécurisant des emplacements de colocalisation adjacents aux moteurs de correspondance.

Les petites et moyennes entreprises, bien que plus modestes en dépenses absolues, devraient se développer à un TCAC de 8,34 % jusqu'en 2031 grâce à des moteurs open source tels que QuantConnect LEAN qui éliminent les frais de licence de l'équation. Les places de marché cloud permettent à ces entreprises de s'abonner au temps d'exécution par tranches horaires, alignant les dépenses sur les fenêtres de trading. Les bourses régionales au Brésil et aux Émirats arabes unis ont introduit des niveaux d'interface de programmation d'applications à faible coût en 2025, créant de nouveaux environnements sandbox. Combinés, la baisse des obstacles d'infrastructure et les dépôts de code accessibles modifient la dynamique concurrentielle, permettant aux gestionnaires de fonds émergents de prendre des positions au sein d'un marché du trading algorithmique autrefois ésotérique.

Analyse géographique

L'Amérique du Nord a généré 38,14 % des revenus mondiaux de 2025, donnant à la région la plus grande part du marché du trading algorithmique parmi tous les continents. Les hubs de colocalisation de New York et Chicago abritent la plupart des équipes à haute fréquence, soutenus par des installations boursières qui horodatent les transactions avec une précision en nanosecondes. La modernisation réglementaire, notamment le mandat de divulgation en sous-centime de la Securities and Exchange Commission, impose des mises à niveau continues des routeurs d'ordres intelligents, et des acteurs technologiques tels que Bloomberg et Refinitiv renforcent l'écosystème en regroupant la connectivité aux plateformes avec des analyses.[3]Securities and Exchange Commission, "Amendements proposés à la Règle 605," sec.gov Les bourses canadiennes et mexicaines contribuent à des volumes incrémentiels, mais la masse critique de participants sophistiqués reste concentrée sur les plateformes américaines où la liquidité profonde et les plafonds élevés de messages justifient des stratégies à forte intensité de capital.

L'Asie-Pacifique devrait être la géographie à la croissance la plus rapide avec un TCAC de 8,73 %, progressant à partir d'une base de revenus 2025 dynamisée par la participation des particuliers sur les bourses indiennes et d'Asie du Sud-Est. La pression du Conseil des valeurs mobilières et des changes de l'Inde pour ouvrir l'accès à la colocalisation à tous les membres a nivelé les asymétries d'infrastructure, et le réseau photonique de Tokyo a créé de nouveaux arcs d'arbitrage reliant les actions au comptant aux dérivés de la Bourse d'Osaka. Les régulateurs sud-coréens et australiens ont adopté des cadres sandbox pour tester les types d'ordres pilotés par l'intelligence artificielle, invitant les maisons propriétaires étrangères à piloter des stratégies sans licence permanente. Bien que la pénétration à haute fréquence en Chine continentale reste contrôlée, la libéralisation progressive à Shenzhen et Shanghai suggère une ouverture graduelle qui pourrait débloquer une demande supplémentaire à mesure que les contrôles des capitaux s'assouplissent.

L'Europe a capté une part substantielle des dépenses de 2025, ancrée par les pools de liquidité en devises du Royaume-Uni et les flux de rééquilibrage passif sur les indices STOXX Europe 600 et FTSE 100. Les audits de meilleure exécution MiFID II augmentent la demande d'analyses de coûts de transaction, récompensant les fournisseurs qui intègrent la logique de conformité dans les chemins d'exécution. La colocalisation de Deutsche Börse à Francfort et les salles de données d'Euronext à Paris reflètent les références de latence américaines, permettant des stratégies d'arbitrage inter-plateformes qui analysent plus de 30 plateformes de trading en temps réel. Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent actuellement des bases plus modestes, l'expansion de l'API B3 au Brésil et le nouveau hall de colocalisation d'Abou Dhabi pourraient faire pivoter les volumes locaux à la hausse, signalant des corridors de croissance naissants que le marché du trading algorithmique surveillera de près.

Paysage réglementaire

En Europe, MiFID II et MiFIR continuent d'ancrer les obligations relatives au trading algorithmique, soutenues par le règlement délégué (UE) 2017/589 (RTS 6) sur les exigences organisationnelles, les tests et les contrôles pour les entreprises d'investissement utilisant des techniques de trading algorithmique. La convergence en matière de supervision se renforce également : en février 2026, l'Autorité européenne des marchés financiers (ESMA) a publié une note de supervision sur le trading algorithmique dans l'UE, mettant l'accent sur la gouvernance, les tests et l'utilisation de l'IA. En mai 2026, l'ESMA a émis un avis sur le périmètre des plateformes de négociation qui traite des fournisseurs de technologies et des systèmes préarrangeant des transactions, renforçant ainsi la répartition des responsabilités réglementaires à mesure que la structure du marché évolue.

Au Royaume-Uni, la Financial Conduct Authority (FCA) a achevé un examen multi-entreprises (juillet 2025) axé sur la conformité des entreprises aux contrôles du RTS 6 de MiFID et aux tests de conformité, renforçant les attentes concernant les coupe-circuits, la surveillance et la gestion documentée des changements pour les algorithmes. Au niveau mondial, l'OICV a publié une boîte à outils de supervision pour l'utilisation de l'IA sur les marchés de capitaux en 2026, offrant aux régulateurs des approches pratiques pour évaluer les risques liés à l'IA qui recoupent le trading algorithmique et les conseils automatisés. Cela accroît la pression sur les entreprises pour maintenir une gouvernance et une supervision des modèles prêtes à l'audit lorsqu'elles s'appuient sur des outils tiers ou des composants externalisés.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'accès au marché et l'infrastructure des plateformes (bourses, moteurs d'appariement, colocation ou hébergement de proximité), puis passe par la connectivité et la distribution des données de marché, la gestion de l'exécution et le routage intelligent des ordres, les contrôles de risque et de conformité pré-négociation, la recherche de stratégies et le back-testing, et enfin l'analyse post-négociation et le reporting de meilleure exécution pour les utilisateurs côté acheteur et côté vendeur. Les principaux participants incluent les fournisseurs de données financières et d'infrastructure de marché ainsi que les fournisseurs de plateformes (par exemple, LSEG TORA pour la gestion multi-actifs des ordres et de l'exécution), les fournisseurs spécialisés en connectivité et infrastructure d'exécution (comme Rithmic), et les écosystèmes de recherche et de back-testing basés sur le cloud utilisés par les petits bureaux de négociation et les développeurs (comme QuantConnect).

Les goulots d'étranglement se concentrent de plus en plus autour de l'ingénierie des données et de la performance sous contrainte. Les entreprises signalent des problèmes de performance des données de marché lors de conditions volatiles, et les contraintes pratiques incluent la distribution multicast sans perte de paquets, la latence non déterministe dans les environnements cloud, et des frais élevés de sortie de données lors du déplacement de grands ensembles de données tick pour la recherche. Un second point de friction se situe à l'interface entre les courtiers et les algorithmes clients, où des exigences divergentes en matière de certification et de documentation augmentent la charge de travail opérationnelle, poussant les bureaux de négociation côté vendeur et les fournisseurs à transformer les tests, les attestations et la surveillance continue en produits dans le cadre de la mise en œuvre et des services gérés.

Paysage concurrentiel

La fourniture de liquidité sur les actions américaines, les titres à revenu fixe européens et les changes mondiaux reste concentrée parmi six principaux acteurs à haute fréquence - Citadel Securities, Virtu Financial, Jump Trading, XTX Markets, Tower Research Capital et Hudson River Trading - estimés collectivement à fournir 30 à 40 % de la profondeur affichée sur les principales plateformes. Ces entreprises exploitent des piles matérielles déterministes qui traitent les ordres dans des pipelines en sous-microseconde, et elles s'appuient sur des modèles d'apprentissage automatique pour prévoir les mouvements de prix à court terme, ajustant les stocks avec une sélection adverse minimale. L'intensité du capital et les barrières à la propriété intellectuelle rendent le déplacement difficile, mais les fournisseurs de technologie se font une concurrence acharnée dans ce niveau.

Les fournisseurs de plateformes tels que Thomson Reuters, Refinitiv, Bloomberg, MetaQuotes, AlgoTrader et InfoReach se disputent des parts sur l'étendue des interfaces de programmation d'applications, l'évolutivité du cloud et la conformité intégrée. Plus de 50 éditeurs de logiciels indépendants vendent désormais des systèmes de gestion d'exécution, des tableaux de bord de risque et des sandbox de tests rétrospectifs, une fragmentation qui offre aux clients acheteurs un choix précis mais complique la sélection des fournisseurs. Les cadres open source, notamment QuantConnect LEAN et Backtrader, exercent une pression supplémentaire en éliminant les frais de licence et en attirant des contributions communautaires qui accélèrent la vélocité des fonctionnalités.

Les opportunités d'espaces blancs se concentrent autour des tests rétrospectifs optimisés par l'informatique quantique et de la colocalisation respectueuse du carbone. Les premiers pilotes de D-Wave et IBM montrent que le recuit accélère le calibrage des filtres de facteurs, comprimant la validation des stratégies de semaines à heures. Simultanément, les règles d'efficacité énergétique de l'Union européenne obligent les centres de données à publier des métriques de watts par calcul, et les entreprises qui minimisent le carbone par message sont susceptibles de bénéficier de frais de location préférentiels. Les fournisseurs intégrant des tableaux de bord de durabilité dans leurs plateformes d'exécution se différencient sur des critères autres que la latence, signalant une évolution des leviers concurrentiels qui définissent le leadership au sein du marché du trading algorithmique.

Leaders du secteur du trading algorithmique

Thomson Reuters Corporation

Refinitiv Limited

Virtu Financial Inc.

Jump Trading LLC

63 Moons Technologies Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de la gouvernance des algorithmes conforme aux exigences réglementaires et des contrôles externalisés, alors que les régulateurs renforcent la responsabilité en matière de tests, de surveillance et d'utilisation de composants tiers. Les directives de supervision de l'ESMA de février 2026 et la boîte à outils de supervision de l'IA de l'OICV pour 2026 renforcent la demande de contrôles prêts à l'audit couvrant la gouvernance des modèles, la gestion des changements et la supervision de l'externalisation. Cela élargit l'espace disponible pour les fournisseurs proposant des analyses de surveillance intégrées, des rapports de meilleure exécution et des flux de travail standardisés de certification des algorithmes pour les courtiers et les gestionnaires d'actifs de taille moyenne.

Une seconde opportunité émerge autour des flux de travail de trading agentiques et assistés par l'IA intégrés dans les plateformes de courtage et d'exécution avec des garde-fous de sécurité. En juin 2026, Interactive Brokers a élargi ses intégrations agentiques en permettant aux clients de connecter des agents IA via des connecteurs API sécurisés, notamment Claude, et en ajoutant ChatGPT et Grok, illustrant des voies produitisées d'assistance pilotée par l'IA sans partage direct d'identifiants. Parallèlement, la modernisation des plateformes axée sur la performance dans les actifs numériques, comme le lancement du moteur d'appariement Starbase de Deribit en mars 2026 visant une exécution en microsecondes et une messagerie API haute performance, favorise de nouvelles stratégies de liquidité algorithmique et inter-plateformes qui dépendent d'une exécution déterministe et de capacités API plus riches.

Développements récents du secteur

- Juillet 2026 : Virtu Financial a lancé la commercialisation de 400 millions USD de prêts à terme de premier rang supplémentaires pour porter sa facilité de crédit garantie senior à 1 930 millions USD. Ce financement supplémentaire soutient la capacité d'investissement continue à travers son offre de services de trading et d'exécution multi-actifs, renforçant sa capacité à financer les mises à niveau technologiques et l'intégration de plateformes liées à l'exécution algorithmique.

- Juin 2026 : Virtu Financial a obtenu une licence Markets in Crypto-Assets (MiCA). Cette approbation renforce sa capacité à opérer et à offrir des services réglementés dans la structure du marché des cryptoactifs de l'UE, élargissant l'ensemble adressable des flux de travail d'exécution algorithmique et de fourniture de liquidité dans un cadre régional harmonisé.

- Septembre 2024 : Virtu Financial a lancé Switcher, un algorithme conçu pour basculer dynamiquement entre ses algorithmes d'exécution au cours du cycle de vie d'un ordre en utilisant des données de marché en temps réel. Ce lancement a élargi sa boîte à outils d'exécution pour les clients recherchant un comportement de routage adaptatif face à l'évolution des conditions de liquidité, renforçant la différenciation dans les algos de courtage et les services d'exécution.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les plateformes de trading algorithmique, les outils logiciels et les services connexes qui automatisent l'exécution des ordres d'achat et de vente selon des règles préétablies (telles que le prix, le temps et le volume) sur les principales classes d'actifs.

Exclusions du périmètre : nous excluons les algorithmes propriétaires internes qui ne sont pas commercialisés et les scripts ponctuels créés par des traders amateurs.

Aperçu de la segmentation

- Par types de traders

- Investisseurs institutionnels

- Investisseurs particuliers

- Traders à long terme

- Traders à court terme

- Par composant

- Solutions

- Plateformes

- Outils logiciels

- Services

- Solutions

- Par déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par identifier ce qui doit être vrai pour que l'adoption du trading algorithmique se développe, puis relier cela à des signaux mesurables. Nous utilisons des sources publiques telles que les publications de la SEC et de la CFTC, les règlements et avis de la FINRA et des principales bourses, et les publications des banques centrales qui aident à suivre les changements structurels du marché pouvant affecter l'exécution automatisée.

Pour dimensionner le bassin de demande adressable, nous examinons également des sources telles que les statistiques de la BRI sur les dérivés et l'activité de change, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale, ainsi que des revues académiques à comité de lecture sur la finance et la microstructure des marchés qui expliquent le comportement d'exécution et les facteurs de coût. Les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et la presse économique reconnue sont utilisés pour confirmer le positionnement des produits et l'exposition aux revenus. Lorsque disponible, nous complétons cela avec des abonnements payants pour les données financières et de veille des entreprises, ainsi que des bases de données de brevets pour repérer l'évolution des feuilles de route produits et des fonctionnalités d'automatisation. Ce ne sont que des sources illustratives, et de nombreuses autres références publiques sont également utilisées pour les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses de recherche documentaire et convertir les signaux de demande généraux en fourchettes pratiques d'adoption et de tarification. Nous échangeons avec des fournisseurs de plateformes et d'infrastructure, des experts liés aux courtiers et aux bourses, des utilisateurs côté acheteur et côté vendeur, et des spécialistes de la mise en œuvre dans les principales régions. Ces réponses aident à clarifier quelles lignes de revenus doivent être traitées comme automatisation de l'exécution du trading algorithmique par rapport aux dépenses adjacentes en analyse, données de marché ou diffusion de données.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 14 % | APAC : 50 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal utilise une logique descendante où les indicateurs d'activité de trading et de participation au marché servent à reconstituer un bassin de dépenses réaliste pour les outils et services d'exécution automatisée. Une fois cela établi, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que l'exposition échantillonnée des revenus des fournisseurs, les vérifications des canaux, et les fourchettes de prix par utilisateur ou par bureau multipliées par des nombres d'utilisateurs validés.

Les principales données utilisées dans le modèle incluent les tendances de participation institutionnelle et des courtiers, la pénétration du trading électronique par classe d'actifs, les exigences réglementaires et de surveillance qui augmentent les besoins d'automatisation, les valeurs moyennes des contrats pour les logiciels et le support, et la préférence de déploiement cloud versus sur site (qui affecte la tarification et les cycles de renouvellement). Lorsque les données sont fragmentaires, les lacunes sont traitées par des fourchettes prudentes ancrées à des bandes d'adoption confirmées par entretiens, puis affinées par des vérifications croisées avec les empreintes produits publiquement visibles.

Pour les prévisions, une analyse de scénarios est appliquée car la croissance du marché est très sensible aux cycles de volatilité, aux changements réglementaires et aux évolutions technologiques. Les hypothèses concernant l'adoption, la tarification et le mix de déploiement sont mises à jour à l'aide du consensus d'experts issu des entretiens, et la trajectoire finale est vérifiée par rapport à l'activité plus large des marchés de capitaux pour éviter des sauts irréalistes entre les années.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées, où des signaux indépendants sont comparés aux résultats du modèle, suivies de vérifications de variance au niveau régional et des principaux cas d'usage. Si un taux de croissance ou un mouvement de part de marché semble inhabituel, les hypothèses sont revues, et l'équipe recontacte les experts concernés lorsqu'un écart ne peut être expliqué par un événement de marché documenté.

Avant validation finale, le modèle et les hypothèses clés font l'objet de multiples revues par les analystes afin de détecter rapidement les erreurs de calcul et les dérives de périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des évolutions de l'accès au marché ou des changements structurels dans le trading électronique. Juste avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle possible, traçable jusqu'à des données d'entrée claires.

Taille du marché du trading algorithmique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour le trading algorithmique ne correspondent pas toujours car les groupes définissent les limites du marché de différentes manières, et choisissent également des années de référence et des hypothèses de croissance différentes. Les différences peuvent également provenir de la manière dont les plateformes et les services sont traités, et du fait que les dépenses adjacentes soient ou non comptées comme faisant partie de l'exécution automatisée.

En suivant les revenus des plateformes et services axés sur l'exécution et en actualisant les vérifications de périmètre par une validation menée par entretiens, Mordor Intelligence maintient le marché lié aux dépenses commercialisées de trading algorithmique et évite d'y inclure des catégories plus larges de technologies de trading qui gonfleraient les totaux. Le calendrier des devises, le choix de l'année de référence, et la manière dont la tarification des abonnements cloud est annualisée peuvent également faire varier le chiffre déclaré, même lorsque le récit semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,23 milliards USD (2026) | |

| Cabinet de conseil mondial A | 23,48 milliards USD (2025) | Utilise une année de référence antérieure et un profil de croissance plus rapide, et regroupe généralement un ensemble plus large de composants et de types de trading, ce qui peut intégrer dans le total des dépenses adjacentes liées à l'analyse et aux données. |

| Éditeur sectoriel B | 18,80 milliards USD (2025) | Part d'une année et d'un cadrage de périmètre différents, et l'agrégation peut s'appuyer davantage sur de larges découpages par type de trading et taille d'organisation, ce qui peut ne pas séparer les revenus purs de l'automatisation de l'exécution de l'infrastructure de marché environnante. |

L'écart entre les valeurs s'explique principalement par le choix de l'année et ce qui est comptabilisé dans le périmètre du marché, notamment concernant les services, la tarification des déploiements et les dépenses technologiques adjacentes. Notre approche reste reproductible car les données d'entrée sont liées à des signaux d'activité observables, à une logique de tarification pratique, et à des déclencheurs de re-validation lorsque les hypothèses dérivent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du trading algorithmique ?

La taille du marché du trading algorithmique s'élevait à 20,23 milliards USD en 2026 et devrait atteindre 29,54 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance plus rapide en Asie-Pacifique ?

La participation des particuliers sur les bourses indiennes et d'Asie du Sud-Est, ainsi que les essais de connectivité photonique du Japon, propulsent les revenus de l'Asie-Pacifique à un TCAC de 8,73 %.

Pourquoi les services dépassent-ils les ventes de plateformes ?

Les mandats de conformité en vertu de MiFID II et de la Règle 605 de la SEC poussent les gestionnaires d'actifs à externaliser la conception de stratégies, l'analyse de meilleure exécution et le reporting d'audit, élevant les dépenses de services à un TCAC de 9,14 %.

Comment le déploiement cloud affecte-t-il la vitesse de trading ?

Les nœuds cloud reliés par des lignes de connexion directe offrent des allers-retours à un chiffre en millisecondes, suffisants pour la plupart des stratégies statistiques, tandis que les teneurs de marché à ultra-faible latence s'appuient encore sur du matériel FPGA sur site.

Quels risques les krachs éclairs peuvent-ils poser aux équipes algorithmiques ?

Lorsque la volatilité augmente, de nombreux algorithmes retirent simultanément leurs cotations, créant des vides de liquidité qui amplifient les oscillations de prix et exposent les entreprises au glissement d'exécution et à l'examen réglementaire.

Quelles entreprises dominent la fourniture de liquidité ?

Citadel Securities, Virtu Financial, Jump Trading, XTX Markets, Tower Research Capital et Hudson River Trading gèrent collectivement environ un tiers de la profondeur visible sur les principales plateformes.

Dernière mise à jour de la page le: