Taille et parts de marché des robots portables et des exosquelettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.83 Milliards de dollars |

| Taille du Marché (2031) | 24.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots portables et des exosquelettes par Mordor Intelligence

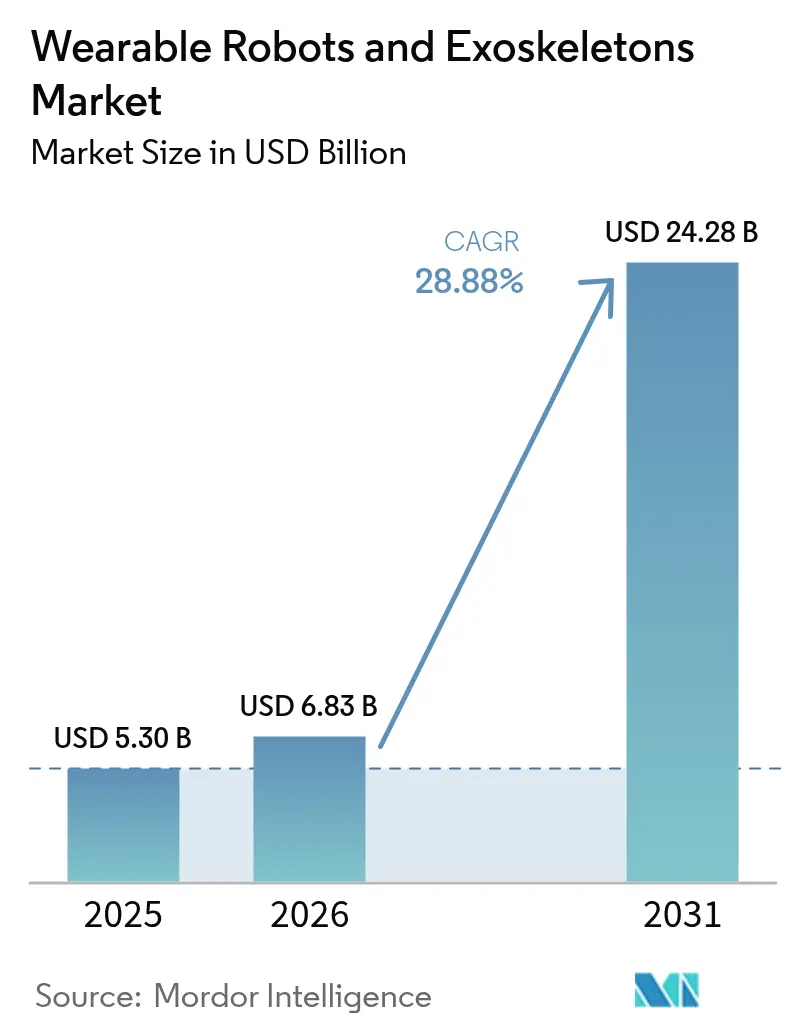

La taille du marché des robots portables et des exosquelettes devrait passer de 5,30 milliards USD en 2025 à 6,83 milliards USD en 2026 et atteindre 24,28 milliards USD d'ici 2031, avec un TCAC de 28,88 % sur la période 2026-2031. Cette trajectoire de croissance souligne un écart croissant entre la prévalence croissante des troubles musculo-squelettiques, la hausse des budgets de défense et les mandats des employeurs qui privilégient l'ergonomie active plutôt que les aides passives. Le département américain de la Défense (Department of Defense) a augmenté le financement RDT&E de l'exercice fiscal 2025 consacré aux systèmes d'augmentation des soldats, tandis que le département des Anciens Combattants (Department of Veterans Affairs) a supprimé les exigences de supervision continue qui limitaient autrefois la neuro-rééducation à domicile. Les prix des batteries sont tombés en dessous de 140 USD par kWh en 2024, rendant les modèles motorisés à pleine journée de travail viables pour les flottes logistiques. Les programmes japonais et européens de soins de longue durée remboursent désormais les robots d'assistance, élargissant la base adressable dans les sociétés vieillissantes. Les projets pilotes industriels menés par DHL et Hyundai témoignent d'une adoption corporate rapide dès lors que les objectifs de réduction des accidents sont codifiés dans les indicateurs clés de performance (KPI) de sécurité.

Principaux enseignements du rapport

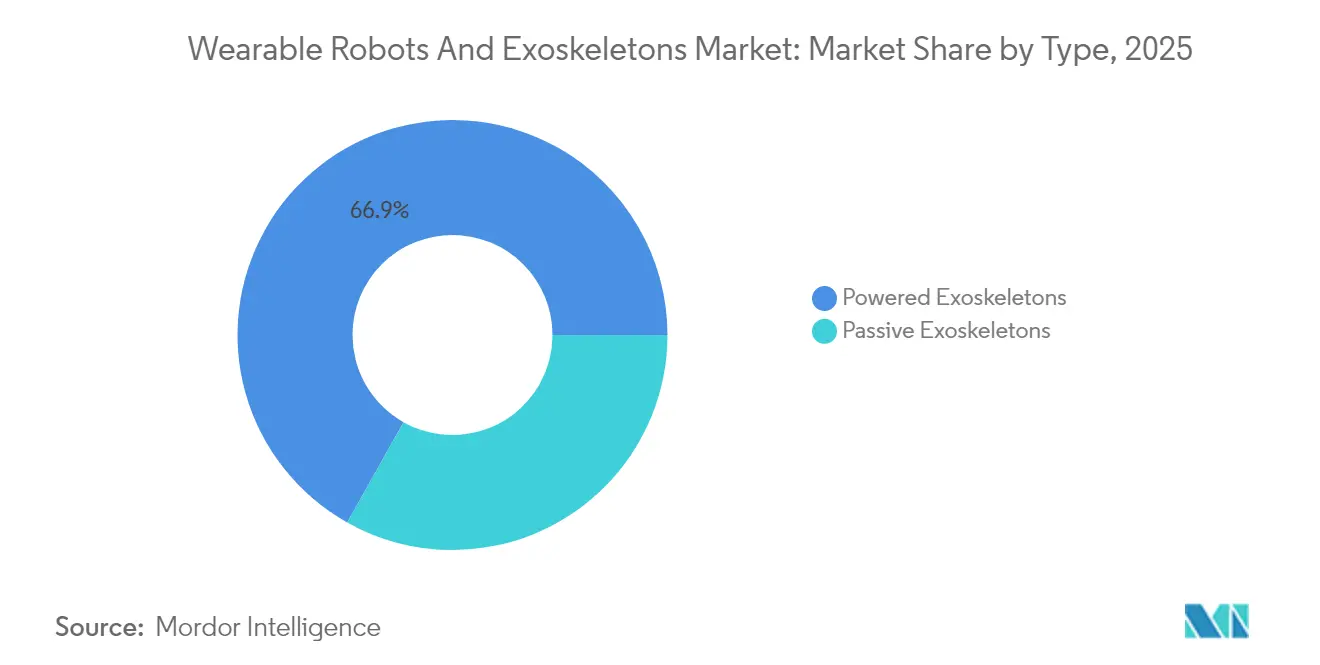

- Par type, les exosquelettes motorisés ont dominé avec 66,85 % des parts de marché des robots portables et des exosquelettes en 2025 ; les systèmes passifs devraient afficher un TCAC de 31,55 % d'ici 2031.

- Par composant, le matériel a représenté 73,05 % de la taille du marché des robots portables et des exosquelettes en 2025, tandis que le logiciel progresse à un TCAC de 32,05 % d'ici 2031.

- Par partie du corps assistée, les solutions pour les membres inférieurs ont représenté 59,15 % de la taille du marché des robots portables et des exosquelettes en 2025 ; les dispositifs pour les membres supérieurs devraient croître à un TCAC de 31,05 % d'ici 2031.

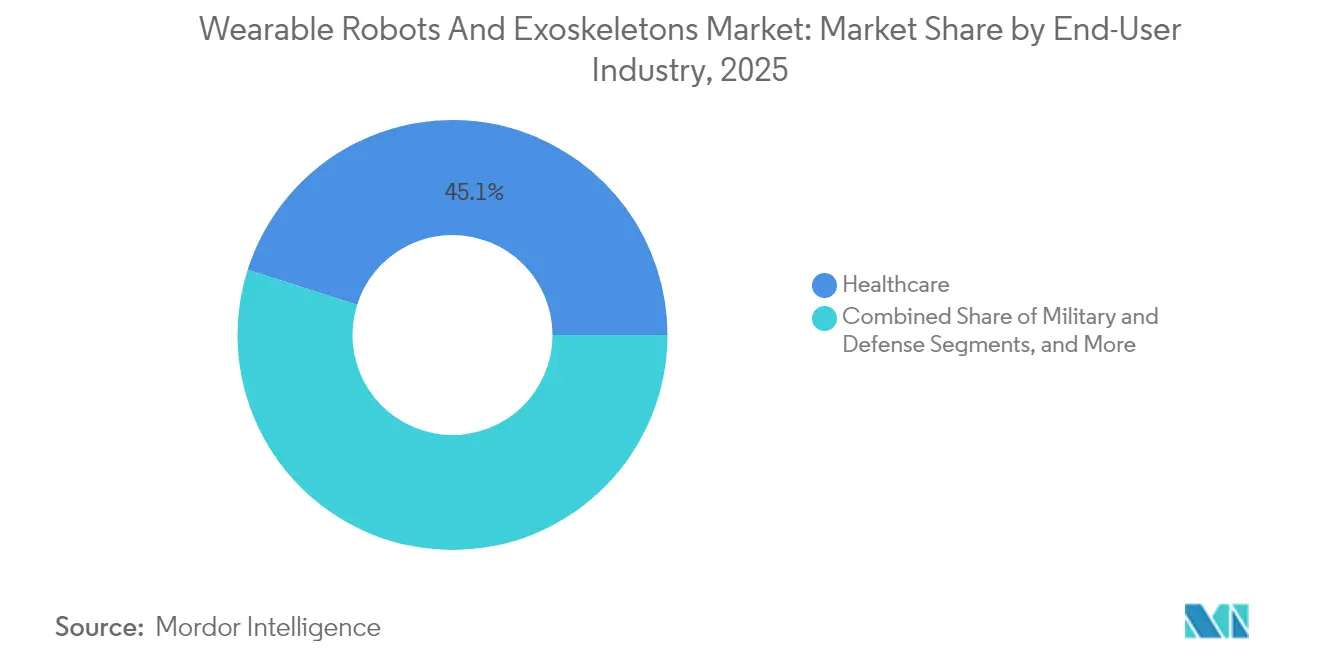

- Par secteur d'utilisation finale, la santé a capté 45,10 % des revenus en 2025 ; les applications militaires et de défense se développent à un TCAC de 33,2 % d'ici 2031.

- Par type de mobilité, les configurations mobiles représentaient 71,05 % des déploiements en 2025 et devraient croître à un TCAC de 31,4 % d'ici 2031.

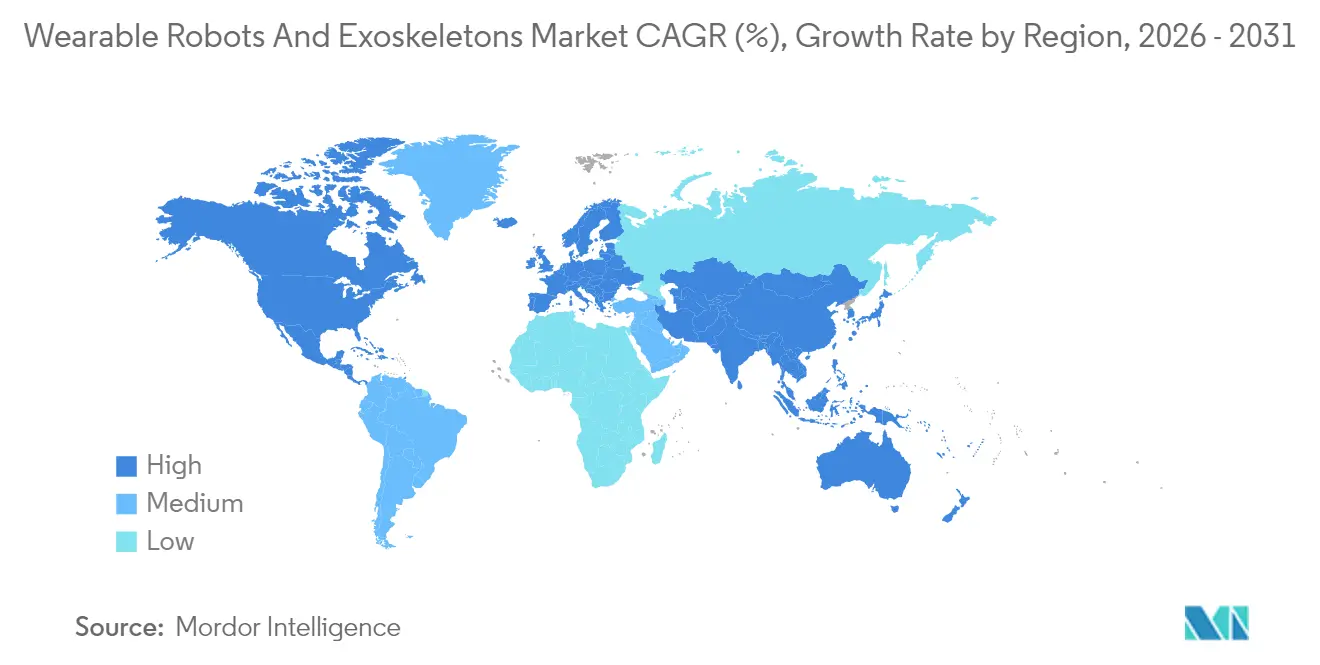

- Par géographie, l'Amérique du Nord a dominé avec 39,85 % des revenus en 2025, et l'Asie-Pacifique est le marché à la croissance la plus rapide avec un TCAC de 32,1 % d'ici 2031.

- Cyberdyne, ReWalk Robotics, Ekso Bionics, Sarcos Technology and Robotics et Ottobock contrôlaient ensemble près de 50 % des revenus mondiaux en 2024, indiquant un secteur modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots portables et des exosquelettes

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des troubles musculo-squelettiques liée au vieillissement de la population | +6.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Baisse rapide des coûts des actionneurs légers et des batteries | +7.8% | Mondial, avec des avantages de chaîne d'approvisionnement en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Objectifs obligatoires de réduction des accidents du travail dans l'industrie lourde | +5.4% | Amérique du Nord et Europe, en expansion vers les pôles manufacturiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Budgets de défense records alloués aux technologies d'augmentation des soldats | +4.9% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Approbations de remboursement par les assurances pour la neuro-rééducation à domicile | +3.6% | Amérique du Nord et Europe, limité dans les marchés émergents | Moyen terme (2-4 ans) |

| Modèles émergents de location-en-tant-que-service pour les flottes d'exosquelettes | +2.9% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des troubles musculo-squelettiques liée au vieillissement de la population

La prévalence des accidents vasculaires cérébraux augmente fortement après 55 ans, et les personnes âgées représentent déjà 16 % de la population mondiale en 2025. L'Organisation mondiale de la Santé estime à 1,71 milliard les années de vie ajustées sur l'incapacité imputables aux affections musculo-squelettiques.[1]Organisation mondiale de la Santé, "Santé musculo-squelettique : estimations de la charge mondiale de morbidité," who.int Les entraîneurs de marche motorisés fournissent un couple ajustable qui permet une thérapie de plus haute intensité que les techniques manuelles. Le remboursement japonais des locations de robots d'assistance, effectif depuis avril 2024, a accéléré l'adoption du membre artificiel assisté hybride (Hybrid Assistive Limb) dans les maisons de retraite, tandis que les Centres des services Medicare et Medicaid (Centers for Medicare and Medicaid Services) américains ont ouvert le code E1399 pour les prescriptions à domicile. Les essais cliniques ont montré une amélioration de 23 % de la vitesse de marche après 12 semaines de cycles de thérapie HAL. Ces signaux illustrent pourquoi la santé reste le pilier du marché des robots portables et des exosquelettes.

Baisse rapide des coûts des actionneurs et des batteries

Les prix des moteurs à courant continu sans balais ont chuté de 18 % entre 2022 et 2024 à mesure que les usines chinoises montaient en puissance avec des rotors sans terres rares, et les batteries lithium-ion pour appareils portables à haute décharge sont tombées à 137 USD par kWh. German Bionic a intégré une batterie de 1,2 kWh dans l'Apogee ULTRA de 4,8 kg, assurant une autonomie de 12 heures et 300 abonnements de location en un seul trimestre. L'actionneur électro-hydraulique compact de Parker Hannifin délivre désormais 150 Nm à un tiers du poids de ses homologues pneumatiques. Ces évolutions réduisent le coût des matières premières, propulsant le marché des robots portables et des exosquelettes vers la parité de coût avec les orthèses passives.

Objectifs obligatoires de réduction des accidents du travail

Les recommandations ergonomiques 2024 de l'OSHA (Agence pour la sécurité et la santé au travail) préconisent le recours aux exosquelettes motorisés pour les travaux en hauteur dépassant 23 kg. Les troubles musculo-squelettiques ont représenté 31 % des 2,8 millions de blessures non mortelles aux États-Unis en 2024, coûtant aux employeurs 15 000 USD par cas. DHL s'est engagé à déployer 500 unités de soutien dorsal d'ici fin 2025 pour réduire les demandes d'indemnisation pour lombalgies de 25 %. Le X-ble Shoulder de Hyundai, déployé dans les usines d'Alabama et de République tchèque, a réduit les déclarations de douleurs à l'épaule de 40 % dès le premier trimestre. Le soutien réglementaire et le retour sur investissement quantifié illustrent pourquoi la demande industrielle constitue un segment à croissance rapide au sein du marché des robots portables et des exosquelettes.

Budgets de défense records pour l'augmentation des soldats

Le budget américain pour l'exercice fiscal 2025 a alloué 12,8 millions USD au programme d'exosquelettes Warrior Systems, soit une hausse de 35 % en glissement annuel. L'ONYX de Lockheed Martin a réduit le coût métabolique de 30 % lors de marches chargées dans les essais de la 10e division de montagne (10th Mountain Division). Les États membres de l'OTAN ont collectivement augmenté leurs dépenses en R&D pour l'augmentation de 12 % en 2024, et Sarcos a sécurisé une commande de 6,2 millions USD pour 15 combinaisons Guardian XO. Les paramètres d'endurance sur le terrain de bataille et les cas d'usage logistiques renforcent un important vent arrière de défense pour le marché des robots portables et des exosquelettes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition initiaux et de maintenance du cycle de vie élevés | -4.7% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Certification multi-juridictionnelle longue pour les dispositifs médicaux | -3.2% | Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Ratios couple/poids limités pour une utilisation industrielle à pleine journée de travail | -2.1% | Mondial, particulièrement dans les régions à climat chaud | Moyen terme (2-4 ans) |

| Barrières à l'acceptation des utilisateurs dues à l'inconfort et à la chaleur du dispositif | -1.8% | Mondial, avec une friction plus élevée dans les zones tropicales et subtropicales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition initiaux et de maintenance du cycle de vie élevés

Les unités industrielles sont affichées à 40 000–80 000 USD, tandis que les systèmes de santé font face à des prix de 77 000 USD pour les dispositifs à usage domiciliaire. La maintenance annuelle représente jusqu'à 20 % de la dépense initiale, tirée par les remplacements de batteries et d'actionneurs. La location mensuelle de German Bionic à 250 EUR équivaut tout de même à 3 396 USD par an, mettant à rude épreuve les entreprises aux marges faibles. Les remplacement de batteries tous les deux ans coûtent entre 2 500 et 4 000 USD ; les révisions d'actionneurs oscillent entre 5 000 et 8 000 USD. Ces facteurs économiques freinent l'adoption dans les régions sensibles aux prix, limitant les perspectives à court terme du secteur des robots portables et des exosquelettes.

Certification multi-juridictionnelle longue

Le règlement européen sur les dispositifs médicaux (EU Medical Device Regulation) étend les délais d'approbation à 18–24 mois à mesure que la capacité des organismes notifiés se réduit à 34 entités. Wandercraft a eu besoin de 22 mois pour obtenir le marquage CE pour son système sans les mains. La Chine a classé certains modèles motorisés en classe III, ajoutant des obligations d'essais cliniques qui allongent jusqu'à 18 mois les cycles de lancement. La procédure 510(k) de la FDA peut prendre 180 jours, mais exige néanmoins l'équivalence avec un prédécesseur. La divergence des réglementations oblige à mener des pistes de R&D parallèles, augmentant les structures de coûts et ralentissant la vitesse d'innovation sur le marché des robots portables et des exosquelettes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : prédominance des modèles motorisés malgré la persistance d'une niche passive

Les modèles motorisés ont capté 66,85 % des revenus en 2025 et devraient se développer à un TCAC de 31,2 % d'ici 2031, soulignant leur attrait dans les secteurs de la santé, de la défense et des tâches de manutention lourde. La taille du marché des robots portables et des exosquelettes attribuée aux unités motorisées devrait approcher les 16,2 milliards USD d'ici 2031, portée par la baisse des prix des actionneurs et les modèles par abonnement qui lissent les dépenses en capital. Le plan de location de German Bionic réduit les coûts de possession de 40 %, tandis que les données terrain de l'ONYX de Lockheed Martin signalent des gains d'endurance à deux chiffres que les acheteurs militaires valorisent.

Les solutions passives détenaient 33,15 % des parts en 2025, reflétant une demande stable pour des équipements robustes et sans batterie dans la construction, l'agriculture et la maintenance. L'IX BACK VOLTON de SuitX associe un soutien lombaire passif à un mode motorisé optionnel, illustrant la convergence des conceptions alors que les acheteurs recherchent de la flexibilité sans compromettre le temps de disponibilité. Les exosquelettes passifs restent attractifs là où l'infrastructure de recharge est rare, mais les avantages progressifs en termes de couple signifient que les systèmes motorisés continueront d'étendre leur portée sur le marché mondial des robots portables et des exosquelettes.

Par composant : le logiciel progresse à mesure que le matériel se banalise

Le matériel a généré 73,05 % des revenus en 2025, mais la banalisation érode les marges à mesure que les prix des capteurs et des moteurs diminuent. Les capteurs représentaient 15 % du coût des matières premières, tandis que les actionneurs dominent toujours à 45 % mais perdent en poids et en consommation d'énergie. L'innovation en matière de batteries se profile ; les prototypes à état solide promettent des gains de densité de 50 % d'ici 2027. Les revenus du logiciel progressent à un TCAC de 32,05 %, et les tableaux de bord de flotte sous-tendent désormais des offres à revenus récurrents.

L'intelligence artificielle embarquée de Fourier Intelligence ajuste le couple en temps réel, réduisant la fatigue et différenciant les offres dans les appels d'offres hospitaliers. En conséquence, la part du logiciel dans les parts de marché des robots portables et des exosquelettes s'élargira à mesure que l'analyse de données et les diagnostics à distance s'ancreront dans chaque contrat.

Par partie du corps assistée : essor des dispositifs pour les membres supérieurs

Les systèmes pour les membres inférieurs ont toujours mené avec 59,15 % des parts en 2025, reflétant la maturité dans la rééducation des accidents vasculaires cérébraux et des lésions de la moelle épinière. La taille du marché des robots portables et des exosquelettes pour les dispositifs des membres inférieurs a dépassé 3,14 milliards USD en 2025, soutenue par des remboursements réguliers. Cependant, les équipements pour les membres supérieurs progressent rapidement à un TCAC de 31,05 %, portés par l'adoption dans les secteurs automobile et aérospatial.

Le X-ble Shoulder de Hyundai a amélioré les indicateurs de confort au travail de 40 % lors des premiers déploiements, signalant une montée en puissance pour les dispositifs d'épaule et de coude. Les exosquelettes couvrant le corps entier restent une niche car les prix dépassant 100 000 USD limitent la demande à la défense et à la maintenance en chantier naval, mais les contrats de manutention lourde de Sarcos montrent des poches de croissance.

Par secteur d'utilisation finale : l'élan militaire

La santé est restée le pilier avec 45,10 % des revenus en 2025, bien que sa part diminue à mesure que l'adoption militaire s'accélère. Les programmes militaires bénéficient de budgets dédiés et de procédures d'acquisition accélérées ; l'allocation américaine au programme Warrior Systems a à elle seule bondi de 35 % en glissement annuel.

Les acheteurs industriels et logistiques représentent environ 35 % de la demande et privilégient les modèles par abonnement compatibles avec les budgets de dépenses d'exploitation (OpEx). Le déploiement de 500 unités par DHL et le projet pilote de 12 mois d'Airbus valident la rentabilité économique pour la réduction des accidents et les gains de productivité. Les niches de sécurité publique et de consommateurs sont encore en retrait, mais les pompiers de Tokyo et les prototypes d'assistance au ski indiquent une future expansion vers des segments adjacents au sein du marché des robots portables et des exosquelettes.

Par type de mobilité : la prime au sans-fil

Les exosquelettes mobiles représentaient 71,05 % des installations en 2025 et affichent un TCAC de 31,4 % à mesure que la densité des batteries et la recharge des flottes s'améliorent. L'Apogee ULTRA de German Bionic offre une autonomie de 12 heures pour un poids inférieur à 5 kg, donnant aux opérateurs une liberté de mouvement sur l'intégralité des postes de travail. Les équipements reliés restent bien implantés dans les suites de rééducation où l'autonomie illimitée l'emporte sur la mobilité.

L'étage d'alimentation sur chariot de l'EksoNR allège la partie portable, facilitant la gestion du risque de chute pendant la thérapie. La dichotomie persistera, mais l'amélioration de la densité énergétique garantit que la composition des revenus s'orientera vers les modèles mobiles au sein du marché des robots portables et des exosquelettes.

Analyse géographique

L'Amérique du Nord a dominé avec 39,85 % des revenus en 2025. La procédure 510(k) de la FDA simplifie les autorisations médicales, tandis que les 12,8 millions USD de financement RDT&E de l'Armée pour les exosquelettes dans le budget de l'exercice fiscal 2025 signalent un engagement à long terme. Les changements de politique du département des Anciens Combattants (VA) ont supprimé les exigences de supervision, améliorant l'accès des vétérans. Le WorkSafeBC du Canada offre des subventions à l'achat de 50 %, et la ceinture automobile mexicaine expérimente des équipements passifs malgré des lacunes en matière de formation. Ces facteurs maintiennent l'Amérique du Nord en tête des classements du marché des robots portables et des exosquelettes.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un TCAC de 32,1 %. Le Japon a étendu l'assurance de soins de longue durée pour couvrir les locations de robots d'assistance. Fourier Intelligence avait installé 120 exosquelettes dans des hôpitaux chinois à la fin 2024. Hyundai prévoit 1 000 unités X-ble Shoulder d'ici 2026 à mesure que la Corée du Sud aligne l'automatisation des usines sur les mandats de sécurité au travail. L'Inde et l'Australie en sont à un stade précoce mais prometteur grâce à de nouvelles lignes de financement et des essais pilotes. L'urgence démographique de la région et les réformes en matière de remboursement en font le moteur de croissance clé du marché des robots portables et des exosquelettes.

L'Europe détenait environ 24,95 % des revenus en 2025. Le règlement sur les dispositifs médicaux (MDR) allonge les cycles d'approbation jusqu'à 24 mois, bénéficiant aux acteurs établis tels qu'Ottobock et Wandercraft. Les fonds d'assurance accidents du travail allemands remboursent 80 % des coûts des dispositifs pour les métiers à haut risque. Le projet pilote du Service national de santé du Royaume-Uni (U.K. National Health Service) montre une réduction de 30 % des heures de thérapie par rapport à la rééducation conventionnelle, favorisant l'adoption. Les goulets d'étranglement réglementaires modèrent l'expansion à court terme, mais de fortes cultures de la sécurité au travail soutiennent la demande sur le marché des robots portables et des exosquelettes.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 50 % des ventes en 2024, indiquant une concentration modérée. Les acteurs établis tirent parti de leurs avantages réglementaires ; Cyberdyne et Ekso Bionics ont tous deux étendu leurs autorisations en 2024, élargissant leurs indications remboursables. L'intégration verticale de Hyundai a réduit le prix unitaire de 30 %, mettant en lumière les menaces d'entrée des constructeurs automobiles. La location à 250 EUR de German Bionic comprime les marges sur le matériel mais accélère la mise à l'échelle des flottes. Sarcos défend les niches à corps entier et à fort investissement en capital via 47 brevets de retour de force, tandis que la propriété intellectuelle de marche sans les mains de Wandercraft s'adresse aux segments de mobilité quotidienne. La certification de sécurité IEC 63376, attendue fin 2025, relèvera les seuils de conformité, favorisant les entreprises dotées d'une solide gestion de la qualité. Sur le plan régional, les formes pneumatiques souples dominent les établissements japonais de soins aux personnes âgées, tandis que les cadres électriques rigides règnent dans les appels d'offres militaires américains et industriels européens. L'appétit pour les fusions-acquisitions reste limité, mais des coentreprises avec des spécialistes des batteries et des logiciels d'intelligence artificielle émergent pour combler les lacunes technologiques sur l'ensemble du marché des robots portables et des exosquelettes.

Leaders du secteur des robots portables et des exosquelettes

Cyberdyne Inc.

ReWalk Robotics Inc.

Ekso Bionics Holdings Inc.

Honda Motor Co. Ltd

Sarcos Technology and Robotics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : German Bionic a lancé l'exosquelette Exia, intégrant une prédiction de charge par intelligence artificielle et des batteries modulaires de 14 heures. L'entreprise a conclu des accords avec trois sociétés logistiques européennes pour 800 unités.

- Juin 2025 : Airbus a lancé des projets pilotes avec les dispositifs d'épaule SuitX dans ses lignes de Hambourg et Toulouse, visant une réduction de 30 % des demandes d'indemnisation pour accidents.

- Mars 2025 : SuitX a dévoilé l'IX BACK VOLTON, une orthèse lombaire hybride de 3,2 kg avec un couple motorisé de 15 Nm, enregistrant 400 précommandes.

- Février 2025 : Hyundai a lancé le X-ble Shoulder en fibre de carbone, déployant 200 unités et rapportant 40 % moins d'incidents de contrainte musculaire.

Portée du rapport mondial sur le marché des robots portables et des exosquelettes

Le marché des robots portables et des exosquelettes concerne le secteur mondial engagé dans la création, la production, l'intégration et le déploiement de dispositifs mécaniques motorisés ou passifs portés sur le corps pour améliorer la force humaine, l'endurance, la mobilité ou les résultats en matière de rééducation. Ces systèmes intègrent la robotique, les capteurs, les actionneurs, la biomécanique et des algorithmes de contrôle basés sur l'intelligence artificielle pour assister ou améliorer les capacités physiques humaines dans les secteurs industriel, militaire, médical et grand public.

L'étude catégorise le type d'exosquelettes en exosquelettes motorisés et exosquelettes passifs. L'étude catégorise également l'utilisation des exosquelettes portables dans divers segments d'utilisateurs finaux, tels que la santé, le militaire et la défense, et l'industrie, entre autres. Le marché étudié est suivi sur la base des revenus accumulés par les fournisseurs opérant sur le marché, issus de la vente ou de la location d'exosquelettes et de robots portables utilisés pour améliorer les performances des utilisateurs. Les prothèses ne sont pas prises en compte dans le périmètre de l'étude. En outre, le rapport couvre également l'analyse de l'impact de la COVID-19 sur le marché et les parties prenantes, et celle-ci a été prise en compte pour l'estimation actuelle du marché et les projections futures.

Le rapport sur le marché des robots portables et des exosquelettes est segmenté par type (motorisé et passif), composant (matériel incluant les capteurs, les actionneurs, les sources d'énergie ; logiciel ; et services), partie du corps assistée (membre inférieur, membre supérieur et corps entier), secteur d'utilisation finale (santé, industrie et logistique, militaire et défense, autres secteurs d'utilisation finale), type de mobilité (mobile ou portable, stationnaire ou relié) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Exosquelettes motorisés |

| Exosquelettes passifs |

| Matériel | Capteurs |

| Actionneurs | |

| Sources d'énergie | |

| Logiciel | |

| Services |

| Membre inférieur |

| Membre supérieur |

| Corps entier |

| Santé |

| Industrie et logistique |

| Militaire et défense |

| Autres secteurs d'utilisation finale (sécurité publique, grand public) |

| Mobile / Portable |

| Stationnaire / Relié |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Exosquelettes motorisés | ||

| Exosquelettes passifs | |||

| Par composant | Matériel | Capteurs | |

| Actionneurs | |||

| Sources d'énergie | |||

| Logiciel | |||

| Services | |||

| Par partie du corps assistée | Membre inférieur | ||

| Membre supérieur | |||

| Corps entier | |||

| Par secteur d'utilisation finale | Santé | ||

| Industrie et logistique | |||

| Militaire et défense | |||

| Autres secteurs d'utilisation finale (sécurité publique, grand public) | |||

| Par type de mobilité | Mobile / Portable | ||

| Stationnaire / Relié | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des robots portables et des exosquelettes ?

La taille du marché des robots portables et des exosquelettes devrait atteindre 6,83 milliards USD en 2026 et croître à un TCAC de 28,88 % pour atteindre 24,28 milliards USD d'ici 2031.

Quelle est la valeur actuelle du marché des robots portables et des exosquelettes ?

Il s'établit à 6,83 milliards USD en 2026 et devrait atteindre 24,28 milliards USD d'ici 2031, impliquant un TCAC de 28,88 %.

Quel segment domine les parts de marché, les exosquelettes motorisés ou passifs ?

Les modèles motorisés dominent avec 66,85 % des parts en 2025, portés par les cas d'usage dans la santé et la manutention lourde.

À quelle vitesse les exosquelettes pour les membres supérieurs progressent-ils ?

Ils progressent à un TCAC de 31,05 % d'ici 2031, reflétant l'adoption dans les secteurs automobile et aérospatial.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 32,1 % grâce aux initiatives japonaises, chinoises et sud-coréennes.

Pourquoi les modèles de location-en-tant-que-service sont-ils importants ?

Les abonnements de location réduisent les coûts initiaux, permettant aux petites entreprises d'adopter des exosquelettes sans investissements en capital majeurs, tout en offrant aux fabricants des revenus récurrents.

Dernière mise à jour de la page le: