Taille et part du marché des capteurs de mouvement portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

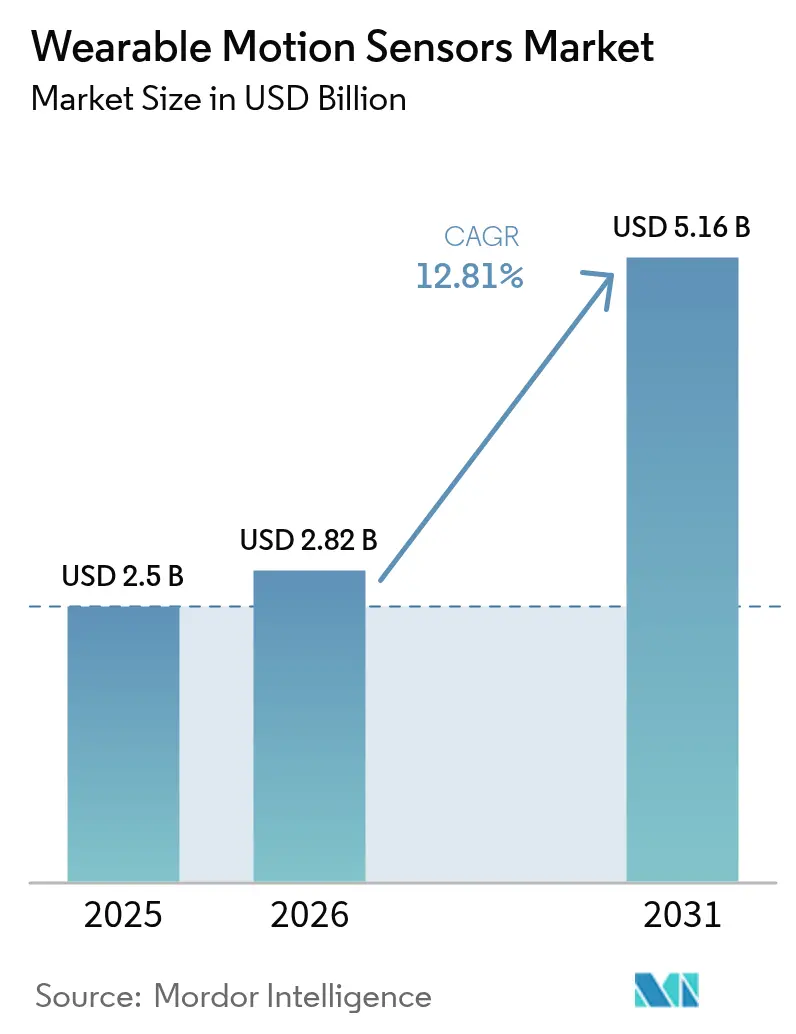

| Taille du Marché (2026) | 2.82 Milliards de dollars |

| Taille du Marché (2031) | 5.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de mouvement portables par Mordor Intelligence

La taille du marché des capteurs de mouvement portables en 2026 est estimée à 2,82 milliards USD, en progression par rapport à la valeur de 2025 de 2,5 milliards USD, avec des projections pour 2031 indiquant 5,16 milliards USD, soit une croissance à un TCAC de 12,81 % sur la période 2026-2031. L'adoption croissante dans les secteurs de la santé, de l'électronique grand public, de la sécurité industrielle et de la défense soutient cette trajectoire, tandis que les avancées en matière de miniaturisation et de traitement du signal embarqué transforment des composants autrefois discrets en éléments indispensables des produits connectés. La demande est renforcée par le soutien réglementaire à la surveillance à distance des patients, par l'évolution des comportements des consommateurs soucieux de leur santé et par la transition vers des interfaces homme-machine fluides reposant sur des données de mouvement en temps réel précises. Les leaders du marché mettent l'accent sur la fusion de capteurs, la conception ultra-basse consommation et l'IA embarquée pour se différencier, tandis que les acteurs émergents ciblent des opportunités de niche telles que les textiles intelligents et la modernisation des équipements militaires. Les contraintes côté offre dans la fabrication de MEMS et les coûts de conformité croissants liés à la souveraineté des données demeurent les principaux goulets d'étranglement pour la satisfaction des capacités en temps voulu.

Principaux enseignements du rapport

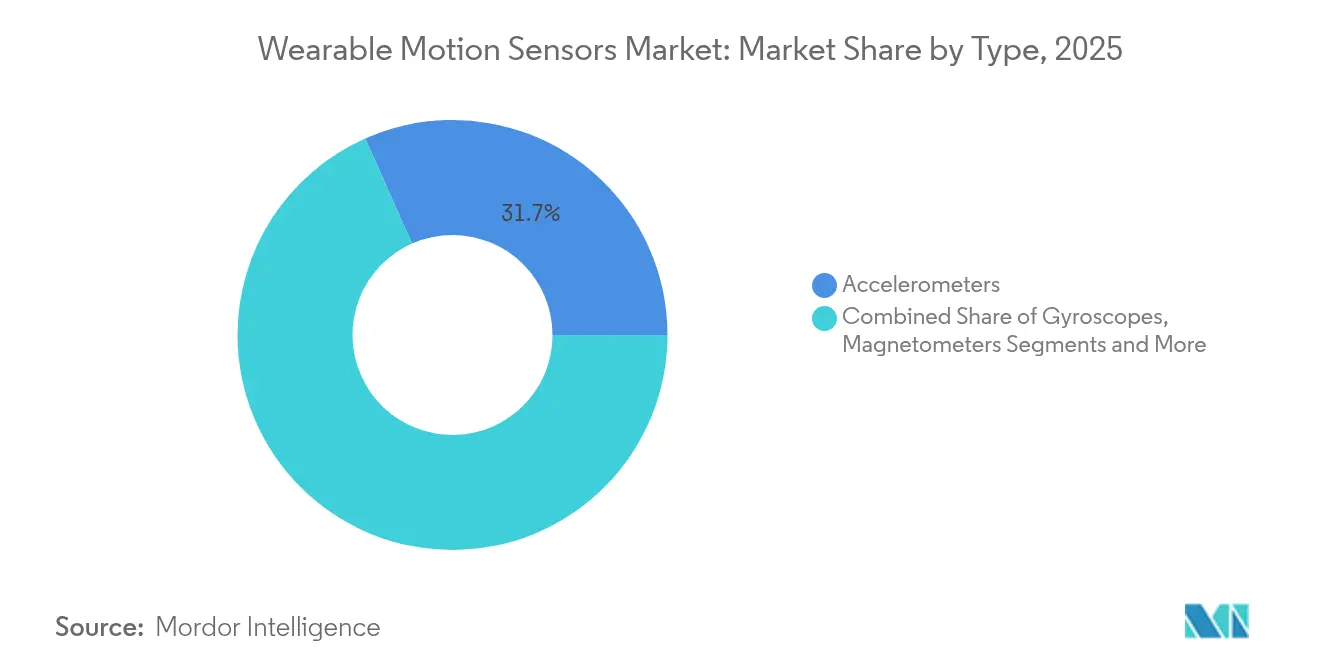

- Par type, les accéléromètres ont dominé avec 31,65 % de la part du marché des capteurs de mouvement portables en 2025, tandis que les capteurs combinés MEMS affichent le TCAC le plus élevé de 14,12 % jusqu'en 2031.

- Par application, les bracelets de fitness représentaient 23,35 % de la taille du marché des capteurs de mouvement portables en 2025 ; les vêtements intelligents progressent à un TCAC de 14,37 % jusqu'en 2031.

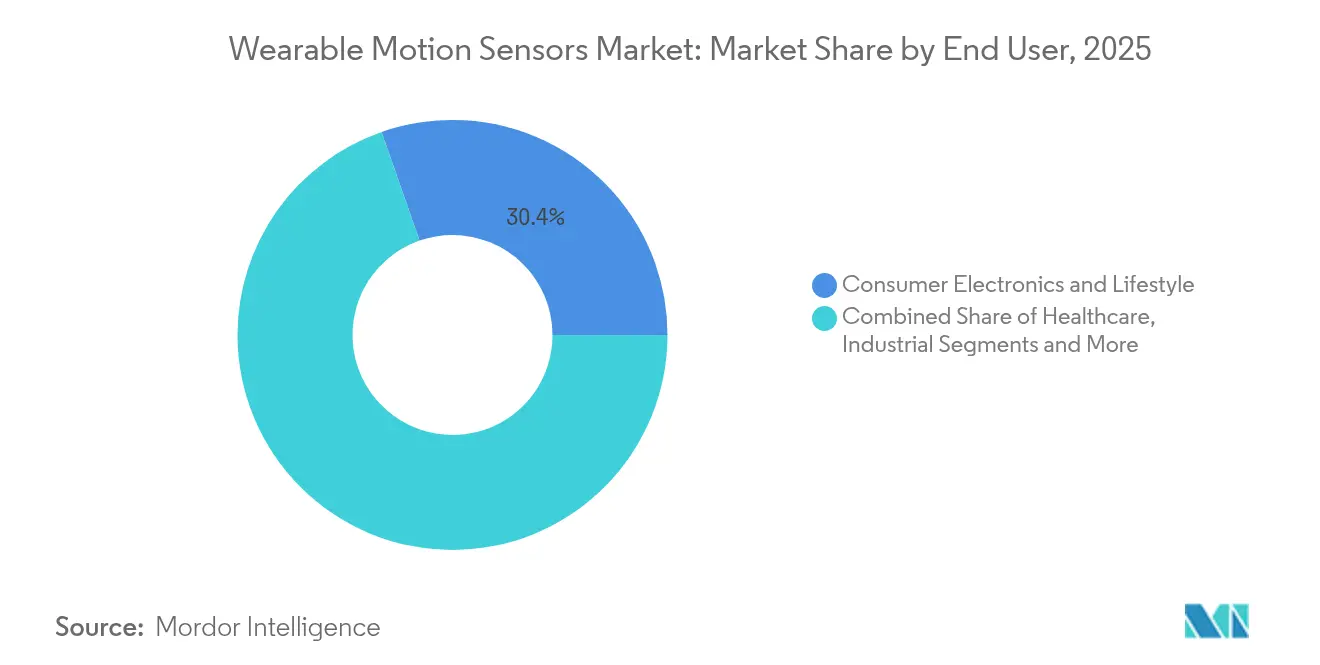

- Par secteur d'utilisation final, l'électronique grand public et le style de vie détenaient 30,35 % du marché des capteurs de mouvement portables en 2025, et devraient se développer à un TCAC de 14,58 % jusqu'en 2031.

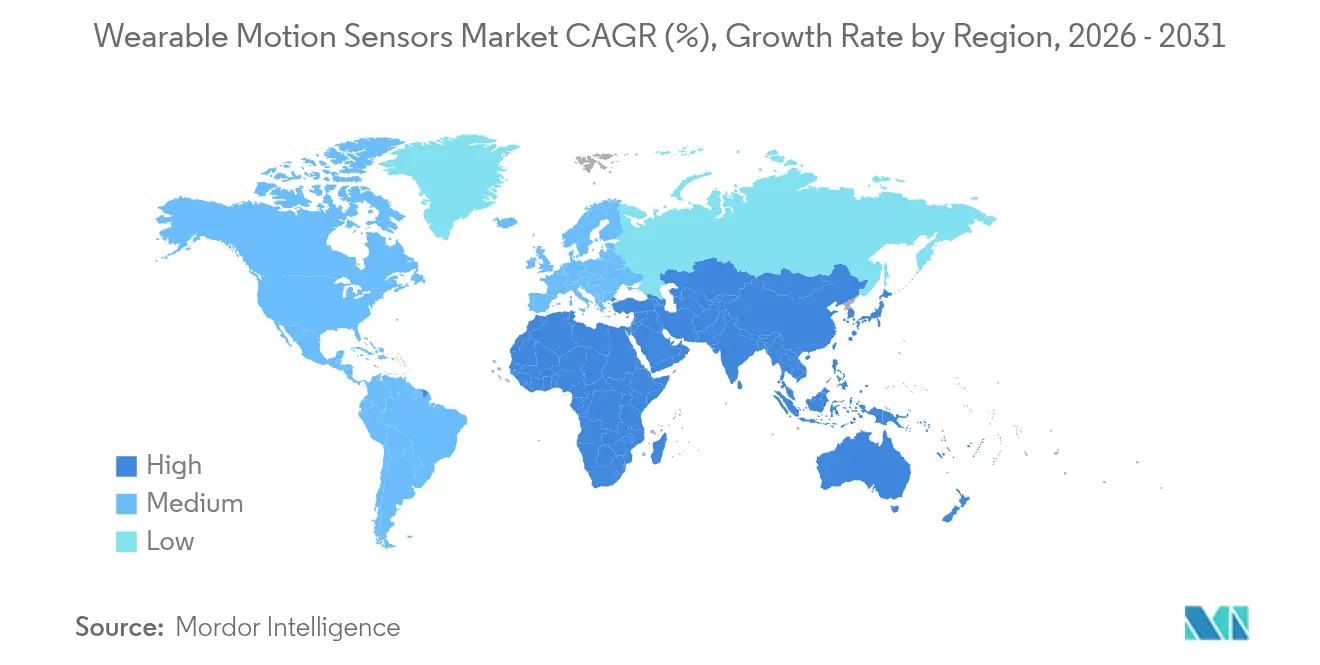

- Par géographie, l'Amérique du Nord a représenté 42,15 % des revenus en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à 16,32 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs de mouvement portables

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fusion de capteurs basée sur l'IA stimulant les dispositifs portables de qualité médicale | +2.8% | Mondial, en avance en Amérique du Nord | Moyen terme (2-4 ans) |

| MEMS sous le milliwatt pour les soins aux personnes âgées au Japon et en Corée | +1.5% | Japon, Corée du Sud, débordement vers la Chine | Moyen terme (2-4 ans) |

| Renforcement du remboursement de la surveillance à distance des patients aux États-Unis | +2.1% | États-Unis | Court terme (≤ 2 ans) |

| Analyses d'utilisation liées au Passeport numérique de produit de l'UE | +1.2% | Union européenne | Moyen terme (2-4 ans) |

| Modules de micro-récupération d'énergie en Chine | +1.7% | Chine, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande liée à la modernisation des soldats de l'OTAN | +1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fusion de capteurs basée sur l'IA stimulant les dispositifs portables de qualité médicale

L'intégration de l'IA embarquée dans les capteurs avec des données inertielles multi-axes transforme les appareils grand public en moniteurs de qualité clinique, permettant la détection fiable de changements subtils de démarche ou de tremblements liés à la maladie de Parkinson et à d'autres troubles neuro-moteurs. Des études rapportent une précision de 84 % dans la différenciation du tremblement parkinsonien précoce du tremblement essentiel, une réalisation qui élargit les modèles de soins continus à domicile et réduit la dépendance aux évaluations cliniques épisodiques. L'acceptation croissante par les payeurs des diagnostics assistés par algorithme accélère l'adoption hospitalière, tandis que les marques grand public ajoutent des fonctionnalités médicales pour fidéliser les utilisateurs au sein des abonnements à leur écosystème.[1]D. Perera et al., "Classification IMU améliorée par IA du tremblement parkinsonien," frontiersin.org

MEMS sous le milliwatt pour les soins aux personnes âgées au Japon et en Corée

Les capteurs consommant moins de 1 mW permettent un fonctionnement de plusieurs semaines sans recharge, condition préalable pour les utilisateurs âgés qui peuvent oublier d'entretenir leurs appareils. Le système national de soins de longue durée du Japon a enregistré 23 % d'hospitalisations en moins lorsque ces capteurs ont permis des alertes automatiques de chute et le profilage quotidien des activités. Les projets pilotes public-privé coréens démontrent des économies similaires, encourageant le déploiement à grande échelle dans les réseaux de santé communautaire et stimulant les retombées de la demande régionale vers les initiatives de vieillissement à domicile en Chine.

Renforcement du remboursement de la surveillance à distance des patients aux États-Unis

Les nouveaux codes CPT en vigueur à partir de janvier 2026 rémunèrent les cliniciens pour le matériel de surveillance à distance des patients et les examens quotidiens, transformant les incitations économiques pour le suivi continu du mouvement en rééducation post-aiguë et en prévention des chutes. L'expansion de la nomenclature de codes de l'Association médicale américaine, associée aux objectifs de la CMS en matière de pénétration des soins basés sur la valeur, réduit le risque d'approvisionnement pour les hôpitaux qui déploient des dispositifs portables équipés de capteurs. Les pipelines des fournisseurs donnent désormais la priorité aux algorithmes de mouvement homologués par la FDA pour répondre aux exigences d'audit.

Analyses d'utilisation liées au Passeport numérique de produit de l'UE

À partir de juillet 2024, tout dispositif portable intelligent entrant dans l'UE doit être muni d'un identifiant numérique renvoyant à l'origine, à la composition des matériaux et aux informations de réparation. Les fabricants progressistes téléchargent des statistiques d'utilisation anonymisées sur le même portail, tirant parti de l'infrastructure de conformité pour affiner la conception des produits, la gestion des batteries et les stratégies de maintenance prédictive. Les acheteurs premium récompensent les marques qui prouvent leur longévité et leur durabilité, orientant le marché vers des services de cycle de vie riches en données.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Limites algorithmiques de la différenciation des tremblements | -1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de capacité des fonderies MEMS | -1.8% | Mondial, pic en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de conformité liés à la souveraineté des données | -1.4% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Défaillances des interconnexions dans les textiles intelligents | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites algorithmiques de la différenciation des tremblements

Les modèles non supervisés actuels n'atteignent que 57,1 % de précision dans la classification multi-classes de la sévérité des tremblements, bien en deçà des seuils cliniques, ce qui limite le remboursement des dispositifs portables neurologiques. Les ensembles de données petits et diversifiés ainsi que les environnements réels bruités entravent les progrès, ralentissant l'adoption hospitalière malgré des prototypes de recherche prometteurs.[2]R. Patel, "Limites de précision dans la classification des tremblements," mdpi.com

Pénurie de capacité des fonderies MEMS

Les systèmes ADAS automobiles, les terminaux 5G et les modules IoT dépassent collectivement l'expansion annuelle de 15 % des tranches dans les principales fonderies MEMS, laissant un déficit de 7 % pour les dispositifs portables. Les marques sans installations captives font face à des prix en hausse ou à des réductions d'allocation, tandis que les fournisseurs intégrés verticalement comme Bosch donnent la priorité à la demande interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les capteurs combinés MEMS redéfinissent le paradigme puissance-performance

Le marché des capteurs de mouvement portables a vu les accéléromètres conserver 31,65 % de part en 2025, soutenant les trackers d'activité, les interfaces gestuelles et la détection de chute de base. Cette domination reflète des courbes de coûts matures et des courants de veille en micro-ampères. En revanche, les capteurs combinés MEMS affichent un TCAC de 14,12 % en fusionnant les fonctions d'accéléromètre, de gyroscope et de magnétomètre au sein d'un seul ASIC qui décharge l'intégration au niveau de la carte. Le LSM6DSV16BX de STMicroelectronics, par exemple, intègre une IMU à 6 axes ainsi qu'un accéléromètre audio pour des commandes basées sur la conduction osseuse dans les appareils auditifs. L'adoption des capteurs combinés réduit l'écart de performance avec les IMU discrets tout en diminuant la consommation d'énergie, idéal pour les petites bagues et les patchs médicaux.

Les gyroscopes offrent une fidélité d'orientation inférieure au degré pour les casques AR/VR et l'analyse avancée de la biomécanique, mais nécessitent des budgets en milliwatts plus élevés ; les fournisseurs associent donc des modes à cycle de service avec des algorithmes prédictifs pour prolonger l'autonomie par charge. Les magnétomètres fournissent un cap absolu, essentiel pour les montres de sport en plein air naviguant dans les trajets multiples GPS. Les capteurs de pression, une niche plus petite mais vitale, calibrent le changement d'altitude pour le comptage des montées d'escaliers et la profondeur des longueurs de natation. Les feuilles de route prospectives intègrent des canaux bio-potentiels ou chimiques aux côtés des axes de mouvement, signalant un avenir où les données inertielles et physiologiques convergent au sein de nœuds de capteurs unifiés, renforçant davantage le marché des capteurs de mouvement portables.

Par application : les vêtements intelligents intègrent la détection dans le quotidien

Les bracelets de fitness ont représenté 23,35 % des revenus par application en 2025, bénéficiant d'écosystèmes de marques établis, d'un prix d'entrée bas et de la vente croisée d'analyses par abonnement. Cependant, les fils de capteurs intégrés dans les textiles déplacent la surveillance du gadget au vêtement, soutenant un TCAC de 14,37 % jusqu'en 2031. Les fils conducteurs et les capteurs extensibles imprimés permettent des chemises qui suivent la cinématique articulaire, la posture et les fréquences respiratoires lors des routines quotidiennes, libérant les utilisateurs des appareils dédiés.

Les casques AR/VR restent une enclave à forte croissance, exigeant des mises à jour d'orientation à latence inférieure à la milliseconde pour la simulation immersive. Les appareils auriculaires intègrent la détection de gestes de la tête pour les appels mains libres, tandis que les bagues intelligentes assurent le suivi du sommeil dans de petits facteurs de forme. La convergence de la détection de mouvement et électrochimique au sein des tissus élargit les tableaux de bord de santé aux paramètres d'hydratation, de perte d'électrolytes et de stress thermique, soulignant comment les expériences fluides maintiennent l'expansion du marché des capteurs de mouvement portables au-delà des phases de nouveauté.

Par secteur d'utilisation final : l'électronique grand public stimule les volumes, la santé exige la précision

L'électronique grand public et le style de vie ont capté 30,35 % des revenus en 2025 et progresseront à un taux composé de 14,58 % jusqu'en 2031, les grandes marques intégrant la détection de chute et un ECG de base dans les montres, abaissant les barrières à l'engagement préventif en matière de santé. Les tableaux de bord ludiques, les défis bien-être et les incitations des assureurs prolongent les cycles de remplacement, consolidant les bases du marché des capteurs de mouvement portables.

Les dispositifs de santé et médicaux offrent des marges plus élevées mais exigent des contrôles ISO 13485 rigoureux et une validation FDA. Les cliniques de rééducation déploient des modules inertiels sur les genoux et les hanches pour évaluer la récupération de la démarche, tandis que les groupes de cardiologie pilotent la prédiction des arythmies à partir de signaux combinés de mouvement et optiques. Les kits de sécurité industrielle s'appuient sur des IMU robustes pour la détection des glissades et les alertes homme à terre, tandis que les systèmes militaires superposent le chiffrement par liaison radio et des cotes de tolérance aux chocs élevés. La pollinisation croisée des technologies entre ces domaines accélère la migration des fonctionnalités, renforçant l'écosystème compétitif mais symbiotique qui sous-tend le secteur des capteurs de mouvement portables.

Par consommation d'énergie : l'ultra-basse consommation catalyse la surveillance continue

Les appareils ultra-basse consommation inférieurs à 1 mW constituent la tranche à la croissance la plus rapide, permettant un déploiement sans surveillance de plusieurs semaines sur des batteries jetables ou des récupérateurs d'énergie. Les projets pilotes de soins aux personnes âgées au Japon prouvent que les capteurs consommant 0,9 mW prolongent la durée de port des patchs à 21 jours, améliorant la continuité des données et les informations cliniques. Les unités basse consommation (1-10 mW) occupent les dispositifs portables grand public tels que les montres de sport où la recharge quotidienne est acceptable, équilibrant le taux d'échantillonnage et la taille de la batterie.

Les capteurs à consommation standard (10-50 mW) dominent les contrôleurs AR/VR et les casques de sécurité d'entreprise qui déchargent l'énergie sur des batteries interchangeables. Les modules haute puissance supérieurs à 50 mW, intégrant généralement un radar ou un retour haptique actif, s'adressent aux équipements d'entraînement spécialisés et aux dispositifs portables de défense, mais font l'objet d'un examen minutieux pour leur production thermique. Un glissement progressif vers le bas de l'échelle de consommation est évident à mesure que les fonderies migrent vers des piézo-MEMS de 0,8 µm et des orchestrateurs de veille profonde sur puce. L'autonomie énergétique reste un facteur de différenciation, renforçant les arguments des marques en matière de durabilité et consolidant les perspectives de croissance de la taille du marché des capteurs de mouvement portables attachée aux catégories sous le milliwatt.

Analyse géographique

L'Amérique du Nord a généré 42,15 % des revenus de 2025, ancrée par la réforme du remboursement Medicare qui intègre la surveillance à distance du mouvement dans les parcours de soins courants. L'écosystème de capital-risque de la région canalise des capitaux vers les puces IA embarquées, tandis que les lois sur la confidentialité poussent les fournisseurs vers l'inférence sur l'appareil, préservant la confiance des utilisateurs. Les contraintes d'approvisionnement sont atténuées par les politiques de relocalisation et les incitations du Defense Production Act qui favorisent les lignes MEMS nationales.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 16,32 % jusqu'en 2031, reflétant l'adoption par les fonderies de niveau 2 en Chine des architectures de récupération d'énergie et les projets pilotes de villes intelligentes en Corée intégrant des étiquettes de mouvement dans les appartements pour personnes âgées. Les subventions gouvernementales compensent les coûts initiaux plus élevés de la nomenclature des matériaux, tandis que l'appétit des consommateurs pour les dispositifs portables riches en fonctionnalités reste intact. Les assureurs japonais remboursent l'évaluation des risques basée sur les chemises intelligentes pour les personnes âgées, stimulant l'investissement dans les capteurs textiles.

L'Europe maintient une expansion méthodique, son mandat de Passeport numérique de produit poussant la transparence du cycle de vie et favorisant des analyses après-vente premium. La conformité au RGPD augmente les dépenses en micrologiciels de périphérie sécurisés et en ponts cloud souverains.

L'Amérique latine et le Moyen-Orient et l'Afrique sont en retrait en termes de volumes, mais enregistrent une croissance à deux chiffres là où les hôpitaux privés urbains adoptent des montres de détection de chute. Le commerce électronique transfrontalier et les lignes d'assemblage OEM multinationales relient les régions dans un marché des capteurs de mouvement portables mondialement interdépendant.

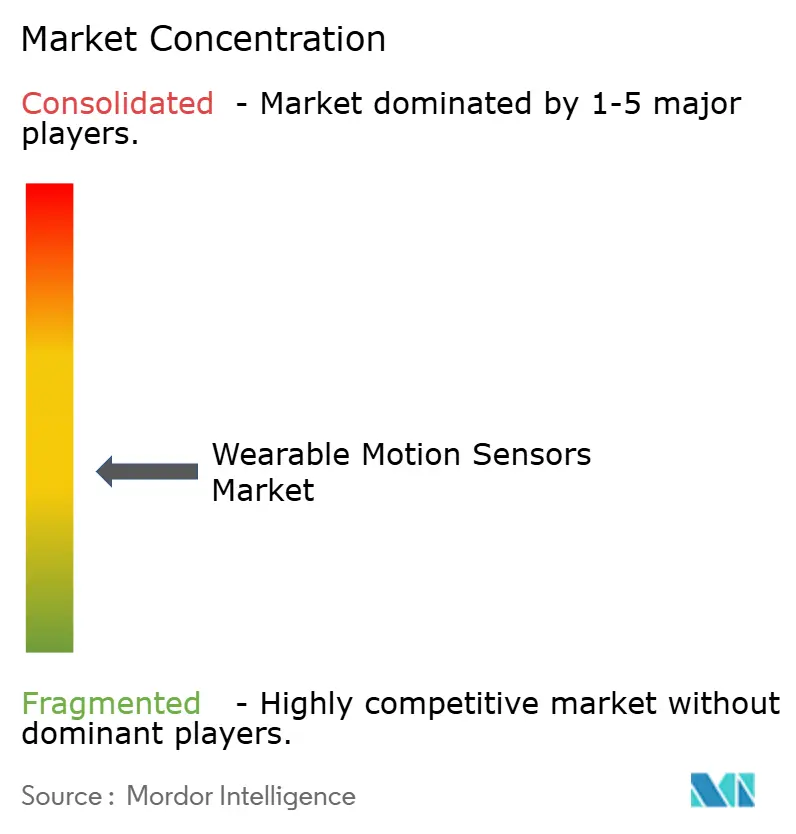

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 55 à 60 % des expéditions unitaires, rendant le secteur modérément concentré. STMicroelectronics, Bosch Sensortec, TDK InvenSense, Analog Devices et NXP se développent grâce à des fonderies captives et des portefeuilles larges, mais font face à des spécialistes agiles exploitant des niches mal desservies. La différenciation technologique se concentre sur les cœurs MCU embarqués, la propriété intellectuelle de fusion de capteurs et le conditionnement 3D au niveau de la tranche qui réduit la hauteur z pour les formats bijoux.

Les courses aux brevets s'intensifient : STMicroelectronics seule recense plus de 18 000 dépôts actifs avec des revendications MEMS dans des cas d'utilisation d'apprentissage automatique en périphérie. Parallèlement, les OEM grand public comme Apple et Samsung investissent dans des modules inertiels propriétaires, renforçant l'intégration verticale et le pouvoir de négociation vis-à-vis des fournisseurs marchands. La rareté des capacités de fonderie motive davantage les accords d'approvisionnement en silicium à long terme, créant des barrières pour les nouveaux entrants tardifs tout en ouvrant des alliances avec des développeurs alternatifs de MEMS piézoélectriques qui promettent des outillages plus simples.

Les perturbateurs exploitent des nanomatériaux imprimables pour les capteurs textiles et tirent parti de l'IA sans cloud pour contourner les obstacles à la confidentialité. Pendant ce temps, les acteurs établis acquièrent des bureaux de conception de niche — l'acquisition par Analog Devices de Tronic Microsystems pour 280 millions USD élargit le savoir-faire en piézo-MEMS et en conditionnement sous vide — pour anticiper les lacunes dans les feuilles de route de nouvelle génération. Il en résulte une concurrence dynamique qui redéfinit continuellement les bassins de valeur au sein du marché des capteurs de mouvement portables.

Leaders du secteur des capteurs de mouvement portables

Analog Devices Inc.

Bosch Sensortec GmbH

TDK InvenSense

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : STMicroelectronics a lancé le LSM7DS1, un capteur MEMS à 7 axes combinant un accéléromètre à 3 axes, un gyroscope à 3 axes et un capteur de pression dans un seul boîtier mesurant seulement 2,5 x 3,0 x 0,8 mm, permettant des conceptions de dispositifs portables plus compactes tout en réduisant la consommation d'énergie jusqu'à 30 % par rapport aux implémentations de capteurs discrets.

- Mars 2025 : Bosch Sensortec a présenté le BMA580, le plus petit accéléromètre MEMS au monde mesurant seulement 1,2 x 0,8 x 0,55 mm³, spécialement conçu pour les dispositifs portables et les appareils auditifs avec des capacités intégrées de détection d'activité vocale. Ce capteur ultra-compact permet de nouveaux facteurs de forme pour les dispositifs portables tout en réduisant la consommation d'énergie, répondant aux principales contraintes de conception pour les produits de nouvelle génération.

- Février 2025 : TDK InvenSense a annoncé le TWS-M602, une IMU spécialisée combinant un capteur de mouvement à 6 axes avec un accéléromètre et des capacités d'apprentissage automatique sur puce, conçue spécifiquement pour les écouteurs sans fil véritables.

- Janvier 2025 : Analog Devices a acquis Tronic Microsystems, un développeur spécialisé de capteurs MEMS, pour 280 millions USD afin de renforcer sa position dans les technologies de capteurs ultra-basse consommation pour les applications portables et IoT. Cette acquisition stratégique élargit le portefeuille de capteurs et les capacités de fabrication d'ADI, notamment pour les applications portables de santé et grand public nécessitant une autonomie prolongée.

Portée du rapport mondial sur le marché des capteurs de mouvement portables

Un capteur de mouvement détecte le mouvement d'un être humain ou d'un objet par rapport à l'environnement extérieur. Un capteur de mouvement portable peut suivre les mouvements d'une personne et enregistrer les informations, qui peuvent ensuite être analysées. Il enregistre les mouvements d'une personne à l'aide de gyroscopes et d'accéléromètres.

Le marché des capteurs de mouvement portables est segmenté par type (accéléromètres, gyroscopes inertiels, MEMS), par application (montres intelligentes, bracelets de fitness, moniteurs d'activité, vêtements intelligents, équipements sportifs), par secteur d'utilisation final (santé, sport/fitness, électronique grand public, divertissement et médias, gouvernement et services publics) et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, Italie, France et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde et reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine et reste de l'Amérique latine) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite et reste du Moyen-Orient et de l'Afrique)). Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Accéléromètres |

| Gyroscopes |

| Magnétomètres |

| Unités de mesure inertielle (IMU) |

| Capteurs combinés MEMS |

| Capteurs de pression |

| Bracelets de fitness |

| Moniteurs d'activité |

| Vêtements intelligents |

| Casques AR/VR |

| Bagues et bijoux intelligents |

| Appareils auriculaires et aides auditives |

| Santé et dispositifs médicaux |

| Électronique grand public et style de vie |

| Sécurité industrielle et d'entreprise |

| Armée et défense |

| Gouvernement et services publics |

| Ultra-basse consommation (moins de 1 mW) |

| Basse consommation (1-10 mW) |

| Consommation standard (10-50 mW) |

| Haute consommation (supérieure à 50 mW) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Accéléromètres | |

| Gyroscopes | ||

| Magnétomètres | ||

| Unités de mesure inertielle (IMU) | ||

| Capteurs combinés MEMS | ||

| Capteurs de pression | ||

| Par application | Bracelets de fitness | |

| Moniteurs d'activité | ||

| Vêtements intelligents | ||

| Casques AR/VR | ||

| Bagues et bijoux intelligents | ||

| Appareils auriculaires et aides auditives | ||

| Par secteur d'utilisation final | Santé et dispositifs médicaux | |

| Électronique grand public et style de vie | ||

| Sécurité industrielle et d'entreprise | ||

| Armée et défense | ||

| Gouvernement et services publics | ||

| Par consommation d'énergie | Ultra-basse consommation (moins de 1 mW) | |

| Basse consommation (1-10 mW) | ||

| Consommation standard (10-50 mW) | ||

| Haute consommation (supérieure à 50 mW) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs de mouvement portables ?

Le marché est évalué à 2,82 milliards USD en 2026 et est en bonne voie pour atteindre 5,16 milliards USD d'ici 2031 à un TCAC de 12,81 %.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC de 16,32 %, portée par l'essor de la fabrication électronique et des dépenses de santé.

Quelle est la taille du segment des accéléromètres ?

Les accéléromètres représentent 31,65 % de la part du marché des capteurs de mouvement portables en 2025, maintenant leur leadership grâce à leur polyvalence.

Qu'est-ce qui alimente les dispositifs portables ultra-basse consommation ?

Les appareils consommant moins de 1 mW associent souvent des MEMS sous le milliwatt à des récupérateurs d'énergie, permettant des semaines de fonctionnement sans recharge.

Pourquoi la fusion de capteurs basée sur l'IA est-elle importante ?

L'IA embarquée améliore la reconnaissance des schémas de mouvement et la précision clinique, stimulant l'adoption dans les dispositifs portables de qualité médicale et contribuant à une hausse de +2,8 % du TCAC du marché.

Quels défis limitent l'adoption des vêtements intelligents ?

Les problèmes de fiabilité des interconnexions textiles réduisent la durée de vie des produits, retranchant environ 1,0 % du TCAC global du marché jusqu'à ce que les avancées en matériaux résolvent les défaillances.

Dernière mise à jour de la page le: