Taille et part du marché des capteurs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 12.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

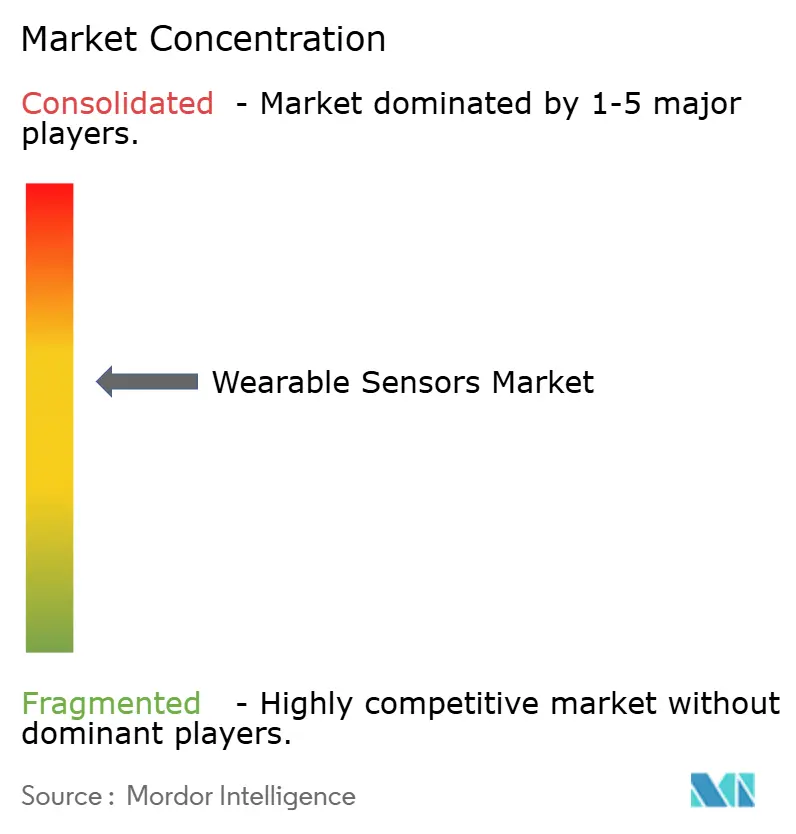

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs portables par Mordor Intelligence

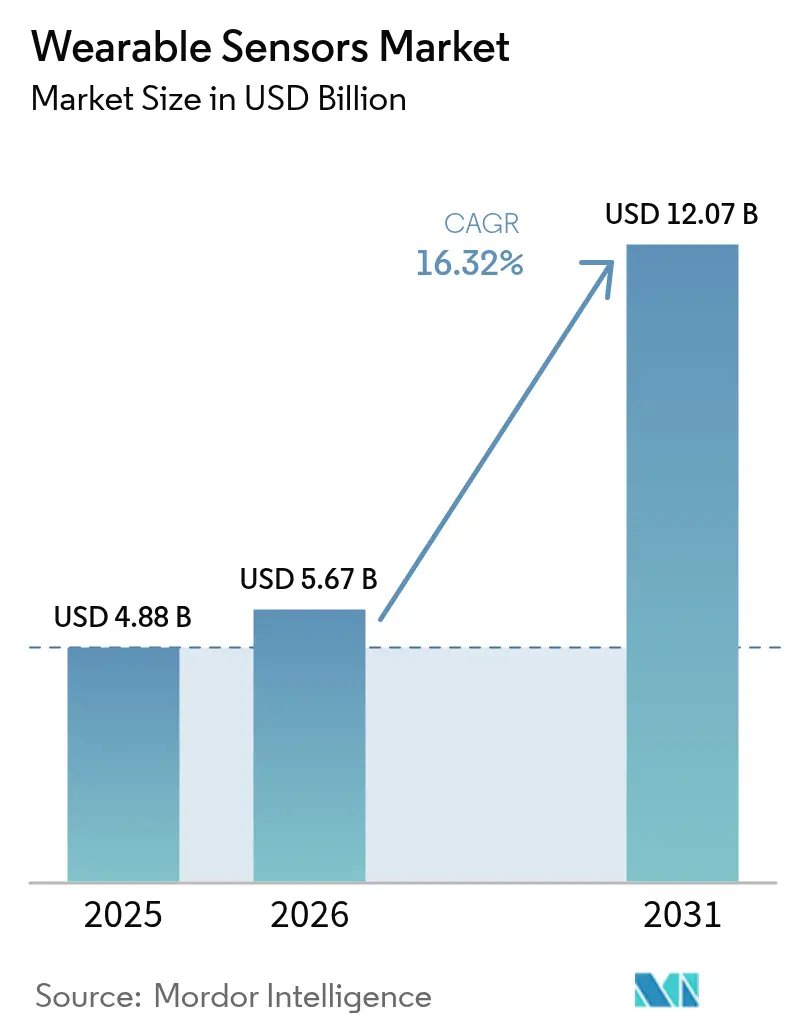

La taille du marché des capteurs portables en 2026 est estimée à 5,67 milliards USD, en hausse par rapport à la valeur de 2025 de 4,88 milliards USD, avec des projections pour 2031 indiquant 12,07 milliards USD, progressant à un TCAC de 16,32 % sur la période 2026-2031. La demande soutenue de suivi physiologique continu, la baisse des coûts de production MEMS et le soutien réglementaire à la surveillance à distance des patients sous-tendent cette expansion.[1]STMicroelectronics, "Écosystème de capteurs MEMS pour l'apprentissage automatique," st.com Les fournisseurs de semi-conducteurs intègrent des cœurs d'apprentissage automatique embarqués qui réduisent les budgets d'alimentation des systèmes et permettent une analytique permanente, tandis que les déploiements 5G réduisent la latence de transfert de données et améliorent l'efficacité des flux de travail cliniques. [2]Frontiers in Medicine, "Intégration de la technologie 6G dans les hôpitaux intelligents," frontiersin.org Les programmes de bien-être en entreprise, illustrés par le déploiement de patchs d'hydratation de Chevron, ajoutent des volumes à l'échelle de l'entreprise et diversifient l'exposition aux marchés finaux chevron.com. Ensemble, ces facteurs maintiennent le marché des capteurs portables sur une trajectoire de forte croissance, même si les pénuries de matériaux pour batteries et les réglementations sur la confidentialité accroissent le risque d'exécution.

Principaux enseignements du rapport

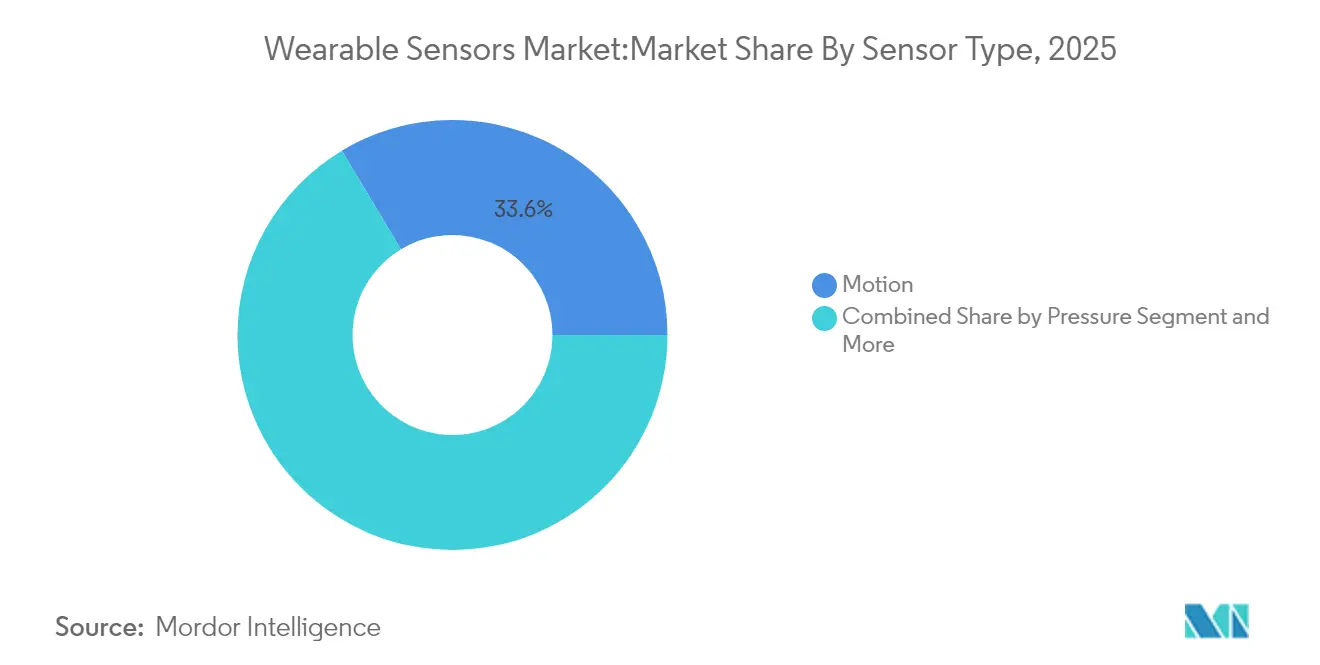

- Par type de capteur, les capteurs de mouvement ont dominé avec 33,60 % de la part du marché des capteurs portables en 2025 ; les biocapteurs sont en passe de progresser à un TCAC de 18,85 % d'ici 2031.

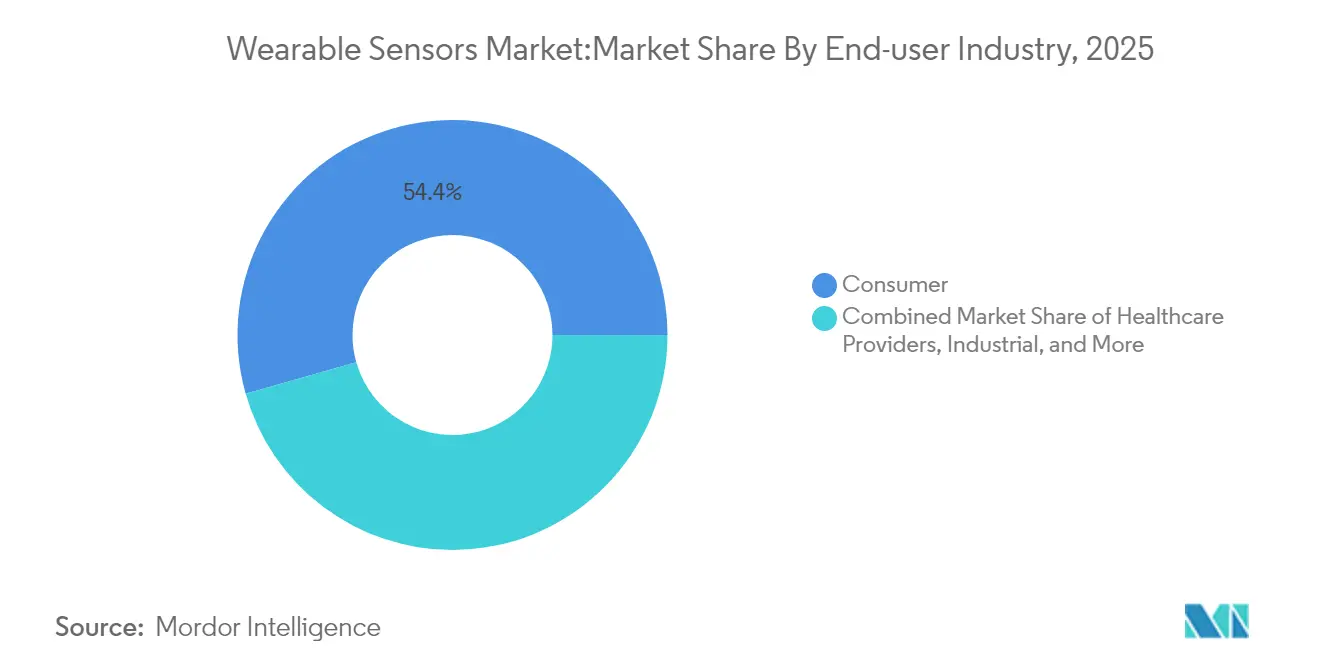

- Par application, la santé et le bien-être ont représenté 45,40 % des revenus en 2025, tandis que la surveillance à distance des patients devrait progresser à un TCAC de 19,35 % jusqu'en 2031.

- Par facteur de forme de l'appareil, les montres intelligentes ont représenté 50,30 % des ventes de 2025 ; les patchs constituent la catégorie à la croissance la plus rapide avec un TCAC de 21,15 %.

- Par technologie de connectivité, le Bluetooth à basse consommation (BLE) a représenté 71,20 % des revenus en 2025, tandis que le NFC devrait progresser à un TCAC de 19,20 % jusqu'en 2031.

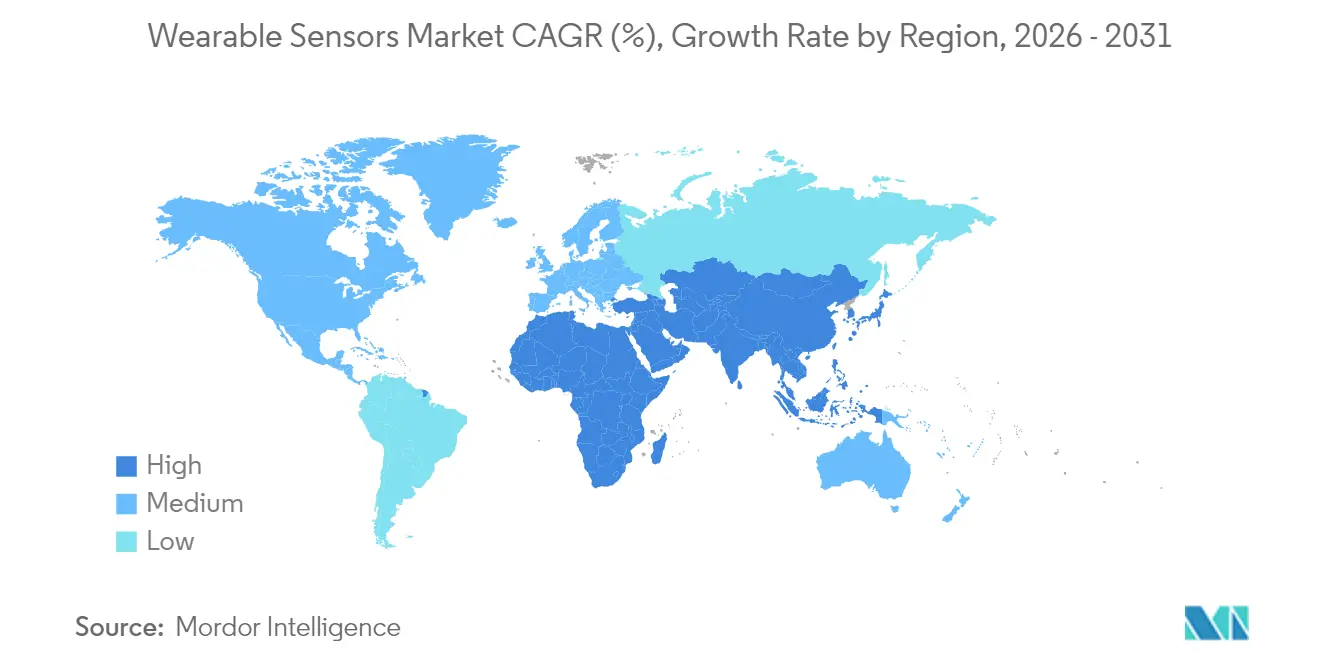

- Par géographie, l'Amérique du Nord a représenté 37,70 % de la part en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 18,05 % d'ici 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du fitness et de la santé préventive | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Hausse des expéditions de montres intelligentes | +4.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction des coûts MEMS | +2.8% | Fabrication mondiale, concentrée dans les pôles de production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de surveillance à distance des patients | +3.7% | Amérique du Nord et Europe sous impulsion réglementaire, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les biocapteurs conformes à la peau | +1.9% | Centres mondiaux de R&D, commercialisation précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes de dispositifs portables liés à la RSE des entreprises | +1.3% | Adoption par les entreprises en Amérique du Nord et en Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du fitness et de la santé préventive

Les consommateurs passent d'un traitement épisodique à une gestion continue du bien-être, ce qui génère une demande récurrente pour les montres intelligentes et les patchs qui suivent les signaux métaboliques, du sommeil et du stress. Les entreprises renforcent l'adoption grâce à des déploiements de bien-être à grande échelle qui offrent un retour sur investissement mesurable en termes de productivité et de sécurité, comme les patchs d'hydratation de Chevron qui ont réduit les incidents liés à la chaleur. Les modules de coaching alimentés par l'IA de Samsung et d'autres acteurs convertissent les données brutes en conseils personnalisés, ce qui maintient l'engagement quotidien et élargit les bases de données pour l'entraînement des algorithmes. Les prestataires de régimes de santé en bénéficient également : un programme de télésurveillance pour l'hypertension a affiché un retour sur investissement de 22,2 % grâce à la réduction des visites aux urgences, validant des voies de remboursement qui élargissent encore le marché des capteurs portables.

Hausse des expéditions de montres intelligentes

Les expéditions mondiales de montres intelligentes continuent d'augmenter alors qu'Apple, Samsung et les nouveaux fabricants de bagues intègrent des capteurs de pression artérielle et de signaux neurologiques pour se différencier dans une course aux facteurs de forme arrivant à saturation. Le volume MEMS de STMicroelectronics a augmenté pour atteindre 1,198 milliard USD au quatrième trimestre 2024, soulignant la résilience de la fabrication et l'élasticité des prix qui maintiennent les prix de vente moyens sous contrôle. Les batailles de propriété intellectuelle, comme le procès préventif de Samsung contre Oura, signalent un secteur en maturité où les brevets deviennent un levier stratégique clé plutôt que la seule rapidité de mise sur le marché

Réduction des coûts MEMS

Les avancées dans l'encapsulation au niveau de la tranche, les cœurs d'apprentissage automatique et les substrats en carbure de silicium améliorent les performances par watt tout en réduisant la taille des puces et la nomenclature des matériaux. Les MEMS à intelligence artificielle de STMicroelectronics exécutent une inférence de base directement sur le capteur, réduisant les budgets énergétiques et libérant des cycles de microcontrôleur. L'écosystème de partenaires de TDK accélère la vitesse de conception pour les fabricants d'équipements d'origine de plus petite taille et élargit la disponibilité des composants

Mandats de surveillance à distance des patients

Les régulateurs intègrent le remboursement de la télésurveillance dans les régimes de soins basés sur la valeur, ciblant les populations atteintes de maladies chroniques pour réduire les réadmissions hospitalières. L'adoption aux États-Unis devrait atteindre 70,6 millions de patients en 2025, soutenue par les codes de facturation Medicare qui rémunèrent la fourniture d'appareils et la révision par les cliniciens. Les essais cliniques confirment les gains de précision ; le suivi continu de la fréquence cardiaque en milieu hospitalier a atteint une corrélation de 66 % et a signalé une détérioration précoce

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations sur la confidentialité des données | -2.4% | Mondial, plus strict en Europe et dans certains États américains | Court terme (≤ 2 ans) |

| Prix de vente moyen élevé pour les capteurs multimodaux | -1.8% | Mondial, plus prononcé dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Pénuries chroniques de cellules lithium-ion | -1.6% | Chaîne d'approvisionnement mondiale, concentrée dans la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque de contentieux lié aux biais algorithmiques raciaux | -0.9% | Accent réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur la confidentialité des données

La loi My Health My Data de Washington et le règlement européen sur les dispositifs médicaux ajoutent des obligations de consentement et de documentation qui se chevauchent, augmentant les dépenses de conformité et ralentissant les déploiements multi-régions. [3]Goodwin Procter, "La loi My Health My Data de Washington entre en vigueur – Ce que vous devez savoir," goodwinlaw.com Seuls 43 organismes notifiés couvrent environ 500 000 dispositifs en Europe, créant des goulots d'étranglement dans la certification qui favorisent les acteurs établis disposant d'approbations héritées

Prix de vente moyen élevé pour les capteurs multimodaux

Les empilements d'optiques tri-modales, d'électrochimie et de mécanique font monter les coûts unitaires au-delà de la portée du marché de masse. Des revues systématiques montrent que les dispositifs de comptage de pas offrent une meilleure rentabilité que les moniteurs complexes, ce qui oblige les références haut de gamme à prouver leur bénéfice économique

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : la domination du mouvement face à la disruption des biocapteurs

Les capteurs de mouvement ont capturé 33,60 % de la part du marché des capteurs portables en 2025, ancrant l'analyse du mouvement des utilisateurs dans les bracelets de fitness et les interfaces à commande gestuelle. Les accéléromètres, gyroscopes et magnétomètres présentent des courbes de coûts matures, préservant les marges brutes malgré la pression sur les prix de vente moyens. Les biocapteurs, cependant, affichent un TCAC de 18,85 % et remettront en question cette hiérarchie à mesure que la chimie conforme à la peau étend les cas d'usage du glucose à la surveillance du cortisol.

L'élan des biocapteurs provient de la microfluidique polymère qui offre une spécificité de qualité laboratoire sans ponction veineuse. Les capteurs chimiques et de gaz occupent des niches de sécurité industrielle, tandis que les dispositifs de pression soutiennent les applications de mesure de la pression artérielle sans brassard. Les capteurs de température répondent aux mandats de santé au travail pour la prévention du stress thermique. Les capteurs d'image et optiques migrent de la photopléthysmographie de la fréquence cardiaque vers les soins des plaies basés sur la cohérence optique, préfigurant une fusion multimodale qui élargit le marché des capteurs portables.

Par application : la domination de la santé remise en question par la croissance de la surveillance à distance

La santé et le bien-être ont représenté 45,40 % des revenus, reflétant un comportement consommateur ancré et des synergies avec les applications pour smartphones qui maintiennent un faible taux d'attrition. La taille du marché des capteurs portables pour la santé et le bien-être a atteint 2,22 milliards USD en 2025 et continue de croître à mesure que les services de coaching à valeur ajoutée associent des abonnements au matériel.

La surveillance à distance des patients, progressant à un TCAC de 19,35 %, gagne du terrain alors que les payeurs cherchent à éviter les coûts grâce à la détection précoce. Les passerelles multi-capteurs alimentant l'IA en nuage raccourcissent les temps de réponse des cliniciens, et la parité de remboursement avec les consultations en clinique renforce l'économie des prestataires. L'analytique sportive continue de s'étendre vers la biomécanique, tandis que les dispositifs portables de sécurité industrielle obtiennent des budgets d'approvisionnement grâce à une réduction mesurable des blessures, comme 30 % de réclamations musculo-squelettiques en moins dans des usines pilotes

Par facteur de forme de l'appareil : le leadership des montres intelligentes face à l'innovation des patchs

Les montres intelligentes ont généré 50,30 % des revenus du segment en 2025, bénéficiant de chaînes d'approvisionnement matures et d'écosystèmes d'applications qui intègrent le fitness, les paiements et les notifications dans un seul hub au poignet. Le facteur de forme reste central alors que les fabricants ajoutent une surveillance non invasive de la pression artérielle dans les lancements de 2025, renforçant le chevauchement clinique.

Les patchs, affichant un TCAC de 21,15 %, pénètrent les services hospitaliers et les cliniques spécialisées car ils offrent un port continu sur plusieurs jours avec une intervention minimale de l'utilisateur. La taille du marché des capteurs portables pour les patchs devrait dépasser 2,35 milliards USD d'ici 2031, portée par le suivi du glucose et des électrolytes. Les prototypes de vêtements intelligents intègrent des ordinateurs à fibres directement dans les textiles, rapprochant la capture de données des vecteurs de mouvement anatomique. Les dispositifs auditifs intègrent l'oxymétrie de pouls et la mesure de la température corporelle, tandis que les réseaux de pression intégrés aux chaussures soutiennent les programmes de gestion du pied diabétique.

Par secteur d'utilisation final : la base grand public soutient l'accélération des prestataires de soins de santé

L'électronique grand public a conservé 54,40 % de la part des revenus en 2025 grâce aux dépenses discrétionnaires et aux cycles de produits courts. Les programmes de fidélité et les écosystèmes de marques maintiennent une vitesse de mise à niveau élevée. Les prestataires de soins de santé, cependant, comblent l'écart avec un TCAC de 19,75 % à mesure que la validation clinique convertit les projets pilotes de télésurveillance en parcours de soins standard. Les hôpitaux compensent les dépenses en capital par les pénalités de réadmission évitées, justifiant l'acquisition de patchs multi-paramètres homologués par la FDA.

Les adoptants industriels intègrent les dispositifs portables dans les cadres de conformité en matière de sécurité ; les essais sur le terrain dans le secteur pétrolier et gazier montrent 40 % d'incidents enregistrables en moins lorsque les travailleurs portent des capteurs environnementaux. Les programmes de défense, dans le cadre de l'initiative BioElectronics de la DARPA, stimulent les budgets de R&D pour la robustification et testent l'IA en périphérie dans des environnements austères

Par technologie de connectivité : la domination du Bluetooth face à la disruption du NFC

Le Bluetooth à basse consommation a représenté 71,20 % de la part de connectivité en 2025 en raison de l'omniprésence des smartphones et de l'efficacité énergétique. Les mises à niveau continues, comme le Bluetooth LE Audio, maintiennent la domination en permettant des canaux de données multi-flux à faible consommation. Le NFC affiche un TCAC de 19,20 %, porté par les transferts sécurisés à courte portée dans les services hospitaliers et l'intégration du paiement sans contact qui unifie les transactions de santé et de commerce.

Le Wi-Fi sert les flux de télé-unités de soins intensifs à forte bande passante, tandis que les modules cellulaires 5G élargissent la couverture pour les utilisateurs âgés sans smartphones. L'ANT+ propriétaire reste populaire parmi les athlètes d'endurance, bien que les efforts de normalisation puissent consolider les protocoles fragmentés et élargir le marché global des capteurs portables.

Analyse géographique

L'Amérique du Nord représente 37,70 % des revenus de 2025, soutenue par les codes de télésurveillance Medicare qui remboursent la surveillance continue et les budgets de bien-être des entreprises qui subventionnent les déploiements d'appareils. La densité du capital-risque ancre un pipeline de startups qui alimente des modalités de capteurs spécialisées telles que les interfaces neuronales. Néanmoins, les lois sur les données au niveau des États amplifient les frais généraux de conformité et pourraient diluer les synergies transfrontalières en science des données.

L'Asie-Pacifique mène la croissance avec un TCAC de 18,05 % alors que les usines de composants chinoises compriment les délais de livraison et que la classe moyenne indienne adopte des bracelets à bas coût. L'économie des seniors au Japon stimule les investissements hospitaliers dans les patchs de surveillance continue des signes vitaux, tandis que la couverture 5G de la Corée du Sud accélère les boucles analytiques du nuage vers la périphérie. La domination régionale dans l'approvisionnement en batteries modère également les risques d'inflation des coûts, bien que les frictions géopolitiques puissent perturber les flux d'exportation.

L'Europe maintient une croissance à un chiffre moyen. Les contraintes de capacité du règlement sur les dispositifs médicaux entravent les cycles de renouvellement du marquage CE, allongeant effectivement la durée de vie des dispositifs et ralentissant le renouvellement de l'innovation. Pourtant, l'appétit du secteur public pour la e-santé reste fort, notamment dans le cadre de la loi allemande sur les soins de santé numériques qui subventionne les dispositifs connectés aux applications. L'Europe du Sud et de l'Est connaît une demande croissante à mesure que la télémédecine comble les lacunes en matière d'accès aux prestataires.

Paysage réglementaire

Les capteurs portables qui formulent des allégations médicales relèvent de plus en plus des réglementations relatives aux dispositifs médicaux, tant pour le matériel que pour les logiciels. Dans l'Union européenne, le règlement relatif aux dispositifs médicaux (MDR 2017/745) et les orientations MDCG associées pour les logiciels de dispositifs médicaux renforcent les exigences en matière de preuves cliniques, de documentation et d'obligations liées au cycle de vie, ce qui alimente des goulots d'étranglement de certification étant donné que seuls 43 organismes notifiés sont disponibles pour une population de dispositifs très importante. Aux États-Unis, la FDA a mis à jour son approche des dispositifs de bien-être général en janvier 2026, élargissant la flexibilité accordée aux dispositifs portables à faible risque estimant des paramètres physiologiques lorsqu'ils sont présentés comme des fonctionnalités de bien-être assorties de garde-fous définis.

Les exigences en matière de gouvernance des données et d'interopérabilité se renforcent également parallèlement à la réglementation des dispositifs. L'espace européen des données de santé (règlement (UE) 2025/327) ajoute une couche d'interopérabilité pour l'accès et l'utilisation des données de santé, tandis que le règlement européen sur les données (règlement (UE) 2023/2854) accroît les obligations relatives à l'accès aux données générées par les produits connectés tels que les dispositifs portables, tout en maintenant l'obligation de conformité au RGPD pour les données personnelles et de santé. Les normes techniques qui façonnent la validation et les achats continuent d'évoluer, notamment la norme IEC 63430:2025 pour les conteneurs de données de capteurs portables, la norme IEEE 1708-2025 (publiée en avril 2026) pour l'évaluation des performances des dispositifs portables de mesure de la pression artérielle sans brassard, et la norme IEEE 3408-2026 pour les exigences de sécurité des dispositifs portables prenant en charge les services de paiement.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs portables couvre les matériaux et composants en amont (MEMS, empilements optiques, substrats d'encapsulation et aimants en terres rares), la fabrication de plaquettes ainsi que l'assemblage et les tests en aval, l'intégration des modules dans les appareils (montres connectées, patchs, écouteurs et lunettes intelligentes), la connectivité et les logiciels compagnons, ainsi que les plateformes d'analyse en aval qui alimentent les applications grand public et les flux de travail cliniques en données. Des fournisseurs de grande envergure tels que STMicroelectronics, Bosch Sensortec et TDK/InvenSense ancrent la conception des capteurs et la disponibilité en volume, tandis que les partenaires de plateforme et les programmes d'écosystème aident à convertir les composants en conceptions de référence qui raccourcissent les cycles de développement des OEM.

Les goulots d'étranglement se concentrent autour de la capacité avancée des MEMS et de boîtiers miniaturisés spécifiques lors des pics de demande, tandis que la géopolitique et les contraintes d'approvisionnement peuvent affecter des matériaux tels que les aimants en terres rares utilisés dans les formats compacts des dispositifs portables. La captation de valeur en aval et au milieu de la chaîne se déplace vers la normalisation des données, la sécurité et l'intégration dans les parcours de recherche et de soins, comme en témoignent les collaborations reliant les dispositifs portables grand public aux plateformes cliniques (par exemple, les collaborations de Samsung qui acheminent les données biométriques de la Galaxy Watch vers des flux de travail de recherche clinique). La fragmentation des parcours réglementaires régionaux (FDA contre MDR de l'UE) et les formats de données incohérents continuent d'ajouter des coûts de validation et d'intégration, faisant des normes d'interopérabilité et des API unifiées des facteurs de différenciation pour les fabricants de dispositifs et les fournisseurs de plateformes de données.

Paysage concurrentiel

Le marché est modérément fragmenté. Les principaux fournisseurs de MEMS — STMicroelectronics, Bosch Sensortec et TDK — tirent parti des économies d'échelle et des usines captives pour maintenir la fiabilité de la chaîne d'approvisionnement. Les alliances stratégiques telles que la collaboration de STMicroelectronics sur les modules avec Qualcomm élargissent les portefeuilles sans fil et ancrent la part d'esprit dans les conceptions de référence.

Les entreprises émergentes se taillent des niches grâce à des algorithmes différenciés ou à de nouveaux substrats. Le moteur d'électroneurographie de Pison, intégré dans les dispositifs portables Timex, offre des mesures de l'état cognitif inaccessibles aux capteurs optiques. Google et Meta investissent dans la tomographie par impédance et la propriété intellectuelle de décodage neuromusculaire qui pourrait redéfinir les paradigmes d'interface utilisateur.

Les spécialistes de la sécurité industrielle comme MakuSafe exploitent des preuves de retour sur investissement rapide pour surpasser les acteurs établis axés sur le grand public dans les environnements d'usine advancedmanufacturing.org. L'intensité concurrentielle se déplace de la différenciation matérielle vers la valeur de la plateforme de bout en bout, avec l'analytique en nuage, les garanties de cybersécurité et le conseil réglementaire intégrés dans les offres.

Leaders du secteur des capteurs portables

Bosch Sensortec

STMicroelectronics

TDK / InvenSense

Texas Instruments

Analog Devices

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La détection de qualité clinique dans des formats similaires aux produits grand public élargit l'espace blanc adressable au-delà du comptage de pas vers la surveillance continue de biomarqueurs et des applications proches de la thérapie. Des jalons de recherche en juillet 2026 ont mis en lumière de nouvelles voies pour la détection conforme à la peau et minimalement invasive, notamment les travaux de l'université Penn State sur des électrodes peintes conductrices pour la surveillance ECG/EEG/EMG, et les travaux de la KAUST sur un patch à micro-aiguilles portable pour le suivi en temps réel de la concentration de médicaments dans le liquide interstitiel. Ces avancées soutiennent les opportunités pour les patchs et les biocapteurs de nouvelle génération qui réduisent les frictions pour l'utilisateur tout en améliorant la fidélité des données pour la surveillance à distance des patients et les essais cliniques.

La diversification de la fabrication et de la chaîne d'approvisionnement crée également de la place pour les fournisseurs de capteurs et de dispositifs capables de développer une production maîtrisée en qualité tout en respectant les contraintes régionales de conformité et de confidentialité. Des initiatives de capacité et d'automatisation, telles que la mise en service par Ambrane d'une installation automatisée de 83 000 pieds carrés en Inde (avec lignes SMT et assemblage automatisé) et l'approbation par le Conseil thaïlandais des investissements d'une installation de 92,5 millions USD pour Garmin en Thaïlande, montrent comment les fournisseurs développent des options de fabrication régionales aux côtés des pôles traditionnels d'Asie de l'Est. Cette configuration favorise les plateformes de capteurs portables qui simplifient l'intégration (conteneurs de données normalisés et méthodes d'évaluation) et prennent en charge à la fois les fonctionnalités de bien-être et les parcours médicaux réglementés grâce à des chaînes d'outils modulaires de validation matérielle et logicielle.

Développements récents du secteur

- Mars 2026 : STMicroelectronics a annoncé que ses technologies de capteurs et de connectivité sans fil sécurisée soutiendraient la plateforme Snapdragon Wear Elite de Qualcomm Technologies pour les dispositifs portables. Cette initiative renforce l'alignement des conceptions de référence entre les fournisseurs de silicium et les OEM de dispositifs portables, réduisant les risques d'intégration pour la détection de mouvement et la connectivité sécurisée dans les appareils de nouvelle génération.

- Janvier 2026 : Bosch Sensortec a présenté l'IMU BMI423 lors du CES 2026, ajoutant des fonctionnalités telles que la détection d'activité vocale et une plage de mesure étendue destinées aux cas d'usage de dispositifs portables toujours actifs. En intégrant davantage d'intelligence au niveau du capteur, ce lancement permet de réduire les budgets énergétiques du système et d'améliorer la classification embarquée en temps réel.

- Mai 2025 : STMicroelectronics a lancé le LSM6DSV320X, combinant le suivi d'activité et la détection d'impacts élevés avec une IA embarquée pour l'électronique personnelle et les dispositifs portables. Le produit vise à consolider de multiples cas d'usage liés au mouvement au sein d'une seule plateforme inertielle, aidant les marques de dispositifs portables à se différencier sur les scénarios sportifs et d'impact sans augmenter la charge de calcul.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des capteurs intégrés dans les dispositifs portables et portés sur le corps pour capter un signal mesurable (tel que le mouvement, la température ou un paramètre biométrique), et le convertir en données exploitables à des fins de surveillance ou de rétroaction.

Exclusions du périmètre : Nous excluons les sondes externes autonomes, les modules de capteurs de remplacement vendus séparément sur le marché secondaire, et les étiquettes RFID basiques non communicantes.

Aperçu de la segmentation

- Par type de capteur

- Chimique et gaz

- Pression

- Image / Optique

- Mouvement

- Température

- Biocapteurs

- Par application

- Santé et bien-être

- Surveillance de la sécurité

- Sports et fitness

- Militaire et industriel

- Par facteur de forme de l'appareil

- Montres intelligentes

- Patchs

- Vêtements intelligents

- Lunettes intelligentes

- Dispositifs auditifs

- Chaussures

- Par secteur d'utilisation final

- Grand public

- Prestataires de soins de santé

- Industrie/Entreprise

- Défense et premiers intervenants

- Par technologie de connectivité

- Bluetooth

- Wi-Fi

- NFC

- Cellulaire (LTE/5G)

- ANT+ / Propriétaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'organisation des faits publics pouvant ancrer les signaux d'offre et de demande pour les dispositifs portables et les composants de capteurs. Nous nous sommes appuyés sur des sources telles que les indicateurs macroéconomiques de la Banque mondiale et de l'OCDE, les statistiques de connectivité de l'UIT, les bases de données et orientations de la FDA américaine relatives aux dispositifs de santé portables réglementés, les données commerciales d'Eurostat et les séries douanières d'UN Comtrade pour les composants électroniques et les appareils finis.

Pour garder des hypothèses réalistes, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les fiches techniques de produits, la presse crédible et les articles pertinents évalués par des pairs sur l'adoption des MEMS et biocapteurs dans les dispositifs portables. Lorsqu'une normalisation supplémentaire était nécessaire entre pays, nous avons utilisé des abonnements payants axés sur les données financières et l'intelligence d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets. Les sources documentaires mentionnées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter des données, les valider et affiner les définitions.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour vérifier ce qu'est un capteur portable en termes commerciaux, et pour valider le contenu en capteurs par dispositif selon des cas d'usage clés tels que la surveillance de la santé, le suivi de la forme physique et les dispositifs portables professionnels ou de défense. Nous avons échangé avec un mélange d'experts côté composants, de responsables produits côté dispositifs, d'acteurs de la distribution et de spécialistes du domaine dans les principales régions de demande, afin que les différences régionales de tarification et d'adoption puissent être représentées dans le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Cadres dirigeants : 14 % | APAC : 44 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 29 % |

| Petits acteurs : 14 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une approche descendante où les expéditions de dispositifs portables, le comportement du parc installé et le contenu type en capteurs par dispositif sont utilisés pour reconstituer par année le pool de valeur des capteurs. Nous recoupons ensuite les totaux à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées pour les principales familles de capteurs multipliées par les volumes implicites issus des vérifications de canaux, suivies d'ajustements lorsque des écarts apparaissent.

Les principales données utilisées dans le modèle incluent les expéditions unitaires de dispositifs portables et les cycles de renouvellement, le nombre moyen d'éléments de détection par type de dispositif, l'évolution du mix vers les dispositifs portables médicaux et multi-capteurs, les tendances de tarification des MEMS et biocapteurs, ainsi que les signaux d'adoption régionaux liés à la connectivité et à l'usage de surveillance de la santé. Lorsqu'un sous-segment présente une divulgation faible, nous avons comblé l'écart à l'aide de ratios de substitution prudents confirmés lors d'entretiens, et nous avons documenté la sensibilité afin que l'impact reste visible.

Pour les prévisions, une analyse de scénarios est utilisée, appuyée par les attentes d'experts quant à la rapidité avec laquelle les dispositifs portables de santé réglementés, les dispositifs portables sportifs et de fitness, ainsi que les dispositifs portables de sécurité industrielle se développent dans chaque région. Les hypothèses relatives à l'érosion des prix et aux ajouts de capteurs liés aux fonctionnalités sont appliquées de manière cohérente, et le traitement des devises reste uniforme sur l'ensemble de la série chronologique afin d'éviter des sauts artificiels.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen d'une série de vérifications qui comparent le modèle à des signaux indépendants, notamment les tendances d'expéditions de dispositifs, l'orientation des prix des composants et les points d'inflexion d'adoption connus pour les cas d'usage de surveillance de la santé. Lorsque les valeurs sortent de fourchettes raisonnables, nous réexaminons les données d'entrée, et des appels de suivi sont déclenchés pour confirmer si le changement est réel ou causé par une incohérence d'hypothèse.

Avant validation finale, les résultats font l'objet d'une révision par les pairs afin de détecter les erreurs de calcul, les fuites de périmètre et l'application incohérente des facteurs de prix ou de volume selon les régions. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier les perspectives d'expéditions ou de tarification surviennent. Juste avant la livraison, une dernière révision d'analyste est réalisée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché mondial des capteurs portables selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour les capteurs portables, car chaque éditeur fait ses propres choix concernant les produits comptabilisés, les années traitées comme base actuelle, et la manière dont la tarification est gérée pour des mix de capteurs évoluant rapidement. Les différences proviennent également du degré de validation primaire effectué sur le contenu en capteurs par dispositif et sur le rythme de l'érosion des prix des MEMS et biocapteurs.

Certains chiffres publiés élargissent le périmètre en intégrant la valeur des dispositifs portables adjacents ou en comptabilisant les modules de remplacement vendus séparément via le canal de distribution. Chez Mordor Intelligence, seuls les éléments de détection portables intégrés sont comptabilisés, et les sondes autonomes, les modules de capteurs de remplacement du marché secondaire et les étiquettes RFID non communicantes sont exclus du total afin d'éviter de mélanger les revenus des dispositifs et des composants.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,67 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,62 milliards USD (2026) | Utilise une normalisation d'année de base différente et peut appliquer un périmètre de composants plus restreint en se concentrant sur des familles de capteurs et types de dispositifs sélectionnés, ce qui peut comprimer la valeur de 2026 même si la prévision à long terme est similaire. |

| Éditeur sectoriel B | 2,45 milliards USD (2025) | Rapporte un point de départ d'année antérieure et semble s'appuyer davantage sur des facteurs de croissance de haut niveau sans réconcilier clairement le contenu en capteurs par dispositif et la progression des prix, ce qui peut sous-estimer la taille à court terme. |

Dans l'ensemble du tableau, l'écart s'explique principalement par les délimitations de périmètre et par la manière dont chaque modèle traite le contenu en capteurs et la tarification dans le temps. En maintenant le comptage lié à la valeur des capteurs intégrés, puis en la vérifiant par rapport aux signaux d'expéditions et de prix, l'estimation reste traçable selon un ensemble d'étapes reproductibles qu'une équipe cliente peut suivre et remettre en question si nécessaire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des capteurs portables en 2026 ?

Le marché est évalué à 5,67 milliards USD en 2026 et devrait atteindre 12,07 milliards USD d'ici 2031.

Quel type de capteur connaît la croissance la plus rapide jusqu'en 2031 ?

Les biocapteurs sont en tête avec un TCAC de 18,85 % grâce à la technologie non invasive conforme à la peau.

Pourquoi les patchs gagnent-ils du terrain sur les montres intelligentes dans les usages cliniques ?

Les patchs permettent une surveillance continue sur plusieurs jours de biomarqueurs sensibles sans intervention de l'utilisateur, ce qui les rend idéaux pour les milieux hospitaliers et les soins des maladies chroniques.

Quel est le principal défi réglementaire en Europe ?

La capacité limitée des organismes notifiés dans le cadre du règlement européen sur les dispositifs médicaux crée des retards d'approbation qui ralentissent les lancements de nouveaux dispositifs.

Dernière mise à jour de la page le: