Taille et part du marché des polymères hydrosolubles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

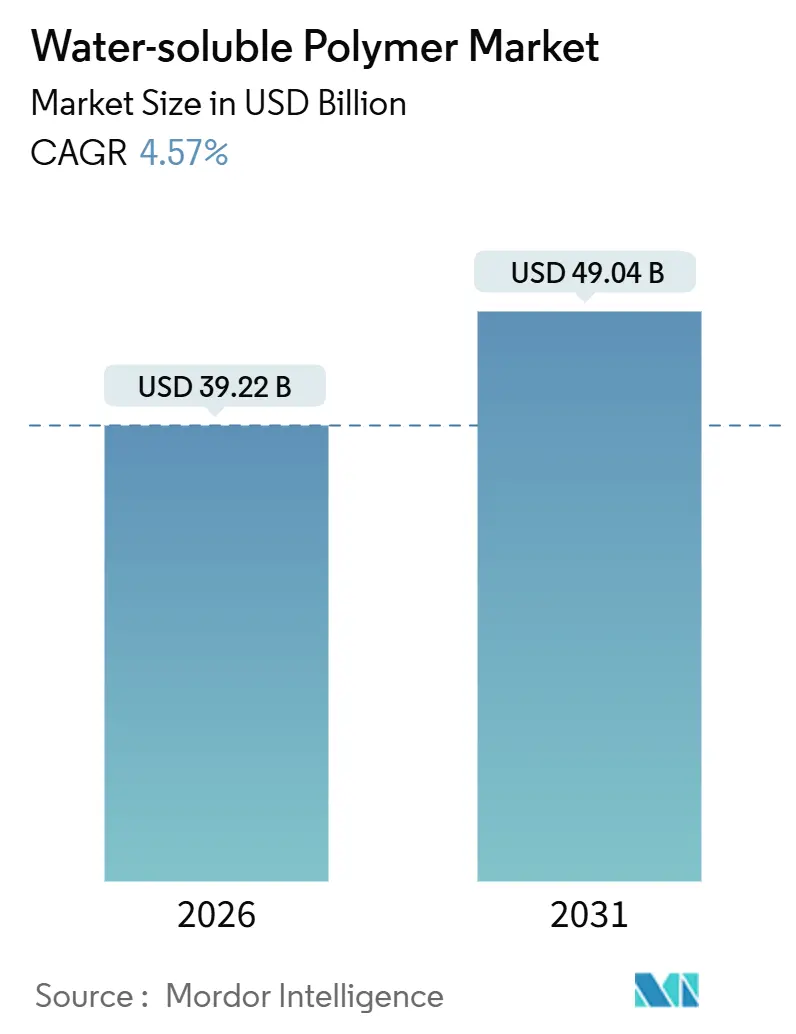

| Taille du Marché (2026) | 39.22 Milliards de dollars |

| Taille du Marché (2031) | 49.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères hydrosolubles par Mordor Intelligence

La taille du marché des polymères hydrosolubles est estimée à 39,22 milliards USD en 2026, et devrait atteindre 49,04 milliards USD d'ici 2031, à un TCAC de 4,57 % au cours de la période de prévision (2026-2031). Les mises à niveau en cours des systèmes de traitement tertiaire en Chine et dans l'Union européenne, l'accélération des activités de récupération assistée du pétrole par gaz de schiste en Amérique du Nord, et la demande croissante de films en alcool polyvinylique (PVA) pour les produits ménagers en dose unitaire soutiennent collectivement l'expansion régulière du marché des polymères hydrosolubles. L'activité concurrentielle s'intensifie à mesure que les producteurs asiatiques tirent parti de leurs capacités intégrées en acrylonitrile et acrylamide pour obtenir des avantages de coût à deux chiffres, poussant les fournisseurs occidentaux à se repositionner vers des grades spéciaux à haute densité de charge. Parallèlement, les restrictions imminentes de l'UE et de la Chine sur les rejets de microplastiques orientent la recherche et le développement vers des copolymères dégradables par voie enzymatique et des hydrocolloïdes naturels.

Points clés du rapport

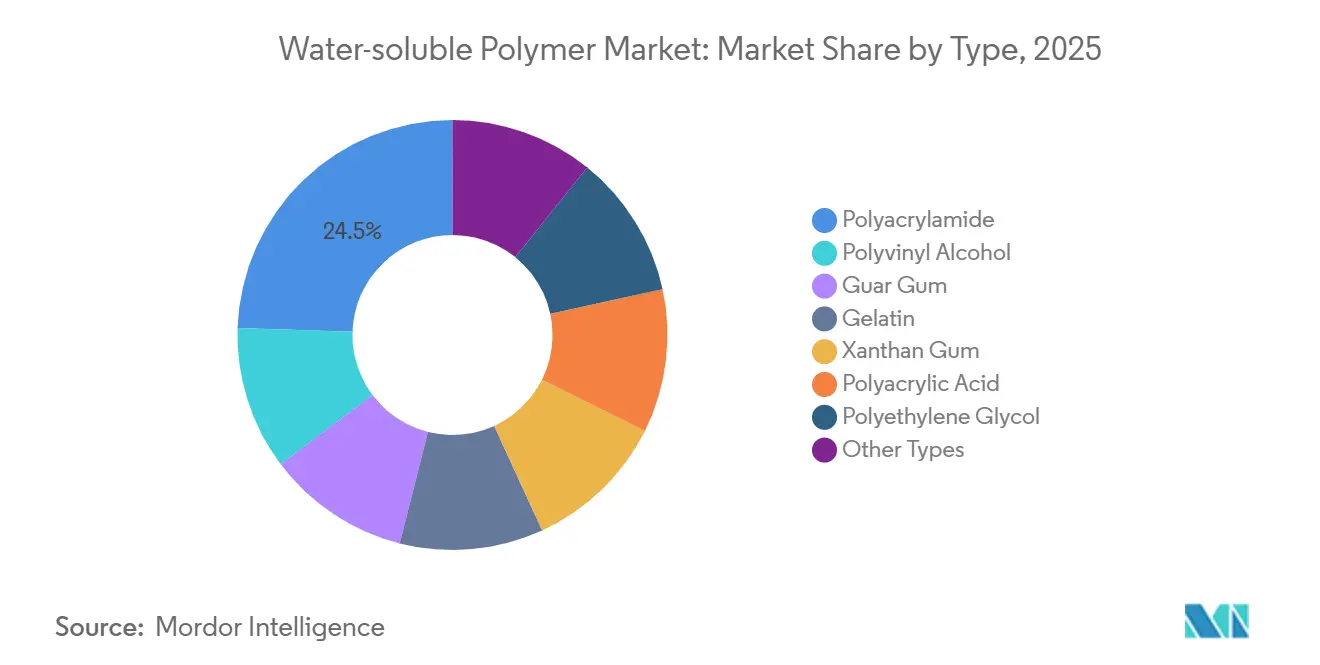

- Par type, le polyacrylamide a dominé avec une part de revenus de 24,48 % en 2025, tout en enregistrant également la croissance la plus rapide à un TCAC de 4,75 % jusqu'en 2031.

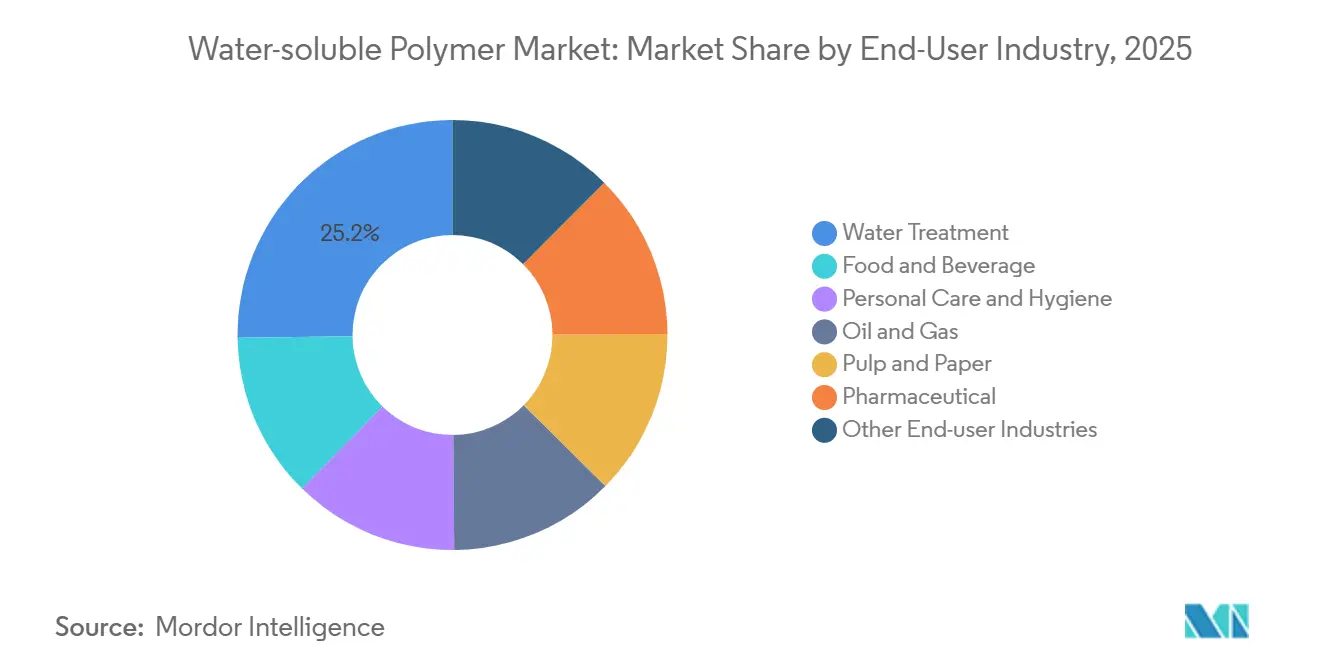

- Par secteur d'utilisation final, le traitement de l'eau a représenté 25,20 % de la part du marché des polymères hydrosolubles en 2025, tandis que le secteur pharmaceutique a affiché le TCAC projeté le plus élevé à 5,02 % jusqu'en 2031.

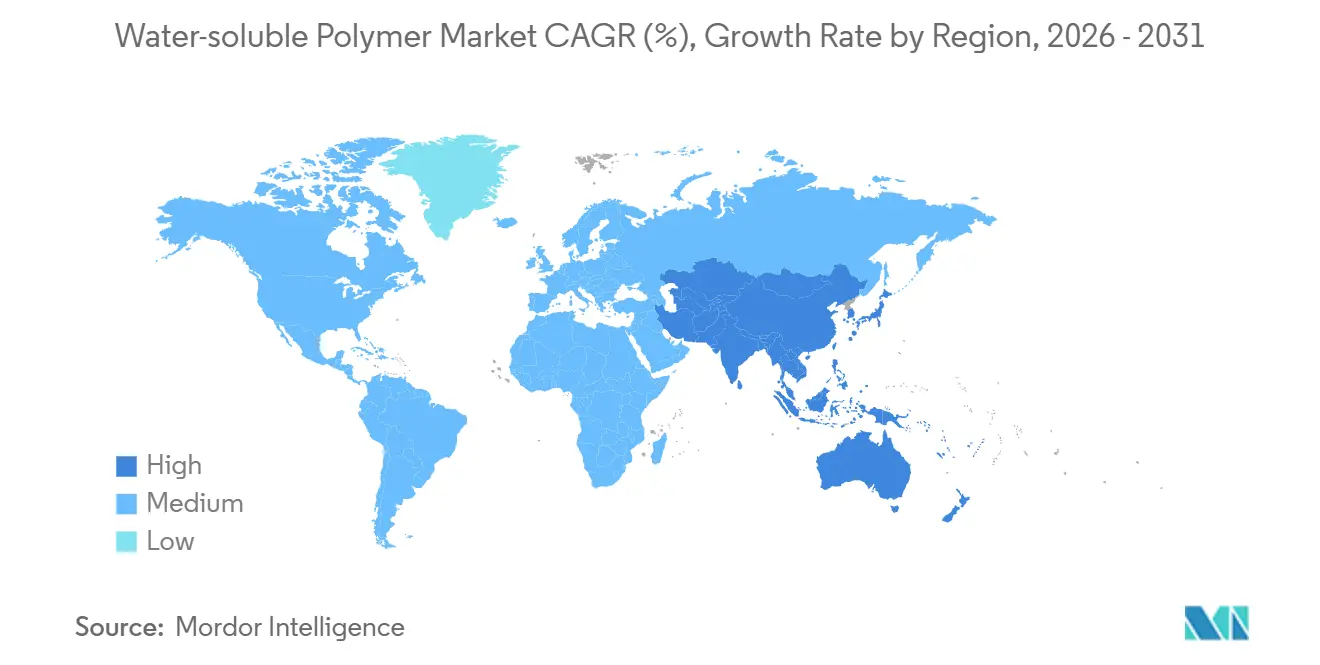

- Par géographie, l'Asie-Pacifique a représenté 50,17 % de la valeur en 2025 et devrait progresser à un TCAC de 4,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des polymères hydrosolubles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse des investissements mondiaux dans le traitement des eaux usées municipales et industrielles | +1.2% | Mondial, avec l'APAC comme cœur et extension vers le MEA | Moyen terme (2-4 ans) |

| Rebond de la demande de polymères pour la récupération assistée du pétrole par gaz de schiste en Amérique du Nord | +0.6% | Amérique du Nord, principalement les États-Unis et le Canada | Court terme (≤ 2 ans) |

| Accélération du passage des formulateurs de soins personnels vers des modificateurs de rhéologie hydrosolubles | +0.5% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations de l'Union européenne et asiatiques sur les rejets sans phosphore stimulant les polyacrylamides avancés | +0.9% | Europe et APAC (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Croissance rapide des emballages e-commerce en dose unitaire utilisant des films PVA | +0.7% | Mondial, avec l'Amérique du Nord et l'Europe comme premiers adoptants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse des investissements mondiaux dans le traitement des eaux usées municipales et industrielles

En 2025, les dépenses mondiales consacrées au traitement des eaux usées ont atteint des niveaux significatifs. Cette hausse des investissements a stimulé la demande de polyacrylamides anioniques à très haute masse moléculaire, reconnus pour leur capacité à réduire les volumes de boues et à diminuer les coûts d'élimination. À la fin de 2025, la Chine a mis en œuvre des limites nationales d'effluents de classe 1A, entraînant une consommation accrue de polyacrylamide[1]Ministère du Logement et du Développement Urbain-Rural de Chine, "Normes de classe 1A," mohurd.gov.cn. Parallèlement, la Mission nationale indienne pour un Gange propre a alloué des fonds substantiels à la création de nouvelles stations d'épuration. Chacune de ces stations nécessitera des floculants polymères. Au Moyen-Orient, les nouveaux projets de dessalement mis en service en 2025 utilisent des antitartres à base d'acide polyacrylique et de polyéthylène glycol. Ces produits sont essentiels pour protéger les membranes dans une nouvelle capacité. Collectivement, ces initiatives positionnent les acteurs municipaux et industriels comme des leaders sur le marché des polymères hydrosolubles.

Rebond de la demande de polymères pour la récupération assistée du pétrole par gaz de schiste en Amérique du Nord

En 2025, les opérateurs nord-américains ont consommé des volumes significatifs de polymères hydrosolubles, coïncidant avec la stabilisation des prix du brut. Le polyacrylamide partiellement hydrolysé, acteur clé dans l'injection de polymères, présente un avantage de récupération incrémentale par rapport à l'injection d'eau traditionnelle. Parallèlement, la gomme xanthane s'impose davantage dans les réservoirs à haute salinité, soutenue par une nouvelle capacité américaine devenue opérationnelle en 2024-2025. De plus, des subventions fédérales alimentent la recherche sur des copolymères thermiquement stables et dégradables visant à atténuer les dommages aux formations. Collectivement, ces développements soulignent le rôle central du secteur pétrolier dans le renforcement du marché des polymères hydrosolubles.

Accélération du passage des formulateurs de soins personnels vers des modificateurs de rhéologie hydrosolubles

En 2024-2025, les références de soins personnels ont réformé leurs formulations, remplaçant les silicones par de l'hydroxyéthylcellulose, du polyquaternium-10 et des formulations à base de carbomère, dans le but d'obtenir une étiquette plus propre. Avec l'essor des shampoings sans sulfate, la gamme Natrosol d'Ashland a connu une croissance notable. En mars 2025, BASF a introduit un polyquaternium-87 biosourcé, spécialement conçu pour les soins capillaires résistants à l'humidité. À partir de janvier 2026, les amendements au Règlement cosmétique de l'UE imposeront une traçabilité complète des polymères, incitant les marques à collaborer avec des fournisseurs disposant de solides accréditations BPF. Ces évolutions stratégiques renforcent la demande de polymères hydrosolubles dans le secteur des soins personnels.

Réglementations de l'Union européenne et asiatiques sur les rejets sans phosphore stimulant les polyacrylamides avancés

Les révisions de la Directive de l'UE sur le traitement des eaux urbaines résiduaires visent à abaisser les limites de phosphore à 0,5 mg/L d'ici 2027. Cette mesure encourage l'adoption de polyacrylamides cationiques à plus haute densité de charge dans de nombreuses stations. À partir de janvier 2025, la Chine met en œuvre les mêmes limites dans la ceinture économique du fleuve Yangtze, entraînant une utilisation accrue du polyacrylamide. Parallèlement, le Japon et la Corée du Sud déploient des subventions et des mandats légaux pour stimuler l'adoption de floculants avancés. Ensemble, ces réglementations renforcent le marché des polymères hydrosolubles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, avec un impact aigu en APAC et en Europe | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur la fin de vie et la toxicité des polymères non biodégradables | -0.5% | Europe, Amérique du Nord et APAC (Chine, Japon) | Moyen terme (2-4 ans) |

| Limites imminentes sur les microplastiques pour les formulations solubles/dispersibles | -0.4% | Europe et Amérique du Nord, avec surveillance de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

En 2024-2025, les prix de l'acrylonitrile ont fluctué de manière significative à la suite de perturbations du propylène en Chine. Cette volatilité a comprimé les marges du polyacrylamide. De même, les prix du monomère d'acétate de vinyle ont connu une hausse notable au cours de la même période. Parallèlement, les prix de la gomme de guar ont fortement augmenté en raison des conditions de sécheresse en Inde qui ont réduit la récolte. De telles fluctuations compromettent la prévisibilité des coûts sur le marché des polymères hydrosolubles.

Renforcement des réglementations sur la fin de vie et la toxicité des polymères non biodégradables

Le catalogue provisoire de la Chine vise à éliminer progressivement certains grades de polyacrylamide dans l'agriculture d'ici 2028, en raison de préoccupations liées à la lixiviation de l'acrylamide. En 2024, l'ECHA a lancé un dossier de restriction portant sur les niveaux résiduels d'acrylamide. Le Japon, en 2025, a réduit la limite d'acrylamide dans les polymères en contact avec les aliments[2]Agence européenne des produits chimiques, "Restriction REACH sur les microplastiques," echa.europa.eu . De plus, l'Inde a rendu obligatoires les tests de biodégradabilité pour les polymères détergents en vertu de la norme IS 17088 en 2025. Ces évolutions réglementaires assombrissent les perspectives de croissance du marché des polymères hydrosolubles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type – Le polyacrylamide renforce son leadership en floculation

Le polyacrylamide a représenté 24,48 % du chiffre d'affaires 2025 et progressera à un TCAC de 4,75 % jusqu'en 2031. Cette croissance est largement attribuée aux nouvelles réglementations sur les rejets de phosphore, qui favorisent les grades de polyacrylamide à très haute masse moléculaire. Ces grades peuvent réduire significativement les coûts d'élimination des boues. En conséquence, le polyacrylamide est appelé à jouer un rôle central sur le marché des polymères hydrosolubles, notamment dans les formulations de traitement. Parallèlement, les films PVA, couramment utilisés dans les détergents en dose unitaire, connaissent une forte croissance. Cependant, les restrictions potentielles sur les microplastiques représentent un défi imminent. La gomme de guar a fait face à des difficultés liées aux risques sur les matières premières découlant d'une pénurie de récolte en Inde, entraînant un glissement notable vers la gomme xanthane dans les fluides de fracturation. La gélatine continue de dominer le marché des capsules molles, soutenue par une augmentation de la production à haute floraison par les organisations de fabrication sous contrat (CMO) dans la région Asie-Pacifique. L'acide polyacrylique et le polyacrylate de sodium connaissent tous deux une demande accrue dans les produits d'hygiène et pour l'inhibition du tartre dans les eaux de refroidissement. Cette hausse de la demande est encore soutenue par l'introduction de nouveaux grades à faible teneur en monomères résiduels, conformes aux réglementations strictes de la Californie sur les produits de consommation. Bien que le PEG reste un ingrédient recherché dans les injectables et les cosmétiques, il fait l'objet d'un examen croissant, poussant la recherche et le développement à se tourner vers des alternatives biosourcées. Par ailleurs, les éthers de cellulose, la pectine et les amidons modifiés continuent de s'imposer dans des niches du marché, soutenus par leur statut GRAS (Généralement Reconnu comme Sûr) et une approche de marque naturelle.

La position dominante du polyacrylamide sur le marché témoigne non seulement de ses performances techniques, mais aussi des structures de coûts intégrées en amont de la Chine. Ces structures ont considérablement renforcé la part du segment dans le marché plus large des polymères hydrosolubles. Si la popularité croissante du PVA dans les capsules grand public signale une diversification des sources de revenus, les fournisseurs font face à un défi pressant : produire une documentation crédible sur la biodégradation d'ici 2027 pour maintenir leur volume de marché. La volatilité de la gomme de guar, notamment à la lumière des difficultés agricoles de l'Inde, a incité les utilisateurs du secteur pétrolier à élargir leurs sélections de polymères, protégeant ainsi leurs marges bénéficiaires des perturbations d'approvisionnement imprévisibles liées aux conditions météorologiques. Les fournisseurs de gélatine, portés par la vague de croissance des produits biologiques, doivent rester vigilants face aux risques tels que l'encéphalopathie spongiforme bovine, soulignant la nécessité de mesures de traçabilité rigoureuses. Les producteurs d'acide polyacrylique promeuvent désormais des variantes à très faible teneur en monomères, consolidant leur position sur les marchés de l'hygiène et des produits ménagers, notamment à mesure que le contrôle réglementaire s'intensifie. À mesure que le marché évolue, le PEG et les types spéciaux de niche devraient se concentrer davantage sur les secteurs pharmaceutique et des dispositifs médicaux, plus lucratifs. En revanche, les hydrocolloïdes naturels recherchent activement des gains d'efficacité dans les procédés de fermentation pour rester compétitifs face aux alternatives synthétiques.

Par utilisation finale – Le secteur pharmaceutique s'accélère tandis que le traitement de l'eau reste central

Le traitement de l'eau a représenté 25,20 % de la demande de 2025. Alors que les services publics matures achèvent leurs extensions de capacité et se tournent vers l'optimisation des procédés, la croissance s'est modérée. Les fabricants pharmaceutiques, notamment en Asie-Pacifique, développent des capacités en PEG haute pureté, PVA et éthers de cellulose pour les produits biologiques et les comprimés à libération contrôlée, générant un TCAC de 5,02 % jusqu'en 2031. Parallèlement, les formulateurs de l'alimentation et des boissons privilégient les épaississants à étiquette propre, conduisant à l'émergence de nouveaux mélanges de texturants d'origine végétale en substitution aux options synthétiques. Dans les soins personnels, on observe un glissement notable des formulateurs vers des systèmes sans sulfate et sans silicone, entraînant une forte demande pour l'hydroxyéthylcellulose et les conditionneurs à base de polyquaternium.

Face à la hausse des prix du brut, les opérateurs pétroliers et gaziers amplifient les volumes d'injection de polymères pour améliorer la récupération, renforçant ainsi la part du segment sur le marché des polymères hydrosolubles. Les papeteries adoptent l'amidon cationique et le polyacrylamide comme auxiliaires de rétention, dans le but de réduire les pertes de fibres et de minimiser la consommation d'eau. Si l'adoption de la technologie de sachets PVA dans les agrochimiques est en hausse, elle se heurte à des défis découlant des projets de restrictions chinoises sur le polyacrylamide non biodégradable pour le conditionnement des sols. En Inde, le programme d'incitation lié à la production accélère le développement local des capacités en excipients, renforçant l'autosuffisance nationale et amplifiant la demande du secteur pharmaceutique pour l'industrie des polymères hydrosolubles.

Analyse géographique

L'Asie-Pacifique a représenté 50,17 % de la valeur mondiale en 2025 et progressera à un TCAC de 4,74 % jusqu'en 2031. Cette croissance est soutenue par des investissements substantiels dans la gestion des eaux usées en Chine et par l'initiative rurale globale de l'Inde en matière d'eau. Des pays comme le Japon, la Corée du Sud et diverses nations d'Asie du Sud-Est amplifient la demande en renforçant leurs capacités en excipients pharmaceutiques et leurs infrastructures de traitement des eaux usées. Compte tenu de son rôle de premier plan tant dans la production que dans la consommation de polymères hydrosolubles, la région Asie-Pacifique consolide sa domination sur le marché.

L'Amérique du Nord connaît un regain d'activité, porté par la stabilisation des activités liées au gaz de schiste et par les strictes réglementations de rejet zéro de l'EPA, qui ont contraint les centrales à charbon à passer à des polymères avancés. Le Canada est en première ligne, expérimentant des polyacrylamides amphotères pour les résidus de sables bitumineux. Pendant ce temps, le Mexique canalise des fonds vers la modernisation des systèmes de traitement des eaux usées dans ses principales zones métropolitaines. Ces diverses initiatives soulignent la position significative de l'Amérique du Nord sur le marché des polymères hydrosolubles.

L'Europe remodèle son offre de produits en réponse à sa volonté d'obtenir des effluents sans phosphore et à des réglementations strictes sur les microplastiques. Cette évolution oriente le marché vers des polyacrylamides à haute densité de charge et des alternatives respectueuses de l'environnement. Avec de nombreuses stations municipales nécessitant des mises à niveau tertiaires, une hausse anticipée de la demande de polymères est attendue. Tandis que les pays nordiques défendent les hydrocolloïdes naturels en raison des mandats de biodégradabilité, les projets dans le bassin de la Volga en Russie stimulent la croissance en Europe de l'Est.

L'Amérique du Sud capitalise sur l'ambitieuse initiative d'assainissement du Brésil, l'enrobage expérimental de semences par polymères en Argentine et les activités minières dans les Andes pour stimuler la consommation régionale. Au Moyen-Orient et en Afrique, les efforts visant à étendre les capacités de dessalement et à moderniser les installations de traitement des eaux usées en Afrique du Sud renforcent la demande d'inhibiteurs de tartre et de floculants, diversifiant davantage le paysage mondial des polymères hydrosolubles.

Paysage concurrentiel

Le marché des polymères hydrosolubles est modérément fragmenté. Les leaders occidentaux migrent vers des grades spécialisés tels que les polyacrylamides amphotères pour les résidus et les excipients à très faible teneur en monomères résiduels. Les entreprises chinoises ont ajouté de nouvelles capacités entre 2024 et 2026 pour répondre à la demande municipale et minière. Les start-ups de biofabrication exploitent la biologie synthétique pour réduire les coûts de fermentation du xanthane et du gellane, défiant les acteurs établis tant sur le prix que sur les critères de durabilité. Les certifications ISO 9001 et ISO 14001 sont de plus en plus obligatoires dans les appels d'offres municipaux, favorisant les producteurs dotés de systèmes qualité multinationaux et d'une transparence accrue.

Leaders du secteur des polymères hydrosolubles

SNF Group

BASF SE

Ashland

Kemira

Kuraray Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Mitsubishi Chemical a obtenu la certification ISCC PLUS pour des grades spéciaux de PVOH, notamment GOHSENX et Nichigo G-Polymer.

- Juin 2024 : Kuraray a dévoilé des solutions PVA à base d'eau prêtes à l'emploi qui réduisent l'énergie de chauffage des clients et diminuent l'empreinte carbone sur son site de Francfort.

Périmètre du rapport sur le marché mondial des polymères hydrosolubles

Les polymères hydrosolubles sont de grandes molécules composées d'unités répétitives capables de se dissoudre ou de se disperser dans l'eau. Ces polymères possèdent des groupes hydrophiles ou des chaînes latérales qui interagissent avec les molécules d'eau, leur permettant de se dissoudre et de former des solutions ou des suspensions colloïdales. Ils peuvent aller des polymères naturels tels que les dérivés de cellulose, l'amidon et les protéines aux polymères synthétiques. Les polymères hydrosolubles sont largement utilisés dans diverses industries car ils peuvent modifier les propriétés de l'eau, améliorer les performances des produits et faciliter des procédés tels que l'épaississement, la stabilisation, l'adhésion et la libération de principes actifs.

Le marché des polymères hydrosolubles est segmenté par type, par secteur d'utilisation finale et par géographie. Par type, le marché est segmenté en polyacrylamide, alcool polyvinylique, gomme de guar, gélatine, gomme xanthane, acide polyacrylique, polyéthylène glycol et autres types (éthers de cellulose, pectine et amidon). Sur la base du secteur d'utilisation finale, le marché est segmenté en traitement de l'eau, alimentation et boissons, soins personnels et hygiène, pétrole et gaz, pâte et papier, pharmaceutique et autres secteurs d'utilisation finale (agrochimiques). Le rapport couvre également les tailles de marché et les prévisions pour le marché des polymères hydrosolubles dans 22 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Polyacrylamide |

| Alcool polyvinylique |

| Gomme de guar |

| Gélatine |

| Gomme xanthane |

| Acide polyacrylique |

| Polyéthylène glycol |

| Autres types (éthers de cellulose, pectine et amidon) |

| Traitement de l'eau |

| Alimentation et boissons |

| Soins personnels et hygiène |

| Pétrole et gaz |

| Pâte et papier |

| Pharmaceutique |

| Autres secteurs d'utilisation finale (agrochimiques) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Polyacrylamide | |

| Alcool polyvinylique | ||

| Gomme de guar | ||

| Gélatine | ||

| Gomme xanthane | ||

| Acide polyacrylique | ||

| Polyéthylène glycol | ||

| Autres types (éthers de cellulose, pectine et amidon) | ||

| Par secteur d'utilisation finale | Traitement de l'eau | |

| Alimentation et boissons | ||

| Soins personnels et hygiène | ||

| Pétrole et gaz | ||

| Pâte et papier | ||

| Pharmaceutique | ||

| Autres secteurs d'utilisation finale (agrochimiques) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des polymères hydrosolubles ?

La taille du marché des polymères hydrosolubles s'établit à 39,22 milliards USD en 2026, avec un TCAC de 4,57 %, pour atteindre 49,04 milliards USD d'ici 2031.

Quel type de polymère occupe la position dominante ?

Le polyacrylamide est en tête avec une part de 24,48 % en 2025, soutenu par les mises à niveau mondiales du traitement des eaux usées et l'adoption dans le secteur pétrolier.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

Les investissements régionaux dans les infrastructures de traitement des eaux usées et les expansions robustes des capacités pharmaceutiques propulsent l'Asie-Pacifique à 50,17 % de la valeur mondiale.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

La fabrication pharmaceutique affiche la trajectoire la plus rapide à un TCAC de 5,02 % jusqu'en 2031, portée par l'expansion des produits biologiques et des médicaments à libération contrôlée.

Dernière mise à jour de la page le: