Taille et Part du Marché des Polymères Superabsorbants (SAP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

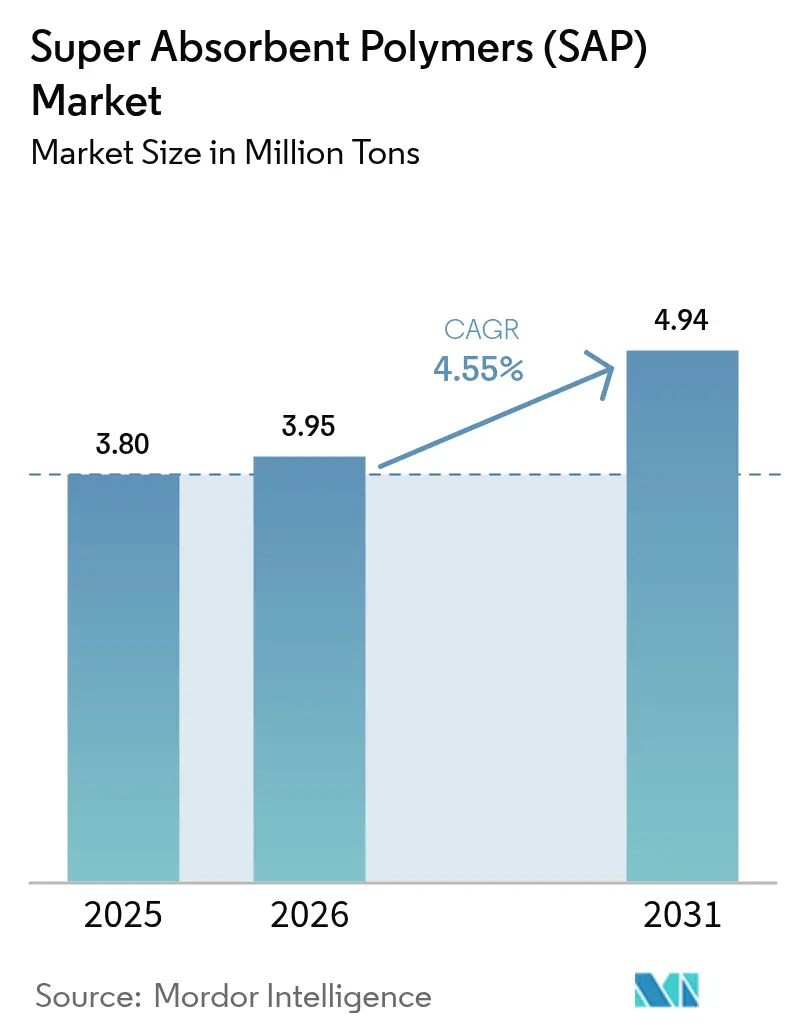

| Volume du Marché (2026) | 3.95 Millions de tonnes |

| Volume du Marché (2031) | 4.94 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

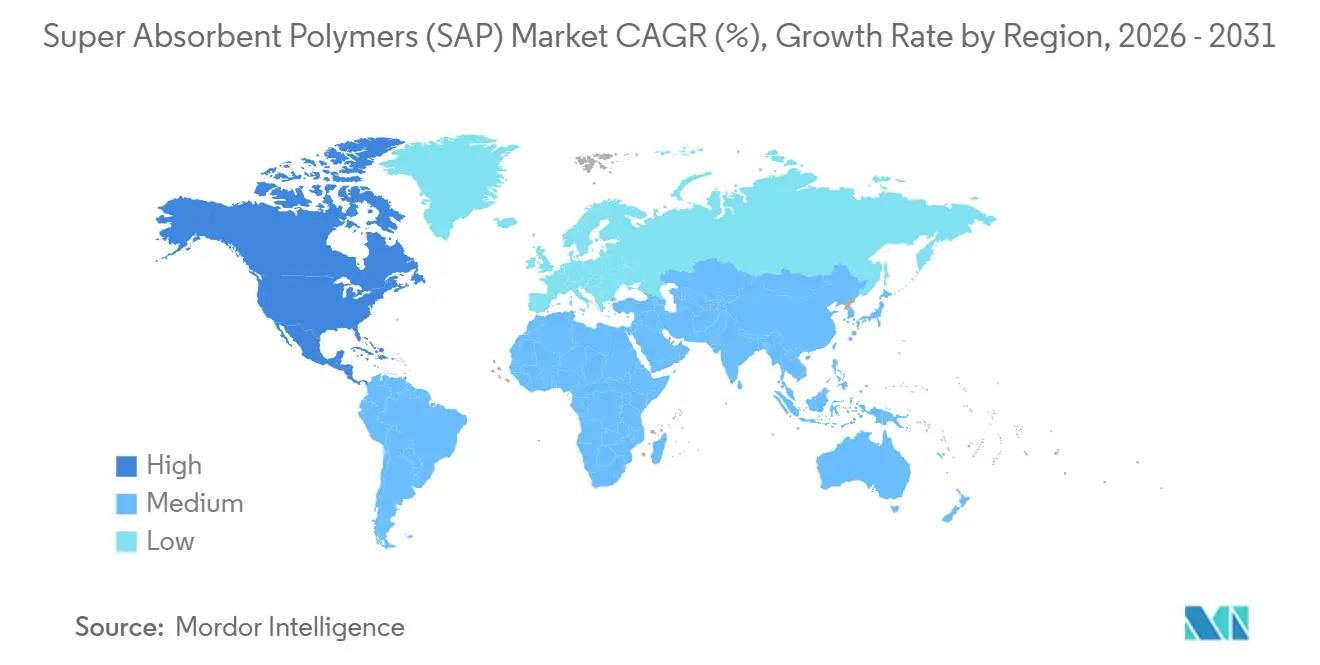

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

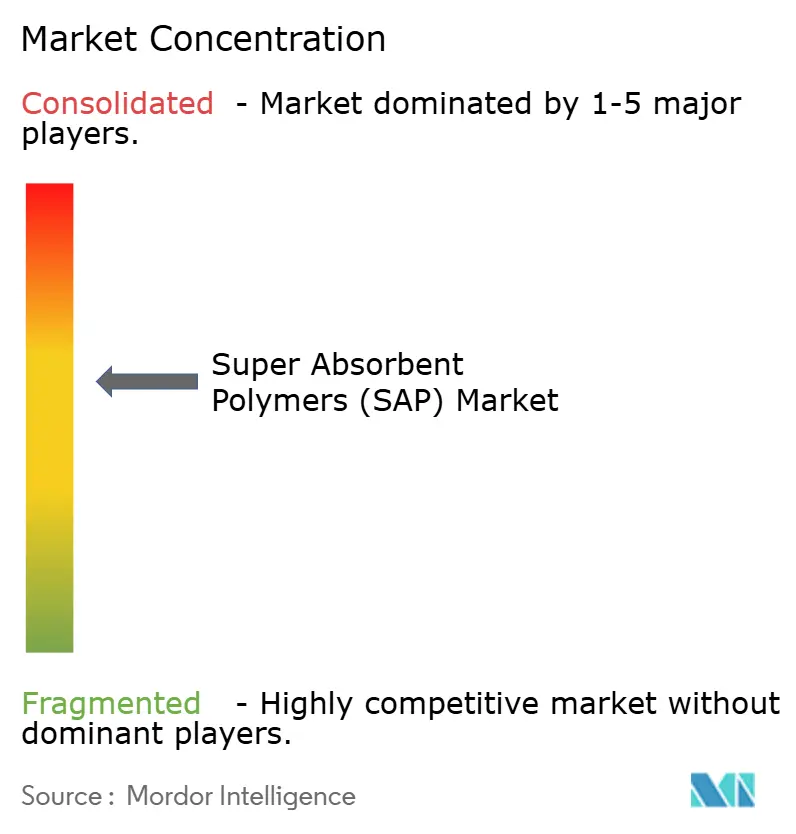

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Polymères Superabsorbants (SAP) par Mordor Intelligence

La taille du marché des Polymères Superabsorbants devrait croître de 3,80 millions de tonnes en 2025 à 3,95 millions de tonnes en 2026, pour atteindre 4,94 millions de tonnes d'ici 2031, avec un CAGR de 4,55 % de 2026 à 2031. La forte demande de couches en Asie, l'adoption rapide de protections pour incontinence adulte à haute teneur en SAP au Japon, en Corée du Sud et en Europe occidentale, ainsi que l'utilisation croissante de tampons absorbants dans les chaînes du froid du commerce électronique reconfigurent les flux d'expédition mondiaux. Les producteurs co-localisent des unités de polymérisation à côté des lignes de conversion de couches pour réduire les coûts de fret, tandis que les fabricants de câbles de télécommunication spécifient des fils de blocage d'eau à base de SAP qui gonflent au contact de l'humidité pour protéger les fibres 5G coûteuses. La volatilité des matières premières à base d'acide acrylique comprime les marges des acteurs non intégrés, et la pression des décharges dans l'Union européenne accélère les investissements pilotes dans des grades biosourcés susceptibles de satisfaire les futures obligations de Responsabilité Élargie du Producteur. En conséquence, le marché des polymères superabsorbants évolue vers des stratégies d'intégration en amont et de grades spéciaux qui couvrent les fluctuations des matières premières et ciblent les applications premium.

Principaux Enseignements du Rapport

- Par type de produit, les SAP à base d'acide acrylique représentaient 72,54 % de la taille du marché des polymères superabsorbants en 2025 ; les variantes de polyacrylamide devraient progresser à un CAGR de 6,67 % entre 2026 et 2031.

- Par voie de polymérisation, la polymérisation en gel dominait avec une part de revenus de 60,64 % en 2025 ; la polymérisation en solution devrait croître à un CAGR de 5,18 % jusqu'en 2031.

- Par application, les couches pour bébés détenaient 60,12 % de la part du marché des polymères superabsorbants en 2025, tandis que les protections pour incontinence adulte progressent à un CAGR de 5,45 % jusqu'en 2031.

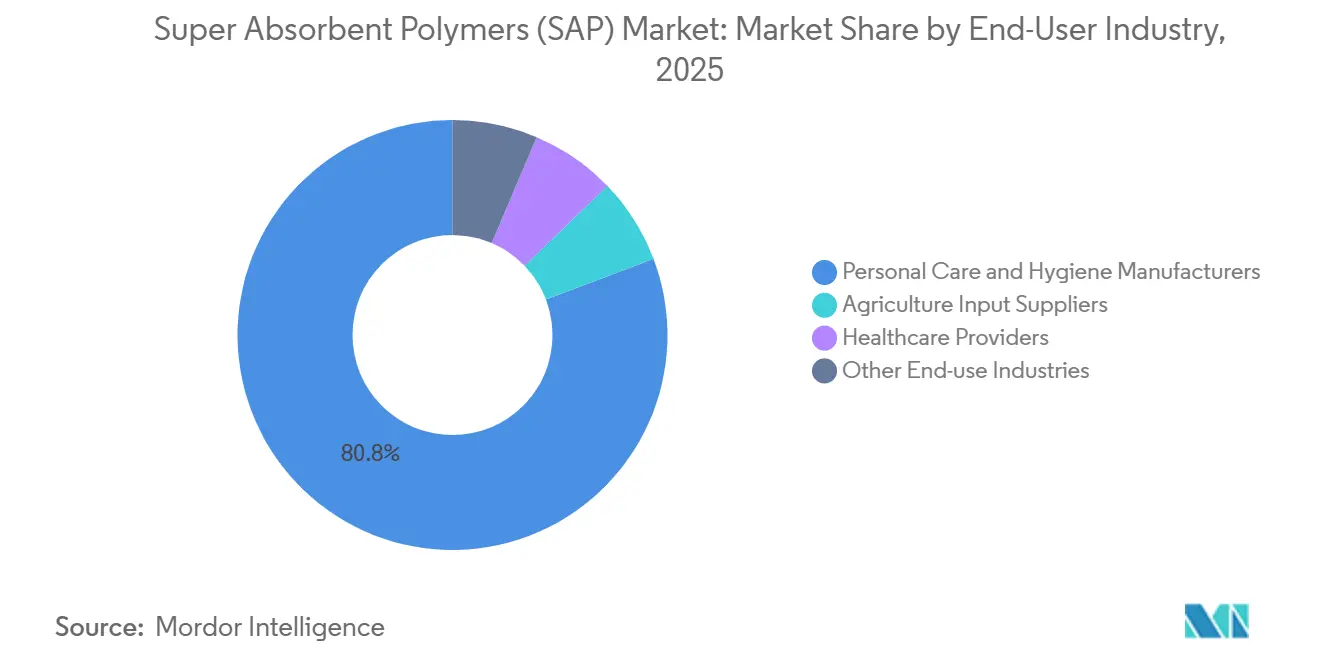

- Par secteur d'utilisation finale, les fabricants de soins personnels ont absorbé 80,76 % des volumes de 2025 ; les fournisseurs d'intrants agricoles progressent à un CAGR de 6,09 % sur la période 2026-2031.

- Par géographie, l'Asie-Pacifique a capté 42,59 % de la part des expéditions en 2025, tandis que l'Amérique du Nord devrait afficher le CAGR le plus rapide à 5,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Polymères Superabsorbants (SAP)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses par habitant en couches en Chine et en Inde | +1.2% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de protections pour incontinence adulte à haute teneur en SAP | +1.5% | Japon, Corée du Sud, Allemagne, Italie | Long terme (≥ 4 ans) |

| Demande du commerce électronique pour des tampons absorbants de chaîne du froid | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements de câbles 5G tirant la demande de fils de blocage d'eau à base de SAP | +0.4% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Substrats d'agriculture verticale utilisant des hydrogels SAP | +0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses par Habitant en Couches en Chine et en Inde

Les dépenses indiennes en couches jetables ont atteint 1,74 milliard USD en 2025 après que la taxe sur les biens et services appliquée aux articles de puériculture a été ramenée à 18 % en 2024, rendant les couches de marque plus accessibles dans les villes de deuxième et troisième rang. La pénétration des couches pour nourrissons en Chine a atteint 70 % en 2025, les principales plateformes de commerce électronique ayant regroupé des livraisons par abonnement avec des remises de fidélité qui ont porté la charge moyenne en SAP par couche de 8 grammes à 12 grammes, une progression tirée par le passage aux cœurs ultra-minces. Des fournisseurs nationaux tels que Satellite Chemical ont développé des lignes de polyacrylamide spécialisé pour servir ce segment premium, tandis que les multinationales co-localisent de nouveaux réacteurs SAP à côté des usines de couches dans le Guangdong et le Jiangsu pour raccourcir les délais et réduire les stocks. L'effet combiné maintient le marché des polymères superabsorbants sur une trajectoire d'expansion séculaire à mesure que les consommateurs asiatiques optent pour des articles à plus haute teneur en SAP.

Adoption Rapide de Protections pour Incontinence Adulte à Haute Teneur en SAP en Asie et en Europe

La population japonaise âgée de 65 ans et plus a dépassé 29,1 % en 2024, et la Corée du Sud a élargi le remboursement de l'Assurance Nationale de Santé pour les fournitures contre l'incontinence, réduisant les dépenses à la charge des consommateurs d'environ 40 %[1]Bureau des Statistiques du Japon, « Estimations de la Population », stat.go.jp. Les nations européennes font face à une tendance parallèle au vieillissement, l'Allemagne et l'Italie ayant franchi le seuil de 20 % de personnes âgées. Les fabricants lancent des protections « style de vie actif » contenant 15 à 20 grammes de SAP et utilisant une réticulation de surface pour retenir plus de 800 millilitres sans fuite, une conception qui favorise l'utilisation nocturne et réduit la fréquence des changements. Des objectifs de monomère résiduel plus bas — inférieurs à 300 ppm — ajoutent de la complexité au procédé tout en permettant aux marques d'exiger des primes de prix de 10 à 15 %. Cette vague démographique oriente donc le marché des polymères superabsorbants vers des grades de soins adultes à plus haute valeur ajoutée.

Pic de Demande Lié au Commerce Électronique pour les Tampons Absorbants de Chaîne du Froid

Le chiffre d'affaires mondial de la chaîne du froid pharmaceutique a dépassé 20 milliards USD en 2024 avec la montée en puissance de la distribution des produits biologiques et des vaccins à ARNm[2]U.S. Food & Drug Administration, « Orientations sur la Loi de Modernisation de la Sécurité Alimentaire », fda.gov. Les tampons à base de SAP supplantent les packs de gel car ils pèsent moins, réduisent les coûts de fret et piègent la condensation si la pochette extérieure est endommagée. Les livreurs de produits alimentaires en Amérique du Nord et en Europe insèrent des tampons SAP de 30 à 50 grammes dans les cartons de fruits de mer, de produits laitiers et de produits frais, prolongeant la durée de conservation jusqu'à deux jours, un avantage aligné sur les dispositions de contrôle de la température de la Loi de Modernisation de la Sécurité Alimentaire. À mesure que les centres de distribution urbains se multiplient, le marché des polymères superabsorbants bénéficie d'un apport incrémental à chaque colis réfrigéré supplémentaire expédié.

Déploiements de Câbles 5G Stimulant la Demande de Fils de Blocage d'Eau à Base de SAP

Les opérateurs de télécommunications avaient installé plus de 3,5 millions de stations de base 5G en Chine à fin 2024 et lancé des déploiements nationaux en Inde la même année. Les câbles à fibres optiques alimentant ces sites nécessitent des fils de blocage d'eau qui gonflent rapidement pour arrêter l'infiltration d'humidité, une fonction que les particules de SAP remplissent mieux que la vaseline. Les prescripteurs de câbles nord-américains se réfèrent à la norme Telcordia GR-20-CORE, tandis que les ingénieurs européens s'alignent sur la norme IEC 60794 ; dans les deux cas, les fils SAP satisfont aux critères de temps de gonflement avec un poids de câble global inférieur. Bien que de niche, ce segment commande des primes de prix de 30 à 50 %, soutenant les réservoirs de profit des fournisseurs spécialisés au sein du marché des polymères superabsorbants.

Analyse de l'Impact des Freins*

| Frein | (%) d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières à base d'acide acrylique | –1.0% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées aux monomères résiduels dans les couches pour nourrissons | –0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Biodégradabilité limitée accentuant la pression sur les décharges | –0.4% | Europe, émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières à Base d'Acide Acrylique

Les cotations au comptant de l'acide acrylique en Asie du Nord-Est ont oscillé entre 1 200 et 1 600 USD par tonne en 2024 à la suite d'arrêts imprévus de vapocraqueurs, et les contrats européens ont progressé de 8 % d'un trimestre à l'autre début 2025 alors que les raffineurs réduisaient la production de propylène en coproduit. Les convertisseurs de SAP non intégrés manquent de pouvoir de négociation pour des contrats de monomères pluriannuels, de sorte que la compression des marges atteint 150 à 200 points de base en un seul trimestre. La restructuration qui s'en est suivie a vu Evonik céder son unité SAP à ICIG et Sanyo Chemical quitter le secteur en 2024, preuve que l'échelle et l'intégration en amont sont des prérequis à la survie sur le marché des polymères superabsorbants.

Préoccupations de Sécurité Liées aux Monomères Résiduels dans les Couches pour Nourrissons

Les limites volontaires du secteur plafonnent l'acide acrylique résiduel à 300 ppm pour les grades destinés aux couches pour bébés, en dessous des plafonds réglementaires de nombreuses juridictions. L'inscription de l'acide acrylique à la Proposition 65 de Californie fait planer la menace d'étiquettes d'avertissement, incitant les marques américaines à resserrer leurs spécifications internes. Atteindre un niveau inférieur à 200 ppm nécessite généralement un lavage supplémentaire ou une neutralisation de surface, ajoutant 5 à 10 % au coût unitaire et pénalisant les petites entreprises qui ne peuvent pas amortir de nouveaux équipements. Un contrôle accru entraîne donc une bifurcation vers des grades premium à faible teneur en monomères et accélère la rationalisation des capacités au sein du marché des polymères superabsorbants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes à Base d'Acide Acrylique Dominent, le Polyacrylamide Progresse dans l'Agriculture

Les SAP à base d'acide acrylique ont capté 72,54 % de la part des expéditions en 2025, grâce à une capacité de gonflement supérieure à 300 g/g et à une parfaite adéquation avec les lignes de couches à grande vitesse. Les grades de polyacrylamide progressent à un CAGR de 6,67 % jusqu'en 2031, les fournisseurs agricoles recherchant des réseaux réticulés capables de retenir l'eau lors de sécheresses prolongées. Les hydrogels à base d'amidon greffé et de cellulose restent de niche car leur résistance de gel plus faible limite leur utilisation dans les couches, et le prétraitement enzymatique alourdit les coûts. Les subventions gouvernementales en Inde et en Australie encouragent les conditionneurs de sol à base de polyacrylamide, renforçant une base de demande diversifiée pour le marché des polymères superabsorbants.

Des chimies mixtes émergent à l'extrémité premium : les marques japonaises de couches spécifient des SAP acryliques à réticulation de surface mélangés à des polysaccharides naturels pour accélérer l'absorption des fluides et réduire le monomère résiduel. À chaque ajustement fonctionnel, les fournisseurs obtiennent des marges plus élevées et renforcent la fidélisation des clients, protégeant le marché des polymères superabsorbants des cycles de tarification purement banalisés.

Par Procédé de Polymérisation : Les Voies en Gel Dominent, les Méthodes en Solution Visent des Particules Plus Fines

La polymérisation en gel détenait 60,64 % de la capacité de 2025 car elle produit des particules à fort gonflement en une seule passe et évite un broyage coûteux. Pourtant, la polymérisation en solution est sur une trajectoire de CAGR de 5,18 % à mesure que les fabricants de protections féminines et de couches minces demandent des particules inférieures à 150 microns qui délivrent des cœurs uniformes sans poussière. Les réacteurs en solution atteignent également un monomère résiduel inférieur à 200 ppm en cours de procédé, économisant une étape de lavage supplémentaire et s'alignant sur des objectifs de sécurité plus stricts pour les produits pour nourrissons.

Les profils d'investissement divergent : les installations de gel en bande horizontale nécessitent plus de 50 millions USD pour une ligne de 30 kt/an, tandis que les reconversions en solution peuvent tirer parti de réacteurs discontinus existants mais consomment plus d'énergie en raison de la récupération du solvant. Ce compromis fixe le rythme concurrentiel à mesure que les entreprises choisissent entre économies d'échelle et flexibilité au sein du marché des polymères superabsorbants.

Par Application : Les Couches pour Bébés Ancrent la Demande, l'Incontinence Adulte s'Accélère

Les couches pour bébés ont absorbé 60,12 % du volume de 2025, assurant la plus haute part du marché des polymères superabsorbants parmi les applications. Les marques ont augmenté la charge en SAP par unité de 8 g en 2020 à 12 g en 2025 pour créer des produits plus minces et plus confortables, un changement qui ajoute environ 3 % par an à l'intensité en polymère même si les taux de natalité fléchissent dans les économies développées. Les protections menstruelles ultra-minces occupent une part à un chiffre moyen et s'appuient sur des grades à réticulation de surface qui délivrent des cœurs inférieurs à 2 mm tout en retenant plus de 50 mL de fluide. Les utilisations comme conditionneur de sol agricole et enrobage de semences se développent, soutenues par des programmes d'irrigation de précision dans la Corn Belt américaine et le bassin Murray-Darling en Australie, où des essais en 2024 ont réduit la consommation d'eau de 35 %.

Les produits pour incontinence adulte constituent le débouché à la croissance la plus rapide, avec un CAGR prévu de 5,45 % jusqu'en 2031, la cohorte des 65 ans et plus dépassant 20 % de la population totale au Japon, en Allemagne et en Italie. Les culottes premium « style de vie actif » intègrent désormais 15 à 20 g de polymère pour assurer une protection nocturne, commandant des primes de prix en rayon de 20 à 30 %. Les utilisations de niche telles que les fils de blocage d'eau pour câbles 5G et les tampons absorbants pour la logistique de chaîne du froid représentent encore moins de 5 % du volume de 2025 mais progressent à des taux à deux chiffres à mesure que les réseaux de fibres optiques et le commerce électronique alimentaire se développent. Ensemble, ces évolutions renforcent la trajectoire ascendante de la taille du marché des polymères superabsorbants malgré des tendances démographiques inégales.

Par Secteur d'Utilisation Finale : Les Fabricants de Soins Personnels Dominent, les Fournisseurs Agricoles Progressent

Les convertisseurs de soins personnels ont représenté 80,76 % des expéditions de 2025, renforçant leur position centrale dans la taille du marché des polymères superabsorbants à travers les couches, les culottes adultes et les produits d'hygiène féminine. Les principaux propriétaires de marques tels que Procter & Gamble et Kimberly-Clark ont conclu des accords pluriannuels d'approvisionnement et de codéveloppement avec BASF et Nippon Shokubai, accélérant le lancement de grades sur mesure et garantissant des prix favorables. Les prestataires de soins de santé, principalement les hôpitaux et les maisons de retraite, évaluent les protections pour incontinence sur le coût total de possession, privilégiant les conceptions à haute teneur en SAP qui réduisent la fréquence des changements, les charges de lessive et le risque de lésions cutanées.

Les fournisseurs d'intrants agricoles devraient se développer à un CAGR de 6,09 % jusqu'en 2031 en commercialisant des amendements de sol SAP qui permettent des économies d'irrigation de 25 à 35 % dans le blé et le colza en zone sèche, des résultats confirmés par les essais sur le terrain de la Corporation de Recherche et Développement des Céréales d'Australie. La croissance est également catalysée par des programmes de subventions dans les États indiens soumis au stress hydrique qui remboursent jusqu'à 50 % des coûts SAP pour les petits exploitants. Contrairement à la filière des soins personnels consolidée, les chaînes d'approvisionnement agricoles restent fragmentées, de sorte que les fournisseurs déploient des outils d'agronomie numérique, des capteurs d'humidité et des images satellitaires pour prouver le retour sur investissement au niveau de la parcelle. Les autres utilisateurs, des fabricants de câbles de télécommunication aux opérateurs de chaîne du froid pour vaccins, représentent une part modeste mais croissante du marché des polymères superabsorbants à mesure que les déploiements 5G et la distribution de médicaments biologiques s'accélèrent.

Analyse Géographique

L'Asie-Pacifique a dominé avec 42,59 % du volume de 2025, portée par la hausse des couches en Chine et le boom des soins aux personnes âgées au Japon. Le commerce de détail de couches jetables en Inde a progressé vers 1,74 milliard USD à mesure que les familles nucléaires urbaines adoptaient des produits de puériculture pratiques. Le CAGR régional a modéré par rapport à la dernière décennie, mais reste solide car l'intensité en SAP par couche augmente même si les taux de natalité se stabilisent.

L'Europe détenait une part d'une vingtaine de pourcents en 2025. L'élan réglementaire — de la Directive-Cadre sur les Déchets aux redevances nationales de Responsabilité Élargie du Producteur — pousse les convertisseurs vers des cœurs compostables et des emballages recyclés, ajoutant des coûts de recherche et développement mais positionnant le marché des polymères superabsorbants pour une transition progressive vers des grades biosourcés. Les pays nordiques, avec une couverture quasi universelle des soins aux personnes âgées, testent des protections adultes premium qui associent SAP et dos respirants pour la santé cutanée, renforçant la valeur sur le volume.

L'Amérique du Nord, dont le CAGR est prévu à 5,59 % jusqu'en 2031, bénéficie de la formation à l'agriculture de précision dans la Corn Belt américaine où les conditionneurs de sol SAP réduisent l'irrigation de 30 à 50 % dans les essais sur maïs. L'expansion de la chaîne du froid pour les produits biologiques constitue un autre vent favorable à mesure que les tampons absorbants deviennent standard dans les colis pharmaceutiques du dernier kilomètre. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des parts à un chiffre mais se distinguent par des poches de forte croissance : la montée en puissance de la classe moyenne brésilienne stimule l'adoption des couches, l'expansion des réseaux de fibres optiques en Arabie Saoudite nécessite des fils de blocage d'eau, et l'Afrique du Sud expérimente les SAP pour tamponner les zones de maïs sujettes à la sécheresse.

Analyse de la chaîne de valeur

La chaîne de valeur des SAP commence par les flux amont d'hydrocarbures et de matières premières biosourcées qui déterminent la disponibilité et le coût des monomères. Les chimies dérivées de l'acide acrylique dominent les volumes globaux (72,54% de part en 2025), liant une grande partie de l'économie des SAP aux cycles de prix du propylène et de l'acide acrylique, qui ont, selon le rapport, connu des fluctuations importantes en 2024 et se sont à nouveau resserrés début 2025. Cela a renforcé le rôle stratégique de l'intégration en amont vers l'acide acrylique et la nécessité de qualifier des matières premières alternatives, comme l'amidon ou d'autres intrants dérivés de la biomasse, pour certaines qualités spécialisées, alors que les marques et les transformateurs cherchent à réduire leur exposition fossile et à resserrer les spécifications de monomère résiduel.

La production intermédiaire comprend la polymérisation (voies gel et solution), le séchage, le broyage et la classification, ainsi que la réticulation de surface pour atteindre les objectifs d'absorption et de résistance du gel spécifiques à chaque application. En aval, les SAP sont généralement expédiés en sacs en vrac vers les transformateurs de produits d'hygiène (couches pour bébés, incontinence adulte et hygiène féminine), ainsi qu'aux fournisseurs d'intrants agricoles et aux utilisateurs industriels, notamment les fabricants de coussins pour chaîne du froid et les fabricants de câbles télécoms utilisant des fils hydrofuges conformes aux normes Telcordia GR-20-CORE et IEC 60794. Compte tenu de la sensibilité aux coûts de transport et aux délais de livraison, les producteurs colocalisent de plus en plus leurs actifs de polymérisation près des lignes de conversion de couches dans les régions à fort volume, notamment l'Asie-Pacifique, qui a représenté 42,59% des expéditions en 2025, tandis que l'offre de qualités spécialisées et premium reste plus concentrée et différenciée par le service technique, l'assurance qualité et les attestations de durabilité.

Paysage Concurrentiel

Le marché des polymères superabsorbants est modérément consolidé. Les concurrents chinois se développent agressivement sur le marché des polymères superabsorbants, tirant parti de l'acide acrylique captif, des économies d'échelle et des avantages logistiques nationaux. La différenciation est de plus en plus axée sur les chimies spéciales, les références en matière de durabilité et les services techniques spécifiques aux applications. En réponse, les producteurs occidentaux poursuivent des initiatives d'innovation ouverte avec des start-ups proposant des avancées enzymatiques ou catalytiques pour la production de bio-monomères afin de préserver leurs marges sur ce marché dynamique.

Leaders du Secteur des Polymères Superabsorbants (SAP)

NIPPON SHOKUBAI CO., LTD.

BASF

SUMITOMO SEIKA CHEMICALS CO.,LTD.

LG Chem

SNF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc des qualités spécialisées se concentre sur le renforcement des exigences de performance et de sécurité dans l'hygiène, où des cibles de monomère résiduel plus faibles (inférieures à 300 ppm pour les qualités destinées aux couches pour bébés dans le contexte du rapport) et des charges de SAP plus élevées dans les produits d'incontinence adulte (15 à 20 grammes par couche ou slip pour les designs premium) augmentent la valeur par tonne de polymère fourni. Le rapport souligne des opportunités pour les fournisseurs disposant de capacités avancées de réticulation de surface, d'analyses qualité plus rigoureuses et de programmes de codéveloppement avec les grands transformateurs de produits d'hygiène personnelle, en particulier au Japon, en Corée du Sud et en Europe occidentale, où l'adoption des soins pour adultes est structurellement élevée. Un second canal concerne l'expansion des niches industrielles où les SAP commandent des primes de prix, notamment les coussins absorbants utilisés dans les chaînes du froid de l'e-commerce sous des pratiques de contrôle de température plus strictes, et les fils hydrofuges à base de SAP spécifiés pour les câbles à fibre optique.

Les opportunités axées sur la durabilité vont également au-delà des projets pilotes et des certifications, vers des voies de mise à l'échelle financées. Des organismes professionnels comme EDANA poursuivent leur engagement actif dans les discussions sur le REACH de l'UE liées aux microplastiques intentionnellement ajoutés, maintenant ainsi les choix de conception de produits et la sélection des matériaux au centre de l'attention pour les produits d'hygiène absorbants. Du côté de l'offre, les offres à bilan massique et certifiées à faible empreinte carbone gagnent en visibilité, comme l'illustre l'obtention par des filiales de Nippon Shokubai de la certification ISCC PLUS pour l'acide acrylique et les SAP (juin 2025), permettant un approvisionnement en produits à empreinte carbone neutre. La circularité et la montée en échelle des solutions biosourcées progressent également via des projets pilotes et des premiers signaux de commercialisation, notamment la mise en place par Sumitomo Seika Chemicals d'une usine pilote de recyclage chimique des SAP issus de couches usagées sur son site de Himeji (opérationnelle en 2026) et de multiples initiatives de SAP biosourcés progressant via des annonces d'entreprises et des programmes de recherche financés par l'UE, y compris des projets de matières premières dérivées d'algues se poursuivant jusqu'en 2028.

Développements récents du secteur

- Juin 2026 : Sumitomo Seika Chemicals a terminé la construction et mis en service une usine pilote sur son site de Himeji au Japon pour recycler chimiquement les polymères superabsorbants récupérés à partir de couches usagées. Cette initiative soutient les voies de circularité des ressources de couche à couche et établit une nouvelle référence technique pour les fournisseurs cherchant des solutions de fin de vie évolutives, alignées sur les pressions liées aux déchets et à la mise en décharge.

- Juin 2025 : Nippon Shokubai a annoncé que ses filiales américaines et aux États-Unis ont obtenu la certification ISCC PLUS couvrant l'acide acrylique et les SAP. Cela permet des offres de produits à bilan massique et certifiés à faible empreinte carbone, soutenant un positionnement premium auprès des clients de l'hygiène qui renforcent les exigences de durabilité tout au long de leurs chaînes d'approvisionnement.

- Octobre 2024 : BASF a investi 19,2 millions USD pour installer des réacteurs avancés de réticulation de surface sur sa ligne de SAP de Freeport, au Texas, réduisant le monomère résiduel à moins de 200 ppm. Cette mise à niveau renforce la compétitivité dans les qualités premium de couches et d'hygiène, où de faibles résidus et une performance constante du cœur absorbant sont utilisés par les propriétaires de marques pour justifier des gammes de produits à plus forte valeur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les ventes mondiales de polymères superabsorbants qui gonflent et retiennent les liquides, principalement les SAP à base de polyacrylate et de polyacrylamide réticulés, fournis sous forme de poudre, de granulés ou de fibres pour des usages absorbants.

Exclusions du périmètre : les produits d'hygiène finis, la pâte fluff et les absorbants non-SAP (comme les gels de silice et les hydrogels non réticulés) ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type de Produit

- Polyacrylamide

- À Base d'Acide Acrylique

- Autres

- Par Procédé de Polymérisation

- Polymérisation en Solution

- Polymérisation en Suspension/Suspension Inverse

- Polymérisation en Gel

- Par Application

- Couches pour Bébés

- Produits pour Incontinence Adulte

- Hygiène Féminine

- Soutien Agricole

- Autres Applications

- Par Secteur d'Utilisation Finale

- Fabricants de Soins Personnels et d'Hygiène

- Fournisseurs d'Intrants Agricoles

- Prestataires de Soins de Santé

- Autres Secteurs d'Utilisation Finale (Fabricants de Câbles de Télécommunication et d'Énergie et Logistique de Chaîne du Froid Alimentaire et Pharmaceutique)

- Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des signaux de demande liés à la consommation de SAP, puis les aligne avec le côté offre afin que les totaux ne dérivent pas. Nous nous appuyons sur des ensembles de données publics tels que les statistiques commerciales UN Comtrade, les données commerciales de la Commission du commerce international des États-Unis, les offices statistiques nationaux, et les portails réglementaires environnementaux et chimiques tels qu'ECHA, qui aident à valider où les volumes se déplacent et comment les classifications de matériaux sont traitées.

Pour étayer les hypothèses, nous consultons également des sources telles que des bases de données de brevets, des revues scientifiques évaluées par des pairs sur les polymères et les matériaux d'hygiène, et des documents publics d'associations professionnelles liées aux non-tissés et aux produits d'hygiène. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse crédible sont utilisés pour vérifier les ajouts de capacité, les interruptions et l'orientation des prix. Lorsque disponibles, nous utilisons des abonnements payants pour les données financières et de veille d'entreprises, les recherches de brevets et les vérifications au niveau des expéditions d'import-export pour réduire les écarts. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été examinées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer dans quels usages les SAP sont réellement vendus, comment les prix évoluent par qualité, et quel volume est absorbé par les usages d'hygiène par rapport aux usages non liés à l'hygiène. Nous nous entretenons avec un mélange de producteurs, de distributeurs et d'utilisateurs en aval, y compris des participants des secteurs de l'hygiène et des produits médicaux, puis nous testons les hypothèses à travers l'APAC, l'EMEA et les Amériques afin que les différences régionales en matière de demande de couches et d'incontinence adulte ne soient pas moyennées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38% | Cadres dirigeants : 21% | APAC : 43% |

| Niveau intermédiaire : 40% | Responsables fonctionnels/d'unité : 32% | EMEA : 34% |

| Petits acteurs : 22% | Managers : 47% | Amériques : 23% |

Dimensionnement et prévisions du marché

Notre modèle de dimensionnement est construit de manière descendante en reconstituant le bassin de demande à partir des usages finaux d'hygiène et d'absorption, puis en le recoupant avec les signaux de production et de commerce pour maintenir des totaux réalistes par région. Les résultats sont corroborés par des approximations ascendantes sélectives, telles que des répartitions de volumes de fournisseurs échantillonnées par application et des ASP typiques par qualité, puis ajustés lorsque les deux vues divergent.

Les principales données d'entrée incluent la consommation de SAP par couche et par produit d'incontinence adulte, les taux de natalité et les indicateurs de vieillissement de la population qui influencent la demande unitaire, les taux de pénétration des couches et de l'incontinence par pays, les tendances de prix des SAP pour les qualités à base d'acide acrylique, et les mouvements nets d'importation ou d'exportation régionaux pour les catégories de polymères concernées. Les prévisions utilisent une analyse de scénarios étayée par les avis d'experts sur les ajouts de capacité, la résilience de la demande d'hygiène, et le rythme de la réduction de grammage qui modifie l'utilisation de SAP par produit. Lorsque les détails ascendants manquent pour les pays plus petits, nous utilisons des taux d'adoption proxy et l'intensité commerciale pour combler les lacunes, puis nous normalisons par rapport au total régional.

Validation des données et cycle de mise à jour

Les chiffres sont vérifiés à travers plusieurs passages afin que les valeurs aberrantes soient détectées tôt, et les hypothèses qui les sous-tendent sont consignées en termes clairs. Nous comparons les résultats avec des signaux indépendants tels que les balances commerciales, la croissance unitaire régionale de l'hygiène et les changements de capacité connus, puis nous revérifions toute variance qui semble trop importante par rapport à l'historique récent.

Avant validation finale, le modèle et le récit sont examinés par un autre analyste et mis à jour lorsque les retours signalent des incohérences. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements importants tels que des fermetures majeures d'usines, de nouveaux démarrages de capacité, ou des mouvements brusques des prix des matières premières. Juste avant la livraison, un dernier passage est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché des polymères superabsorbants (SAP) selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les polymères superabsorbants diffèrent souvent car tout le monde ne comptabilise pas la même chose ou n'utilise pas les mêmes hypothèses de prix et d'année. Les différences proviennent généralement de ce qui est inclus dans le périmètre, si les chiffres sont construits sur le volume ou la valeur, et de la rapidité avec laquelle le modèle est mis à jour lorsque la capacité ou les coûts des matières premières changent.

Dans les SAP, les plus grands écarts proviennent généralement du fait de savoir si les produits d'hygiène finis sont mélangés dans le total, si les absorbants non réticulés sont comptabilisés, et comment les prix de vente moyens sont reportés lorsque l'acide acrylique évolue. Le calendrier de conversion des devises peut également modifier les totaux en USD, en particulier lorsque les volumes régionaux sont stables mais que les prix locaux changent. Certains éditeurs ancrent également leurs chiffres sur une seule année de base sans revérifier les mises à jour commerciales et de capacité, ce qui peut élargir l'écart.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,88 milliards USD (2025) | |

| Cabinet de conseil mondial A | 10,39 milliards USD (2024) | Utilise une année de base différente et peut appliquer un ASP mixte unique à travers les applications, ce qui peut surestimer la valeur si l'on suppose que les qualités d'hygiène à prix plus élevé dominent chaque région. |

| Éditeur sectoriel B | 9,18 milliards USD (2024) | Reflète probablement une vision de prix à court terme plus étroite et un horizon de prévision plus long, ce qui peut faire baisser la valeur actuelle indiquée si la progression de l'ASP est maintenue de manière conservatrice. |

Le tableau indique un effet lié à l'année et aux prix plutôt qu'un véritable désaccord sur la demande, et dans le modèle de Mordor Intelligence, la valeur de 2025 est construite à partir d'une base de volume explicite avec des vérifications d'ASP au niveau des applications plutôt qu'un prix mixte unique. Lorsque le périmètre est limité au seul matériau SAP et que l'année est alignée, l'écart restant s'explique généralement par la rapidité avec laquelle les hypothèses de prix et de mix sont actualisées.

Questions Clés Traitées dans le Rapport

Quel est le volume de demande prévu pour les polymères superabsorbants d'ici 2031 ?

Les expéditions mondiales devraient atteindre 4,94 millions de tonnes d'ici 2031 avec un CAGR de 4,55 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les protections pour incontinence adulte affichent le CAGR le plus élevé à 5,45 % jusqu'en 2031, portées par le vieillissement des populations au Japon, en Corée du Sud et en Europe.

Pourquoi les prix des SAP à base d'acide acrylique sont-ils volatils ?

Les prix suivent les fluctuations des matières premières à base de propylène, les arrêts de raffineries et les tensions régionales d'approvisionnement, entraînant des variations trimestrielles de l'acide acrylique de plusieurs centaines d'USD par tonne.

Quel rôle jouent les SAP dans l'infrastructure 5G ?

Les fils imprégnés de SAP gonflent au contact de l'eau, bloquant l'humidité dans les câbles à fibres optiques pour protéger l'intégrité du signal lors des déploiements de réseaux 5G.

Les SAP biosourcés sont-ils déjà commercialement significatifs ?

Des lignes pilotes existent, mais les grades biosourcés représentent moins de 0,05 % de la production car les coûts actuels sont supérieurs de 40 à 60 % aux équivalents dérivés du pétrole.

Dernière mise à jour de la page le: