Taille et Part du Marché des Polymères Spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 157.64 Milliards de dollars |

| Taille du Marché (2031) | 170.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.63% CAGR |

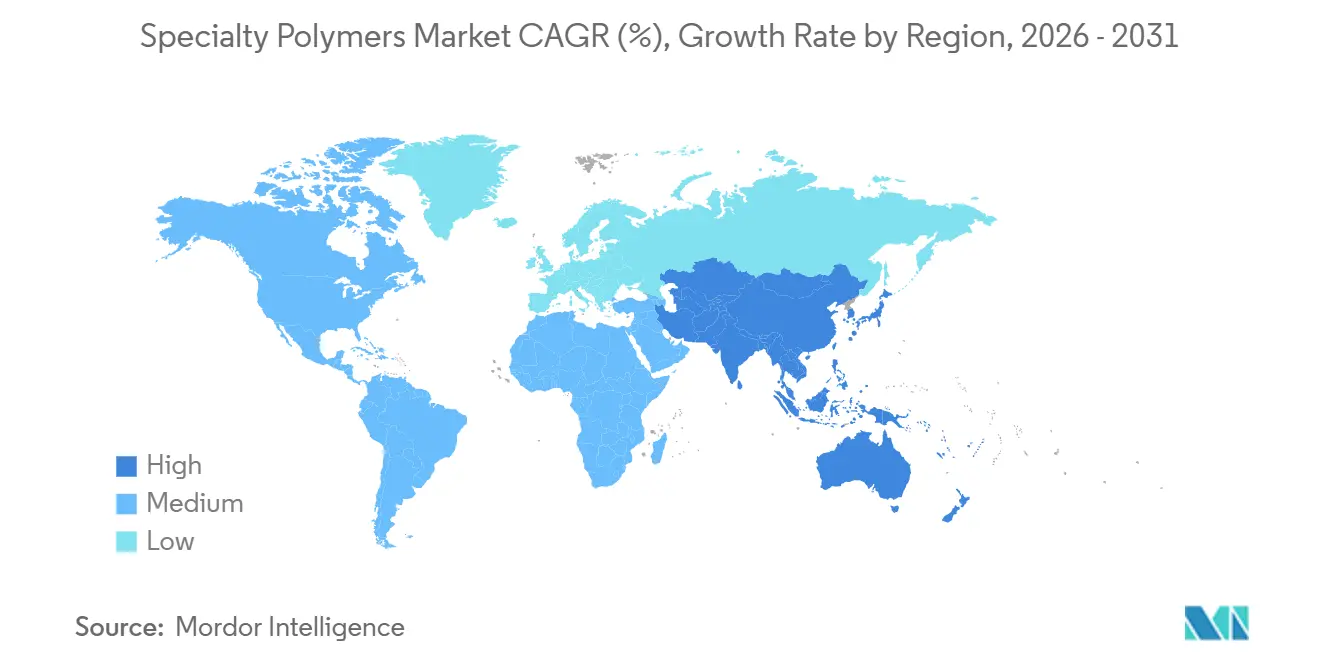

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Polymères Spéciaux par Mordor Intelligence

La taille du Marché des Polymères Spéciaux devrait augmenter de 155,11 milliards USD en 2025 à 157,64 milliards USD en 2026 et atteindre 170,91 milliards USD d'ici 2031, avec un TCAC de 1,63 % sur la période 2026-2031. La demande est inégale selon les classes de matériaux : les thermoplastiques spéciaux maintiennent leur position dans les systèmes sous capot automobile et les équipements de fabrication de semi-conducteurs, tandis que les composites en fibres de carbone s'accélèrent grâce aux programmes d'aéronefs de nouvelle génération et aux grandes installations éoliennes offshore. La dynamique des utilisateurs finaux est également partagée, l'automobile représentant la base de revenus la plus importante, tandis que le secteur de la santé enregistre la croissance la plus rapide, les grades biocompatibles s'intégrant davantage dans les implants et les dispositifs d'administration de médicaments. L'Asie-Pacifique représente près de la moitié de la consommation mondiale, portée par la croissance des batteries de véhicules électriques chinois et la modernisation de la fabrication pharmaceutique indienne, tandis que l'Amérique du Nord et l'Europe se tournent vers des mandats d'économie circulaire favorisant le recyclage chimique et les matières premières biosourcées. L'intensité concurrentielle reste élevée, car les spécialistes régionaux se taillent des niches rentables même si les grands acteurs mondiaux défendent leurs parts avec des ajouts de capacité et des dépenses de R&D liées aux chaînes d'approvisionnement en batteries et en électronique.

Principaux Enseignements du Rapport

- Les thermoplastiques spéciaux ont représenté 38,46 % de la part des revenus en 2025, tandis que les composites spéciaux devraient se développer à un TCAC de 6,28 % jusqu'en 2031.

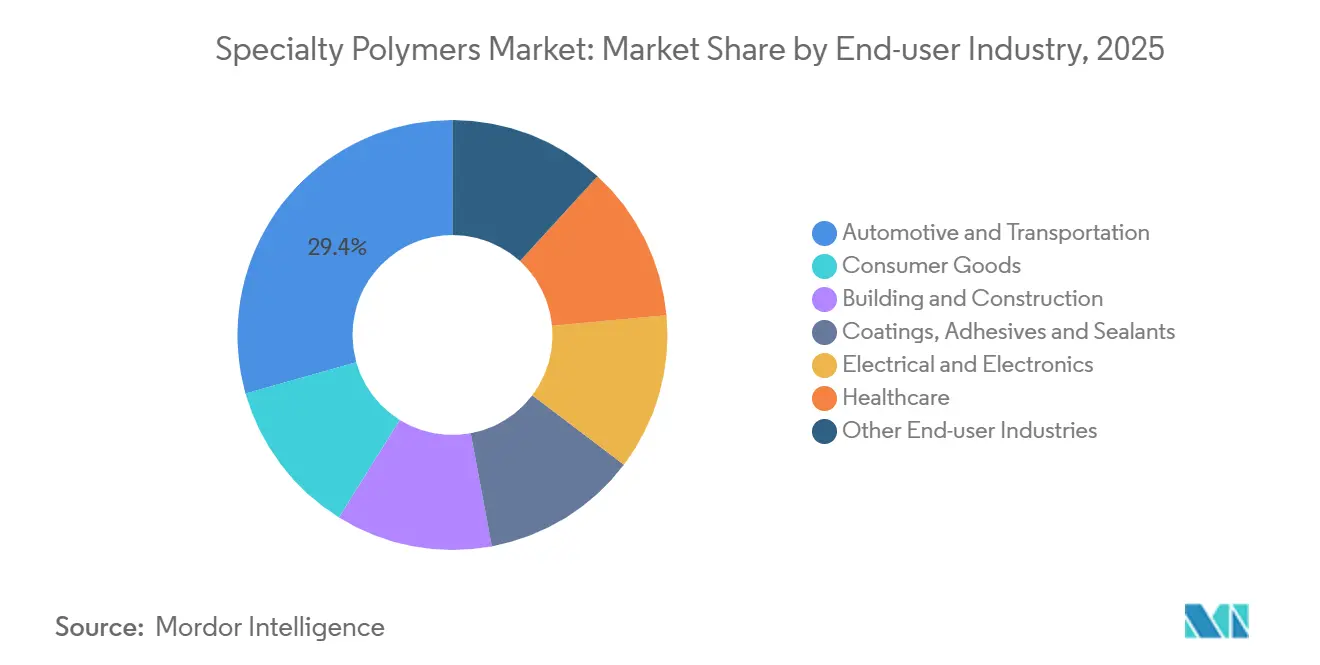

- L'automobile et le transport ont représenté 29,38 % de la part du marché des polymères spéciaux en 2025, tandis que le secteur de la santé progresse à un TCAC de 6,41 % jusqu'en 2031.

- L'Asie-Pacifique a représenté 45,27 % de la demande mondiale en 2025, et la région devrait croître à un TCAC de 5,94 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Polymères Spéciaux

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande d'allègement dans l'automobile et l'aérospatiale | +2.1% | Mondial, concentré en Amérique du Nord, en Europe, dans les pôles automobiles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des utilisations dans la construction et l'électronique | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Abondance de matières premières à base de gaz | +0.9% | Moyen-Orient, côte du Golfe américain, Appalaches | Court terme (≤ 2 ans) |

| Adoption de filaments de polymères spéciaux imprimables en 3D | +0.7% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des films d'encapsulation solaire à pérovskite | +0.5% | Chine, Japon, Europe émergente et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'Allègement dans l'Automobile et l'Aérospatiale

Des réglementations plus strictes en matière d'économie de carburant et d'émissions incitent les constructeurs automobiles et les équipementiers aéronautiques à réduire le poids en remplaçant l'acier et l'aluminium par des composites structurels en fibres de carbone et des thermoplastiques renforcés de fibres de verre qui réduisent la masse de 30 à 50 % sans sacrifier les performances en cas de collision. Le Dreamliner 787 de Boeing, riche en composites, réduit la consommation de carburant de 20 % par rapport à ses prédécesseurs en aluminium, validant les matrices polymères capables de résister à 60 000 cycles de pressurisation. Les batteries de véhicules électriques s'appuient de plus en plus sur le polycarbonate et le polyamide 6,6 ignifuges pour atteindre des autonomies de 640 km tout en respectant les normes UL 94 V-0. Le Département de l'Énergie des États-Unis a alloué 200 millions USD en 2025 pour réduire les coûts des fibres de carbone en dessous de 10 USD par kg, un seuil considéré comme critique pour l'adoption des véhicules grand public.

Expansion des Utilisations dans la Construction et l'Électronique

Les films de polyimide avec une température de transition vitreuse supérieure à 400 °C remplacent désormais les stratifiés époxy dans les cartes de circuits imprimés des stations de base 5G, préservant l'intégrité du signal aux fréquences de 28 GHz. La Chine avait installé plus de 3,6 millions de stations de base 5G fin 2025, générant une demande soutenue pour les polymères à cristaux liquides à faibles pertes et les fluoropolymères. Dans la construction, la mousse de polyuréthane projetée offrant une résistance thermique de R-6,5 par pouce est imposée par les révisions du Code International de Conservation de l'Énergie, réduisant les charges énergétiques des bâtiments jusqu'à 40 %. L'Allemagne a réservé 1,5 milliard EUR en 2025 pour rénover les enveloppes des bâtiments commerciaux avec une isolation polymère haute performance.

Abondance de Matières Premières à Base de Gaz

Le vapocraqueur d'éthane de 1,5 Mt/an de Saudi Aramco à Jubail a démarré ses opérations en 2024, permettant des coûts d'éthylène inférieurs de 25 à 30 % aux filières naphta européennes. Les prix du gaz naturel au Henry Hub ont atteint en moyenne 2,80 USD par MMBtu en 2025, permettant des coûts de production d'éthylène sur la côte du Golfe américain proches de 300 USD par tonne et soutenant les exportations de polyéthylène spécial et de copolymères EVA. La production de schiste des Appalaches a atteint 35 Gpc/j en 2025, soutenant l'approvisionnement en propylène pour les élastomères thermoplastiques à base de polypropylène dans les intérieurs automobiles. L'Agence Internationale de l'Énergie prévoit une convergence des prix mondiaux du GNL d'ici 2028, réduisant les différentiels de coûts.

Adoption de Filaments de Polymères Spéciaux Imprimables en 3D

La norme ASTM F3091, publiée en 2024, a standardisé les essais mécaniques pour les grades de fabrication par dépôt de filament fondu et a accéléré la certification FAA des pièces en PEEK et en PEI pour les intérieurs d'aéronefs[1]ASTM International, "Norme F3091 — 24," astm.org. Le filament VESTAKEEP i4 G d'Evonik a obtenu la conformité ISO 10993 en 2025, permettant la fabrication d'implants crâniens personnalisés qui s'ostéointègrent en 12 semaines. Les directives de la FDA publiées en 2025 ont clarifié la validation de la stérilisation pour les dispositifs médicaux fabriqués par fabrication additive, réduisant les obstacles à l'adoption par les hôpitaux. Stratasys a capturé 40 % des applications d'outillage aérospatial en 2025 avec son filament PEEK rempli de nanotubes de carbone Antero 840CN03 à sécurité antistatique.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.4% | Mondial, aigu en Europe et en Asie-Pacifique dépendantes des importations | Court terme (≤ 2 ans) |

| Cycles de remplacement technologique rapides | -0.8% | Pôles électroniques d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Frein des mandats biodégradables sur les grades conventionnels | -0.6% | Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Les prix du Brent ont oscillé entre 70 et 90 USD par baril durant 2024-2025, et le Henry Hub a varié de 2,50 à 4,20 USD par MMBtu, entraînant une variation de 35 % des coûts de l'éthylène et du propylène. Les producteurs européens dépendants du naphta indexé sur le Brent ont subi des désavantages de coûts de production supérieurs à 400 USD par tonne par rapport à leurs homologues américains utilisant le gaz de schiste, comprimant les marges. BASF a calculé qu'une hausse de 10 USD par baril du prix du pétrole réduit les marges opérationnelles des polymères spéciaux d'environ 150 points de base lorsque la répercussion des prix est en retard. Les petits formulateurs manquent d'échelle pour la couverture, rendant les contrats à long terme risqués lorsque des pics ponctuels surviennent.

Cycles de Remplacement Technologique Rapides

Le passage des substrats d'antennes de la 4G à la 5G a réduit les cycles de vie des films de polyimide de cinq ans à 18 mois, obligeant les fournisseurs à amortir la R&D sur des volumes plus faibles. Les équipementiers d'écrans pliables sont passés du PET au polyimide incolore ultra-mince en moins de deux ans, rendant obsolètes les capacités dédiées aux grades hérités. La feuille de route des semi-conducteurs prévoit une transition des composés de moulage époxy vers les substrats LCP d'ici 2027, contraignant les fournisseurs de polymères à mener des programmes de développement parallèles jusqu'à ce qu'un consensus de marché se forme. La rénovation des réacteurs peut coûter plus de 50 millions USD par ligne et nécessiter 12 à 18 mois d'arrêt, handicapant les entreprises aux empreintes inflexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Thermoplastiques Ancrent les Revenus, les Composites Mènent la Croissance

Les thermoplastiques spéciaux ont représenté 38,46 % des revenus de 2025, reflétant des positions bien établies dans les applications sous capot automobile, les bacs de traitement humide pour semi-conducteurs et les boîtiers de dispositifs médicaux à usage unique. Le PEEK, le PPS et les polymères à cristaux liquides satisfont aux critères de résistance thermique et chimique non atteints par les résines de base, maintenant des primes de prix et des marges opérationnelles supérieures à 20 %. Les composites spéciaux, bien que plus petits en taille absolue, progressent à un TCAC de 6,28 % jusqu'en 2031, l'aérospatiale et l'éolien offshore adoptant des polymères renforcés de fibres de carbone atteignant des résistances à la traction supérieures à 600 MPa et supportant 10 millions de cycles de fatigue. Étant donné que les composites réduisent la consommation de carburant des aéronefs de 20 à 25 %, l'adoption par les programmes (A350 XWB, 787, futurs modèles à fuselage étroit) valide la proposition de valeur même à des coûts matériaux élevés en dollars par livre.

Les thermodurcissables restent importants dans les cartes de circuits imprimés et les adhésifs structurels, mais croissent en dessous de la moyenne du marché car les réseaux réticulés posent des défis en matière d'objectifs de recyclabilité dans les réglementations automobiles de l'UE et des États-Unis. La taille du marché des polymères spéciaux pour les thermodurcissables est donc inférieure au TCAC des composites, les équipementiers examinant les voies de fin de vie. Les élastomères spéciaux occupent des niches lucratives dans les joints de batteries de véhicules électriques et la manipulation de plaquettes de semi-conducteurs, où les fluoroélastomères résistent aux électrolytes et aux agents de gravure plasma. Le polyéthylène à très haute masse moléculaire et le PTFE complètent le portefeuille avec des rôles critiques dans les implants orthopédiques et les revêtements de procédés chimiques, aidés par les certifications ISO 21304 et ASTM D3159 qui protègent les acteurs établis contre les nouveaux entrants à évolution rapide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Industrie Utilisatrice Finale : L'Automobile Domine, la Santé Accélère

L'automobile et le transport ont représenté 29,38 % de la consommation de polymères spéciaux en 2025. Les bacs de batteries en polyamide 6 renforcé de fibres de verre allégés réduisent la masse de 40 %, permettant des autonomies de 640 km sur des batteries de 80 kWh. Pourtant, le secteur de la santé progresse le plus rapidement, enregistrant un TCAC de 6,41 % jusqu'en 2031, les cages implantables en PEEK et les instruments chirurgicaux en PEI résistant à la stérilisation à la vapeur à 134 °C tout en préservant l'intégrité mécanique. La taille du marché des polymères spéciaux pour la santé devrait dépasser celle de l'automobile d'ici le milieu de la décennie, la fabrication additive permettant des dispositifs personnalisés qui réduisent les chirurgies de révision de 30 %.

Les utilisations dans l'électronique reposent sur des diélectriques à faibles pertes pour les antennes 5G et les encapsulants de semi-conducteurs, stimulant la demande de LCP et de fluoropolymères avec des constantes diélectriques inférieures à 3,0 et des facteurs de dissipation inférieurs à 0,005. Les applications dans le bâtiment et la construction s'articulent autour de la mousse de polyuréthane projetée et de l'isolation en polyisocyanurate conformes aux seuils de valeur R du Code International de Conservation de l'Énergie, soulignant la contribution des polymères à la décarbonation du secteur du bâtiment. Les biens de consommation et les équipements de loisirs adoptent des élastomères thermoplastiques qui combinent un toucher semblable au caoutchouc avec la moulabilité par injection. Les revêtements, adhésifs et mastics capitalisent sur les dispersions de polyuréthane en phase aqueuse pour respecter les plafonds de COV en Amérique du Nord et en Europe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a représenté 45,27 % de la part du marché mondial des polymères spéciaux en 2025 et devrait se développer à un TCAC de 5,94 % jusqu'en 2031. La production nationale chinoise de batteries lithium-ion a dépassé 750 GWh en 2025, consommant environ 150 000 t de séparateurs en polypropylène et polyéthylène[2]Ministère de l'Industrie et des Technologies de l'Information, "Statistiques de Production de Batteries en Chine 2025," miit.gov.cn. Les exportations indiennes de polymères spéciaux pour les systèmes d'administration de médicaments ont bondi de 28 % en 2025, l'hydroxypropylméthylcellulose et le PVA gagnant du terrain dans les comprimés à libération contrôlée. Le Vietnam et la Thaïlande attirent des investissements dans l'assemblage électronique nécessitant des films de polyimide haute pureté conformes aux spécifications IPC-4101, tandis que le Japon et la Corée du Sud canalisent des fonds gouvernementaux vers des substrats en polyimide incolore pour les écrans pliables.

L'Amérique du Nord tire parti de l'économie du gaz de schiste et des incitations de la loi sur la réduction de l'inflation. Le Département de l'Énergie a attribué 3,1 milliards USD en 2025 à des méga-usines de batteries, stimulant la demande de liants PVDF et de séparateurs en polyéthylène. Nova Chemicals du Canada a approuvé un projet de construction de polyéthylène haute densité de 2 milliards CAD destiné aux applications de tuyaux et de revêtements. La production de 3,5 millions de véhicules légers au Mexique en 2025 repose sur des thermoplastiques renforcés formulés à Querétaro et Nuevo León pour les chaînes d'approvisionnement de l'ACEUM.

Le marché des polymères spéciaux en Europe est façonné par la conformité REACH et les directives de recyclage en fin de vie. Les recycleurs mécaniques allemands ont traité 180 000 t de thermoplastiques techniques en 2025, en hausse de 22 % par rapport à 2023. La France a consacré 800 millions EUR en 2025 à des projets pilotes de recyclage chimique pour la récupération de monomères PET et PLA. L'investissement de 150 millions GBP du Royaume-Uni cible le recyclage des fibres de carbone, récupérant 95 % de la résistance à la traction pour une réutilisation aérospatiale. Les producteurs du Moyen-Orient capitalisent sur des coûts d'éthylène inférieurs à 250 USD par tonne, exportant du polyéthylène spécial et des copolymères EVA vers les transformateurs asiatiques. L'Amérique du Sud reste concentrée sur les débouchés automobiles et d'emballage brésiliens desservis par le pôle de formulation de polypropylène de Braskem à São Paulo.

Paysage Concurrentiel

Le marché mondial des polymères spéciaux est modérément consolidé, les cinq premiers fabricants opérant sur le marché représentant une part de marché considérable. Au cours de la période récente, des acteurs de premier plan tels que BASF ont enregistré des marges opérationnelles significatives en ciblant les systèmes de carburant critiques pour la sécurité et les boîtiers médicaux. Des leaders de niche comme Invibio dominent le PEEK de grade implantable en s'appuyant sur des systèmes de qualité ISO 13485 et des dossiers de biocompatibilité étendus qui imposent des barrières de qualification de 18 à 24 mois pour les nouveaux entrants. Les dépôts de brevets dans les filaments d'impression 3D haute température ont augmenté de 40 % entre 2024 et 2025, soulignant l'intensification de la concurrence pour l'outillage aérospatial et les pièces d'utilisation finale.

Leaders de l'Industrie des Polymères Spéciaux

BASF SE

Evonik Industries AG

Covestro

Arkema Group

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mars 2025 : Covestro a inauguré un centre d'innovation à Shanghai d'une valeur de 50 millions EUR, doté d'une ligne pilote pour le recyclage chimique du polycarbonate et du TPU permettant de récupérer 90 % de la pureté des monomères.

- Janvier 2025 : BASF s'est engagé à investir 10 milliards EUR pour étendre son complexe Verbund de Nanjing, ajoutant 400 000 tonnes par an de capacité de polyamide spécial et de TPU, ainsi qu'un centre de R&D pour les formulations ignifuges UL 94 V-0.

Portée du Rapport sur le Marché Mondial des Polymères Spéciaux

Les polymères spéciaux sont des polymères haute performance (PHP) qui comprennent des plastiques, des fluides, des membranes, des hydrogels intelligents et des élastomères. Ces matériaux sont essentiels dans des industries telles que l'automobile, l'aéronautique et les appareils intelligents, répondant à des besoins d'ingénierie complexes. Ils se distinguent par leur capacité à maintenir leurs performances dans des conditions extrêmes, notamment à des températures, pressions et environnements corrosifs élevés.

Le marché des polymères spéciaux est segmenté par type, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en élastomères spéciaux, composites spéciaux, thermoplastiques spéciaux, thermodurcissables spéciaux et autres types. Par industrie utilisatrice finale, le marché est segmenté en automobile et transport, biens de consommation, bâtiment et construction, revêtements, adhésifs et mastics, électricité et électronique, santé et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le marché des polymères spéciaux dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Élastomères Spéciaux |

| Composites Spéciaux |

| Thermoplastiques Spéciaux |

| Thermodurcissables Spéciaux |

| Autres Types |

| Automobile et Transport |

| Biens de Consommation |

| Bâtiment et Construction |

| Revêtements, Adhésifs et Mastics |

| Électricité et Électronique |

| Santé |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Élastomères Spéciaux | |

| Composites Spéciaux | ||

| Thermoplastiques Spéciaux | ||

| Thermodurcissables Spéciaux | ||

| Autres Types | ||

| Par Industrie Utilisatrice Finale | Automobile et Transport | |

| Biens de Consommation | ||

| Bâtiment et Construction | ||

| Revêtements, Adhésifs et Mastics | ||

| Électricité et Électronique | ||

| Santé | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des polymères spéciaux en 2026 ?

Le marché est estimé à 157,64 milliards USD en 2026.

À quelle vitesse la demande d'Asie-Pacifique en polymères spéciaux croît-elle ?

La demande d'Asie-Pacifique devrait augmenter à un TCAC de 5,94 % jusqu'en 2031.

Quel type de matériau se développe le plus rapidement ?

Les composites spéciaux renforcés de fibres de carbone devraient croître à un TCAC de 6,28 %.

Pourquoi la santé est-elle l'utilisateur final à la croissance la plus rapide ?

Les polymères biocompatibles pour les implants et les dispositifs d'administration de médicaments stimulent un TCAC de 6,41 % dans les applications de santé.

Quel facteur menace le plus les marges des polymères spéciaux ?

La volatilité des prix des matières premières peut comprimer les écarts opérationnels jusqu'à 150 points de base pour chaque hausse de 10 USD par baril des prix du pétrole brut.

Dernière mise à jour de la page le: