Taille et parts du marché des films hydrosolubles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 465.67 Millions de dollars américains |

| Taille du Marché (2031) | 609.77 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films hydrosolubles par Mordor Intelligence

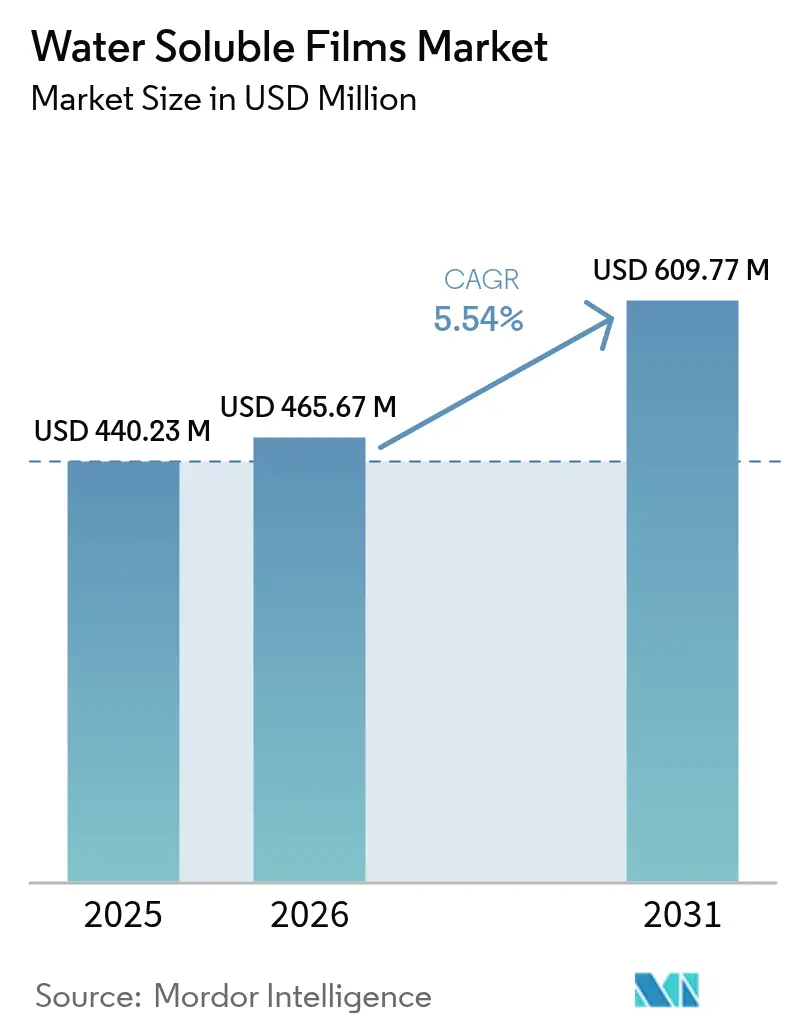

La taille du marché des films hydrosolubles était évaluée à 440,23 millions USD en 2025 et devrait croître de 465,67 millions USD en 2026 pour atteindre 609,77 millions USD d'ici 2031, à un CAGR de 5,54 % au cours de la période de prévision (2026-2031). La courbe de croissance repose sur trois piliers : la demande croissante d'emballages en doses unitaires pratiques, la dynamique réglementaire en faveur des matériaux compostables, et le succès des fabricants dans le perfectionnement des grades à froid correspondant aux habitudes de lavage domestique. Cependant, les progrès sont tempérés par le coût élevé des matières premières de l'alcool polyvinylique (PVA) par rapport au polyéthylène, la sensibilité à l'humidité qui gonfle les dépenses logistiques dans les climats tropicaux, et l'ambiguïté autour des futures limites de rejet des eaux usées pour le PVA. L'intensité concurrentielle s'accroît à mesure que les fournisseurs chinois intégrés verticalement réduisent l'écart de prix avec les acteurs établis japonais et européens, tandis que des challengers biosourcés explorent des voies à base d'amidon ou d'algues qui pourraient redéfinir la frontière coût-performance au cours de la prochaine décennie.

Principaux enseignements du rapport

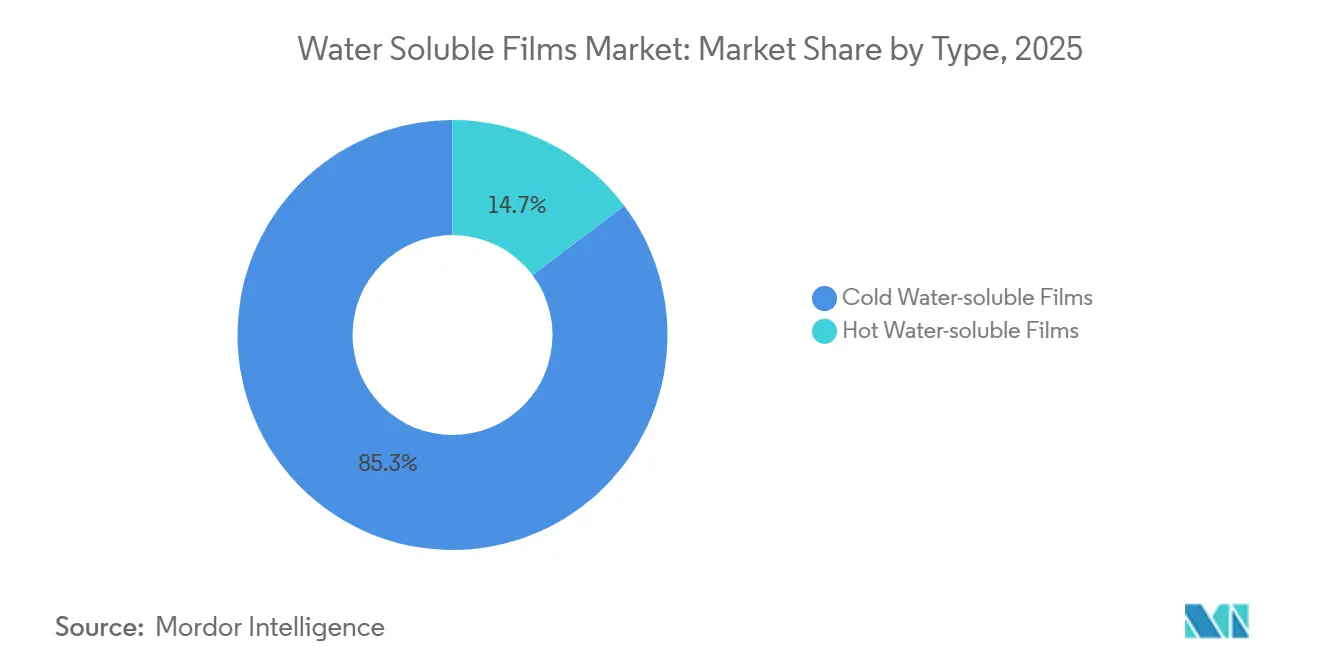

- Par type, les films hydrosolubles à froid ont dominé avec 85,26 % de la part du marché des films hydrosolubles en 2025 et devraient se développer à un CAGR de 5,75 % jusqu'en 2031.

- Par taux de dissolution, le sous-segment à dissolution rapide a capturé 65,30 % de la part du marché des films hydrosolubles en 2025, et devrait se développer à un CAGR de 5,80 % jusqu'en 2031.

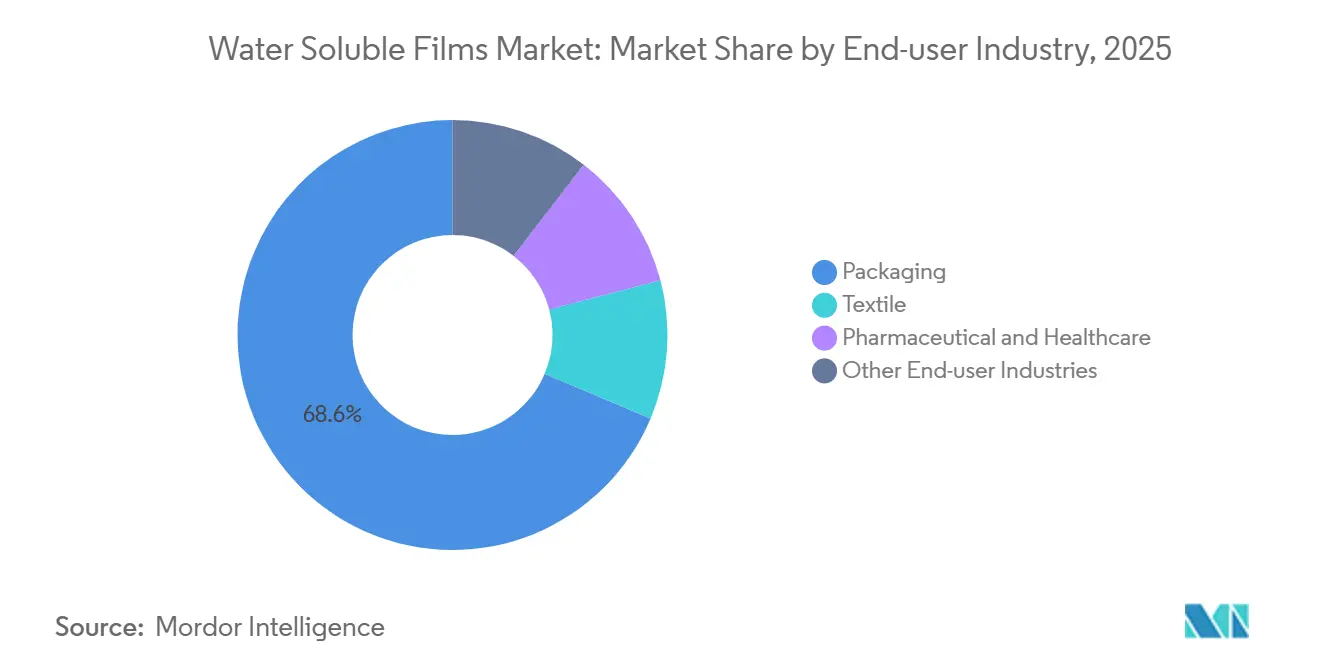

- Par secteur d'utilisation finale, l'emballage représentait 68,64 % de la taille du marché des films hydrosolubles en 2025 et devrait croître à un CAGR de 6,06 % jusqu'en 2031.

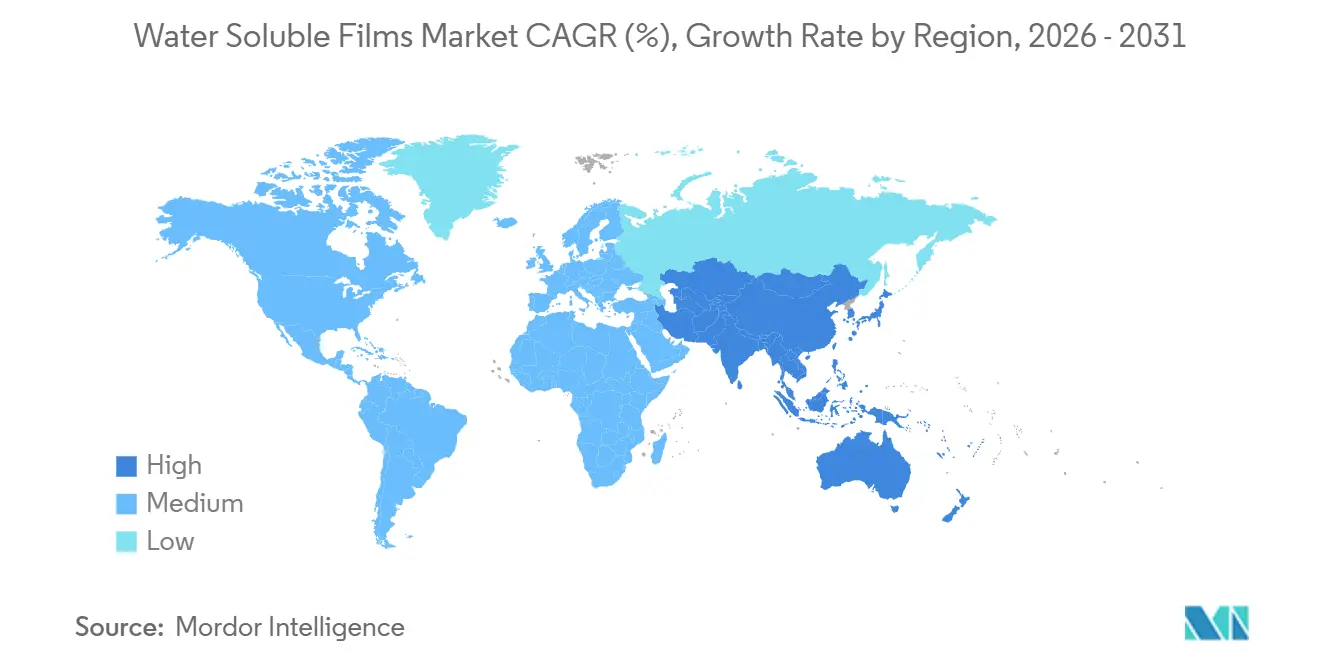

- Par géographie, l'Amérique du Nord a capturé 39,91 % de la taille du marché des films hydrosolubles en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 6,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films hydrosolubles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des capsules de lessive et de lave-vaisselle en dose unitaire | +1.8% | Amérique du Nord et Europe en cœur de marché, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des sachets à usage unique pour les produits agrochimiques | +1.2% | Asie-Pacifique (Inde, Chine, ASEAN), Amérique latine | Long terme (≥4 ans) |

| Pression politique mondiale en faveur des emballages biodégradables | +1.5% | Mondial, avec l'UE et l'ASEAN en tête de l'application | Moyen terme (2-4 ans) |

| Sachets alimentaires et de boissons comestibles en portion individuelle | +0.6% | Amérique du Nord, Europe (phase pilote), Japon | Long terme (≥4 ans) |

| Matériaux de support dissolvables pour l'impression 3D | +0.4% | Amérique du Nord, Europe (pôles de fabrication additive industrielle) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des capsules de lessive et de lave-vaisselle en dose unitaire

Les marques de lessive et de lave-vaisselle continuent de transférer leurs volumes vers des formats en capsules qui se dissolvent dans l'eau ambiante, permettant de délivrer des actifs concentrés sans plaintes de résidus. Les marques rapportent des primes de prix de 20 à 30 % par rapport aux détergents en vrac, tandis que les films opaques ou à revêtement amer introduits en 2025 ont réduit les incidents d'ingestion accidentelle d'environ 30 %. La pénétration atteint désormais près de 45 % des foyers américains équipés de lave-linge automatiques, bien que la prévalence du lavage à la main maintienne l'adoption à un niveau plus faible en Inde et dans certaines régions d'Asie du Sud-Est.

Expansion des sachets à usage unique pour les produits agrochimiques

Les sachets hydrosolubles éliminent les erreurs de dosage pour les petits agriculteurs et réduisent le gaspillage de matières actives jusqu'à 25 %, aidant les régulateurs à limiter la contamination des eaux souterraines. Les programmes de subventions au Maharashtra et au Karnataka compensent partiellement la prime de prix de 10 à 15 % par rapport aux emballages en vrac, soutenant une croissance à deux chiffres en Inde.

Pression politique mondiale en faveur des emballages biodégradables

Le règlement de l'UE sur les emballages et les déchets d'emballages vise à rendre tous les emballages recyclables ou compostables d'ici 2030, les films PVA étant conditionnellement exemptés lorsqu'ils se biodégradent à ≥90 % en six mois[1]Commission européenne, "Projet de règlement sur les emballages et les déchets d'emballages," europa.eu . Les cadres de responsabilité élargie des producteurs de l'ASEAN et la loi japonaise sur la circulation des ressources plastiques s'inscrivent dans cette trajectoire, orientant la demande vers des solutions qui combinent la solubilité avec une compostabilité vérifiée.

Sachets alimentaires et de boissons comestibles en portion individuelle

Des films comestibles à base d'algues et de PVA sont en phase pilote dans des cafés et des mélanges nutraceutiques. Le système de liste positive du Japon pour les matériaux en contact avec les aliments, en vigueur depuis 2025, ralentit la commercialisation, mais des approbations réussies pourraient déclencher une adoption rapide dans les circuits de commodité en Amérique du Nord et dans l'UE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité à l'humidité et problèmes de durée de conservation | -0.9% | Mondial, aigu dans les zones tropicales d'Asie-Pacifique et du Moyen-Orient et Afrique | Court terme (≤2 ans) |

| Coûts de production élevés par rapport aux plastiques conventionnels | -1.1% | Mondial, plus prononcé dans les segments agrochimiques et textiles sensibles aux prix | Moyen terme (2-4 ans) |

| Durcissement des limites de rejet du PVA dans les eaux usées | -0.7% | Europe, Amérique du Nord (stations d'épuration municipales) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité à l'humidité et problèmes de durée de conservation

Les films PVA absorbent jusqu'à 10 % d'humidité à 80 % d'humidité relative, obligeant les transformateurs à utiliser des emballages laminés ou doublés de dessiccant qui ajoutent 0,05 à 0,08 USD par m² et réduisent la durée de conservation effective dans les climats tropicaux à aussi peu que quatre mois. Les revêtements barrières réduisent la transmission de vapeur jusqu'à 60 %, mais peuvent ralentir la dissolution, rendant un équilibre parfait difficile à atteindre. La distribution en chaîne du froid pour les films oraux pharmaceutiques gonfle encore les coûts à destination de 15 à 20 % dans les marchés émergents[2]Agence américaine des produits alimentaires et médicamenteux, "Orientation sur les films oraux dissolvants 2024," fda.gov .

Coûts de production élevés par rapport aux plastiques conventionnels

La résine PVA standard se négocie à 2 200-2 800 USD par tonne, soit près du triple du polyéthylène basse densité, et l'extrusion ajoute encore 800 à 1 000 USD. Les fournisseurs chinois réduisent l'écart grâce à l'intégration verticale et à des coûts de main-d'œuvre plus faibles, mais la variation de performance les confine largement aux applications non critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance des films hydrosolubles à froid portée par les capsules de lessive

Les films hydrosolubles à froid détenaient 85,26 % du marché des films hydrosolubles en 2025, reflétant l'alignement avec les pratiques de lavage domestique où 70 à 80 % des cycles utilisent des températures froides ou tièdes. La taille du marché des films hydrosolubles pour les grades à froid progresse à un CAGR de 5,75 % à mesure que les formats en capsules se développent dans les nouveaux centres urbains émergents. La R&D en cours optimise les mélanges de plastifiants pour équilibrer la flexibilité avec une dissolution en 30 secondes à 20 °C, tandis que les grades à chaud haut de gamme restent essentiels dans la blanchisserie hospitalière et la teinture industrielle où l'eau de traitement dépasse 60 °C.

Les variantes à chaud de deuxième génération commandent des primes de prix de 15 à 20 %, tirant parti des copolymères d'acétate de vinyle qui retardent la dissolution jusqu'à ce que des températures élevées soient atteintes, empêchant une dégradation prématurée dans les entrepôts humides. Le régime strict de contact alimentaire du Japon, appliqué depuis mi-2025, favorise les acteurs établis capables de documenter chaque additif, ralentissant l'expansion des nouveaux entrants mais garantissant une qualité constante dans les applications de niche à haute température.

Par taux de dissolution : les films à dissolution rapide captent la prime de commodité

Les films à dissolution rapide représentaient 65,30 % du volume en 2025 et devraient progresser à un CAGR de 5,80 % d'ici 2031. L'ajustement du poids moléculaire permet une désintégration en ≤30 secondes, une spécification de performance codifiée par les associations de détergents américaines et européennes. Les films à dissolution moyenne et difficile servent les sachets agrochimiques et les additifs de construction où une libération plus lente prévient le moussage et le durcissement prématuré.

La marge de sécurité entre la dissolution rapide et l'intégrité du film se réduit à mesure que les marques poussent vers des jauges plus minces pour réduire les coûts. Les ajustements de processus incluent désormais un balayage en ligne par proche infrarouge pour détecter les écarts d'épaisseur inférieurs à 2 µm, réduisant les taux de défauts en dessous de 0,5 % et préservant la réputation des marques dans les rayons de soins ménagers haut de gamme.

Par secteur d'utilisation finale : l'emballage en tête grâce aux formats en dose unitaire

L'emballage a dominé avec 68,64 % du volume de 2025, porté par les capsules de lessive, les tablettes pour lave-vaisselle et les sachets agrochimiques qui conditionnent des doses exactes et réduisent les déchets secondaires. La taille du marché des films hydrosolubles pour les applications d'emballage se développe à un CAGR de 6,06 % à mesure que les frais de responsabilité élargie des producteurs pour les flexibles non recyclables augmentent dans le monde entier.

Les usages textiles — support de broderie et sacs de lavage — connaissent une croissance stagnante ; les stabilisateurs déchirables concurrents coûtent 30 à 40 % moins cher, tandis que l'automatisation dans les usines de confection érode les processus manuels qui favorisaient autrefois les supports solubles. Dans le secteur pharmaceutique, les films buccaux pour les analgésiques à action rapide gagnent en dynamisme, mais les examens réglementaires de 18 à 24 mois limitent le pipeline aux entreprises dotées de systèmes de bonnes pratiques de fabrication (BPF) robustes et de la patience nécessaire pour un accès prolongé au marché.

Analyse géographique

L'Amérique du Nord a capturé 39,91 % du volume mondial en 2025, soutenue par une pénétration des capsules de lessive et de lave-vaisselle supérieure à 40 % dans les foyers métropolitains américains. La croissance décélère car l'adoption incrémentale dépend désormais de la conversion des consommateurs ruraux tardifs et de la diversification vers des niches agrochimiques ou de soins de santé où les obstacles de coût persistent. Les directives de sécurité volontaires introduites en 2024 continuent de pousser les fournisseurs vers des films opaques ou à revêtement amer, ajoutant quelques centimes par unité mais protégeant la valeur de la marque.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,20 % jusqu'en 2031, la Chine et l'Inde appliquant des mandats de responsabilité élargie des producteurs qui pénalisent les flexibles multicouches. Les fournisseurs locaux exploitent des coûts de résine plus faibles pour se développer dans les agrochimiques, les supports de broderie et, de plus en plus, dans les capsules de lessive d'entrée de gamme vendues via des plateformes de commerce électronique. Les incitations 3R+Renouvelable du Japon déclenchent une substitution modeste vers des variantes de PVA biosourcées ou à haute biodégradabilité, récompensant les fournisseurs qui certifient la conformité EN 13432.

En Europe, les échéances imminentes de recyclabilité et de compostabilité de 2030 intensifient l'examen du PVA résiduel dans les eaux usées. L'Allemagne, la France et le Royaume-Uni ancrent la demande grâce à des taux élevés de possession de lave-vaisselle qui valorisent la commodité des capsules, mais une classification potentielle en tant que microplastique pourrait stimuler la reformulation vers des copolymères à biodégradation plus rapide. Les marchés d'Europe du Sud et de l'Est accusent un retard en matière d'infrastructure, tempérant la croissance des volumes malgré des ambitions réglementaires communes.

Paysage concurrentiel

Kuraray, Mitsubishi Chemical, AICELLO CORPORATION, Ecopol S.p.A. et Sekisui Chemical détiennent conjointement près de 40 % de la capacité mondiale, fournissant des films de haute spécification aux marques de soins ménagers et pharmaceutiques qui exigent un scellage impeccable et une dissolution prévisible. L'usine polonaise de Kuraray d'une valeur de 45 millions USD, pleinement opérationnelle en 2024, a réduit les délais de livraison européens de dix semaines à quatre, renforçant son statut de partenaire privilégié des grandes marques de détergents.

Les entreprises chinoises Foshan Polyva et Changzhou Greencradleland s'appuient sur des lignes intégrées résine-film et des coûts d'utilités plus faibles pour sous-coter les acteurs établis de 15 à 20 % sur les grades à froid de commodité. La variation de qualité, notamment les trous d'épingle et le retard de dissolution, limite leur part dans les capsules haut de gamme mais leur assure une traction dans les sachets de broderie et agrochimiques où la sensibilité aux prix l'emporte sur les tolérances strictes.

Les niches émergentes façonnent la stratégie : Cortec commercialise des films inhibiteurs de corrosion en phase vapeur qui commandent des primes de 30 à 40 % dans l'emballage industriel, tandis que les fabricants d'équipements de fabrication additive adoptent des matériaux de support PVA sur mesure pour des pièces complexes. Le challenger à base d'algues Notpla pilote des sachets comestibles à compostabilité domestique rapide, bien que l'approvisionnement limité en matières premières et les autorisations réglementaires en attente contraignent l'évolutivité immédiate.

Leaders du secteur des films hydrosolubles

AICELLO CORPORATION

KURARAY CO., LTD.

Mitsubishi Chemical Group Corporation

SEKISUI CHEMICAL CO., LTD.

Ecopol S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Novacel a lancé

Watersoluble,

le premier film de traitement et de protection hydrosoluble du marché, visant à répondre aux défis environnementaux industriels. Il présentait un support PVOH biodégradable et un adhésif hydrosoluble, protégeant les surfaces pendant la fabrication et se dissolvant entièrement dans l'eau, éliminant le besoin de processus de retrait à base de solvants. - Octobre 2024 : Arrow Greentech Ltd. a présenté sa marque Watersol de films en alcool polyvinylique (PVA) hydrosolubles 100 % biodégradables. Ces films étaient conçus pour se dissoudre en quelques secondes, offrant des solutions d'emballage écologiques pour les produits agrochimiques, les détergents et les applications industrielles.

Portée du rapport mondial sur le marché des films hydrosolubles

Le film hydrosoluble, principalement composé d'alcool polyvinylique (PVA ou PVOH), est un matériau d'emballage biodégradable, respectueux de l'environnement et non toxique qui se dissout complètement dans l'eau sans laisser de microplastiques. Il est largement utilisé dans des applications telles que les capsules de lessive en dose unitaire, les produits agrochimiques et les stabilisateurs de broderie, offrant une haute résistance à la traction, des propriétés antistatiques et une résistance aux huiles.

Le marché des films hydrosolubles est segmenté par type, taux de dissolution, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en films hydrosolubles à froid et films hydrosolubles à chaud. Par taux de dissolution, le marché est segmenté en films à dissolution rapide, films à dissolution moyenne et films à dissolution difficile. Par secteur d'utilisation finale, le marché est segmenté en emballage, textile, pharmacie et soins de santé, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les films hydrosolubles dans 23 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Films hydrosolubles à froid |

| Films hydrosolubles à chaud |

| Films à dissolution rapide |

| Films à dissolution moyenne |

| Films à dissolution difficile |

| Emballage |

| Textile |

| Pharmacie et soins de santé |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Benelux | |

| Autriche | |

| République tchèque | |

| Pologne | |

| Hongrie | |

| Suisse | |

| Pays nordiques | |

| Slovaquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Films hydrosolubles à froid | |

| Films hydrosolubles à chaud | ||

| Par taux de dissolution | Films à dissolution rapide | |

| Films à dissolution moyenne | ||

| Films à dissolution difficile | ||

| Par secteur d'utilisation finale | Emballage | |

| Textile | ||

| Pharmacie et soins de santé | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Benelux | ||

| Autriche | ||

| République tchèque | ||

| Pologne | ||

| Hongrie | ||

| Suisse | ||

| Pays nordiques | ||

| Slovaquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des films hydrosolubles ?

Le marché des films hydrosolubles s'élève à 465,67 millions USD en 2026 et devrait atteindre 609,77 millions USD d'ici 2031, avec une expansion à un CAGR de 5,54 % sur la période 2026-2031.

Quel type de film domine actuellement la demande ?

Les films hydrosolubles à froid sont en tête, représentant 85,26 % de la part en volume en 2025 en raison de leur compatibilité avec les températures de lavage courantes.

Pourquoi les capsules de détergent stimulent-elles la consommation de films ?

Les capsules encapsulent des actifs à haute concentration, commandent des primes de prix de 20 à 30 % et réduisent le poids des emballages d'environ 60 % par rapport aux flacons rigides.

Qu'est-ce qui freine une croissance plus rapide dans les régions tropicales ?

La sensibilité à l'humidité du PVA raccourcit la durée de conservation, nécessitant des emballages barrières coûteux qui augmentent les coûts à destination dans les marchés chauds et humides.

Dernière mise à jour de la page le: