Taille et part du marché des polymères biosourcés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

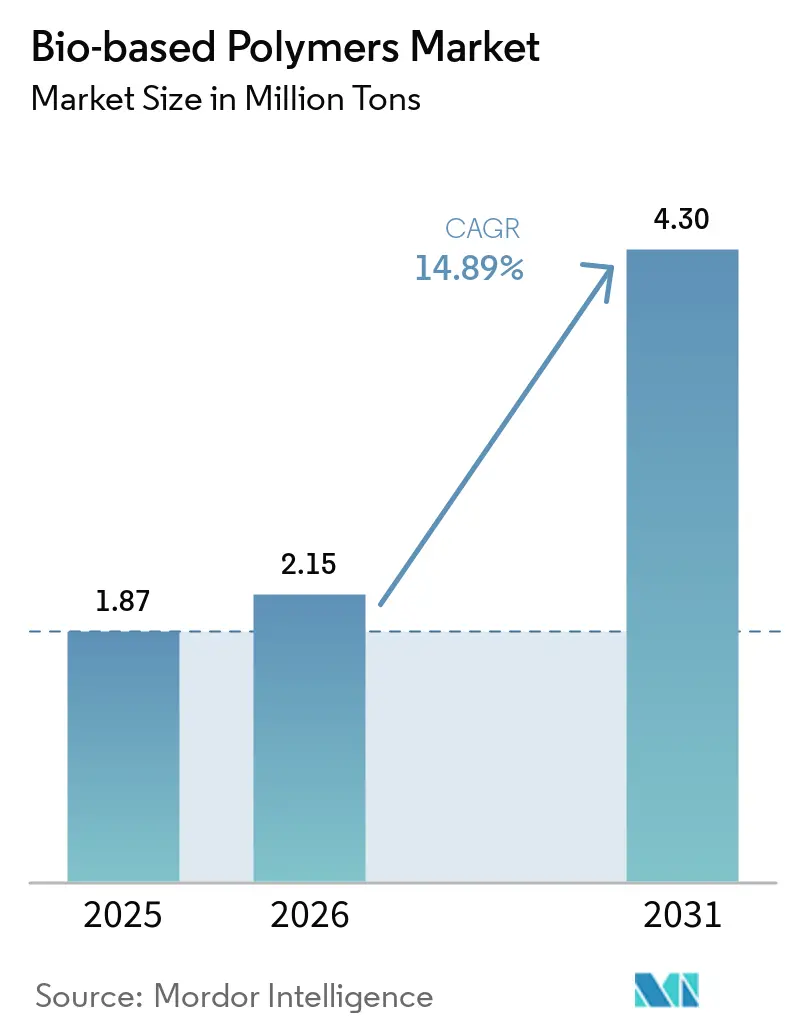

| Volume du Marché (2026) | 2.15 Millions de tonnes |

| Volume du Marché (2031) | 4.30 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 14.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères biosourcés par Mordor Intelligence

La taille du marché des polymères biosourcés devrait passer de 1,87 million de tonnes en 2025 à 2,15 millions de tonnes en 2026 et atteindre 4,30 millions de tonnes d'ici 2031, avec un TCAC de 14,89 % sur la période 2026-2031. Le renforcement des réglementations sur les plastiques à usage unique en Europe, en Amérique du Nord et en Asie-Pacifique, conjugué aux objectifs de neutralité carbone des entreprises, crée une demande durable pour des résines certifiées de substitution directe compatibles avec les lignes d'extrusion existantes. La certification par bilan massique permet aux pôles pétrochimiques de remplacer les matières premières fossiles par des alternatives d'origine biosourcée, accélérant l'adoption commerciale dans les emballages souples et les intérieurs automobiles. Les coûts d'exploitation de l'acide polylactique (PLA) ont diminué de plus de 20 % grâce à des contrôles de fermentation pilotés par l'IA qui optimisent le pH et les apports énergétiques, tandis que les blocs-batteries des véhicules électriques spécifient désormais des films adhésifs en bio-polyuréthane répondant aux limites de gestion thermique et de dégazage. Parallèlement, les matières premières de deuxième génération, telles que les résidus agricoles et le syngaz issu de la gazéification des déchets solides municipaux, atténuent les préoccupations liées à l'utilisation des terres et protègent les producteurs de la volatilité des prix du sucre alimentaire.

Principaux enseignements du rapport

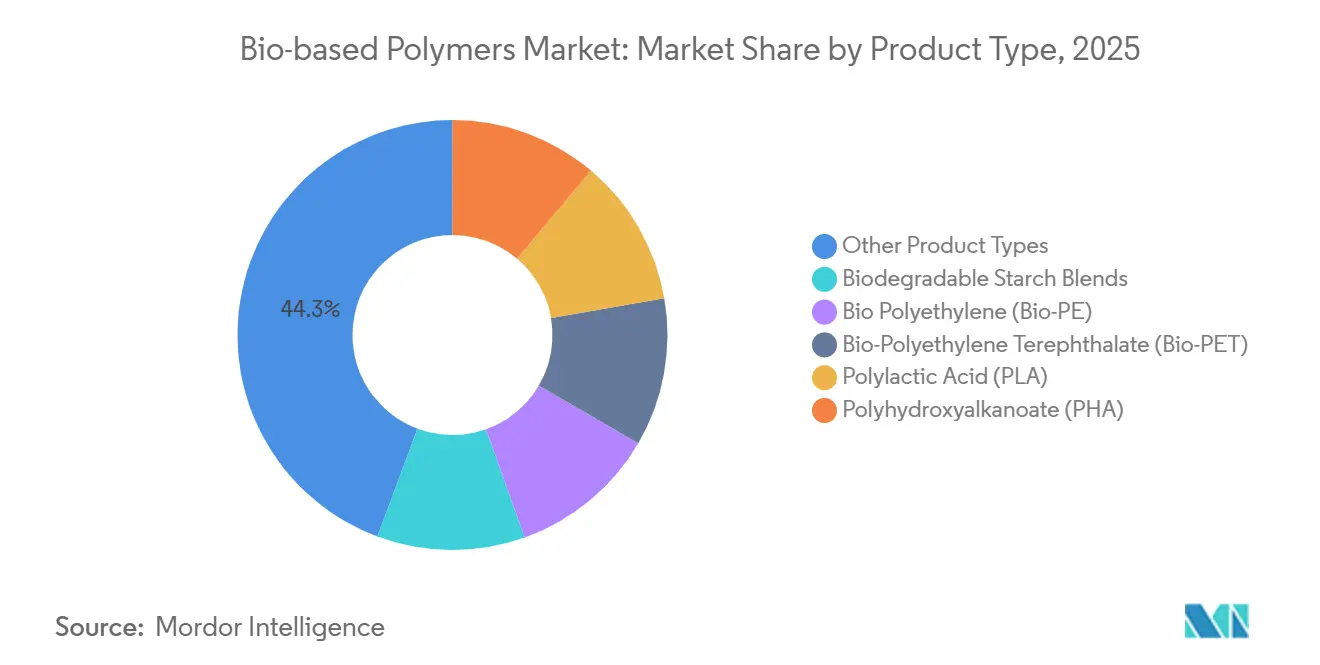

- Par type de produit, les autres types de produits, tels que le polybutylène succinate et le polybutylène adipate téréphtalate, détenaient 44,32 % de la part du marché des polymères biosourcés en 2025. L'acide polylactique devrait progresser à un TCAC de 18,28 % jusqu'en 2031.

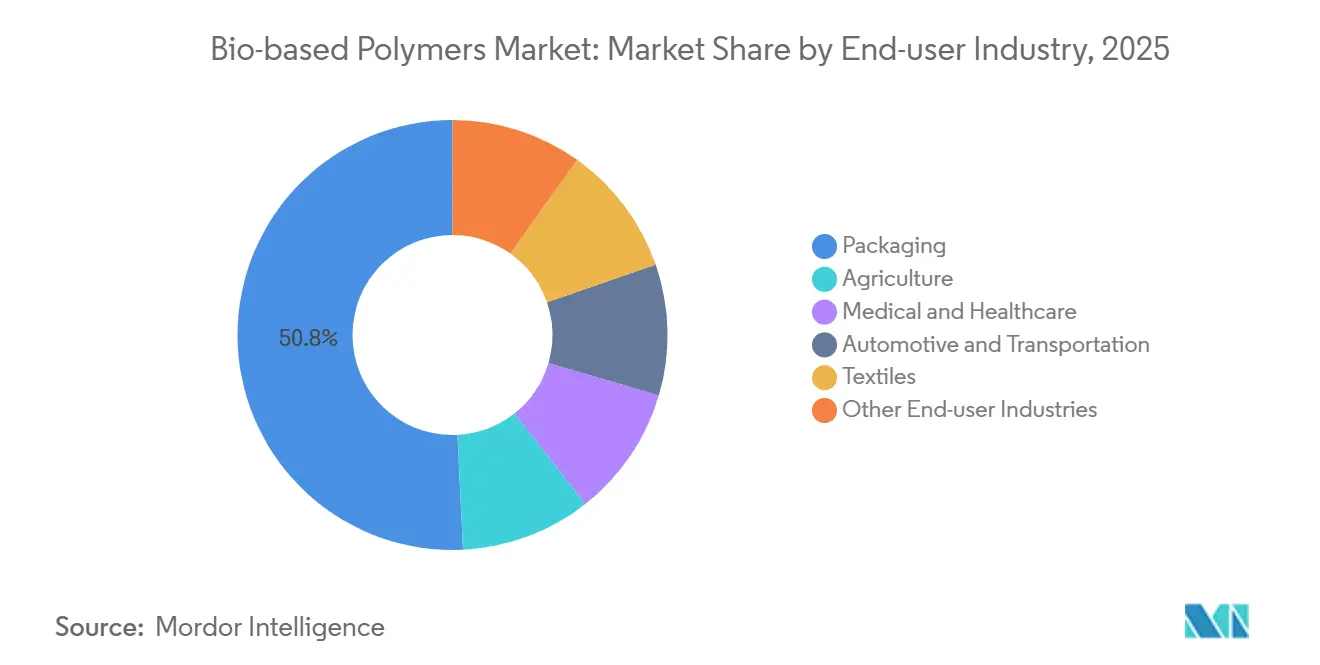

- Par secteur d'utilisation finale, l'emballage était en tête avec une part de revenus de 50,78 % en 2025 et progresse à un TCAC de 17,45 % jusqu'en 2031.

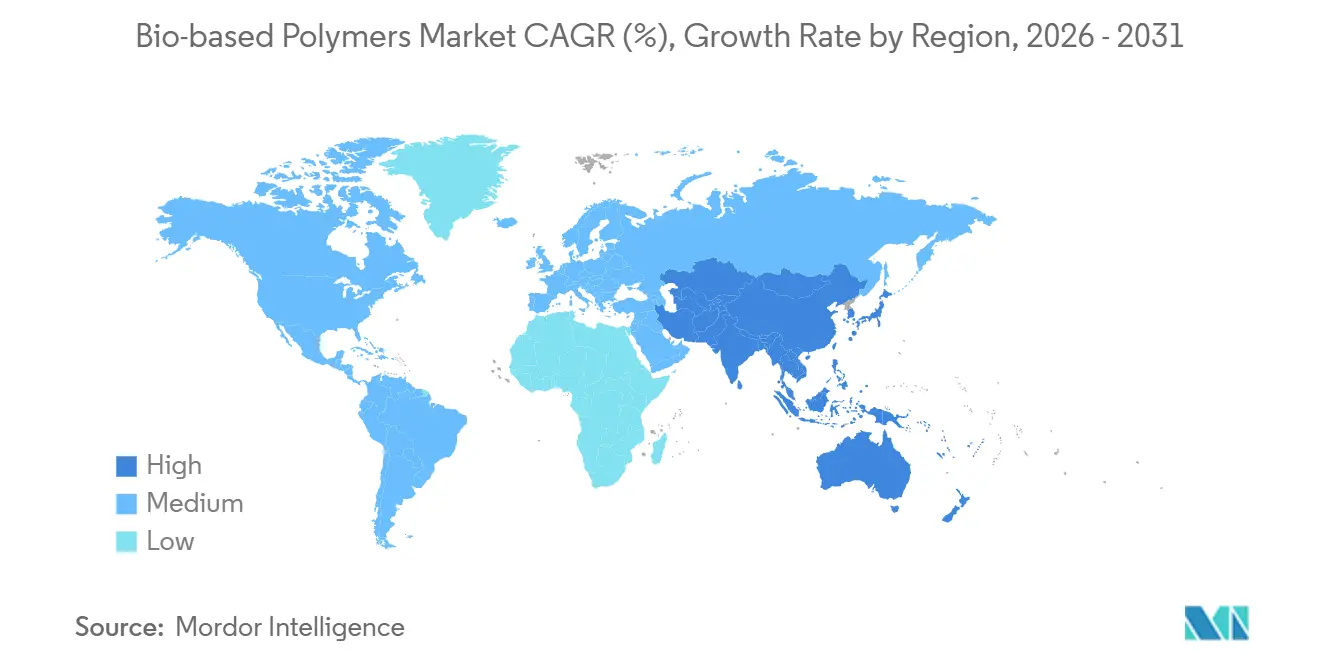

- Par géographie, l'Asie-Pacifique représentait 44,22 % de la taille du marché des polymères biosourcés en 2025, tout en enregistrant le TCAC régional le plus élevé à 16,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des polymères biosourcés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des matériaux durables | +3.2% | Mondial, avec une intensité maximale dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière de neutralité carbone et d'approvisionnement en carbone renouvelable | +4.1% | Mondial, porté par les multinationales des biens de consommation courante et les équipementiers automobiles | Long terme (≥ 4 ans) |

| Adoption de résines de substitution directe certifiées par bilan massique | +2.8% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les films de gestion thermique pour batteries de véhicules électriques stimulent la demande de couches adhésives biosourcées | +1.9% | Cœur Asie-Pacifique (Chine, Corée du Sud), extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| L'intensification des procédés de bioraffinerie pilotée par l'IA réduit les coûts d'exploitation du PLA de plus de 20 % | +2.5% | Mondial, avec déploiement précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des matériaux durables

Les propriétaires de marques intègrent des seuils minimaux de contenu biosourcé dans leurs feuilles de route produits afin de fidéliser les millennials et la génération Z, Unilever ayant signalé une prime de consentement à payer de 12 % pour les emballages certifiés en 2025[1]Unilever, "Rapport sur le développement durable 2025," unilever.com. Des enseignes de distribution telles que Carrefour exigent désormais 15 % de polymères d'origine biosourcée dans les contenants rigides à marque propre d'ici 2027, ce qui redirige effectivement 2 milliards EUR d'achats annuels de résines au détriment des acteurs fossiles. Cette bifurcation de la demande oriente les sacs de courses grand public vers les mélanges d'amidon, tandis que les flacons cosmétiques migrent vers des grades PLA haute clarté. Les placements d'emballages compostables certifiés ont progressé de 18 % en glissement annuel en 2025, mais la faible couverture municipale du compostage, inférieure à 30 % en Europe, risque de créer un écart de perception susceptible d'éroder la confiance des consommateurs. La conformité repose sur les tests de biodégradabilité ISO 14855 que les transformateurs doivent réussir avant de formuler des allégations de fin de vie sur l'étiquette.

Engagements des entreprises en matière de neutralité carbone et d'approvisionnement en carbone renouvelable

Plus de 100 multinationales se sont fixé des objectifs visant à s'approvisionner en polymères à hauteur de 50 % à partir de matières premières renouvelables ou recyclées d'ici 2030, sous l'impulsion de la comptabilisation du Scope 3 dans le cadre de l'initiative Science Based Targets. Procter & Gamble a divulgué un accord d'achat à terme de 500 millions USD pour du bio-polyéthylène à base de canne à sucre, protégeant la chaîne d'approvisionnement des taxes carbone aux frontières anticipées. Les équipementiers automobiles emboîtent le pas ; Volkswagen déduit désormais des points aux fournisseurs dont l'intensité carbone des résines dépasse 1,5 kg CO₂-éq par kg, imposant de facto des alternatives biosourcées ou mécaniquement recyclées dans les pièces intérieures. Des incitations financières telles que les crédits de la directive européenne sur les énergies renouvelables et les crédits du programme californien Low Carbon Fuel Standard réduisent l'écart de prix entre le Bio-PE et le PE vierge à moins de 200 USD par tonne en Europe occidentale[2]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," europa.eu.

Adoption de résines de substitution directe certifiées par bilan massique

Les règles de chaîne de traçabilité ISCC PLUS et RSB permettent aux producteurs d'allouer des matières premières renouvelables à des grades de polymères spécifiques sans ségrégation physique, conservant les propriétés mécaniques des produits existants tout en permettant des allégations biosourcées. BASF a traité 190 000 tonnes de bio-naphta et de biométhane en 2025, produisant des polyamides Ccycled répondant aux normes strictes d'ignifugation automobile. Les cycles de commercialisation sont passés de sept ans à moins de 18 mois, car les transformateurs n'ont plus besoin de requalifier les outillages. Covestro fait état d'une prime de prix de 5 à 8 % pour les polycarbonates à bilan massique offrant une résistance thermique identique à celle des grades fossiles. Les coûts de vérification de 15 000 à 25 000 USD par ligne restent un obstacle pour les petits transformateurs asiatiques, mais la révision de la comptabilisation RSB exclut désormais les émissions indirectes liées aux changements d'affectation des terres, orientant les investissements vers les intrants dérivés de déchets.

Adoption des films de gestion thermique pour batteries de véhicules électriques

Les films d'interface thermique multicouches dans les blocs-batteries lithium-ion migrent vers des adhésifs en bio-polyuréthane dérivés de polyols d'huile de ricin, qui présentent un dégazage plus faible et une résistance au pelage supérieure à des températures inférieures à zéro. CATL a ajouté trois grades de bio-adhésifs qualifiés à sa liste de fournisseurs en 2025, en cohérence avec un objectif de réduction de 25 % des émissions du Scope 3 avant le démarrage en montée en cadence de son gigafactory hongrois en 2027. LG Energy Solution et Covestro co-développent des films en bio-polycarbonate certifiés UL 94 V-0 présentant une empreinte du berceau à la porte inférieure de 40 % par rapport aux équivalents fossiles. Ce créneau devrait consommer entre 15 000 et 20 000 tonnes de polymères biosourcés par an d'ici 2030, avec des prix de 8 à 12 USD par kg en raison d'exigences strictes de traçabilité. Les règles de bilan carbone du règlement européen sur les batteries, en vigueur depuis 2024, orientent davantage la sélection des matériaux vers les résines à faibles émissions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de compostage et de recyclage limitée | -2.7% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient et Afrique, modéré en Amérique du Nord | Moyen terme (2-4 ans) |

| Les impuretés de pigments et d'additifs entravent le recyclage mécanique en boucle fermée | -1.4% | Mondial, avec l'impact le plus élevé dans l'UE en raison des mandats d'économie circulaire | Long terme (≥ 4 ans) |

| La volatilité des prix des crédits CO₂ obscurcit le financement de projets de polymères issus de la capture et utilisation du carbone | -1.1% | Amérique du Nord et UE, impact limité en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de compostage et de recyclage limitée

Moins de 200 installations de compostage industriel aux États-Unis atteignent les conditions thermophiles à 58 °C requises pour la dégradation du PLA en 180 jours. L'interdiction des plastiques à usage unique en Inde exempte les compostables certifiés, mais seulement 12 des plus de 4 000 municipalités ont contractualisé des services de compostage, de sorte que la plupart des sacs biosourcés finissent encore dans des décharges. Le procureur général de Californie a poursuivi des transformateurs en 2025 pour avoir étiqueté des films PBAT « compostables » sans voies de fin de vie vérifiées, soulignant le risque réputationnel. La construction d'une installation de digestion aérobie de 50 000 tonnes coûte entre 25 et 40 millions USD, un capital que de nombreuses entreprises de gestion des déchets ne possèdent pas. Le recyclage mécanique du PLA et du PHA reste limité car la faible stabilité à l'état fondu contamine les flux de PET, réduisant la résistance à la traction des résines recyclées jusqu'à 18 %. Le règlement européen sur les emballages et les déchets d'emballages impose désormais des flux de collecte séparés pour les compostables d'ici 2028, mais les municipalités font état d'un déficit de financement de 3 à 5 milliards EUR.

Les impuretés de pigments et d'additifs entravent le recyclage mécanique

Les colorants et les stabilisants s'accumulent lors de la ré-extrusion, modifiant l'indice de fluidité et créant un voile que les propriétaires de marques rejettent. Une étude académique a montré que le PLA recyclé cinq fois perdait 12 % de sa résistance aux chocs et gagnait 4,2 unités de jaunissement en raison de l'agglomération du dioxyde de titane. Les protocoles de conception pour le recyclage demandent aux transformateurs de limiter les charges d'additifs en dessous de 2 % en masse et d'éviter les pigments qui se dégradent en dessous de 200 °C, mais les couleurs vives des marques entrent en conflit avec ces limites. La dépolymérisation par méthanolise d'Eastman élimine les contaminants mais consomme 40 % d'énergie de plus que le recyclage conventionnel et reste non économique pour les résines dont le prix est inférieur à 2 000 USD par tonne. La restriction européenne proposée sur les phtalates, finalisée en 2025, impose une reformulation des bio-films souples et pourrait retarder l'alignement des infrastructures de recyclage de deux à trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le PBS et le PBAT conservent leur leadership, le PLA stimule la croissance incrémentale

Les autres types de produits (polybutylène succinate (PBS), polybutylène adipate téréphtalate (PBAT), et autres) détenaient ensemble 44,32 % du marché des polymères biosourcés en 2025, car ils fonctionnent sur les lignes de film soufflé LDPE existantes et répondent à la norme de compostabilité industrielle EN 13432 qui exige une biodégradation à 90 % en 180 jours à 58 °C. Les agriculteurs du bassin méditerranéen et d'Asie de l'Est privilégient ces résines dans les films de paillage, évitant ainsi 150 USD par hectare de coûts de récupération et de mise en décharge. Les grades Ecovio de BASF et BioPBS de Mitsubishi Chemical ancrent donc des flux de volumes stables. La taille du marché des polymères biosourcés pour le PLA se développe le plus rapidement, avec un TCAC de 18,28 % jusqu'en 2031, soutenu par l'usine thaïlandaise de 75 000 tonnes de NatureWorks et l'unité française de 100 000 tonnes de Corbion-TotalEnergies mise en service fin 2024. Le PLA gagne du terrain dans les barquettes et les gobelets haute clarté, avec des primes de 300 à 500 USD par tonne malgré des températures de fléchissement thermique plus basses.

La demande de Bio-PE et de Bio-PET est portée par l'installation de 200 000 tonnes de Braskem à base d'éthanol de canne à sucre et par la ligne pilote d'Indorama en Thaïlande. Comme ils correspondent aux performances de substitution directe des analogues fossiles, les transformateurs évitent les délais de qualification, un avantage décisif dans les bouteilles de boissons où les performances de barrière au CO₂ sont non négociables. La demande de PHA reste faible en raison de coûts supérieurs à 4 000 USD par tonne, bien que l'expansion de Danimer Scientific dans le Kentucky cible désormais les engins de pêche dégradables en milieu marin interdits par les nouvelles lois sur les plastiques océaniques. Les mélanges d'amidon, généralement composés avec du PBAT pour lutter contre la pénétration de l'humidité, dominent les couverts à usage unique où des prix proches de 1 300 USD par tonne compensent la fragilité en dessous de 5 °C. L'accès réglementaire dépend des certifications ISO 17088 et ISO 16620 qui vérifient la compostabilité et la teneur en carbone biosourcé, favorisant les multinationales capables de financer les audits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'emballage détient la majorité, l'automobile et le médical s'accélèrent

L'emballage représentait 50,78 % de la demande 2025 du marché des polymères biosourcés et devrait croître à 17,45 % jusqu'en 2031. Les réglementations européennes imposent désormais 10 % de contenu biosourcé dans les films en contact alimentaire d'ici 2030, tandis que la loi SB 54 de Californie ajoute des redevances sur les plastiques fossiles, poussant les transformateurs vers des mélanges PBAT et PLA répondant aux normes de contact alimentaire FDA 21 CFR 177.1520. Les barquettes rigides et les bouchons s'appuient sur des grades PLA à haute fluidité qui se transforment aussi rapidement que le polystyrène. Les applications automobiles se développent à mesure que les équipementiers cherchent à alléger les véhicules ; les panneaux en bio-polyamide renforcé de fibres de lin réduisent la masse de 20 % par rapport au nylon chargé de verre et diminuent l'empreinte carbone de 35 %, en cohérence avec les tableaux de bord fournisseurs de Volkswagen.

Les dispositifs médicaux et de santé adoptent le PLA et le PHA pour les sutures et vis résorbables qui se dissolvent en six mois à trois ans, éliminant les chirurgies d'ablation. Les résines PURASORB de Corbion, homologuées sous FDA 510(k), ont enregistré une croissance à deux chiffres en 2025. L'agriculture utilise des films de paillage PBS validés selon les tests de biodégradation dans le sol ISO 17556, supprimant 100 à 200 USD par hectare de coûts de récupération des plastiques. Les textiles émergent comme une frontière, Toray incorporant du Bio-PET dans les vêtements de sport pour répondre aux engagements des marques en matière de contenu recyclé ou renouvelable. D'autres segments, tels que l'électronique grand public et l'impression 3D, s'appuient sur des tests de résistance au feu UL 94 stricts et sur la vérification de la teneur en biocarbone ASTM D6866.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique contrôlait 44,22 % du volume 2025 du marché des polymères biosourcés et est en bonne voie pour un TCAC de 16,78 % jusqu'en 2031. La Chine canalise 50 milliards CNY (7 milliards USD) de subventions vers les produits chimiques renouvelables, tandis que l'Inde applique une interdiction des plastiques à usage unique qui exempte les compostables certifiés. Le Fonds japonais pour l'innovation verte a attribué 200 milliards JPY (1,4 milliard USD) aux chaînes de valeur biochimiques, finançant des projets pilotes de Mitsubishi Chemical et Kaneka. La Corée du Sud impose 30 % de contenu biosourcé dans les marchés publics d'ici 2027, garantissant 25 000 tonnes de demande captive. L'adoption régionale dépend de la conformité aux normes GB/T 20197 de la Chine et IS 17088 de l'Inde, où seulement 40 % des transformateurs locaux ont obtenu la certification, donnant une longueur d'avance aux multinationales.

En Amérique du Nord, le crédit carburant propre 45Z de la loi américaine sur la réduction de l'inflation améliore indirectement les marges du PLA et du Bio-PE en stimulant la demande d'intermédiaires de fermentation. La loi SB 54 de Californie oblige à intégrer 25 % de contenu biosourcé ou recyclé dans les emballages à usage unique d'ici 2032, incitant Starbucks et McDonald's à déployer des gobelets froids en PLA à l'échelle nationale. Le registre fédéral canadien des plastiques suit les placements biosourcés, mais les infrastructures de compostage inégales en dehors de l'Ontario et de la Colombie-Britannique limitent la valorisation en fin de vie. Les fournisseurs automobiles mexicains déploient des bio-polyamides dans les tableaux de bord pour satisfaire aux règles d'origine de l'ACEUM, s'approvisionnant en cellulosiques Tenite auprès de l'usine d'Eastman dans le Tennessee.

La taille du marché européen des polymères biosourcés bénéficie d'un réseau de compostage industriel mature, notamment en Italie, qui traite 60 % des déchets d'emballages biosourcés du pays. Le règlement européen sur les emballages impose que tous les emballages soient recyclables ou compostables d'ici 2030 et fixe un plancher de 10 % de contenu biosourcé pour les usages en contact alimentaire. DIN CERTCO en Allemagne et TÜV Austria en Autriche supervisent la certification EN 13432, tandis que la loi AGEC française interdit les plastiques à usage unique d'origine fossile dans la restauration rapide. Le Royaume-Uni exempte les bio-polymères certifiés ISCC de sa taxe plastique de 200 GBP par tonne s'ils contiennent au moins 30 % de contenu renouvelable.

Le segment Reste du monde, porté par le Brésil et les Émirats arabes unis, offre des nœuds de croissance spécifiques. Braskem exporte du Bio-PE depuis son installation à base d'éthanol de canne à sucre, et la ville de Masdar accueille des projets pilotes de polyols dérivés du CO₂ en partenariat avec Covestro.

Paysage concurrentiel

Le marché des polymères biosourcés reste modérément fragmenté. Les grands groupes intégrés tirent parti de leurs vapocraqueurs existants pour co-traiter la bio-naphta, permettant des grades Ccycled de substitution directe sans nouvel investissement en capital. Les dépôts de brevets sur les polyols dérivés de la capture du carbone ont augmenté de 35 % entre 2024 et 2025, BASF et Covestro représentant à eux seuls 18 % des brevets accordés. Les barrières à l'entrée pour les nouveaux acteurs comprennent les coûts de certification, la volatilité des matières premières et l'intensité capitalistique des technologies de fermentation ou de dépolymérisation. Des opportunités de niche subsistent néanmoins dans les bio-composites pour les carrosseries de véhicules électriques, les implants médicaux résorbables et les films agricoles qui se biodégradent dans le sol.

Leaders du secteur des polymères biosourcés

BASF

Braskem

Corbion

NatureWorks LLC

Novamont S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Synthomer a lancé Suncryl Bio, une série de revêtements antiadhésifs biosourcés sans silicone pour applications sensibles à la pression. La série comprend trois produits : Suncryl HP 114 BIO, avec 50 % de contenu en polymère biosourcé ; Suncryl HP 98 Bio, avec 28 % de contenu en polymère biosourcé ; et Suncryl EU 127 Bio, contenant 26 % de contenu en polymère biosourcé.

- Février 2026 : Balrampur Chini Mills Limited (BCML) a annoncé que sa filiale PLA, Balrampur Bioyug, avait obtenu sa première commande institutionnelle auprès du Lucknow Cantonment Board (LCB). La commande comprend une gamme de produits écologiques : des sacs poubelles compostables en deux tailles, des bouteilles PLA de 300 ml, des stylos PLA compostables imprimés en 3D et des chemises PLA.

Périmètre du rapport mondial sur le marché des polymères biosourcés

Les matériaux biosourcés sont dérivés de plantes et sont biodégradables. De même, les polymères biosourcés sont également dérivés de plantes telles que le maïs, la canne à sucre, l'huile végétale, le soja, la cellulose et autres. Ces polymères sont également connus sous le nom de polymères de nouvelle génération, utilisés pour réduire l'utilisation des combustibles fossiles. La cellulose et l'amidon ont été les premiers polymères biosourcés inventés et utilisés dans les textiles, l'emballage, la construction et d'autres applications.

Le marché des polymères biosourcés est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en mélanges d'amidon biodégradables, polyéthylène biosourcé (Bio-PE), polytéréphtalate d'éthylène biosourcé (Bio-PET), acide polylactique (PLA), polyhydroxyalcanoate (PHA) et autres types de produits (polybutylène succinate (PBS), polybutylène adipate téréphtalate (PBAT), et autres). Par secteur d'utilisation finale, le marché est segmenté en agriculture, médical et santé, emballage, automobile et transport, textiles et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des polymères biosourcés dans 11 pays à travers les principales régions. Le rapport propose des tailles de marché et des prévisions pour chaque segment sur la base du volume (tonnes).

| Mélanges d'amidon biodégradables |

| Polyéthylène biosourcé (Bio-PE) |

| Polytéréphtalate d'éthylène biosourcé (Bio-PET) |

| Acide polylactique (PLA) |

| Polyhydroxyalcanoate (PHA) |

| Autres types de produits (polybutylène succinate (PBS), polybutylène adipate téréphtalate (PBAT), etc.) |

| Agriculture |

| Médical et santé |

| Emballage |

| Automobile et transport |

| Textiles |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Reste du monde | Amérique du Sud |

| Moyen-Orient et Afrique |

| Par type de produit | Mélanges d'amidon biodégradables | |

| Polyéthylène biosourcé (Bio-PE) | ||

| Polytéréphtalate d'éthylène biosourcé (Bio-PET) | ||

| Acide polylactique (PLA) | ||

| Polyhydroxyalcanoate (PHA) | ||

| Autres types de produits (polybutylène succinate (PBS), polybutylène adipate téréphtalate (PBAT), etc.) | ||

| Par secteur d'utilisation finale | Agriculture | |

| Médical et santé | ||

| Emballage | ||

| Automobile et transport | ||

| Textiles | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Reste du monde | Amérique du Sud | |

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme la demande de polymères biosourcés devrait-elle croître entre 2026 et 2031 ?

Le volume mondial devrait progresser à un TCAC de 14,89 %, passant de 2,15 millions de tonnes en 2026 à 4,30 millions de tonnes d'ici 2031.

Quel type de produit mène actuellement l'adoption ?

Le polybutylène succinate et le polybutylène adipate téréphtalate détenaient ensemble une part de 44,32 % en 2025 en raison de leur compatibilité avec les lignes de film soufflé existantes.

Qu'est-ce qui oriente les applications d'emballage vers les options biosourcées ?

Les réglementations européennes et californiennes imposent des quotas de contenu biosourcé et des redevances sur les plastiques fossiles, incitant les transformateurs à passer à des mélanges PBAT et PLA compostables certifiés.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les incitations politiques en Chine, en Inde, au Japon et en Corée du Sud, associées à de nouvelles capacités de production, confèrent à la région une part de volume de 44,22 % et le TCAC le plus rapide à 16,78 %.

Comment les constructeurs automobiles utilisent-ils les polymères biosourcés ?

Les équipementiers intègrent des bio-polyamides renforcés de fibres de lin et des films adhésifs en bio-polyuréthane pour atteindre leurs objectifs d'allègement et de réduction carbone sans sacrifier les performances.

Dernière mise à jour de la page le: