Taille et part du marché des émulsions polymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.99 Milliards de dollars |

| Taille du Marché (2031) | 42.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des émulsions polymères par Mordor Intelligence

La taille du marché des émulsions polymères devrait passer de 29,13 milliards USD en 2025 à 30,99 milliards USD en 2026 et devrait atteindre 42,21 milliards USD d'ici 2031, à un TCAC de 6,38 % sur la période 2026-2031. La croissance est portée par le renforcement des réglementations mondiales sur la qualité de l'air, qui accélèrent le remplacement des technologies à base de solvants par des systèmes à base d'eau, notamment dans les peintures architecturales et les finitions industrielles. L'adoption accélérée est également soutenue par des avancées récentes dans la polymérisation en émulsion photoinitiée sans tensioactif, qui réduisent l'énergie de traitement et améliorent la stabilité colloïdale pubs.rsc.org. Les interdictions réglementaires des adhésifs à base de solvants en Europe, conjuguées aux mandats parallèles de faible teneur en COV en Amérique du Nord et en Asie, poussent les chaînes de valeur de l'emballage, de l'automobile et de la construction vers des chimies durables. Les fournisseurs répondent avec des monomères biosourcés, des usines alimentées par des énergies renouvelables et des plateformes de formulation guidées numériquement qui réduisent le délai de mise sur le marché des nouvelles nuances.

Principaux enseignements du rapport

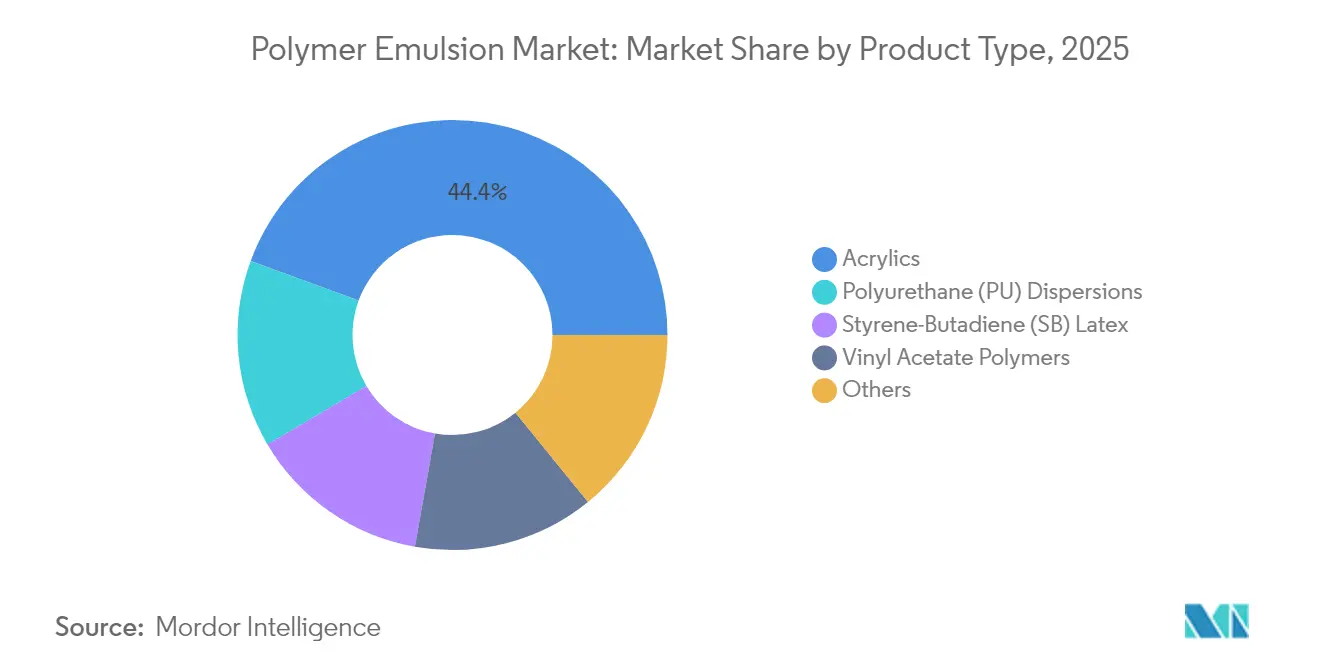

- Par type de produit, les acryliques ont dominé avec une part de revenus de 44,40 % en 2025, tandis que les dispersions de polyuréthane devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par application, les peintures et revêtements représentaient 45,70 % de la taille du marché des émulsions polymères en 2025 ; les adhésifs et dossiers de moquette progressent à un TCAC de 6,95 %.

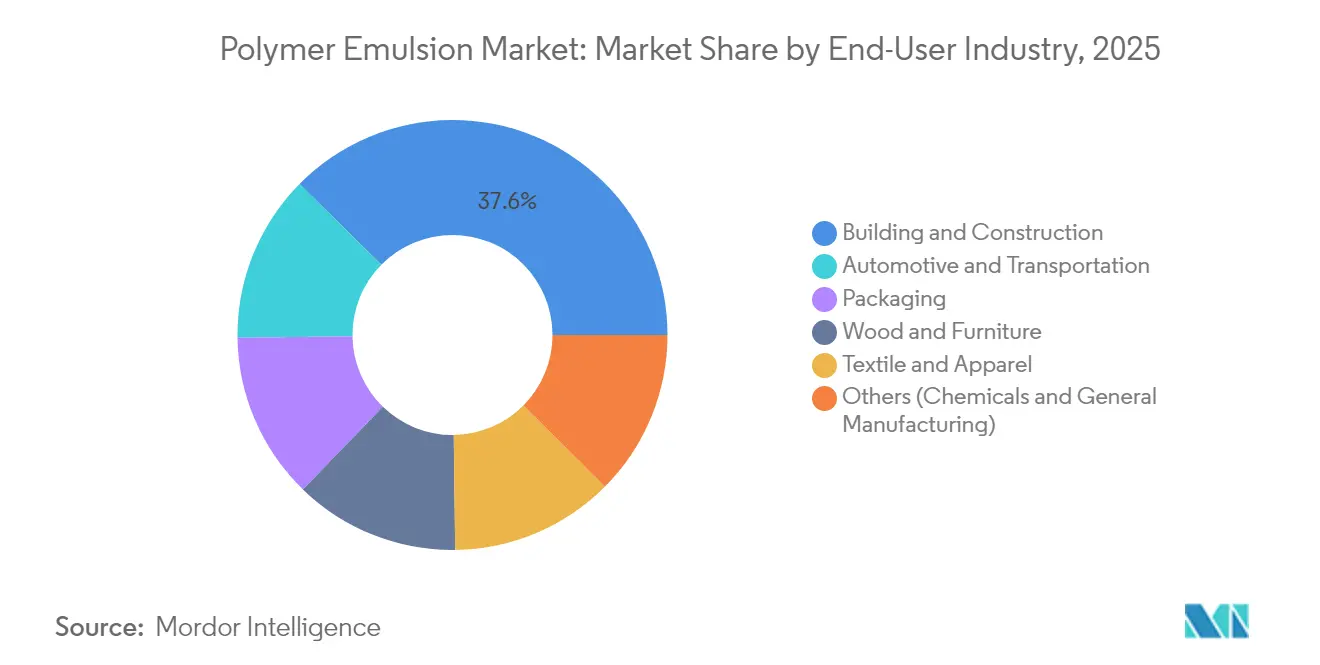

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient 37,60 % de la part de marché des émulsions polymères en 2025, tandis que l'automobile et le transport connaissent la croissance la plus rapide à un TCAC de 7,29 %.

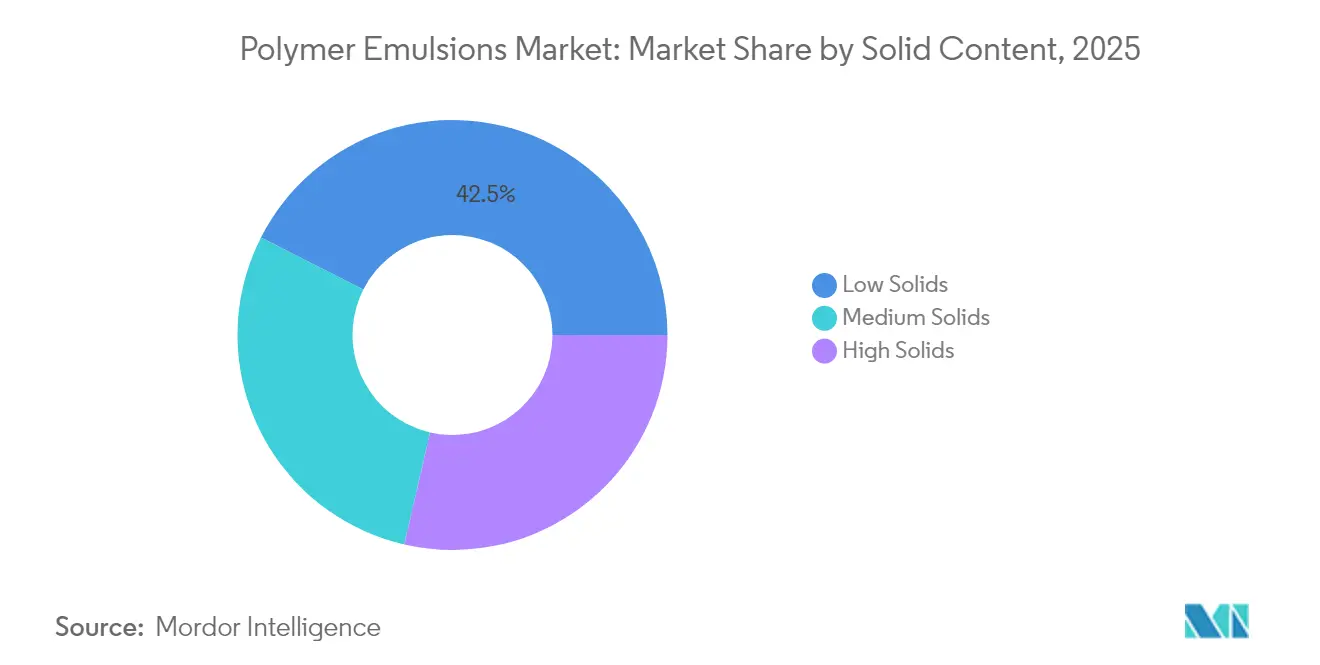

- Par teneur en solides, les nuances à faible teneur en solides ont capturé 42,50 % de part en 2025 ; les formulations à teneur moyenne en solides devraient afficher un TCAC de 7,26 %.

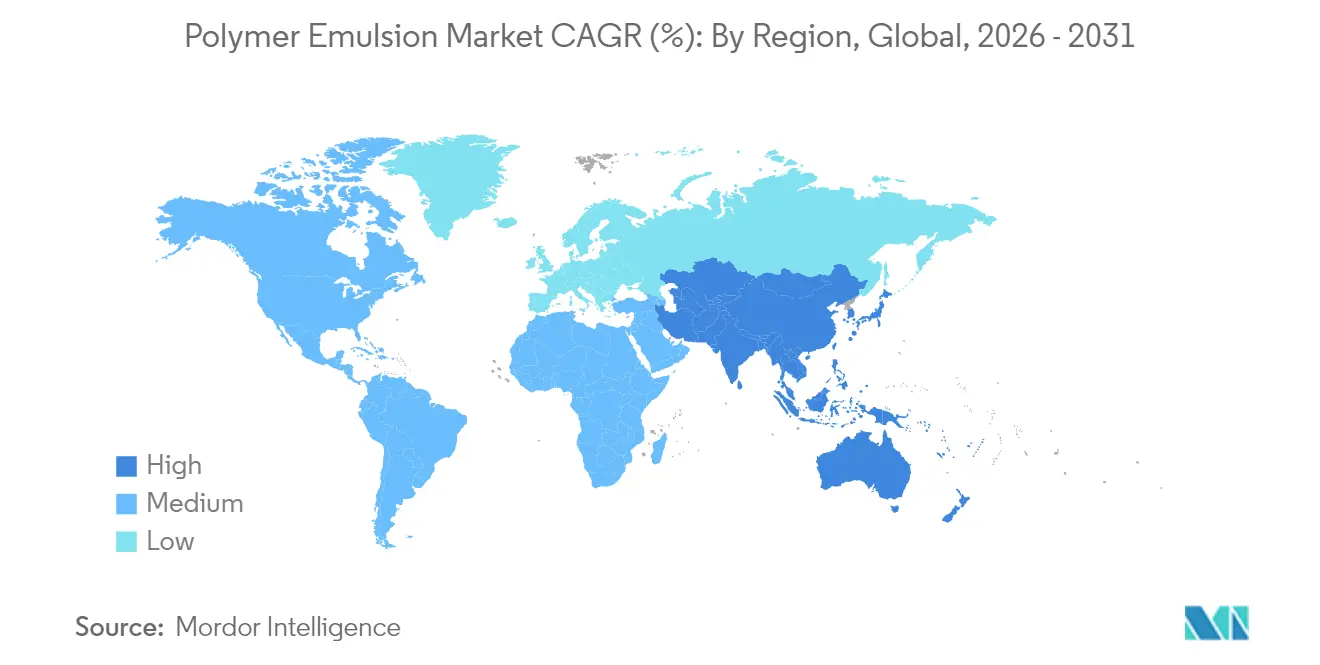

- Par géographie, l'Asie-Pacifique a représenté 40,85 % des revenus en 2025 et soutient la croissance régionale à un TCAC de 7,11 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des émulsions polymères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des revêtements à base d'eau à faible teneur en COV portée par le boom de la construction en Asie | +1.80% | Asie-Pacifique, avec des répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande automobile OEM pour des finitions écologiques résistantes aux rayures en Amérique du Nord et en Europe | +1.50% | Amérique du Nord et Europe, avec une influence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Interdictions de l'UE sur les adhésifs à base de solvants stimulant l'adoption des émulsions pour l'emballage | +1.30% | Europe, avec des implications pour les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Expansions de capacité des usines d'émulsions acryliques dans les pays du CCG | +1.00% | Moyen-Orient, avec un impact à l'exportation vers l'Europe et l'Asie | Moyen terme (2-4 ans) |

| Utilisation accrue dans les secteurs du textile et du papier | +0.90% | Mondial, avec une concentration en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des revêtements à base d'eau à faible teneur en COV portée par le boom de la construction en Asie

Les mégapoles asiatiques continuent d'ajouter des logements et des infrastructures à un rythme record, augmentant la demande de peintures extérieures et intérieures à base d'eau conformes aux objectifs stricts de réduction des émissions. Le dernier plan de qualité de l'air de la Chine et le Code national du bâtiment révisé de l'Inde promeuvent des revêtements inférieurs à 50 g de COV l⁻¹, stimulant la substitution rapide des alkydes à base de solvants. Les fabricants répondent avec des latex acryliques tels que l'ESACOTE AC 509 de Lamberti, qui associe résistance à la corrosion et faible odeur[1]Lamberti, "La prochaine génération de revêtements DTM durables et haute performance," surfacetreatment.lamberti.com. Les avantages en matière de santé et de sécurité, la facilité de nettoyage et la réduction des limites d'exposition des travailleurs renforcent la préférence pour ces systèmes, créant une rétroaction positive qui va au-delà de la simple conformité et consolide la demande à long terme sur le marché des émulsions polymères.

Demande automobile OEM pour des finitions écologiques résistantes aux rayures

Les assembleurs de véhicules en Amérique du Nord et en Europe spécifient désormais des packages d'apprêt-surfaçant et de laque transparente à base d'eau qui égalent la durabilité des solvants tout en réduisant les empreintes carbone. Les formulateurs emploient des matrices hybrides polyuréthane-acrylique avec des blocs auto-réticulants pour atteindre la dureté et la résistance aux rayures. La gamme WATERSOL AC de Sun Chemical illustre ces progrès avec des revêtements offrant un brillant élevé et une faible micro-rayure tout en éliminant jusqu'à 90 % des COV. Les obstacles de performance ayant été levés, les propriétaires de marques commercialisent leurs atouts en matière de durabilité, accélérant la croissance des volumes dans les usines automobiles mondiales.

Interdictions de l'UE sur les adhésifs à base de solvants stimulant l'adoption des émulsions pour l'emballage

Le Pacte vert européen restreint les adhésifs de contrecollage à base de toluène et de xylène, contraignant les transformateurs à se tourner vers les émulsions acryliques et les dispersions de polyuréthane. Les nouvelles nuances à base d'eau atteignent des résistances d'adhérence comparables aux colles thermofusibles butyle à des grammages inférieurs, réduisant le coût des matériaux et améliorant la recyclabilité. Avery Dennison documente un succès de substitution directe pour les emballages alimentaires souples où la résistance au remplissage à froid et la transparence sont obligatoires[2]Avery Dennison, "Utilisation d'adhésifs en émulsion haute performance pour le bâtiment et la construction," performancepolymers.averydennison.com. Étant donné que les lignes d'emballage fonctionnent à des volumes élevés, ce changement modifie sensiblement la demande mondiale de résines et fournit des installations de référence qui réduisent le risque d'adoption dans d'autres secteurs.

Utilisation accrue dans les secteurs du textile et du papier

Les revêtements barrières fonctionnels pour le carton remplacent les traitements à base de fluor par des émulsions styrène-acrylate à base d'eau résistant aux graisses et à la vapeur. Simultanément, les filatures textiles adoptent des dispersions de polyuréthane biodégradables présentées par Covestro à Techtextil 2025. L'amélioration de la reprise élastique, de la solidité des couleurs et des membranes respirantes ouvre de nouveaux canaux de revenus, notamment dans les articles de sport et les articles de restauration à usage unique. La double impulsion de deux grandes industries de transformation garantit un plancher de demande à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du butadiène et des monomères acrylates | -1.20% | Mondial, avec un effet prononcé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Écart de performance par rapport aux revêtements à base de solvants dans les utilisations lourdes | -0.80% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en VAM en Europe | -0.60% | Europe, avec des effets d'entraînement sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du butadiène et des monomères acrylates

Les fluctuations rapides des matières premières compriment les marges des producteurs de latex, en particulier pour les nuances styrène-butadiène liées aux coûts fluctuants du naphta. Les formules contractuelles s'ajustent rarement plus vite que trimestriellement, exposant les fournisseurs lors des pics. Les entreprises diversifient leurs approvisionnements et explorent les acryliques à base de sucre pour stabiliser les budgets d'intrants, mais la volatilité à court terme continue de peser sur la rentabilité et peut retarder les mises à niveau des investissements.

Écart de performance par rapport aux revêtements à base de solvants dans les utilisations lourdes

Les chimies à base d'eau restent en retrait par rapport aux époxys à base de solvants en matière d'immersion chimique, de haute température et d'apprêts d'atelier à durcissement ultra-rapide. Croda comble cet écart avec des tensioactifs réactifs qui créent des réticulations internes et améliorent les propriétés barrières[3]Croda Industrial Specialties, "Solutions durables pour les revêtements," crodaindustrialspecialties.com. Les progrès sont mesurables, mais les utilisateurs finaux dans les segments maritime, pétrole et gaz, et transformation alimentaire adoptent de manière conservatrice, limitant le volume total adressable jusqu'à ce que les polymères de nouvelle génération prouvent leur parité de cycle de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le leadership des acryliques se poursuit dans un contexte de dynamisme des polyuréthanes

Les résines acryliques ont contrôlé 44,40 % du volume de 2025 et ont généré 12,93 milliards USD en 2025. Le segment bénéficie d'une large compatibilité, d'une bonne résistance aux intempéries et d'approbations réglementaires rapides, consolidant son rôle de plateforme par défaut dans les peintures décoratives, les mastics et les étiquettes autoadhésives. Les nuances EcoVAE de Celanese combinent faible odeur et résistance au frottement de classe A, satisfaisant aux programmes de construction verte. Le latex styrène-butadiène reste un choix économique pour le couchage du papier et le dossier de moquette, bien que la croissance soit modeste à mesure que la qualité des fibres recyclées s'améliore. Les polymères d'acétate de vinyle maintiennent une demande stable dans les composés de plâtre et d'enduit où la flexibilité est essentielle. Le groupe « Autres », comprenant les émulsions modifiées au silicone et biosourcées, se développe sélectivement dans des niches à haute marge telles que les films médicaux. Les dispersions de polyuréthane, cependant, progressent le plus rapidement à un TCAC de 6,78 %, portées par les applications automobiles haut de gamme, d'emballage souple et de finition de sol spécialisée où la résistance, la clarté et la résistance à l'hydrolyse justifient des prix plus élevés. Collectivement, la diversification des produits ancre la résilience sur le marché des émulsions polymères.

La pression pour réduire le carbone incorporé stimule les investissements dans des procédés photoinitiés sans tensioactif qui maîtrisent la mousse et réduisent les COV. Les travaux de laboratoire montrent des latex stables à 55 % de solides sans systèmes savonneux traditionnels, ce qui peut simplifier la conformité et le traitement des effluents. Les fournisseurs intégrant ces méthodes sont en mesure de capturer des primes de premier entrant. À mesure que les bio-acryliques et le butadiène par voie sucrière se développent, les scores d'impact du cycle de vie devraient encore diminuer, s'alignant sur les objectifs de portée 3 des grandes marques en aval et renforçant le récit de durabilité qui anime l'industrie des émulsions polymères.

Par application : les réglementations redéfinissent les schémas d'utilisation

Les peintures et revêtements ont consommé 45,70 % de la demande de 2025, soit 13,31 milliards USD en 2025. Les plafonds stricts de COV encouragent la conversion des systèmes décoratifs, protecteurs et automobiles vers des plateformes à base d'eau. L'acrylique direct sur métal de Lamberti, qui égale la protection anticorrosion des solvants à 120 µm de film sec, illustre comment la parité de performance débloque l'adoption dans les utilisations lourdes. Les adhésifs et dossiers de moquette enregistrent le TCAC le plus rapide à 6,95 % à mesure que les rubans d'emballage souple et de construction éliminent progressivement les acryliques à base de solvants. Les autoadhésifs à base d'eau résistent désormais au stockage en congélateur et à l'exposition aux UV, élargissant leur gamme de fonctions.

Le papier et le carton restent stables mais subissent un changement qualitatif. Les barrières à base d'eau incorporant de l'ester vinylique d'acide versatique améliorent la résistance à l'humidité et aux huiles, permettant la substitution des gobelets et plateaux extrudés en polyéthylène par des structures mono-matériau. Le textile, le cuir et les liants émergents pour l'impression 3D remplissent le compartiment diversifié « Autres ». Dans tous les segments, les systèmes de correspondance des couleurs numériques et de contrôle de la viscosité en ligne réduisent la variabilité des lots, normalisant davantage l'utilisation à base d'eau et soutenant la trajectoire du marché des émulsions polymères.

Par secteur d'utilisation finale : la construction domine tandis que l'automobile accélère

Le secteur du bâtiment et de la construction représentait 37,60 % des revenus en 2025, soit 10,95 milliards USD. La demande évolue avec les mégaprojets en Asie, les programmes de rénovation en Europe et les logements soutenus par des plans de relance en Amérique du Nord. Les polymères latex améliorent la résistance à l'eau et le pontage des fissures dans les mortiers cimentaires, des études récentes confirmant une résistance à la compression améliorée sous exposition aux chlorures et aux sulfates. L'automobile et le transport enregistrent un TCAC de 7,29 % à mesure que les équipementiers s'engagent dans des laques transparentes à base d'eau satisfaisant l'aspect de classe A et les garanties anticorrosion de 10 ans. L'emballage, le bois et le mobilier maintiennent des volumes fiables, chacun bénéficiant de finitions intérieures à faible odeur qui soutiennent les engagements de durabilité des marques. La transformation chimique et la fabrication générale complètent des utilisations spécialisées diverses et adoptent les émulsions lorsque l'énergie de durcissement, le contrôle des odeurs ou la conformité au contact alimentaire sont importants. Collectivement, l'évolution des profils d'utilisation finale sous-tend une demande robuste sur l'ensemble du marché des émulsions polymères.

Par teneur en solides : l'équilibre performance-réglementation évolue

Les formulations inférieures à 45 % de solides ont capturé 42,50 % du volume de 2025, grâce à une meilleure pompabilité et une large familiarité parmi les formulateurs. Les nuances à teneur moyenne en solides (45-55 %) enregistrent le TCAC le plus élevé à 7,26 %, trouvant le juste équilibre entre la dureté de la finition, la réduction du temps de séchage et la conformité réglementaire. Les producteurs emploient des tensioactifs réactifs et des agents de transfert de chaîne pour maintenir la stabilité à ces teneurs en solides plus élevées. Les émulsions à haute teneur en solides supérieure à 55 % occupent des positions spécialisées dans les revêtements de bois durcissables par rayonnement et les apprêts métalliques OEM à séchage rapide, où chaque gramme d'eau éliminé réduit l'énergie du four. Les progrès techniques continus poussent la teneur globale en solides à la hausse, réduisant les émissions de transport et soutenant les objectifs de portée 3 en aval, renforçant ainsi la compétitivité à long terme du marché des émulsions polymères.

Analyse géographique

L'Asie-Pacifique a représenté 40,85 % des revenus en 2025, soit 11,90 milliards USD, et devrait croître à un TCAC de 7,11 % jusqu'en 2031. Les booms de la construction en Chine, en Inde, en Indonésie et au Viêt Nam consomment d'immenses volumes de latex architectural, tandis que les constructeurs automobiles régionaux appliquent des couches de finition à base d'eau résistantes aux rayures. Les ajouts de capacité par des fournisseurs multinationaux en Chine et dans des pôles émergents tels que le Viêt Nam raccourcissent les délais de livraison et protègent les acheteurs des fluctuations du fret. Le Japon et la Corée du Sud se concentrent sur des niches haute performance — films optiques, revêtements conducteurs et finitions cuir écologiques — où la profondeur de la recherche et du développement nationaux garantit des prix premium.

L'Amérique du Nord est la deuxième région en importance. Les États-Unis stimulent l'adoption à base d'eau dans la rénovation, les infrastructures et la fabrication de véhicules électriques. La demande de formulations à faible odeur et à séchage rapide pousse les fournisseurs à lancer des hybrides acrylique-PU de nouvelle génération. Le Canada maintient une consommation saine dans les finitions pour bois et les nuances d'emballage. Les usines d'assemblage d'appareils électroménagers et automobiles en pleine expansion au Mexique stimulent la demande locale, aidées par les tendances de relocalisation qui attirent les chaînes d'approvisionnement en revêtements vers le sud.

L'Europe reste un marché pivot façonné par les mandats agressifs de réduction des solvants de l'UE. L'Allemagne, la France, le Royaume-Uni et l'Italie mettent en œuvre des codes nationaux de construction verte qui accélèrent les conversions dans les peintures décoratives et les produits de maintenance industrielle. L'interdiction par le bloc des adhésifs de contrecollage à base de solvants propulse l'adoption rapide des chimies à base d'eau dans les lignes d'emballage souple. Parallèlement, les contraintes d'approvisionnement liées aux pannes périodiques de VAM soulignent les préoccupations en matière de sécurité d'approvisionnement, poussant les transformateurs à qualifier des sources doubles en Europe de l'Est et au Moyen-Orient.

L'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent des parts plus faibles mais affichent une dynamique notable. Le Brésil bénéficie de programmes d'infrastructure et de logement qui élargissent l'utilisation des mortiers latex. Le Moyen-Orient tire parti de son avantage en matière de matières premières ; de nouvelles usines d'émulsions acryliques en Arabie saoudite et aux Émirats arabes unis exportent vers l'Europe et l'Asie, modifiant les flux commerciaux. L'Afrique du Sud ancre la consommation africaine avec des projets routiers et de logement soutenus par le gouvernement qui nécessitent des revêtements durables à faible teneur en COV. Dans ces régions émergentes, les gouvernements font de plus en plus référence aux directives de l'Organisation mondiale de la santé sur la qualité de l'air intérieur, alignant les réglementations locales sur les normes mondiales et assurant une demande soutenue pour le marché des émulsions polymères.

Analyse de la chaîne de valeur

La chaîne de valeur des émulsions polymères commence par les matières premières amont d'origine pétrochimique ou biosourcée (notamment les acrylates, le styrène, le butadiène et les monomères d'acétate de vinyle), ainsi que par des additifs tels que des surfactants, des initiateurs et des modificateurs fonctionnels (y compris des surfactants réactifs et des agents de réticulation utilisés pour augmenter la teneur en solides ou améliorer la durabilité). La polymérisation en émulsion est réalisée dans des réacteurs discontinus ou continus, suivie d'un contrôle qualité portant sur la distribution granulométrique, la viscosité et la stabilité. Le produit est ensuite emballé et distribué, en grande partie sous forme de vrac ou de conteneurs IBC, en raison de sa nature aqueuse.

La demande en aval se concentre sur les peintures et revêtements, les adhésifs (y compris l'emballage flexible et la construction), les revêtements pour papier et carton, les envers de tapis et les textiles. Dans ces segments, les formulateurs mélangent les émulsions avec des pigments, des charges et des additifs de performance, avant d'approvisionner les équipementiers, les transformateurs et les circuits de matériaux de construction. Le segment intermédiaire est de plus en plus influencé par la régionalisation et les efforts de sécurisation de l'approvisionnement, les producteurs et les principaux formulateurs cherchant à réduire leur exposition à la volatilité du fret et aux perturbations d'approvisionnement en matières premières. BASF a illustré cette tendance en 2026 en augmentant sa capacité de dispersion à Mangalore, en Inde (ajout d'une nouvelle ligne de production) et en inaugurant une production de dispersions étendue à Durban, en Afrique du Sud, les deux visant à servir les clients locaux et régionaux des secteurs des revêtements, des produits chimiques de construction et du papier. Les goulets d'étranglement continuent de suivre les fluctuations et la disponibilité des prix des monomères (y compris les contraintes sur le monomère d'acétate de vinyle en Europe mentionnées dans le contexte du rapport), tandis que la différenciation évolue vers des procédés à teneur en solides plus élevée, à faible moussage et pauvres en surfactants, réduisant la consommation d'énergie et la charge de traitement des eaux usées pour les fabricants de résines et les formulateurs finaux.

Paysage concurrentiel

La structure du marché reste modérément consolidée. Les grands acteurs mondiaux — BASF, Dow, Arkema, DIC CORPORATION et Synthomer plc — se disputent des parts avec des spécialistes régionaux dans les familles acrylique, acétate de vinyle, styrène-butadiène et polyuréthane. L'intensité concurrentielle augmente à mesure que les clients privilégient les empreintes carbone du berceau à la porte aux côtés du coût et de la performance. Les producteurs investissent dans des voies bio-acryliques, des certifications de bilan massique et des boucles de recyclage des eaux usées pour différencier leurs atouts en matière de durabilité.

Les mouvements stratégiques s'alignent sur cet agenda. Arkema défend des partenariats d'innovation ouverte autour des monomères biosourcés et des emballages latex recyclables, renforçant son profil lors des forums européens et américains sur les revêtements. Lubrizol a engagé 20 millions USD pour étendre la capacité de dispersion de polyuréthane et soutenir les clients d'emballage premium recherchant des performances holographiques par estampage à chaud sans odeur de solvant. BASF pilote des plateformes de formulation pilotées par l'IA qui modélisent la microstructure des polymères, raccourcissant les cycles de développement pour les nuances à faible teneur en carbone. Les startups exploitent les espaces blancs, ciblant les marchés de niche du bio-latex et des photopolymères à haute teneur en solides que les acteurs établis adressent plus lentement.

La numérisation gagne en importance sur l'ensemble du marché des émulsions polymères. Les capteurs proche infrarouge en ligne optimisent la distribution granulométrique, réduisant les taux de produits hors norme, tandis que les outils de chaîne de blocs documentent le contenu renouvelable pour les auditeurs en aval. Les acteurs de taille intermédiaire adoptent des packages de procédés sous licence pour dépasser les réacteurs plus anciens. La convergence de la chimie verte et de la fabrication intelligente resserre la course concurrentielle et profite aux acheteurs grâce à un choix plus large et une personnalisation plus rapide.

Leaders du secteur des émulsions polymères

BASF

Dow

Arkema

DIC CORPORATION

Synthomer plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La création d'opportunités dans les émulsions polymères est liée à la substitution continue des technologies à base de solvants dans les revêtements architecturaux, les finitions industrielles et les adhésifs d'emballage, où les exigences de conformité et les mandats des marques maintiennent l'attention sur les systèmes aqueux. La localisation des capacités est un levier visible. BASF a étendu la production de dispersions polymères à Durban, en Afrique du Sud (mars 2026) et fait progresser une nouvelle ligne de dispersions à Mangalore, en Inde (février 2026), alignant l'approvisionnement sur les clients à fort volume des secteurs des revêtements, des matériaux de construction et du papier tout en réduisant le risque de délai. Le contexte du rapport mentionne également des ajouts de capacité régionaux, notamment WYN Polymers, qui a annoncé la mise en service d'un nouveau réacteur augmentant la production de polymères à base aqueuse d'environ 30 % en avril 2026, soutenant un délai de réalisation plus rapide pour les qualités personnalisées.

Des espaces blancs subsistent là où les exigences de performance limitent l'adoption des systèmes aqueux, en particulier dans les applications à usage intensif et à séchage rapide, historiquement dominées par les systèmes solvantés. Le contexte du rapport met en avant des voies chimiques permettant de combler ces lacunes, notamment des surfactants réactifs pour améliorer les propriétés barrières et une polymérisation en émulsion photo-initiée sans surfactant visant une stabilité colloïdale plus élevée et une réduction de l'énergie de transformation. La discussion souligne également la dynamique de R&D autour des polyuréthanes aqueux à forte teneur en solides destinés aux revêtements et adhésifs haut de gamme, parallèlement à l'intégration de monomères biosourcés déjà mise en avant par les principaux fournisseurs mentionnés dans le rapport. Ensemble, ces axes de développement soutiennent la différenciation vers des formulations à faible odeur, faible teneur en COV et à empreinte carbone réduite dans les chaînes de valeur du bâtiment, de l'automobile et de l'emballage.

Développements récents du secteur

- Juin 2026 : BASF a annoncé son intention de renforcer sa présence dans les dispersions en ajoutant une nouvelle ligne de production sur son site de Mangalore, en Inde, visant la demande des peintures architecturales, des produits chimiques de construction et des applications papetières. Cette initiative renforce un modèle d'approvisionnement régional qui réduit l'exposition logistique pour les liants aqueux à fort volume et permet un service plus rapide aux formulateurs locaux.

- Mars 2025 : Lamberti a lancé ESACOTE AC 509, une émulsion acrylique à base aqueuse conçue pour les revêtements directs sur métal nécessitant une forte adhérence et une résistance à la corrosion. Le produit offre une voie pratique aux utilisateurs industriels pour s'éloigner des systèmes à base de solvants tout en conservant les exigences de performance protectrice.

- Avril 2024 : Lubrizol a annoncé un investissement de 20 millions USD pour renforcer la fabrication d'émulsions acryliques sur son site de Gastonia, en Caroline du Nord, visant à augmenter la capacité et à améliorer l'efficacité opérationnelle. Cet investissement soutient la disponibilité régionale de liants aqueux haute performance pour les clients du secteur des revêtements et contribue à stabiliser l'approvisionnement pour les programmes de formulation sensibles au temps.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché des émulsions polymères couvre les dispersions polymères à base aqueuse fabriquées par polymérisation en émulsion et vendues sous forme de liants liquides aux utilisateurs en aval tels que les revêtements, les adhésifs, le papier et les formulateurs associés.

Exclusions de périmètre : nous excluons les polymères en poudre sèche, les poudres de latex redispersables et les résines à base de solvants qui ne sont pas commercialisées comme émulsions aqueuses.

Aperçu de la segmentation

- Par type de produit

- Acryliques

- Latex styrène-butadiène (SB)

- Polymères d'acétate de vinyle

- Homopolymère PVA

- Autres acétates de vinyle

- Dispersions de polyuréthane (PU)

- Autres

- Par application

- Peintures et revêtements

- Adhésifs et dossiers de moquette

- Papier et carton

- Autres

- Par secteur d'utilisation finale

- Bâtiment et construction

- Automobile et transport

- Emballage

- Bois et mobilier

- Textile et habillement

- Autres (produits chimiques et fabrication générale)

- Par teneur en solides

- Haute teneur en solides (plus de 55 %)

- Teneur moyenne en solides (45-55 %)

- Faible teneur en solides (moins de 45 %)

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et cartographier les endroits où les émulsions polymères sont réellement vendues sous forme de dispersions aqueuses dans les chaînes de valeur des revêtements, des adhésifs et du papier. Nous nous sommes appuyés sur des sources publiques telles que l'USGS, le US Census Bureau et les statistiques commerciales des Nations Unies, et avons également examiné les données de l'EPA et de l'ECHA relatives aux rejets chimiques et environnementaux afin d'obtenir un contexte de demande et régional. Pour orienter la demande sectorielle, nous nous sommes référés à des organismes professionnels tels que l'American Coatings Association.

Nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et la documentation technique des produits, ainsi que la couverture médiatique fiable, afin de saisir les mouvements de capacité, le positionnement des produits et les commentaires sur la demande au niveau des applications. Lorsqu'une clarté supplémentaire était nécessaire, nous avons utilisé des abonnements payants pour les données financières des entreprises et l'analyse d'actualités, les recherches de brevets et les signaux commerciaux au niveau des expéditions afin de vérifier les tendances et de valider les hypothèses. Les sources documentaires mentionnées ci-dessus ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été réalisés auprès des parties prenantes de la chaîne de valeur, notamment les fournisseurs de matières premières, les producteurs d'émulsions, les formulateurs, les distributeurs et les grands utilisateurs finaux dans les revêtements, les adhésifs et le papier. Les réponses des répondants ont été utilisées pour confirmer l'évolution de la demande, le comportement typique des prix et le rythme de substitution entre les types de polymères. Des discussions de suivi ont ensuite permis de combler les lacunes subsistant après la recherche documentaire.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 14 % | APAC : 47 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été établi selon une approche descendante où les indicateurs de demande dans les revêtements, les adhésifs et le papier ont été traduits en un bassin de demande de liants accessible, puis filtrés selon la part habituellement servie par les émulsions polymères aqueuses. Afin de garder les totaux ancrés dans la réalité, nous avons effectué des vérifications ascendantes sélectives à l'aide de volumes et de points de prix échantillonnés par famille de résine, étayées par les retours des fournisseurs et des canaux de distribution. Le modèle a été ajusté lorsque des écarts répétés étaient observés.

Les principaux facteurs suivis dans le modèle comprenaient l'activité de construction et de rénovation, qui stimule les revêtements architecturaux, les tendances de production d'emballages et de carton, ainsi que les indicateurs d'installation de moquettes et de revêtements de sol. Nous avons également utilisé des taux de charge de liant typiques par application et observé les évolutions des prix reflétant les fluctuations des coûts des monomères et de l'énergie. Les prévisions ont été établies à l'aide d'une analyse de scénarios, appuyée par les avis d'experts sur le rythme d'adoption des systèmes aqueux à faible teneur en COV, l'évolution du durcissement réglementaire dans les grandes économies, et l'impact des ajouts de capacité sur la tension de l'offre. Lorsque les données au niveau national étaient limitées, nous avons comblé les lacunes à l'aide d'indicateurs de substitution tels que la production de revêtements et la dépendance aux importations, puis avons revérifié ces hypothèses par le biais des retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, notamment les tendances régionales de la demande en revêtements, les flux commerciaux des intrants concernés, et des vérifications de cohérence entre les volumes implicites et des fourchettes de prix réalistes. Les valeurs aberrantes ont été signalées pour révision, examinées par un second analyste, et les répondants ont été recontactés lorsqu'un écart important ne pouvait être expliqué par le périmètre ou le calendrier.

Le modèle et les hypothèses sont actualisés selon un cycle annuel, avec des ajustements intermédiaires lorsque des événements significatifs surviennent, tels que des arrêts majeurs d'usines, des extensions ou des chocs de coûts marqués modifiant le comportement des prix. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actualisée disponible à ce moment.

Taille du marché des émulsions polymères selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les émulsions polymères divergent souvent car le périmètre du produit peut varier entre dispersions aqueuses et familles de latex ou de résines plus larges, et parce que différentes études choisissent des années de référence différentes. Parmi les autres causes courantes figurent le calendrier des devises, le fait que les valeurs soient rapportées au niveau du producteur ou en aval, et la manière dont les prix sont répercutés dans les prévisions.

En pratique, les plus grands écarts proviennent généralement du fait que les dispersions de polyuréthane et les liants aqueux connexes soient comptabilisés de la même manière ou non, et que les formes sèches telles que les poudres redispersables soient intégrées ou non au total. Certaines estimations montrent également une progression des prix plus rapide découlant des mouvements des monomères, sans confirmer ce qui se maintient dans les prix contractuels des revêtements et adhésifs, ce qui peut relever la valeur de départ. Le tableau reflète ces choix de périmètre et de calendrier, où les poudres sèches sont exclues du total et le point de départ est aligné sur les mises à jour de 2026, une étape de modélisation appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,99 milliards USD (2026) | |

| Cabinet de conseil mondial A | 36,30 milliards USD (2025) | Utilise un cadre plus large des polymères en émulsion et peut anticiper la valeur en incluant des catégories de dispersion supplémentaires, et en ancrant la série sur une année de référence différente. |

| Éditeur sectoriel B | 30,96 milliards USD (2024) | Ancre la série sur une année de référence 2024 et peut appliquer des périmètres d'usage final mixtes et un calendrier de revenus qui ne sont pas systématiquement alignés sur les ventes d'émulsions liquides. |

Dans l'ensemble, l'écart entre les trois chiffres s'explique principalement par le choix de l'année de référence et par ce qui est considéré comme un produit d'émulsion par rapport aux formats connexes. En rattachant la construction du chiffre à des signaux clairs de demande d'usage final et en vérifiant les prix implicites par rapport aux fourchettes issues des entretiens, le chiffre final reste traçable à des étapes reproductibles lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des émulsions polymères ?

La taille du marché des émulsions polymères est de 30,99 milliards USD en 2026 et devrait atteindre 42,21 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part de marché ?

Les émulsions acryliques représentent 44,40 % des revenus en 2025, en tête grâce à leur polyvalence et leur acceptation réglementaire.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,11 % de 2026 à 2031, portée par la demande dans la construction et l'automobile.

Quels sont les principaux moteurs de croissance ?

Des règles plus strictes sur les COV, les interdictions de l'UE sur les adhésifs à base de solvants, les ajouts de capacité au Moyen-Orient et la demande automobile croissante pour des finitions écologiques contribuent ensemble à plus de 5 % au TCAC projeté.

Comment les producteurs font-ils face à la volatilité des matières premières ?

Les stratégies comprennent le développement de monomères biosourcés, la diversification des approvisionnements et l'intégration verticale pour stabiliser les marges face aux fluctuations des prix du butadiène et des acrylates.

Dernière mise à jour de la page le: