Taille et part du marché des auxiliaires de traitement des polymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

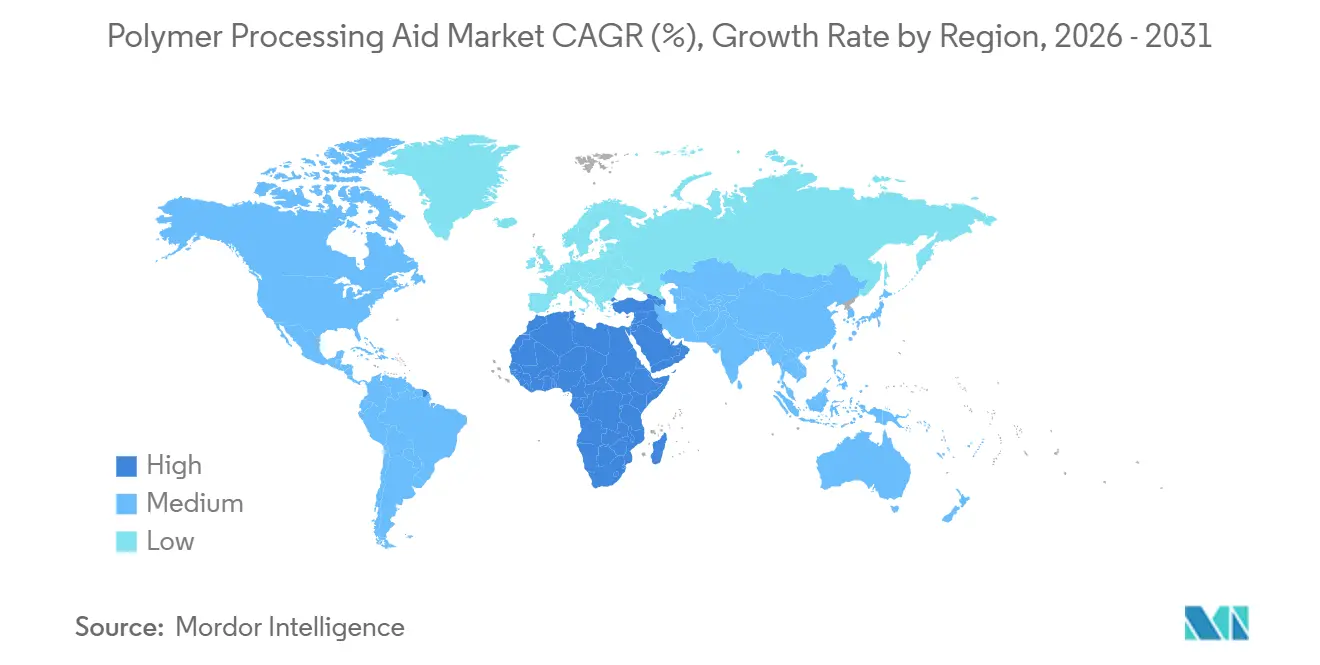

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

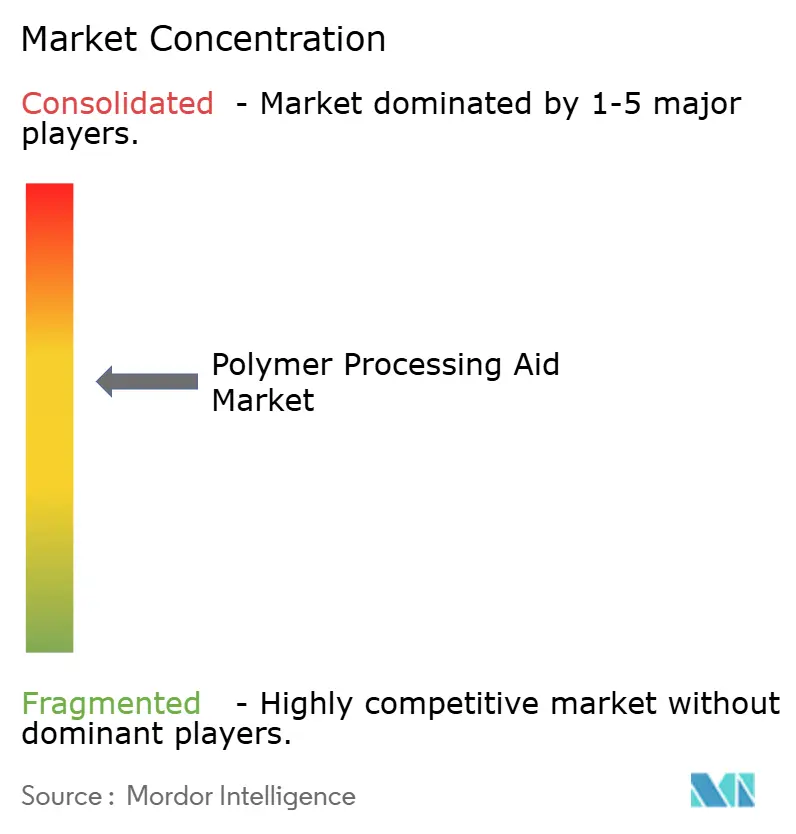

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des auxiliaires de traitement des polymères par Mordor Intelligence

La taille du marché des auxiliaires de traitement des polymères était évaluée à 1,94 milliard USD en 2025 et devrait croître de 2,02 milliards USD en 2026 pour atteindre 2,54 milliards USD d'ici 2031, à un CAGR de 4,69 % au cours de la période de prévision (2026-2031). Plusieurs forces sous-tendent cette trajectoire. Les grands producteurs de polyoléfines délocalisent leurs capacités d'Europe et d'Asie du Nord-Est vers des complexes de vapocraquage intégrés au Moyen-Orient et en Asie du Sud-Est, réduisant les coûts des matières premières et augmentant la demande en aval pour des auxiliaires de traitement stables à haute contrainte de cisaillement. Parallèlement, les délais réglementaires dans l'Union européenne et aux États-Unis contraignent les fabricants de résines à qualifier des formulations sans PFAS, faisant monter les prix de vente moyens de 15 à 25 % par rapport aux grades à base de fluoropolymères traditionnels. Les transformateurs d'emballages souples sont les plus grands consommateurs d'auxiliaires de traitement des polymères (ATP), mais les non-tissés hygiéniques filés-fondus et l'extrusion de ruban de raphia connaissent une croissance plus rapide à mesure que la logistique du commerce électronique, la filtration médicale et les exportations de sacs tissés s'accélèrent en Asie-Pacifique. La consolidation parmi les géants des polyoléfines en amont, notamment la fusion de Borouge et Borealis en 2026, crée des avantages d'échelle qui favorisent les fournisseurs d'additifs intégrés verticalement disposant de capacités de compoundage régional, de dossiers de contact alimentaire et d'outils de compatibilité au recyclage.

Principaux enseignements du rapport

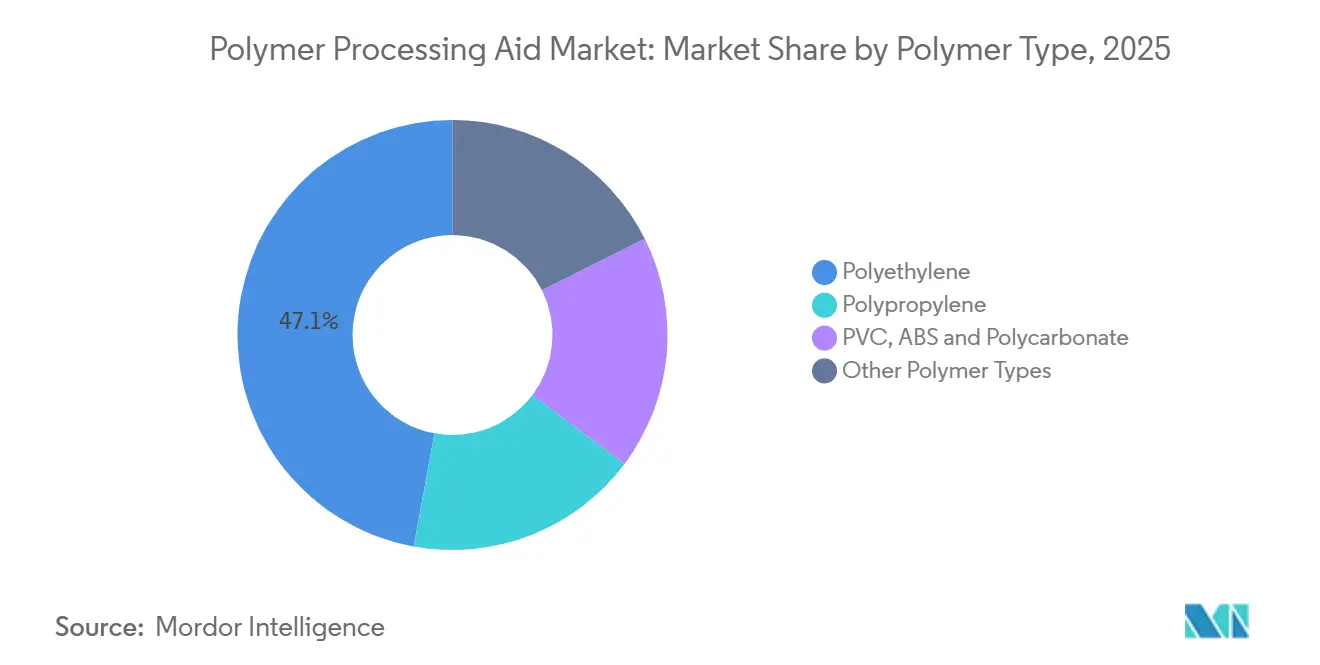

- Par type de polymère, le polyéthylène a dominé avec une part de 47,12 % du marché des auxiliaires de traitement des polymères en 2025, tandis que le polypropylène devrait progresser à un CAGR de 4,89 % au cours de la période de prévision (2026-2031).

- Par application, le film soufflé et le film coulé ont capté 54,18 % du chiffre d'affaires en 2025 ; les fibres et le raphia devraient afficher un CAGR de 4,78 % au cours de la période de prévision (2026-2031).

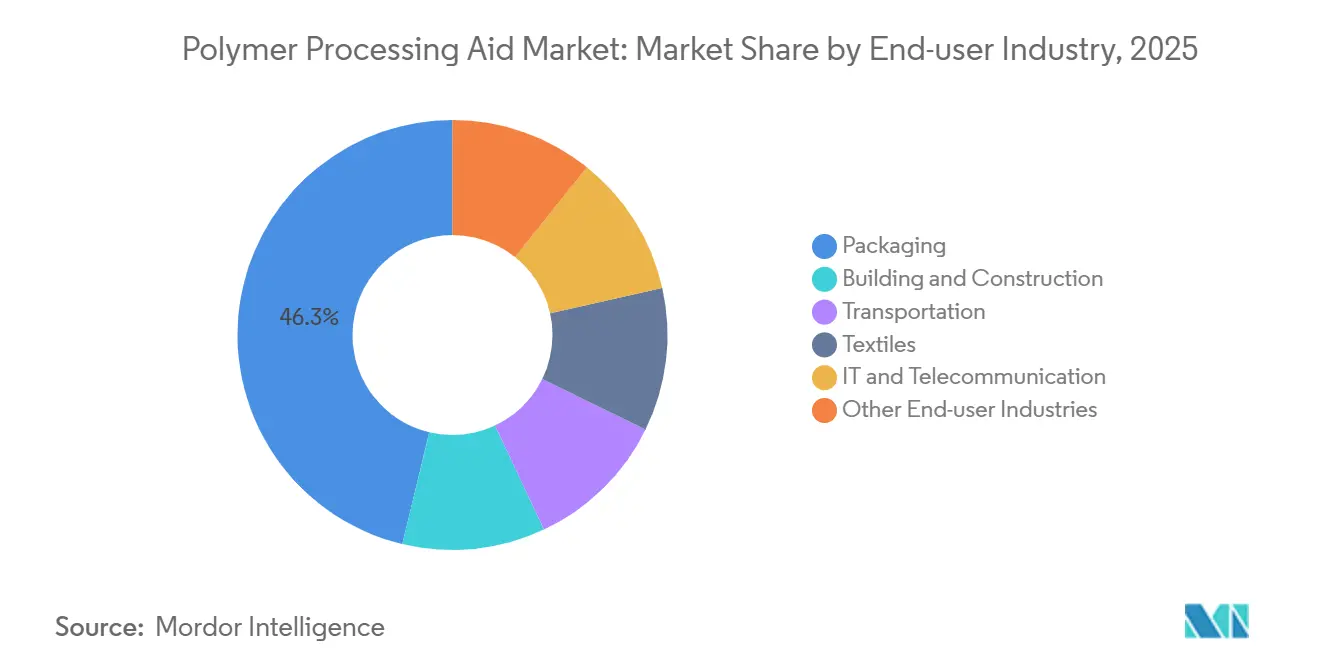

- Par secteur d'utilisation finale, l'emballage a dominé avec 46,25 % de la consommation en 2025, tandis que le transport devrait se développer à un CAGR de 4,71 % sur 2026-2031.

- Par géographie, l'Asie-Pacifique détenait 42,05 % des ventes mondiales en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide à un CAGR de 4,73 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des auxiliaires de traitement des polymères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages souples en polypropylène et polyéthylène | +1.2% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance du PVC et du PEHD dans les projets d'infrastructure | +0.9% | Moyen-Orient, Amérique du Nord, Asie du Sud | Long terme (≥ 4 ans) |

| Essor des capacités de transformation des plastiques en Asie-Pacifique | +1.1% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Transition vers des ATP à faible teneur ou sans PFAS sous l'impulsion de nouvelles réglementations | +0.8% | Europe, Amérique du Nord, avec répercussions sur l'Asie-Pacifique orientée à l'exportation | Court terme (≤ 2 ans) |

| Demande croissante de non-tissés filés-fondus pour la filtration médicale | +0.6% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages souples en polypropylène et polyéthylène

Le commerce électronique et la consommation nomade incitent les transformateurs à réduire l'épaisseur des films tout en préservant la résistance à la perforation et la clarté. Les ventes d'emballages souples ont atteint 45 milliards USD en 2024, et les films en polyéthylène représentaient 68 % du volume grâce à leurs performances en matière de soudabilité et de barrière à l'humidité. UFlex, basée en Inde, a mis en service en 2025 une ligne BOPET (polyéthylène téréphtalate à orientation biaxiale) de 36 000 tonnes par an qui dose des auxiliaires de traitement des polymères (ATP) sans PFAS (substances per- et polyfluoroalkylées) pour réduire l'épaisseur du film de 12 μm à 9 μm sans perdre la résistance au choc par fléchissement. Des vitesses de ligne dépassant 400 m/min génèrent des températures de fusion supérieures à 240 °C, favorisant l'adoption d'auxiliaires siloxanes liquides à 0,1-0,4 % pour prévenir les défauts de peau de requin. Les fournisseurs disposant de grades certifiés ISO 22000 pour le contact alimentaire bénéficient d'un avantage concurrentiel clair, car les marques de produits alimentaires resserrent les limites de migration.

Croissance du PVC et du PEHD dans les projets d'infrastructure

Les programmes d'urbanisation dans le Conseil de coopération du Golfe et en Asie du Sud développent les réseaux de distribution d'eau et de conduits qui reposent sur le chlorure de polyvinyle (PVC) rigide et le polyéthylène haute densité (PEHD). L'expansion de Shintech à Plaquemine, d'un montant de 3,4 milliards USD, ajoutera 625 000 tonnes par an d'éthylène et 500 000 tonnes par an de chlorure de vinyle monomère (CVM) d'ici 2030, approvisionnant les extrudeurs de tubes nord-américains qui bénéficient d'une croissance de la demande de 7 à 9 %. TA'ZIZ construit un complexe PVC d'une valeur de 1,99 milliard USD dont le démarrage est prévu en 2028 pour desservir la construction au Moyen-Orient. Ces projets stimulent la demande d'ATP à base de copolymères acryliques qui améliorent les taux de fusion dans les profilés rigides et sont conformes aux normes d'eau potable telles que la norme indienne IS 4985.

Essor des capacités de transformation des plastiques en Asie-Pacifique

La capacité de production de polyéthylène de la Chine a atteint 34,31 millions de tonnes par an en 2024 et dépassera 39 millions de tonnes par an d'ici fin 2026, tandis que le polypropylène dépasse 55 millions de tonnes par an avec le démarrage de lignes charbon-oléfines dans le Ningxia et le Shandong. Les transformateurs font face à des marges comprimées. Les marges du polyéthylène linéaire basse densité (LLDPE) en Chine du Nord sont tombées à 428 CNY (59,49 USD) par tonne en avril 2025, de sorte que des cycles plus rapides et moins de rebuts deviennent essentiels, stimulant l'adoption des ATP. La Thaïlande et le Viêt Nam prévoient 7 millions de tonnes supplémentaires de polyoléfines et de bio-PE d'ici 2030, nécessitant des ATP spéciaux compatibles avec les matières premières renouvelables.

Transition vers des ATP à faible teneur ou sans PFAS sous l'impulsion de nouvelles réglementations

À partir de février 2025, l'annexe XVII du règlement REACH de l'UE restreint les PFAS, et la déclaration au titre de la loi sur le contrôle des substances toxiques (TSCA) de l'Agence de protection de l'environnement des États-Unis (EPA) doit être déposée avant mai 2025. Clariant a répondu avec AddWorks PPA 101 FG et 122 G pour le contact alimentaire direct[1]Clariant AG, "Lancement d'AddWorks PPA 101 FG," clariant.com. Ampacet a lancé ProVital+ Proflow 1485 en septembre 2025 pour l'extrusion médicale conforme à la norme ISO 10993. Avient a introduit des grades liquides Hiformer en février 2026 pour les lignes de films asiatiques, reflétant la part de 61 % de l'Asie dans les ventes de Borouge. Les primes de prix sont compensées par une homologation réglementaire plus facile et l'acceptation des donneurs d'ordre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et volatilité des prix des ATP à base de fluoropolymères | -0.5% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes sur les substances PFAS limitant les formulations | -0.3% | Europe, Amérique du Nord, Asie-Pacifique orientée à l'exportation | Moyen terme (2-4 ans) |

| Contamination du recyclage due aux ATP résiduels dans les flux de déchets | -0.2% | Europe, Amérique du Nord, émergent au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et volatilité des prix des ATP à base de fluoropolymères

Les auxiliaires de type polytétrafluoroéthylène (PTFE) se vendaient entre 13 348 et 13 545 USD par tonne en Amérique du Nord au quatrième trimestre 2025, en hausse de 18 % en glissement annuel, contre 6 018 USD par tonne en Asie-Pacifique, où les remises se réduisent à mesure que les usines chinoises font face à des taxes énergétiques. Chaque variation de 1 000 USD par tonne déplace les coûts des transformateurs de 0,50 à 2,00 USD par tonne de film ou de tube, érodant des marges déjà bloquées près de 6 %. Les contrats d'approvisionnement pluriannuels avec plafonds de prix atténuent l'exposition mais freinent la transition rapide vers de nouveaux grades sans PFAS.

Réglementations strictes sur les substances PFAS limitant les formulations

La Californie, le Maine et le Minnesota interdisent les PFAS intentionnellement ajoutés dans les biens de consommation à partir de 2025-2032, obligeant les distributeurs nationaux à respecter la règle la plus stricte. Démontrer une migration résiduelle inférieure à 10 ppb disqualifie souvent les ATP traditionnels, et les essais pilotes pour les remplaçants coûtent entre 0,5 et 1 million USD, plus 6 à 12 mois, ce qui pénalise le plus les transformateurs de taille intermédiaire. Les fusions et acquisitions s'accélèrent à mesure que les acteurs plus importants répartissent les budgets de conformité sur des volumes plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : le polyéthylène domine, le polypropylène s'accélère

Le polyéthylène détenait 47,12 % de la part de marché des auxiliaires de traitement des polymères en 2025, grâce à sa position dominante dans le film soufflé ; cependant, les formulations à base de polypropylène devraient croître à un CAGR de 4,89 % jusqu'en 2031, portées par les non-tissés hygiéniques filés-fondus. Au sein du polyéthylène, le film étirable LDPE-LLDPE a consommé 38 % du tonnage d'additifs, tandis que les applications de tubes et bouteilles en PEHD représentaient 62 %. L'expansion pétrochimique prévue de Tasnee à 3,3 millions de tonnes par an stimulera la demande de PEHD dans le Golfe et intensifiera le besoin local d'ATP à haute résistance à l'état fondu[2]Sahm Capital Insights, "Expansion pétrochimique de Tasnee," sahmcapital.com.

La pression de reformulation est plus forte pour le polypropylène, car les lignes de ruban de raphia en Inde et en Chine exigent des grades sans PFAS qui maintiennent une résistance à la traction supérieure à 250 MPa même avec une charge de CaCO₃ de 20 à 30 %. En dehors des polyoléfines, le PVC, l'ABS et le PC ont ensemble absorbé 18 % du volume de 2025, mais les arrêts de production de PVC par voie acétylénique en Chine et la hausse des coûts du CVM freinent la croissance à court terme. Les résines techniques de niche telles que le PA et le POM représentaient les 8 % restants, nécessitant des ATP qui maintiennent la stabilité dimensionnelle à plus de 120 °C.

Par application : l'extrusion de films en tête, les fibres gagnent en dynamisme

Le film soufflé et le film coulé ont représenté 54,18 % du chiffre d'affaires 2025 sur le marché des auxiliaires de traitement des polymères. Les ATP siloxanes liquides permettent aux lignes de PP coulé d'atteindre 400 mètres par minute sans peau de requin, répondant aux exigences d'imprimabilité pour les stratifiés d'emballages alimentaires. Les fibres et le raphia devraient se développer à un CAGR de 4,78 % jusqu'en 2031, avec la prolifération des sacs tissés, des big-bags et des géotextiles en Asie du Sud et du Sud-Est.

Le passage aux gaines ignifuges sans halogène dans les applications de fil et câble en Europe favorise les compounds riches en polyoléfines qui nécessitent des additifs à écoulement fluide. La part de marché des bouteilles PEHD moulées par soufflage repose sur les ATP pour limiter l'affaissement de la paraison. La part de marché des tubes et tuyaux en 2025 a été soutenue par les mises à niveau des réseaux d'eau municipaux dans le Golfe. Le moulage par injection, le thermoformage et le rotomoulage ont complété la part de marché avec des exigences spécialisées pour les grandes pièces sans gauchissement.

Par secteur d'utilisation finale : l'emballage prédomine, le transport progresse fortement

Le secteur de l'emballage détenait une part de marché de 46,25 % en 2025, couvrant les films souples, les contenants rigides et les mousses de protection, la logistique du commerce électronique stimulant la demande d'enveloppes en polyéthylène résistantes à la perforation et de pochettes en polypropylène inviolables. Les applications de transport devraient se développer à un CAGR de 4,71 % jusqu'en 2031, le plus rapide parmi les segments d'utilisation finale, car les constructeurs automobiles substituent l'acier et l'aluminium par des thermoplastiques renforcés de fibres pour réduire la masse de 10 à 15 % dans les panneaux de carrosserie, les boîtiers de batteries et les boucliers de soubassement. SABIC a introduit des compounds LNP Elcrin incorporant 30 à 45 % de contenu recyclé post-consommation et des grades thermiquement conducteurs pour les modules de batteries de véhicules électriques, des formulations qui nécessitent des ATP pour maintenir l'imprégnation des fibres et prévenir la formation de vides lors du moulage par injection.

La consommation des utilisateurs finaux du bâtiment et de la construction en 2025 était concentrée dans les profilés de fenêtres en PVC, les tuyaux de drainage ondulés en PEHD et les panneaux de vitrage en polycarbonate. La croissance du secteur est liée à l'urbanisation dans le Conseil de coopération du Golfe, où Borouge développe ses capacités de polyoléfines à plus de 6,6 millions de tonnes par an d'ici 2028. La part de marché de l'application textile était représentée par les non-tissés spunbond et meltblown en polypropylène pour les produits hygiéniques jetables, tels que les couches, les serviettes hygiéniques et les blouses chirurgicales, nécessitant des ATP qui maintiennent l'uniformité des fibres et préviennent le colmatage des buses lors du filage à grande vitesse. Les applications informatiques et de télécommunication, servant au gainage des câbles à fibres optiques et aux boîtiers électroniques, où les compounds de polycarbonate et d'ABS ignifuges exigent des ATP compatibles avec les additifs bromés ou à base de phosphore.

Analyse géographique

L'Asie-Pacifique a généré 42,05 % du chiffre d'affaires 2025, soutenue par la capacité de production de PE de 34,31 millions de tonnes par an et de PP de 43,69 millions de tonnes par an de la Chine, ainsi que par le secteur des films en forte croissance de l'Inde. La surproduction comprime les marges, de sorte que les transformateurs privilégient des ATP rentables à faible dosage. Le projet de bio-éthylène thaïlandais de Braskem et les nouvelles lignes d'UFlex illustrent l'orientation de la région vers des matières premières circulaires et biosourcées, nécessitant des additifs compatibles.

Le Moyen-Orient et l'Afrique constituent le moteur de croissance, avec un CAGR prévu de 4,73 % jusqu'en 2031. Borouge, QatarEnergy et Amiral ajoutent collectivement plus de 4 millions de tonnes de PEHD et de LLDPE d'ici 2028, liés à des vapocraqueurs à l'éthane qui offrent des coûts d'alimentation inférieurs de 20 à 30 % par rapport aux unités européennes au naphta. Le groupe Borouge International nouvellement fusionné dispose de 13,6 millions de tonnes par an de polyoléfines, ce qui pousse les fournisseurs à proposer des services intégrés d'ATP-mélange-maître à proximité de Ruwais et du parc logistique de Ruwais.

L'Amérique du Nord détenait une part de marché substantielle en 2025, avec les lignes Plaquemine de Shintech et CirculenRenew de LyondellBasell tirant la demande d'ATP certifiés à bilan massique. La part de marché de l'Europe est freinée par 5,4 millions de tonnes de fermetures de capacités depuis 2022 et des coûts énergétiques 3 à 4 fois supérieurs aux tarifs du Golfe. Les investissements se sont déplacés vers des projets circulaires de niche comme la ligne de PP à haute résistance à l'état fondu de Borealis pour une inclusion de 50 % de matières recyclées post-consommation, une spécification qui met à rude épreuve les additifs conventionnels. L'Amérique du Sud représentait une part de marché plus modeste, les mises à niveau brésiliennes de Braskem nécessitant des ATP tolérant les températures ambiantes tropicales et les températures de fusion élevées.

Paysage concurrentiel

Le marché des auxiliaires de traitement des polymères est modérément consolidé. L'activité de dépôt de brevets autour des catalyseurs à géométrie contrainte et des élastomères polyoléfiniques hyperbranchés vise à intégrer directement la résistance à la fracture à l'état fondu dans le polymère, une menace potentielle à long terme pour la demande d'additifs autonomes. Parallèlement, l'échelle de 13,6 millions de tonnes par an du groupe Borouge International orientera les achats vers des fournisseurs capables d'ancrer des laboratoires à Abou Dhabi ou à Vienne et de s'engager dans la recherche et le développement sur des formulations compatibles avec le recyclage.

Leaders du secteur des auxiliaires de traitement des polymères

Arkema

Dow

DAIKIN INDUSTRIES, Ltd.

Clariant

The Chemours Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Avient Corporation a étendu son portefeuille d'auxiliaires de traitement sans PFAS Hiformer au marché asiatique. L'expansion introduit deux nouveaux grades liquides adaptés aux applications de films polyoléfiniques. Ces formulations intègrent désormais des auxiliaires de traitement liquides sans PFAS à base de siloxane et sans siloxane.

- Octobre 2025 : Cargill, Incorporated, a dévoilé sa dernière innovation, l'additif Incroflo P50. Cet auxiliaire de traitement des polymères (ATP) est conçu pour les polyoléfines. Cette avancée améliore significativement le flux à l'état fondu et l'extrudabilité des polymères, tout en évitant l'ajout intentionnel d'halogènes dans le processus de fabrication des plastiques.

Périmètre du rapport mondial sur le marché des auxiliaires de traitement des polymères

Les auxiliaires de traitement des polymères (ATP) sont des additifs ajoutés au polymère de base pour améliorer la transformabilité du matériau, ses propriétés de mise en œuvre et la qualité du produit final.

Le marché des auxiliaires de traitement des polymères est segmenté selon le type de polymère, l'application, le secteur d'utilisation finale et la géographie. Le marché est segmenté par type de polymère en polyéthylène, polypropylène, PVC, ABS, polycarbonate et autres types de polymères. Le marché est segmenté par application en film soufflé et film coulé, fil et câble, moulage par soufflage-extrusion, fibres et raphia, tube et tuyau, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en emballage, bâtiment et construction, transport, textiles, informatique et télécommunication, et autres secteurs d'utilisation finale. Le rapport couvre également la taille et les prévisions du marché des auxiliaires de traitement des polymères dans 16 pays à travers les principales régions. Le dimensionnement et les prévisions de marché de chaque segment sont basés sur la valeur (USD).

| Polyéthylène | LLDPE |

| LDPE | |

| PEHD | |

| Polypropylène | |

| PVC, ABS et polycarbonate | |

| Autres types de polymères |

| Film soufflé et film coulé |

| Fil et câble |

| Moulage par soufflage-extrusion |

| Fibres et raphia |

| Tube et tuyau |

| Autres applications |

| Emballage |

| Bâtiment et construction |

| Transport |

| Textiles |

| Informatique et télécommunication |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | Polyéthylène | LLDPE |

| LDPE | ||

| PEHD | ||

| Polypropylène | ||

| PVC, ABS et polycarbonate | ||

| Autres types de polymères | ||

| Par application | Film soufflé et film coulé | |

| Fil et câble | ||

| Moulage par soufflage-extrusion | ||

| Fibres et raphia | ||

| Tube et tuyau | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Emballage | |

| Bâtiment et construction | ||

| Transport | ||

| Textiles | ||

| Informatique et télécommunication | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des auxiliaires de traitement des polymères d'ici 2031 ?

Il devrait atteindre 2,54 milliards USD d'ici 2031, reflétant un CAGR de 4,69 % sur 2026-2031.

Quel type de polymère connaîtra la croissance la plus rapide en termes de demande d'additifs ?

Les ATP pour polypropylène devraient afficher la croissance la plus élevée à un CAGR de 4,89 %, portés par les non-tissés hygiéniques et l'extrusion de ruban de raphia.

Pourquoi les ATP sans PFAS bénéficient-ils d'une prime de prix ?

Les délais fixés par le règlement REACH de l'UE et l'EPA américaine exigent des formulations sans PFAS ; les grades conformes commandent des prix supérieurs de 15 à 25 % mais simplifient l'homologation réglementaire.

Quelle région offre les meilleures perspectives de croissance pour les fournisseurs ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 4,73 % jusqu'en 2031, portés par les nouveaux complexes de polyoléfines à base d'éthane.

Dernière mise à jour de la page le: