Taille et Part du Marché des Plaquettes Polies de Qualité Prime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 9.26 Billion Square Inches |

| Volume du Marché (2031) | 11.76 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes Polies de Qualité Prime par Mordor Intelligence

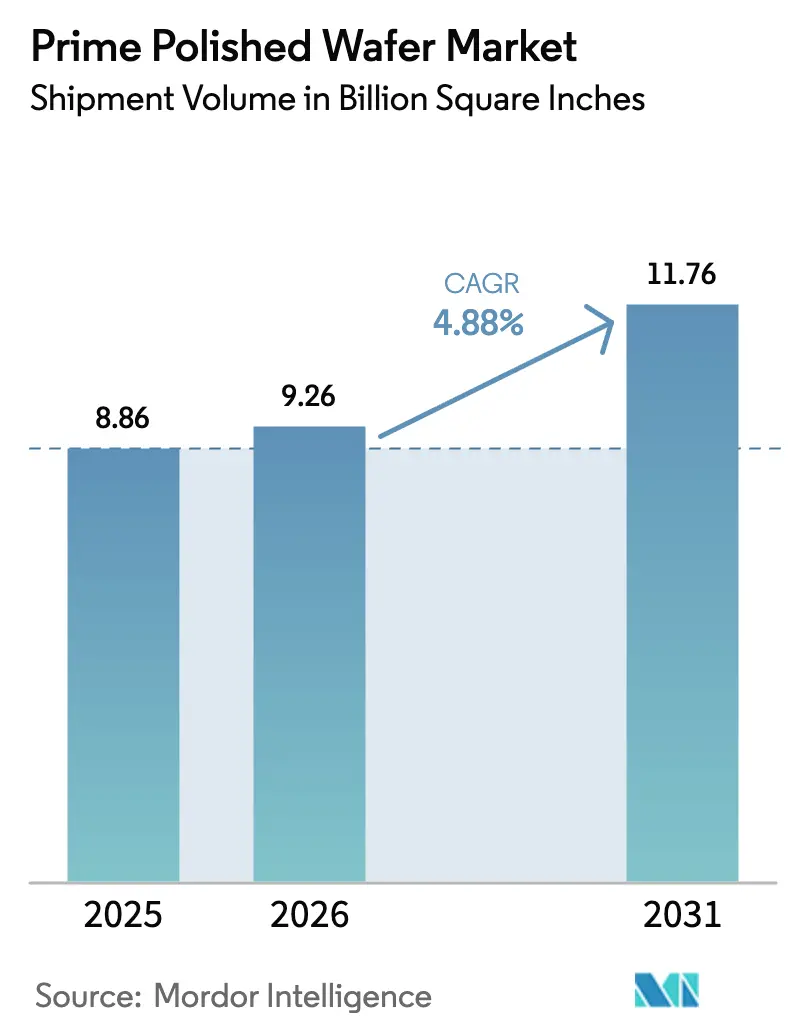

La taille du marché des plaquettes polies de qualité prime est projetée à 8,86 milliards de pouces carrés en 2025, 9,26 milliards de pouces carrés en 2026, et devrait atteindre 11,76 milliards de pouces carrés d'ici 2031, avec un CAGR de 4,88 % de 2026 à 2031. Les fabricants de semiconducteurs réallouent leurs capitaux vers les nœuds logiques avancés, l'électrification automobile et la mémoire à haute bande passante, qui consomment tous une surface de plaquette bien plus rapidement que les cycles de renouvellement traditionnels de l'électronique grand public. Le passage des fonderies à la technologie de processus sub-3 nm, associé à la montée en puissance du packaging par via traversant en silicium, concentre la demande dans la classe de diamètre 300 mm qui domine déjà le marché des plaquettes polies de qualité prime. La base de fabrication sous contrat de l'Asie-Pacifique maintient la région en position de leader, tandis que les États-Unis et l'Europe utilisent des packages d'incitations pour relocaliser des capacités stratégiques malgré les pénalités de coût qui en résultent. Les fournisseurs restent prudents quant aux nouveaux investissements dans la croissance cristalline, car chaque ligne de lingot haute pureté de 300 mm coûte entre 2 millions et 5 millions USD et peut nécessiter deux ans de qualification.

Points Clés du Rapport

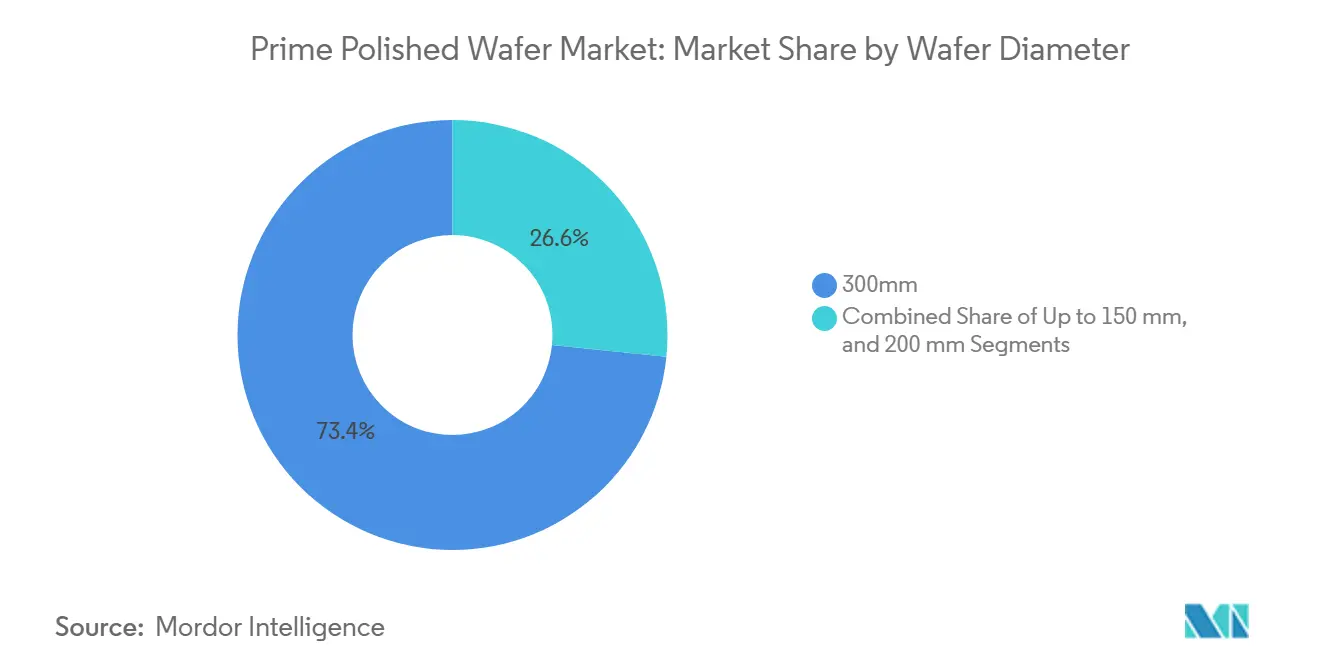

- Par diamètre de plaquette, la classe 300 mm a capturé 73,39 % de la part du marché des plaquettes polies de qualité prime en 2025. Le segment devrait se développer à un CAGR de 5,55 % jusqu'en 2031.

- Par type de dispositif semiconducteur, le logique représentait 44,84 % de la taille du marché des plaquettes polies de qualité prime en 2025, tandis que le même segment progresse à un CAGR de 4,9 % jusqu'en 2031.

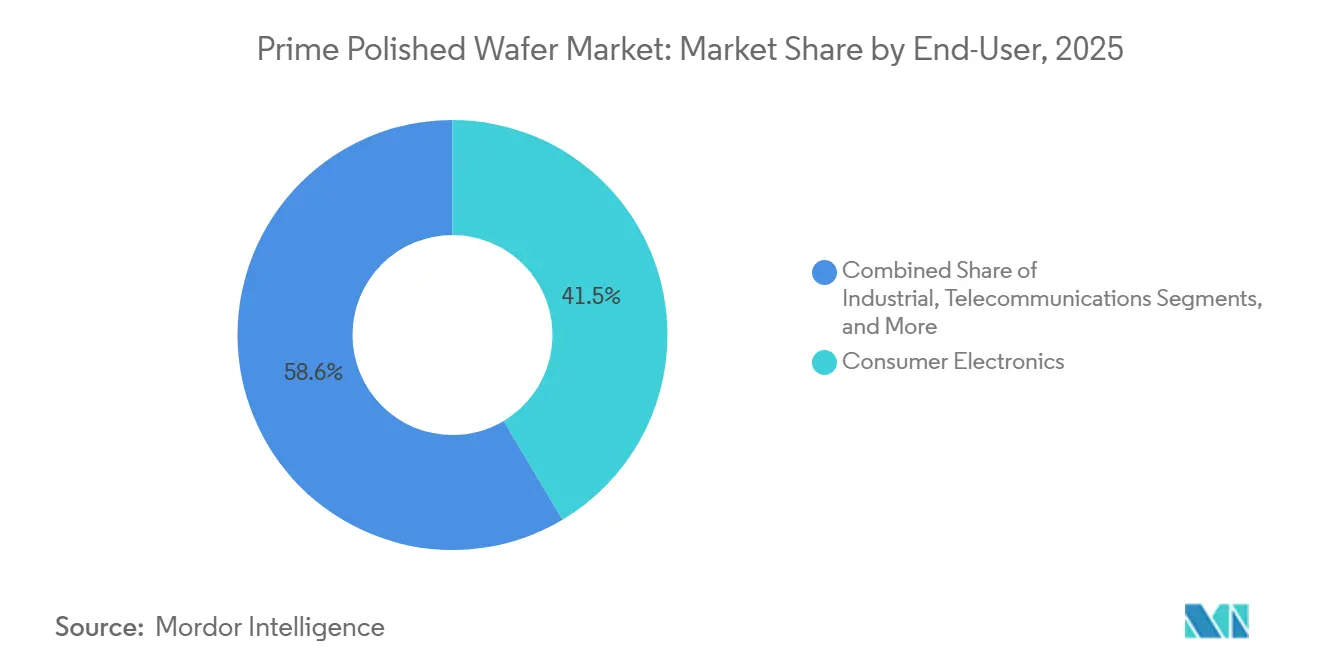

- Par utilisateur final, l'électronique grand public représentait 41,45 % de la demande en 2025. L'automobile est l'utilisateur final à la croissance la plus rapide, progressant à un CAGR de 5,39 % jusqu'en 2031.

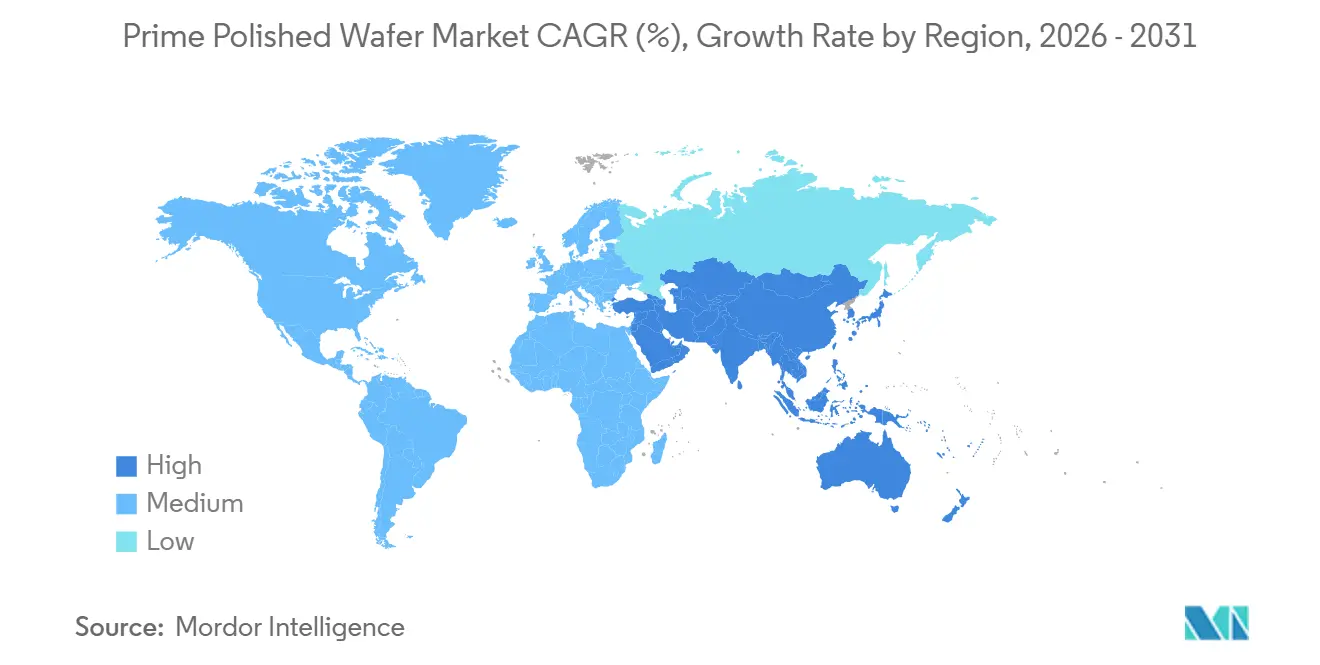

- Par géographie, l'Asie-Pacifique dominait avec 81,39 % de la taille du marché des plaquettes de silicium pour les dispositifs mémoire en 2025 et progresse à un CAGR de 5,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes Polies de Qualité Prime

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Pénétration des VE et Transition vers les Plateformes Véhicules 800 V | +1.2% | Mondial, porté par la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement Rapide des Infrastructures de Recharge 800 V | +0.9% | L'Europe et la Chine en tête ; Amérique du Nord émergente | Moyen terme (2 à 4 ans) |

| Avantages de Performance en Haute Température et Haute Fréquence par Rapport au Si | +0.8% | Industrie mondiale et automobile | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour les Usines à Bande Interdite Large | +0.7% | Amérique du Nord, Europe, Japon, Chine | Court terme (≤ 2 ans) |

| Émergence de Chaînes d'Approvisionnement SiC Verticalement Intégrées en Chine | +0.5% | Chine, répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Percées Novatrices dans la Croissance en Volume de 200 mm Réduisant la Densité de Défauts | +0.4% | Japon et États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Pénétration des VE et Transition vers les Plateformes Véhicules 800 V

Les véhicules électriques adoptant des architectures 800 volts nécessitent des onduleurs de traction en carbure de silicium qui consomment des volumes de plaquettes polies de qualité prime bien plus importants par véhicule que les dispositifs en silicium. Le lancement commercial de Wolfspeed en SiC 200 mm en septembre 2025 augmente le nombre de puces par plaquette d'environ 85 %, mais l'approvisionnement reste limité par des cycles de croissance cristalline de 7 à 14 jours.[1]Wolfspeed, "Ajoutez des kilomètres et des années de performance à votre prochaine plateforme d'onduleur de traction VE 800 V", wolfspeed.com Plusieurs grands constructeurs automobiles qualifient déjà des MOSFET SiC homologués jusqu'à 1 200 V, poussant fermement la demande à la hausse.

Déploiement Rapide des Infrastructures de Recharge 800 V

L'Europe et la Chine ajoutent des milliers de bornes de recharge de 150 à 350 kW intégrant des modules SiC pour la rectification et la correction du facteur de puissance. Chaque chargeur ultra-rapide nécessite plusieurs plaquettes de 200 mm, créant une demande de second ordre sur le marché des plaquettes polies de qualité prime. Les subventions accélèrent les calendriers d'installation, comprimant la capacité des fournisseurs à ajouter de nouvelles capacités de boule.

Avantages de Performance en Haute Température et Haute Fréquence par Rapport au Si

La largeur de bande interdite de 3,26 eV du SiC, sa conductivité thermique de 4,9 W cm⁻¹ K⁻¹ et sa résistance au champ électrique 10 fois supérieure à celle du Si permettent aux dispositifs de fonctionner à des températures de jonction > 200 °C et à des fréquences de commutation > 100 kHz. Les rendements au niveau système, la réduction des besoins en refroidissement et la diminution du nombre de composants passifs compensent les surcoûts des plaquettes pouvant atteindre 10 fois ceux du silicium. Les entraînements industriels et les onduleurs pour énergies renouvelables adoptent donc le SiC en avance sur le calendrier prévu.

Incitations Gouvernementales pour les Usines à Bande Interdite Large

Le CHIPS Act américain (52,7 milliards USD), l'EU Chips Act (43 milliards EUR – 47 milliards USD), le programme japonais de 2 000 milliards JPY (13 milliards USD) et le Fonds CI chinois Phase III de 47,5 milliards USD réduisent collectivement les coûts en capital de 20 à 35 % pour les nouvelles lignes à bande interdite large.[2]european-chips-act, "USA_Semiconductor_Legislation", european-chips-act.com Wolfspeed, GlobalWafers et SK Siltron ont déjà obtenu des attributions, raccourcissant les délais de retour sur investissement des usines et stimulant les annonces de capacité à court terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Limitée des Substrats de 200 mm | -0.6% | Aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes Thermo-Mécaniques Induites par le Packaging | -0.4% | Automobile et industrie à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Équipements de Croissance Cristalline à Forte Intensité Capitalistique | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Défis du Recyclage des Déchets de Sciage SiC | -0.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée des Substrats de 200 mm

Les boules de SiC de 200 mm nécessitent de longs temps de croissance et des fours spécialisés. Les délais de livraison des substrats dépassent 40 semaines pour les petits clients, car les équipementiers automobiles verrouillent des contrats pluriannuels, laissant le reste du marché des plaquettes polies de qualité prime se battre pour obtenir des allocations.

Contraintes Thermo-Mécaniques Induites par le Packaging

Les coefficients de dilatation thermique non concordants entre les puces SiC, les substrats et les encapsulants introduisent un risque de délaminage lors des tests de contrainte automobile à 1 000 cycles. Les fixations de puces frittées à l'argent et les bases en céramique atténuent les défaillances, mais ajoutent entre 5 et 15 USD par dispositif et allongent les cycles de qualification, ralentissant la montée en puissance de la demande en plaquettes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Les Nœuds Avancés Renforcent la Domination du 300 mm

La classe 300 mm représentait 73,39 % de la part du marché des plaquettes polies de qualité prime en 2025 et devrait croître à un CAGR de 5,55 % jusqu'en 2031. Le plan d'investissement de 56 milliards USD de TSMC pour 2026, dont 70 à 80 % est consacré à la logique sub-3 nm, souligne le déplacement inexorable vers le traitement de grands diamètres. La taille du marché des plaquettes polies de qualité prime pour ce diamètre continuera de s'étendre à mesure que la mémoire à haute bande passante et les accélérateurs d'IA nécessitent quatre à huit fois plus de surface de plaquette par serveur que les charges de travail conventionnelles. Le cluster « gigafab » d'Intel en Arizona d'une valeur de 165 milliards USD et la ligne de GlobalWafers au Texas ajoutent une redondance régionale, satisfaisant les règles de contenu domestique tout en créant de nouveaux hubs logistiques.

Le segment 200 mm reste essentiel pour les dispositifs analogiques, à signal mixte et de puissance, notamment les MOSFET SiC où l'économie favorise encore les petits diamètres. L'expansion finlandaise d'Okmetic et les plaquettes SiC 200 mm de Wolfspeed illustrent la stratégie à double voie des fournisseurs répondant à la fois aux besoins du silicium grand public et aux besoins spécialisés. Les formats jusqu'à 150 mm sont en déclin, mais persistent dans les microcontrôleurs automobiles hérités et les dispositifs RF GaAs. À mesure que les percées dans la croissance cristalline réduisent les densités de défauts, l'approvisionnement en SiC 200 mm pourrait se desserrer après 2028, mais la rareté à court terme maintient les prix élevés et renforce le comportement de multi-sourcing parmi les fonderies.

Par Type de Dispositif Semiconducteur : Le Logique Mène la Consommation Tirée par l'IA

Les dispositifs logiques ont consommé 44,84 % de la taille du marché des plaquettes polies de qualité prime en 2025, reflétant les accélérateurs d'IA et les architectures de chiplets désagrégés qui gonflent le nombre de plaquettes par package fini. TSMC a indiqué que les nœuds ≤ 5 nm ont généré 63 % du chiffre d'affaires des plaquettes au T4 2025, preuve d'une migration soutenue vers les géométries avancées. La mémoire à haute bande passante, qui consomme 70 % de la capacité mondiale de via traversant en silicium, resserre davantage l'approvisionnement en substrats et stimule la concurrence intersegments.

La part relative de la mémoire diminue car la capacité en plaquettes est captée de manière disproportionnée par les dispositifs logiques et spécialisés, même si les volumes absolus de DRAM et de NAND restent importants. Les dispositifs de puissance discrets et l'optoélectronique, bien que représentant de plus petites parts du marché des plaquettes polies de qualité prime, se développent rapidement à mesure que les émetteurs-récepteurs de centres de données migrent vers des liaisons de 800 Gb et 1,6 Tb fabriquées sur des plateformes photoniques 300 mm. Tower Semiconductor a doublé son chiffre d'affaires en photonique sur silicium en 2025 pour atteindre 228 millions USD, mettant en évidence les opportunités pour les entrants dans les traitements de surface à valeur ajoutée et le collage de plaquettes.

Par Utilisateur Final : L'Automobile Dépasse la Croissance de l'Électronique Grand Public

L'électronique grand public représentait 41,45 % de la demande en 2025, mais les cycles de remplacement prolongés des smartphones plafonnent la croissance incrémentale des plaquettes. En revanche, le contenu en semiconducteurs automobiles se dirige vers 1 000 USD par véhicule électrique d'ici 2030, tirant la demande en SiC à un CAGR de 5,39 % jusqu'en 2031.[3]NITI Aayog, "Secteur Automobile Propulsant la Participation de l'Inde dans les Chaînes de Valeur Mondiales", niti.gov Chaque VE 800 V intègre quatre à six puces MOSFET SiC, renforçant considérablement l'intensité en plaquettes.

Les secteurs industriels et des énergies renouvelables adoptent également les dispositifs à bande interdite large pour réduire les pertes d'énergie et les besoins en refroidissement. Les mises à niveau des télécommunications vers la 5G et le backhaul optique élargissent la consommation en frontal RF et en photonique. Ces niches à haute fiabilité valorisent la continuité de l'approvisionnement, incitant à des contrats pluriannuels qui stabilisent le marché des plaquettes polies de qualité prime même lors des ralentissements de la consommation.

Analyse Géographique

L'Asie-Pacifique a expédié 81,39 % des volumes mondiaux de plaquettes polies de qualité prime en 2025 et devrait croître à un CAGR de 5,21 % jusqu'en 2031. Les géants régionaux tels que TSMC, Samsung et SK Siltron continuent d'étendre des clusters profondément intégrés regroupant les étapes de fabrication en face avant, le packaging et les tests. SMIC en Chine a ajouté 40 000 plaquettes équivalentes 12 pouces par mois en 2026, atteignant un taux d'utilisation de 95,7 % malgré les contrôles à l'exportation des équipements. Les subventions dans le cadre du Fonds CI chinois Phase III de 47,5 milliards USD soutiennent les chaînes d'approvisionnement domestiques en SiC.

L'Amérique du Nord inverse des décennies de délocalisation en mobilisant 39 milliards USD d'incitations CHIPS. L'usine de 3,5 milliards USD de GlobalWafers au Texas, la gigafab d'Intel en Arizona et la méga-installation SiC de Wolfspeed stimulent collectivement une hausse régionale de la demande en plaquettes polies de qualité prime. Le rôle croissant du Mexique dans l'assemblage et les tests ajoute une traction en aval.

L'Europe reste contrainte en capacité de fonderie pour la logique de pointe, mais excelle dans les matériaux stratégiques. STMicroelectronics a obtenu 2,9 milliards EUR (3,2 milliards USD) pour développer le SiC en Italie, et des discussions se poursuivent sur une éventuelle usine de TSMC à Dresde qui localiserait la capacité automobile 300 mm. Soitec et Siltronic fournissent des substrats SOI et à haute planéité ancrés régionalement, maintenant l'Europe pertinente dans la chaîne de valeur du marché des plaquettes polies de qualité prime. Les investissements émergents en Amérique du Sud et au Moyen-Orient et en Afrique favorisent les fonderies à nœuds matures au service des clients automobiles et industriels proches des marchés finaux.

Paysage Concurrentiel

Le marché des plaquettes polies de qualité prime présente une concentration modérée ; Shin-Etsu et SUMCO fournissent environ 50 % du volume mondial, mais les clients atténuent leur dépendance par le double sourcing. Les spécifications avancées de planéité inférieures à 0,15 µm pour les nœuds sub-3 nm permettent une prime de prix de 10 à 15 % pour les fournisseurs de premier rang.

La diversification géographique stratégique est en cours. Les sites SiC de GlobalWafers au Texas et de SK Siltron dans le Michigan ancrent l'approvisionnement américain, tandis que l'expansion de TSMC à Kumamoto au Japon et une éventuelle coentreprise à Dresde ancrent la redondance en dehors de Taïwan. La capacité est de plus en plus allouée par le biais de contrats pluriannuels soutenus par des prépaiements des clients, verrouillant plus de 70 % de la production de photonique sur silicium de Tower Semiconductor jusqu'en 2028.

La concurrence technique se déplace vers la préparation de surface pour le collage plaquette à plaquette, le via traversant en silicium et l'intégration hétérogène, des domaines où les acteurs spécialisés plus petits peuvent surpasser les leaders en termes d'innovation. Les entrants chinois tels que SICC et Hangzhou Crystal Silicon captent des parts de marché domestiques grâce à une expansion soutenue par des subventions, redistribuant potentiellement la demande en SiC 200 mm au détriment des acteurs établis japonais et européens après 2028.

Leaders du Secteur des Plaquettes Polies de Qualité Prime

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Intel a obtenu 7 milliards USD d'investissements externes pour accélérer Intel Foundry Services et réduire les délais de livraison de 30 à 36 semaines pour les CPU serveurs haut de gamme.

- Février 2026 : TSMC s'est engagé à un capex record de 56 milliards USD pour 2026, améliorant sa deuxième installation de Kumamoto avec 17 milliards USD pour atteindre la production de masse en 3 nm d'ici fin 2027.

- Février 2026 : SMIC a annoncé un ajout supplémentaire de capacité de 40 000 unités par mois en 12 pouces pour 2026, après en avoir ajouté 50 000 l'année précédente, maintenant un taux d'utilisation de 95,7 %.

- Janvier 2026 : GlobalWafers a préparé l'expansion de la deuxième phase de son installation au Texas d'une valeur de 3,5 milliards USD, source d'approvisionnement clé pour les fonderies américaines.

Portée du Rapport Mondial sur le Marché des Plaquettes Polies de Qualité Prime

Le marché des plaquettes polies de qualité prime est un composant essentiel de l'industrie des semiconducteurs, servant de fondation à une large gamme de dispositifs semiconducteurs. Ces plaquettes subissent des processus de polissage précis pour répondre aux exigences strictes des applications électroniques avancées, garantissant des performances élevées et une fiabilité dans de multiples secteurs d'utilisation finale.

Le rapport sur le marché des plaquettes polies de qualité prime est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semiconducteur (logique, mémoire, analogique, discret, autre), utilisateur final (électronique grand public, industrie, télécommunications, automobile, autre) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semiconducteurs (Optoélectronique, Capteurs, Micro) |

| Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres Applications d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Dispositif Semiconducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres Types de Dispositifs Semiconducteurs (Optoélectronique, Capteurs, Micro) | ||

| Par Utilisateur Final | Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres Applications d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande en plaquettes polies de qualité prime croîtra-t-elle jusqu'en 2031 ?

Le volume mondial devrait passer de 9,26 milliards de pouces carrés en 2026 à 11,76 milliards de pouces carrés d'ici 2031, soit un CAGR de 4,88 %.

Pourquoi le segment de diamètre 300 mm est-il si dominant ?

La logique sub-3 nm, la mémoire à haute bande passante et le packaging avancé nécessitent une planéité précise et une grande surface, donnant à la classe 300 mm une part de 73,39 % en 2025 et les meilleures perspectives de croissance.

Quel utilisateur final stimule la demande incrémentale en plaquettes ?

Les applications automobiles se développent à un CAGR de 5,39 % à mesure que les véhicules électriques passent aux systèmes 800 V qui reposent sur des onduleurs de traction SiC.

Quelle est la principale contrainte d'approvisionnement à court terme ?

La disponibilité limitée des substrats SiC de 200 mm, avec des délais de livraison dépassant 40 semaines pour les petits acheteurs, plafonne la croissance à court terme.

Comment les incitations gouvernementales affectent-elles le marché ?

Les programmes aux États-Unis, dans l'Union Européenne, au Japon et en Chine réduisent collectivement les coûts en capital des fonderies jusqu'à un tiers, accélérant les annonces de capacité domestique dans toutes les grandes régions.

Dernière mise à jour de la page le: