Taille et part du marché des affichages volumétriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 359.76 Millions de dollars américains |

| Taille du Marché (2031) | 736.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages volumétriques par Mordor Intelligence

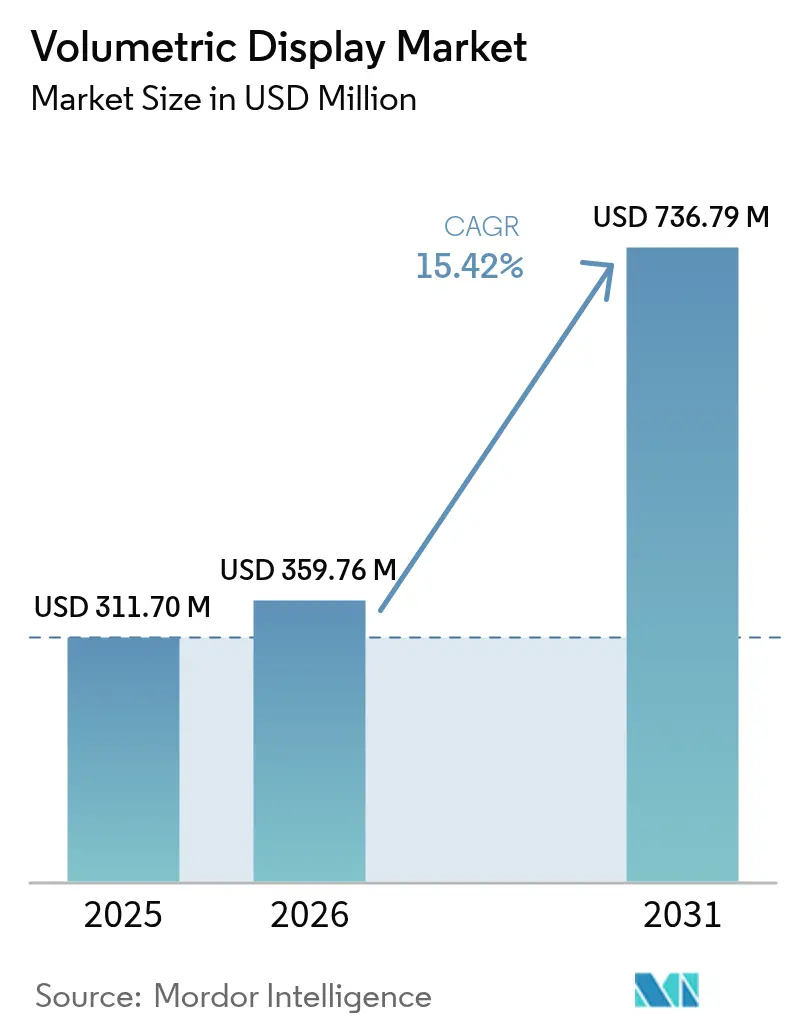

La taille du marché des affichages volumétriques était évaluée à 311,7 millions USD en 2025 et devrait croître de 359,76 millions USD en 2026 pour atteindre 736,79 millions USD d'ici 2031, à un TCAC de 15,42 % au cours de la période de prévision (2026-2031). Au cours de la période de prévision, la technologie passe d'une nouveauté expérimentale à une plateforme de visualisation centrale dans les salles d'opération, les centres de commandement et les cockpits avancés. Une forte demande d'imagerie anatomique 3D, une croissance des achats de défense pour des consoles de connaissance de la situation sans verre, et les évolutions automobiles vers des tableaux de bord 3D plein pare-brise soutiennent cette progression. En parallèle, le coût des projecteurs par lumen continue de baisser tandis que les processeurs holographiques en temps réel réduisent la latence, rendant les expériences utilisateur haut de gamme accessibles à un coût total de possession plus faible. L'intensification de l'innovation logicielle fait pencher l'avantage concurrentiel vers les entreprises qui contrôlent les moteurs de rendu et les écosystèmes de contenu plutôt que le seul matériel optique, redéfinissant les bases de la différenciation au sein du marché des affichages volumétriques.

Principaux enseignements du rapport

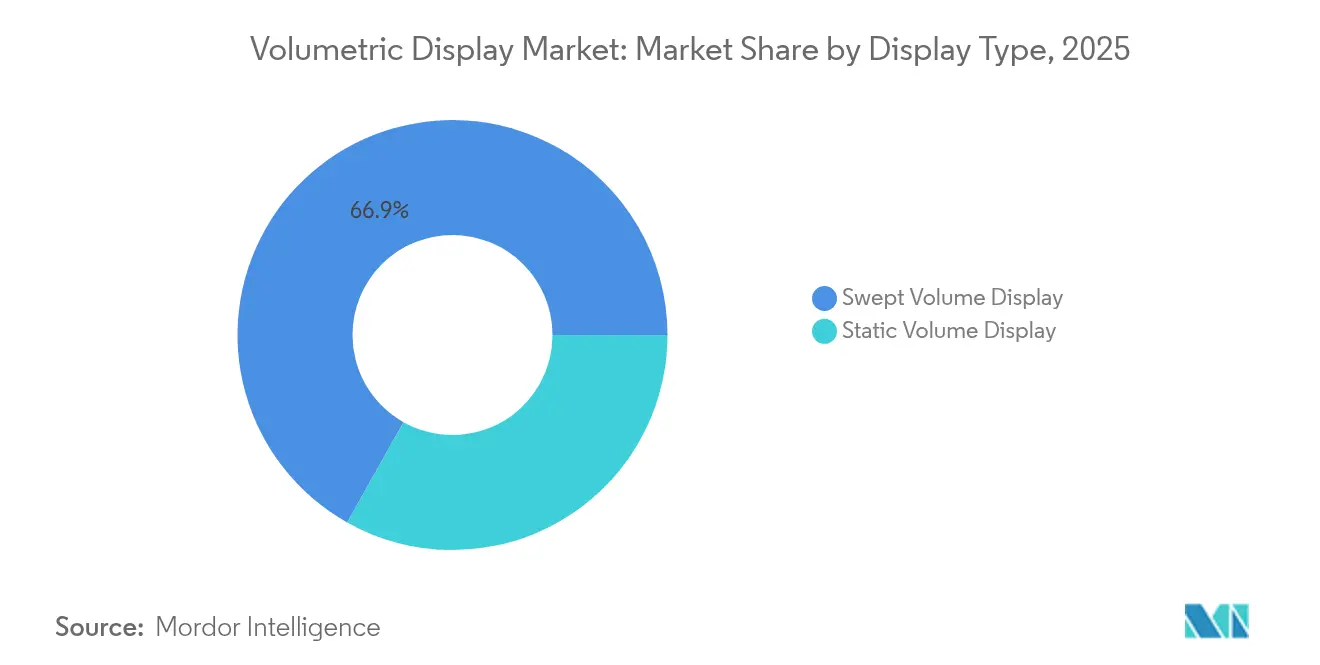

- Par type d'affichage, les systèmes à volume balayé ont dominé avec une part de revenus de 66,85 % en 2025 ; la technologie à volume statique devrait progresser à un TCAC de 17,48 % jusqu'en 2031.

- Par composant, les projecteurs et modules laser détenaient 36,52 % de la part du marché des affichages volumétriques en 2025, tandis que les logiciels de rendu et le matériel GPU affichent la croissance la plus rapide avec un TCAC de 16,31 % jusqu'en 2031.

- Par taille d'affichage, les tables à 360° de 24 à 40 pouces représentaient 50,05 % de la taille du marché des affichages volumétriques en 2025 ; les installations de cubes de plus de 40 pouces devraient croître à un TCAC de 18,01 %.

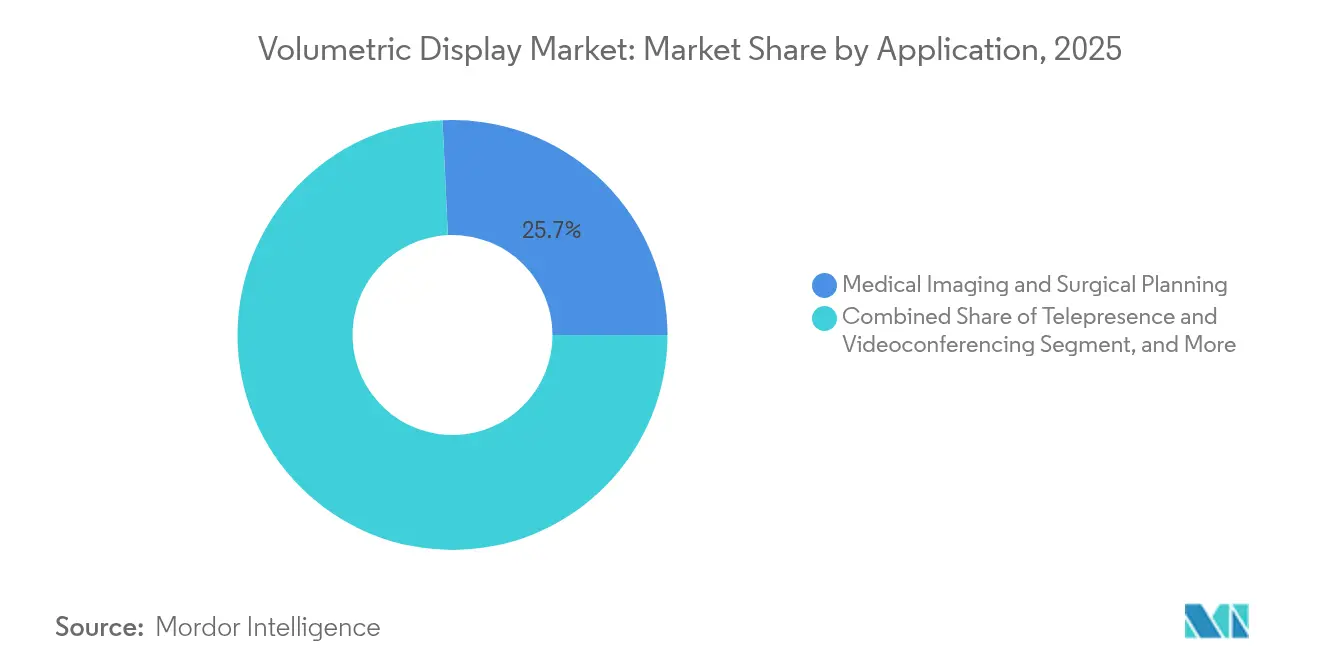

- Par application, l'imagerie médicale a capté 25,74 % de la taille du marché des affichages volumétriques en 2025, tandis que la téléprésence devrait progresser à un TCAC de 17,22 %.

- Par secteur d'utilisation final, les prestataires de soins de santé détenaient une part de 23,96 % en 2025 ; les médias, le sport et les lieux de divertissement enregistrent le TCAC le plus rapide à 15,63 %.

- Par géographie, l'Asie-Pacifique représentait 32,78 % du marché des affichages volumétriques en 2025, tandis que le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide avec un TCAC de 16,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des affichages volumétriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la visualisation anatomique 3D dans les chirurgies mini-invasives | +3.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Demande de la défense pour des systèmes de connaissance de la situation à 360° sans verre | +2.8% | Moyen-Orient, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution des affichages tête haute automobiles vers des tableaux de bord 3D en cabine | +2.1% | Allemagne, Japon, portée mondiale | Moyen terme (2 à 4 ans) |

| Pivot des médias et du divertissement vers des attractions holographiques en lieux dédiés | +1.9% | Asie au cœur, déploiement mondial | Long terme (≥ 4 ans) |

| Baisse du coût de projection par lumen grâce aux lasers à semi-conducteurs | +2.4% | Mondial | Court terme (≤ 2 ans) |

| Déploiement de la 5G télécom permettant la téléprésence volumétrique en temps réel | +1.8% | États-Unis et Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la visualisation anatomique 3D dans les chirurgies mini-invasives

Les hôpitaux intègrent des affichages volumétriques pour surmonter les contraintes spatiales des moniteurs plats. Des systèmes tels que le Holoscope-i de RealView Imaging projettent des hologrammes 3D/4D interactifs que les chirurgiens peuvent inspecter sous n'importe quel angle, réduisant la fatigue oculaire et raccourcissant les durées d'intervention.[1]Susan Shepard, « Les hologrammes peuvent-ils transformer l'imagerie médicale 3D ? » MD+DI, mddionline.com Des études multi-institutionnelles montrent que les équipes chirurgicales ont préféré la planification holographique dans 61 % des cas par rapport aux images 2D, renforçant la dynamique clinique. À mesure que la chirurgie guidée par fluorescence se combine avec la sortie holographique, la plateforme évolue d'un simple visualiseur vers une console chirurgicale intégrée. Les tendances d'achat indiquent que l'équipement sera standard dans les blocs opératoires complexes d'ici 2027, stimulant la demande annuelle en matériel au sein du marché des affichages volumétriques.

Demande de la défense pour des systèmes de connaissance de la situation à 360° sans verre

Les forces armées au Moyen-Orient déploient des affichages volumétriques dans les postes de commandement pour permettre à plusieurs officiers de partager la même vue 3D de l'espace de combat sans casques.[2]Avalon Holographics, « Holographiques pour la visualisation de l'espace de combat », avalonholographics.com Des tests financés par le laboratoire de recherche de l'armée de l'air américaine confirment une reconnaissance des cibles plus rapide et des cycles de planification de mission améliorés par rapport aux cartes 2D en mosaïque. Les allocations budgétaires pour les mises à niveau ISR prévoient désormais des tables 3D sans verre, signalant des achats réguliers jusqu'en 2026. À mesure que les équipementiers certifient les boîtiers aux normes militaires et la tolérance à la poussière de sable, les commandes de défense constituent un flux de revenus fiable pour le marché des affichages volumétriques.

Évolution des affichages tête haute automobiles vers des tableaux de bord 3D en cabine

Les équipementiers vont au-delà des simples superpositions tête haute vers des tableaux de bord holographiques plein pare-brise intégrant la vitesse, les alertes ADAS et les indications de navigation à une véritable profondeur. Hyundai Mobis a présenté une unité couvrant l'intégralité du pare-brise qui divise le verre en zones de visualisation distinctes, prouvant la scalabilité vers les lignes de production de masse. Le suivi oculaire affine la parallaxe, réduisant la distraction du conducteur et permettant un contenu spécifique aux passagers. Les régulateurs européens et japonais élaborent des directives harmonisées, ouvrant la voie légale à la production en série en 2027. Les contrats de conception qui en résultent renforcent le pipeline automobile du marché des affichages volumétriques.

Pivot des médias et du divertissement vers des attractions holographiques en lieux dédiés

Les parcs à thème asiatiques installent des affichages volumétriques pour proposer des expositions immersives que les médias domestiques ne peuvent pas reproduire. Les scènes holographiques multi-utilisateurs augmentent le temps de visite et les niveaux de billets premium, améliorant l'EBITDA des lieux. Les opérateurs signalent une amplification sur les réseaux sociaux qui stimule les dépenses secondaires en marchandises. À mesure que les lasers à semi-conducteurs réduisent les dépenses d'investissement, les attractions de niveau intermédiaire adoptent le format, élargissant la demande adressable. Cette vague de loisirs génère des commandes unitaires répétées et des contrats réguliers de renouvellement de contenu sur le marché des affichages volumétriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résolution native inférieure à la HD persistante limitant le diagnostic clinique | -2.1% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coût d'acquisition élevé par rapport aux outils de visualisation 3D concurrents dans les PME | -1.8% | Mondial, plus prononcé sur les marchés émergents | Court terme (≤ 2 ans) |

| Écosystème limité de création de contenu freinant l'adoption de masse | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Réglementations de sécurité autour des sources laser à haute intensité | -1.2% | Union européenne au cœur, répercussions sur d'autres régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Résolution native inférieure à la HD persistante limitant le diagnostic clinique

La plupart des systèmes volumétriques actuels sont en dessous de la densité de pixels dont les cliniciens ont besoin pour l'inspection micro-vasculaire ou l'examen anatomopathologique. La résolution latérale plus faible devient plus prononcée sur les grandes tables collaboratives, obligeant les radiologues à revenir aux stations de travail CT pour les détails fins.[3]Huaying Wang et al., « Résolution latérale du système holographique numérique », spiedigitallibrary.org La recherche sur l'optimisation holographique tenant compte des couleurs comble progressivement l'écart, mais les prototypes de qualité diagnostique restent en laboratoire. Jusqu'à ce que les pas de pixels atteignent les seuils de la microscopie numérique, le marché des affichages volumétriques doit s'appuyer sur la planification chirurgicale plutôt que sur le diagnostic pour les revenus médicaux.

Coût d'acquisition élevé par rapport aux outils de visualisation 3D concurrents dans les PME

Pour les fabricants et studios de conception aux ressources limitées, une installation volumétrique complète — matériel, licences de rendu et contrats de service — peut dépasser d'un ordre de grandeur le coût total de possession des casques de réalité virtuelle. Les calculs de retour sur investissement sont encore compliqués par le faible nombre de développeurs de contenu clé en main. Des programmes gouvernementaux tels que les initiatives de données de fabrication additive du NIST visent à simplifier les pipelines de fichiers, mais la parité des coûts avec les moniteurs 3D de milieu de gamme est encore à plusieurs années.[4]William Frazier, « Autonomiser les petites et moyennes entreprises grâce à une gestion efficace des données de fabrication additive », nist.gov Cet écart pèse sur les volumes unitaires à court terme du marché des affichages volumétriques en dehors des acheteurs du Fortune 1000.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'affichage : dominance du volume balayé et dynamique du volume statique

Les architectures à volume balayé captent 66,85 % de la part du marché des affichages volumétriques en 2025 grâce à des outils de production matures et une fiabilité éprouvée sur le terrain. La persistance rétinienne rotationnelle permet des images lumineuses dans des empreintes compactes, idéales pour les consoles médicales et de défense. Les unités à volume statique, bien que plus modestes aujourd'hui, affichent le TCAC le plus élevé à 17,48 % à mesure que les graphiques excités par laser holographique éliminent les pièces mobiles, réduisant considérablement les cycles de maintenance.

Des démonstrations récentes de cubes à volume statique en couleur montrent une excellente robustesse environnementale, séduisant les laboratoires qui ne peuvent pas tolérer les vibrations mécaniques. À mesure que les matériaux holographiques se développent, les systèmes à volume statique devraient éroder la domination du volume balayé, portant la taille du marché des affichages volumétriques pour les architectures statiques au-delà de 228,6 millions USD d'ici 2031. Les fournisseurs qui maîtrisent les deux approches se prémunissent contre les futures évolutions des préférences des clients.

Par composant : le rendu logiciel comme nouveau moteur de croissance

Le matériel optique — projecteurs et moteurs laser — conserve une part de 36,52 % car la luminosité et la gamme de couleurs dépendent encore de l'efficacité photonique. Pourtant, les logiciels de rendu et les GPU à haute bande passante s'accélèrent à un TCAC de 16,31 %, dépassant l'optique à mesure que les acheteurs exigent des hologrammes 4K en temps réel. La taille du marché des affichages volumétriques pour les sous-systèmes de calcul devrait presque doubler entre 2026 et 2031 à mesure que les processeurs dotés de jeux d'instructions spécifiques aux hologrammes atteignent les cartes commerciales.

En réponse, les entreprises centrées sur le matériel forment des alliances avec des fournisseurs de moteurs de jeu pour regrouper des SDK, tandis que les éditeurs de logiciels purs concèdent des blocs de propriété intellectuelle aux fabricants de projecteurs. Ce changement reconfigure la capture de valeur vers les algorithmes qui compressent les motifs d'interférence sans artefacts visuels, définissant le prochain champ de bataille concurrentiel au sein du secteur des affichages volumétriques.

Par taille d'affichage : les installations grand format captent les dépenses premium

La table à 360° de 24 à 40 pouces reste le cheval de bataille avec 50,05 % de part en 2025 car elle équilibre l'immersion et l'ergonomie de bureau. Les sessions de planification stratégique en entreprise et les bancs de planification chirurgicale gravitent vers ce format. À l'inverse, les installations de cubes de plus de 40 pouces progressent à un TCAC de 18,01 %, offrant une échelle pour la collaboration en équipe de dix personnes et les démonstrations en auditorium. Un seul cube de 60 pouces peut remplacer plusieurs moniteurs, justifiant des prix plus élevés et des contrats de service qui augmentent la taille du marché des affichages volumétriques dans le segment supérieur.

Les cubes de moins de 24 pouces restent pertinents dans les kits éducatifs et les démonstrations de concepts, mais font face à la concurrence des ordinateurs portables 3D lenticulaires. Les fournisseurs adaptent donc leurs gammes de moteurs optiques sur trois niveaux de taille, évitant la fuite de marges lorsque les clients migrent vers le haut.

Par application : leadership de l'imagerie médicale et accélération de la téléprésence

L'imagerie médicale a sécurisé 25,74 % de la taille du marché des affichages volumétriques en 2025, les hôpitaux ayant approuvé des budgets d'investissement pour réduire le temps en salle d'opération grâce à des indices de profondeur plus clairs. Les spécialistes en neurologie et en cardiologie citent des cycles de planification plus courts et une fatigue de manipulation au joystick réduite. La téléprésence affiche le TCAC le plus rapide à 17,22 % dans le sillage des déploiements 5G et de la montée en puissance du travail hybride. Les appels 3D en direct permettent aux experts à distance d'orbiter autour de prototypes physiques ou d'avatars de patients, supprimant l'isolement que l'on trouve dans les casques de réalité virtuelle.

La publicité, la visualisation en ingénierie et les salles de commandement de défense complètent la demande. Chaque secteur valorise le même cœur de champ lumineux mais diverge sur la luminosité, le champ de vision et l'ouverture des API. Cette diversité protège le marché des affichages volumétriques des ralentissements dans un seul secteur.

Par secteur d'utilisation final : les prestataires de soins de santé donnent le rythme

Les hôpitaux et centres chirurgicaux représentaient 23,96 % de la part du marché des affichages volumétriques en 2025, prouvant leur volonté de financer de nouvelles visualisations lorsque les indicateurs de résultats s'améliorent. Les comités de budget d'investissement constatent qu'une seule console volumétrique s'amortit sur plusieurs départements chirurgicaux. Les lieux de divertissement, notamment les arènes d'esports et les parcs à thème, affichent le TCAC le plus rapide à 15,63 % car les opérateurs recherchent des spectacles adaptés aux réseaux sociaux qui justifient des prix de billets premium.

Les studios de design automobile, les grands groupes aérospatiaux et les laboratoires universitaires maintiennent ensemble une base de demande diversifiée. À mesure que les principaux constructeurs automobiles finalisent les contrats de pare-brise, le seul secteur automobile pourrait représenter plus de 92,4 millions USD de taille incrémentale du marché des affichages volumétriques d'ici 2031. L'adoption intersectorielle réduit le risque cyclique et encourage les fournisseurs de composants à standardiser les interfaces.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 32,78 % du marché des affichages volumétriques en 2025, ancrée par des conglomérats japonais, chinois et sud-coréens qui combinent une force dans les semi-conducteurs avec d'importantes dépenses intérieures en divertissement. La décision du Japon d'intégrer des portraits holographiques dans les nouveaux billets de banque signale une acceptation grand public, catalysant les fournisseurs optiques locaux. Les opérateurs télécoms de Corée du Sud ont démontré des appels holographiques 5G en direct, attirant des projets pilotes d'entreprise. La base de fournisseurs dense de la région maintient des délais courts, accélérant les cycles de renouvellement.

L'Amérique du Nord se classe deuxième, portée par les fabricants américains de robots chirurgicaux et les laboratoires de défense qui intègrent des consoles volumétriques dans les suites C2. Le financement fédéral pour les bancs d'essai de fabrication avancée expose les PME à la technologie, élargissant les perspectives du marché intermédiaire. Les pôles de technologies médicales du Canada en Ontario et en Colombie-Britannique ajoutent des sites de validation clinique, renforçant la crédibilité régionale.

L'Europe reste concentrée sur l'intégration automobile. Les équipementiers de rang 1 allemands s'associent à des spécialistes en optique pour concevoir des hologrammes intégrés au pare-brise conformes aux règles d'éblouissement UN ECE. Les normes de sécurité laser de l'Union européenne ralentissent les déploiements mais élèvent finalement la qualité de base, renforçant l'attrait à l'exportation une fois les certificats délivrés.

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé à 16,92 % jusqu'en 2031, les ministères de la défense achetant des tables à 360° sans verre pour les centres d'opérations conjointes. Les fonds souverains du Golfe financent des complexes de divertissement proposant des attractions holographiques, stimulant davantage les flux unitaires. L'Amérique latine montre une adoption naissante, les universités brésiliennes pilotant des laboratoires volumétriques pour les cursus de design industriel, semant une demande future à travers le continent.

Paysage concurrentiel

Le secteur présente une concentration modérée : les cinq premiers fournisseurs détiennent collectivement environ 48 % des revenus, laissant de la place aux spécialistes pour se différencier. Sony associe des micro-affichages propriétaires à un SDK de réalité spatiale en développement, permettant aux studios de contenu de porter des actifs depuis des pipelines existants. Microsoft exploite sa pile logicielle de réalité mixte pour positionner les consoles volumétriques comme des compléments naturels aux kits de développement HoloLens.

Des acteurs purs tels que Voxon Photonics et Looking Glass Factory maintiennent un rythme d'innovation élevé en se concentrant sur des moteurs volumétriques à usage unique. Le dernier cœur à volume balayé de Voxon a amélioré la luminosité de 35 % tout en réduisant de moitié les niveaux de bruit, répondant aux exigences des blocs opératoires. Looking Glass commercialise des panneaux à champ lumineux de 16 et 32 pouces accompagnés d'un plug-in Unity facile à utiliser, réduisant les frictions pour les développeurs.

Les alliances stratégiques se multiplient. Le fabricant de composants optiques Luminit s'associe à des équipementiers automobiles de rang 1 pour fournir des films holographiques pour pare-brise, tandis que les leaders des GPU collaborent avec des instituts de recherche pour co-concevoir des jeux d'instructions optimisés pour les hologrammes. Les dépôts de brevets pour les éléments optiques diffractifs et la compression algorithmique ont bondi de 22 % d'une année sur l'autre, présageant à la fois des litiges défensifs et des revenus de licences au sein du marché des affichages volumétriques.

Leaders du secteur des affichages volumétriques

Coretec Group Inc.

Voxon Photonics

Looking Glass Factory Inc.

Sony Corporation

LightSpace Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Sony Corporation a lancé un affichage de réalité spatiale amélioré prenant en charge la visualisation 3D 4K sans casque.

- Mars 2025 : l'Institut de recherche en électronique et télécommunications (ETRI) a présenté un processeur holographique 4K en temps réel avec une latence de 30 ms.

- Janvier 2025 : Hyundai Mobis a présenté un tableau de bord holographique plein pare-brise prévu pour les véhicules de production 2027.

- Janvier 2025 : Luminit Inc. a démontré des films holographiques pour pare-brise améliorant la clarté en conduite de jour lumineuse.

Périmètre du rapport mondial sur le marché des affichages volumétriques

Les affichages volumétriques permettent à l'utilisateur de créer une représentation visuelle d'un objet en trois dimensions physiques offrant au spectateur un angle de visualisation sphérique à 360 degrés. Ce rapport segmente le marché par type, secteur d'utilisation final et géographie.

| Affichage à volume balayé |

| Affichage à volume statique |

| Projecteurs et modules laser |

| Panneaux d'affichage et éléments optiques |

| Logiciels de rendu et matériel GPU |

| Matériaux holographiques |

| Autres composants |

| En dessous du volume de visualisation à 360° (cube de moins de 24 pouces) |

| Table à 360° (cube de 24 à 40 pouces) |

| Grand format (cube de plus de 40 pouces) |

| Imagerie médicale et planification chirurgicale |

| Téléprésence et vidéoconférence |

| Simulations d'éducation et de formation |

| Publicité et affichage numérique |

| Divertissement et jeux vidéo |

| Visualisation en ingénierie et design |

| Centres de commandement de défense et de sécurité |

| Autres applications |

| Prestataires de soins de santé |

| Automobile et transport |

| Lieux de médias, sport et divertissement |

| Industrie et fabrication |

| Aérospatiale et défense |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'affichage | Affichage à volume balayé | ||

| Affichage à volume statique | |||

| Par composant | Projecteurs et modules laser | ||

| Panneaux d'affichage et éléments optiques | |||

| Logiciels de rendu et matériel GPU | |||

| Matériaux holographiques | |||

| Autres composants | |||

| Par taille d'affichage | En dessous du volume de visualisation à 360° (cube de moins de 24 pouces) | ||

| Table à 360° (cube de 24 à 40 pouces) | |||

| Grand format (cube de plus de 40 pouces) | |||

| Par application | Imagerie médicale et planification chirurgicale | ||

| Téléprésence et vidéoconférence | |||

| Simulations d'éducation et de formation | |||

| Publicité et affichage numérique | |||

| Divertissement et jeux vidéo | |||

| Visualisation en ingénierie et design | |||

| Centres de commandement de défense et de sécurité | |||

| Autres applications | |||

| Par secteur d'utilisation final | Prestataires de soins de santé | ||

| Automobile et transport | |||

| Lieux de médias, sport et divertissement | |||

| Industrie et fabrication | |||

| Aérospatiale et défense | |||

| Instituts académiques et de recherche | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des affichages volumétriques ?

Le marché est évalué à 359,76 millions USD en 2026 et devrait atteindre 736,79 millions USD d'ici 2031 à un TCAC de 15,42 %.

Quelle application génère le plus de revenus aujourd'hui ?

L'imagerie médicale détient 25,74 % de la taille du marché des affichages volumétriques en 2025, bénéficiant de gains mesurables sur les résultats chirurgicaux.

Quel marché régional connaît la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique progressent à un TCAC de 16,92 %, portés par les dépenses de défense en consoles de centre de commandement à 360° sans verre.

Comment les avancées logicielles influencent-elles la concurrence ?

Les moteurs de rendu et les processeurs holographiques basés sur GPU constituent le bloc de composants à la croissance la plus rapide avec un TCAC de 16,31 %, déplaçant la capture de valeur vers les entreprises disposant d'une propriété intellectuelle algorithmique.

Quel obstacle technologique majeur freine encore l'adoption ?

La résolution native inférieure à la HD limite les cas d'usage de qualité diagnostique, contraignant l'expansion de l'imagerie médicale jusqu'à ce que la densité de pixels s'améliore.

Les affichages volumétriques sont-ils viables pour les petites entreprises ?

Les coûts élevés d'acquisition et de création de contenu restent des obstacles pour les PME, bien que la baisse des prix de projection et les outils de création en source ouverte devraient réduire l'écart au cours des deux prochaines années.

Dernière mise à jour de la page le: