Taille et part du marché des grands écrans

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

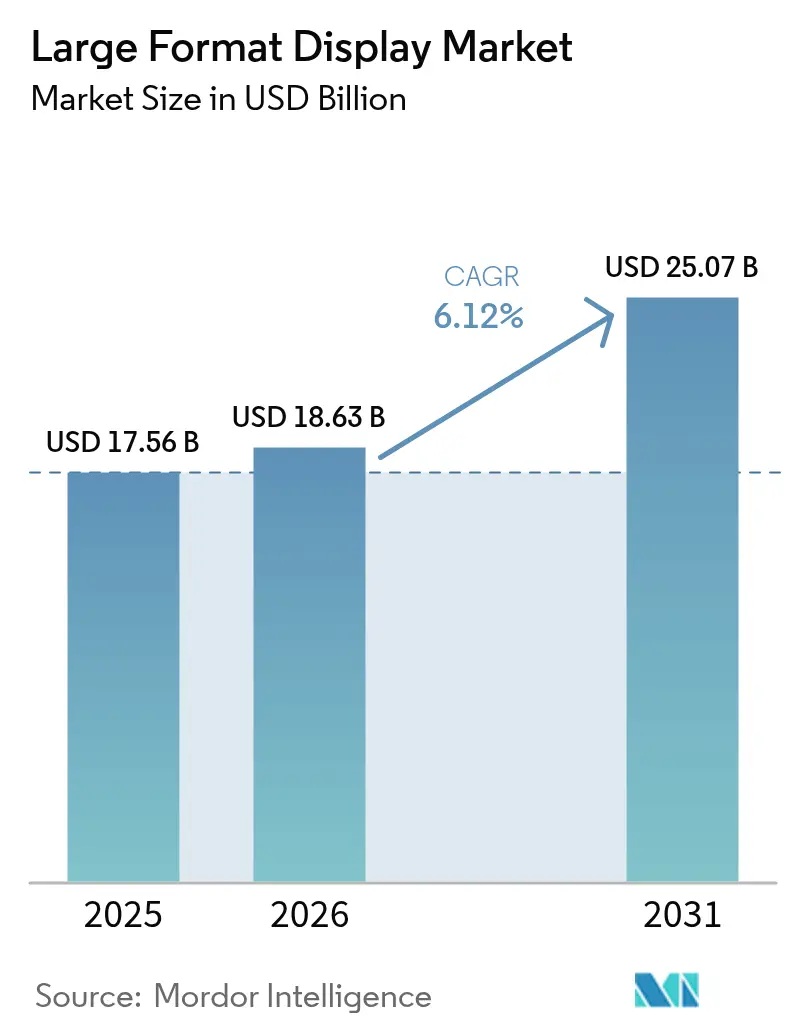

| Taille du Marché (2026) | 18.63 Milliards de dollars |

| Taille du Marché (2031) | 25.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

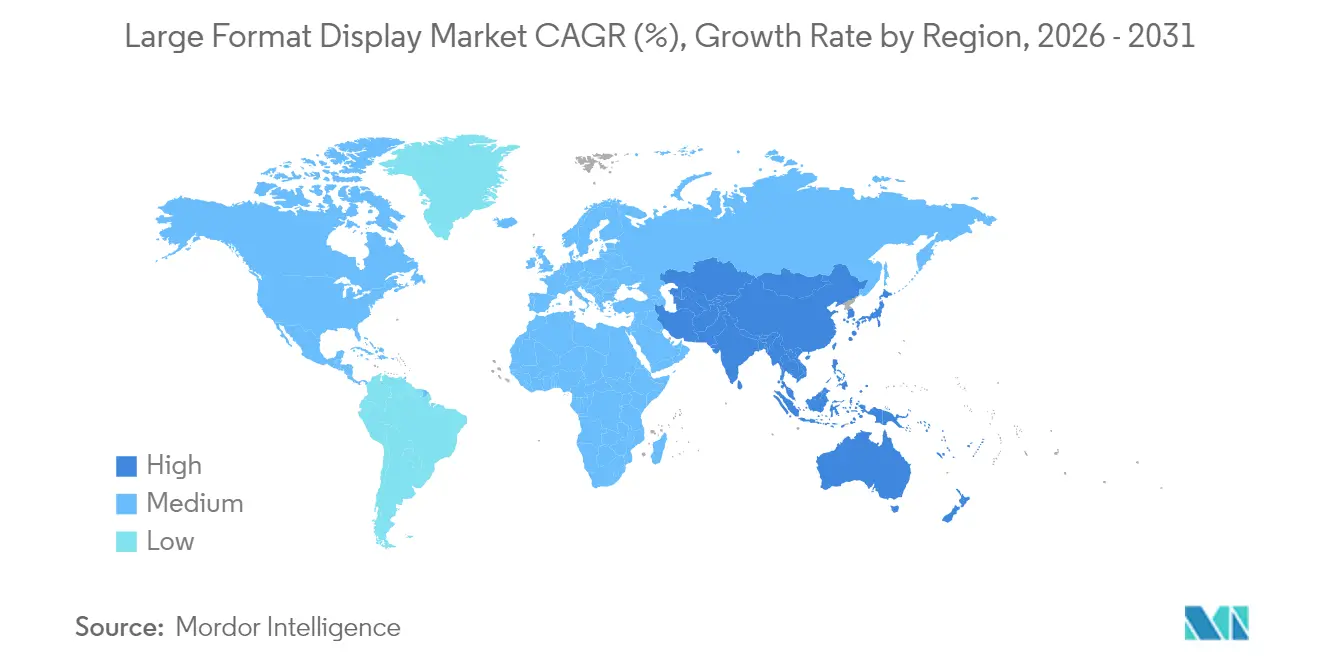

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands écrans par Mordor Intelligence

La taille du marché des grands écrans devrait passer de 17,56 milliards USD en 2025 à 18,63 milliards USD en 2026 et devrait atteindre 25,07 milliards USD d'ici 2031, à un TCAC de 6,12 % sur la période 2026-2031. La dynamique se déplace des ventes de matériel informatique pur vers des écosystèmes centrés sur les logiciels, environ la moitié des dépenses consacrées à l'affichage dynamique étant désormais orientée vers les plateformes de gestion de contenu et les services cloud, plutôt que vers les seuls panneaux. Les murs d'images ont conservé une part de marché des grands écrans de 52,74 % en 2024 ; cependant, la technologie LED modulaire à pas fin est en train de réduire l'écart de performance et d'éroder la prime de prix du segment. Les écrans de plus de 80 pouces représentent la classe de taille à la croissance la plus rapide, progressant à 6,88 %, alors que les studios de production virtuelle, les salles de contrôle et les espaces commerciaux immersifs s'appuient sur des toiles sans couture que seules les architectures Micro LED et LED avancées peuvent offrir à grande échelle. Les déploiements intérieurs ont représenté 64,73 % du chiffre d'affaires de 2024, portés par les suites de collaboration en mode de travail hybride et les réseaux programmatiques d'affichage dynamique hors domicile (DOOH) qui remplacent les affiches statiques par des publicités pilotées par les données et diffusées depuis le cloud. L'Asie-Pacifique ancre désormais les perspectives de demande avec un TCAC prévu de 7,02 %, les collectivités municipales en Chine et en Inde intégrant les grands écrans dans l'infrastructure des villes intelligentes.

Principaux enseignements du rapport

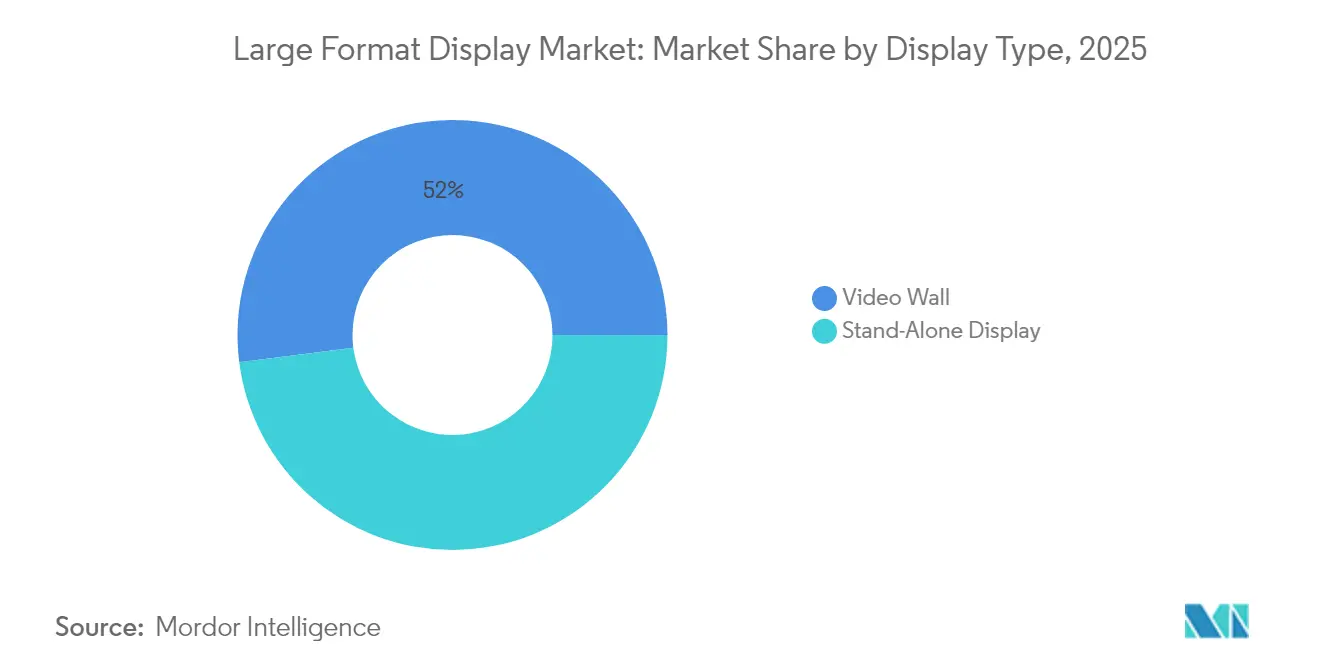

- Par type d'affichage, les murs d'images ont représenté 52,02 % de la part du marché des grands écrans en 2025, tandis que les écrans autonomes devraient afficher le TCAC le plus rapide à 6,64 % jusqu'en 2031.

- Par taille d'écran, la catégorie 41–60 pouces a représenté 38,25 % de la taille du marché des grands écrans en 2025, tandis que les panneaux de plus de 80 pouces progressent à un TCAC de 6,53 %.

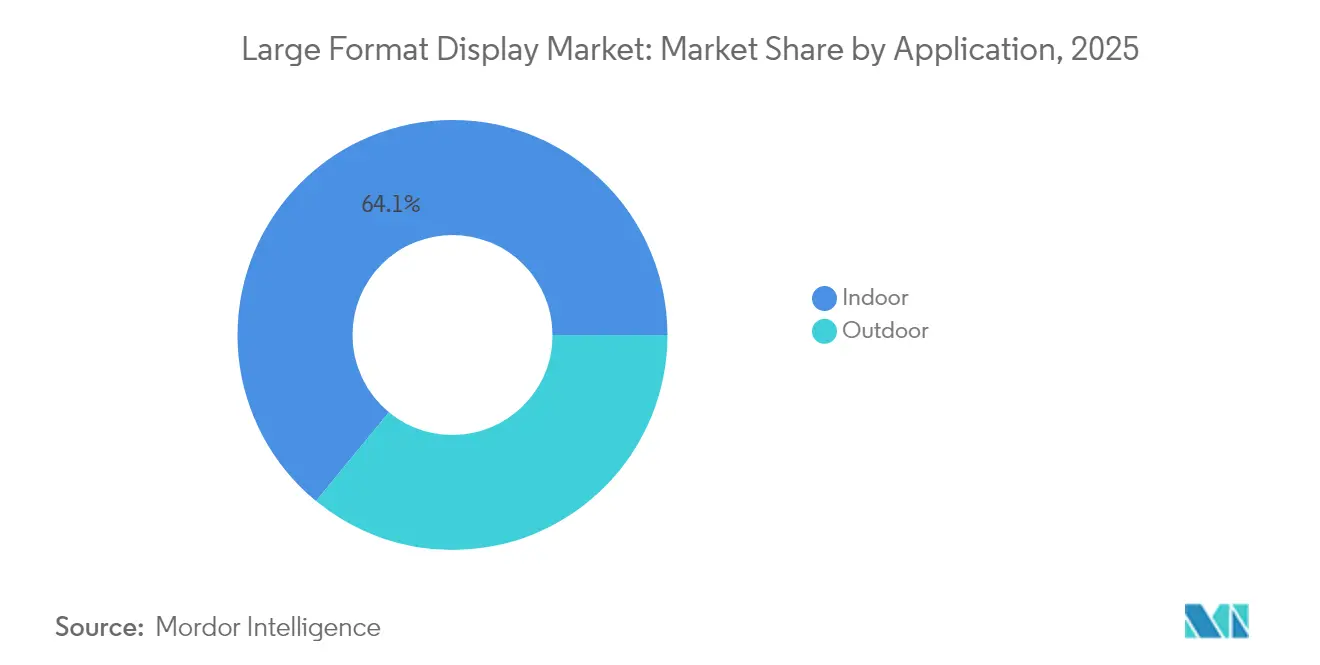

- Par application, les espaces intérieurs ont représenté 64,05 % du chiffre d'affaires de 2025, bien que les installations extérieures devraient croître à un TCAC de 6,76 % durant la période 2026-2031.

- Par utilisateur final, les environnements commerciaux ont détenu une part de 46,10 % de la taille du marché des grands écrans en 2025 ; les déploiements infrastructurels enregistreront le TCAC le plus élevé à 6,71 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 35,25 % en 2025, tandis que l'Asie-Pacifique devrait atteindre un TCAC de 6,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des grands écrans

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des solutions de murs d'images LED à haute luminosité et à faible consommation énergétique | +1.2% | Mondiale, avec une adoption la plus forte en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'affichage dynamique dans le commerce de détail et l'infrastructure des villes intelligentes | +1.5% | Mondiale, avec l'Asie-Pacifique comme cœur et des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Prolifération des écrans 4K/8K et interactifs dans l'éducation et la collaboration en entreprise | +1.0% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse du coût au pouce des panneaux LCD/LED grand format | +0.9% | Mondiale | Long terme (≥ 4 ans) |

| Volumes LED de production virtuelle accélérant l'adoption en studio | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes de gestion de contenu cloud pilotés par l'IA permettant la personnalisation du contenu en temps réel | +1.1% | Mondiale, portée par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des solutions de murs d'images LED à haute luminosité et à faible consommation énergétique

La technologie puce retournée sur circuit imprimé (COB) offre une durabilité IP67, des charges thermiques réduites et des taux de rafraîchissement de 3 840 Hz, réduisant les coûts opérationnels sur la durée de vie des écrans des salles de commande fonctionnant 24h/24 et 7j/7. La série Unite LED 5000 de Philips, dévoilée à l'InfoComm 2024, utilise des modules COB à cathode commune aussi fins que P0.78 pour étendre la couverture de garantie de 2 à 3 ans, avec des plans de service optionnels de 5 ans. La domination durable de Samsung découle également d'investissements similaires en matière de durabilité, mais la marchandisation croissante dans les usines de fabrication asiatiques comprime les marges matérielles et pousse les acteurs en place à se différencier par des offres de support logiciel.[1]Samsung Insights, « La technologie et l'affichage dynamique au service d'une ville intelligente connectée », insights.samsung.com Les projets de réglementation de l'Union européenne visant à réduire la consommation en veille et en veille réseau favoriseront davantage les architectures LED à faible consommation énergétique.[2]Commission européenne, « Consultation publique sur la mise à jour des règles d'écoconception et d'étiquetage pour les écrans électroniques », energy.europa.eu

Demande croissante d'affichage dynamique dans le commerce de détail et l'infrastructure des villes intelligentes

Les réseaux de médias de détail accélèrent la numérisation en magasin, mais les écrans en allée ne captent encore moins de 1 % des budgets totaux des médias de détail, représentant un potentiel de hausse de 690 millions USD pour les seuls détaillants américains d'ici 2028. Le positionnement de Samsung en juillet 2024 présente les grands écrans comme le tissu connectif des villes intelligentes, intégrant la navigation, les alertes de transport en commun et la messagerie d'urgence en une seule plateforme gérée. L'étude VIOOH de 2024 a révélé que 27 % des campagnes récentes comprenaient des achats DOOH programmatiques, une part susceptible d'atteindre 35 % d'ici fin 2026 à mesure que les annonceurs recherchent des impressions dynamiques et enrichies de données. Les agences municipales en Asie-Pacifique intègrent déjà des fonctionnalités similaires dans les appels d'offres publics, faisant du marché des grands écrans une ligne budgétaire d'infrastructure plutôt qu'un achat discrétionnaire.

Prolifération des écrans 4K/8K et interactifs dans l'éducation et la collaboration en entreprise

Les universités étendent des cycles de renouvellement à l'échelle des campus qui fidélisent les fournisseurs pendant une décennie. Panasonic a révélé que l'Université de St. Thomas a remplacé plus de 300 projecteurs et écrans anciens par des solutions laser 4K pour répondre aux exigences de l'apprentissage hybride.[3]Panasonic Connect, « L'apprentissage visuel rencontre la 4K dans les technologies pour l'entreprise et l'éducation », connect.na.panasonic.com Les acheteurs en entreprise reflètent cette tendance : Manulife Plaza a intégré des écrans 4K de 65 pouces et des caméras PTZ dans des salles de réunion convertibles couvrant 450 000 pieds carrés afin de préserver l'équité de collaboration pour les travailleurs sur site et à distance. L'interactivité et la résolution ultra-HD permettent l'annotation, les sondages en temps réel et les présentations riches en contenu, stimulant la demande de solutions du marché des grands écrans tactiles qui relient les espaces de réunion physiques et virtuels.

Systèmes de gestion de contenu cloud pilotés par l'IA permettant la personnalisation du contenu en temps réel

Les logiciels de gestion de contenu évoluent des utilitaires de planification vers des moteurs d'IA qui optimisent les créneaux publicitaires, segmentent les audiences et génèrent automatiquement des créatifs. La plateforme VXT de Samsung offre une surveillance des appareils native au cloud, des analyses d'audience et des réseaux publicitaires intégrés, tandis que LG Business Cloud associe le système de gestion de contenu à des bornes de recharge pour véhicules électriques afin de monétiser le temps d'attente. La reconnaissance faciale et les modèles de traitement du langage naturel permettent aux messages de s'adapter aux données démographiques ou aux déclencheurs contextuels, bien que le RGPD et les cadres similaires exigent des flux de travail robustes de consentement et de minimisation des données, favorisant les grands fournisseurs disposant de ressources de conformité matures.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et coût total de possession pour les installations de grands écrans | -0.8% | Mondiale, particulièrement aigu dans les marchés d'Amérique du Sud et du Moyen-Orient et Afrique sensibles aux prix | Court terme (≤ 2 ans) |

| Intensification de la concurrence des canaux publicitaires mobiles et en ligne | -0.6% | Mondiale, la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Complexité d'installation et de maintenance des murs multi-panneaux | -0.4% | Mondiale | Moyen terme (2-4 ans) |

| Réglementations émergentes sur la consommation énergétique pour les écrans à haute luminance | -0.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et coût total de possession pour les installations de grands écrans

Les projets phares peuvent dépasser 8 millions USD, comme en témoigne la façade en verre médiatique transparent de 16 000 pieds carrés de Captivision au COEX Magok Le-West à Séoul, achevée en 2024. Les coûts comprennent les renforcements structurels, les mises à niveau électriques et les contrats de maintenance pluriannuels. Des intégrateurs tels qu'Acuity Brands, qui a accepté d'acquérir QSC pour 1,215 milliard USD, regroupent des systèmes audiovisuels, d'éclairage et de contrôle dans des offres clés en main afin d'amortir les dépenses sur des contrats de service. Néanmoins, les entreprises du marché intermédiaire et les municipalités à ressources limitées retardent souvent les projets ou limitent les déploiements à des programmes pilotes à écran unique, ralentissant la trajectoire à court terme du marché des grands écrans.

Intensification de la concurrence des canaux publicitaires mobiles et en ligne

Le DOOH programmatique entraîne fréquemment des réallocations budgétaires plutôt que de nouvelles dépenses ; VIOOH a rapporté que 81 % des fonds provenaient d'autres canaux numériques lorsque le DOOH était acheté par des équipes programmatiques. Les spécialistes du marketing citent l'absence de mesures cross-canal unifiées et de suivi granulaire des conversions comme obstacles majeurs. Bien que les plateformes de mesure d'audience s'améliorent, les réseaux mobiles et les réseaux sociaux offrent encore une attribution plus riche, exerçant une pression sur les opérateurs de réseaux d'affichage pour prouver le retour sur investissement et maintenir les coûts pour mille impressions (CPM).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'affichage : les murs d'images dominent, les écrans autonomes se développent dans des secteurs de niche

En 2025, les murs d'images ont capturé 52,02 % de la part du marché des grands écrans, tandis que les écrans autonomes devraient atteindre le taux de croissance le plus rapide à un TCAC de 6,64 % jusqu'en 2031. La taille du marché des grands écrans pour les unités autonomes reste plus modeste mais gagne des parts dans les restaurants à service rapide, les halls d'entreprise et les bornes de navigation, où le remplacement facile et le montage modulaire sont essentiels. La série Unite LED 5000 de Philips est livrée dans des boîtiers 16:9 de 27,1 pouces qui s'assemblent en toiles 8K, alliant la continuité des murs d'images à la maintenabilité d'un seul panneau. Le MAGNIT Micro LED 118 pouces de LG offre une alternative tout-en-un pour l'hôtellerie de luxe, contournant entièrement la gestion des bords de cadre.

L'écart performance-prix se réduit à mesure que les coûts des LED COB baissent et que les logiciels de gestion convergent entre les facteurs de forme. Le VXT de Samsung et LG Business Cloud permettent aux parcs multi-sites de combiner murs d'images et panneaux autonomes sous un seul tableau de bord, déplaçant la différenciation vers les analyses et les connexions technologiques publicitaires. En conséquence, les intégrateurs rapportent des taux d'attachement plus élevés pour les contrats de services gérés, une tendance qui accroît les revenus récurrents dans le marché des grands écrans.

Par taille d'écran : les écrans de plus de 80 pouces affichent la courbe de croissance la plus rapide

Les panneaux dépassant 80 pouces devraient enregistrer un TCAC de 6,53 % jusqu'en 2031, le plus rapide parmi les catégories de taille, portés par les plateaux de production virtuelle, les aperçus des salles de contrôle et les façades commerciales expérientielles. En revanche, les modèles de 41 à 60 pouces détenaient la part majoritaire à 38,25 % en 2025, grâce aux espaces de collaboration en entreprise et aux menus des restaurants en drive. TCL Technology a révélé que 79 % de ses expéditions de 2024 dépassaient 55 pouces, soulignant la disponibilité de l'offre pour des toiles toujours plus grandes. Les installations architecturales ajoutent transparence et courbure à la gamme de tailles ; le verre médiatique de Captivision et les murs en OLED transparent de LG permettent aux concepteurs de fusionner les mondes numérique et physique, alimentant les niches premium du marché des grands écrans.

La consommation énergétique se profile comme un facteur réglementaire imprévisible. Les prochaines règles d'écoconception de la Commission européenne ciblent les écrans à haute luminance, une catégorie dominée par les panneaux de plus de 80 pouces. Les fournisseurs doivent donc équilibrer le rendement lumineux et des seuils d'efficacité plus stricts sans alourdir le coût total de possession.

Par application : les revenus intérieurs en tête, les réseaux extérieurs s'accélèrent

Les environnements intérieurs ont représenté 64,05 % des ventes de 2025, soit 11,24 milliards USD dans la taille du marché des grands écrans. Les conditions d'éclairage contrôlées permettent des profils plus minces et des indices de protection contre les intrusions moins élevés, ce qui réduit les coûts des nomenclatures. Les déploiements extérieurs, cependant, gagnent en dynamisme avec un TCAC prévu de 6,76 %, les municipalités et les propriétaires de médias modernisant les panneaux d'affichage en bord de route et les abribus en modules LED IP67 à 5 000 nits prenant en charge les transactions DOOH programmatiques. Samsung prévoit que 50 % des campagnes DOOH mondiales seront programmatiques d'ici 2026, représentant un doublement des volumes de 2023. La vérification de la diffusion et les analyses d'audience restent des prérequis pour des CPM extérieurs premium, ce qui incite les fournisseurs d'écrans à intégrer des capteurs caméra et de l'IA en périphérie dans leurs offres matérielles.

Les écrans de vente au détail intérieurs bénéficient de la proximité du point de vente. Les données d'enquête montrent que 75 % des acheteurs ont scanné des codes QR affichés en magasin au cours de 2024, convertissant l'engagement physique en paniers d'achat en ligne. À mesure que les moteurs d'IA générative personnalisent les messages à la volée, le mix de revenus s'oriente davantage vers les licences logicielles dans le marché des grands écrans.

Par utilisateur final : les déploiements infrastructurels dépassent les installations commerciales

Les entités commerciales, détaillants, hôtels et bureaux, ont détenu 46,10 % du chiffre d'affaires de 2025, mais les utilisateurs d'infrastructure, principalement les gouvernements municipaux et les agences de transport, croîtront à un TCAC de 6,71 % à mesure que les plans directeurs de villes intelligentes mûrissent. L'initiative de ville intelligente connectée de Samsung intègre des écrans avec des capteurs IoT pour les mises à jour de transport en commun et les alertes d'urgence, générant des revenus publicitaires pendant les cycles d'inactivité. Le partenariat de LG avec ChargePoint intègre de grands écrans dans les stations de recharge pour véhicules électriques, monétisant la fenêtre d'attente de 20 à 40 minutes.

Les achats réglementaires sont de plus en plus liés aux mandats de durabilité. Le règlement de l'Union européenne sur l'écoconception pour des produits durables oblige les fournisseurs à fournir un support logiciel de 10 ans et des passeports numériques de produits d'ici 2027. Les fournisseurs équipés de systèmes de suivi du cycle de vie captureront donc une part disproportionnée des prochains appels d'offres d'infrastructure dans le marché des grands écrans.

Analyse géographique

L'Amérique du Nord a représenté 35,25 % du chiffre d'affaires de 2025 dans le marché des grands écrans, portée par les mises à niveau liées au travail hybride, les rénovations de murs d'images dans les stades et les déploiements de réseaux de médias de détail. Daktronics a signalé une hausse de 18 % de son chiffre d'affaires des événements en direct à 109 millions USD au premier trimestre de l'exercice 2025 après avoir remporté des projets dans des arènes telles que l'UBS Arena et l'Allegiant Stadium, bien que des dépenses importantes en conseil et en informatique aient comprimé les marges à court terme. Le DOOH programmatique a vu les annonceurs américains augmenter leurs dépenses de 29 % en moyenne en 2024, accélérant le passage des panneaux statiques aux écrans gérés depuis le cloud.

L'Asie-Pacifique devrait enregistrer un TCAC de 6,68 % jusqu'en 2031, le plus rapide de toutes les régions. La ligne d'oxyde G8.6 de TCL Technology à Guangzhou a fonctionné à pleine capacité tout au long de 2024 et a contribué à 21 % du chiffre d'affaires de CSOT, consolidant la domination de la Chine dans les substrats LCD et LED grand format. LG Electronics de Corée du Sud a investi dans Mo-Sys Engineering pour intégrer des panneaux Micro LED avec le suivi de caméra XR, ciblant les studios régionaux adoptant les effets visuels en caméra. La Mission des villes intelligentes de l'Inde prévoit d'intégrer des systèmes d'information voyageurs en temps réel dans 100 centres urbains d'ici 2027, bien que la fragmentation des achats et les contraintes fiscales modèrent les volumes à court terme.

L'Europe fait face aux vents réglementaires les plus rigoureux. La consultation de la Commission européenne de novembre 2024 vise à réduire la consommation d'électricité des 70 millions d'écrans électroniques vendus annuellement en resserrant les plafonds de consommation en veille et en imposant la réparabilité. Les fournisseurs doivent intégrer du contenu recyclé et le suivi des substances préoccupantes, ce qui élève les barrières à l'entrée. L'Allemagne, la France et le Royaume-Uni donnent la priorité à l'affichage dynamique pour les pôles de transport multimodaux, convertissant les anciens horaires papier en affichages dynamiques servant également d'inventaire publicitaire.

L'Amérique du Sud et le Moyen-Orient et l'Afrique génèrent collectivement moins de 10 % du chiffre d'affaires mondial mais représentent des opportunités à long terme. Le Brésil et le Mexique numérisent les menus des restaurants à service rapide, mais la volatilité économique contraint les dépenses d'investissement. Les Émirats arabes unis et l'Arabie saoudite allouent des budgets de villes intelligentes à des façades immersives dans les aéroports et les centres commerciaux, en lien avec les initiatives touristiques. Les problèmes de fiabilité du réseau électrique dans certaines parties de l'Afrique continuent de limiter les opérations 24h/24 et 7j/7, bien que les écrans adossés aux tours de télécommunications émergent comme des nœuds publicitaires alternatifs.

Paysage concurrentiel

Le marché des grands écrans reste fragmenté du côté des logiciels, où les cinq premiers fournisseurs de systèmes de gestion de contenu ne contrôlaient que 12,79 % du chiffre d'affaires en 2022. Inversement, la consolidation matérielle est en cours, les fabricants de panneaux s'intégrant verticalement dans les logiciels et les services gérés. Samsung a marqué sa 15e année consécutive en tant que leader mondial de l'affichage en associant le système de gestion de contenu cloud VXT, la surveillance à distance et les connexions technologiques publicitaires à son portefeuille QLED et LED, construisant des flux de revenus récurrents annuels plus fidélisants. La participation initiale de LG dans Mo-Sys Engineering étend ses panneaux Micro LED dans les pipelines de production virtuelle, ciblant la niche des studios de contenu à forte croissance.

TCL Technology a investi 10,309 milliards CNY (1,42 milliard USD) en recherche et développement au cours de 2024, se concentrant sur les LCD sans polariseur, les rétroéclairages Mini-LED et les panneaux de réalité virtuelle à 1 512 PPP pour échapper à la compression des marges sur les produits génériques. Des innovateurs plus modestes se taillent des niches architecturales, comme le verre médiatique transparent de Captivision, qui a généré 8 millions USD à partir d'une seule façade à Séoul, prouvant l'appétit pour les écrans intégrés aux bâtiments malgré les limites de scalabilité liées aux projets ponctuels.

La réglementation aiguise les avantages concurrentiels. Le mandat de passeport numérique de produit de l'Union européenne exclura les fournisseurs ne disposant pas de transparence sur le cycle de vie, avantagant les acteurs établis dotés d'équipes de conformité bien rodées. Les intégrateurs se consolident également ; l'acquisition de QSC par Acuity Brands pour 1,215 milliard USD réunit les piles audio, vidéo, éclairage et gestion des bâtiments sous un seul parapluie, simplifiant les achats pour les acheteurs en entreprise. Dans l'ensemble, les fournisseurs qui combinent un matériel différencié, des logiciels cloud et des accréditations de conformité sont positionnés pour surpasser les fabricants de panneaux purs dans le marché des grands écrans.

Leaders du secteur des grands écrans

Panasonic Corporation

Barco NV

LG Electronics

Samsung Electronics Co., Ltd

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Captivision a achevé une façade en verre médiatique transparent de 16 000 pieds carrés au COEX Magok Le-West à Séoul, générant 8 millions USD de chiffre d'affaires.

- Octobre 2025 : Acuity Brands a accepté d'acquérir QSC pour 1,215 milliard USD afin d'élargir son portefeuille Intelligent Spaces.

- Septembre 2025 : LG Electronics a réalisé un investissement initial stratégique dans Mo-Sys Engineering pour intégrer les écrans Micro LED dans les écosystèmes de production virtuelle.

- Juin 2025 : Philips a présenté la série Unite LED 5000 dotée de la technologie COB à puce retournée et d'une durabilité IP67 à l'InfoComm 2024.

Portée du rapport mondial sur le marché des grands écrans

Le rapport sur le marché des grands écrans est segmenté par type d'affichage (mur d'images, écran autonome), taille d'écran (32–40 pouces, 41–60 pouces, 61–80 pouces, au-dessus de 80 pouces), application (intérieur et extérieur), utilisateur final (commercial, infrastructurel, institutionnel et industriel) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Mur d'images |

| Écran autonome |

| 32–40 pouces |

| 41–60 pouces |

| 61–80 pouces |

| Au-dessus de 80 pouces |

| Intérieur |

| Extérieur |

| Commercial |

| Infrastructurel |

| Institutionnel et industriel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'affichage | Mur d'images | ||

| Écran autonome | |||

| Par taille d'écran | 32–40 pouces | ||

| 41–60 pouces | |||

| 61–80 pouces | |||

| Au-dessus de 80 pouces | |||

| Par application | Intérieur | ||

| Extérieur | |||

| Par utilisateur final | Commercial | ||

| Infrastructurel | |||

| Institutionnel et industriel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des grands écrans ?

La taille du marché des grands écrans a atteint 18,63 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Le chiffre d'affaires devrait progresser à un TCAC de 6,12 %, atteignant 25,07 milliards USD d'ici 2031.

Quel type d'affichage détient la part la plus importante ?

Les murs d'images dominent, représentant 52,02 % du chiffre d'affaires de 2025.

Quelle taille d'écran connaît la croissance la plus rapide ?

Les panneaux de plus de 80 pouces affichent la croissance la plus rapide, progressant à un TCAC de 6,53 % jusqu'en 2031.

Quelle région devrait surpasser les autres ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 6,68 % jusqu'en 2031.

Dernière mise à jour de la page le: