Taille et part du marché des afficheurs montés sur tête

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

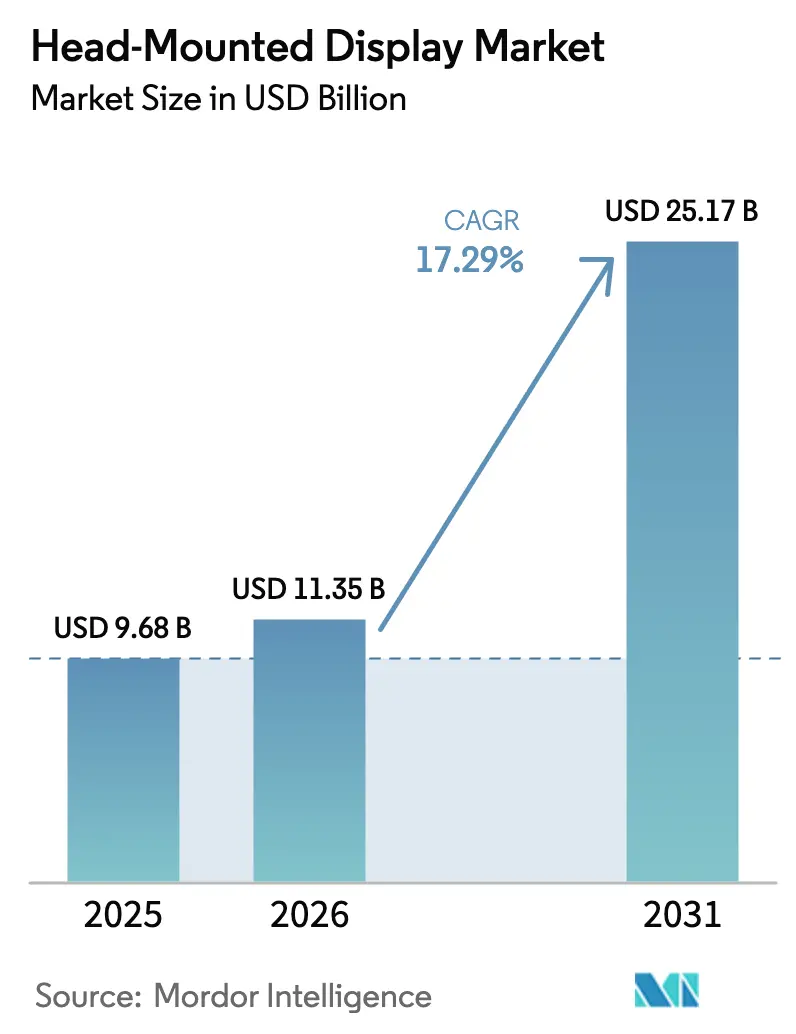

| Taille du Marché (2026) | 11.35 Milliards de dollars |

| Taille du Marché (2031) | 25.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.29% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

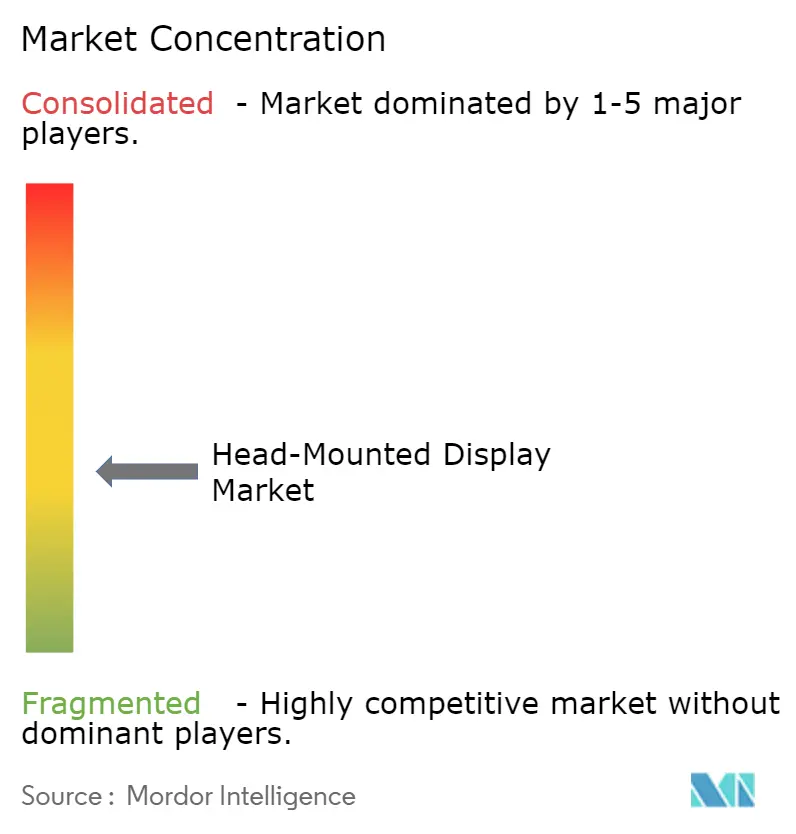

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des afficheurs montés sur tête par Mordor Intelligence

La taille du marché des afficheurs montés sur tête en 2026 est estimée à 11,35 milliards USD, en progression par rapport à la valeur de 2025 de 9,68 milliards USD, avec des projections pour 2031 indiquant 25,17 milliards USD, croissant à un CAGR de 17,29 % sur la période 2026-2031. La croissance de la demande s'aligne sur les budgets de modernisation de la défense, les initiatives de tourisme médical et les programmes de métavers industriel qui créent des sources de revenus diversifiées. Le déploiement en volume dans les armées de l'OTAN et de la région Indo-Pacifique oriente les achats vers des casques à réalité mixte, tandis que les lunetteries natives 5G des fabricants d'équipements d'origine chinois accélèrent les cas d'usage sans fil. Les écosystèmes de contenu autour des abonnements à l'esport, des sports en direct immersifs et de la formation professionnelle maintiennent des niveaux de prix premium malgré les hésitations cycliques des consommateurs. Les avancées en matière de composants dans les micro-OLED, le suivi oculaire et le rendu fovéal réduisent la consommation d'énergie et élargissent les options de facteur de forme, aidant le marché des afficheurs montés sur tête à pénétrer les flux de travail de la santé, de la fabrication et des services sur le terrain. L'exposition de la chaîne d'approvisionnement à Taïwan et les nouvelles règles de conformité de l'UE tempèrent les perspectives, mais ne font pas dérailler les trajectoires d'adoption à long terme.

Principaux enseignements du rapport

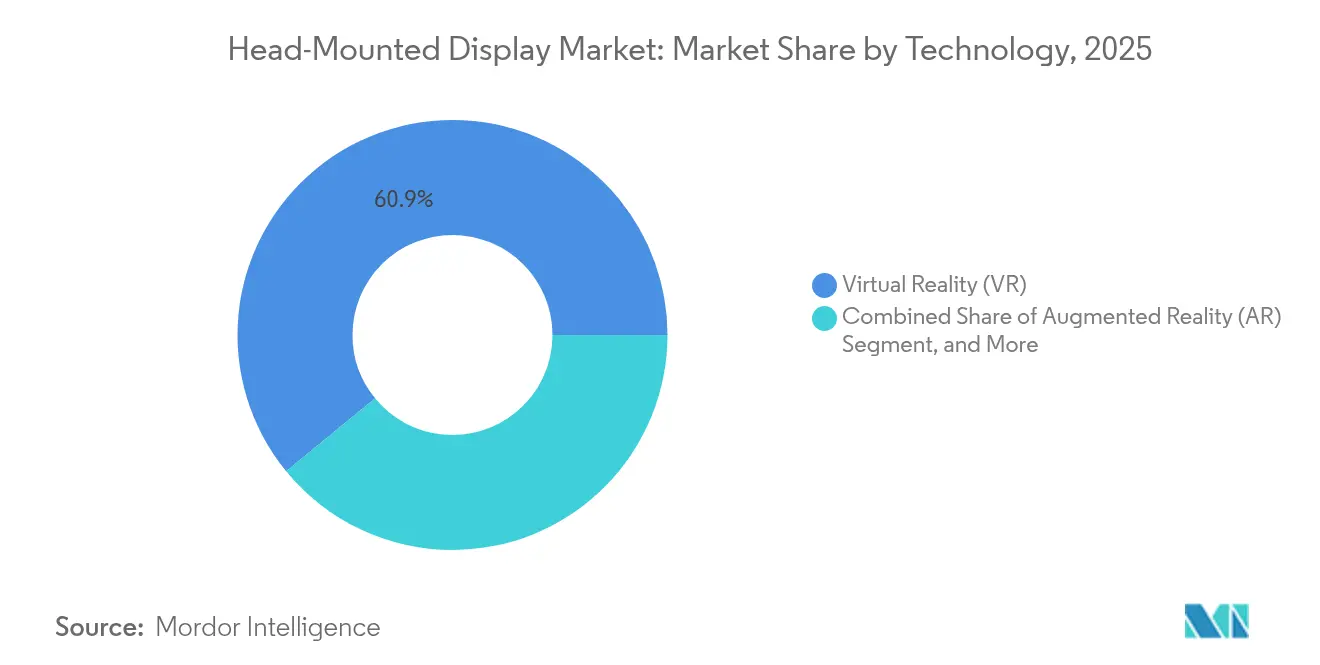

- Par technologie, la réalité virtuelle a dominé avec 60,92 % de la part du marché des afficheurs montés sur tête en 2025 ; la réalité augmentée devrait se développer à un CAGR de 18,98 % jusqu'en 2031.

- Par connectivité, les systèmes filaires ont représenté 54,12 % des revenus en 2025, tandis que les unités sans fil devraient croître à un CAGR de 21,25 % jusqu'en 2031.

- Par type de produit, les afficheurs montés sur casque ont représenté 76,88 % de la taille du marché des afficheurs montés sur tête en 2025, et les lunettes portables progressent à un CAGR de 21,78 %.

- Par utilisateur final, les applications grand public ont représenté 68,95 % de la demande en 2025, tandis que l'usage en entreprise et industriel se développe à un CAGR de 16,74 %.

- Par application, les jeux vidéo, les médias et le divertissement ont représenté 34,42 % de la taille du marché des afficheurs montés sur tête en 2025, et la santé progresse à un CAGR de 20,44 %.

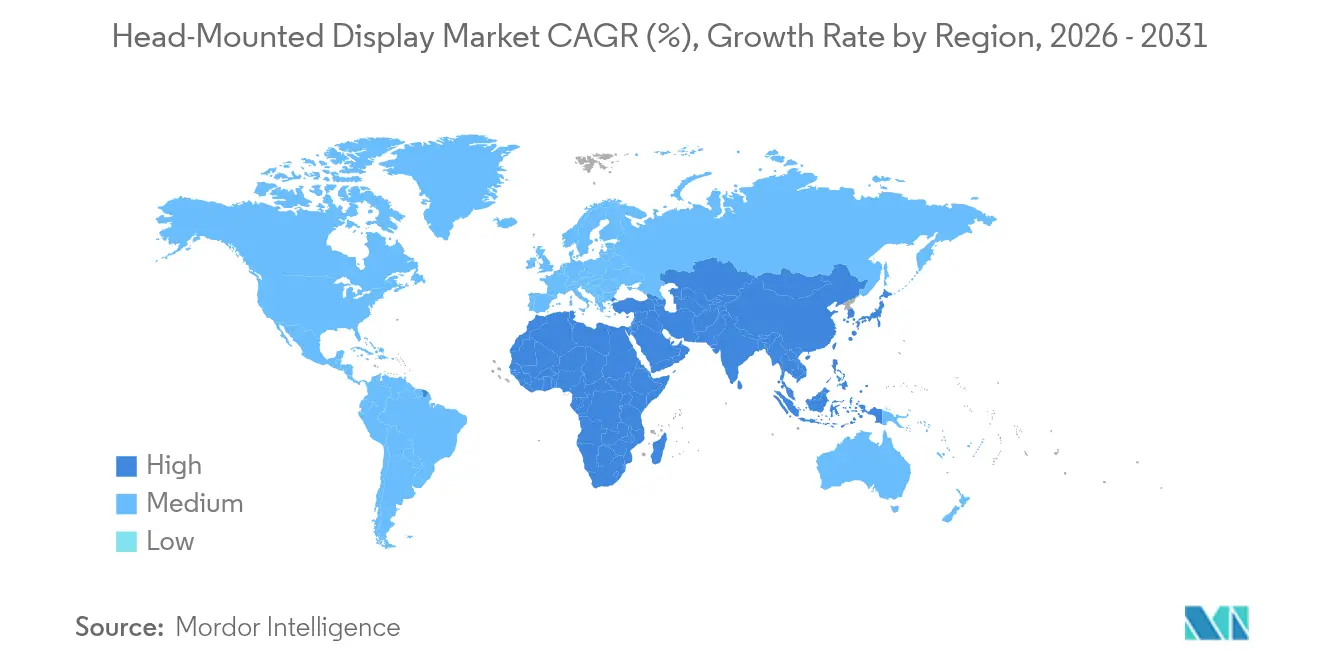

- Par géographie, l'Amérique du Nord a capté 33,12 % des revenus en 2025 ; l'Asie-Pacifique affiche la croissance la plus forte avec un CAGR de 17,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des afficheurs montés sur tête

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de modernisation de la défense accélérant les achats d'afficheurs montés sur tête à réalité mixte | +3.2% | OTAN, Indo-Pacifique | Moyen terme (2-4 ans) |

| Pôles de tourisme médical intégrant des afficheurs montés sur tête pour la navigation chirurgicale | +2.8% | Asie-Pacifique, retombées au Moyen-Orient et en Afrique | Court terme (≤2 ans) |

| Casques XR natifs 5G des fabricants d'équipements d'origine chinois permettant le métavers industriel | +2.1% | Mondial, Chine et Asie du Sud-Est en avance | Moyen terme (2-4 ans) |

| Abonnements à l'esport nord-américains favorisant les casques VR premium | +1.9% | Amérique du Nord, UE | Court terme (≤2 ans) |

| Passeport numérique de produit de l'UE stimulant les afficheurs montés sur tête à réalité augmentée pour la maintenance mains libres | +1.4% | UE, marchés réglementés | Long terme (≥4 ans) |

| Méga-projets saoudiens soutenant des déploiements de visites immersives | +0.8% | Moyen-Orient, vitrine mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation de la défense accélérant les achats d'afficheurs montés sur tête à réalité mixte

Les cycles d'acquisition militaires reconfigurent les priorités budgétaires à mesure que les armées intègrent l'augmentation visuelle dans les casques de protection. L'armée américaine a déployé 2 000 unités NG-IHPS en 2024 et vise 190 618 unités d'ici 2027, créant une opportunité de 190 millions USD pour l'optique intégrée.[1]Allyson Park, "L'armée déploie le casque de combat de nouvelle génération," nationaldefensemagazine.org Gentex a par ailleurs reçu un contrat de la marine américaine pour des casques à voilure fixe de nouvelle génération dont le déploiement opérationnel débute fin 2025.[2]Gentex Corporation, "Contrat OTA de la marine pour casque à voilure fixe," asdnews.com Les alliés de la région Indo-Pacifique reproduisent ces acquisitions, amplifiant la demande et standardisant les spécifications de réalité mixte au sein des forces interarmées.

Pôles de tourisme médical intégrant des afficheurs montés sur tête pour la navigation chirurgicale

Les hôpitaux en Thaïlande, à Singapour et en Inde adoptent des afficheurs à réalité augmentée pour commercialiser des offres de chirurgie de précision, stimulant ainsi les voyages médicaux entrants. Des revues systématiques montrent des gains de précision en chirurgie de la colonne vertébrale grâce à la navigation montée sur tête avec une tolérance d'erreur inférieure à ±1 mm. La plateforme VOSTARS a atteint 100 % de précision de trajectoire lors d'essais maxillo-faciaux, renforçant la proposition de valeur pour les établissements premium. La production rapide de modèles 3D en moins de 72 heures permet une planification chirurgicale dans la même semaine, différenciant davantage ces destinations.

Casques XR natifs 5G des fabricants d'équipements d'origine chinois permettant le métavers industriel

Xreal a livré près de 400 000 lunettes à réalité augmentée depuis 2017 et associe désormais le rendu en nuage à la 5G pour surmonter les limites thermiques locales. Le contrôleur Beam Pro à 199 USD diffuse des applications Google Play en 3D tout en maintenant un facteur de forme de lunettes de 72 g. Les fabricants utilisent ces appareils pour le contrôle qualité en atelier, où les améliorations de latence à la milliseconde rendent feasible l'assistance à distance par des experts.

Abonnements à l'esport nord-américains favorisant les casques VR premium

Les offres exclusives de sports en direct et d'esport de Meta encouragent les joueurs compétitifs à mettre à niveau leur matériel, renforçant un segment premium même si l'adoption grand public plafonne. Le repositionnement tarifaire du Quest 3S en octobre 2024 n'a pas réussi à stimuler les téléchargements de Noël, qui ont chuté de 27 % par rapport aux niveaux de 2023. Les spectateurs dédiés à l'esport, cependant, acceptent des coûts de casque plus élevés lorsqu'ils sont associés à du contenu récurrent, soutenant les revenus unitaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites d'émission de lumière bleue de l'UE renforçant la conformité des appareils portables | -2.3% | UE, marchés réglementés | Court terme (≤2 ans) |

| Taux de retour élevés des consommateurs en raison du cybermalaise dans le commerce de détail américain | -1.8% | Amérique du Nord, mondial | Court terme (≤2 ans) |

| Risque géopolitique pour l'approvisionnement en micro-OLED à Taïwan | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Limites de densité des batteries entravant les casques à réalité augmentée industriels pour une journée entière | -1.1% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Limites d'émission de lumière bleue de l'UE renforçant la conformité des appareils portables

Le règlement 2024/2847 ajoute des contrôles de cybersécurité et de lumière bleue qui nécessitent une refonte des moteurs optiques et des pipelines de mise à jour du micrologiciel par voie hertzienne.[3]Parlement européen et Conseil, "Règlement 2024/2847," eur-lex.europa.eu Les entreprises se standardisent sur des spécifications conformes à l'UE pour éviter les variantes régionales, augmentant les dépenses d'ingénierie à court terme et les délais de certification.

Taux de retour élevés des consommateurs en raison du cybermalaise dans le commerce de détail américain

Meta, HTC et Sony font face à une logistique de retour élevée car 60 à 95 % des utilisateurs signalent un cybermalaise après de courtes sessions de réalité virtuelle. Des études en laboratoire ont enregistré une incidence de 65,2 % en 10 minutes et des taux d'abandon proches de 50 % après une heure. Les détaillants limitent la durée des démonstrations et adoptent des politiques de remboursement souples, ce qui érode les marges et freine les achats répétés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la réalité augmentée gagne du terrain face au leadership de la réalité virtuelle

La réalité virtuelle a dominé les revenus avec une part de 60,92 % du marché des afficheurs montés sur tête en 2025. Les écosystèmes de jeux immersifs et les studios cinématographiques privilégient la réalité virtuelle pour des univers entièrement fermés qui amplifient l'engagement des utilisateurs. La réalité augmentée, bien que plus modeste, est sur une trajectoire de CAGR de 18,98 % et ajoute des superpositions contextuelles pour l'inspection industrielle, la chirurgie et la logistique. La combinaison des deux alimente des boîtes à outils de réalité étendue permettant de basculer facilement entre les modes.

La croissance de la réalité augmentée repose sur des preuves de concept en entreprise. Les projets HoloLens 2 ont livré un retour sur investissement de 177 % et une valeur actuelle nette de 7,6 millions USD sur trois ans dans les secteurs de la fabrication et de la santé. Le rendu fovéal et le suivi oculaire réduisent la charge de calcul, permettant à des lunetteries légères d'égaler la fidélité visuelle de la réalité virtuelle. Le marché des afficheurs montés sur tête équilibre donc la base de divertissement de la réalité virtuelle avec le potentiel de productivité de la réalité augmentée, maintenant un mix technologique diversifié.

Par connectivité : l'élan du sans fil redéfinit la mobilité

Les casques filaires ont conservé 54,12 % des revenus en 2025 grâce à la solidité des configurations de réalité virtuelle connectées à un PC qui prennent en charge des panneaux 4K par œil et des haptiques avancées. Les variantes sans fil affichent cependant un CAGR de 21,25 % grâce à la 5G, au Wi-Fi 7 et au calcul en périphérie permettant le rendu en nuage. Les appareils autonomes libèrent les utilisateurs des postes de travail, permettant la maintenance sur le terrain, la préparation de commandes en entrepôt et la formation en extérieur.

L'essor du sans fil est visible dans les lunettes de 72 g de Xreal qui déchargent le traitement vers le Beam Pro et les nœuds de périphérie mobile. La densité des batteries et les plafonds thermiques restent des points de friction, mais les avancées d'une année sur l'autre prolongent l'autonomie vers une journée de travail de huit heures. Les systèmes filaires maintiennent des niches dans les simulateurs de vol, les arènes d'esport et la visualisation architecturale où des fréquences d'images élevées et des textures sans perte sont non négociables. Les deux modes de connectivité coexistent, élargissant l'empreinte globale du marché des afficheurs montés sur tête.

Par type de produit : la lunetterie défie la primauté des casques

Les unités montées sur casque ont représenté 76,88 % des revenus en 2025 car la défense, l'aérospatiale et l'industrie lourde exigent une protection robuste. Les lunettes portables progressent à un CAGR de 21,78 % à mesure que des optiques plus minces, des guides d'ondes et des panneaux micro-LED réduisent l'encombrement à des niveaux portables au quotidien. Ce changement répond aux exigences esthétiques des consommateurs et aux mandats de confort en entreprise.

La modélisation thermique des lunettes intelligentes démontre que la dissipation de chaleur plutôt que la luminosité optique limite la miniaturisation. Les fournisseurs intègrent des dissipateurs thermiques en graphite et des afficheurs basse consommation pour maintenir le contact cutané en dessous de 37 °C. Les casques conservent leur pertinence en fusionnant la protection balistique avec des superpositions de réalité mixte pour les opérations d'infanterie et de pilotes. Cette double architecture de produit maintient un large spectre d'applications au sein du marché des afficheurs montés sur tête.

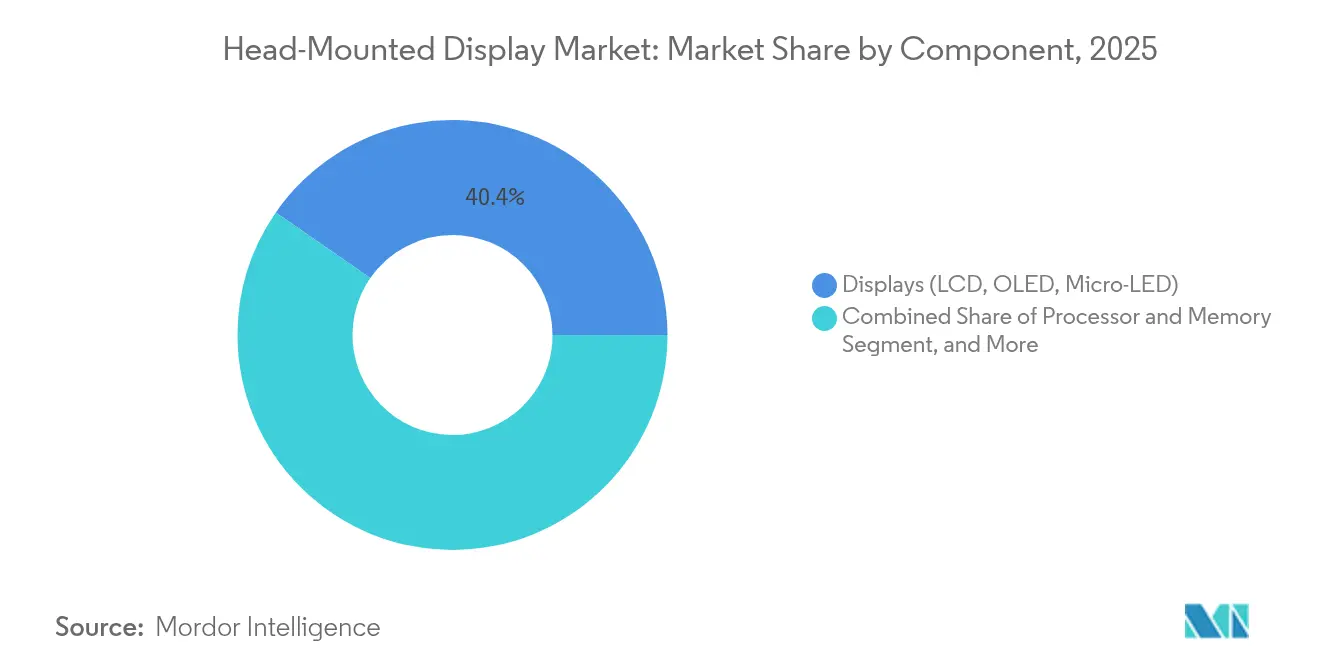

Par composant : les capteurs émergent comme différenciateur stratégique

Les modules d'affichage ont généré 40,35 % des revenus en 2025, mais les capteurs et le suivi oculaire progressent à un CAGR de 18,24 % car ils permettent le rendu fovéal, la surveillance biométrique et l'interaction mains libres. Les avancées des processeurs s'associent à ces capteurs, mais les moteurs optiques continuent de déterminer la qualité perçue par l'utilisateur.

IEEE Spectrum rapporte des prototypes de panneaux à 60 ppd proches de la rétine qui approchent la limite de résolution de l'œil. Le suivi oculaire permet alors des régions à haute résolution sélectives, réduisant de moitié les cycles GPU. Mojo Vision et CY Vision développent des afficheurs tête haute micro-LED pour les équipementiers automobiles, prouvant que les avancées en matière de composants se répercutent dans les industries adjacentes. Le marché des afficheurs montés sur tête récompense ainsi les fournisseurs qui resserrent la boucle capteur-afficheur-calcul.

Par utilisateur final : les entreprises rattrapent le volume grand public

Les consommateurs ont généré 68,95 % des revenus en 2025 grâce aux jeux vidéo, à la réalité virtuelle sociale et au streaming. Les segments entreprise et industriel se développent à un CAGR de 16,74 % à mesure que les initiatives de jumeau numérique et la collaboration à distance justifient l'investissement. Les entreprises recherchent une productivité quantifiable, et des études de cas citent des gains d'efficacité de fabrication de 90 % et des réductions de 30 % du temps de visite en service de santé lorsque les flux de travail à réalité mixte remplacent les écrans traditionnels.

Les acheteurs de défense restent essentiels, s'engageant sur des volumes pluriannuels qui ancrent les lignes de production de casques. Les prestataires de soins de santé adoptent des solutions de réalité augmentée pour la navigation chirurgicale afin d'attirer les touristes médicaux et d'améliorer les résultats. Les parcs à thème et les expositions déploient de grandes flottes de casques qui amortissent le coût par visiteur. Ces différents centres de demande soutiennent la stabilité à long terme au sein du marché des afficheurs montés sur tête.

Par application : la santé mène la prochaine vague de croissance

Les jeux vidéo, les médias et le divertissement ont représenté 34,42 % des revenus de 2025 et continuent de financer des bibliothèques de contenu qui maintiennent l'engagement des utilisateurs. Les applications de santé et de thérapie, progressant à un CAGR de 20,44 %, exploitent des superpositions de précision pour la chirurgie, la rééducation et la thérapie d'exposition en santé mentale. Les essais cliniques confirment la réduction des erreurs et les améliorations de la récupération, renforçant les arguments de remboursement.

La formation industrielle, la simulation aérospatiale et l'éducation arrivent également à maturité à mesure que les programmes de langues, de mathématiques et de formation professionnelle migrent vers des salles de classe immersives. Les superpositions de service sur le terrain permettent l'identification de pièces en temps réel, réduisant les temps d'arrêt des machines. Cette diversification protège le marché des afficheurs montés sur tête des fluctuations cycliques de l'électronique grand public.

Analyse géographique

L'Amérique du Nord a représenté 33,12 % des revenus en 2025, portée par des achats de défense robustes et une culture du jeu vidéo bien établie. Le déploiement du NG-IHPS de l'armée américaine et les commandes de casques à voilure fixe de la marine garantissent une demande de base, tandis que les entreprises étendent les projets pilotes en déploiements de flotte. Les canaux de vente au détail font néanmoins face à une pression sur les taux de retour car le cybermalaise reste non résolu.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 17,64 % jusqu'en 2031. Les programmes de subventions de la Chine et l'infrastructure 5G soutiennent la fabrication locale de casques, et les lunettes abordables de Xreal catalysent l'adoption dans la fabrication et l'éducation. Les capitales du tourisme médical en Thaïlande, à Singapour et en Inde standardisent les équipements de chirurgie à réalité augmentée pour stimuler le flux de patients internationaux. La part de 63,8 % de Taïwan dans les semi-conducteurs positionne l'île comme un fournisseur critique, mais les tensions géopolitiques introduisent des coûts de planification de contingence.

L'Europe présente un paysage fortement réglementé mais riche en opportunités. Le Passeport numérique de produit et les lois sur la cybersécurité poussent les fabricants à déployer des outils de maintenance à réalité augmentée tout en supportant des coûts de certification. L'Allemagne, la France et le Royaume-Uni adoptent la réalité mixte pour l'assemblage automobile et la formation du Service national de santé. Le Moyen-Orient gagne en visibilité grâce à NEOM et Qiddiya, qui expérimentent des expériences de visite immersives à des échelles sans précédent. L'Amérique du Sud est en retard, mais le Brésil exploite la popularité de l'esport pour développer les cafés et arcades de réalité virtuelle, apportant des volumes supplémentaires au marché des afficheurs montés sur tête.

Paysage concurrentiel

La concurrence est modérée, avec Meta, Microsoft, Sony, Apple et Samsung en compétition face à Varjo, HTC et Xreal. Meta a investi 65 milliards USD dans la R&D en réalité étendue pour soutenir les effets de réseau de contenu, tandis que le programme Vision Pro d'Apple à 33 milliards USD cible l'informatique spatiale premium. Microsoft maintient la fidélité des entreprises grâce à des offres de services HoloLens qui documentent un retour sur investissement à deux chiffres.

L'intégration verticale s'intensifie. Meta conçoit des puces, des optiques et des systèmes d'exploitation personnalisés pour réduire le coût des nomenclatures et fidéliser les utilisateurs à sa plateforme. Apple contrôle la chaîne d'approvisionnement depuis l'approvisionnement en micro-OLED jusqu'à la puce R1 développée en interne. Sony exploite les synergies du réseau PlayStation tandis que Varjo se concentre sur une résolution inférieure à la minute d'arc pour les simulateurs aérospatiales. Les nouveaux entrants exploitent des stratégies de niche : Xreal associe du matériel bas de gamme au calcul en nuage ; Mojo Vision fournit des modules micro-LED pour les affichages tête haute automobiles.

Les mouvements stratégiques depuis 2024 montrent une expansion du portefeuille. Le contrat de casque de Gentex ancre l'engagement dans la défense. Le Vive Focus Vision de HTC ajoute le passage en couleur et le suivi oculaire pour les jeux vidéo de milieu de gamme. Paradromics s'associe à NEOM pour la recherche sur les interfaces cerveau-ordinateur, préfigurant des interfaces neuro-adaptatives. Des fusions et des partenariats sur les composants sont attendus à mesure que les entreprises sécurisent la propriété intellectuelle optique et les usines de capteurs pour protéger les structures de coûts à long terme au sein du marché des afficheurs montés sur tête.

Leaders du secteur des afficheurs montés sur tête

Sony Corporation

Zebra Technologies Corporation

Oculus VR LLC (Meta Platform Technologies)

Magic Leap, Inc.

Varjo Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : NEOM en Arabie saoudite s'est associé à Paradromics pour créer un Centre d'excellence en interface cerveau-ordinateur.

- Janvier 2025 : Le Meta Quest 3S n'a pas réussi à stimuler la demande des fêtes, avec des téléchargements d'applications en baisse de 27 % d'une année sur l'autre.

- Novembre 2024 : Gentex a remporté un contrat de la marine américaine pour des casques à voilure fixe de nouvelle génération, avec un déploiement prévu pour fin 2025.

- Septembre 2024 : Meta a dévoilé le Quest 3S à 299 USD et le prototype de lunettes à réalité augmentée Orion.

Périmètre du rapport mondial sur le marché des afficheurs montés sur tête

Les afficheurs montés sur tête (HMD) sont des dispositifs positionnés directement devant un ou les deux yeux de l'utilisateur via un support de tête. Cette configuration permet de superposer du contenu numérique sur le champ de vision de l'utilisateur. L'étude suit les revenus générés par la vente de types d'afficheurs montés sur tête par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché.

Le marché des afficheurs montés sur tête est segmenté par technologie (réalité augmentée, réalité virtuelle et réalité étendue/mixte), connectivité (filaire (afficheur monté sur tête avec fil) et sans fil (afficheur monté sur tête autonome)), application (aérospatiale et défense, jeux vidéo, médias et divertissement, santé et dispositifs médicaux, éducation et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Réalité augmentée (AR) |

| Réalité virtuelle (VR) |

| Réalité étendue/mixte (XR) |

| Filaire (avec fil) |

| Sans fil (autonome) |

| Afficheurs montés sur casque |

| Lunettes/lunetterie portables |

| Processeur et mémoire |

| Capteurs (unité de mesure inertielle, suivi oculaire) |

| Afficheurs (LCD, OLED, Micro-LED) |

| Contrôleurs et caméras |

| Grand public |

| Entreprise et industriel |

| Commercial (parcs à thème, cinémas) |

| Militaire et défense |

| Santé |

| Jeux vidéo, médias et divertissement |

| Formation aérospatiale et défense |

| Navigation chirurgicale et thérapie |

| Éducation et perfectionnement professionnel |

| Service sur le terrain et maintenance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | Réalité augmentée (AR) | ||

| Réalité virtuelle (VR) | |||

| Réalité étendue/mixte (XR) | |||

| Par connectivité | Filaire (avec fil) | ||

| Sans fil (autonome) | |||

| Par type de produit | Afficheurs montés sur casque | ||

| Lunettes/lunetterie portables | |||

| Par composant | Processeur et mémoire | ||

| Capteurs (unité de mesure inertielle, suivi oculaire) | |||

| Afficheurs (LCD, OLED, Micro-LED) | |||

| Contrôleurs et caméras | |||

| Par utilisateur final | Grand public | ||

| Entreprise et industriel | |||

| Commercial (parcs à thème, cinémas) | |||

| Militaire et défense | |||

| Santé | |||

| Par application | Jeux vidéo, médias et divertissement | ||

| Formation aérospatiale et défense | |||

| Navigation chirurgicale et thérapie | |||

| Éducation et perfectionnement professionnel | |||

| Service sur le terrain et maintenance | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des afficheurs montés sur tête ?

Le marché s'établit à 11,35 milliards USD en 2026 et devrait atteindre 25,17 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

La réalité augmentée est le segment à la croissance la plus rapide avec un CAGR de 18,98 % jusqu'en 2031.

Pourquoi les casques sans fil gagnent-ils du terrain ?

La 5G et le calcul en périphérie suppriment les contraintes de câblage, permettant la formation mobile, le service sur le terrain et les applications à rendu en nuage qui stimulent un CAGR de 21,25 % pour les unités sans fil.

Comment les changements réglementaires en Europe affectent-ils les fournisseurs ?

Les nouvelles règles de l'UE en matière de cybersécurité et de lumière bleue augmentent les coûts d'ingénierie et les délais de mise sur le marché, mais stimulent également la demande d'outils de maintenance à réalité augmentée pour répondre aux exigences du Passeport numérique de produit.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche la trajectoire la plus forte avec un CAGR de 17,64 % grâce aux investissements dans la 5G, à l'adoption dans la fabrication et aux intégrations du tourisme médical.

Quels facteurs limitent l'adoption grand public plus large ?

Le cybermalaise entraîne des taux de retour élevés, et les prix premium restent un obstacle pour les acheteurs grand public malgré l'expansion du contenu.

Dernière mise à jour de la page le: