Taille et part du marché des écrans à cristaux liquides sur silicium (LCoS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

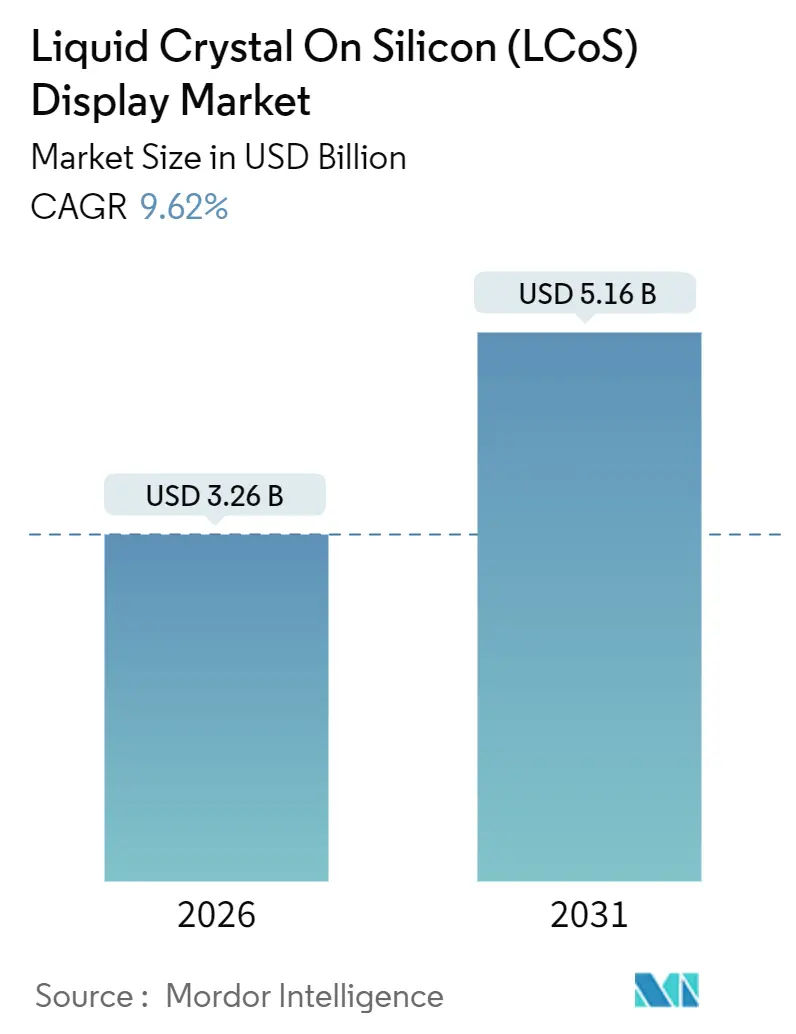

| Taille du Marché (2026) | 3.26 Milliards de dollars |

| Taille du Marché (2031) | 5.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

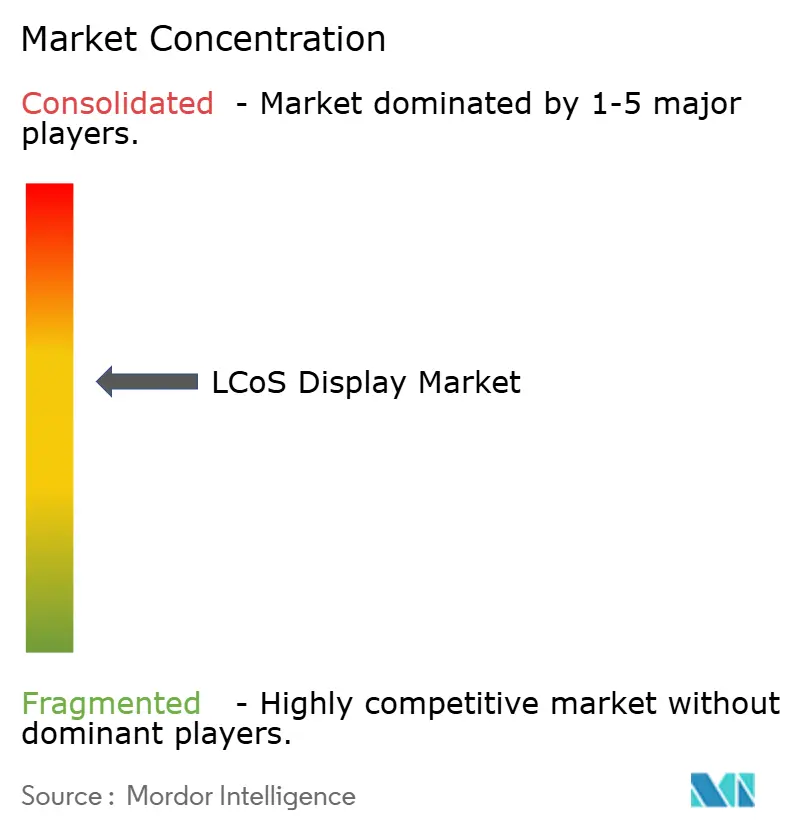

| Concentration du Marché | Moyen |

Acteurs majeurs_Display_Market_-_Major_Players.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écrans à cristaux liquides sur silicium (LCoS) par Mordor Intelligence

La taille du marché des écrans à cristaux liquides sur silicium (LCoS) s'élevait à 3,26 milliards USD en 2026 et devrait atteindre 5,16 milliards USD d'ici 2031, progressant à un TCAC de 9,62 % sur la période 2026-2031. Cette croissance repose sur la capacité de la technologie à offrir une densité de pixels et un contraste très élevés dans des formats compacts. La demande croissante de casques de réalité augmentée, d'affichages tête haute automobiles panoramiques et d'outils de photonique quantique maintient le marché des écrans LCoS sur une trajectoire ascendante. Le couplage par illumination laser ouvre des niveaux de luminosité autrefois réservés au traitement numérique de la lumière, tandis que les modes à cristaux liquides ferroélectriques permettent une commutation en moins d'une milliseconde, nécessaire pour le pilotage holographique de faisceaux. Les réalignements de la chaîne d'approvisionnement au Japon et en Chine, conjugués aux financements américains et européens en faveur de fabrications domestiques, reconfigurent les flux d'investissement à travers la chaîne de valeur.

Principaux enseignements du rapport

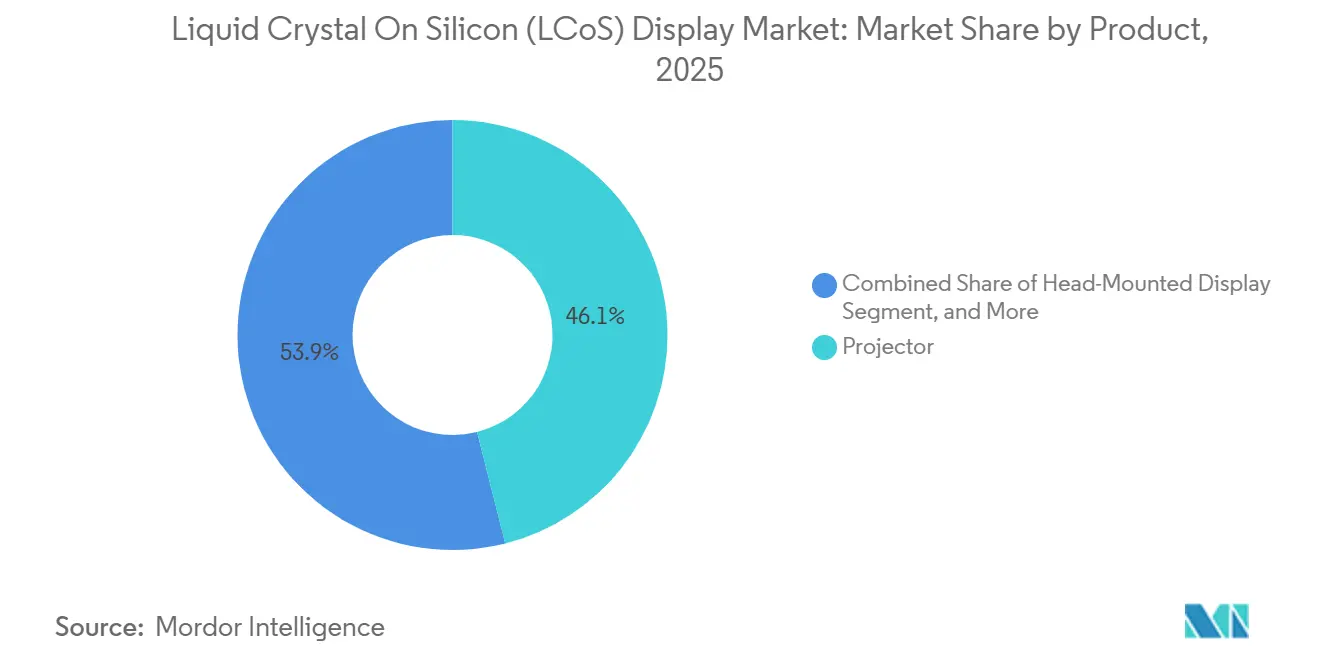

- Par produit, les projecteurs ont représenté 46,06 % de la part de marché des écrans LCoS en 2025, tandis que les affichages montés sur tête progressent à un TCAC de 10,22 % jusqu'en 2031.

- Par technologie, la technologie nématique a capté 60,11 % des revenus de 2025, mais les variantes ferroélectriques devraient progresser à un TCAC de 10,54 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 38,03 % des dépenses de 2025, tandis que la demande automobile devrait croître à un TCAC de 10,03 % dans le sillage des déploiements d'affichages tête haute panoramiques.

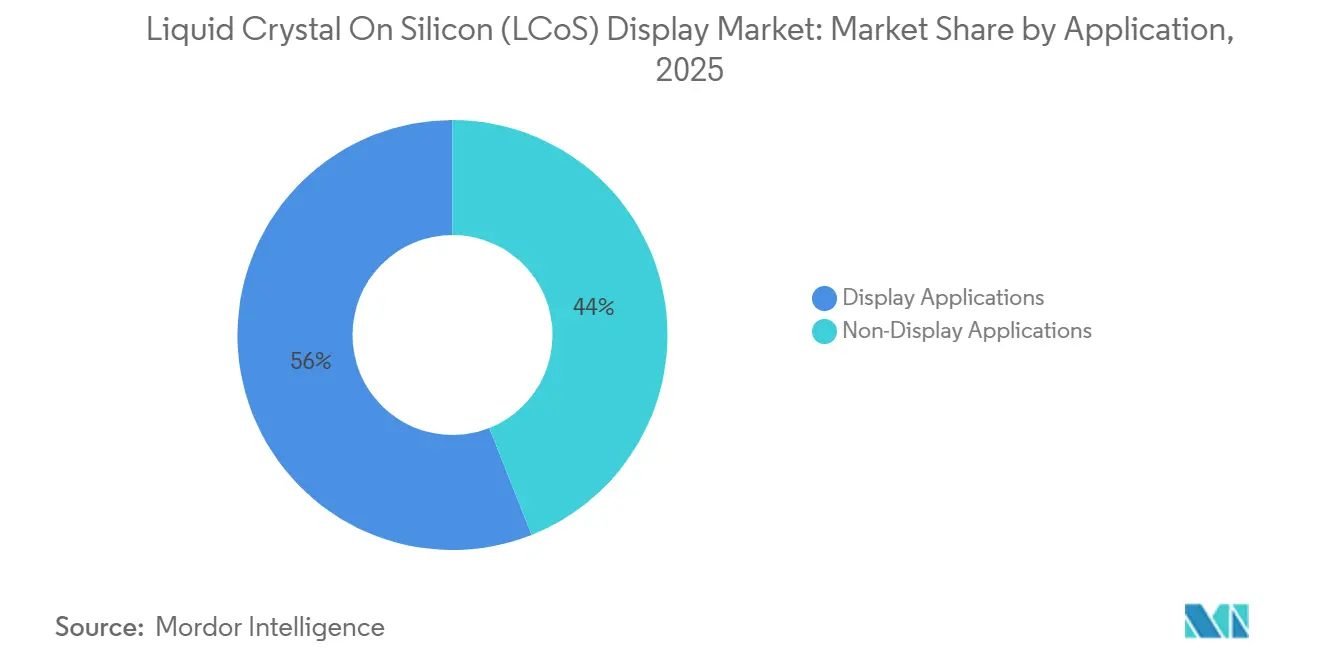

- Par application, les projecteurs représentaient la plus grande part avec 56 % en 2025, tandis que les applications non liées à l'affichage devraient croître au rythme le plus rapide, soit un TCAC de 10,2 % jusqu'en 2031.

- Par résolution, les panneaux Full HD (1080p) détenaient 40,19 % des revenus en 2025, tandis que le segment des résolutions 4K et supérieures est prêt à se développer à un TCAC de 10,83 %.

- L'Amérique du Nord a sécurisé 34,38 % des ventes mondiales en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 10,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des écrans à cristaux liquides sur silicium (LCoS)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits d'affichage haute résolution | +1.80% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de la RA et de la RV dans les appareils grand public et les affichages montés sur tête | +2.10% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption automobile croissante des affichages tête haute | +1.60% | Amérique du Nord, Europe, segments premium Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence des LCoS à illumination laser pour les projecteurs haute luminosité | +1.30% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration des modulateurs de lumière spatiale LCoS dans la recherche quantique et en photonique | +0.90% | Amérique du Nord, Europe, pôles de recherche sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement gouvernemental pour la fabrication avancée de microdisplays | +1.20% | Amérique du Nord (loi CHIPS), Europe (Horizon Europe), Asie-Pacifique (programmes nationaux) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits d'affichage haute résolution

Les simulateurs professionnels, les microscopes chirurgicaux et les passionnés de home-cinema convergent vers des exigences en 4K et 8K, et le marché des écrans à cristaux liquides sur silicium (LCoS) répond avec des pas de pixels inférieurs à 3 micromètres. Le VPL-GTZ380 de Sony empile trois panneaux de 1,38 pouce pour produire des images 8K natives qui reproduisent le détail vasculaire pour la formation chirurgicale.[1]Sony Corporation, "VPL-GTZ380 Projecteur laser 8K natif," sony.com Les fabricants de panneaux adoptent la photolithographie par immersion pour maintenir les rendements, ce qui augmente les dépenses d'investissement mais renforce les barrières à l'entrée. Si les contraintes de prix freinent l'adoption du 4K dans les projecteurs grand public courants, les clients du secteur de l'entreprise et de l'éducation mettent à niveau plus rapidement pour répondre aux normes de lisibilité des textes fins. En conséquence, les panneaux haute résolution devraient capter une part toujours plus importante des revenus futurs.

Déploiement de la RA et de la RV dans les appareils grand public et les affichages montés sur tête

Les casques plus fins nécessitent des densités de pixels qui éliminent l'effet de porte-moustiquaire à une distance de vision à bout de bras. La puce OP03021 d'OmniVision, lancée en décembre 2025, intègre 1 920 × 1 080 pixels sur une diagonale de 0,39 pouce et prend en charge un rafraîchissement à 120 Hz, permettant aux lunettes de réalité mixte de peser moins de 100 g.[2]OmniVision Technologies, "Premier microdisplay LCoS monopuce du secteur," ovt.com Himax a suivi avec une architecture à éclairage frontal à double bord qui réduit la longueur du chemin optique de 30 %, permettant aux concepteurs de créer des branches de lunettes plus fines. Ces avancées soutiennent un TCAC de 10,22 % pour les expéditions d'affichages montés sur tête au sein du marché plus large des écrans à cristaux liquides sur silicium (LCoS). Les modes ferroélectriques qui commutent en moins d'une milliseconde sont également essentiels pour réduire la latence mouvement-photon en dessous de 10 ms, un seuil de confort pour l'utilisateur.

Adoption automobile croissante des affichages tête haute

Les constructeurs automobiles étendent les affichages tête haute de petits verres combineurs à des visuels couvrant le pare-brise. Le système Panoramic Vision de BMW, entrant en production en série en 2025, utilise un moteur LCoS à illumination laser évalué à 10 000 cd/m², suffisamment élevé pour une lisibilité en plein soleil.[3]BMW Group, "Panoramic Vision, L'avenir des affichages tête haute," bmwgroup.com Le module 2025 de JVC Kenwood ajoute un substrat thermique de 50 W afin que les tableaux de bord puissent résister à la chaleur en habitacle. L'Euro NCAP attribue désormais des points de sécurité aux affichages tête haute de RA qui mettent en évidence les usagers de la route vulnérables, faisant de l'adoption des LCoS une voie vers de meilleures notes aux tests de collision. À mesure que les réglementations de sécurité se durcissent, les affichages tête haute panoramiques passent d'équipements de luxe à des caractéristiques grand public.

Émergence des LCoS à illumination laser pour les projecteurs haute luminosité

Le remplacement des lampes à mercure par des lasers à bande étroite augmente la luminosité tout en permettant l'atténuation dynamique. Le moteur LaserLight de Kyocera délivre plus de 5 000 lumens depuis une source de la taille d'un smartphone, et le panneau X15213-03CR de Hamamatsu supporte des densités de puissance optique supérieures à 10 W/mm² grâce à un verre de protection en saphir. Ces avancées permettent aux projecteurs de salles événementielles de dépasser les 30 000 lumens sans dégradation de l'image. Un contraste plus élevé et des durées de vie plus longues réduisent le coût total de possession, ce qui aide le marché des écrans à cristaux liquides sur silicium (LCoS) à défendre sa part dans les projecteurs face aux acteurs établis du traitement numérique de la lumière.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du développement technologique et de la fabrication | -1.40% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des alternatives OLED et MicroLED | -1.70% | Mondial, avec substitution la plus rapide dans l'électronique grand public | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis de matériaux à cristaux liquides spécialisés | -0.80% | Mondial, avec risque de concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis de gestion thermique dans les panneaux LCoS haute luminosité | -0.60% | Mondial, plus critique dans les secteurs automobile et aéronautique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du développement technologique et de la fabrication

Les outils de structuration à moins de 3 micromètres coûtent plus de 100 millions USD chacun, et les pertes de rendement initiales peuvent atteindre 20 % lorsque l'alignement des cristaux liquides dérive. Japan Display a scindé ses actifs de microdisplays automobiles dans AutoTech en octobre 2025 pour isoler cette pression sur les dépenses d'investissement. Les acheteurs d'électronique grand public exigent également des baisses de prix annuelles, ce qui comprime la récupération des marges. Cette économie décourage les nouveaux entrants et maintient la plupart des capacités haute résolution concentrées au Japon, en Corée du Sud et à Taïwan.

Concurrence des alternatives OLED et MicroLED

Les microdisplays émissifs empiètent sur les valeurs de luminosité et de contraste qui distinguaient autrefois les LCoS. Le Lightning OLED de Kopin a atteint 3 000 nits avec un rapport de contraste de 100 000:1 tout en consommant 40 % moins d'énergie que des panneaux LCoS comparables. Samsung et Sony ont présenté des prototypes MicroLED dépassant les 3 000 ppi avec une réponse en microsecondes en 2025. À mesure que les écarts de prix se réduisent, les fournisseurs de LCoS doivent s'appuyer sur la modulation de phase uniquement et la commutation sélective en longueur d'onde, des domaines où les concurrents émissifs ne peuvent pas encore rivaliser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les appareils portables dépassent les projecteurs traditionnels

Le segment a généré la plus grande part de la taille du marché des écrans à cristaux liquides sur silicium (LCoS) grâce aux projecteurs en 2025, les projecteurs détenant 46,06 % des revenus. Cependant, les affichages montés sur tête sont appelés à croître plus rapidement à un rythme annuel de 10,22 %. Les pico-projecteurs se tournent vers les interfaces pour maison intelligente qui projettent des commandes sur les murs, tandis que les panneaux à modulateur de lumière spatiale, bien que de niche, atteignent les prix les plus élevés car les laboratoires paient pour la précision de phase.

L'OP03021 d'OmniVision a permis des pixels à résolution rétinienne dans une diagonale de 0,39 pouce, permettant aux lunettes de RA grand public de peser moins de 100 g et renforçant l'élan des affichages montés sur tête. Dans le même temps, les propriétaires de cinémas professionnels continuent d'investir dans des projecteurs 8K à 80 000 USD, préservant les flux de trésorerie pour les fournisseurs traditionnels. Ce double récit maintient l'équilibre du marché des écrans LCoS entre les produits grand public sensibles aux coûts et les solutions de projection haut de gamme.

Par technologie : la commutation ferroélectrique gagne du terrain

Les modes nématiques dominaient encore 60,11 % des revenus de 2025, mais la part ferroélectrique se développe le plus rapidement, soutenue par un TCAC de 10,54 % qui dépasse le marché global des écrans à cristaux liquides sur silicium (LCoS). Les cristaux liquides ferroélectriques commutent en moins de 100 µs, ce qui est indispensable pour le LiDAR holographique et les optiques de RA à focale variable.

Le Fraunhofer IPMS a démontré des panneaux ferroélectriques binaires qui reconfigurent en temps réel les faisceaux LiDAR automobiles. Les obstacles liés aux rendements persistent car la polarisation spontanée rend l'alignement sensible, faisant monter les taux de défauts au-dessus de 15 %. Même ainsi, les acheteurs dans la défense et la photonique tolèrent des primes de prix de 30 % pour des gains de latence, garantissant des marges saines pour les fournisseurs capables de maîtriser le processus.

Par utilisateur final : l'automobile rattrape l'électronique grand public

Les acheteurs d'électronique grand public représentaient 38,03 % du total de 2025, ancrés par les volumes de home-cinema et de réalité virtuelle. Les programmes automobiles, cependant, progressent à un TCAC de 10,03 %, reflétant les pressions réglementaires en faveur des affichages tête haute immersifs. Le substrat thermique de 50 W de JVC Kenwood aide les moteurs LCoS à survivre aux températures de tableau de bord au-delà de 85 °C, satisfaisant les normes strictes AEC-Q100 et élargissant le parc adressable.

Les mises à niveau de l'aviation et la métrologie 3D optique restent des segments plus petits de la taille du marché des écrans à cristaux liquides sur silicium (LCoS), mais ils génèrent des investissements en R&D disproportionnés en raison des exigences environnementales et de précision exigeantes. L'imagerie médicale prend également de l'élan, à mesure que les régulateurs approuvent des procédures assistées par RA qui superposent les données du patient sur le champ chirurgical.

Par application : les usages d'affichage dominent mais les niches en photonique s'accélèrent

Les applications d'affichage ont conservé la plus grande part en 2025, portées par les projecteurs et les microdisplays RA/RV en forte croissance. Les affichages tête haute ont élargi leur adoption, notamment dans les véhicules haut de gamme, renforçant le marché des écrans à cristaux liquides sur silicium (LCoS).

Les usages non liés à l'affichage, notamment la commutation sélective en longueur d'onde pour les réseaux optiques et les modulateurs de phase pour l'impression 3D holographique, se développent à mesure que les opérateurs de télécommunications déploient des liaisons à 400 G et 800 G. Les modules de Santec acheminent désormais 96 canaux avec une perte d'insertion inférieure à 5 dB, réduisant les temps d'arrêt du réseau et les dépenses d'investissement. Des chercheurs du MIT ont également démontré une impression 3D volumétrique qui durcit le photopolymère en une seule prise en utilisant des motifs d'interférence LCoS à phase uniquement, laissant entrevoir une demande future disruptive.

Par résolution : le 4K et le 8K modifient la composition des revenus

Le Full HD a conservé 40,19 % du chiffre d'affaires en 2025, mais les unités 4K et supérieures augmentent à un TCAC de 10,83 %, reflétant les besoins des entreprises et des simulateurs pour des panneaux de 8 millions de pixels. La part du marché des écrans à cristaux liquides sur silicium (LCoS) détenue par le HD (720p) continue de diminuer à mesure que les pico-projecteurs migrent vers le 1080p pour un texte plus net.

Les scanners à immersion avancés coûtant plus de 100 millions USD sont indispensables pour graver des pixels inférieurs à 3 µm, et seule une poignée de fournisseurs à intégration verticale peut les financer. Après que DIC a quitté le segment chimique en 2024, le fournisseur chinois Slichem est devenu la principale source de cristaux liquides à haute anisotropie, concentrant le risque sur les matières premières dans une seule géographie.

Analyse géographique

L'Amérique du Nord a commandé 34,38 % des revenus de 2025 grâce à de solides ventes de projecteurs d'entreprise, des commandes de casques de défense et des projets pilotes précoces de RA en chirurgie et en logistique. Des instituts de recherche tels que les laboratoires nationaux ont acheté la majorité des modulateurs de lumière spatiale à phase uniquement, renforçant la demande locale. La loi CHIPS et Sciences devrait financer des usines nationales, bien que de nouvelles lignes n'aient pas encore été mises en chantier début 2026.

L'Asie-Pacifique devrait se développer à un TCAC de 10,94 %, le rythme le plus rapide au monde. Les acteurs japonais reconvertissent d'anciennes usines d'écrans LCD pour les microdisplays, les groupes sud-coréens investissent dans des composants de RA, et la Chine consolide l'approvisionnement en produits chimiques à cristaux liquides. L'acquisition par Slichem des fluides de DIC permet aux fabricants de panneaux chinois d'internaliser des matériaux clés, mais les acteurs de la défense occidentaux examinent désormais les chaînes d'approvisionnement de plus près.

L'Europe se situe en milieu de peloton, portée par les programmes d'affichages tête haute automobiles. Les révisions de notation 2025 de l'Euro NCAP récompensent les affichages de réalité augmentée, incitant les constructeurs automobiles allemands à standardiser les affichages tête haute panoramiques sur les nouveaux modèles. Horizon Europe a réservé 1,2 milliard EUR (1,3 milliard USD) à la photonique jusqu'en 2027, dont une partie finance la recherche sur les modulateurs de lumière spatiale LCoS. Les marchés du Moyen-Orient achètent des systèmes LCoS pour la simulation de vol, tandis que l'Afrique et l'Amérique du Sud restent naissants.

Paysage réglementaire

La réglementation affectant les expéditions de LCoS est façonnée par la sécurité des écrans, la qualification automobile et la politique commerciale. Aux États-Unis, les tarifs de la Section 301 continuent d'influencer les coûts à l'importation et les stratégies d'approvisionnement pour les composants d'affichage, et les rapports d'avril 2026 ont mis en évidence l'attention politique portée aux tarifs sur les écrans numériques dans le contexte de la réduction de la dépendance à la fabrication chinoise pour les chaînes d'approvisionnement liées à la défense.

Du côté des normes, les spécifications des matériaux et des sous-systèmes utilisés dans les empilements d'affichage avancés se formalisent, notamment avec la publication par l'IEC de la norme IEC TS 62565-4-4:2025 (avril 2025) pour spécifier les films de conversion de lumière à points quantiques pouvant être utilisés aux côtés de moteurs optiques à éclairage laser. Pour les programmes liés au gouvernement, les exigences d'approvisionnement façonnent également les conceptions de micro-écrans, comme le sujet SBIR N232-105 de l'US Navy qui détaille les attributs de performance des micro-écrans LCoS, renforçant l'attention portée à la conformité en matière de taux de rafraîchissement et de préparation à l'intégration dans les cas d'usage de défense et de recherche.

Analyse de la chaîne de valeur

La chaîne de valeur du LCoS s'étend des matériaux spécialisés à cristaux liquides et d'alignement à la fabrication de la couche de silicium CMOS, l'assemblage des cellules à cristaux liquides, l'optique au niveau de la tranche, l'intégration des modules, et la distribution par canal vers les plateformes OEM (projecteurs, casques AR/VR, HUD et instruments photoniques). Les matériaux en amont comprennent les chimies de cristaux liquides nématiques et ferroélectriques ainsi que les revêtements optiques, tandis que le traitement intermédiaire se concentre sur des couches CMOS haute résolution et un assemblage en salle blanche à tolérances serrées ; l'intensité en dépenses d'investissement est élevée, les lignes de collage de tranches nécessitant une infrastructure de salle blanche qui peut dépasser 200 millions USD par ligne.

La structure du secteur favorise les acteurs capables de gérer le rendement et de sécuriser des intrants limités. La capacité de fabrication des couches CMOS est concentrée en Asie (notamment à Taïwan et en Corée du Sud), et des équipements spécialisés tels que les outils japonais de découpe laser utilisés dans l'optique au niveau de la tranche peuvent créer des goulots d'étranglement, avec des délais de livraison signalés jusqu'à 18 mois. En aval, les fournisseurs de micro-écrans et de SLM (par exemple, OmniVision pour les micro-écrans monopuce et HOLOEYE, Hamamatsu, et d'autres spécialistes pour les modulateurs spatiaux de lumière) travaillent avec des OEM de casques, projecteurs, automobiles et photonique, où les exigences d'intégration en matière de gestion thermique, d'efficacité optique et d'électronique de commande influencent fortement la sélection des fournisseurs et les cycles de qualification.

Paysage concurrentiel

Le marché des écrans LCoS présente une structure modérément concentrée. Sony, JVC Kenwood, Canon et Epson dominent les niches des projecteurs et des affichages tête haute car ils conçoivent des moteurs optiques complets en interne. La gamme SXRD de Sony intègre une chimie de cristaux liquides propriétaire et un couplage laser, permettant à l'entreprise de maintenir des prix premium dans le cinéma et la simulation. Le module d'affichage tête haute à 10 000 cd/m² de JVC Kenwood illustre la profondeur de l'ingénierie requise pour la qualification des tableaux de bord.

Les segments à phase uniquement et de photonique de niche appartiennent à Hamamatsu, HOLOEYE, Syndiant et Fourth Dimension Displays. Ces spécialistes concèdent sous licence ou développent eux-mêmes des brevets portant sur la commutation en sous-milliseconde et le collage de verre de protection en saphir, leur permettant de servir des développeurs d'optique quantique et de LiDAR prêts à payer 5 000 USD par panneau.

Les dépôts de brevets se sont intensifiés en 2025 ; par exemple, Hamamatsu a déposé 14 inventions sur des collecteurs de refroidissement par eau pour les panneaux à illumination laser, tandis qu'OmniVision a breveté des caloduc intégrés pour dissiper 10 W/cm² sans dépasser 50 °C. Les nouveaux entrants visent les espaces vierges dans les moteurs holographiques à base ferroélectrique, cherchant à combler l'écart entre le coût grand public et les performances militaires.

Leaders du secteur des écrans à cristaux liquides sur silicium (LCoS)

OmniVision Technologies Inc.

Hamamatsu Photonics KK

Sony Corporation

Koninklijke Philips NV

JVC Kenwood USA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme s'ouvre autour des variantes LCoS à haute vitesse et de la miniaturisation des systèmes pour les lunettes AR, les HUD automobiles et la photonique non liée à l'affichage, à mesure que les fournisseurs optimisent la puissance, la luminosité et la performance thermique. Le micro-écran LCoS monopuce séquentiel couleur intégrale OP03021 d'OmniVision pour lunettes intelligentes, introduit en décembre 2025, souligne la volonté d'une intégration accrue et d'une consommation réduite dans les dispositifs portables, tandis que les programmes automobiles stimulent une luminosité et une robustesse thermique accrues dans les moteurs optiques à éclairage laser. Dans les applications non liées à l'affichage, les modulateurs spatiaux de lumière utilisés pour la mise en forme de faisceau et le traitement laser gagnent en importance à mesure que les utilisateurs industriels adoptent un contrôle laser plus avancé, élargissant la demande au-delà de la projection conventionnelle.

Les feuilles de route technologiques pointent également vers des opportunités en matière de simplification de l'empilement optique et de gestion de la polarisation pour réduire la longueur du chemin optique et améliorer l'efficacité lumineuse dans les écrans à guide d'ondes. Les progrès de la recherche sur les architectures LCoS assistées par métasurfaces et l'investissement continu dans le développement de SLM à haute résolution, y compris des programmes liés à des objectifs industriels et de technologie quantique, soutiennent la différenciation des produits en matière de modulation de phase pure, de direction de faisceau et de fonctionnement à haute fréquence d'images, où le LCoS conserve des avantages pratiques par rapport aux alternatives de micro-écrans émissifs dans des architectures optiques spécifiques.

Développements récents du secteur

- Mai 2026 : l'US Navy élargit le sujet SBIR N232-105 pour inclure des qualifications élargies de micro-écrans LCoS sur des plateformes supplémentaires.

- Décembre 2025 : OmniVision a introduit le micro-écran LCoS monopuce séquentiel couleur intégrale OP03021 pour lunettes intelligentes. Ce lancement met en évidence une volonté d'intégration accrue et de consommation réduite dans les dispositifs portables AR, renforçant la compétitivité du LCoS là où le volume du moteur optique et les contraintes de batterie dominent les compromis de conception.

- Juin 2024 : un consortium intersectoriel a annoncé un plan visant à développer la fabrication de couches CMOS LCoS en Asie, signalant une évolution vers une fabrication à plus grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les solutions d'affichage à cristaux liquides sur silicium (LCoS) utilisées pour créer des images dans les systèmes de projection et de visualisation proche de l'œil, où une couche de cristaux liquides est construite sur une couche de silicium et fonctionne généralement dans une architecture réflective.

Exclusions de périmètre : nous excluons les technologies d'affichage non LCoS et les composants optiques généraux qui ne fonctionnent pas comme un panneau d'imagerie LCoS.

Aperçu de la segmentation

- Par produit

- Affichage monté sur tête (AMT)

- Projecteur

- Affichage tête haute (ATH)

- Pico-projecteur

- Panneau modulateur de lumière spatiale

- Par technologie

- LCoS ferroélectrique (FLCoS)

- LCoS nématique (NLCoS)

- Commutation sélective en longueur d'onde (WSS)

- LCoS réfléchissant

- LCoS transmissif

- Par utilisateur final

- Électronique grand public

- Automobile

- Aéronautique

- Métrologie 3D optique

- Médical

- Militaire

- Industriel et scientifique

- Par application

- Applications d'affichage

- Projecteurs

- Microdisplays pour affichages montés sur tête RA/RV

- Affichages tête haute

- Applications non liées à l'affichage

- Commutation sélective en longueur d'onde dans les télécommunications optiques

- Pilotage de faisceaux et LiDAR

- Modulateurs de lumière spatiale pour l'holographie et l'impression 3D

- Applications d'affichage

- Par résolution

- HD (inférieur ou égal à 720p)

- Full HD (1080p)

- WQHD (1440p)

- 4K et supérieur

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par une vue pratique de l'endroit où le LCoS est réellement utilisé, puis cartographie la manière dont ces utilisations finales se traduisent en expéditions et en revenus. Pour cette cartographie, nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales de l'US International Trade Commission, les séries d'importation et d'exportation par pays d'UN Comtrade, et les indicateurs macroéconomiques de l'US Bureau of Economic Analysis pour maintenir la cohérence de l'environnement de la demande d'une année à l'autre.

Nous avons également examiné des sources telles que l'IEEE et d'autres revues d'optique et d'affichage évaluées par des pairs pour vérifier l'orientation technologique, les évolutions de résolution et les récits relatifs à la vitesse de commutation qui influencent le calendrier d'adoption. Les dépôts d'entreprise, les présentations aux investisseurs et la couverture de presse fiable ont été utilisés pour comprendre les lancements de produits et tout commentaire sur la capacité ou la chaîne d'approvisionnement. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que la couverture des bases de données de brevets, pour confirmer la propriété des orientations clés de conception et éviter le double comptage entre catégories d'affichage adjacentes. Ce sont des exemples illustratifs, et des sources publiques supplémentaires ont été référencées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer quelle part des revenus est véritablement liée aux panneaux et modules d'affichage LCoS, et ce qui est classé dans l'optique, l'éclairage ou les dispositifs complets selon le modèle de vente. Nous avons échangé avec un mélange de participants du côté composants et du côté systèmes, et nous avons couvert l'APAC, l'EMEA et les Amériques afin de pouvoir vérifier puis normaliser la concentration régionale de la production et les signaux de demande du marché final.

Répartition des répondants à l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 17 % | APAC : 39 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 35 % |

| Acteurs plus petits : 17 % | Managers : 59 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Pour le dimensionnement, nous utilisons des vérifications descendantes et ascendantes qui se rejoignent au milieu, car les consolidations complètes des fournisseurs ne sont pas toujours visibles pour le LCoS. La vue descendante est construite en reconstituant le bassin de demande à partir des principales applications consommatrices telles que les écrans proches de l'œil, les affichages tête haute et les projecteurs, puis en appliquant des hypothèses d'adoption et de contenu par appareil pour convertir la demande en revenus.

Pour garder le modèle ancré, nous suivons un petit ensemble d'empreintes à travers la série temporelle, telles que la croissance des expéditions des catégories d'appareils pertinentes pour le LCoS, les évolutions typiques du mix de résolution (HD vers 4K+), la part des cas d'usage d'affichage par rapport aux cas d'usage non liés à l'affichage, et l'évolution du prix de vente moyen à mesure que les volumes augmentent. L'orientation technologique est également traitée comme une entrée, car le comportement de commutation et les exigences de luminosité déterminent quelles applications peuvent se développer plus rapidement. Lorsque des lacunes de données existent, nous utilisons des hypothèses basées sur des fourchettes puis les affinons après avoir vérifié la cohérence avec les lancements de produits observés et les retours d'entretiens.

La prévision est réalisée à l'aide d'une analyse de scénarios soutenue par une couche de régression multivariée simple, avec des moteurs clés incluant la croissance unitaire du marché final, le changement de mix vers une résolution plus élevée, et le rythme d'adoption dans les cas d'usage automobile et proche de l'œil. Des approximations ascendantes sélectives, telles que des ASP échantillonnés multipliés par des volumes unitaires estimés pour des catégories d'appareils représentatives, sont utilisées pour valider les totaux et corriger toute surestimation causée par le double comptage entre les rapports de revenus des panneaux, modules et systèmes.

Validation des données et cycle de mise à jour

La validation est effectuée en vérifiant le modèle par rapport à des signaux indépendants, afin que les chiffres finaux restent cohérents avec la façon dont le secteur se comporte en pratique. Nous effectuons des vérifications de variance à travers les régions, les totaux par application et les tendances implicites de l'ASP, puis nous examinons les anomalies lors de plusieurs passages d'analystes avant validation finale.

Lorsque des lacunes apparaissent, une nouvelle prise de contact est déclenchée, en particulier si un nouveau cycle de produit, une contrainte d'approvisionnement ou un événement macroéconomique modifie le mix ou la trajectoire de prix supposés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements matériels susceptibles de modifier raisonnablement la demande ou les prix. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché des écrans à cristaux liquides sur silicium de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les écrans LCoS diffèrent souvent, et l'écart provient généralement de ce qui est compté comme revenu et de la manière dont les catégories adjacentes sont traitées. Les différences dans le choix de l'année de base, la manière dont les variations d'ASP sont appliquées, et la fréquence de mise à jour des hypothèses peuvent également faire varier le chiffre final.

Le tableau de référence montre une valeur 2026 plus élevée que les deux chiffres de 2025, et dans le modèle de Mordor Intelligence, seuls les panneaux d'affichage LCoS et les modules d'affichage associés sont comptabilisés lorsqu'ils sont vendus pour des utilisations d'affichage définies comme les projecteurs, les casques et les affichages tête haute. Dans d'autres publications, le total peut augmenter ou diminuer si les revenus des appareils complets sont inclus, ou si des fonctions non liées à l'affichage comme la modulation spatiale de lumière sont regroupées dans le même ensemble, et ces éléments ne sont pas toujours séparés de manière cohérente lors de la validation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,26 milliards USD (2026) | |

| Éditeur mondial A | 2,14 milliards USD (2025) | Cette estimation est ancrée à une année différente et peut inclure une part plus large des revenus au niveau des appareils dans les catégories proches de l'œil et de projection, ce qui réduit la comparabilité avec les revenus des panneaux et modules. |

| Groupe de recherche sectorielle B | 2,48 milliards USD (2025) | Le dimensionnement semble utiliser une cartographie d'applications plus large et une trajectoire de progression d'ASP différente, ce qui modifie l'impact implicite du mix de résolution et de technologie sur la fenêtre de prévision. |

Pris ensemble, le tableau reflète principalement des différences de périmètre et de calendrier plutôt qu'un désaccord sur les lieux où se produit l'adoption. En rattachant le calcul à des indicateurs de demande visibles, des hypothèses de mix réalistes, et des vérifications reproductibles sur la tarification implicite, nous maintenons la valeur finale traçable et plus facile à réconcilier entre les années et les régions.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des écrans LCoS ?

La taille du marché des écrans LCoS a atteint 3,26 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de progresser à un TCAC de 9,62 % pour atteindre 5,16 milliards USD d'ici 2031.

Quel segment de produit se développe le plus rapidement ?

Les affichages montés sur tête devraient afficher un TCAC de 10,22 %, le plus élevé parmi les catégories de produits.

Pourquoi les panneaux LCoS ferroélectriques suscitent-ils de l'attention ?

Ils commutent en moins de 100 µs, ce qui convient au pilotage holographique de faisceaux et aux optiques de RA à focale variable que les modes nématiques ne peuvent pas servir efficacement.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,94 %, portée par les investissements japonais, coréens et chinois dans les capacités de microdisplays.

Quelle contrainte clé pourrait ralentir l'adoption ?

Les microdisplays émissifs OLED et MicroLED réduisent l'écart de performances, créant une pression concurrentielle sur les fournisseurs de LCoS.

Dernière mise à jour de la page le: