Taille et part du marché des affichages holographiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 11.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.82% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages holographiques par Mordor Intelligence

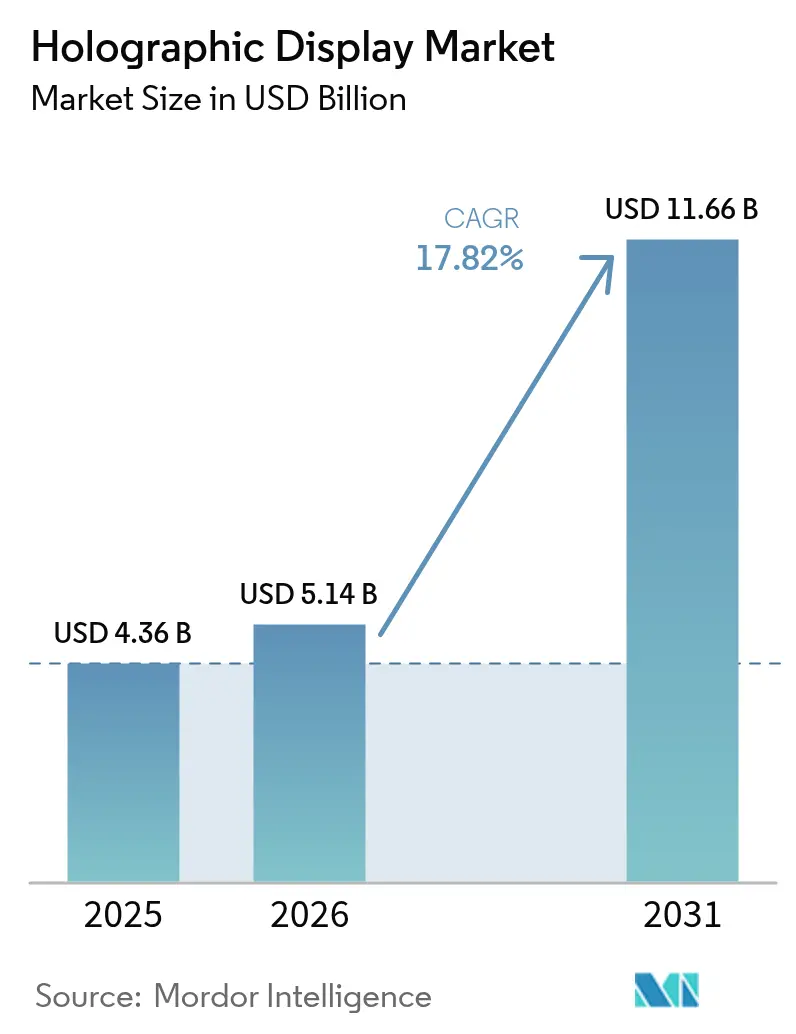

La taille du marché des affichages holographiques en 2026 est estimée à 5,14 milliards USD, en progression par rapport à la valeur de 2025 de 4,36 milliards USD, avec des projections pour 2031 indiquant 11,66 milliards USD, soit une croissance à un CAGR de 17,82 % sur la période 2026-2031. La demande soutenue provient des marques automobiles premium qui déploient des affichages tête haute à réalité augmentée, des hôpitaux de premier rang américains qui installent des salles chirurgicales volumétriques, et des enseignes de luxe qui adoptent la signalétique à 360 degrés. Ces cas d'usage signalent un passage décisif des projets pilotes de recherche aux déploiements en production, à mesure que les rendements des guides d'ondes micro-LED s'améliorent et que les moteurs de contenu pilotés par l'IA réduisent les coûts de création. Les constructeurs automobiles allemands et chinois représentent la majeure partie des déploiements sur pare-brise, tandis que les prestataires de santé américains accélèrent leurs achats d'imagerie 3D qui raccourcissent les cycles de planification en salle d'opération. L'Asie continue de mener en matière d'échelle de production et d'innovation de contenu, tandis que le secteur de la distribution au Moyen-Orient affiche la plus forte expansion régionale. La convergence de l'optique, de l'informatique et de la création de contenu sous-tend un écosystème où les entreprises peuvent monétiser les expériences immersives et créer un avantage concurrentiel durable.

Points clés du rapport

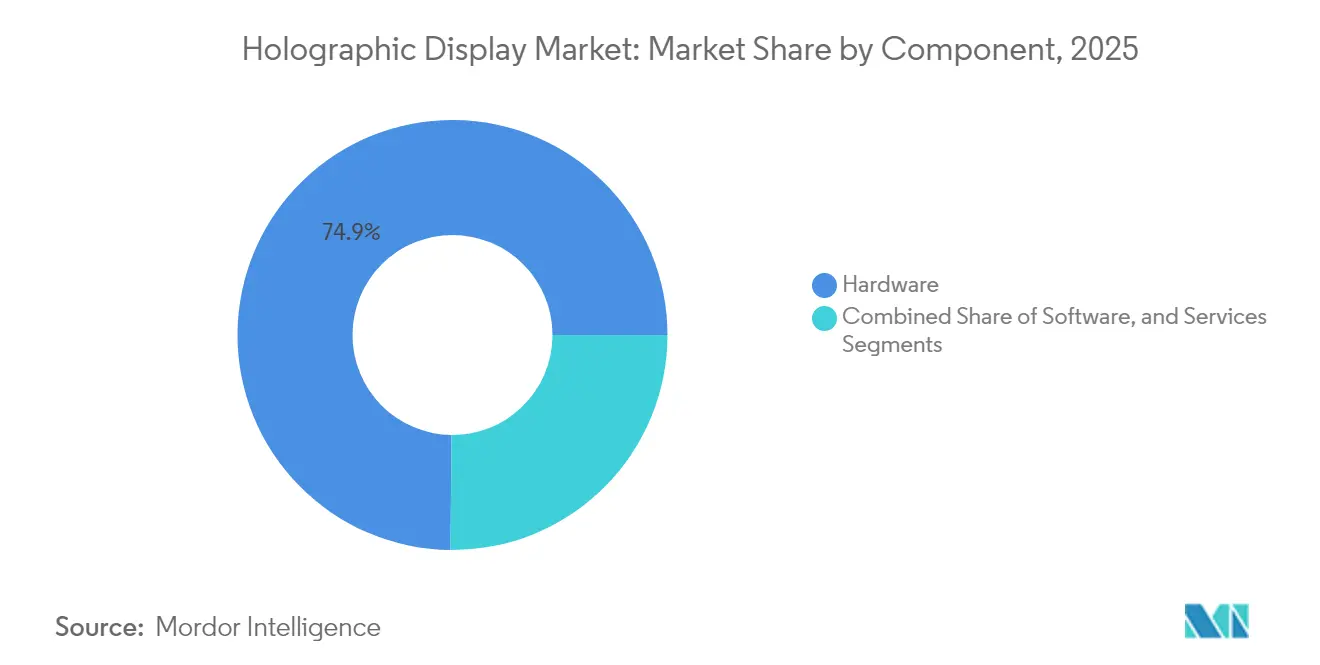

- Par composant, le matériel représentait 74,85 % de la part du marché des affichages holographiques en 2025 ; les services devraient croître à un CAGR de 22,32 % jusqu'en 2031.

- Par technologie, les solutions électro-holographiques étaient en tête avec une part de revenus de 40,25 % en 2025, tandis que les systèmes haptiques tactiles/en suspension dans l'air devraient se développer à un CAGR de 24,05 %.

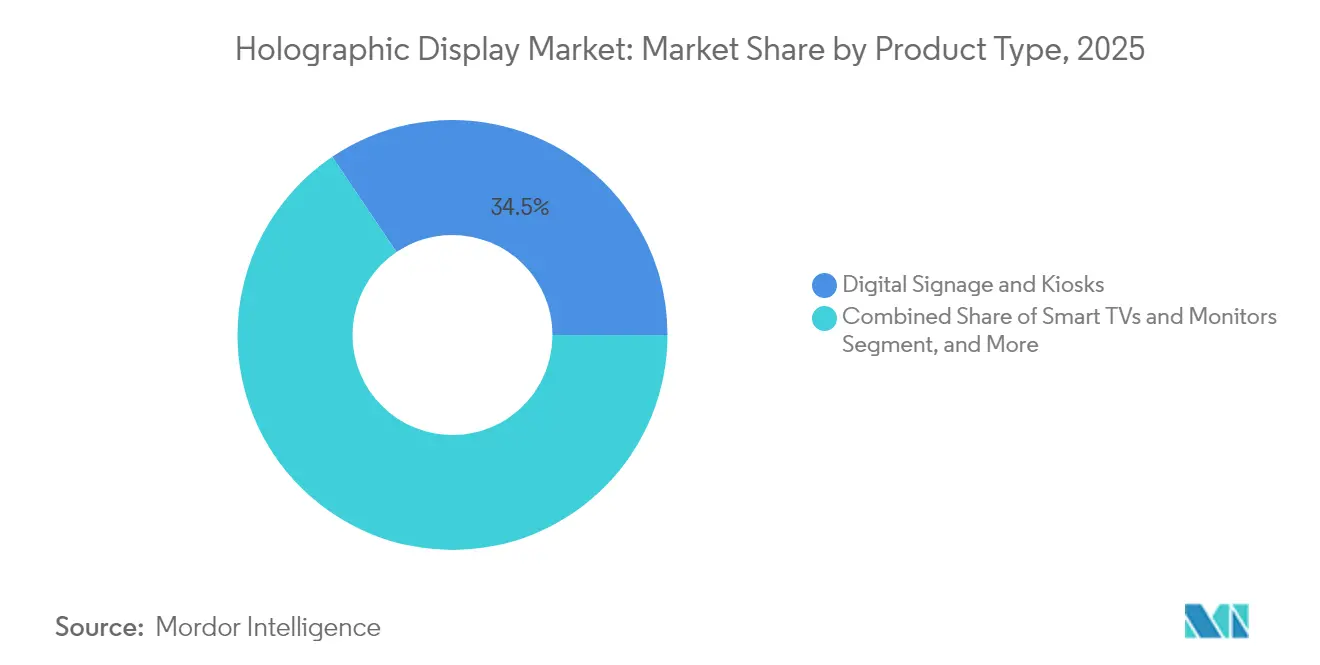

- Par type de produit, la signalétique numérique et les bornes interactives ont capté 34,45 % de la taille du marché des affichages holographiques en 2025 ; les scanners médicaux et les microscopes progressent à un CAGR de 24,62 % jusqu'en 2031.

- Par utilisateur final, les applications de commerce de détail et d'exposition représentaient 28,75 % de la part des revenus en 2025 ; les soins de santé et l'enseignement médical devraient croître à un CAGR de 22,85 %.

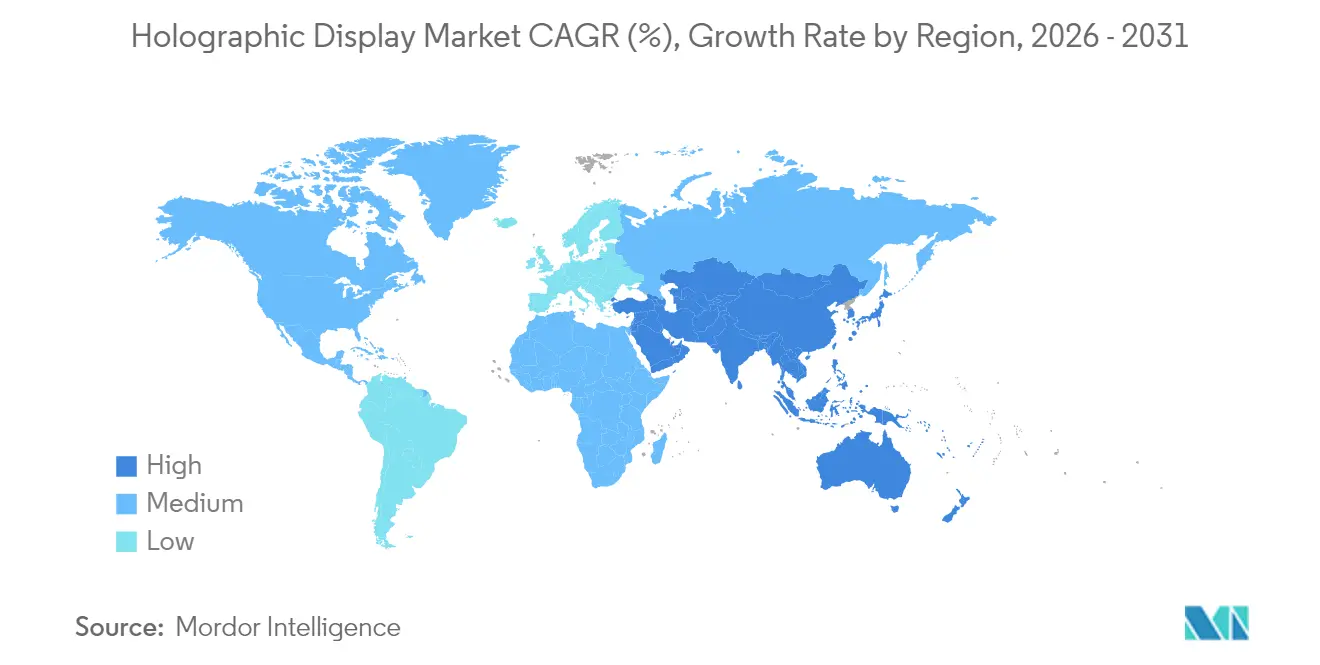

- Par géographie, l'Asie-Pacifique contrôlait 36,55 % des revenus en 2025 ; le Moyen-Orient devrait enregistrer le CAGR régional le plus élevé à 21,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des affichages holographiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption par les équipementiers automobiles des affichages tête haute holographiques à réalité augmentée | +3.20% | Allemagne, Chine, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement de salles de planification chirurgicale 3D volumétriques dans les hôpitaux de premier rang américains | +2.80% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Enseignes de luxe dans les centres commerciaux du Moyen-Orient se tournant vers la signalétique holographique à 360° | +2.10% | Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Événements en direct et plateformes de streaming monétisant les concerts holographiques | +1.90% | Japon, Corée du Sud, expansion mondiale | Long terme (≥ 4 ans) |

| Programmes de visualisation du champ de bataille de la défense adoptant des tables de sable holographiques | +1.70% | États-Unis, Israël, OTAN | Long terme (≥ 4 ans) |

| Moteurs de contenu générés par l'IA réduisant les coûts de production des hologrammes 3D | +2.40% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption par les équipementiers automobiles des affichages tête haute holographiques à réalité augmentée

Les marques de luxe allemandes et les constructeurs de véhicules électriques chinois intègrent des affichages tête haute holographiques plein pare-brise pour différencier les finitions premium et améliorer la conscience situationnelle du conducteur. Le concept de Hyundai Mobis présenté au CES 2025 projette des indications de navigation, des alertes et du contenu de divertissement sur trois zones de visualisation, et le développement conjoint avec Zeiss vise une production en série d'ici 2027. Les prévisions de marché suggèrent que 7 millions d'unités automobiles seront expédiées d'ici 2030, transformant l'espace du tableau de bord en canevas de réalité augmentée immersifs. [1]SPIE Europe, « Zeiss et Hyundai Mobis s'associent pour les affichages holographiques sur pare-brise », optics.org

Déploiement de salles de planification chirurgicale 3D volumétriques dans les hôpitaux de premier rang américains

Les hôpitaux se tournent vers les hologrammes à vraie profondeur pour l'oncologie, la cardiologie et l'orthopédie. Le HOLOSCOPE-i de RealView Imaging permet aux chirurgiens de manipuler l'anatomie 3D en temps réel, réduisant les heures de planification et les erreurs en salle d'opération. Des études cliniques montrent une préférence de 61 % pour les plans holographiques par rapport aux méthodes 2D, notamment pour les faisceaux de radiothérapie non coplanaires.

Enseignes de luxe dans les centres commerciaux du Moyen-Orient se tournant vers la signalétique holographique à 360°

Les boutiques phares déploient des affichages volumétriques autoportants qui font pivoter sacs à main, bijoux et haute couture sans manipulation physique. Le revenu disponible élevé de la région, l'accent mis sur la mise en scène en magasin et les taux de location compétitifs accélèrent l'adoption, inspirant les centres commerciaux asiatiques à suivre le mouvement.

Événements en direct et plateformes de streaming monétisant les concerts holographiques

Les studios japonais et coréens capturent les artistes de manière volumétrique et les diffusent dans des clubs ou des espaces de réalité virtuelle. Un processeur d'hologrammes à réseau de portes programmables in situ construit par des chercheurs coréens restitue des hologrammes 4K avec une latence de 30 ms, permettant aux acheteurs de billets de vivre des spectacles réalistes sans se déplacer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des guides d'ondes micro-LED à production de masse entraînant une hausse des coûts de nomenclature | -2.90% | Mondial, pôles de fabrication en Asie | Court terme (≤ 2 ans) |

| Réglementations sur la sécurité oculaire et photobiologiques limitant la puissance de projection laser/plasma | -1.80% | Europe, répercussions sur les marchés réglementés | Moyen terme (2-4 ans) |

| La dépendance géographique envers les fournisseurs japonais et coréens de guides d'ondes contraint la montée en charge | -1.30% | Asie, équipementiers en Amérique du Nord | Court terme (≤ 2 ans) |

| Les longs cycles de certification de l'UE retardent les lancements de produits | -1.00% | Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des guides d'ondes micro-LED à production de masse entraînant une hausse des coûts de nomenclature

Peu d'usines peuvent atteindre les tolérances à l'échelle nanométrique requises pour des guides d'ondes efficaces, maintenant les prix 40 à 60 % au-dessus des alternatives LCD ou OLED. Les devis indicatifs pour le microdisplay OLED Full HD de type 0,44 de Sony dépassent 260 USD (40 000 JPY), limitant l'économie des appareils grand public. [2]Sony Semiconductor Solutions, « Microdisplay OLED Full HD de type 0,44 avec les plus petits pixels du secteur », sony-semicon.com

Réglementations sur la sécurité oculaire et photobiologiques limitant la puissance de projection

Les normes de l'UE plafonnent l'énergie laser admissible, obligeant les équipementiers automobiles à ajouter des diffuseurs optiques ou à réduire le champ de vision, ce qui augmente les coûts et compromet la luminosité. Les tests de conformité allongent les cycles de développement, plaçant les fournisseurs européens en retrait par rapport à leurs homologues sur des marchés moins réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel stimule la valeur axée sur les services

Le matériel représentait 74,85 % des revenus de 2025, soulignant l'intensité capitalistique des modulateurs spatiaux de lumière, des moteurs laser et de l'optique de précision qui sous-tendent le marché des affichages holographiques. Les projecteurs, les guides d'ondes optiques et les moteurs de microdisplay restent des facteurs de coût, mais la baisse des prix des composants fera légèrement reculer la part du matériel dans la taille du marché des affichages holographiques d'ici la fin de la décennie. Les services affichent déjà le CAGR le plus rapide à 22,32 %, les entreprises recherchant des accords de déploiement clé en main, d'étalonnage et de support du cycle de vie. Les spécialistes de l'intégration regroupent l'installation sur site, le rendu en nuage et la formation, convertissant les ventes ponctuelles d'appareils en contrats pluriannuels. Les réseaux de santé spécifient des accords de niveau de service garantissant la disponibilité des salles de planification chirurgicale, tandis que les constructeurs automobiles externalisent l'alignement des systèmes optiques auprès de fournisseurs de premier rang. Le marché des affichages holographiques évolue donc d'une dépendance aux marges matérielles vers des rentes de services associés.

En parallèle, les piles logicielles ajoutent le rendu en temps réel, la création de contenu assistée par l'IA et l'analytique, superposant des revenus d'abonnement aux équipements physiques. Cette tendance imite les transitions antérieures dans les secteurs de la projection et de la signalétique, où les plateformes de gestion de contenu sont devenues indispensables. À mesure que la diffusion volumétrique se généralise, l'optimisation de la bande passante et les correctifs de sécurité élargiront encore l'opportunité de services. Les fournisseurs de matériel incubent désormais des groupes de services professionnels internes ou s'allient avec des intégrateurs de systèmes, assurant un couplage étroit entre l'optique, le micrologiciel et le contenu géré — une approche qui renforce l'effet de verrouillage de l'écosystème dans l'ensemble du secteur des affichages holographiques.

Par technologie : l'électro-holographique en tête, l'haptique s'accélère

Les architectures électro-holographiques ont capté 40,25 % des revenus en 2025 grâce à des chaînes d'approvisionnement matures en cristaux liquides sur silicium et en modulateurs spatiaux de lumière réfléchissants. La stabilité des rendements et les ensembles d'outils de conception établis font de ce format le choix sûr pour les affichages tête haute automobiles et les scanners médicaux, maintenant son avance sur le marché des affichages holographiques. Pendant ce temps, les systèmes haptiques en suspension dans l'air affichent un CAGR de 24,05 %, les développeurs combinant des ultrasons à réseau phasé avec des visuels volumétriques pour permettre aux utilisateurs de « toucher » des interfaces flottantes. Les podiums de vente au détail permettant la rotation de produits par gestes et les affichages hospitaliers permettant une interaction stérile illustrent la traction commerciale.

Les solutions de projection laser/plasma ciblent les scénarios à luminosité extrême tels que les spectacles en plein air et les conditions d'ensoleillement du tableau de bord, tandis que les guides d'ondes semi-transparents servent les lunettes intelligentes de réalité augmentée. Les optiques à métasurface dévoilées par le POSTECH aident à corriger l'aberration chromatique, simplifiant la gestion des couleurs et affinant les profils des appareils. Les axes de recherche acoustique et à piège à photons pourraient redéfinir l'efficacité, mais leur commercialisation se situe au-delà de l'horizon de prévision actuel. Dans l'ensemble, les fournisseurs électro-holographiques établis doivent innover en matière de puissance, de résolution et d'interaction pour résister aux challengers haptiques en forte progression sur le marché des affichages holographiques.

Par type de produit : les scanners médicaux dépassent la signalétique

La signalétique numérique et les bornes interactives ont contribué à hauteur de 34,45 % des revenus de 2025, les centres commerciaux, aéroports et expositions recherchant des visuels immersifs pour augmenter la fréquentation. Pourtant, les scanners et microscopes hospitaliers enregistrent le CAGR le plus élevé à 24,62 %, reflétant la validation clinique et la dynamique de remboursement. La taille du marché des affichages holographiques pour les scanners médicaux devrait progresser parallèlement aux budgets de modernisation des pôles chirurgicaux jusqu'en 2031. Les affichages tête haute automobiles constituent le deuxième groupe à la croissance la plus rapide, les superpositions plein pare-brise déplaçant les données de navigation dans la ligne de mire naturelle du conducteur. Les prototypes pleine couleur et plein champ de vision présentés au CES 2025 confirment la maturité optique pour les déploiements en flotte.

Les téléviseurs intelligents, moniteurs et smartphones restent embryonnaires en raison de la consommation de batterie et de la rareté du contenu qui freinent l'adoption grand public. Les caméras et les lunettes intelligentes sont plus avancées : le Snapdragon AR1 de Qualcomm permet des lunettes filaires qui restituent des hologrammes à faible latence en déchargeant le calcul sur les smartphones. À mesure que l'échelle de fabrication s'améliore, le divertissement à domicile pourrait ultérieurement éclipser la signalétique. Pour l'instant, les implémentations médicales et automobiles à haute valeur ajoutée orientent l'expansion du mix produit au sein du marché des affichages holographiques.

Par utilisateur final : les soins de santé gagnent du terrain sur le leadership du commerce de détail

Les points de vente au détail et d'exposition détenaient 28,75 % des revenus en 2025, misant sur les vitrines holographiques pour distinguer le commerce en personne du commerce électronique. Les analyses d'engagement montrent des augmentations du temps de présence allant jusqu'à 40 %, renforçant le retour sur investissement pour les enseignes phares en Asie et au Moyen-Orient. Les soins de santé, cependant, croissent plus rapidement à 22,85 %, car les chirurgiens apprécient la visualisation à vraie profondeur qui réduit le temps en salle d'opération, et les administrateurs apprécient les cabines de consultation à distance qui améliorent l'accès aux spécialistes.

Les médias et le divertissement continuent de se développer via des concerts holographiques qui diffusent en direct des artistes décédés ou virtuels dans plusieurs salles simultanément. Le déploiement automobile s'accélère à mesure que les piles ADAS migrent vers des tableaux de bord de réalité augmentée, tandis que les utilisateurs de la défense investissent dans des tables de sable volumétriques pour la répétition de missions. Les segments industriel, éducatif et électronique grand public sont en retrait mais sont bien positionnés pour bénéficier de la normalisation des coûts des composants. Collectivement, ces tendances montrent que les soins de santé comblent l'écart avec le commerce de détail pour devenir un marché d'utilisation final co-ancré pour le marché des affichages holographiques.

Analyse géographique

L'Asie-Pacifique a généré 36,55 % des revenus de 2025, tirant parti du boom des véhicules électriques en Chine, de la technologie de divertissement japonaise et de l'écosystème des semi-conducteurs sud-coréen. Des programmes public-privé canalisent des incitations vers les rétroéclairages micro-LED et les optiques à métasurface, renforçant la domination régionale de l'offre. La taille du marché des affichages holographiques attribuée à l'Asie-Pacifique bénéficie également de déploiements denses dans le commerce de détail à Tokyo, Séoul et Shanghai. L'Europe suit avec des succès dans la conception automobile, mais fait face à des restrictions de luminosité qui tempèrent la croissance, bien que des collaborations telles que Zeiss-Hyundai maintiennent les pipelines d'innovation.

L'Amérique du Nord affiche une dynamique régulière ancrée par les hôpitaux de premier rang américains qui modernisent leurs salles de visualisation chirurgicale et les agences de défense qui acquièrent des tables de planification de mission volumétriques. Les promoteurs d'événements en direct au Canada expérimentent des festivals holographiques, élargissant la portée du marché. Le Moyen-Orient affiche le CAGR le plus élevé à 21,18 % jusqu'en 2031, les centres commerciaux de luxe à Dubaï, Riyad et Doha investissant massivement dans des vitrines holographiques à 360 degrés qui élèvent la narration de marque. Les initiatives de villes intelligentes gouvernementales à Abou Dhabi et Neom favorisent une expérimentation accrue.

L'Amérique latine et l'Afrique restent à un stade précoce, contraintes par les droits d'importation et les limitations de bande passante, mais des projets pilotes dans le commerce de détail à São Paulo et la visualisation minière en Afrique du Sud laissent entrevoir une expansion en aval. Les chaînes d'approvisionnement mondiales acheminent néanmoins la fabrication critique des guides d'ondes via le Japon et la Corée du Sud, exposant toutes les régions à des goulots d'étranglement potentiels, un facteur que les parties prenantes du marché des affichages holographiques surveillent de près pour l'atténuation des risques.

Paysage concurrentiel

Une vingtaine de fournisseurs actifs participent, ce qui donne une fragmentation modérée. Les géants de l'électronique tels que Samsung, Sony, LG et Sharp s'appuient sur leur savoir-faire en matière d'affichage et leur puissance de fabrication, tandis que des acteurs purs comme Looking Glass Factory, RealFiction et RealView Imaging poursuivent des percées de niche. L'avantage concurrentiel revient aux entreprises qui marient la fabrication optique aux pipelines de rendu logiciel, comme le démontre la collaboration de Samsung avec le POSTECH sur les métasurfaces. Le partenariat de Qualcomm avec Google et Samsung pour les lunettes intelligentes basées sur Snapdragon illustre les alliances inter-chaînes de valeur visant à raccourcir le délai de mise sur le marché.

Les dépôts de brevets se concentrent autour des conceptions de guides d'ondes, du rendu fovéal et de l'haptique en suspension dans l'air. Les récentes divulgations de Sony promettent une efficacité de diffraction plus élevée et une durabilité environnementale — essentielles pour les facteurs de forme des lunettes. Les start-ups exploitent les espaces blancs : la spécialisation médicale de RealView sécurise les budgets hospitaliers, tandis que le prototype de diffuseur élastique de l'Université publique de Navarre ouvre de nouveaux paradigmes d'interaction. Les observateurs du secteur anticipent des fusions-acquisitions à mesure que les fabricants d'affichages établis acquièrent des maisons d'optique spécialisées pour sécuriser la propriété intellectuelle et passer à l'échelle.

Les subventions gouvernementales de R&D et les essaimages universitaires ajoutent une autre couche concurrentielle, canalisant les percées vers l'arène commerciale. La complexité de l'écosystème qui en résulte rend l'ouverture des plateformes, la conformité aux normes et les partenariats de distribution décisifs. Les parties prenantes qui verrouillent tôt des créneaux de conception automobile ou médicale obtiennent des revenus récurrents et des effets de réseau de données, façonnant les futures trajectoires de type « le gagnant rafle tout » au sein du secteur des affichages holographiques.

Leaders du secteur des affichages holographiques

MDH Hologram Ltd

Looking Glass Factory Inc.

Provision Holding Inc.

Realview Imaging Ltd

RealFiction Holding AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Samsung Electronics et le POSTECH publient des recherches sur les métalentilles achromatiques dans Nature Materials pour corriger la dispersion des couleurs dans les guides d'ondes, améliorant la fidélité des images pour les appareils portables de réalité étendue.

- Mars 2025 : Des chercheurs coréens dévoilent un processeur d'hologrammes à réseau de portes programmables in situ restituant des images 4K avec une latence de 30 ms, ouvrant la voie aux concerts holographiques en direct.

- Janvier 2025 : Hyundai Mobis présente le premier affichage tête haute holographique plein pare-brise au CES, avec trois zones d'affichage simultanées et des objectifs de production pour 2027.

- Octobre 2024 : Zeiss et Hyundai Mobis formalisent un partenariat pour co-développer des affichages holographiques automobiles panoramiques, visant 7 millions d'unités d'ici 2030.

Périmètre du rapport mondial sur le marché des affichages holographiques

Un affichage holographique reflète du matériel numérique à travers du verre recouvert d'un revêtement spécifique, connu sous le nom d'optique en verre, à l'aide d'un écran haute définition ou 4K. Lorsqu'il est positionné à un angle spécifique, l'optique en verre produit une illusion d'optique qui amène le cerveau du consommateur à percevoir l'information numérique en trois dimensions.

Le marché des affichages holographiques est segmenté par utilisateur final (électronique grand public, commerce de détail, médias et divertissement, militaire et défense, soins de santé, automobile, et autres secteurs d'utilisation finale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Modulateurs spatiaux de lumière |

| Projecteurs et moteurs laser | |

| Modules optiques/lentilles | |

| Capteurs et caméras | |

| Autres | |

| Logiciel | |

| Services | Intégration et conseil |

| Support et maintenance |

| Électro-holographique |

| Haptique tactile/en suspension dans l'air |

| Laser/plasma |

| Semi-transparent |

| Autres technologies émergentes (acoustique, piège à photons) |

| Signalétique numérique et bornes interactives |

| Téléviseurs intelligents et moniteurs |

| Caméras et lunettes intelligentes |

| Scanners médicaux et microscopes |

| Affichages tête haute et affichages sur pare-brise |

| Smartphones et tablettes |

| Autres |

| Électronique grand public |

| Commerce de détail et exposition |

| Médias, divertissement et événements en direct |

| Soins de santé et enseignement médical |

| Automobile et transport |

| Militaire, défense et aérospatiale |

| Industrie et fabrication |

| Éducation et formation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Matériel | Modulateurs spatiaux de lumière | |

| Projecteurs et moteurs laser | |||

| Modules optiques/lentilles | |||

| Capteurs et caméras | |||

| Autres | |||

| Logiciel | |||

| Services | Intégration et conseil | ||

| Support et maintenance | |||

| Par technologie | Électro-holographique | ||

| Haptique tactile/en suspension dans l'air | |||

| Laser/plasma | |||

| Semi-transparent | |||

| Autres technologies émergentes (acoustique, piège à photons) | |||

| Par type de produit | Signalétique numérique et bornes interactives | ||

| Téléviseurs intelligents et moniteurs | |||

| Caméras et lunettes intelligentes | |||

| Scanners médicaux et microscopes | |||

| Affichages tête haute et affichages sur pare-brise | |||

| Smartphones et tablettes | |||

| Autres | |||

| Par utilisateur final | Électronique grand public | ||

| Commerce de détail et exposition | |||

| Médias, divertissement et événements en direct | |||

| Soins de santé et enseignement médical | |||

| Automobile et transport | |||

| Militaire, défense et aérospatiale | |||

| Industrie et fabrication | |||

| Éducation et formation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des affichages holographiques ?

Le marché s'établit à 5,14 milliards USD en 2026 et devrait atteindre 11,66 milliards USD d'ici 2031, reflétant un CAGR de 17,82 %.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient affiche le CAGR le plus élevé à 21,18 % jusqu'en 2031, porté par les investissements du commerce de luxe dans la signalétique holographique à 360 degrés.

Quel segment de composants se développe le plus rapidement ?

Les services croissent à un CAGR de 22,32 %, les entreprises recherchant une intégration clé en main, une maintenance et un support de gestion de contenu.

Pourquoi les hôpitaux adoptent-ils les affichages holographiques ?

L'imagerie volumétrique améliore la précision de la planification chirurgicale et permet des consultations à distance en taille réelle, conduisant à des résultats cliniques mesurables et à un accès plus large aux spécialistes.

Qu'est-ce qui freine une adoption grand public plus large ?

Les coûts élevés de nomenclature pour les guides d'ondes micro-LED et les réglementations strictes sur la sécurité laser dans certaines régions maintiennent les prix de détail élevés pour les appareils grand public.

Quel est le degré de fragmentation du paysage concurrentiel ?

Avec plus de 20 acteurs actifs et aucune entreprise ne dépassant 20 % des revenus, le marché présente une fragmentation modérée mais montre des signes de consolidation par le biais de partenariats.

Dernière mise à jour de la page le: