Taille et part du marché des écrans interactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

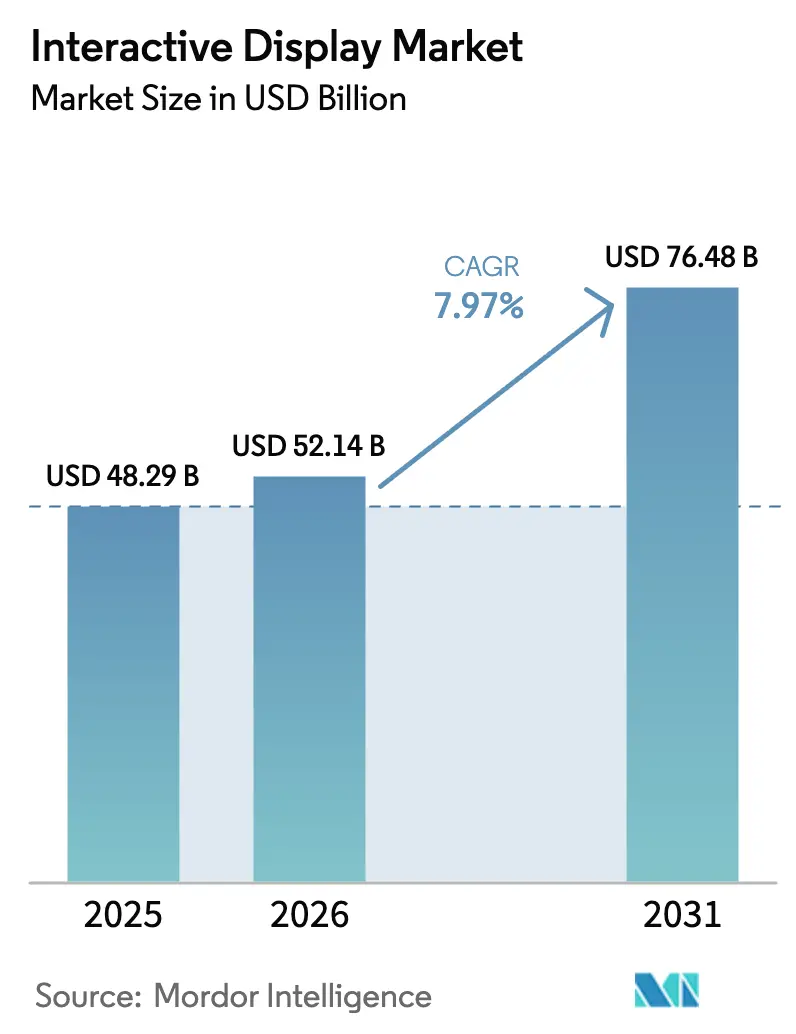

| Taille du Marché (2026) | 52.14 Milliards de dollars |

| Taille du Marché (2031) | 76.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.97% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie |

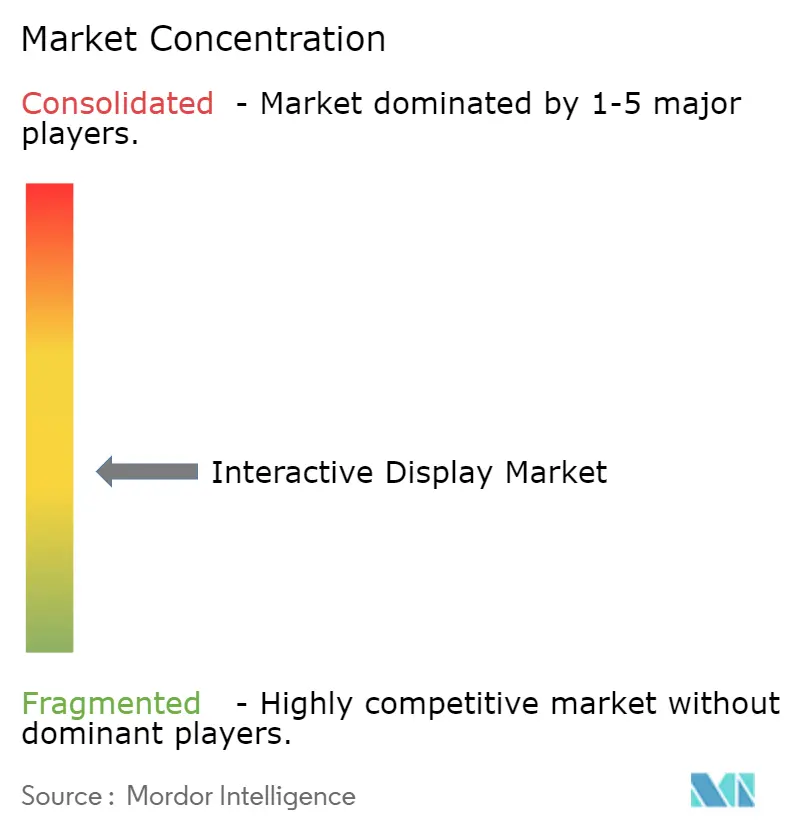

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écrans interactifs par Mordor Intelligence

La taille du marché des écrans interactifs devrait passer de 48,29 milliards USD en 2025 à 52,14 milliards USD en 2026 et atteindre 76,48 milliards USD d'ici 2031, avec un TCAC de 7,97 % sur la période 2026-2031.

La croissance est soutenue par l'adoption du travail hybride, le déploiement des villes intelligentes et les avancées constantes en matière de détection tactile qui rendent les surfaces numériques plus réactives, plus lumineuses et plus économes en énergie. L'éducation, la collaboration en entreprise et les services en libre-service destinés au public restent les principaux bassins de revenus, tandis que l'orientation dans les établissements de santé et les systèmes d'information aux passagers dans les transports génèrent de nouveaux flux de demande. La consolidation parmi les fabricants de dalles, notamment en Chine, redistribue le pouvoir de négociation tout au long de la chaîne d'approvisionnement et donne aux acheteurs accès à des écrans plus grands et à plus haute résolution à un coût unitaire réduit. Dans le même temps, les hausses de prix du verre liées à l'énergie, ainsi que la fragilité des approvisionnements en semi-conducteurs, font augmenter le coût total de possession, orientant certains acheteurs vers des fournisseurs qui associent des services de cycle de vie au matériel.

Points clés du rapport

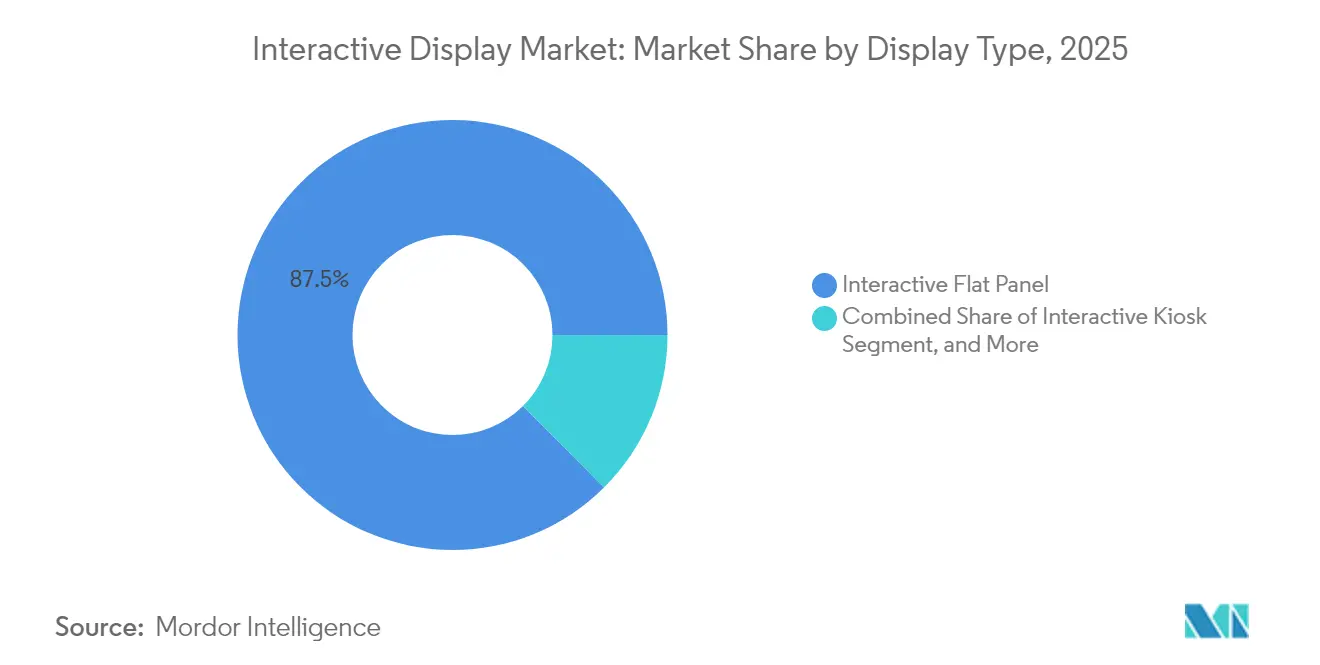

- Par type d'écran, les dalles plates interactives détenaient 87,45 % de la part du marché des écrans interactifs en 2025, tandis que les kiosques interactifs devraient se développer à un TCAC de 8,28 % jusqu'en 2031.

- Par technologie, le LCD était en tête avec une part de revenus de 61,22 % en 2025 ; la LED à vision directe est la technologie à la croissance la plus rapide avec un TCAC de 9,34 % jusqu'en 2031.

- Par méthode de détection tactile, l'infrarouge a capté 45,35 % de part en 2025, tandis que les solutions capacitives sont en voie d'atteindre un TCAC de 9,12 % d'ici 2031.

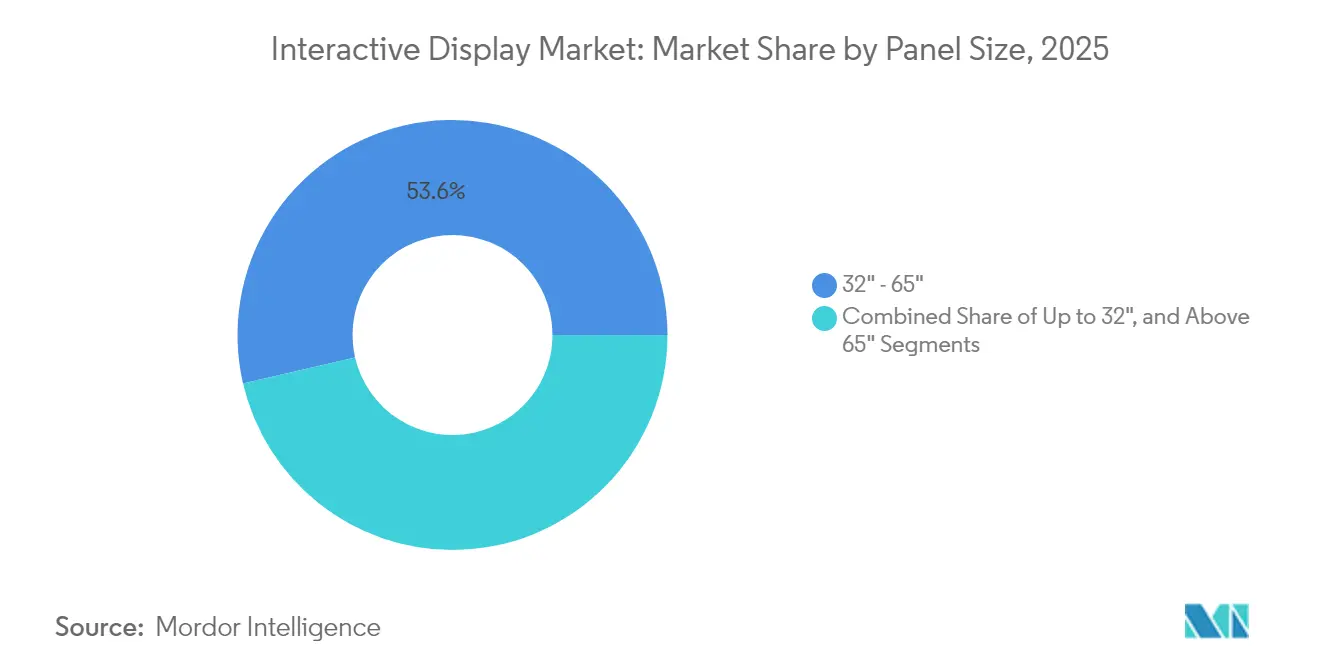

- Par taille de dalle, la catégorie 32"-65" représentait 53,62 % de la taille du marché des écrans interactifs en 2025 ; les écrans de plus de 65" affichent une perspective de TCAC de 12,1 %.

- Par orientation de dalle, les unités en mode paysage dominaient avec 83,95 % de part en 2025 ; les écrans en mode portrait affichent un TCAC de 8,55 % jusqu'en 2031.

- Par secteur d'utilisation final, l'éducation a contribué à hauteur de 40,15 % des revenus en 2025, tandis que le commerce de détail et l'hôtellerie devraient progresser à un TCAC de 9,03 % jusqu'en 2031.

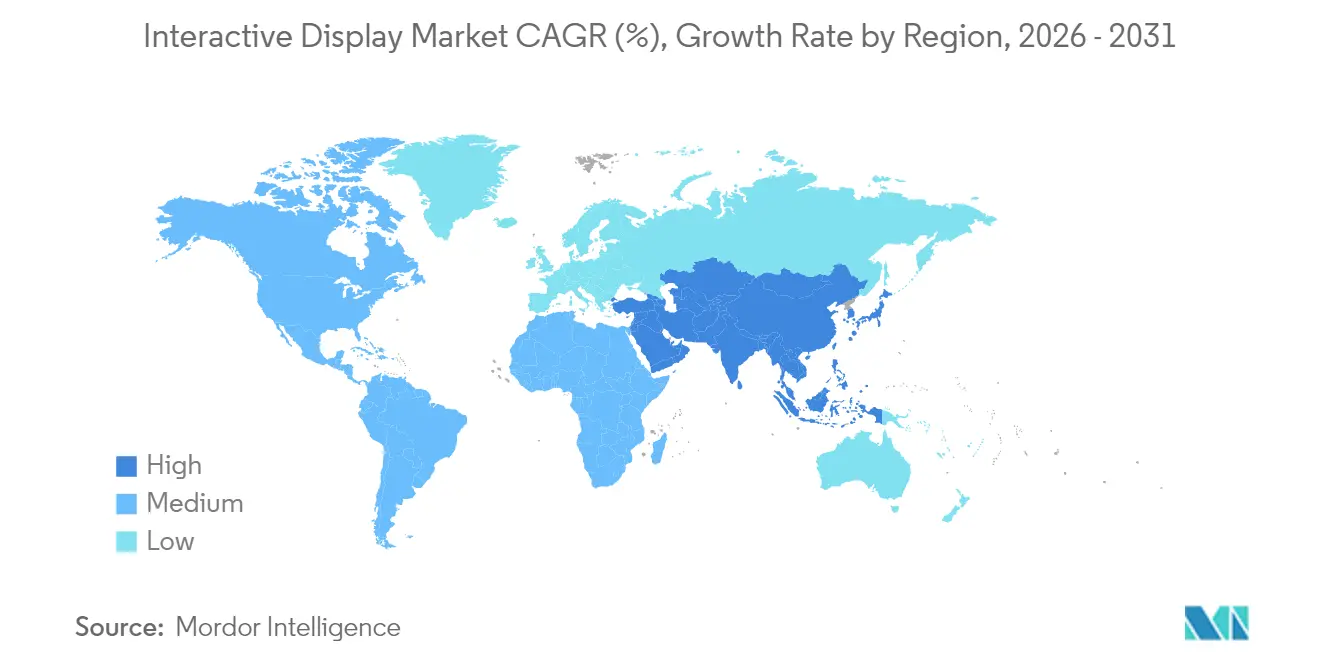

- Par géographie, l'Asie-Pacifique détenait 32,85 % de part en 2025, et la région Moyen-Orient et Afrique est celle qui se développe le plus rapidement avec un TCAC de 9,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des écrans interactifs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des dalles plates interactives dans les salles de classe hybrides | +1.8% | Amérique du Nord, avec répercussions en Europe | Moyen terme (2-4 ans) |

| Demande du commerce de détail pour les kiosques interactifs en libre-service | +1.2% | Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Besoins de collaboration numérique en entreprise pour les murs vidéo interactifs | +1.5% | Cœur APAC, adoption en Amérique du Nord | Moyen terme (2-4 ans) |

| Initiatives gouvernementales de villes intelligentes utilisant des écrans interactifs extérieurs | +0.9% | Moyen-Orient, programmes pilotes en Afrique | Long terme (≥ 4 ans) |

| Écrans d'information aux passagers interactifs dans les pôles de transport sud-américains | +0.7% | Amérique du Sud, marchés émergents | Moyen terme (2-4 ans) |

| Orientation interactive dans les établissements de santé des pays nordiques | +0.4% | Région nordique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des dalles plates interactives dans les salles de classe hybrides en Amérique du Nord

Les districts scolaires ayant bénéficié de subventions fédérales pour les technologies remplacent les tableaux blancs par des dalles tactiles afin de maintenir les apprenants à distance et en classe sur la même longueur d'onde. La commutation transparente entre les plateformes d'apprentissage en nuage et les ressources de la salle de classe fait des dalles la pièce maîtresse de la dispensation des cours. L'expansion de SMART Technologies en Inde illustre la façon dont les producteurs localisent désormais le matériel et le contenu pour des programmes d'études plus larges, réduisant les frictions d'approvisionnement pour les établissements sensibles aux budgets. Ces déploiements dans l'éducation allongent les cycles de remplacement et ancrent les abonnements logiciels — des effets qui augmentent les revenus sur la durée de vie pour les fournisseurs.

La demande du commerce de détail pour les kiosques interactifs en libre-service s'accélère en Europe

Les pénuries de main-d'œuvre et la préférence des consommateurs pour les paiements sans contact poussent les détaillants européens à installer des kiosques qui gèrent les commandes, les paiements, la collecte d'enquêtes et l'inscription aux programmes de fidélité en continu. Les menus multilingues des kiosques élargissent la portée clientèle sans personnel supplémentaire. Les opérateurs de l'hôtellerie utilisent le même matériel pour proposer des surclassements de chambres et des expériences locales, démontrant l'utilité intersectorielle du libre-service tactile.

Les besoins de collaboration numérique en entreprise stimulent les murs vidéo interactifs dans les sièges sociaux d'Asie-Pacifique

Les entreprises des services financiers et de la fabrication rénovent leurs salles de conseil avec des murs vidéo qui consolident tableaux de bord, dessins CAO et flux en direct sur une seule surface. La gamme d'écrans professionnels de LG illustre comment l'annotation et la diffusion multi-écrans aident les équipes dispersées à raccourcir les cycles de décision.[1]Emily George, "The Rise of Gulf Smart Cities," Wilson Center, wilsoncenter.org Source: LG Information Display, "Corporate," lg-informationdisplay.com Les grands écrans pérennisent également les espaces de réunion pour la téléprésence immersive lorsque la bande passante s'améliorera, un critère d'achat important pour les directeurs des systèmes d'information régionaux.

Les initiatives gouvernementales de villes intelligentes stimulent les écrans interactifs extérieurs au Moyen-Orient

Des méga-projets tels que Neom en Arabie Saoudite et Masdar City aux Émirats arabes unis intègrent des totems interactifs robustifiés pour l'orientation, les services municipaux et les alertes d'urgence. Une haute luminance et une résistance à la chaleur maintiennent le contenu lisible sous le soleil du désert, tandis que les connexions IoT alimentent les citoyens en données en temps réel. Les opportunités pour les fournisseurs résident dans la gestion de contenu localisée et les conceptions alimentées par l'énergie solaire qui s'alignent sur les agendas énergétiques régionaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour les murs interactifs grand format | −1.3% | Économies émergentes dans le monde entier | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement en semi-conducteurs pour contrôleurs tactiles | −0.8% | Mondial, aigu dans les pôles asiatiques | Court terme (≤ 2 ans) |

| Préoccupations d'hygiène post-COVID concernant les écrans tactiles publics | −0.6% | Caraïbes et Afrique | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les infrastructures AV/TI héritées dans le secteur BFSI | −0.4% | Centres financiers mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les murs interactifs grand format dans les économies émergentes

Les dépenses matérielles ne représentent que la moitié du coût d'un mur multi-dalles sur cinq ans ; l'installation, les logiciels et les services doublent la facture. Les réductions de capacité de mai 2025 parmi les fabricants de dalles montrent que les fournisseurs protègent leurs marges dans un contexte d'incertitude tarifaire, limitant la marge de remise pour les acheteurs. Les fluctuations monétaires augmentent également les coûts à destination lorsque les budgets sont indexés sur des appels d'offres locaux, ralentissant l'adoption dans les écoles et les bureaux hors de l'OCDE.

Les contraintes de la chaîne d'approvisionnement en circuits intégrés semi-conducteurs affectent la disponibilité des contrôleurs tactiles

Les puces de contrôleur spécialisées dépendent d'un petit nombre de fonderies, rendant les délais de livraison volatils. Les fournisseurs de verre pour écrans ont augmenté leurs prix de plus de 10 % en 2023 et en 2024, les coûts énergétiques ayant dépassé la moitié des dépenses de production. Les marques plus petites sans allocations à long terme font face à des primes d'achat au comptant qui érodent les marges ou font monter les prix pour les utilisateurs finaux, retardant le déploiement des kiosques interactifs et des dalles plates.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'écran : les dalles plates interactives dominent la part de marché

Les dalles plates interactives ont généré 87,45 % des revenus en 2025 et restent le choix par défaut pour les salles de classe, les salles de réunion et les zones de collaboration en commerce de détail grâce à la simplicité du montage mural et des interfaces utilisateur familières. Les fournisseurs regroupent des applications de tableau blanc, de vidéoconférence et de diffusion d'appareils pour minimiser le temps de formation, transformant le matériel en un pôle de collaboration clé en main qui justifie des contrats de service premium. À mesure que les enseignants exigent des transitions transparentes entre les cours sur site et à distance, le rôle des dalles en tant qu'infrastructure de base renforce leur priorité budgétaire.

Les kiosques interactifs constituent le segment à la croissance la plus rapide avec un TCAC de 8,28 %, portés par l'enregistrement en libre-service dans l'hôtellerie et la prise de commande dans la restauration rapide. Pendant ce temps, les murs vidéo répondent aux environnements riches en données tels que les centres de commandement de sécurité, et les tables interactives gagnent du terrain dans les musées et les studios de design où plusieurs utilisateurs travaillent simultanément sur des dispositions horizontales. Les miroirs et autres formes émergentes ouvrent la voie à l'essayage virtuel et à la signalétique architecturale, élargissant les lieux et les modalités de présence du marché des écrans interactifs dans les espaces physiques.

Par technologie : la domination du LCD face au défi du LED

Le LCD représentait 61,22 % des revenus en 2025, tirant parti des économies d'échelle et d'un écosystème de fournisseurs bien établi. Néanmoins, le TCAC de 9,34 % de la LED à vision directe reflète l'appétit des acheteurs pour des surfaces sans cadre, une luminosité plus élevée et un coût d'exploitation réduit. L'OLED reste une option premium là où la fidélité des contrastes et des couleurs prime sur le prix, notamment dans les studios et le commerce de détail de luxe.

La projection et le DLP desservent encore les très grands auditoriums, mais le remplacement des lampes et la sensibilité à la lumière ambiante limitent leur compétitivité à long terme. Les recherches sur les LED à pérovskite laissent entrevoir des possibilités tactiles plus minces, moins chères et intégrées qui pourraient remodeler le marché des écrans interactifs au cours de la prochaine décennie.

Par technologie de détection tactile : la domination de l'infrarouge remise en question par la croissance du capacitif

L'infrarouge a capté 45,35 % de la part du marché des écrans interactifs en 2025 car il fonctionne avec des gants, des stylets et même des objets non conducteurs, ce qui en fait le choix privilégié pour les installations publiques et industrielles.

Les solutions capacitives, reflétant l'expérience utilisateur des smartphones, affichent un TCAC de 9,12 % à mesure que les acheteurs exigent des gestes multi-touch et des cadres fins. La technologie résistive maintient une présence là où le budget et la suffisance du toucher unique s'alignent, tandis que les méthodes optiques et acoustiques servent des niches robustes, extérieures ou à entrée spécialisée.

Par taille de dalle : domination de la gamme intermédiaire avec accélération du grand format

Les écrans entre 32" et 65" détenaient 53,62 % des revenus en 2025 car ils s'adaptent aux meubles standard et aux distances de visualisation. Les salles de guerre d'entreprise et les amphithéâtres de l'enseignement supérieur souhaitent cependant des surfaces plus grandes ; les dalles de plus de 65" surpasseront les autres avec un TCAC de 12,1 %, aidées par la baisse des prix des tuiles LED et des cadres modulaires permettant une livraison de la taille d'une porte et un assemblage sur site.

Les kiosques et les terminaux de point de vente maintiennent la demande pour les empreintes inférieures à 32" adaptées aux comptoirs à espace limité.

Par orientation de dalle : préférence pour le paysage avec croissance du portrait

Les unités en mode paysage ont satisfait 83,95 % des installations en 2025, reflétant la conception de contenu de longue date pour le format grand écran. Les écrans en mode portrait, cependant, croissent à un TCAC de 8,55 % dans la signalétique numérique, l'orientation et le commerce de détail de mode, où les dispositions verticales reflètent les habitudes de lecture sur smartphone et maximisent l'espace dans les allées.

Les kits de montage flexibles et le micrologiciel de rotation automatique permettent désormais aux gestionnaires de propriétés de changer l'orientation sans réinvestissement, stimulant l'expérimentation sur la façon dont le marché des écrans interactifs peut présenter l'information.

Par secteur d'utilisation final : leadership de l'éducation avec accélération du commerce de détail

L'éducation contrôlait 40,15 % des revenus en 2025, et les mesures de relance gouvernementales ont inscrit les dalles interactives dans les listes d'approvisionnement standard des salles de classe dans le monde entier. Le commerce de détail et l'hôtellerie, progressant à un TCAC de 9,03 %, illustrent la volonté post-pandémique d'automatiser les points de contact de service et de personnaliser les offres de vente incitative.

Les scénarios d'entreprise, de santé, de transport, industriels et du secteur public complètent la mosaïque de la demande, chacun avec des flux de contenu sur mesure qui encouragent la différenciation logicielle parmi les fournisseurs.

Analyse géographique

L'Asie-Pacifique a généré 32,85 % des revenus de 2025, soutenue par des chaînes d'approvisionnement intégrées et des expansions de capacité agressives telles que l'usine AMOLED Gen-8.6 de BOE d'une valeur de 9 milliards USD à Chengdu. Le Japon et la Corée du Sud apportent un savoir-faire en matière de procédés brevetés, tandis que les incitations de l'Inde pour l'assemblage local attirent les marques mondiales vers des partenariats dans le pays. La consommation intérieure croissante dans les salles de classe et les campus d'entreprise ancre davantage le marché des écrans interactifs dans la région.

L'Amérique du Nord reste influente grâce aux logiciels de travail hybride et aux écosystèmes en nuage qui dépendent de surfaces tactiles pour le brainstorming et l'analyse. Les subventions fédérales et provinciales maintiennent le renouvellement des équipements AV dans les écoles, et les entreprises américaines restent des acheteurs précoces de nouvelles fonctionnalités de collaboration. La résilience de la chaîne d'approvisionnement est une priorité, incitant certains fabricants de dalles à se diversifier au-delà de l'Asie conformément aux politiques de relocalisation.

L'Europe met l'accent sur le libre-service, les opérations écologiques et la numérisation des soins de santé. Les détaillants déploient des kiosques pour faire face aux pénuries de personnel, tandis que les hôpitaux nordiques sont pionniers dans les interfaces d'orientation qui réduisent la congestion à l'enregistrement. Les normes énergétiques strictes poussent également les acheteurs vers des modèles LED à faible consommation.

Le Moyen-Orient et l'Afrique mènent la croissance avec un TCAC de 9,55 % jusqu'en 2031, alimentés par des programmes de villes intelligentes de plusieurs milliards de dollars qui intègrent des écrans interactifs dans les abris de transit, les quartiers culturels et les guichets d'e-gouvernement. Le climat rigoureux incite à des enceintes scellées à haute luminosité, créant un potentiel de marge premium pour les fournisseurs disposant d'options robustifiées.

L'Amérique du Sud est sur une courbe de modernisation des infrastructures où les aéroports et les métros s'appuient sur des écrans d'information aux passagers pour fluidifier le trafic et les revenus. L'urbanisation et le tourisme augmentent les budgets municipaux pour de telles améliorations, bien que la volatilité monétaire puisse retarder les commandes.

Paysage concurrentiel

Le marché présente une concentration modérée. Les producteurs chinois augmentent leur capacité plus rapidement que leurs pairs, aidés par un financement soutenu par l'État et des usines à intégration verticale. L'investissement de BOE à Chengdu est le plus important de l'histoire de la ville, visant les AMOLED premium, tandis que l'acquisition par TCL de la ligne LCD de LG à Guangzhou augmente le débit et le pouvoir de négociation sur les fournisseurs de composants. Les entreprises coréennes répondent en se tournant vers les innovations OLED et à points quantiques ; le projet de 1,8 milliard USD de Samsung Display au Vietnam répartit le risque géographiquement.

Au-delà de la couche de dalles, les marques se différencient avec des revêtements antimicrobiens et des systèmes d'exploitation polyvalents. Les films de cuivre nanostructuré transparent qui tuent 99,9 % des microbes en deux heures tout en maintenant une transparence de 70 à 80 % répondent aux exigences d'hygiène post-COVID. L'approche écosystémique de ViewSonic — regroupant des logiciels pédagogiques, la gestion de flotte et le stockage en nuage — lui a valu 20,1 % de part au Royaume-Uni, prouvant que l'intégration prime sur les seules spécifications matérielles.[4]ViewSonic Corp., "ViewSonic Secures Leading Global Brand Position for Interactive Displays," viewsonic.com

La fragilité de la chaîne d'approvisionnement reste un facteur imprévisible. La hausse des coûts du verre et de l'énergie a entraîné des augmentations de prix à deux chiffres pendant deux années consécutives, comprimant les marges en aval. Les fournisseurs qui sécurisent des allocations à long terme de puces de contrôleur, ou qui conçoivent autour de composants multi-sources, sont les mieux placés pour respecter les délais de livraison et maintenir leur part à mesure que le marché des écrans interactifs se développe.

Leaders du secteur des écrans interactifs

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

Panasonic Corporation

Leyard Optoelectronic Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Dixon Technologies a sollicité l'approbation du gouvernement indien pour une coentreprise avec HKC afin de produire des modules d'affichage pour téléphones, ordinateurs portables et téléviseurs, visant le statut d'« usine phare ».

- Mai 2025 : Coretronic a affiché un chiffre d'affaires mensuel de 3,058 milliards NTD (100 millions USD), en hausse de 13 % par rapport à avril, citant la demande de fin de trimestre.

- Avril 2025 : Cvent a acquis Prismm pour ajouter la conception d'événements en 3D et la création de diagrammes collaboratifs à sa pile technologique dédiée à l'hôtellerie.

- Janvier 2025 : La marque Promethean de Mynd.ai a lancé ActivPanel 10 et ActivSuite, offrant une flexibilité Chrome, Windows et Android pour les écoles et les bureaux.

- Novembre 2024 : ViewSonic a atteint une position de leader sur les écrans interactifs avec 20,1 % de part du marché britannique après une croissance de 130 %.

- Septembre 2024 : Samsung Display s'est engagé à investir 1,8 milliard USD dans une usine OLED au Vietnam destinée aux dalles pour ordinateurs portables et tablettes.

Périmètre du rapport mondial sur le marché des écrans interactifs

Les écrans interactifs sont des écrans tactiles qui permettent aux utilisateurs d'interagir avec du contenu numérique en temps réel. Il s'agit d'un dispositif monté au mur qui permet aux utilisateurs de réaliser des présentations visuelles spectaculaires et de manipuler des données à l'écran à l'aide d'entrées sur écran tactile numérique.

Le marché des écrans interactifs est segmenté par type d'écran (kiosque interactif, mur vidéo interactif, tableau blanc interactif, table interactive, autre type d'écran), par technologie (LCD, LED, OLED), par utilisateurs finaux (commerce de détail, transport, éducation, BFSI, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Kiosque interactif |

| Mur vidéo interactif |

| Tableau blanc interactif |

| Dalle plate interactive |

| Table interactive |

| Miroir interactif |

| Autres types d'écrans |

| LCD |

| LED (à vision directe) |

| OLED |

| Projection et DLP |

| ePaper et autres technologies émergentes |

| Infrarouge |

| Capacitif |

| Résistif |

| Imagerie optique |

| Onde acoustique et autres |

| Jusqu'à 32" |

| 32" - 65" |

| Au-dessus de 65" |

| Paysage |

| Portrait |

| Éducation |

| Entreprises et grandes sociétés |

| Commerce de détail et hôtellerie |

| Transport et logistique |

| Santé |

| Banque, services financiers et assurance (BFSI) |

| Industrie et fabrication |

| Lieux de sport et de divertissement |

| Gouvernement et défense |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'écran | Kiosque interactif | ||

| Mur vidéo interactif | |||

| Tableau blanc interactif | |||

| Dalle plate interactive | |||

| Table interactive | |||

| Miroir interactif | |||

| Autres types d'écrans | |||

| Par technologie | LCD | ||

| LED (à vision directe) | |||

| OLED | |||

| Projection et DLP | |||

| ePaper et autres technologies émergentes | |||

| Par technologie de détection tactile | Infrarouge | ||

| Capacitif | |||

| Résistif | |||

| Imagerie optique | |||

| Onde acoustique et autres | |||

| Par taille de dalle | Jusqu'à 32" | ||

| 32" - 65" | |||

| Au-dessus de 65" | |||

| Par orientation de dalle | Paysage | ||

| Portrait | |||

| Par secteur d'utilisation final | Éducation | ||

| Entreprises et grandes sociétés | |||

| Commerce de détail et hôtellerie | |||

| Transport et logistique | |||

| Santé | |||

| Banque, services financiers et assurance (BFSI) | |||

| Industrie et fabrication | |||

| Lieux de sport et de divertissement | |||

| Gouvernement et défense | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des écrans interactifs ?

Le marché des écrans interactifs est évalué à 52,14 milliards USD en 2026 et devrait atteindre 76,48 milliards USD d'ici 2031.

Quel type d'écran domine les revenus mondiaux ?

Les dalles plates interactives commandent 87,45 % de part de marché en 2025 et restent le type d'écran dominant pour l'éducation et l'usage en entreprise.

Quelle région se développe le plus rapidement ?

La région Moyen-Orient et Afrique affiche le rythme de croissance le plus rapide, avec un TCAC de 9,55 % attendu entre 2026 et 2031, porté par les investissements dans les villes intelligentes.

Quelle technologie gagne du terrain sur le LCD ?

Les écrans LED à vision directe sont la technologie à la croissance la plus rapide, progressant à un TCAC de 9,34 % grâce à une luminosité supérieure et à une baisse des coûts.

Comment les problèmes de chaîne d'approvisionnement affectent-ils le marché ?

Les hausses de prix des substrats en verre et les pénuries de semi-conducteurs pour contrôleurs tactiles allongent les délais de livraison et augmentent le coût total de possession, en particulier pour les écrans grand format.

Quel secteur vertical connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le commerce de détail et l'hôtellerie affichent le TCAC vertical le plus élevé à 9,03 %, reflétant l'évolution vers les kiosques en libre-service et les interactions sans contact avec les clients.

Dernière mise à jour de la page le: