Taille et part du marché des écrans intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

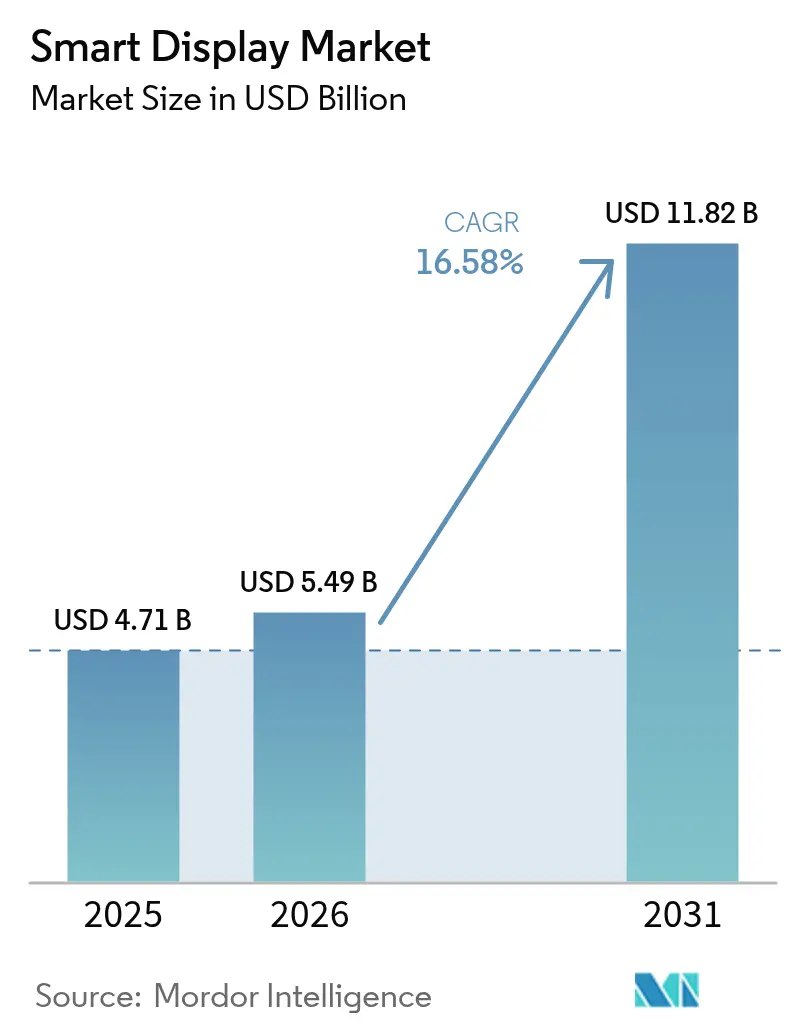

| Taille du Marché (2026) | 5.49 Milliards de dollars |

| Taille du Marché (2031) | 11.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.58% CAGR |

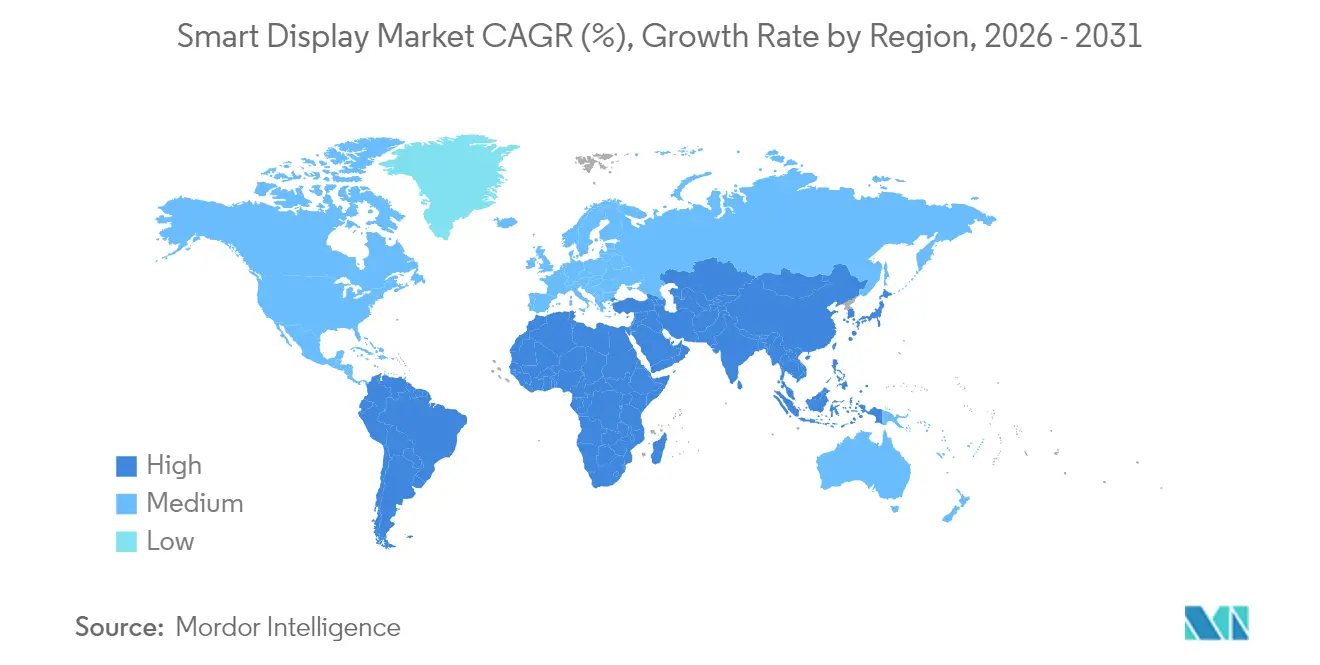

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

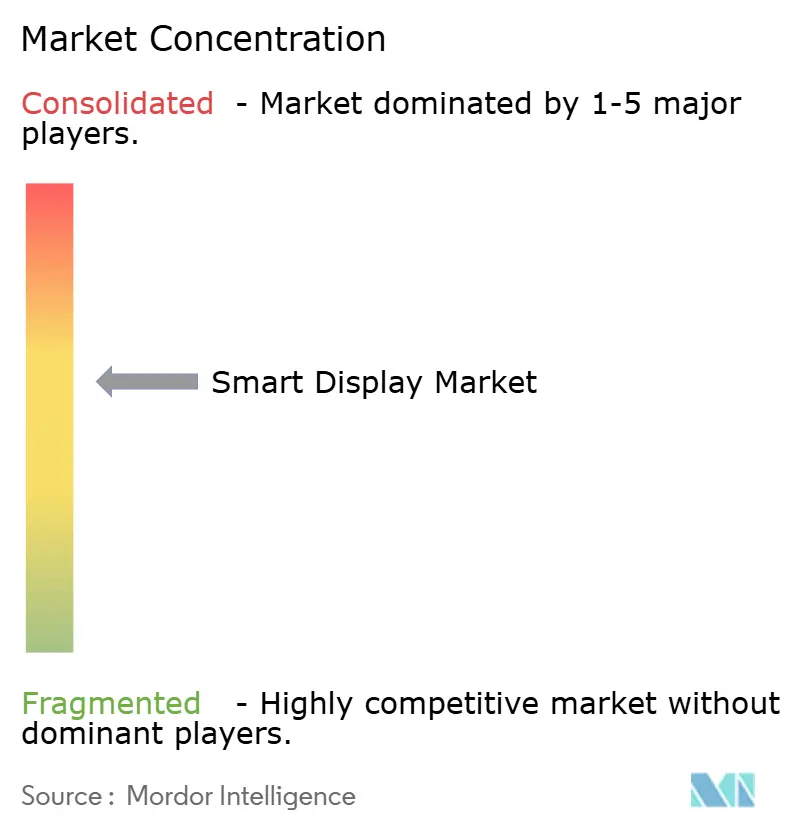

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écrans intelligents par Mordor Intelligence

La taille du marché des écrans intelligents en 2026 est estimée à 5,49 milliards USD, en hausse par rapport à la valeur de 2025 de 4,71 milliards USD, avec des projections pour 2031 affichant 11,82 milliards USD, croissant à un TCAC de 16,58 % sur la période 2026-2031. Le cycle de remplacement des écrans à commande vocale uniquement par des hubs multimodaux pilotés par l'IA élargit les prix de vente moyens tout en augmentant la base installée. L'adoption du protocole Matter démantèle le verrouillage des plateformes, déplaçant la concurrence vers l'innovation matérielle plutôt que vers l'exclusivité des écosystèmes.[1]Qorvo, "Simplifier les maisons intelligentes : découvrez comment Matter, Thread et Wi-Fi révolutionnent la connectivité IoT," qorvo.com Les habitacles automobiles, la diffusion de l'OLED et les modèles de plus de 10 pouces améliorés par l'IA intensifient les perspectives de croissance des revenus. Les fabricants de panneaux à intégration verticale ont préservé leurs marges malgré les pénuries de LCD 8-10 pouces.[2]TCL CSOT, "TCL CSOT dévoile des solutions d'affichage avancées pour habitacle intelligent," en.tclcsot.com À l'inverse, les acheteurs en entreprise ont prolongé leurs cycles d'approvisionnement en raison des risques liés aux microphones toujours actifs, ce qui tempère la dynamique des expéditions à court terme.

Principaux enseignements du rapport

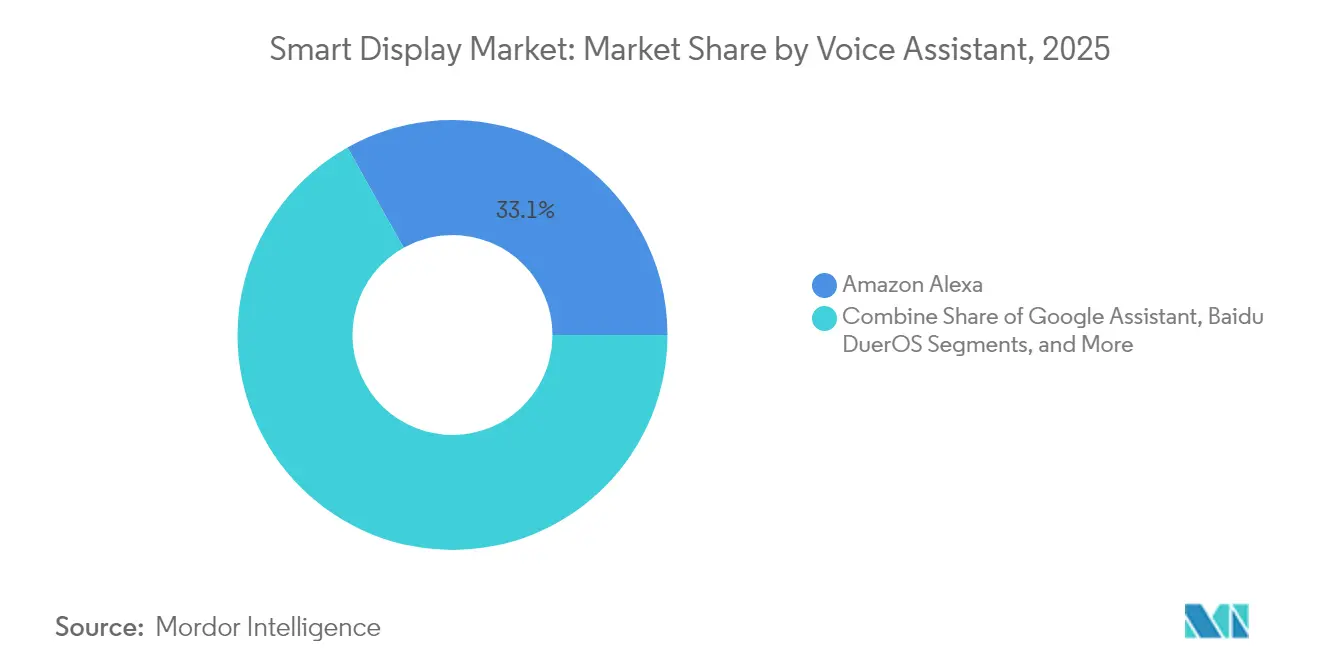

- Par assistant vocal, Amazon Alexa a dominé avec une part de revenus de 33,12 % en 2025, tandis qu'Alibaba TmallGenie devrait progresser à un TCAC de 18,38 % jusqu'en 2031.

- Par taille d'écran, la catégorie 5–10 pouces a représenté 52,10 % de la taille du marché des écrans intelligents en 2025 ; les écrans de plus de 10 pouces devraient se développer à un TCAC de 18,92 % jusqu'en 2031.

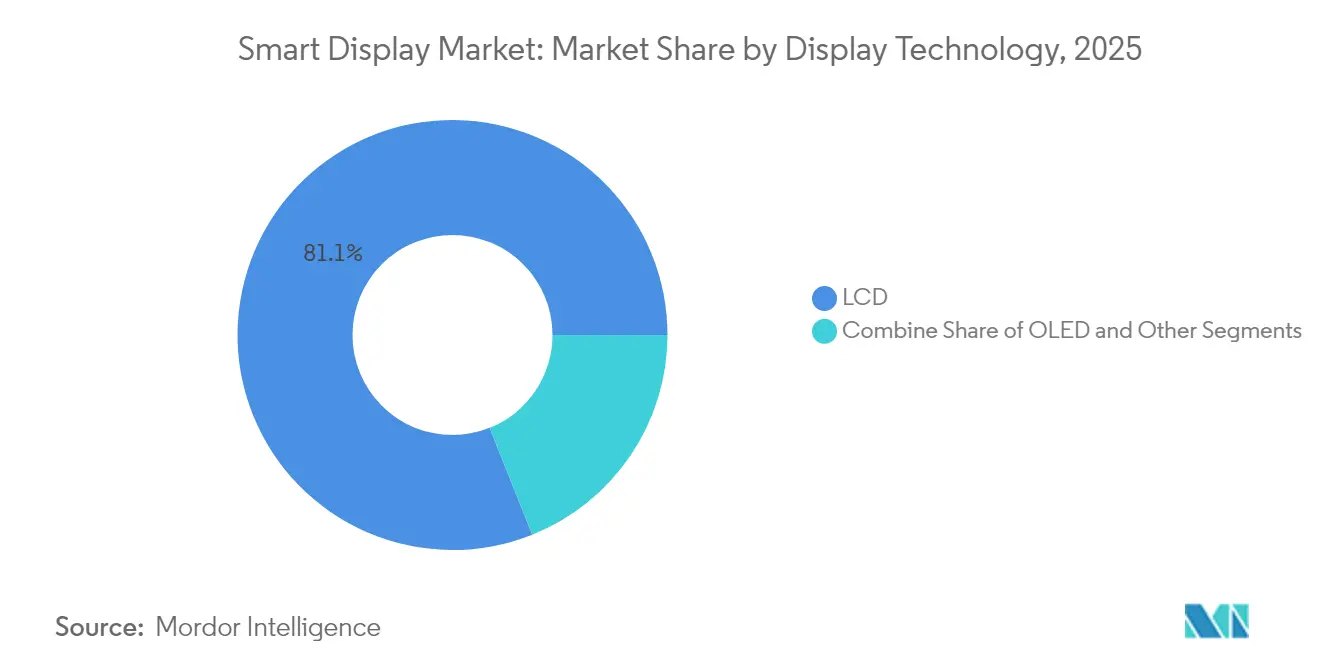

- Par technologie d'affichage, le LCD détenait 81,05 % de la part du marché des écrans intelligents en 2025, tandis que l'OLED devrait croître à un TCAC de 21,35 % jusqu'en 2031.

- Par résolution, les écrans Full HD représentaient 56,05 % de part en 2025, tandis que les panneaux 4K et au-delà devraient progresser à un TCAC de 22,98 %.

- Par type d'installation, les unités autonomes dominaient avec 90,10 % de part en 2025 ; les formats intégrés tels que les miroirs intelligents progresseront à un TCAC de 25,74 %.

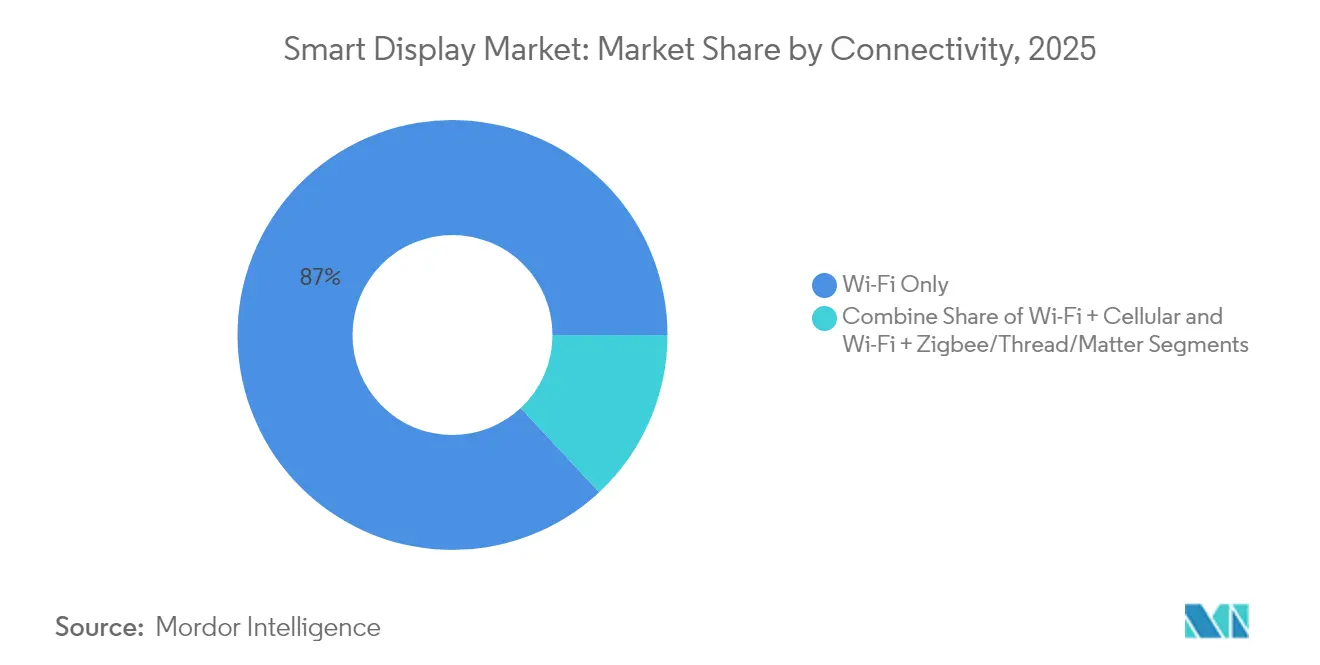

- Par connectivité, les appareils Wi-Fi uniquement représentaient 86,95 % des expéditions de 2025, tandis que les modèles Wi-Fi + Matter affichent les perspectives de TCAC les plus rapides à 22,41 %.

- Par secteur d'utilisation final, les applications résidentielles de maison intelligente ont dominé avec 73,95 % de part de revenus en 2025, tandis que les tableaux de bord automobiles devraient croître à un TCAC de 23,62 %.

- Par géographie, l'Asie-Pacifique a contribué à 37,42 % des ventes mondiales en 2025 et devrait afficher le TCAC le plus élevé de 17,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des écrans intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de hubs de maison intelligente multimodaux à commande vocale prioritaire | +3.5% | Amérique du Nord avec répercussions en Europe | Moyen terme (2-4 ans) |

| Prolifération des appareils conformes à Matter accélérant l'interopérabilité des plateformes | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration par les équipementiers automobiles de rétroviseurs intelligents et d'écrans d'habitacle de pilier à pilier | +2.1% | Leadership de l'Europe et de l'Asie de l'Est | Long terme (≥ 4 ans) |

| Interface utilisateur contextuelle pilotée par l'IA stimulant la composition de prix premium dans la catégorie de plus de 10 pouces, portée par l'Asie | +3.2% | Asie-Pacifique avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande du commerce de détail pour des caisses sans friction et une signalétique dynamique en bord de rayon | +1.8% | Amérique du Nord et Europe, adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Terminaux intelligents au chevet des patients en milieu hospitalier améliorant l'engagement des patients et les scores HCAHPS | +1.0% | Amérique du Nord avec adoption croissante en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de hubs de maison intelligente multimodaux à commande vocale prioritaire en Amérique du Nord

Les écrans intelligents évoluent vers des hybrides visuels-vocaux qui orchestrent les systèmes d'éclairage, de sécurité et de divertissement depuis une interface unique. La pénétration des assistants vocaux devrait atteindre 157,1 millions d'utilisateurs aux États-Unis d'ici 2026, soutenant les mises à niveau d'appareils capables de traiter des commandes plus riches et de fournir des visuels contextuels.[3]Samsung Electronics, "Samsung Electronics présente ses téléviseurs et barres de son les plus avancés à ce jour, propulsés par Vision AI," news.samsung.com L'IA générative permet des suggestions proactives — comme le préchauffage des thermostats en fonction des données de trajet — augmentant la valeur perçue. Les écrans équipés de Vision AI de Samsung ont aidé l'entreprise à capturer 28,3 % des expéditions de la catégorie premium en 2024. Les détaillants regroupent les écrans avec des services d'abonnement, générant des revenus récurrents et de la fidélisation. L'intensité concurrentielle s'accroît alors qu'Apple prépare son premier écran pour maison intelligente, incitant les acteurs de l'écosystème à renouveler leurs gammes annuellement.

Prolifération des appareils conformes à Matter accélérant l'interopérabilité des plateformes

Matter 1.4 a introduit des routeurs domestiques certifiés qui unifient le Wi-Fi et Thread, réduisant considérablement les échecs d'intégration et le temps d'installation.[4]Granite River Labs, "La CSA dévoile Matter 1.4 : de nouveaux horizons pour la maison intelligente," graniteriverlabs.com D'ici mi-2025, plus de 1 000 produits certifiés Matter sont attendus, donnant aux consommateurs la confiance de mélanger les marques sans craindre le verrouillage. Les entreprises considèrent la mise en service sécurisée du protocole comme une étape vers le respect des mandats de confiance zéro, encourageant des déploiements commerciaux plus larges. Les services publics explorent des tableaux de bord énergétiques basés sur Matter pour soutenir les programmes de réponse à la demande. La norme ouvre également des opportunités de modernisation dans l'hôtellerie, où l'infrastructure Wi-Fi existante peut héberger des routeurs de bordure Thread sans recâblage.

Intégration par les équipementiers automobiles de rétroviseurs intelligents et d'écrans d'habitacle de pilier à pilier

Les constructeurs automobiles intègrent des écrans panoramiques de plus de 26 pouces qui fusionnent les tableaux de bord, l'infodivertissement et le divertissement des passagers. Les assistants vocaux relient les véhicules aux écosystèmes domestiques, permettant aux conducteurs de fermer les portes de garage ou d'ajuster la climatisation en route. Le LCD LTPS à fort contraste reste prédominant, mais l'adoption de l'OLED progresse dans les finitions de luxe. Les mises à jour à distance maintiennent les interfaces d'habitacle à jour, créant des flux de revenus logiciels récurrents. Les plateformes de véhicules électriques partagées standardisent les empreintes d'affichage, réduisant les courbes de coût unitaire et élargissant l'adoption dans les véhicules de milieu de gamme d'ici la fin des années 2020.

Interface utilisateur contextuelle pilotée par l'IA stimulant la composition de prix premium dans la catégorie de plus de 10 pouces

Les marques chinoises proposent de grands écrans avec du contenu éducatif, des achats en direct et de la télésanté, affichant des prix de vente moyens supérieurs de 18 à 22 %.[5] L'IA contextuelle interprète les gestes des utilisateurs et les données ambiantes pour afficher des widgets pertinents sans invites verbales. Dans le commerce de détail, les écrans dotés de reconnaissance faciale personnalisent les offres, augmentant la valeur du panier moyen. Les hôpitaux déploient des terminaux au chevet des patients qui traduisent les instructions de soins et collectent les retours des patients en temps réel, améliorant les scores HCAHPS. La surface plus grande permet des expériences multi-fenêtres, différenciant davantage les niveaux premium et orientant les fournisseurs d'écrans vers des substrats plus grands.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités de sécurité des microphones toujours actifs entraînant des retards dans les achats B2B | -2.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie persistante de panneaux dans les usines LCD 8-10 pouces limitant l'élasticité de l'offre | -1.7% | Centres de fabrication en Asie, impact mondial en aval | Court terme (≤ 2 ans) |

| Mandats fragmentés de confidentialité des données régionaux augmentant les coûts de localisation | -1.2% | Europe, impact croissant en Amérique du Nord et dans certaines parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes dans la prise en charge linguistique des assistants vocaux freinant l'adoption dans les pays nordiques et les Caraïbes | -0.8% | Pays nordiques, régions des Caraïbes et marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de sécurité des microphones toujours actifs entraînant des retards dans les achats B2B

Les institutions financières et les hôpitaux suspendent les déploiements jusqu'à ce que les fournisseurs documentent les flux de données et prouvent la suffisance du traitement sur l'appareil. Les cycles d'approvisionnement se sont allongés jusqu'à 45 jours, les responsables de la sécurité des systèmes d'information exigeant des tests de pénétration conformes aux exigences ISO 27001. Le mode hors ligne optionnel de Matter atténue certaines préoccupations, mais complique la gestion centralisée des appareils, suscitant des demandes d'architectures hybrides qui ajoutent des coûts et une complexité d'intégration. Les fournisseurs qui obtiennent des attestations équivalentes à FedRAMP remportent des contrats plus rapidement, créant des avantages pour les premiers entrants.

Pénurie persistante de panneaux dans les usines LCD 8-10 pouces limitant l'élasticité de l'offre

Les contraintes d'allocation prolongent les délais de livraison à 16 semaines, poussant les marques à faire évoluer les conceptions de milieu de gamme soit vers du verre de 10,1 pouces, soit à réduire les empreintes à 7 pouces. Les fournisseurs à intégration verticale disposant d'usines captives maintiennent des réserves, préservant leurs marges tandis que les autres absorbent jusqu'à 120 points de base d'inflation des coûts. Les investissements s'orientent vers les lignes OLED et MicroLED plutôt que vers le LCD traditionnel, ce qui suggère une tension jusqu'à mi-2026. Les stocks des canaux restent faibles, augmentant le risque de ruptures de stock au détail lors des pics de fêtes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par assistant vocal : Alexa en tête face à la montée des challengers chinois

La taille du marché des écrans intelligents pour les appareils à assistant vocal a atteint 4,18 milliards USD en 2025. Amazon Alexa détenait 33,12 % de part de marché en 2025, portée par la dynamique de vente croisée avec Fire TV et Ring. Google Assistant a suivi via les hubs Nest, tandis que TmallGenie d'Alibaba a progressé à un TCAC de 18,38 %, soutenu par l'intégration de chatbots IA qui localisent le contenu pour les dialectes chinois. La taille du marché des écrans intelligents pour les appareils à assistant vocal a atteint 4,18 milliards USD en 2025, et la demande de remplacement se renforce à mesure que les modèles génératifs permettent la mémorisation des conversations précédentes. L'annonce par Apple en mars 2025 d'un écran domestique de six pouces signale une nouvelle concurrence susceptible d'attirer les foyers iOS dans son univers HomeKit.

L'expansion continue des grands modèles de langage optimisés pour le mandarin érode l'avantage d'Alexa en Chine, où Baidu DuerOS contrôlait 41,1 % des écrans intelligents mobiles malgré une baisse de 10,3 points de pourcentage. Les marques se différencient via la recherche visuelle, les modes adaptés aux enfants et les paniers d'achat multimodaux qui intègrent le paiement par QR. Ces évolutions illustrent comment le marché des écrans intelligents se fragmente en couches d'expérience spécifiques aux régions, même si Matter tente d'harmoniser la connectivité.

Par taille d'écran : les grands écrans captent les segments premium

La catégorie 5-10 pouces a dominé avec 52,10 % des revenus en 2025, car elle équilibre l'espace sur le plan de travail et le confort de visionnage. Les recettes de cuisine, les alarmes de chambre et les appels vidéo de bureau s'adaptent principalement à cette diagonale, maintenant les coûts de nomenclature bas. Pourtant, la cohorte de plus de 10 pouces se développe à un TCAC de 18,92 % alors que les détaillants, les hôpitaux et les tableaux de bord de véhicules exigent des visuels plus riches. Les panneaux plus larges invitent aux modes écran partagé pour les chats vidéo simultanés et les tableaux de bord de maison intelligente, améliorant les indicateurs d'engagement des utilisateurs.

Les prix de vente moyens augmentent lorsque la diagonale dépasse 10 pouces, améliorant les marges des fabricants. La pénétration de l'OLED est plus élevée dans ce niveau, aidant le marché des écrans intelligents à atteindre des prix premium. Les fabricants de panneaux déplacent leur capacité vers des substrats en verre de génération 8,6 pour répondre à la demande de grands formats. Pendant ce temps, les appareils de moins de 5 pouces restent dans des niches budgétaires et comme compagnons de chevet, mais leur part du marché des écrans intelligents se réduit sous la concurrence des appareils portables qui occupent déjà le rôle de notification sur petit écran.

Par technologie d'affichage : l'OLED gagne en dynamique malgré la domination du LCD

Le LCD a conservé 81,05 % de part en 2025, grâce à des chaînes d'approvisionnement matures et des prix compétitifs. Les tableaux de bord automobiles privilégient souvent le LCD LTPS pour sa stabilité thermique et sa luminosité. Cependant, le TCAC de 21,35 % de l'OLED s'accélère à mesure que les fournisseurs exploitent ses noirs profonds et sa flexibilité pour concevoir des facteurs de forme courbés ou enroulables. Les miroirs intelligents dans les hôtels de luxe utilisent des stratifiés OLED pour dissimuler les écrans inactifs derrière du verre réfléchissant, affichant un revenu moyen par utilisateur plus élevé.

La taille du marché des écrans intelligents pour les unités à base d'OLED devrait dépasser 3,42 milliards USD d'ici 2031, aidée par les usines flexibles de génération 6 en Corée du Sud et en Chine. La recherche sur le MicroLED promet une luminance et une durée de vie encore plus élevées, avec des techniques de transfert par impression se rapprochant des objectifs de coût. Les fabricants se couvrent en accordant des licences croisées de brevets et en diversifiant leurs portefeuilles de panneaux pour éviter le risque lié à une technologie unique.

Par résolution : l'adoption de la 4K s'accélère dans les segments premium

Les panneaux Full HD détenaient 56,05 % de part des expéditions en 2025, équilibrant clarté et coût pour la visualisation quotidienne et la vidéoconférence. Les appareils 4K — même à petites diagonales — progressent rapidement à un TCAC de 22,98 %, portés par les tableaux de bord automobiles qui combinent navigation, divertissement et visualisation ADAS. Les algorithmes de mise à l'échelle intégrés dans les SoC atténuent les pénuries de contenu natif, rendant les hautes résolutions attrayantes plus tôt.

Les miroirs intelligents et les kiosques en magasin exploitent la 4K pour afficher des images de produits fines et des superpositions de réalité augmentée. Bien que la 8K reste de niche, les expéditions devraient atteindre 3,3 millions d'unités d'ici 2025, agissant comme des produits phares qui élèvent les attentes des consommateurs. Les fournisseurs doivent optimiser la conception thermique à mesure que la densité de pixels augmente, en particulier dans les modèles de comptoir sans ventilateur.

Par type d'installation : les écrans intégrés perturbent les modèles traditionnels

Les appareils autonomes représentaient encore 90,10 % des expéditions de 2025 car ils sont faciles à installer et à remplacer. Pourtant, les miroirs intelligents intégrés, les kiosques et les étiquettes en bord de rayon progressent à un TCAC de 25,74 %, intégrant directement les écrans dans les meubles et les présentoirs de magasins. Les rayonnages EDGE de Kroger réduisent le gaspillage de papier tout en permettant une tarification en temps réel — preuve que les économies d'énergie en entreprise peuvent financer les déploiements d'écrans intelligents.

Les miroirs de salle de bain avec écrans intégrés fournissent des informations matinales tout en surveillant les indicateurs de bien-être via des caméras embarquées. Les studios de fitness étendent ces concepts pour fournir un coaching de forme. À mesure que les formats intégrés se multiplient, les stratégies de distribution évoluent de l'électronique grand public vers la construction et la distribution de mobilier, ouvrant des espaces blancs pour les partenariats OEM.

Par connectivité : le protocole Matter stimule l'adoption multi-standard

Les appareils Wi-Fi uniquement représentaient 86,95 % des volumes de 2025, reflétant l'omniprésence des routeurs domestiques. L'ajout de Thread et d'Ethernet via Matter améliore la fiabilité et prend en charge les applications maillées à faible consommation sans abandonner le débit Wi-Fi. Les expéditions Wi-Fi + Matter devraient dépasser le marché global des écrans intelligents à un TCAC de 22,41 %, portées par les marques qui intègrent des routeurs de bordure Thread dans leurs modèles phares.

Les maillages auto-réparateurs de Thread réduisent la latence pour les réponses d'éclairage et de capteurs, tandis que le chiffrement AES 128 bits satisfait les auditeurs d'entreprise. Les modules cellulaires restent des options spécialisées là où le haut débit est peu fiable, comme les distributeurs automatiques ou les véhicules de flotte, mais le coût plus élevé des modules plafonne la croissance des parts.

Par secteur d'utilisation final : la domination résidentielle face au défi automobile

Les acheteurs résidentiels représentaient 73,95 % des revenus de 2025, cimentant les racines grand public de la catégorie. L'adoption des routines d'assistant vocal — éteindre les lumières, verrouiller les portes, bulletins météo — maintient le taux de désabonnement bas. Le canal automobile, bien que représentant seulement une part à un chiffre actuellement, progresse à un TCAC de 23,62 % à mesure que les tableaux de bord de véhicules électriques s'étendent et que les conducteurs attendent des interfaces similaires à celles de leur domicile.

Les prestataires de soins de santé déploient des terminaux au chevet des patients qui synchronisent les dossiers de santé électroniques et le divertissement, réduisant la fréquence des appels infirmiers et améliorant la satisfaction des patients. Les détaillants intègrent des écrans dans les têtes de gondole pour la découverte de produits et les flux de caisse automatique. Les utilisateurs en entreprise et dans l'éducation s'appuient sur des panneaux interactifs pour les réunions hybrides et le tableau blanc numérique, élargissant la base adressable du marché des écrans intelligents au-delà des foyers.

Analyse géographique

L'Asie-Pacifique a dominé le marché des écrans intelligents avec 37,42 % de part de revenus en 2025 et devrait progresser à un TCAC de 17,05 % jusqu'en 2031. Les fournisseurs chinois tels que Baidu et Alibaba ont répondu à une baisse de 25,6 % des expéditions d'enceintes intelligentes en 2024 en intégrant des grands modèles de langage sur les écrans, redéfinissant les propositions de valeur. Les initiatives gouvernementales de puces IA réduisent les coûts de nomenclature, permettant des modèles à grand écran à moins de 100 USD qui élargissent la pénétration rurale. Les marques sud-coréennes se concentrent sur l'innovation OLED, tirant parti des écosystèmes de panneaux locaux pour exporter des unités premium dans toute la région.

L'Amérique du Nord reste un précurseur technologique avec un haut débit quasi omniprésent et une forte adoption des assistants vocaux. Les cycles de remplacement dominent la croissance alors que les foyers échangent les écrans de première génération contre des variantes compatibles Matter dotées de microphones supérieurs et d'IA en périphérie. Amazon a conservé 29 % des unités d'enceintes intelligentes aux États-Unis, déployant des mises à niveau d'IA générative pour Alexa qui encouragent les ventes incitatives vers des modèles Echo Show plus grands. L'entrée d'Apple en 2025 pourrait attirer une partie de la base iOS aisée, redistribuant les classements des fournisseurs.

L'Europe met l'accent sur la confidentialité et la durabilité, stimulant la demande d'appareils avec traitement sur l'appareil et matériaux recyclés. Le marché européen de la maison intelligente a atteint 22,11 milliards USD en 2024, et les fonctionnalités de gestion de l'énergie imposées par les futures règles d'écoconception orientent les achats vers des hubs certifiés Matter qui surveillent la consommation. L'adoption dans les pays nordiques est en retard en raison des lacunes linguistiques des assistants vocaux, mais la clarté réglementaire et les subventions pour les rénovations énergétiques devraient libérer la demande latente. Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique connaissent une adoption progressive à mesure que les équipementiers de smartphones regroupent des écrans plus petits pour renforcer la fidélisation à l'écosystème, bien que la sensibilité aux prix et la connectivité inégale tempèrent les volumes.

Paysage concurrentiel

Les cinq premiers fournisseurs — Amazon, Google, Samsung, Baidu et Alibaba — contrôlaient environ 65 % des expéditions mondiales de 2024, indiquant une concentration modérée. Les propriétaires d'écosystèmes exploitent les plateformes cloud et les bibliothèques de contenu pour générer des revenus récurrents, tandis que les entreprises axées sur le matériel mettent l'accent sur la qualité d'affichage et le design industriel. Matter érode le verrouillage en permettant aux consommateurs de mélanger les marques, déplaçant le champ de bataille vers les fonctionnalités IA et l'innovation des facteurs de forme. Les fabricants de panneaux à intégration verticale tels que Samsung et LG bénéficient d'un approvisionnement sécurisé en panneaux OLED et MicroLED émergents, gagnant en pouvoir de fixation des prix lors des pénuries de LCD.

Les mouvements stratégiques soulignent la divergence :

- Samsung a présenté un HUD AR 3D et un écran d'habitacle de 26,45 pouces au CES 2025, ciblant les contrats automobiles de rang 1.

- Amazon a annoncé les appareils Alexa+ avec des écrans plus grands et une IA générative sur l'appareil, étendant le contrôle à 140 000 produits de maison intelligente.

- Apple lancera un écran de six pouces compatible FaceTime en 2025, intégrant Tap to Pay et l'automatisation de proximité basée sur UWB dans son tissu HomeKit.

Les entrants de niche se concentrent sur des secteurs verticaux : unités de qualité médicale avec revêtements antimicrobiens, étiquettes en bord de rayon de vente au détail exploitant le papier électronique, et kiosques de stations de transit robustifiés. L'activité de fusions-acquisitions est attendue alors que les fabricants de puces recherchent une expertise logicielle pour optimiser l'inférence sur l'appareil.

Leaders du secteur des écrans intelligents

Amazon.com, Inc.

Google LLC (Alphabet Inc.)

Baidu Inc.

Alibaba Group Holding Ltd.

Xiaomi Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Samsung Electronics a dévoilé sa gamme de téléviseurs Neo QLED 8K et 4K 2025 propulsée par Vision AI, renforçant son leadership dans les écrans intelligents premium.

- Mai 2025 : Samsung a intensifié ses travaux sur les microdisplays LED sur silicium pour les lunettes de réalité augmentée, avec une production commerciale ciblée pour 2027.

- Mai 2025 : Amazon a annoncé la gamme Alexa+ avec des unités Echo Show plus grandes, une IA générative sur l'appareil et une intégration Matter plus poussée.

- Janvier 2025 : la Connectivity Standards Alliance a publié Matter 1.4, ajoutant des routeurs domestiques certifiés qui unifient le Wi-Fi et Thread et simplifient l'intégration.

- Janvier 2025 : LG a présenté le premier moniteur de jeu OLED 5K2K au monde et un téléviseur OLED transparent au CES 2025.

- Décembre 2024 : Apple a confirmé une fenêtre de lancement en mars 2025 pour son premier écran intelligent domestique de six pouces avec caméra FaceTime et conformité Matter.

Portée du rapport sur le marché mondial des écrans intelligents

L'étude sur les écrans intelligents suit les enceintes à assistant vocal dotées d'un écran déployées dans différentes régions. L'étude met l'accent sur les développements technologiques. Comme la catégorie de marché est relativement nouvelle, l'étude se concentre sur les facteurs qui permettent au consommateur de passer des enceintes intelligentes aux écrans intelligents. L'impact de la Covid-19 sur le marché et les segments touchés sont également couverts dans le cadre de l'étude. En outre, la perturbation des facteurs affectant l'expansion du marché dans un avenir proche a été couverte dans l'étude concernant les moteurs et les freins.

Le marché des écrans intelligents est segmenté par plateforme vocale (Google, Alexa) et géographie.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Amazon Alexa |

| Google Assistant |

| Baidu DuerOS |

| Alibaba TmallGenie |

| Apple Siri |

| Autres |

| Moins de 5 pouces |

| 5 - 10 pouces |

| Plus de 10 pouces |

| LCD |

| OLED |

| Autres (Micro-LED, papier électronique) |

| HD (= 720p) |

| Full HD (1080p) |

| 4K et au-delà |

| Écrans intelligents autonomes |

| Écrans intelligents intégrés (miroirs intelligents, kiosques, bord de rayon) |

| Wi-Fi uniquement |

| Wi-Fi + Cellulaire |

| Wi-Fi + Zigbee/Thread/Matter |

| Maison intelligente résidentielle |

| Automobile |

| Commerce de détail et hôtellerie |

| Santé |

| Entreprise et éducation |

| Autres (hubs de transport, secteur public) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par assistant vocal | Amazon Alexa | |

| Google Assistant | ||

| Baidu DuerOS | ||

| Alibaba TmallGenie | ||

| Apple Siri | ||

| Autres | ||

| Par taille d'écran | Moins de 5 pouces | |

| 5 - 10 pouces | ||

| Plus de 10 pouces | ||

| Par technologie d'affichage | LCD | |

| OLED | ||

| Autres (Micro-LED, papier électronique) | ||

| Par résolution | HD (= 720p) | |

| Full HD (1080p) | ||

| 4K et au-delà | ||

| Par type d'installation | Écrans intelligents autonomes | |

| Écrans intelligents intégrés (miroirs intelligents, kiosques, bord de rayon) | ||

| Par connectivité | Wi-Fi uniquement | |

| Wi-Fi + Cellulaire | ||

| Wi-Fi + Zigbee/Thread/Matter | ||

| Par secteur d'utilisation final | Maison intelligente résidentielle | |

| Automobile | ||

| Commerce de détail et hôtellerie | ||

| Santé | ||

| Entreprise et éducation | ||

| Autres (hubs de transport, secteur public) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des écrans intelligents pour 2031 ?

La taille du marché des écrans intelligents devrait atteindre 11,82 milliards USD d'ici 2031, croissant à un TCAC de 16,58 %.

Quel assistant vocal détient actuellement la plus grande part du marché des écrans intelligents ?

Amazon Alexa était en tête en 2025 avec 33,12 % de part du marché des écrans intelligents.

Pourquoi le protocole Matter est-il considéré comme essentiel pour le secteur des écrans intelligents ?

Matter supprime les barrières d'interopérabilité, permettant aux appareils de différentes marques de fonctionner ensemble et accélérant l'adoption multi-fournisseurs dans le secteur des écrans intelligents.

Quel segment devrait se développer le plus rapidement entre 2026 et 2031 ?

Les écrans de plus de 10 pouces progresseront à un TCAC de 18,92 %, portés par la demande automobile, du commerce de détail et de la santé.

Quelle est l'ampleur de l'opportunité dans les habitacles automobiles ?

Le secteur vertical automobile est le segment d'utilisation final à la croissance la plus rapide, devrait afficher un TCAC de 23,62 % et représenter une part croissante de la taille globale du marché des écrans intelligents d'ici 2031.

Quel niveau de concentration de marché caractérise le secteur aujourd'hui ?

Les cinq premiers fournisseurs contrôlaient environ 65 % des expéditions de 2024, conférant au marché des écrans intelligents un profil de concentration modérée.

Dernière mise à jour de la page le: