Taille et part du marché des pilotes d'affichage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.69 Milliards de dollars |

| Taille du Marché (2031) | 14.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pilotes d'affichage par Mordor Intelligence

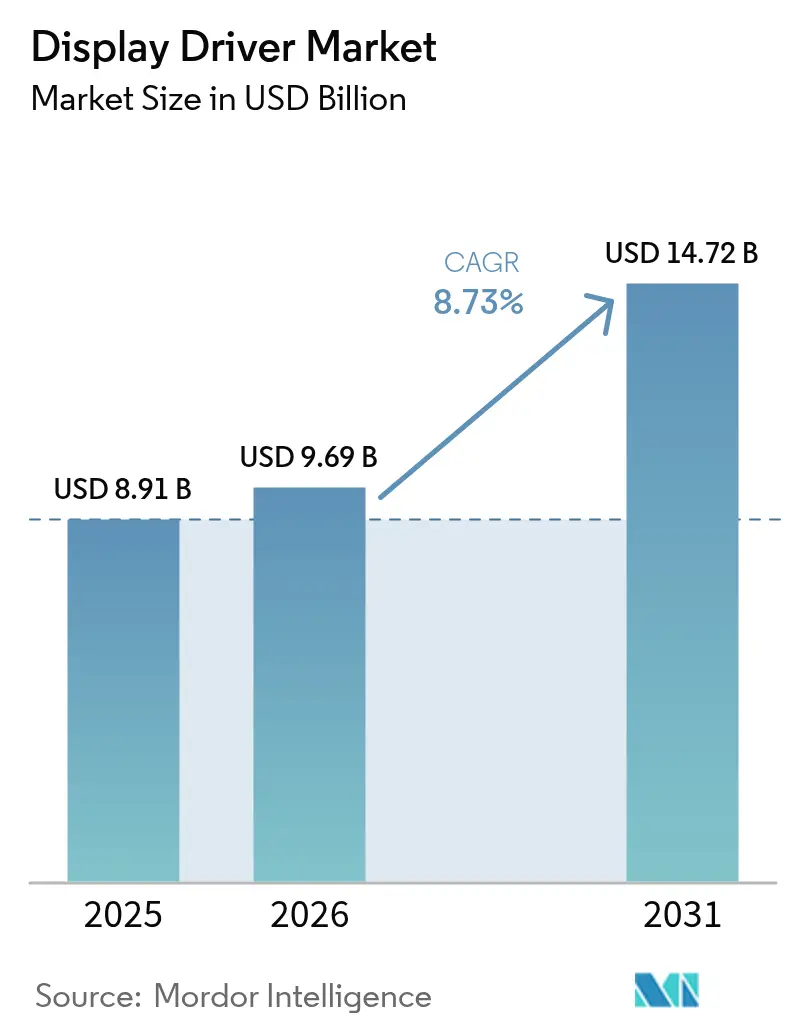

La taille du marché des pilotes d'affichage en 2026 est estimée à 9,69 milliards USD, en hausse par rapport à la valeur de 2025 de 8,91 milliards USD, avec des projections pour 2031 s'établissant à 14,72 milliards USD, progressant à un TCAC de 8,73 % sur la période 2026-2031. La demande en volume suit le rapide passage des LCD traditionnels vers l'OLED et les premiers déploiements commerciaux du MicroLED sur les écrans premium grand public et automobile. Les exigences techniques augmentent tout aussi rapidement : les nouveaux panneaux requièrent des circuits intégrés de pilotage inférieurs à 28 nm, des contrôleurs de synchronisation à large bande passante et des fonctions tactiles intégrées qui maintiennent des budgets énergétiques serrés même à des taux de rafraîchissement variables. La Chine demeure la puissance de production et le plus grand acheteur unique de circuits de pilotage, mais les expansions de capacité de la Corée du Sud dans les usines OLED Gen 8.6 génèrent la croissance unitaire la plus rapide. Parallèlement, les fabricants de panneaux remontent vers la conception de circuits intégrés, comprimant les fournisseurs tiers tout en ouvrant une voie aux acteurs de niche axés sur les plans LTPO, les interconnexions flexibles et les fonctions de sécurité de qualité automobile.

Points clés du rapport

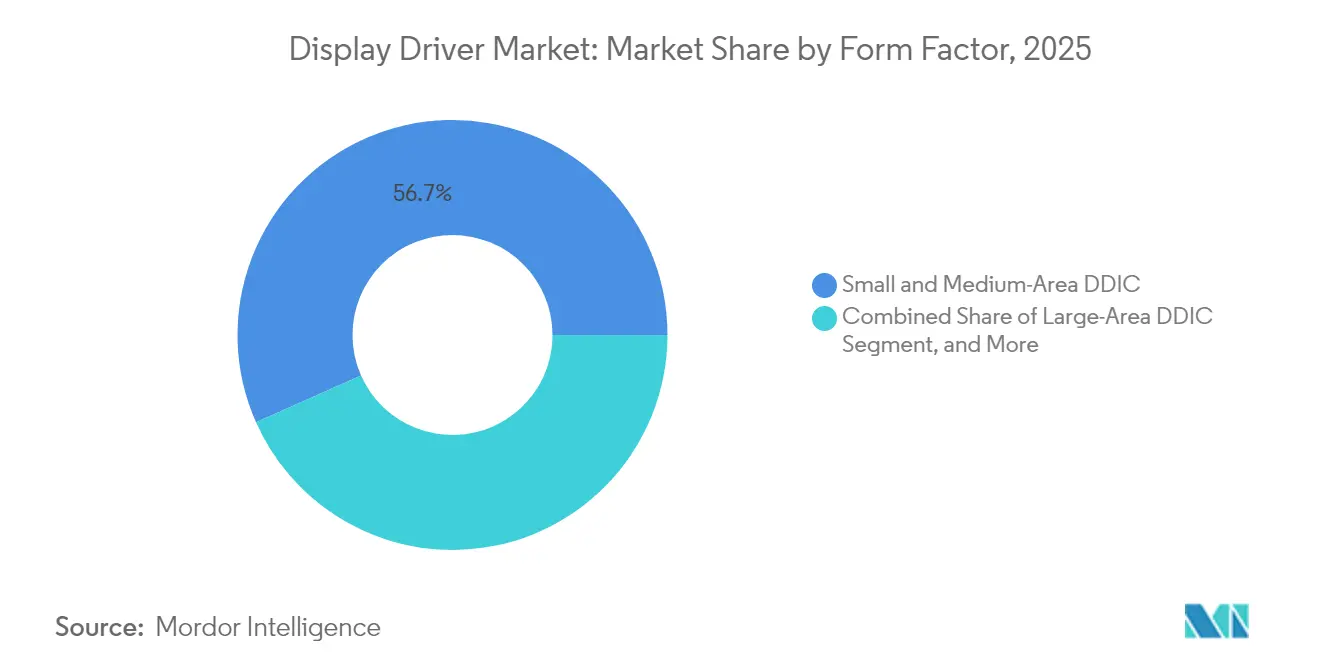

- Par facteur de forme, les circuits intégrés de pilotage de petite et moyenne surface ont dominé avec 56,65 % de la part du marché des pilotes d'affichage en 2025, tandis que les solutions flexibles/pliables devraient afficher un TCAC de 11,45 % jusqu'en 2031.

- Par technologie d'affichage, le LCD a capturé 62,70 % de la taille du marché des pilotes d'affichage en 2025 ; le MicroLED devrait progresser à un TCAC de 12,25 % jusqu'en 2031.

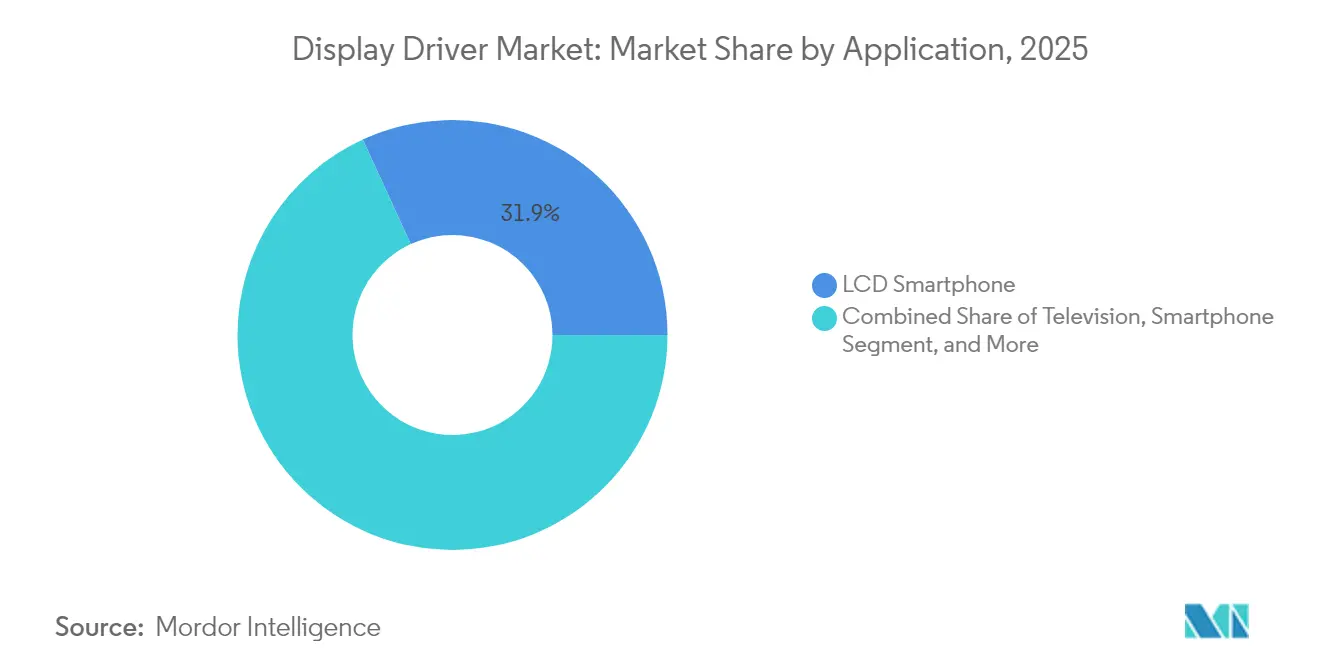

- Par application, les smartphones représentaient 31,85 % de la part du marché des pilotes d'affichage en 2025, tandis que les affichages automobiles devraient croître à un TCAC de 15,25 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public détenait 71,05 % de la part du marché des pilotes d'affichage en 2025 ; le segment électronique élargi devrait progresser à un TCAC de 14,10 % jusqu'en 2031.

- Par géographie, la Chine dominait avec 44,25 % de la part de revenus du marché des pilotes d'affichage en 2025, tandis que la Corée du Sud est positionnée pour un TCAC de 9,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pilotes d'affichage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption exponentielle de l'OLED dans les smartphones haut de gamme | +2.10% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des cockpits numériques automobiles | +1.80% | Europe avec retombées mondiales | Long terme (≥ 4 ans) |

| Migration des téléviseurs LCD 8K grande surface | +1.40% | Chine avec portée à l'exportation | Court terme (≤ 2 ans) |

| Plan LTPO et toucher intégré dans les appareils portables | +1.20% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de souveraineté en semi-conducteurs soutenus par les gouvernements | +0.90% | Taïwan et Corée du Sud | Long terme (≥ 4 ans) |

| Passage aux nœuds inférieurs à 28 nm pour les affichages d'infodivertissement des véhicules électriques | +0.80% | Mondial, mené par l'Europe et la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption exponentielle de l'OLED dans les smartphones haut de gamme en Amérique du Nord et en Asie-Pacifique

L'OLED a dépassé le LCD en termes de part d'unités de smartphones en 2024 et continue de gagner du terrain alors que les marques se standardisent sur le rafraîchissement adaptatif à 120 Hz et les caméras sous-écran. Les panneaux ultra-fins de 0,6 mm de Samsung Display prévus pour 2026 réduiront la consommation d'énergie de 30 % et nécessiteront des pilotes capables de moduler entre 1 Hz et 120 Hz sans scintillement.[1]Rasmus Larsen, « Samsung Display commencera la production d'OLED ultra-minces en 2026 », FlatpanelsHD, flatpanelshd.com Le premier iPhone pliable d'Apple, prévu pour 2026, valide davantage le format flexible premium et stimule la demande de circuits intégrés de pilotage résistants à la flexion avec un routage de pistes renforcé.[2]Ron Mertens, « Apple utilisera exclusivement les écrans OLED de SDC dans son iPhone pliable 2026 », OLED Info, oled-info.com Les plans LTPO, expédiés en volume à partir des modèles Apple Watch, deviennent une norme pour les smartphones grâce à leurs économies d'énergie de 5 à 15 % et dépasseront les LTPS en unités cumulées avant 2029. Ensemble, ces évolutions ajoutent des vents porteurs constants au marché des pilotes d'affichage, les fabricants d'équipements d'origine ayant besoin d'une compensation de grille plus complexe et d'une intégration tactile.

L'essor de l'adoption des affichages automobiles pour les cockpits numériques stimulant la demande de circuits intégrés de pilotage multicanaux en Europe

Les constructeurs automobiles européens accélèrent la transition des instruments analogiques vers des domaines de cockpit définis par logiciel qui fusionnent les écrans d'instruments, d'infodivertissement et de passagers sur un pipeline SoC unique. Le nombre moyen de panneaux par véhicule a atteint 4,3 dans les modèles premium en 2024, et les taux d'adoption des circuits intégrés de pilotage multicanaux ont suivi la même trajectoire. Himax a enregistré son premier trimestre au cours duquel les revenus du TDDI automobile ont dépassé les revenus du DDIC classique après avoir expédié 70 millions d'unités au total. L'acquisition en 2025 par Microchip du spécialiste de la connectivité VSI élargit la bande passante du réseau embarqué à 80 Gbps du DisplayPort 2.1, une condition préalable aux tableaux de bord 8K non compressés. Ces évolutions maintiennent le marché des pilotes d'affichage fermement ancré à la croissance des systèmes d'aide à la conduite avancés et des cockpits.

Prolifération rapide des grands panneaux LCD 8K en Chine faisant monter les prix de vente moyens des circuits intégrés de pilotage

La part de 76 % de la Chine dans la capacité mondiale de panneaux lui confère un levier pour orienter l'industrie vers le 8K et les rétroéclairages Mini LED plus rapidement que toute autre région. Chaque colonne de pixels horizontale supplémentaire demande davantage de transistors à commande de courant, augmentant le contenu en silicium par panneau et poussant à la hausse les prix de vente moyens. Les téléviseurs 85 pouces de TCL avec un rafraîchissement natif de 150 Hz illustrent les contrôleurs de synchronisation à nombre de broches plus élevé désormais considérés comme courants. Les modèles QNED 100 pouces de LG étendent cette exigence à des canaux massifs nécessitant des milliers de zones de gradation locale. Les fournisseurs de pilotes capables de coordonner le rétroéclairage local adaptatif complet Mini LED et des pas de grille inférieurs à 10 µm commandent une prime confortable dans cet environnement.

Migration vers le plan LTPO et les pilotes tactiles intégrés dans les appareils portables stimulant les ventes à haute marge de SDDI

Les affichages portables fonctionnent sous des contraintes strictes d'espace et de batterie, faisant du LTPO un choix naturel. L'architecture LTPO-3 d'Apple déplace chaque TFT de pilotage vers l'oxyde, réduisant la consommation globale jusqu'à 15 % tout en conservant la capacité d'horloge à 1 Hz pour les modes toujours actifs. TCL CSOT combine le LTPO avec des panneaux à micro-lentilles pour obtenir une réduction de 30 % de la consommation d'énergie, s'appuyant à nouveau sur des formes d'ondes de pilotage sophistiquées. L'intégration de la détection tactile dans la même puce déplace les contrôleurs séparés, transformant l'intégration d'affichage et de toucher sur une seule puce (SDDI) en une opportunité à forte marge pour les maisons sans usine maîtrisant le 22 nm et en dessous.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tension chronique des capacités de fonderie inférieures à 40 nm | –1.6% | Mondial, concentré à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Intégration verticale croissante des fabricants de panneaux | –1.2% | Mondial, mené par la Chine et la Corée du Sud | Long terme (≥ 4 ans) |

| Coût élevé des redevances de propriété intellectuelle ESD et T-Con | –0.9% | Mondial | Moyen terme (2-4 ans) |

| Défis de rendement dans l'emballage COF pour les bords ultra-fins | –0.7% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tension chronique des capacités de fonderie en dessous de 40 nm limitant l'approvisionnement en DDIC

Les mêmes fonderies qui produisent les circuits intégrés de pilotage fabriquent également des accélérateurs d'IA. TSMC projette 31,42 milliards USD de revenus au deuxième trimestre 2025, alimentés principalement par des clients en calcul haute performance qui monopolisent la majorité des tranches en 5 nm et 7 nm.[3]Richard Chen, « Secteur des fonderies de tranches à Taïwan, 2e trimestre 2025 », DIGITIMES, digitimes.com Les nœuds matures à 28 nm et 40 nm font face à une demande concurrente des SoC grand public, laissant les commandes de pilotes d'affichage en allocation. La pénurie d'ingénieurs aux États-Unis, estimée à 67 000 d'ici 2030, pourrait retarder davantage les montées en capacité des nouvelles installations.

L'intégration verticale croissante des fabricants de panneaux réduisant le marché total adressable des circuits intégrés de pilotage tiers

Les fabricants de panneaux absorbent les fonctions de pilotage pour réduire les coûts de la nomenclature et sécuriser l'approvisionnement. L'usine OLED IT Gen 8.6 de Samsung Display, dont la mise en service est prévue en 2026, comprend des équipes de conception de pilotes internes qui s'appuyaient autrefois sur Novatek ou Raydium. BOE suit la même voie : bien que les difficultés de rendement sur l'iPhone aient mis en évidence le risque d'exécution, sa stratégie reste intacte. À mesure que l'approvisionnement interne augmente, le marché ouvert des pilotes d'affichage fait face à une base adressable plus réduite, poussant les fournisseurs sans usine à se repositionner vers des niches différenciées telles que la sécurité automobile ou les microdisplays pour la réalité augmentée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : les affichages flexibles stimulent l'innovation

Les circuits intégrés de petite et moyenne surface ont dominé les ventes, détenant 56,65 % de la part du marché des pilotes d'affichage en 2025. Ces composants servent les smartphones, tablettes et une large gamme d'écrans IoT qui privilégient les faibles fuites et les tailles de puce compactes. Le prix unitaire moyen reste inférieur à 0,90 USD, mais le volume compense les marges minces, faisant de ce segment le socle du marché des pilotes d'affichage. La demande reste résiliente à mesure que les fabricants d'équipements d'origine pour téléphones mobiles migrent vers un rafraîchissement variable à 120 Hz, entraînant une légère hausse du prix de vente moyen.

Les circuits intégrés de pilotage flexibles/pliables génèrent aujourd'hui un volume unitaire bien plus faible, mais affichent l'expansion la plus rapide avec un TCAC de 11,45 %. La gamme Z de Samsung a atteint 9,25 millions de panneaux expédiés au deuxième trimestre 2024, validant les produits pliables grand public et poussant les marques concurrentes à suivre. Huawei a presque doublé ses expéditions de produits pliables dans la même période, signalant un champ d'acheteurs élargi. Les pilotes de cette catégorie doivent tolérer les pliages répétitifs à des rayons inférieurs à 2 mm, intégrer des algorithmes de compensation pour atténuer les plis et incorporer le toucher pour économiser de l'espace sur la carte. Le substrat COF à deux métaux de LG Innotek offre un routage double face, réduisant encore davantage les bords. L'entrée anticipée d'Apple en 2026 constitue un catalyseur de demande que presque toutes les feuilles de route sans usine ciblent déjà.

Par technologie d'affichage : le MicroLED perturbe les hiérarchies traditionnelles

Le LCD a conservé 62,70 % de la part de revenus du marché des pilotes d'affichage en 2025 grâce à une échelle de fabrication bien établie, mais la dynamique de valeur évolue. Les rétroéclairages Mini LED imposent des nombres de canaux bien plus élevés dans les contrôleurs de synchronisation, doublant la valeur d'attachement par panneau dans les téléviseurs premium. Pendant ce temps, l'adoption de l'OLED progresse dans les tablettes et les ordinateurs portables, passant de 5,7 % à 18 % de pénétration dans les tablettes d'ici 2028, une aubaine pour les pilotes à faible consommation d'énergie.

Le MicroLED, cependant, se distingue avec un TCAC de 12,25 % jusqu'en 2031. Les panneaux à émission directe atteignent une luminosité de pointe de 20 000 nits dans les microdisplays prototypes, dépassant l'OLED tout en réduisant les problèmes de durée de vie. La technique de conversion de couleur à points quantiques d'Applied Materials réduit les obstacles de coût et améliore l'uniformité du rendement. Les circuits intégrés de pilotage doivent désormais gérer des pas de pixels inférieurs à 5 µm et assurer une correspondance de courant au niveau de la diode, un cahier des charges qui favorise les entreprises ayant une culture des circuits analogiques. Le papier électronique reste de niche, mais maintient un flux constant de pilotes de grille basse fréquence pour les étiquettes de rayonnage et les liseuses.

Par application : le segment automobile s'accélère

Les smartphones ont encore assuré 31,85 % des expéditions unitaires en 2025, ancrant l'échelle pour la production de circuits intégrés de pilotage LCD et OLED. Pourtant, les affichages automobiles progressent le plus rapidement, avec un TCAC prévu de 15,25 % alors que les véhicules affichent en moyenne plus de 30 pouces de surface d'écran combinée. La taille du marché des pilotes d'affichage pour les modules de cockpit est en passe de dépasser celle de la télévision en fin de décennie une fois que l'autonomie de niveau 3 créera de nouvelles zones d'affichage contextuelles.

Himax domine le TDDI automobile avec 40 % de part de marché et a expédié 70 millions d'unités depuis son lancement, soulignant comment le silicium certifié pour la sécurité construit un prix de vente moyen défendable. Les catégories télévision et moniteur progressent à des taux à un chiffre moyen, portées par les taux de rafraîchissement pour le jeu et les résolutions 8K qui augmentent le nombre de broches des pilotes. Les casques AR/VR, dynamisés par Apple Vision Pro et la feuille de route LEDoS de Samsung, introduisent de nouveaux besoins autour de taux d'images FPGA ultra-élevés. Les interfaces homme-machine industrielles passent des touches à membrane aux panneaux tactiles résistifs, répandant la demande de pilotes dans l'automatisation des usines.

Par secteur d'utilisation finale : le segment électronique mène la croissance

L'électronique grand public a contrôlé 71,05 % des revenus en 2025 et continue de fournir le volume qui permet aux fonderies de fonctionner à haute utilisation. Le secteur des pilotes d'affichage voit cependant sa croissance proportionnelle la plus élevée dans le segment électronique élargi à 14,10 % de TCAC, une catégorie qui englobe les enceintes intelligentes, les panneaux de sécurité domestique et les thermostats. L'automobile s'impose comme un moteur adjacent, ajoutant les certifications ISO 26262 et AEC-Q100 qui justifient une tarification premium et soutiennent la marge brute.

Les dispositifs de santé migrent vers des affichages OLED à fort contraste pour les constantes vitales des patients, suscitant une demande de pilotes avec de véritables niveaux de noir et une fiabilité de qualité FDA. L'aérospatiale et la défense requièrent des variantes pour températures extrêmes avec une tolérance étendue aux vibrations, un domaine où les fournisseurs IDM européens conservent encore un avantage. Enfin, l'entrée de l'Inde à travers Tata Electronics, Himax et PSMC signale un élargissement géographique de la demande et de la fabrication qui pourrait rééquilibrer l'approvisionnement au cours de la prochaine décennie.

Analyse géographique

La Chine occupait la première place avec 44,25 % des revenus du marché des pilotes d'affichage en 2025. Des incitations gouvernementales massives et des investissements continus dans les panneaux font du pays à la fois le plus grand acheteur et le futur fournisseur le plus redoutable de circuits intégrés de pilotage. Les fonderies nationales progressent de 55 nm vers des nœuds viables à 28 nm, offrant aux clients locaux une alternative aux fonderies taïwanaises et remodelant ainsi la carte des approvisionnements. Les lignes pilotes OLED à impression par jet d'encre de TCL renforcent cette poussée vers l'autosuffisance. L'autosuffisance en panneaux se traduit par une corrélation étroite entre la politique locale et la demande de pilotes.

La Corée du Sud enregistre la croissance la plus rapide, avec un TCAC projeté de 9,85 % jusqu'en 2031. Samsung et LG Display étendent leur avance dans le savoir-faire d'évaporation OLED et l'uniformité des couches. Le corridor de semi-conducteurs de 471 milliards USD soutenu par le gouvernement prévoit de mettre en ligne seize nouvelles usines et de plus que doubler la capacité au niveau des systèmes. Une part élevée de cet inventaire de tranches sera consacrée aux tranches de pilotes d'affichage produites à 22 nm et en dessous.

Taïwan reste le partenaire de fonderie indispensable pour les acteurs sans usine mondiaux. TSMC seul vise 31,42 milliards USD de revenus trimestriels, maintenant les enregistrements de pilotes d'affichage actifs même si les puces d'IA accaparent la part principale des capacités de pointe. Dans les Amériques, les incitations du CHIPS Act attirent des volumes limités de pilotes sur le territoire national, illustrés par le projet de construction de 165 milliards USD de TSMC en Arizona qui associe logique et lignes d'assemblage avancées. L'Europe se taille une niche grâce à la demande d'affichages automobiles : les constructeurs automobiles continentaux préfèrent un approvisionnement local pour les clusters ADAS critiques pour la mission, stimulant de petites mais stratégiques maisons de conception de circuits intégrés de pilotage.

Paysage concurrentiel

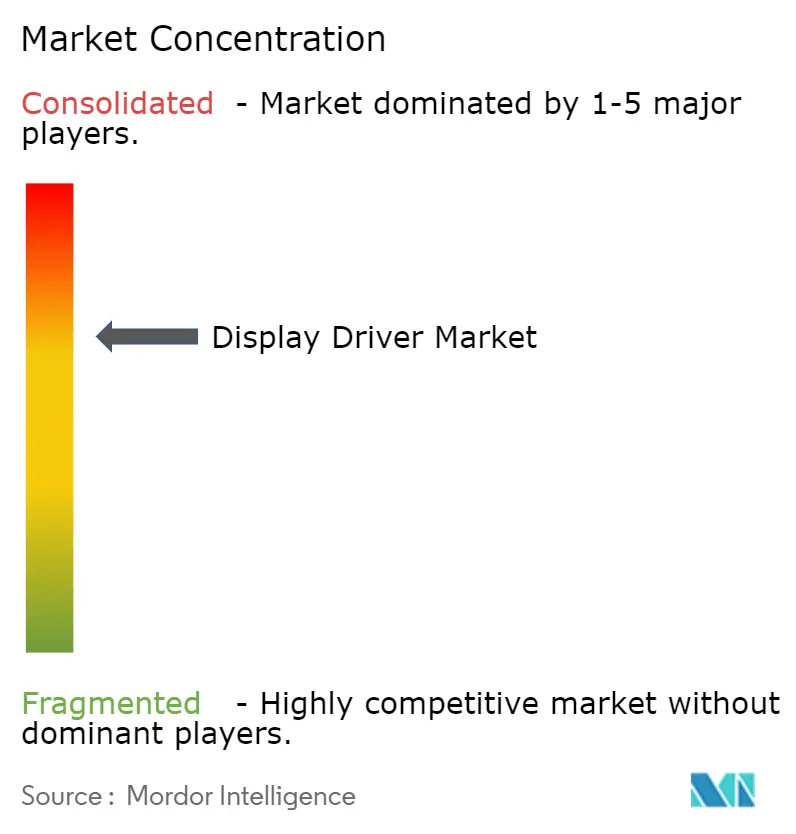

Le marché des pilotes d'affichage se situe dans une bande de concentration intermédiaire. Les cinq premiers fournisseurs contrôlent environ 65 % des revenus, suffisamment pour maintenir la discipline tarifaire tout en restant ouvert aux fluctuations de parts lorsque de nouveaux nœuds de processus émergent. Novatek détient le leadership dans les pilotes pour téléviseurs et moniteurs, bénéficiant des premiers déploiements de contrôleurs Mini LED. Samsung Semiconductor exploite la propriété verticale du processus pour amener les pilotes mobiles basse consommation en 22 nm à la production de masse. Synaptics se concentre sur le toucher intégré et les retours haptiques, s'accaparant le segment des ordinateurs portables premium.

Les challengers chinois tels que Smart-Chip et Fitipower gagnent du volume dans les smartphones d'entrée de gamme grâce à une surface de puce compétitive et à la proximité avec les fabricants de panneaux. L'unité de conception de pilotes internes de BOE, bien qu'encore en dessous de la courbe de coûts des acteurs établis, représente une menace crédible à mesure que le rendement s'améliore. Les alliances sont plus nombreuses que les acquisitions directes : Tata Electronics s'est associée à Himax et PSMC pour canaliser la capacité de fonderie vers l'Inde pour les futurs circuits intégrés de pilotage et de détection IA. L'acquisition de VSI par Microchip intègre la propriété intellectuelle de liaison haute vitesse dans son portefeuille automobile, complétant l'offre pour les cockpits.

Les programmes de recherche et développement se concentrent autour de la conversion en dessous de 28 nm, des algorithmes de gradation adaptative pour le MicroLED et de l'augmentation de la sécurité fonctionnelle. Les dépôts de brevets montrent une activité accrue dans la détection de branchement à chaud côté panneau et le codage de correction d'erreurs, des fonctionnalités critiques pour les applications automobiles et de réalité virtuelle. Les fournisseurs qui parviennent à combiner ces blocs avancés sur une seule puce semblent bien placés pour occuper des créneaux premium même si les fabricants de panneaux réduisent leurs dépenses externes.

Leaders du secteur des pilotes d'affichage

Novatek Microelectronics Corp.

Synaptics Incorporated

Samsung Electronics Co., Ltd. (System LSI)

MediaTek Inc.

LX Semicon Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tata Electronics a formé une alliance stratégique avec Himax Technologies et Powerchip Semiconductor Manufacturing Corporation pour construire un écosystème de pilotes d'affichage et de détection IA ultra-basse consommation basé en Inde, ciblant les exigences de production de circuits intégrés de pilotage de nouvelle génération.

- Mai 2025 : Samsung Display a commencé la planification de la production de panneaux OLED ultra-minces de 0,6 mm prévus pour 2026, investissant 3,1 milliards USD dans des lignes dédiées aux petites et moyennes tailles.

- Mai 2025 : Novatek a lancé la production de masse du TDDI OLED mobile, augmentant les revenus du deuxième trimestre 2025 malgré les obstacles tarifaires.

- Avril 2025 : Applied Materials a dévoilé une méthode de conversion de couleur à points quantiques pour le MicroLED, améliorant la luminance et l'efficacité énergétique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pilotes d'affichage comme le revenu annuel réalisé par les fournisseurs de circuits intégrés dédiés qui traduisent les données d'images numériques en signaux analogiques nécessaires pour activer les pixels sur les écrans LCD, OLED, MicroLED, e-paper et autres technologies d'écrans plats utilisés dans les écrans grand public, automobiles, industriels et professionnels. Selon Mordor Intelligence, la base de référence pour 2025 pour ce champ d'application est de 8,91 milliards de dollars.

Les exclusions comprennent les circuits intégrés de commande d'éclairage, les contrôleurs de synchronisation discrets, les circuits intégrés de gestion générale de l'énergie et le silicium des GPU ou des processeurs, qui ne font pas partie de l'étude.

Aperçu de la segmentation

- Par facteur de forme

- DDIC grande surface

- DDIC petite et moyenne surface

- DDIC flexible/pliable

- Par technologie d'affichage

- LCD

- OLED

- MicroLED

- Papier électronique

- Par application

- Télévision

- Smartphone

- Tablette

- PC portable

- Moniteur de bureau

- Affichages automobiles

- Appareils portables

- Industriel et IHM

- Casques AR/VR

- Par secteur d'utilisation finale

- Électronique grand public

- Automobile

- Industriel

- Santé

- Aérospatiale et défense

- Par géographie

- Chine

- Taïwan

- Corée du Sud

- Amériques

- Reste du monde

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de panneaux d'affichage, des responsables de la conception de circuits intégrés sans usine, des planificateurs de fonderie de plaquettes et des responsables de l'approvisionnement chez des équipementiers en Asie-Pacifique, en Amérique du Nord et en Europe. Ces conversations ont permis de clarifier les changements de taux d'attachement, les courbes d'adoption TDDI émergentes et les prix de vente moyens réalistes, nous aidant ainsi à valider les signaux secondaires et à combler les lacunes en matière de données.

Recherche documentaire

Nous avons tiré des données fondamentales sur les expéditions, les surfaces et les prix de sources publiques respectées, telles que les exportations mensuelles de panneaux de la Korea Display Industry Association, les enregistrements du code harmonisé 854239 des douanes chinoises, les tableaux de bord commerciaux de l'USITC et les facturations de semi-conducteurs du WSTS. Les documents 10-K des entreprises, les informations sur la capacité des fonderies et les livres blancs des associations professionnelles ont enrichi le tableau de la demande, tandis que les analyses de brevets de Questel et les rapports de D&B Hoovers ont fourni des informations sur la diffusion des technologies et les revenus des fournisseurs. Les sources énumérées illustrent notre approche ; de nombreuses autres publications ont permis d'éclairer les hypothèses individuelles.

Dimensionnement du marché et prévisions

Un modèle descendant de reconstruction de la surface des panneaux est à la base de cette méthode. Nous partons de la production annuelle en mètres carrés pour les téléviseurs, les smartphones, les panneaux informatiques et les écrans automobiles, nous appliquons des décomptes de circuits intégrés pilotés par la densité des pixels, puis nous superposons des ASP spécifiques à chaque région. Des vérifications ascendantes ciblées, y compris des analyses de fournisseurs et des échantillonnages de prix par canal, permettent de tester les totaux pour chaque année. Les variables clés comprennent les livraisons mondiales de smartphones, la surface des écrans de télévision, la pénétration de l'IDTD, l'utilisation des plaques de 12 pouces et les tendances à l'érosion du prix de vente conseillé. La régression multivariée ancre les prévisions sur cinq ans, tandis que l'analyse des scénarios tient compte des fluctuations de l'offre de plaquettes de silicium.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux systèmes de suivi des expéditions et aux statistiques douanières avant d'être approuvés par l'analyste. Les rapports sont actualisés chaque année ; des examens intermédiaires sont effectués lorsque des événements importants se produisent, tels qu'une modification majeure de la capacité de la fonderie. Un dernier passage de l'analyste précède la livraison, garantissant que les clients reçoivent la vue la plus récente.

Pourquoi les commandes de base du pilote d'affichage de Mordor sont-elles fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles d'appareils, des échelles de prix et des cadences d'actualisation différents. Notre champ d'application rigoureux, notre traitement cohérent des devises et la reconstitution annuelle de la zone du panel limitent ces écarts.

Les principaux facteurs d'écart sont l'intégration ou non des pilotes d'écrans tactiles et des pilotes d'éclairage LED, l'agressivité des courbes de compression du prix de vente conseillé et la fréquence de rafraîchissement des données d'expédition.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,91 B (2025) | Mordor Intelligence | - |

| USD 17,55 B (2025) | Conseil mondial A | Ajoute des pilotes TDDI et d'éclairage LED ; mélange les ASP des OEM et des canaux de distribution |

| USD 4,38 B (2025) | Suivi de l'industrie B | Se concentre uniquement sur les sources TFT-LCD et les pilotes de grille ; exclut les catégories OLED. |

| USD 4,62 B (2024) | Conseil régional C | Limitation de l'utilisation finale aux téléphones et aux téléviseurs ; application de la croissance historique sans nouveaux contrôles primaires |

La comparaison montre qu'en choisissant le bon périmètre et en actualisant les données chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables concrètes et reproduire facilement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pilotes d'affichage ?

Le marché des pilotes d'affichage a atteint 9,69 milliards USD en 2026 et devrait croître régulièrement pour atteindre 14,72 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des pilotes d'affichage ?

La Corée du Sud enregistre le TCAC le plus élevé à 9,85 % jusqu'en 2031, portée par les grandes expansions de capacité OLED et de solides incitations gouvernementales.

Pourquoi les affichages automobiles sont-ils importants pour les fournisseurs de circuits intégrés de pilotage ?

Les véhicules s'appuient désormais sur plusieurs écrans haute résolution pour les tableaux de bord et l'infodivertissement, poussant la demande de circuits intégrés de pilotage automobile à un TCAC de 15,25 % et soutenant des prix de vente moyens plus élevés.

Comment la technologie MicroLED influence-t-elle le marché des pilotes d'affichage ?

Les panneaux MicroLED nécessitent un contrôle précis du courant et une densité de canaux plus élevée, créant de nouveaux flux de revenus pour les fournisseurs capables de fournir des pilotes avancés pour des objectifs de luminosité de 20 000 nits.

Quels défis les fournisseurs de pilotes d'affichage rencontrent-ils sur les nœuds avancés ?

Les créneaux de fonderie en dessous de 40 nm sont rares car les puces d'IA dominent l'allocation des tranches, entraînant des contraintes d'approvisionnement et renforçant la nécessité de partenariats stratégiques avec les fonderies.

L'intégration verticale des fabricants de panneaux réduira-t-elle la demande de circuits intégrés de pilotage tiers ?

Oui, à mesure que des entreprises comme Samsung Display et BOE conçoivent des pilotes en interne, le bassin adressable pour les fournisseurs externes se rétrécit, poussant les acteurs indépendants vers des niches spécialisées comme la sécurité automobile et l'optique AR.

Dernière mise à jour de la page le: