Taille et part du marché des affichages flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

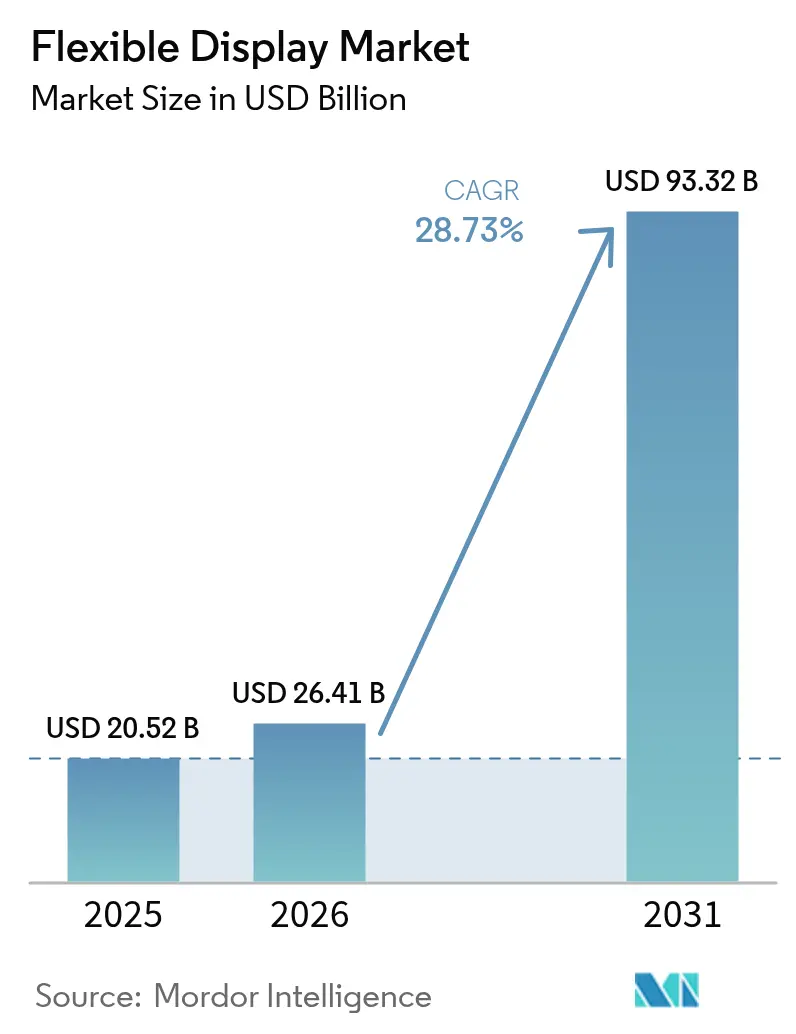

| Taille du Marché (2026) | 26.41 Milliards de dollars |

| Taille du Marché (2031) | 93.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages flexibles par Mordor Intelligence

La taille du marché des affichages flexibles était évaluée à 20,52 milliards USD en 2025 et devrait croître de 26,41 milliards USD en 2026 pour atteindre 93,32 milliards USD d'ici 2031, à un TCAC de 28,73 % durant la période de prévision (2026-2031). Le bond de valorisation signale un tournant où les économies d'échelle, les avancées en matière de matériaux et la liberté de conception des produits convergent pour faire passer les panneaux flexibles de concepts de niche à des interfaces grand public dans les domaines de l'électronique grand public, de la mobilité et des environnements industriels. Les investissements de production dans les usines OLED de génération 8.6, l'innovation rapide dans les affichages enroulables et la migration de la micro-LED vers les objets connectés élargissent la base adressable, tandis que les incitations réglementaires en faveur de modules sans verre stimulent de nouvelles applications en Europe. L'intensité concurrentielle s'accroît à mesure que les fabricants chinois augmentent leurs capacités plus rapidement que les acteurs coréens établis, remettant en question les structures de coûts existantes et accélérant la baisse des prix. Parallèlement, les acteurs intégrés qui maîtrisent le polyimide, l'encapsulation et les charnières se protègent des chocs d'approvisionnement et des risques de contentieux.

Principaux enseignements du rapport

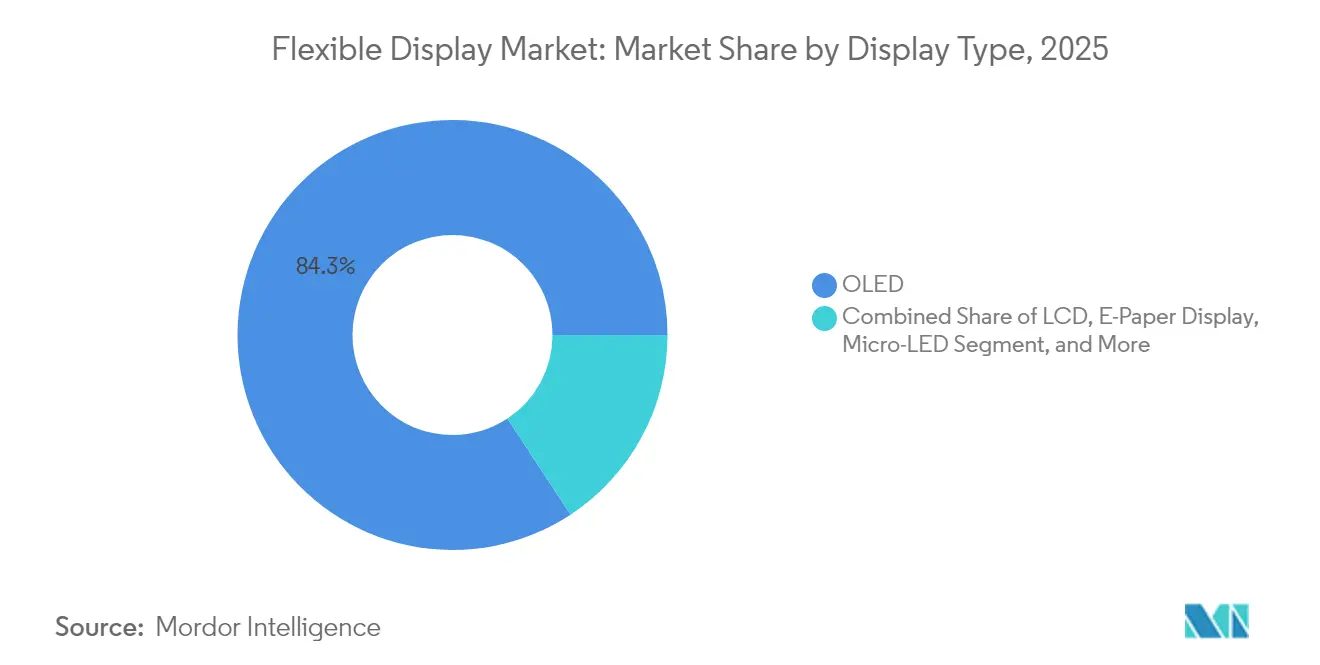

- Par type d'affichage, l'OLED a capté 84,25 % de la part du marché des affichages flexibles en 2025 ; la micro-LED devrait croître à un TCAC de 35,4 % jusqu'en 2031.

- Par facteur de forme, les appareils pliables détenaient 70,20 % de la taille du marché des affichages flexibles en 2025 ; les affichages enroulables progressent à un TCAC de 37,9 % entre 2026 et 2031.

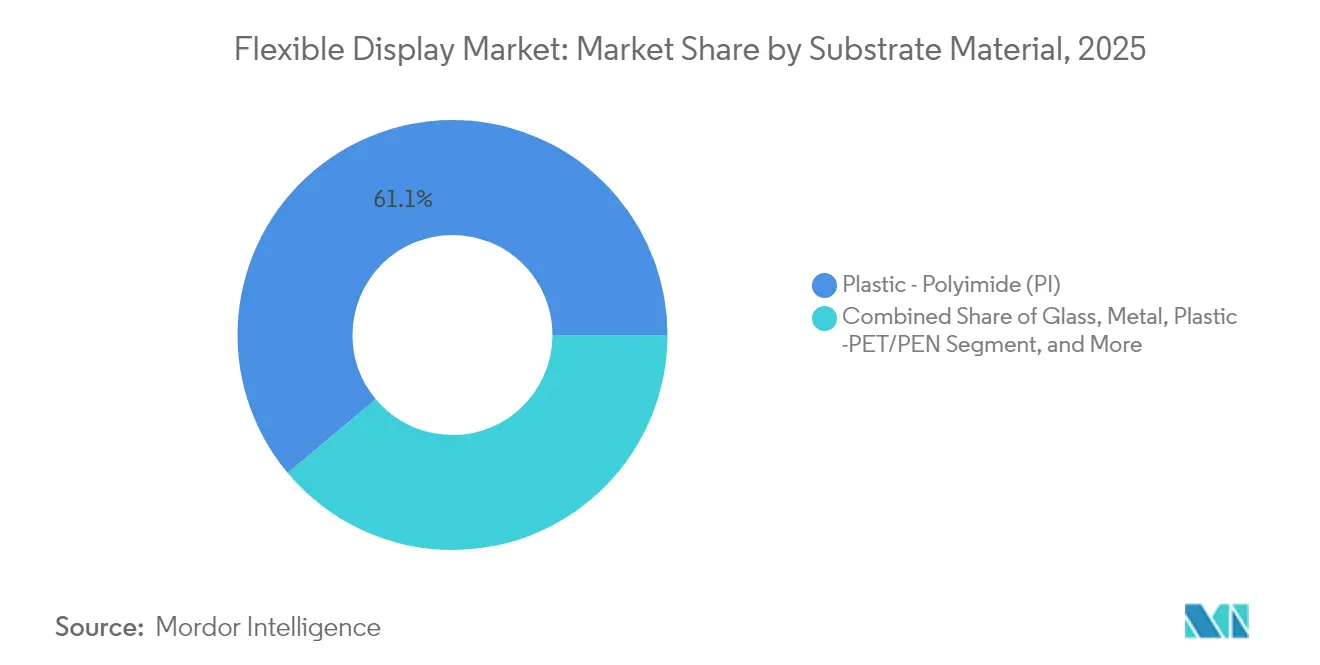

- Par substrat, le plastique-polyimide représentait 61,10 % de la part du marché des affichages flexibles en 2025 ; les substrats en feuille métallique devraient progresser à un TCAC de 32,2 % jusqu'en 2031.

- Par application, les smartphones et tablettes représentaient 65,30 % de la taille du marché des affichages flexibles en 2025 ; les tableaux de bord automobiles croissent à un TCAC de 30,1 % jusqu'en 2031.

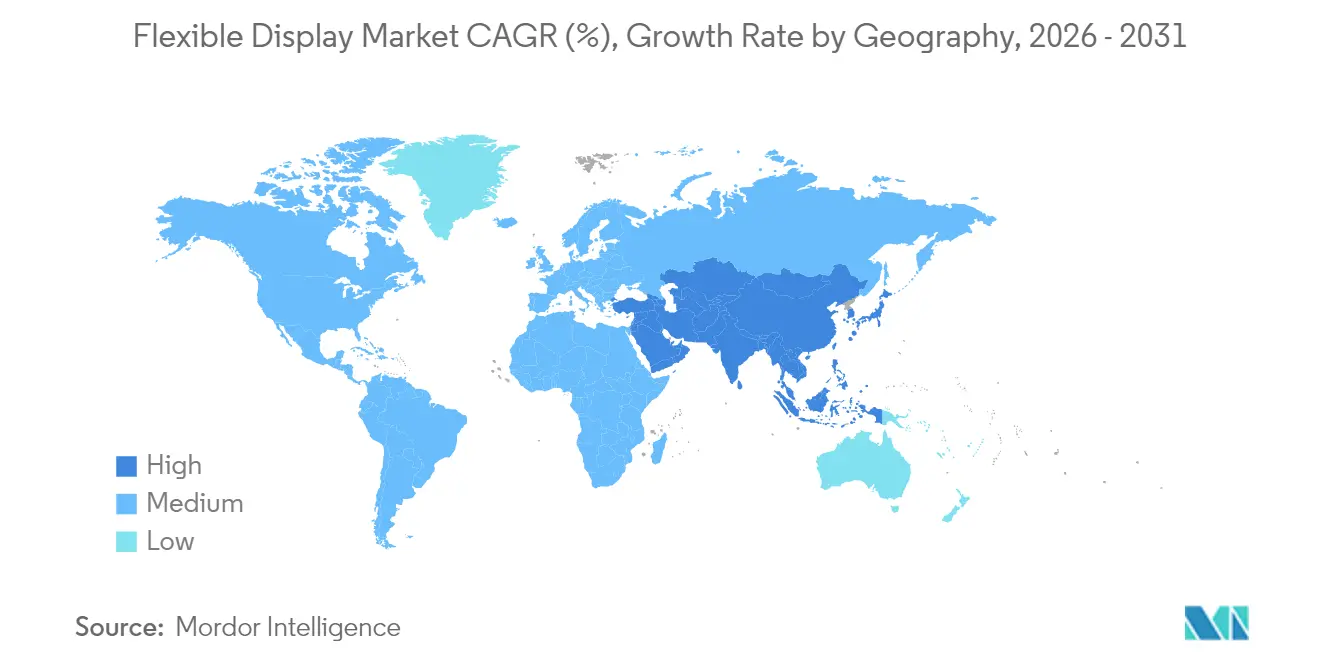

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 56,40 % en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un TCAC de 31,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des affichages flexibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique de lancement des smartphones enroulables et pliables en Chine et en Corée | +7.2% | Asie de l'Est, avec des effets d'entraînement mondiaux | Moyen terme (2 à 4 ans) |

| Adoption des tableaux de bord OLED courbés dans les véhicules électriques haut de gamme en Europe | +5.8% | Europe, Amérique du Nord, segments premium en Asie | Moyen terme (2 à 4 ans) |

| Forte demande de panneaux micro-OLED légers pour la réalité augmentée/virtuelle en Amérique du Nord | +4.3% | Amérique du Nord, avec expansion vers l'Europe et l'Asie de l'Est | Long terme (≥ 4 ans) |

| Réduction des coûts grâce aux usines OLED flexibles de génération 8.6 en Chine | +6.5% | Mondial, avec un impact primaire en Asie-Pacifique | Court terme (≤ 2 ans) |

| Impulsion de l'Union européenne en faveur de l'économie circulaire pour les modules sans verre | +3.1% | Union européenne, avec des répercussions réglementaires sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Croissance des dispositifs médicaux portables flexibles au Japon et en Corée du Sud | +2.4% | Asie de l'Est, avec expansion vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de lancement des smartphones enroulables et pliables en Chine et en Corée

Les expéditions de panneaux OLED flexibles pour smartphones ont augmenté de 26 % en 2024 pour atteindre 784 millions d'unités, soulignant comment les nouveaux facteurs de forme stimulent la demande de remplacement.[1]Shuangyuan Liu, Xiaofei Xu et Jie Jiang, "Flexible Transparent ITO Thin Film with High Conductivity and High-Temperature Resistance," Ceramics International, ceramicsinternational.comLes nouveaux designs tri-pliables prévus pour fin 2025 apportent une rotation à 360 degrés et un verre ultra-fin qui réduit la visibilité des plis, intensifiant la différenciation des marques. Les nouveaux entrants chinois progressent rapidement en atteignant les objectifs de durabilité des charnières et en raccourcissant les cycles de conception jusqu'au lancement, exerçant une pression sur les acteurs établis en termes de prix et de rythme d'innovation. Les écosystèmes de composants autour des charnières, du polyimide résistant aux températures élevées et des films de couverture transparents en bénéficient directement. La reprise se répercute également sur les marchés des accessoires et de la réparation, créant des flux de revenus de services supplémentaires.

Adoption des tableaux de bord OLED courbés dans les véhicules électriques haut de gamme en Europe

Les véhicules électriques de luxe rehaussent l'expérience intérieure grâce à de vastes tableaux de bord courbés, tels que l'Hyper-screen du SUV EQS, qui fusionne plusieurs affichages sous un couvercle en verre continu.[2]Mercedes-Benz AG, "The EQS SUV Full Press Pack," mercedes-benz-media.co.ukLes équipementiers automobiles préfèrent l'OLED flexible pour son profil fin, sa luminance uniforme et sa latitude de conception, ce qui entraîne une augmentation de la surface d'affichage par véhicule. Les fournisseurs de rang 1 approfondissent leurs partenariats avec les fabricants de panneaux pour co-développer des plateformes de tableau de bord, tandis que les stratégies de véhicules définis par logiciel exigent des affichages prenant en charge des mises à jour continues à distance. À mesure que les fonctionnalités autonomes arrivent à maturité, l'interaction multimodale et les écrans extensibles de montant à montant sont appelés à multiplier la consommation de mètres carrés d'affichage par véhicule.

Forte demande de micro-OLED légers pour la réalité augmentée/virtuelle en Amérique du Nord

Les expéditions d'affichages de réalité étendue devraient augmenter de 6 % en 2025, avec des lunettes de réalité augmentée en hausse de 42 % grâce à des moteurs micro-OLED plus fins qui réduisent le poids et la consommation d'énergie des casques. Des gains de luminosité supérieurs à 10 000 nits et un dépôt de câblage latéral qui réduit les coûts par trois éliminent les obstacles à l'adoption en extérieur et en entreprise. Les avancées des rétroéclairages en silicium augmentent la densité de pixels, permettant des conceptions bifocales qui mélangent harmonieusement les couches physiques et numériques. Les fournisseurs de composants se repositionnent de l'OLED mobile vers le micro-OLED, ouvrant de nouveaux bassins de revenus.

Réduction des coûts grâce aux usines OLED flexibles de génération 8.6 en Chine

Une ligne de génération 8.6 d'une valeur de 8,72 milliards USD actuellement en construction est conçue pour des panneaux de tablettes, d'ordinateurs portables et automobiles à faible coût, permettant le traitement simultané de six affichages de 14 pouces par verre mère. La lithographie sans masque, les empilements RGB imprimés par jet d'encre et les rétroéclairages à transistors à couche mince en oxyde réduisent ensemble les déchets de matériaux et le temps de cycle. La baisse des prix de vente moyens des panneaux accélère la pénétration dans les appareils de milieu de gamme, aplatissant les courbes d'élasticité des prix. Les fabricants d'équipements alliés dans l'évaporation et l'encapsulation remportent des commandes d'outils plus importantes, tandis que les fournisseurs nationaux de polyimide et de films barrières s'adaptent grâce à des engagements d'achat garantis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pertes de rendement du polyimide de génération 8+ | −2.8% | Centres de fabrication mondiaux, principalement en Asie de l'Est | Court terme (≤ 2 ans) |

| Pénurie de matériaux d'encapsulation | −2.1% | Mondial avec un risque plus élevé dans les usines asiatiques | Moyen terme (2 à 4 ans) |

| Contentieux de brevets centré sur les États-Unis concernant les charnières pliables | −1.5% | Amérique du Nord avec des répercussions mondiales | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité en climat froid des affichages LCD en plastique | −1.1% | Nord de l'Europe, Amérique du Nord, Nord de l'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pertes de rendement du polyimide de génération 8+ entraînant une hausse des coûts de rebut

Le passage à des verres mères plus grands intensifie les contraintes thermiques sur les substrats en polyimide flexible, entraînant des baisses de rendement induites par les défauts qui gonflent le coût unitaire. Les recherches sur les fibres de polyimide renforcées par aérogel sont prometteuses pour améliorer la stabilité thermique, mais l'adoption industrielle reste naissante, laissant les usines exposées à des rebuts coûteux lors de la montée en cadence.[3]Yonggang Min et al., "Pressure-Constrained Sonication Activation of Flexible Printed Metal Patterns for Multifunctional Electronics," Nature Communications, nature.comLes programmes de récupération du rendement se concentrent désormais sur la métrologie en ligne en temps réel et la maintenance prédictive basée sur l'IA pour réduire la densité de défauts avant le début de la production de masse.

Pénurie de matériaux d'encapsulation

Les barrières multicouches ultra-minces qui protègent contre l'humidité et l'oxygène proviennent encore de quelques fournisseurs qualifiés. La forte demande des lignes de smartphones et automobiles met à rude épreuve la capacité de revêtement, allongeant les délais de livraison et augmentant les prix au comptant. Des projets soutenus par les gouvernements, tels que KONFECT, cherchent à développer l'encapsulation en verre OLED flexible via des systèmes rouleau à rouleau, mais les volumes commerciaux restent limités. Les fabricants de panneaux disposant d'une capacité interne de film barrière ou de dépôt de couche atomique bénéficient d'une certitude de calendrier et d'une protection des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'affichage : l'OLED domine toujours tandis que la micro-LED gagne du terrain

L'OLED détenait une part de 84,25 % du marché des affichages flexibles en 2025, tirant parti de pixels émissifs qui permettent des modules plus fins et adaptés aux courbes sans rétroéclairage. L'érosion des coûts due aux usines chinoises et aux gains de débit des évaporateurs ont maintenu l'OLED comme le panneau de choix pour les smartphones, les montres et les clusters d'infodivertissement courbés. Dans le même temps, les expéditions de micro-LED passent de la phase pilote à la production de masse précoce, affichant un TCAC prévisionnel de 35,4 % à mesure que les convertisseurs de couleur à points quantiques, la précision du transfert de masse et les rendements de réparation s'améliorent. Les affichages tête haute automobiles et les objets connectés robustes en bénéficient en premier car la micro-LED pousse la luminosité à 10 000 nits et offre de longues durées de vie même sous forte charge thermique, comme en témoigne le prototype 8 pouces de Tianma. L'encre électronique occupe une niche dans la signalétique à faible consommation d'énergie et les étiquettes logistiques, tandis que les hybrides LCD à points quantiques continuent de combler les écarts de prix et de gamme de couleurs pour les appareils de milieu de gamme.

La domination de l'OLED fait face à trois points de pression. Premièrement, la longévité des matériaux micro-LED inorganiques atténue le discours sur le risque de marquage de l'OLED. Deuxièmement, les avantages de coût de la génération 8.6 réduisent l'écart de prix de vente moyen entre l'OLED rigide et flexible, poussant les segments d'entrée de gamme vers des facteurs de forme flexibles. Troisièmement, les approches à points quantiques sur puce sont désormais compatibles avec les substrats plastiques rouleau à rouleau, semant une future concurrence dans les fenêtres transparentes ultra-larges. Même ainsi, la maturité de l'écosystème, l'amortissement des équipements et l'abondance de l'offre maintiennent fermement l'OLED en tête à moyen terme.

Par facteur de forme : les affichages enroulables gagnent du terrain au-delà des pliables

Les appareils pliables ont capté 70,20 % du marché des affichages flexibles en 2025 et restent le moteur de volume à mesure que les fabricants de smartphones s'affrontent pour itérer les formats bi-pliables, tri-pliables et enveloppants. Les barrières de brevets sur la géométrie des charnières et la stratification du verre ultra-fin renforcent l'avance des premiers entrants, mais n'empêchent pas les concurrents qui accordent des licences ou innovent avec des empilements cinématiques alternatifs. Les écrans enroulables, dont la croissance est prévue à un TCAC de 37,9 %, libèrent l'efficacité spatiale en se rétractant dans des boîtiers compacts, répondant à la demande des consommateurs pour des affichages à la fois compacts et expansifs. Les premiers ordinateurs portables et tablettes enroulables démontrent que les bobines motorisées et la stratification limitant l'étirement peuvent atteindre une répétabilité sur plus de 30 000 actionnements.

Les affichages courbables et conformables restent des éléments incontournables dans les téléphones à bords courbés, les bracelets de fitness et les radars automobiles grâce à leurs charges mécaniques plus simples. Une classe naissante « sans facteur de forme fixe », rendue possible par des mailles de substrats extensibles et des motifs de circuits en serpentin, est activement explorée pour les patchs de santé adhésifs à la peau et les robots souples. La production académique sur les affichages extensibles est passée de 17 articles en 2014 à 197 en 2023, reflétant un investissement accru en recherche et développement. Bien que la commercialisation soit en retard, les progrès préparent le terrain pour des surfaces d'affichage ambiantes omniprésentes plus tard dans la décennie.

Par matériau de substrat : la feuille métallique réduit l'écart

Le plastique-polyimide dominait avec une part de 61,10 % en 2025 grâce à son endurance thermique éprouvée, sa stabilité chimique et sa familiarité de traitement. Cependant, les défis de stabilité dimensionnelle à l'échelle de la génération 8+ et les limites de recyclabilité offrent une ouverture à la feuille métallique. Les feuilles d'aluminium et d'acier inoxydable couplées à des couches de transistors à couche mince en oxyde dissipent la chaleur plus rapidement et bloquent mieux l'eau, poussant leur TCAC à 32,2 % jusqu'en 2031. Une technique récente d'activation par sonication augmente la conductivité des traces métalliques imprimées, permettant aux ingénieurs de concevoir des réseaux de pliage de style origami avec un gain de résistance minimal après des pliages répétés.

Le verre ultra-fin reste indispensable là où la clarté optique et la rigidité tactile dominent, notamment dans les fenêtres de couverture pliables inférieures à 30 µm. Le PET, le PEN et le polycarbonate servent les segments sensibles aux coûts qui acceptent des seuils thermiques plus bas. Les substrats en mica fluoré avec des revêtements d'oxyde d'indium-étain atteignent désormais 85 % de transparence et résistent à des recuits à 800 °C, établissant de nouveaux records pour les conducteurs flexibles tolérants aux hautes températures.

Par application : le tableau de bord automobile prend de l'avance

Les smartphones et tablettes représentaient ensemble 65,30 % du marché des affichages flexibles en 2025 et restent la vitrine principale de l'OLED à taux de rafraîchissement élevé. Pourtant, les tableaux de bord automobiles connaissent une forte croissance avec un TCAC prévisionnel de 30,1 % à mesure que les marques de véhicules électriques haut de gamme déploient des tableaux de bord courbés de montant à montant, des bandes de divertissement pour les passagers arrière et des panneaux d'accueil extérieurs. Le prototype de tableau de bord électrique 17 pouces de BOE illustre comment les affichages flexibles fusionnent les jauges, l'infodivertissement et les commandes des passagers en une surface unifiée, réduisant le nombre de pièces mécaniques et améliorant la capacité de mise à niveau.

Les objets connectés bénéficient d'une dynamique robuste, alimentée par le suivi de la santé, la communication bidirectionnelle et l'attrait de la mode. Les concepts de téléviseurs enroulables et la signalétique commerciale transparente continuent d'attirer l'attention du marketing, bien que les obstacles de coût maintiennent les volumes modestes pour l'instant. Les casques de réalité augmentée/virtuelle s'appuient de plus en plus sur des micro-affichages micro-OLED pour atteindre les objectifs ergonomiques, renvoyant aux avancées en matière de substrats et d'encapsulation mentionnées précédemment. Les panneaux de commande industriels, les systèmes d'information ferroviaires et les écrans robustes pour la défense complètent la tapisserie en expansion des cas d'utilisation.

Analyse géographique

L'Asie-Pacifique dominait avec 56,40 % des revenus en 2025, portée par des écosystèmes de fabrication denses en Corée, en Chine et à Taïwan couvrant la synthèse de résine polyimide jusqu'à l'assemblage de modules. La Chine seule ajoute 8 % de capacité OLED flexible annuelle jusqu'en 2028 contre un rythme de 2 % pour la Corée, faisant passer sa part de la production mondiale de panneaux de 68 % à 74 %. Les incitations politiques régionales accordent des conditions favorables en matière de foncier, de fiscalité et d'énergie aux champions locaux, tandis que les équipementiers nationaux de smartphones fournissent une demande immédiate. Ce cercle vertueux cimente l'autosuffisance de la chaîne d'approvisionnement et accélère le délai de rendement pour les nouvelles lignes.

L'Amérique du Nord exerce une attraction technologique grâce à son leadership dans les domaines de la réalité augmentée/virtuelle, de l'informatique haute performance et des segments d'ordinateurs portables haut de gamme. Les marques américaines s'approvisionnent en panneaux OLED de classe MacBook pour 2026, obligeant les fournisseurs à qualifier les architectures de transistors à couche mince en oxyde et d'empilement en tandem qui prolongent la durée de vie sous des charges d'interface utilisateur statiques. L'exposition juridique découlant des brevets sur les charnières reste un point de vigilance ; cependant, les acteurs règlent souvent à l'amiable ou accordent des licences croisées pour préserver les fenêtres de lancement. Les subventions gouvernementales pour la relocalisation de la microélectronique pourraient rediriger des portions de l'écosystème vers les États-Unis, notamment dans les outils de rétroéclairage et d'encapsulation sans verre.

L'Europe exerce une influence réglementaire à travers le règlement sur l'écoconception et le futur Passeport numérique des produits, poussant l'industrie vers des structures recyclables et une divulgation complète des matériaux. Les pôles automobiles en Allemagne, en Suède et au Royaume-Uni adoptent rapidement les clusters OLED courbés, stimulant les partenaires locaux d'intégration, de collage et de test. L'objectif continental d'utilisation circulaire des matériaux de 24 % d'ici 2030 stimule la recherche et développement dans le polyimide à solvant réduit, les adhésifs biodégradables et les fixations mécaniques permettant une séparation facile.

Le Moyen-Orient et l'Afrique, bien que comparativement modestes, enregistrent la croissance la plus rapide avec un TCAC de 31,1 % grâce à l'expansion de la signalétique numérique dans les hubs de transport, les arènes sportives et les lieux de loisirs. Les écrans à film LED flexible qui épousent les façades en verre illustrent l'appétit architectural pour de nouveaux facteurs de forme. Les projets de villes intelligentes soutenus par les gouvernements et les conditions de forte luminosité ambiante font de la micro-LED haute luminosité une option attrayante. L'Amérique du Sud suit avec une pénétration croissante des smartphones et des usines d'assemblage automobile commençant à spécifier des clusters flexibles pour les modèles d'exportation.

Analyse de la chaîne de valeur

La chaîne de valeur des écrans flexibles commence par les matériaux et composants amont tels que les substrats en polyimide (PI), les vitres de protection en verre ultra-fin (UTG), les émetteurs OLED et matériaux hôtes, les films d'encapsulation/barrière en couche mince, les adhésifs et les empilements tactiles/vitres de protection, ainsi que des équipements spécialisés pour l'évaporation, la lithographie et l'inspection. En milieu de chaîne, les fabricants de panneaux exploitent des lignes OLED flexibles et micro-LED émergentes (Génération 6 et montée en puissance vers la Génération 8.6) et intègrent des dorsales (LTPS/oxide TFT), des processus d'encapsulation et de module, puis approvisionnent les fabricants d'appareils (OEM) et les intégrateurs de premier rang dans les smartphones/tablettes, ordinateurs portables, tableaux de bord automobiles, dispositifs portables et AR/VR. Le renforcement récent du côté fournisseurs comprend l'extension en février 2026 des accords à long terme de fourniture de matériaux OLED et de licences entre LG Display et Universal Display Corporation, soutenant la continuité des intrants critiques en émetteurs/matériaux.

En aval, la demande se concentre chez les fabricants d'appareils grand public à haut volume (OEM) et les plateformes automobiles, qui exigent une qualification, des tests de fiabilité et des engagements de fourniture pluriannuels, ce qui à son tour façonne les décisions des fabricants de panneaux en matière de capacité, de nœuds de procédé et d'intégration verticale. Des goulots d'étranglement persistent autour des empilements spécifiques aux pliables, en particulier le traitement et le rendement de l'UTG, car la couche de vitre de protection affecte sensiblement la résistance au pli, la résistance aux rayures et la nomenclature globale des appareils pliables. Pour protéger les calendriers et sécuriser les gains de conception, les principaux acteurs renforcent leur contrôle sur l'assemblage des modules et l'utilisation des lignes, comme l'illustre le début rapporté en juin 2026 par Samsung Display de la production de modules pour le premier iPhone pliable d'Apple dans le cadre d'un accord d'approvisionnement exclusif pluriannuel, ainsi que les actions visant à étendre la capacité OLED de 6e génération de son site A4 à Asan pour soutenir les formats pliables et courbés.

Paysage concurrentiel

Les acteurs établis Samsung Display et LG Display s'appuient sur de larges portefeuilles de propriété intellectuelle couvrant les empilements OLED flexibles, l'encapsulation, les charnières pliables et la stratification du verre ultra-fin, sécurisant des contrats de conception avec les grandes marques mondiales d'appareils. Pourtant, leur part combinée devrait s'éroder à mesure que BOE, Visionox et CSOT mettent en service des lignes successives de génération 6 et 8.6 qui réduisent les coûts tout en approchant les objectifs d'uniformité. L'usine de Chengdu de BOE à 8,72 milliards USD en est emblématique, visant une production de masse complète d'ici 2027 et positionnant l'entreprise pour dépasser Samsung Display dans la production de panneaux de smartphones pliables d'ici 2028. Visionox investit quant à elle 690 millions USD dans un campus de recherche et développement axé sur le micro-OLED pour la réalité augmentée/virtuelle, signalant l'intention de se diversifier au-delà des panneaux pour téléphones mobiles.

Les mouvements stratégiques s'articulent autour du contrôle vertical. Samsung Display a acquis la propriété intellectuelle de dépôt OLED sans masque auprès d'Orthogonal, cherchant à éliminer les masques métalliques fins coûteux et à faire un bond en avant dans la capacité de résolution des motifs. LG Display a dévoilé un panneau extensible qui s'étend de 50 % sans distorsion, ciblant les secteurs de la mode et de la mobilité. BOE co-développe activement des plateformes de tableau de bord automobile avec les principaux équipementiers, intégrant profondément ses panneaux dans les architectures électriques/électroniques des véhicules. Des start-ups telles que SmartKem commercialisent des encres à transistors à couche mince organiques à basse température compatibles avec l'impression rouleau à rouleau, offrant aux acteurs établis des voies optionnelles vers des expansions à moindre dépense d'investissement.

Les dépôts de brevets sur les mécanismes de pliage restent élevés. Bien que les procès très médiatisés devant les tribunaux américains puissent retarder des lancements individuels, des règlements s'ensuivent généralement, permettant aux modèles sous licence de redevances de se poursuivre. Les fournisseurs de matériaux - Dow, Sumitomo, Kolon - se consolident également par des acquisitions ciblées pour sécuriser les formulations de vernis polyimide et de films barrières, élevant encore les barrières à l'entrée. Dans l'ensemble, le marché évolue vers un oligopole avec de la place pour des perturbateurs spécialisés dans les niches micro-LED, feuille métallique et extensible.

Leaders du secteur des affichages flexibles

LG Display Co., Ltd

Samsung Electronics Co. Ltd

ROYOLE Corporation

BOE Technology Group Co. Ltd

Microtips Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

De nouveaux espaces s'ouvrent à mesure que les écrans flexibles dépassent les smartphones pour s'étendre aux formats informatiques et aux intérieurs automobiles, qui exigent des panneaux de plus grande surface, une durée de vie plus longue et une meilleure efficacité énergétique. Le déplacement du marché vers l'OLED pour ordinateurs portables et tablettes crée une demande pour les économies d'échelle de la Génération 8.6 et des flux de procédé OLED hybrides comblant les exigences rigides et flexibles, et il accroît également la prime accordée aux architectures en empilement tandem pour l'efficacité et la durée de vie dans les cas d'usage à interface utilisateur statique. Ces signaux d'opportunité sont étayés par des mouvements concrets de capacité et de dépenses d'investissement, notamment le projet OLED de Génération 8.6 de BOE à Chengdu (63 milliards de yuans) entrant en production de masse en juin 2026 avec un accent sur les panneaux OLED informatiques, et l'expansion progressive par Samsung de la capacité OLED de 6e génération à l'usine A4 d'Asan en juin 2026 pour ajouter des démarrages de substrats supplémentaires pour les applications mobiles et flexibles adjacentes.

Un second groupe d'opportunités porte sur la résilience de l'approvisionnement localisé en matériaux d'encapsulation et de barrière, ainsi que sur les empilements de modules pliables sécurisés en propriété intellectuelle (charnières, laminage UTG et ingénierie de fiabilité), domaines où les bases de fournisseurs qualifiés restent plus restreintes que dans les écosystèmes d'écrans rigides. Les programmes d'investissement pointent également vers des feuilles de route technologiques plus approfondies en Corée : la résolution du conseil d'administration de LG Display en avril 2026 d'investir 1 106 milliards de KRW dans de nouvelles infrastructures technologiques OLED, orientées vers la demande informatique et mobile, souligne la poursuite des dépenses en processus de nouvelle génération et en qualification d'équipements. Pour l'automobile et les nouvelles catégories d'appareils émergents (XR et nouvelles surfaces interactives), les fabricants présentent également des concepts OLED extensibles et intégrant des capteurs, élargissant l'espace de conception adressable pour les panneaux de tableaux de bord et les interfaces portables où les modules rigides constituent une contrainte.

Développements récents du secteur

- Juillet 2026 : Samsung Electronics a introduit la technologie Flex Titanium visant à améliorer la durabilité et la stabilité structurelle des futurs designs pliables Galaxy. L'accent mis sur les matériaux et l'empilement favorise un plus grand nombre de cycles de pliage et des assemblages mécaniques plus fins, renforçant la proposition de valeur des pliables premium et intensifiant la différenciation autour de l'ingénierie des charnières et de la couche de protection.

- Avril 2025 : Samsung Display a démarré la production de masse d'un écran OLED enroulable pour ordinateurs portables, faisant passer l'OLED flexible de volumes centrés sur les smartphones à des formats informatiques avec des surfaces de panneaux plus grandes. Cette avancée élargit l'écosystème des mécanismes enroulables, du laminage et des tests de fiabilité, et ajoute un point de référence de commercialisation pour les OEM envisageant des ordinateurs portables et tablettes enroulables.

- Novembre 2024 : LG Display a annoncé le développement d'un écran extensible capable d'un allongement allant jusqu'à 50 % grâce à un projet national impliquant plusieurs instituts de recherche. Cette étape élargit la voie technique vers des surfaces conformables et portables au-delà des formats pliables et enroulables, soutenant de nouveaux cas d'usage dans les intérieurs de mobilité et les dispositifs proches de la peau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les panneaux d'affichage flexibles nouvellement fabriqués, capables de se plier, de se courber ou de s'enrouler, et construits sur des substrats flexibles tels que le plastique, le verre flexible ou le métal mince. Notre évaluation suit l'approvisionnement en panneaux vers les produits finaux dans les cas d'usage de l'électronique grand public, de l'automobile, de l'industrie et de l'information publique.

Exclusions de périmètre : Exclut les écrans plats rigides, les circuits imprimés flexibles et les circuits intégrés pilotes.

Aperçu de la segmentation

- Par type d'affichage

- OLED

- LCD

- Affichage à encre électronique (EPD)

- Micro-LED

- Points quantiques et autres types émergents

- Par facteur de forme

- Pliable

- Enroulable

- Courbable

- Conformable (courbé/enveloppant)

- Par matériau de substrat

- Verre

- Plastique - Polyimide (PI)

- Plastique - PET/PEN

- Feuille métallique

- Autres (polycarbonate, verre ultra-fin)

- Par application

- Smartphones et tablettes

- Objets connectés intelligents (montres, patchs)

- Téléviseurs et affichage numérique

- Ordinateurs personnels et ordinateurs portables

- Tableau de bord automobile et infodivertissement

- Affichages montés sur tête pour la réalité augmentée/virtuelle

- Affichages industriels et de transport public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les signaux de demande et la terminologie avant que toute hypothèse de modélisation ne soit figée. Nous nous sommes appuyés sur des types de sources publiques telles que les documents de la Commission du commerce international des États-Unis, les statistiques douanières de type UN Comtrade, les dépôts de brevets de l'Organisation Mondiale de la Propriété Intellectuelle et les articles de revues scientifiques évalués par des pairs sur le traitement OLED et en couche mince. Ces intrants ont permis de confirmer la maturité technologique et de fournir un contexte pour le calendrier d'adoption.

Parallèlement, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, les pages des associations sectorielles et la couverture fiable de la presse économique afin de cartographier les mouvements de capacité et les lancements de produits. Pour les éléments difficiles à suivre comme les expéditions et la répartition de la production de panneaux, nous avons également consulté des abonnements payants compilant les données financières des entreprises et les actions d'entreprise, ainsi que des bases de données de brevets et des vues commerciales au niveau des expéditions le cas échéant. Les sources énumérées ici sont illustratives, et des références supplémentaires ont été utilisées pour collecter des données, valider des hypothèses et clarifier les écarts.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec un ensemble de participants de la chaîne d'approvisionnement des écrans, de spécialistes de l'écosystème des appareils et d'acheteurs en aval, afin de vérifier la trajectoire d'adoption au-delà de ce qui est indiqué dans les communiqués de presse. Nous avons utilisé ces intrants pour confirmer ce qui est réellement expédié et payé, affiner l'orientation des intrants de prix, et éprouver les différences de calendrier entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 14 % | APAC : 43 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 33 % |

| Acteurs plus petits : 20 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante du bassin de demande qui reconstitue la valeur des écrans flexibles en reliant les volumes par catégorie d'appareils aux taux de pénétration des panneaux flexibles, puis en convertissant les unités en revenus à l'aide de prix de vente moyens réalistes. Les totaux sont corroborés par des vérifications ascendantes sélectives, telles que l'échantillonnage des volumes d'expédition de panneaux et les fourchettes de prix partagées lors des entretiens, suivies de vérifications de cohérence auprès des fournisseurs et des canaux pour ajuster toute dérive.

Les principaux intrants utilisés dans le modèle incluent le mix OLED flexible par rapport aux autres technologies, les tendances d'expédition des smartphones pliables et des dispositifs portables, les montées en puissance des nouvelles capacités d'usines et le calendrier d'utilisation, les attentes d'amélioration du rendement, et l'évolution du prix de vente moyen à mesure que les volumes augmentent et que les formats mûrissent. Lorsqu'une vérification ascendante est incomplète pour une application de niche, l'écart est traité via une pénétration et une tarification par proxy basées sur le type d'appareil comparable le plus proche, puis validé à nouveau par des appels de suivi.

Pour les prévisions, une analyse de scénarios est utilisée afin de moduler l'adoption à l'aide d'un petit ensemble de variables contrôlables, principalement la cadence de lancement des appareils, les plafonds de pénétration et les courbes de baisse des prix. Ces scénarios sont ancrés à ce que les experts primaires décrivent comme plausible sur la période de prévision, et ils sont rééquilibrés si de nouvelles annonces de capacité ou des chocs de demande modifient la trajectoire à court terme.

Validation des données et cycle de mise à jour

Les résultats du modèle sont triangulés avec des signaux indépendants, notamment les trajectoires d'expédition des appareils, les ajouts de capacité et l'orientation des prix observée à partir des entretiens et des divulgations publiques. Les écarts importants sont signalés, examinés et corrigés grâce à des vérifications d'analystes en plusieurs étapes, et les répondants sont recontactés lorsqu'une hypothèse critique change ou lorsqu'un résultat aberrant ne peut être expliqué.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des changements majeurs de capacité ou des évolutions soudaines de la demande dans les principales catégories d'appareils. Avant la livraison, une dernière vérification est effectuée pour s'assurer que les dernières informations publiques et les intrants primaires confirmés sont reflétés de manière cohérente dans le modèle et le récit.

Taille du marché des écrans flexibles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les écrans flexibles varient souvent car le périmètre sous-jacent n'est pas toujours cohérent, et les hypothèses de tarification et d'adoption peuvent faire évoluer rapidement les totaux. Des différences apparaissent également lorsqu'une source s'ancre sur les volumes d'expédition des appareils, tandis qu'une autre s'appuie davantage sur des récits technologiques larges sans resserrer les calculs sous-jacents.

Les écrans plats rigides se situent hors du périmètre de Mordor Intelligence, et cette seule exclusion peut élargir l'écart lorsque d'autres estimations mélangent les panneaux flexibles avec le bassin de valeur plus large des écrans plats. Les écarts restants proviennent généralement de la manière dont la pénétration des appareils pliables est déployée, de l'application uniforme ou par application des baisses de prix de vente moyen, du calendrier de conversion des devises utilisé pour les revenus mondiaux, et de la fréquence de mise à jour des hypothèses lorsque de nouvelles données d'utilisation d'usine apparaissent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,41 milliards USD (2026) | |

| Cabinet de conseil mondial A | 48,92 milliards USD (2025) | Utilise une année de base plus ancienne et un cadre de segmentation plus large, et la définition n'est pas explicite sur l'exclusion des catégories d'écrans adjacentes, ce qui peut inflater le bassin de revenus comptabilisé. |

| Éditeur sectoriel B | 33,70 milliards USD (2025) | Fournit peu de détails publics sur les règles d'inclusion et la construction des prix, de sorte que l'estimation peut différer selon que les revenus sont capturés au seul niveau des panneaux ou partiellement mélangés avec des valeurs au niveau des appareils. |

Le tableau montre que la majeure partie de la dispersion est due à la clarté du périmètre et à la manière dont la pénétration et la tarification sont appliquées selon les usages des appareils. En maintenant le dimensionnement lié aux revenus des panneaux et en validant les intrants d'adoption à l'aide des retours de la chaîne d'approvisionnement, notre estimation reste traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des affichages flexibles en 2026 et à quelle vitesse va-t-il croître d'ici 2031 ?

Le marché s'établit à 26,41 milliards USD en 2026 et devrait atteindre 93,32 milliards USD d'ici 2031, affichant un TCAC de 28,73 %.

Quelle région est actuellement en tête du marché des affichages flexibles et quelle région se développe le plus rapidement ?

L'Asie-Pacifique détient la plus grande part à 56,40 % en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 31,1 % de 2026 à 2031.

À quelle vitesse les affichages enroulables se développent-ils par rapport aux formats pliables ?

Les appareils pliables représentent 70,20 % du volume de 2025, mais les affichages enroulables sont le moteur de croissance avec un TCAC de 37,9 % attendu entre 2026 et 2031.

Pourquoi les tableaux de bord automobiles émergent-ils comme une application clé pour les affichages flexibles ?

Les fabricants de véhicules électriques haut de gamme intègrent des tableaux de bord OLED courbés pour améliorer l'expérience utilisateur, entraînant un TCAC de 30,1 % pour les affichages de tableaux de bord automobiles jusqu'en 2031.

Quels défis liés aux matériaux pourraient ralentir l'adoption des affichages flexibles ?

Les pertes de rendement dans les substrats en polyimide de génération 8+ et la faible disponibilité des matériaux d'encapsulation haute performance réduisent la production et augmentent les coûts.

Qui sont les principaux acteurs et comment la concurrence évolue-t-elle ?

Samsung Display et LG Display sont en tête aujourd'hui, mais BOE et Visionox gagnent rapidement des parts de marché à mesure que les nouvelles usines de génération 8.6 en Chine réduisent les coûts et augmentent les capacités.

Dernière mise à jour de la page le: