Taille et part du marché des écrans robustes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.32 Milliards de dollars |

| Taille du Marché (2031) | 14.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

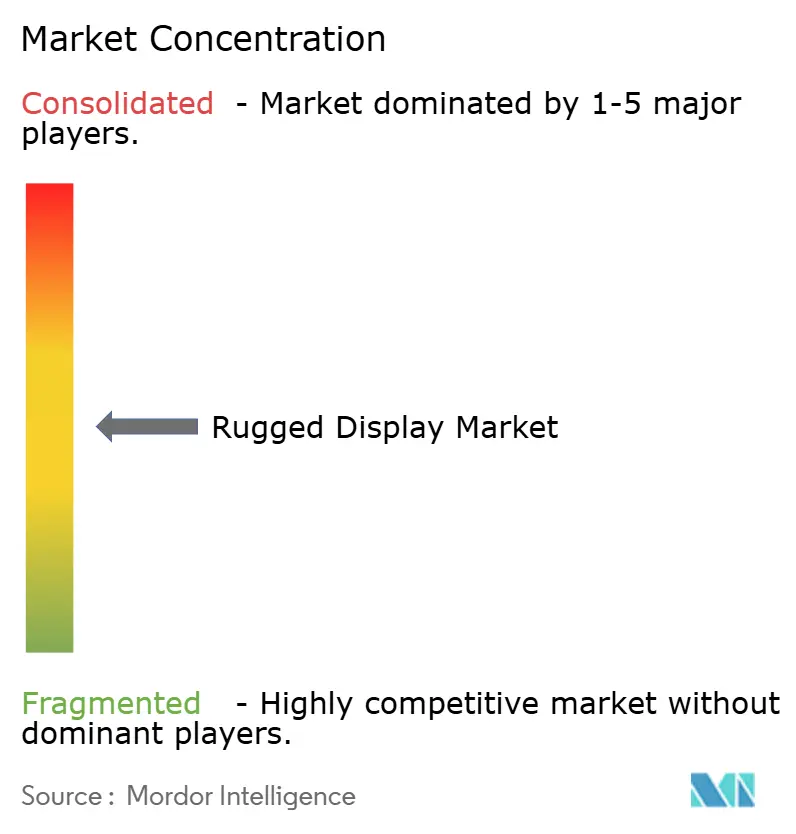

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écrans robustes par Mordor Intelligence

La taille du marché des écrans robustes devrait s'étendre de 10,81 milliards USD en 2025 et 11,32 milliards USD en 2026 à 14,01 milliards USD d'ici 2031, enregistrant un TCAC de 4,36 % entre 2026 et 2031. Ce taux de croissance mesuré reflète la migration des acheteurs des écrans grand public jetables vers des équipements optimisés sur le cycle de vie, capables de résister aux vibrations, aux chocs thermiques et à la pénétration de liquides. Les budgets de modernisation de la défense, les déploiements d'usines intelligentes et les règles de sécurité en zones dangereuses renforcent la demande, tandis que les processeurs d'IA en périphérie et les modems 5G font évoluer les critères de performance autrefois considérés comme optionnels. Les équipes d'approvisionnement recalibrent le coût total de possession, concluant que la durée de vie prolongée et les taux de défaillance réduits compensent une prime en capital de 2 à 3 fois, notamment lorsque les temps d'arrêt menacent la disponibilité opérationnelle ou le débit de production. L'intensité concurrentielle reste modérée, car les cycles de qualification, les certifications intrinsèquement sûres et les réseaux de services mondiaux constituent des barrières coûteuses qui découragent les nouvelles entrées rapides, mais le marché des écrans robustes attire néanmoins des innovateurs de niche ciblant des opportunités dans la réalité augmentée et la logistique autonome.

Principaux enseignements du rapport

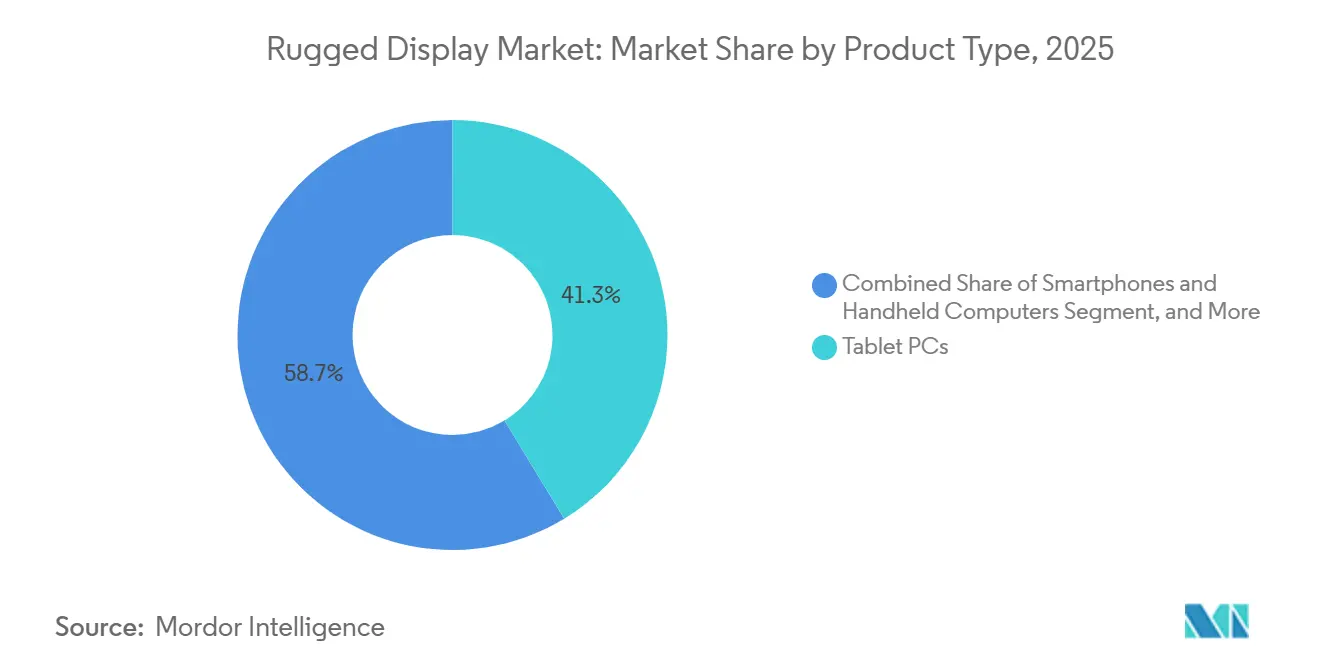

- Par type de produit, les tablettes PC ont dominé avec 41,30 % de la part du marché des écrans robustes en 2025, tandis que les ordinateurs embarqués sur véhicule progressent à un TCAC de 5,51 % jusqu'en 2031.

- Par niveau de robustesse, les systèmes entièrement robustes ont capturé 47,82 % des expéditions en 2025, tandis que les unités ultra-robustes constituent le segment à la croissance la plus rapide, avec un TCAC de 4,97 % jusqu'en 2031.

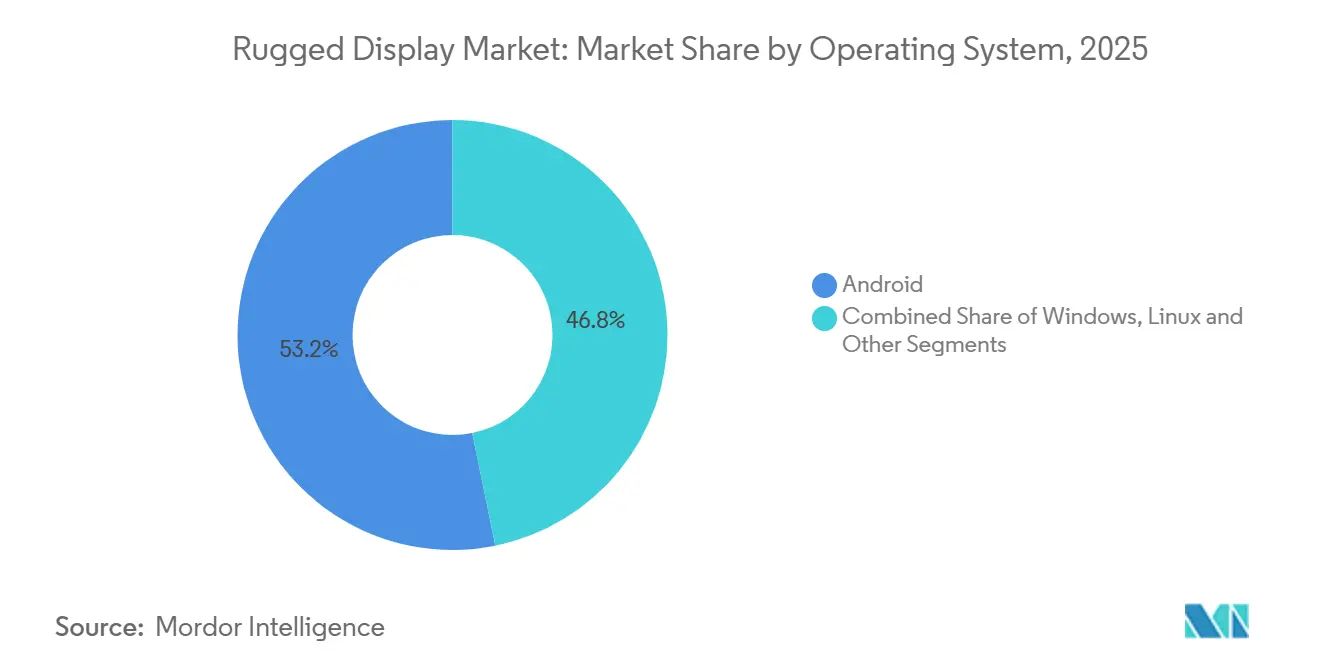

- Par système d'exploitation, Android représentait 53,18 % des unités en 2025 et progresse à un TCAC de 4,83 % sur la période de prévision.

- Par utilisateur final, le gouvernement, la défense et l'aérospatiale représentaient 31,07 % du marché des écrans robustes en 2025, tandis que le secteur du pétrole et du gaz a enregistré la croissance la plus rapide avec un TCAC de 7,69 % entre 2026 et 2031.

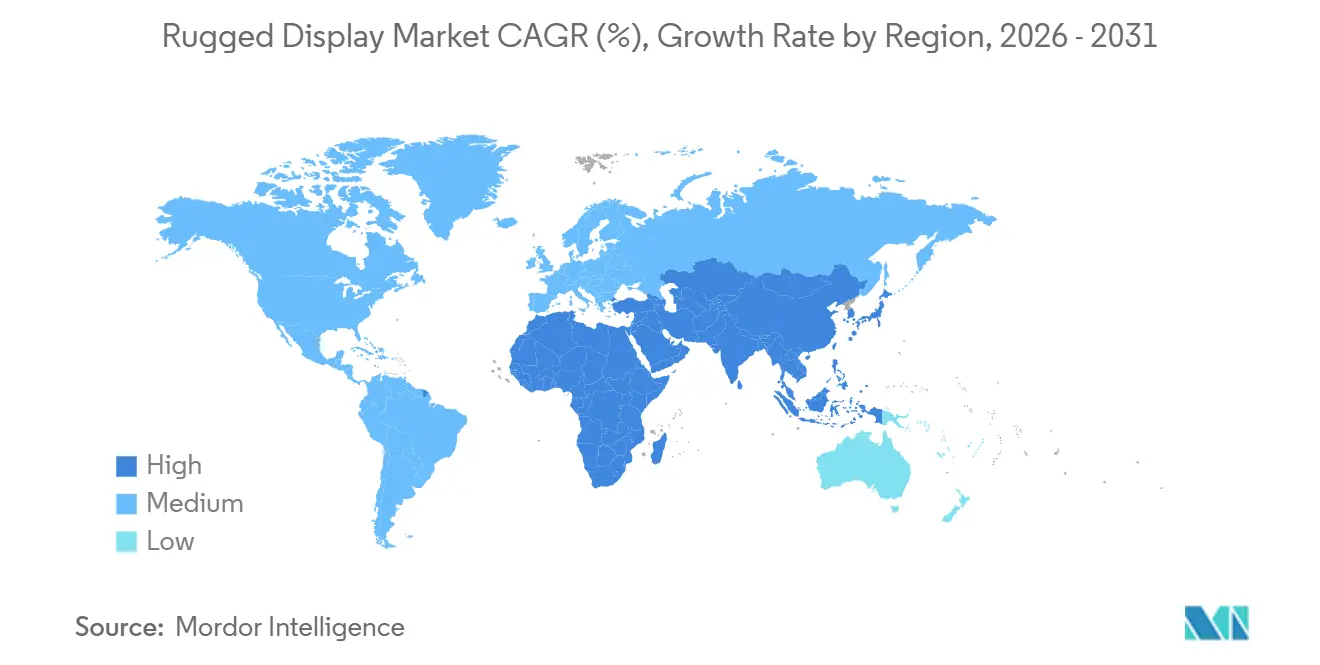

- Par géographie, l'Amérique du Nord représentait 44,92 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à 5,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des écrans robustes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration des interfaces de réalité augmentée | +0.9 % | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption des écrans robustes pour les véhicules autonomes | +0.8 % | États-Unis, Royaume-Uni et Israël | Moyen terme (2 à 4 ans) |

| Réglementations de sécurité strictes pour les panneaux intrinsèquement sûrs | +0.7 % | Union européenne et Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion des réseaux privés 5G dans les usines intelligentes | +0.7 % | Chine, Japon et Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande croissante d'écrans lisibles en plein soleil | +0.6 % | Moyen-Orient, Afrique du Nord et Asie-Pacifique offshore | Court terme (≤ 2 ans) |

| Avantage du coût du cycle de vie dans les flottes minières | +0.5 % | Australie, Chili, Brésil et Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des interfaces de réalité augmentée dans les applications de service sur le terrain

Les techniciens de terrain reçoivent désormais des superpositions numériques étape par étape sur des tablettes robustes et des affichages tête haute, réduisant les heures de formation et les erreurs de diagnostic. En septembre 2025, Leonardo DRS a présenté des écrans de véhicules de combat dotés d'intelligence artificielle qui mettent en évidence les zones de menace pour les équipages.[1]Leonardo DRS, "Écrans robustes à intelligence artificielle pour véhicules de combat," leonardodrs.com Le Navigator 520 de RealWear, lancé en 2025, associe un micro-affichage mains libres à des commandes vocales, permettant aux opérateurs de raffinerie gantés d'accéder aux jumeaux numériques. Les plateformes offshore de Shell ont utilisé des casques certifiés Classe 1 Division 2 en 2024 et ont réduit les fenêtres de rotation de 15 %. La couverture 5G continue élimine la latence du cloud, de sorte que les fournisseurs du marché des écrans robustes intègrent des puces d'inférence en périphérie pour prendre en charge l'annotation en temps réel.

Adoption des écrans robustes pour les véhicules militaires autonomes et les systèmes sans pilote

Les plateformes terrestres et aériennes sans pilote nécessitent des interfaces homme-machine résistantes aux chocs qui fusionnent les données LiDAR, radar et électro-optiques. Le logiciel OverDrive d'Overland AI, qualifié sur des panneaux conformes à la norme MIL-STD-810H en 2025, traite les données des capteurs sous des charges de choc de 40 G. Le RIPSAW M5 de Textron utilise un ordinateur tactile durci permettant à un seul soldat de contrôler plusieurs robots. Le Département de la Défense des États-Unis a alloué plus d'un milliard USD aux programmes d'autonomie au cours de l'exercice fiscal 2025, dont la plupart spécifient des écrans robustes immunisés contre les interférences électromagnétiques. À mesure que l'autonomie progresse, les écrans passent de moniteurs passifs à des consoles d'aide à la décision actives.

Des réglementations de sécurité strictes dans les environnements industriels dangereux stimulent les panneaux intrinsèquement sûrs

La directive ATEX 2014/34/UE et les règles IECEx interdisent les appareils grand public non protégés dans les zones explosives, de sorte que les opérateurs se convertissent à des tablettes qui limitent la température de surface et la décharge d'énergie. Le M101B de Winmate, certifié pour la Zone 1, permet aux équipes de maintenance de consulter les données des détecteurs de gaz à proximité des têtes de puits.[2]Winmate Inc., "Tablettes robustes ATEX M101B et M133B," winmate.com Cincoze a intégré des écrans intrinsèquement sûrs dans les stations de contrôle de forage offshore en 2024, conformément à la norme IEC 60079-0. L'Union européenne a renforcé les limites de température pour la Zone 0 en janvier 2024, déclenchant une course à la qualification de douze mois. Les acheteurs du Moyen-Orient et les mineurs australiens se réfèrent désormais aux normes européennes, amplifiant la demande mondiale de certification ultra-robuste.

L'expansion des réseaux privés 5G permet la mise à niveau des tablettes robustes dans les usines intelligentes

La Chine a dépassé 10 000 réseaux privés 5G fin 2024, chacun connectant des robots, des systèmes de vision et des AGV qui ne peuvent pas tolérer la latence du cloud. Le S101MT de Winmate, lancé en juin 2025, intègre Intel AI Boost afin que les caméras d'inspection analysent les défauts directement sur l'appareil. Les équipementiers automobiles japonais installent des PC panneau certifiés IP65 le long des lignes de convoyeurs pour guider les robots collaboratifs dans des environnements chargés de particules métalliques. À mesure que les usines abandonnent le Wi-Fi et les liaisons filaires, le marché des écrans robustes connaît un cycle de renouvellement favorisant les unités équipées de modems 5G et de coprocesseurs d'IA en périphérie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement des panneaux LCD industriels | −0.6 % | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Limites de gestion thermique pour l'adoption de l'OLED | −0.4 % | Moyen-Orient et déploiements en zones tropicales | Moyen terme (2 à 4 ans) |

| Coût initial élevé des PC panneau ultra-robustes | −0.3 % | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Contraintes de facteur de forme à mesure que les appareils portables se développent | −0.3 % | Logistique mondiale et soins de santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement des panneaux LCD industriels due à une fabrication centrée sur la Chine

La Chine contrôle plus de 70 % de la production mondiale de LCD, et les mesures de contrôle des exportations en 2024 ont prolongé les délais de livraison pour les panneaux spécialisés.[3]BOE Technology Group, "Capacité des panneaux LCD et position sur le marché," boe.com Les intégrateurs d'écrans robustes détiennent désormais six à neuf mois de stocks, doublant ainsi les besoins en fonds de roulement d'avant 2024. Les fournisseurs alternatifs au Japon et à Taïwan imposent des primes d'environ 20 % et ne sont pas en mesure d'augmenter rapidement leur production ; les intégrateurs de systèmes étudient de plus en plus la technologie mini-LED comme substitut potentiel. Cependant, cette voie est loin d'être simple : les solutions mini-LED présentent encore des coûts globaux plus élevés par rapport aux chaînes d'approvisionnement établies, et le secteur manque de données de qualification robustes pour valider les performances et la fiabilité à grande échelle.

Défis de gestion thermique limitant l'OLED dans les missions de défense à haute température

En mai 2025, les fabricants de panneaux en Chine continentale ont réduit le taux d'utilisation de leurs usines à 76 % en raison de l'incertitude tarifaire, ce qui a obscurci la demande et perturbé la planification de la production, soulignant la fragilité des chaînes d'approvisionnement face à l'évolution des politiques commerciales. Parallèlement, la technologie OLED est confrontée à un défi critique de fiabilité : sa demi-vie chute fortement au-dessus de 60 °C, rendant ces panneaux inadaptés au déploiement dans des véhicules de combat désertiques, où les surfaces de cabine peuvent atteindre 70 °C. Le système d'augmentation visuelle intégrée de l'armée américaine est revenu au LCD après que les essais au Koweït ont révélé une dégradation de la luminosité inacceptable. Le refroidissement actif ajouterait du poids et violerait les normes de robustesse, préservant ainsi la domination du LCD dans les environnements extrêmes.[4]Collins Aerospace, "Systèmes d'affichage avionique," collinsaerospace.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ordinateurs embarqués sur véhicule gagnent du terrain dans les flottes autonomes

Les ordinateurs embarqués sur véhicule constituent le produit à la croissance la plus rapide, affichant un TCAC de 5,51 % à mesure que les opérateurs de flottes intègrent l'optimisation des itinéraires, les caméras d'aide à la conduite et la télématique dans un seul écran fixe. Les tablettes PC représentaient encore 41,30 % des revenus en 2025 au sein du marché des écrans robustes, mais leur part est limitée par la vulnérabilité aux chutes et l'espace d'écran limité dans les environnements à flux de données multiples.

Les grands écrans installés directement sur les tableaux de bord éliminent le risque de vol et tirent une alimentation continue des batteries des véhicules. La pile de navigation OverDrive d'Overland AI, qualifiée sur ces ordinateurs en 2025, souligne le pivot vers les montages fixes. En revanche, les affichages avioniques occupent une niche stable qui valorise les tests DO-160 plutôt que les cycles de renouvellement annuels, tandis que les smartphones et les appareils portables servent aux tâches de numérisation où l'utilisation à une main est essentielle. Le marché des écrans robustes continue de se diversifier en termes de facteurs de forme, mais les acheteurs du secteur des flottes et des mines standardisent de plus en plus sur des panneaux boulonnés capables de résister à des chocs de 40 G et à de fortes vibrations.

Par niveau de robustesse : l'ultra-robuste gagne des parts dans les environnements extrêmes

Les systèmes entièrement robustes représentaient 47,82 % des expéditions en 2025, équilibrant durabilité et tarification intermédiaire, mais les configurations ultra-robustes progressent à 4,97 % et élargissent régulièrement la part du marché des écrans robustes. Les camions de transport minier, les plateformes de forage offshore et les véhicules de combat blindés justifient la hausse de prix, car la défaillance d'un appareil dans ces contextes entraîne des temps d'arrêt de production ou de mission.

Les normes MIL-STD-810H et IP68 sont devenues des références de base, tandis que les certificats ATEX et IECEx deviennent des critères d'achat incontournables pour les acheteurs du secteur du pétrole et du gaz. Les fournisseurs prêts à financer des cycles de test d'un an bénéficient de marges saines, car peu de concurrents peuvent égaler la profondeur du portefeuille ou l'infrastructure de service. En conséquence, la taille du marché des écrans robustes capturée par les unités ultra-robustes devrait augmenter régulièrement tout au long de l'horizon de prévision.

Par système d'exploitation : Android domine grâce au coût et à l'étendue de l'écosystème

Android a livré une part unitaire de 53,18 % en 2025 et continue de surpasser Windows, car son modèle sans licence réduit les coûts de déploiement de flotte de 30 % à 40 %. La prise en charge intégrée de TensorFlow Lite permet aux développeurs de déployer l'inférence d'IA en périphérie, s'alignant sur les déploiements de réseaux 5G et renforçant l'attrait d'Android.

Windows reste indispensable partout où les systèmes SCADA hérités ou les guides de durcissement de la Defense Information Systems Agency imposent son utilisation, mais ses frais de traitement élevés et ses licences payantes découragent les acheteurs de la logistique et de l'entreposage. Les variantes Linux occupent des niches avioniques qui nécessitent des noyaux temps réel déterministes. Si ces tendances se maintiennent, le marché des écrans robustes pour les appareils Android élargira son avance, bien que Windows défende les segments de mission critique où l'héritage de certification est irremplaçable.

Par utilisateur final : le pétrole et le gaz s'accélèrent grâce à la numérisation au Moyen-Orient

Le pétrole et le gaz ont enregistré la croissance la plus rapide, progressant de 7,69 % jusqu'en 2031, car les compagnies pétrolières nationales exigent des panneaux intrinsèquement sûrs et à haute luminosité pour les pipelines désertiques et les plateformes offshore. Des services publics comme l'Omaha Public Power District ont adopté des outils numériques robustifiés pour moderniser les opérations sur le terrain, équipant leurs agents de ligne de tablettes Panasonic TOUGHBOOK pouvant s'intégrer directement aux flux du système SCADA. Ce déploiement permet aux équipes d'accéder aux données du réseau en temps réel, de surveiller les performances du système et de coordonner les interventions plus efficacement tout en travaillant dans des conditions extérieures difficiles.

Le gouvernement, la défense et l'aérospatiale représentent encore 31,07 % des revenus de 2025, grâce aux contrats avioniques pluriannuels. La fabrication industrielle exploite la 5G privée pour moderniser les interfaces homme-machine des usines, tandis que les flottes logistiques déploient des ordinateurs embarqués sur véhicule pour répondre aux mandats de journalisation électronique. Collectivement, ces secteurs verticaux assurent un mix client équilibré qui protège le marché des écrans robustes des fluctuations cycliques dans un seul secteur.

Analyse géographique

L'Amérique du Nord a généré 44,92 % des revenus de 2025, soutenue par les achats avioniques du Département de la Défense et les mandats de sécurité de la Federal Railroad Administration. Les foreurs du bassin Permien spécifient des tablettes intrinsèquement sûres, et le déploiement de l'Omaha Public Power District en 2025 a confirmé que les économies sur le cycle de vie justifient une tarification premium. Une base installée mature limite la croissance globale, mais les contrats de service et les cycles de renouvellement préservent des flux de trésorerie importants pour les fournisseurs.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 5,32 %, dynamisée par plus de 10 000 réseaux privés 5G chinois et des projets de robots automobiles japonais. La modernisation de la défense indienne canalise de nouveaux fonds vers des affichages qualifiés MIL-STD. Les fournisseurs qui localisent le support après-vente et stockent des modèles compatibles 5G sont bien positionnés pour capter une part disproportionnée du marché des écrans robustes.

L'Europe bénéficie d'une application stricte de la réglementation ATEX qui remplace les tablettes grand public non certifiées par des unités intrinsèquement sûres. Les projets automobiles allemands et d'énergie renouvelable nordiques ajoutent une demande incrémentale, bien qu'une adoption plus lente de la 5G et une flotte de défense mature tempèrent la croissance par rapport à l'Asie-Pacifique. Les règles de température mises à jour pour la Zone 0, entrées en vigueur en janvier 2024, maintiennent néanmoins un rythme de renouvellement prévisible qui ancre les flux de revenus des fournisseurs.

Paysage concurrentiel

La concentration du marché est modérée, équilibrant les acteurs établis dans la défense à long cycle avec des spécialistes commerciaux agiles. Collins Aerospace, Curtiss-Wright et General Dynamics défendent les niches des postes de pilotage et des ordinateurs de mission où les obstacles à la qualification découragent les challengers. Getac, Panasonic, Winmate et Zebra Technologies se font concurrence vigoureusement sur les taux de renouvellement des tablettes, le service après-vente et les fonctionnalités spécifiques aux secteurs verticaux. Des entrants à prix réduit tels que WEROCK et Cincoze sous-cotent les acteurs établis de 20 % à 30 % dans les appels d'offres sensibles aux prix du pétrole et du gaz, échangeant le prestige de la marque contre une durabilité acceptable.

Les feuilles de route technologiques s'articulent de plus en plus autour de l'inférence en périphérie, des piles radio 5G et des boîtiers intrinsèquement sûrs. Winmate a introduit des tablettes Intel AI Boost en 2025, et Panasonic a mis en avant des modèles de contrôle des infections de qualité médicale dans ses documents aux actionnaires. L'Office américain des brevets et des marques a accordé plusieurs brevets couvrant la gestion thermique et les rétroéclairages lisibles en plein soleil au cours de la période 2024-2025, confirmant un investissement soutenu en R&D.

La défense et l'aérospatiale restent protégées par une inertie de qualification qui s'étend sur 10 ans ou plus, tandis que les secteurs verticaux commerciaux présentent un taux de rotation et une concurrence par les prix plus élevés. Les fournisseurs qui maîtrisent les deux sphères, en proposant des affichages avioniques certifiés et des tablettes Android grand public, sont bien positionnés pour élargir leur part de portefeuille à mesure que les utilisateurs finaux consolident leurs fournisseurs pour simplifier le cycle de vie.

Leaders du secteur des écrans robustes

Zebra Technologies Corp.

Panasonic Corporation

Dell Technologies Inc.

Getac Technology Corporation

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Leonardo DRS a dévoilé des affichages pour véhicules de combat terrestres dotés d'intelligence artificielle qui superposent les vecteurs de menace et les indications de maintenance.

- Septembre 2025 : WEROCK a lancé la tablette robuste Rocktab U212 Pro, ajoutant la durabilité MIL-STD-810H et l'étanchéité IP65.

- Juin 2025 : Winmate a lancé la tablette robuste S101MT avec Intel AI Boost pour l'inférence en périphérie dans les déploiements d'usines intelligentes.

- Mai 2025 : Winmate a présenté sa série de contrôleurs robotiques, associant des PC panneau à des interfaces de coordination de bras robotiques.

Portée du rapport mondial sur le marché des écrans robustes

Le rapport sur le marché des écrans robustes est segmenté par type de produit (smartphones et ordinateurs portables, tablettes PC, ordinateurs portables et notebooks, affichages avioniques, ordinateurs embarqués sur véhicule, PC panneau et affichages critiques pour la mission), niveau de robustesse (semi-robuste, entièrement robuste, ultra-robuste), système d'exploitation (Android, Windows, Linux et autres), utilisateur final (pétrole et gaz, gouvernement, défense et aérospatiale, fabrication industrielle, transport automobile et logistique, soins de santé et sécurité publique, services publics et énergie, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Smartphones et ordinateurs portables |

| Tablettes PC |

| Ordinateurs portables et notebooks |

| Affichages avioniques |

| Ordinateurs embarqués sur véhicule |

| PC panneau et affichages critiques pour la mission |

| Semi-robuste |

| Entièrement robuste |

| Ultra-robuste |

| Android |

| Windows |

| Linux et autres |

| Pétrole et gaz |

| Gouvernement, défense et aérospatiale |

| Fabrication industrielle |

| Transport automobile et logistique |

| Soins de santé et sécurité publique |

| Services publics et énergie |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Smartphones et ordinateurs portables | |

| Tablettes PC | ||

| Ordinateurs portables et notebooks | ||

| Affichages avioniques | ||

| Ordinateurs embarqués sur véhicule | ||

| PC panneau et affichages critiques pour la mission | ||

| Par niveau de robustesse | Semi-robuste | |

| Entièrement robuste | ||

| Ultra-robuste | ||

| Par système d'exploitation | Android | |

| Windows | ||

| Linux et autres | ||

| Par utilisateur final | Pétrole et gaz | |

| Gouvernement, défense et aérospatiale | ||

| Fabrication industrielle | ||

| Transport automobile et logistique | ||

| Soins de santé et sécurité publique | ||

| Services publics et énergie | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des écrans robustes d'ici 2031 ?

Il est prévu qu'il atteigne 14,01 milliards USD d'ici 2031, reflétant un TCAC de 4,36 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les écrans robustes ?

Les ordinateurs embarqués sur véhicule progressent à un TCAC de 5,51 % à mesure que les flottes intègrent la télématique et les fonctions autonomes.

Pourquoi les unités ultra-robustes gagnent-elles des parts de marché ?

Les acheteurs des secteurs minier, pétrolier et gazier et de la défense acceptent des prix initiaux plus élevés, car les appareils ultra-robustes affichent des taux de défaillance annuels inférieurs à 1 % dans des conditions extrêmes.

Comment Android se compare-t-il à Windows dans les déploiements robustes ?

Android évite les frais de licence et prend en charge l'IA sur l'appareil, lui conférant une part unitaire de 53,18 % et un avantage de coût d'environ 30 à 40 % sur une durée de vie de cinq ans.

Quelle région contribuera le plus à la croissance incrémentale ?

L'Asie-Pacifique, en expansion à un TCAC de 5,32 %, portée par les réseaux privés 5G et les mises à niveau des usines intelligentes en Chine, au Japon et en Corée du Sud.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fournisseurs d'écrans robustes ?

La forte dépendance aux usines LCD chinoises, qui fournissent plus de 70 % des panneaux industriels et peuvent allonger les délais de livraison lors de frictions géopolitiques.

Dernière mise à jour de la page le: