Taille et Part du Marché des Interfaces Utilisateur Vocales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.95 Milliards de dollars |

| Taille du Marché (2031) | 52.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Interfaces Utilisateur Vocales par Mordor Intelligence

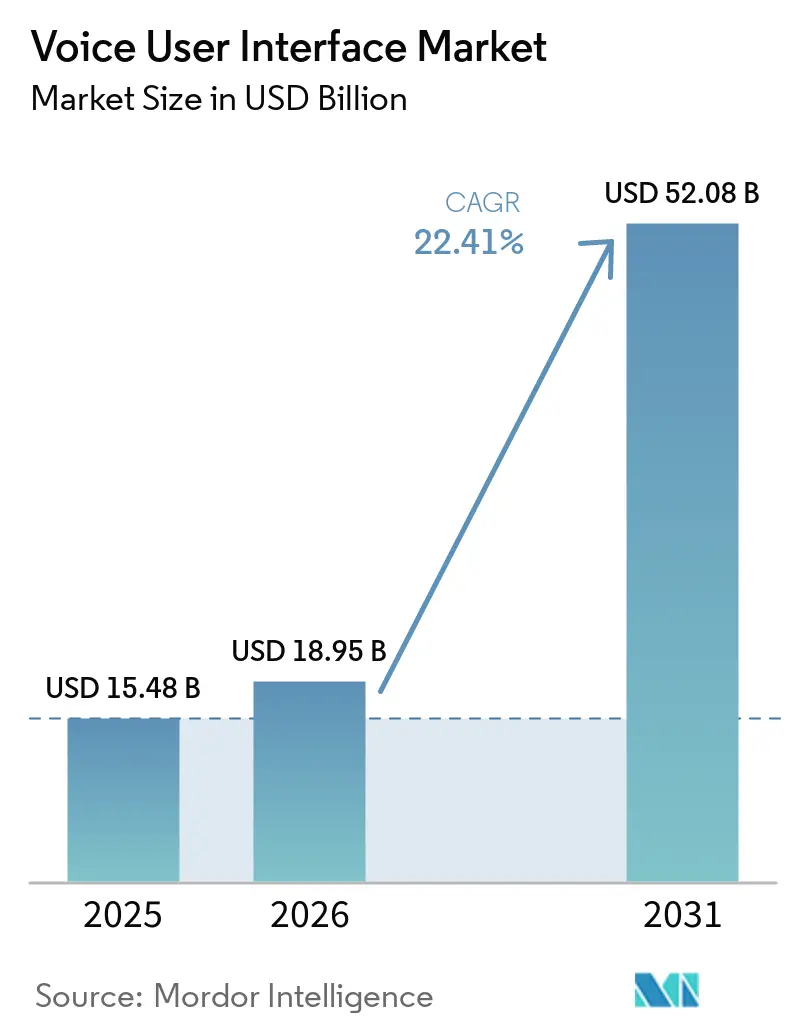

La taille du marché des interfaces utilisateur vocales était évaluée à 15,48 milliards USD en 2025 et devrait croître de 18,95 milliards USD en 2026 pour atteindre 52,08 milliards USD d'ici 2031, à un TCAC de 22,41 % durant la période de prévision (2026-2031). Les évolutions de l'architecture technique, des modèles centrés sur le cloud vers le traitement hybride périphérie-cloud, éliminent désormais les goulots d'étranglement liés à la latence et résolvent les objections persistantes en matière de confidentialité. Trois points d'inflexion soutiennent la trajectoire de croissance : les modèles de reconnaissance vocale par apprentissage profond affichant des taux d'erreur sur les mots inférieurs à 6 % en production, les puces d'IA en périphérie délivrant des réponses en moins de 200 millisecondes sans connectivité, et les plateformes d'infodivertissement automobile intégrant le contrôle vocal multimodal dans 40 % des nouveaux véhicules. Ensemble, ils élèvent le plafond d'adoption en entreprise dans les secteurs réglementés, élargissent l'accoutumance des consommateurs et ouvrent de nouvelles voies de monétisation pour les fabricants d'appareils. L'intensité concurrentielle s'accélère à mesure que les hyperscalers banalisent les interfaces de programmation d'applications de reconnaissance vocale, forçant la différenciation à migrer vers la rétention contextuelle, la fusion multimodale et la précision spécifique au domaine.

Principaux Enseignements du Rapport

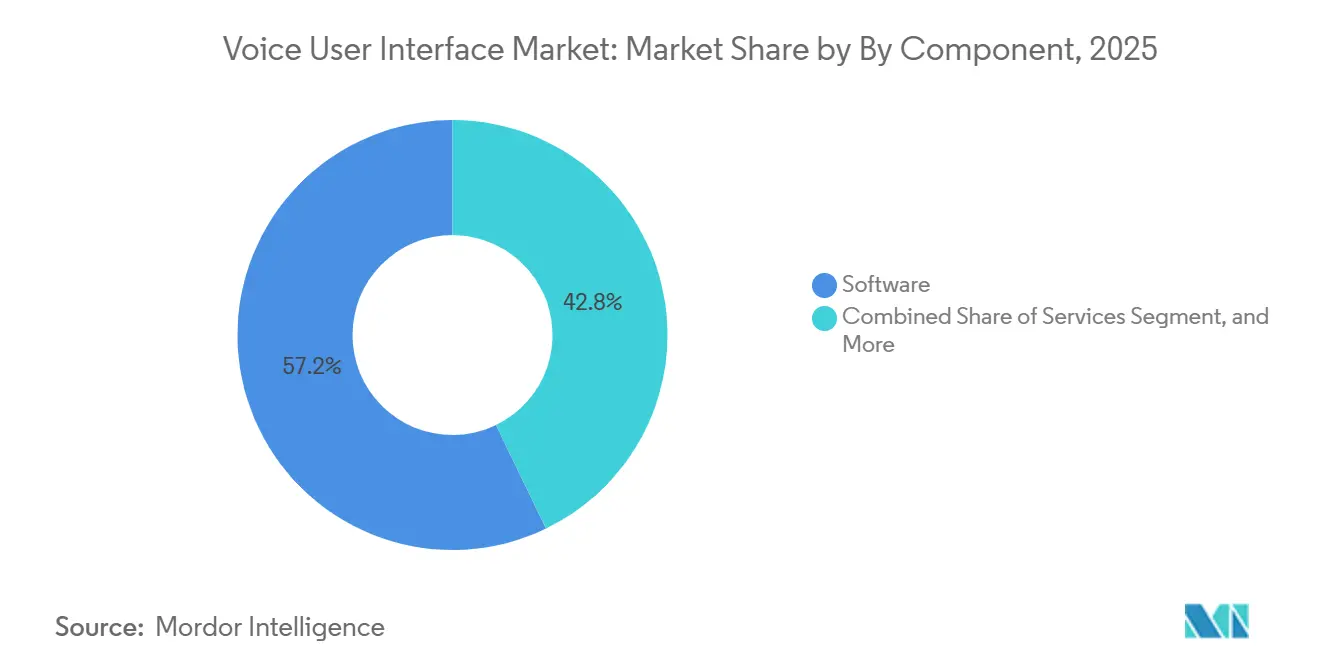

- Par composant, le logiciel détenait 57,16 % de la part de revenus du marché des interfaces utilisateur vocales en 2025, tandis que les services devraient progresser à un TCAC de 23,18 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 63,22 % du marché des interfaces utilisateur vocales en 2025 et devrait se développer à un TCAC de 24,32 % jusqu'en 2031.

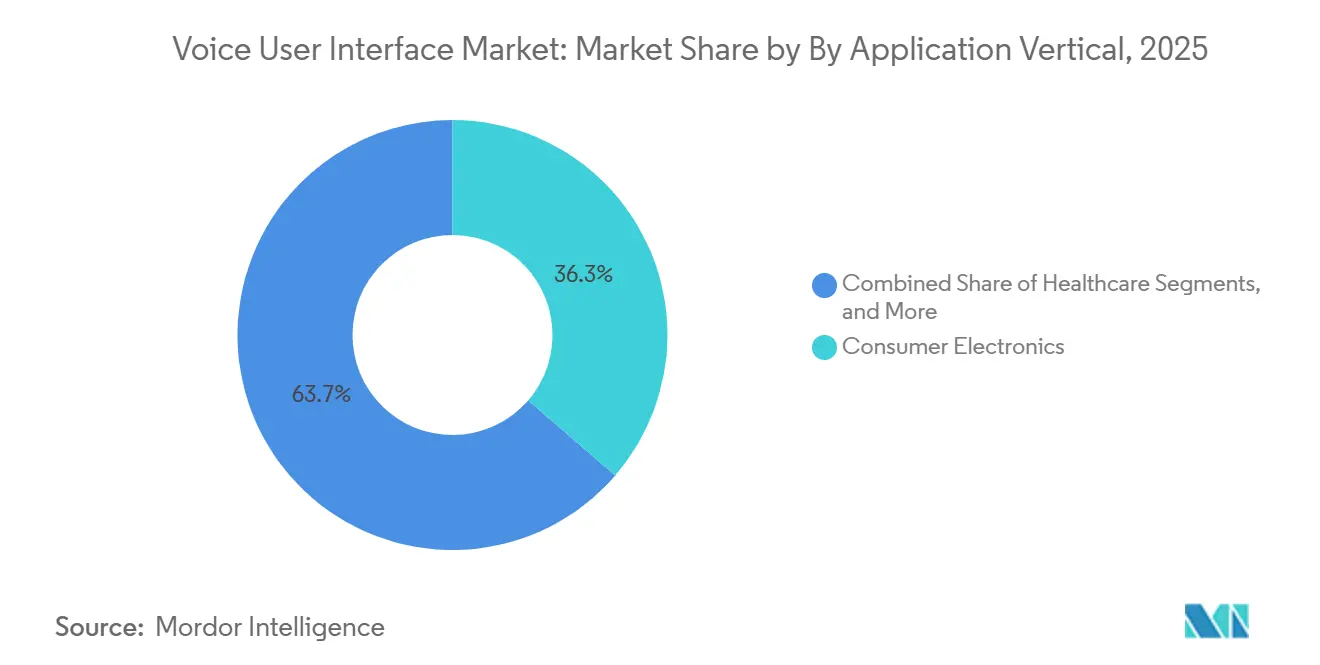

- Par secteur d'application, l'électronique grand public était en tête avec 36,08 % de la part de revenus du marché des interfaces utilisateur vocales en 2025, tandis que la santé devrait afficher la croissance la plus rapide à un TCAC de 25,91 % durant 2026-2031.

- Par pile technologique, le traitement par IA en périphérie représentait 43,91 % des revenus du marché des interfaces utilisateur vocales en 2025 et est en bonne voie pour croître à un TCAC de 24,12 % jusqu'en 2031.

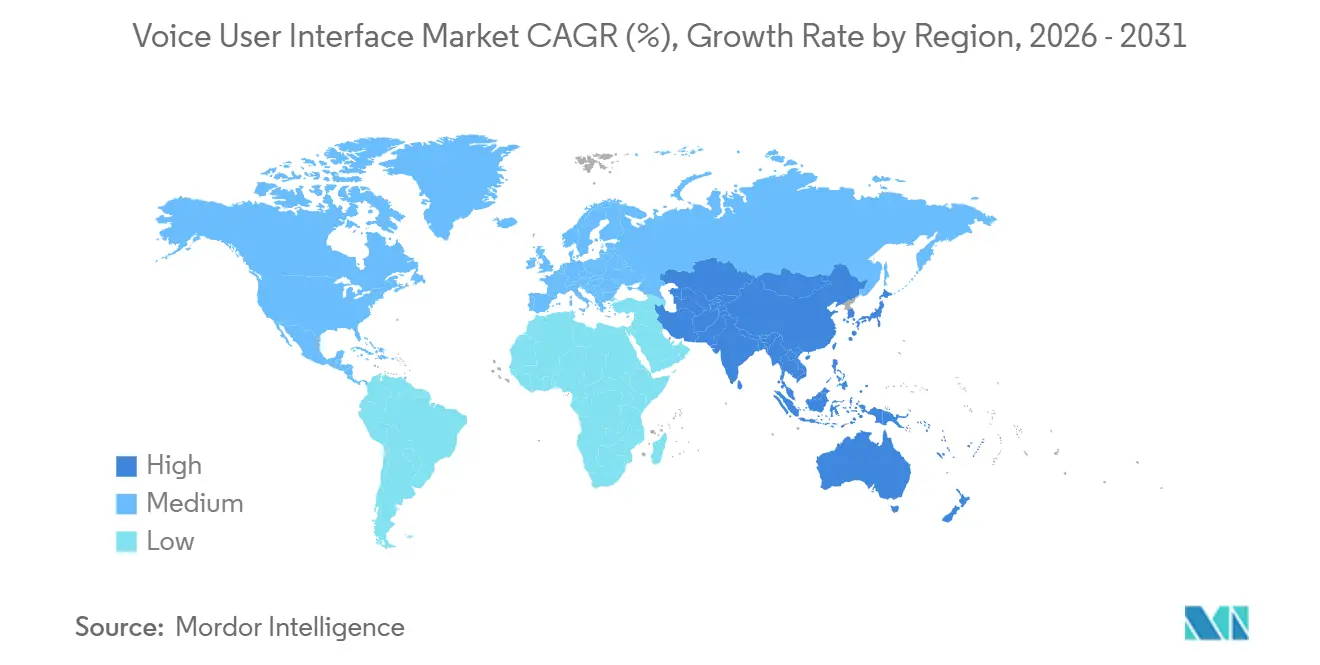

- Par géographie, l'Amérique du Nord commandait 38,23 % du marché des interfaces utilisateur vocales en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 24,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Interfaces Utilisateur Vocales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Avancées en Matière de Précision de la Reconnaissance Vocale par Apprentissage Profond | +5.2% | Mondial, gains précoces en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Puces d'IA en Périphérie Permettant le Traitement Vocal Hors Ligne | +4.8% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Prolifération des Enceintes Intelligentes et des Appareils Grand Public Axés sur la Voix | +3.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration Croissante des Interfaces Utilisateur Vocales dans l'Infodivertissement Automobile | +3.6% | Europe et Amérique du Nord, avec la Chine en accélération | Moyen terme (2-4 ans) |

| Modèles de Fondation Multimodaux Permettant des Interactions Vocales Riches en Contexte | +2.7% | Mondial, porté par l'Amérique du Nord et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Corpus Vocaux Open Source Abaissant les Barrières à l'Entrée pour les Marchés de Langues de Niche | +1.9% | Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées en Matière de Précision de la Reconnaissance Vocale par Apprentissage Profond

Les architectures Transformer ont réduit les taux d'erreur sur les mots en production à 5,42 % en 2025, soit une amélioration de 40 % par rapport aux réseaux récurrents de 2023.[1]Équipe Cohere, "Cohere Transcribe atteint un taux d'erreur sur les mots de 5,42 % dans les environnements de production," Cohere, cohere.com Les techniques de biais contextuel permettent aux interfaces vocales d'analyser le jargon juridique, médical et financier sans réentraînement spécifique, élargissant leur utilisation dans des environnements à enjeux élevés tels que les salles de marché et les blocs opératoires. La recherche académique sur l'architecture REB-former élague les têtes d'attention redondantes, réduisant la latence sur les appareils en périphérie à 180 millisecondes et rendant l'interaction en temps réel réalisable pour les objets connectés portables.[2]Personnel IEEE, "Architecture REB-former pour le traitement vocal en périphérie à faible latence," IEEE Xplore, ieeexplore.ieee.org Ce seuil franchi, les entreprises élèvent désormais la voix du statut d'entrée secondaire à celui de contrôle principal, accélérant les déploiements dans les secteurs verticaux qui s'appuyaient autrefois sur les claviers et les écrans tactiles.

Puces d'IA en Périphérie Permettant le Traitement Vocal Hors Ligne

Les unités de traitement neuronal spécialisées atteignent 10 TOPS avec des budgets d'alimentation inférieurs à 500 milliwatts, intégrant des modèles à 1 milliard de paramètres dans les smartphones et les unités centrales de véhicules.[3] Mercedes-Benz, par exemple, atteint une exécution inférieure à 200 millisecondes dans la Classe E 2026 en associant la détection locale du mot de réveil à des modèles de transcription de niveau intermédiaire. L'inférence hors ligne découple les performances de la qualité du réseau, un avantage décisif dans les sites automobiles et industriels où la couverture est intermittente. Les économies d'échelle suivent : ChipIntelli a expédié 15 millions de puces à 2,80 USD en 2025, permettant aux capteurs, serrures et thermostats alimentés par batterie d'ajouter un contrôle vocal fiable.

Prolifération des Enceintes Intelligentes et des Appareils Grand Public Axés sur la Voix

Une base installée de 300 millions d'enceintes à commande vocale en 2025 a normalisé l'interaction vocale, les foyers initiant désormais en moyenne 4,2 commandes quotidiennes.[4]WUQI Micro, "Spécifications du produit de l'unité de traitement neuronal WQ5301," WUQI Micro, wuqimicro.com Alexa seule a traité 18 milliards de requêtes trimestrielles, portée par des intégrations qui intègrent la voix dans les tâches quotidiennes telles que la récommande d'épicerie et le renouvellement d'ordonnances. La certification du protocole Matter sur 120 millions d'appareils standardise la syntaxe des commandes, réduisant considérablement les frictions qui surgissaient autrefois lorsque les consommateurs mélangeaient différents assistants. À mesure que les utilisateurs perçoivent la voix comme un service attendu, les fabricants d'appareils sans contrôle vocal robuste font face à un risque d'abandon.

Intégration Croissante des Interfaces Utilisateur Vocales dans l'Infodivertissement Automobile

Les interfaces vocales ont été livrées dans 42 % des nouveaux véhicules en 2025, contre 28 % deux ans auparavant. La plateforme xUI de Cerence achemine les commandes simples localement et les commandes complexes vers le cloud, réduisant la latence de réponse moyenne à 320 millisecondes et diminuant le coût de transmission des données de 65 %. Les règles du Programme européen d'évaluation des nouveaux véhicules pénalisent les véhicules qui exigent plus de deux secondes d'attention visuelle pour les ajustements courants, imposant de facto le contrôle vocal. Les avancées en formation de faisceaux, telles que l'isolation spatiale à six microphones de Kardome, maintiennent une précision de 90 décibels et ont été intégrées dans 1,8 million de véhicules en 2025.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations Persistantes en Matière de Confidentialité et de Sécurité des Données | -3.4% | Mondial, accentué en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Variabilité Acoustique et des Accents Réduisant la Précision de la Reconnaissance | -2.8% | Asie-Pacifique, Moyen-Orient, Afrique, Europe multilingue | Moyen terme (2-4 ans) |

| Escalade des Redevances pour la Propriété Intellectuelle des Mots de Réveil Propriétaires | -1.6% | Mondial, intensifié dans l'électronique grand public à bas coût | Moyen terme (2-4 ans) |

| Mandats de Transparence de Niveau II de la Loi sur l'IA de l'UE Alourdissant les Coûts de Conformité | -1.3% | Europe, débordement vers les fournisseurs desservant les marchés de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Persistantes en Matière de Confidentialité et de Sécurité des Données

Les empreintes vocales biométriques relèvent des clauses relatives aux données sensibles du Règlement Général sur la Protection des Données, et 68 % des consommateurs interrogés restent incertains quant à la manière dont les assistants stockent ou partagent les enregistrements. Le règlement de la Commission fédérale du commerce des États-Unis avec Amazon concernant les données des enfants a amplifié le scepticisme, faisant chuter de 12 points de pourcentage l'intention d'achat parmi les parents. Les entreprises adoptent désormais le traitement sur l'appareil et des politiques de rétention zéro. Dragon Medical One de Nuance ne conserve que du texte dé-identifié, ajoutant environ 1,2 million USD aux budgets de projet mais garantissant la conformité à la loi sur la portabilité et la responsabilité en matière d'assurance maladie. Tant que des cadres de gouvernance transparents ne se solidifient pas, l'anxiété liée à la confidentialité freinera l'adoption dans les secteurs de la santé, de la banque et de l'éducation.

Variabilité Acoustique et des Accents Réduisant la Précision de la Reconnaissance

Les taux d'erreur sur les mots pour les locuteurs non natifs de l'anglais restent 18 à 35 points de pourcentage plus élevés que les références pour les locuteurs natifs. Google a mesuré la précision de l'anglais indien à 78,4 %, bien en deçà des 94,2 % pour l'anglais nord-américain, en raison des consonnes rétroflexes et des lacunes de commutation de code dans les ensembles d'entraînement. Dans les essais en centres de contact, la diversité des accents a entraîné une escalade humaine 22 % plus élevée, érodant les gains d'efficacité que promet l'automatisation vocale. La constitution d'un corpus dialectal de 10 000 heures coûte entre 800 000 et 1,2 million USD, une dépense que seuls les hyperscalers peuvent absorber, limitant ainsi la diversité concurrentielle et perpétuant l'inégalité des accents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent en Dynamisme à Mesure que la Personnalisation s'Approfondit

Les services sont passés d'un rôle de soutien à un moteur de croissance à mesure que les entreprises élargissent leurs déploiements au-delà des offres clés en main. Le logiciel a conservé une part de 57,16 % en 2025, mais les services devraient croître à un taux annuel de 23,18 % jusqu'en 2031, éclipsant l'expansion des logiciels et du matériel. Les grands déploiements, tels que la mise en œuvre hospitalière de Nuance DAX Copilot en 2025, ont nécessité 180 heures d'intégration, un réglage des accents pour 40 vocabulaires de médecins et une documentation de conformité, générant 340 000 USD de revenus de services professionnels par site. La taille du marché des interfaces utilisateur vocales pour les services s'accroît donc plus rapidement que le pool de licences principal, portée par des besoins récurrents de réentraînement à mesure que le langage naturel évolue.

Le matériel reste essentiel dans la chaîne de valeur, regroupant des microphones à formation de faisceaux, des processeurs de signal numérique et des unités de traitement neuronal sur des puces économiques. La puce Thus d'Anker est expédiée en volumes de plusieurs millions d'unités à 4,20 USD, intégrant des réseaux de six microphones avec une inférence de 1 TOPS, améliorant la qualité de capture en champ lointain. Les contrats d'apprentissage continu ajoutent une autre couche de fidélisation : la précision dérive de 4 à 7 points de pourcentage chaque année si les ensembles de données ne sont pas actualisés trimestriellement, créant des revenus récurrents pour les cabinets de conseil spécialisés en reconnaissance vocale. Cette interdépendance entre le code, le silicium et les services maintient un équilibre dans la composition des composants même à mesure que la personnalisation s'accélère.

Par Mode de Déploiement : Dominance du Cloud, Réalité Hybride

Les déploiements cloud ont contrôlé 63,22 % des revenus de 2025, portés par le regroupement de GPU qui réduit le coût d'inférence à 0,005-0,02 USD par minute audio, bien en dessous de l'économie sur site. Le mode vocal GPT-4o d'OpenAI atteint une latence de 232 à 320 millisecondes à 5 USD par million de jetons d'entrée. Ces métriques maintiennent le marché des interfaces utilisateur vocales orienté vers le cloud pour les tâches de raisonnement complexe et multimodal. Néanmoins, le routage hybride — traitement des déclencheurs de mots de réveil localement, puis envoi uniquement des requêtes dépendantes du contexte — est devenu la norme opérationnelle, résolvant 70 à 80 % des énoncés standard sur l'appareil et contenant la demande de bande passante.

Les installations sur site, bien que plus modestes en valeur absolue, affichent un TCAC de 18,90 % en raison des lois sur la souveraineté des données en Chine et en Inde qui interdisent aux empreintes biométriques de quitter les frontières nationales. Les déploiements hospitaliers d'iFlytek restent entièrement dans des centres de données locaux pour satisfaire aux règles de la loi sur la protection des informations personnelles, augmentant les licences par poste de 40 % tout en obtenant l'autorisation réglementaire. Les fournisseurs multinationaux doivent désormais maintenir deux pistes de produits — cloud public et sur site souverain — augmentant la complexité d'ingénierie mais élargissant la part de marché des interfaces utilisateur vocales qu'ils peuvent adresser sans obstacle juridique.

Par Secteur d'Application : La Santé Dépasse l'Électronique Grand Public

L'électronique grand public a conservé la tête avec 36,08 % des revenus de 2025, soutenue par le vaste parc d'enceintes intelligentes, mais la santé est devenue l'histoire de la dynamique. Les systèmes d'intelligence clinique ambiante réduisent de 5,2 minutes chaque visite de patient, libérant de la capacité pour deux rendez-vous quotidiens supplémentaires et créant un retour sur investissement convaincant au niveau du médecin. Avec un TCAC de 25,91 %, la santé est en bonne voie pour réduire l'écart d'ici 2031, aidée par de solides incitations au remboursement, des mandats de documentation croissants et des préoccupations liées à l'épuisement professionnel des prestataires. La taille du marché des interfaces utilisateur vocales pour les segments de la santé pourrait donc s'élargir bien au-delà de sa base actuelle si les payeurs reconnaissent formellement les économies liées à la documentation conversationnelle.

Les services bancaires, financiers et d'assurance ont utilisé la biométrie vocale pour réduire la fraude de 3,80 USD par interaction, donnant au secteur une part de 14,22 % en 2025. Le commerce de détail, à 11,663,92 %

%, affiche une croissance plus lente car les acheteurs préfèrent encore la confirmation visuelle pour les achats discrétionnaires, mais la commande vocale dans les restaurants à service rapide s'accélère, notamment à mesure que les voies de service au volant multi-files adoptent des bornes vocales. L'adoption dans l'automobile chevauche désormais la contrainte réglementaire et la commodité : les règles européennes qui limitent le temps d'écran du tableau de bord obligent les équipementiers à intégrer une voix fiable pour le climat, la navigation et la messagerie.

Par Pile Technologique : L'IA en Périphérie Établit des Positions Réglementaires et de Latence

L'IA en périphérie a capturé 43,90 % des revenus de 2025 et mènera le peloton avec un TCAC de 26,20 %. Mercedes-Benz exploite NVIDIA DRIVE Orin pour héberger un modèle à 1,3 milliard de paramètres entièrement à bord, maintenant un aller-retour inférieur à 200 millisecondes même sans service cellulaire. Les réglementations intensifient l'attrait : la loi chinoise sur la protection des informations personnelles et la loi indienne sur la protection des données personnelles numériques interdisent le transfert à l'étranger des empreintes vocales, faisant de l'inférence sur l'appareil un prérequis de licence. Ces forces cristallisent la part de marché des interfaces utilisateur vocales que détient l'IA en périphérie dans les régions où la confidentialité et la souveraineté convergent.

Le traitement centré sur le cloud conserve une part de 38,70 %, privilégié pour les modèles multimodaux à forte intensité de calcul nécessitant des empreintes GPU de 80 Go. Les modèles hybrides partagent la différence, combinant la détection de mots de réveil en périphérie avec l'analyse sémantique dans le cloud, créant des compromis coût-latence efficaces pour les enceintes grand public. Le processeur de signal numérique à 2,80 USD d'Amazon gère la détection des déclencheurs puis transfère l'audio en amont, réduisant les coûts matériels de 6,50 USD tout en atteignant des références de réponse inférieures à 500 millisecondes. À mesure que les brevets d'orchestration hybride se multiplient, les fournisseurs consolident des positions défendables dans un avenir d'inférence à deux niveaux.

Analyse Géographique

L'Amérique du Nord était en tête avec 38,23 % des revenus de 2025. Une base mature de 300 millions d'enceintes intelligentes et l'établissement précoce de règles par la Commission fédérale du commerce ont donné aux entreprises une clarté juridique, incitant à des mises en œuvre agressives dans le secteur de la santé. Le TCAC prévu de 20,80 % pour la région est inférieur à la moyenne mondiale car la pénétration des consommateurs plafonne désormais à 62 % des foyers. Les États-Unis représentent 78 % des revenus régionaux, verrouillés par les coûts de changement d'écosystème qui dissuadent les utilisateurs de quitter les configurations Alexa ou Siri. Le Canada et le Mexique, à respectivement 14 % et 8 %, accélèrent les déploiements bilingues, tirant parti des améliorations récentes de la précision en commutation de code.

L'Asie-Pacifique affiche le TCAC le plus rapide à 24,17 %. La Chine détient la majorité des revenus régionaux grâce à la force de DuerOS de Baidu, qui traite 8,3 milliards de requêtes mensuelles sur les véhicules électriques et les maisons intelligentes. L'Inde détient une part plus modeste, portée par l'adoption dans les villes de niveau 2 et les modèles de reconnaissance vocale en langue vernaculaire qui résonnent auprès des nouveaux utilisateurs d'internet. Le Japon et la Corée du Sud mettent l'accent sur le traitement sur l'appareil pour s'aligner sur les amendements de confidentialité de 2025, et les marchés de l'Association des nations de l'Asie du Sud-Est souffrent de la fragmentation dialectale, élevant les barrières pour les petits entrants mais ouvrant de l'espace pour les champions régionaux.

L'Europe capture 21,40 % des revenus mondiaux. La croissance, prévue à un TCAC de 22,60 %, est rythmée par les mandats automobiles exigeant la voix pour atténuer la distraction du conducteur. Cependant, les divulgations de niveau II de la loi sur l'intelligence artificielle de l'UE ajoutent 8 à 12 % de frais généraux de conformité, poussant les petits fournisseurs à se retirer ou à s'associer. L'Amérique du Sud, bien que représentant seulement 6,20 % des revenus mondiaux, se développe à un TCAC de 23,40 % grâce aux services bancaires vocaux en langue portugaise au Brésil. Le Moyen-Orient et l'Afrique, à 5,80 %, voient les premiers déploiements vocaux en arabe, mais la diversité dialectale et les corpus publics limités maintiennent des écarts de précision importants, ralentissant l'adoption en dehors des pilotes gouvernementaux et des télécommunications.

Paysage Concurrentiel

Amazon, Google, Apple, Microsoft et Baidu ont ensemble contrôlé environ 58 % des revenus vocaux grand public en 2025, indiquant une concentration modérée. Les hyperscalers traitent les interfaces vocales comme des passerelles vers la consommation d'infrastructure cloud, fixant des prix agressifs pour la reconnaissance automatique de la parole à 0,006 USD par 15 secondes, voire en open-sourçant des modèles pour accroître la demande de GPU. Les spécialistes d'entreprise Nuance, Cerence et SoundHound défendent des marges de 30 à 40 % en regroupant le réglage de domaine, le conseil en conformité et les services d'intégration que les interfaces de programmation d'applications en libre-service ne peuvent pas reproduire. La précision de 98,5 % de Deepgram dans les centres d'appels bruyants et la montée en puissance rapide validée par son acquisition d'OfOne en janvier 2026 illustrent les opportunités de niche où la qualité prime sur la notoriété établie.

Les perturbateurs axés sur la périphérie tels que Picovoice font fonctionner des moteurs de mots de réveil sur des microcontrôleurs à 0,80 USD, ouvrant le segment des appareils à moins de 20 USD à un contrôle vocal fiable. L'acquisition par SoundHound en avril 2026 de l'unité vocale de LivePerson fusionne l'orchestration avec la reconnaissance vocale, réduisant les temps de traitement de 38 secondes dans les déploiements pilotes. Les dépôts de brevets révèlent une migration stratégique vers le routage hybride : Cerence a déposé 14 demandes en 2025 qui acheminent dynamiquement les requêtes entre la périphérie et le cloud en fonction des métriques de latence, de batterie et de complexité, une approche que les équipementiers automobiles adoptent déjà.

La réglementation est l'égalisateur imminent. Gartner estime que les évaluations de conformité de niveau II coûteront entre 1,2 et 3,8 millions EUR annuellement, un montant plus facile à absorber pour les géants mondiaux. Les petits fournisseurs se tournent vers des niches spécifiques aux accents ou axées sur le handicap, comme la reconnaissance vocale dysarthrique de Voiceitt, financée par un tour de Série B en mars 2025. Dans l'ensemble, la compétition se joue sur les données spécialisées, l'efficacité de l'orchestration et l'agilité en matière de conformité plutôt que sur la précision pure des modèles.

Leaders du Secteur des Interfaces Utilisateur Vocales

iFlytek Co., Ltd.

Verbit, Inc.

AppTek LLC

Speechmatics Ltd.

ReadSpeaker Holding B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : iFlytek a présenté ses lunettes IA et son microphone d'interprétation IA au Mobile World Congress, offrant une traduction en moins de 2 secondes dans 16 langues avec une précision de 91,3 %.

- Février 2026 : ElevenLabs a levé 500 millions USD lors d'un financement de Série D pour développer ses services de synthèse vocale et de clonage de voix qui traitent déjà 1,2 milliard de caractères par mois.

- Février 2026 : SoundHound AI a ouvert un centre de 200 ingénieurs à Bengaluru pour développer des modèles en hindi, tamoul, télougou et marathi optimisés pour la commutation de code.

- Janvier 2026 : Apple et Google ont dévoilé un accord pluriannuel pour intégrer les grands modèles de langage Gemini dans Siri, permettant à l'assistant d'effectuer des tâches en plusieurs étapes nativement sur 2 milliards d'appareils iOS.

Portée du Rapport sur le Marché Mondial des Interfaces Utilisateur Vocales

Le marché des interfaces utilisateur vocales désigne les technologies permettant aux utilisateurs d'interagir avec des appareils, des applications et des systèmes par le biais de commandes vocales plutôt que par le toucher ou la frappe. Il comprend la reconnaissance vocale, le traitement du langage naturel, les assistants vocaux et les logiciels intégrés utilisés dans les appareils intelligents, les véhicules, les appareils électroménagers et les applications d'entreprise. Le marché est porté par l'adoption croissante des interfaces sans contact, des appareils domotiques intelligents, du contrôle vocal en voiture et des expériences axées sur l'accessibilité.

Le rapport sur le marché des interfaces utilisateur vocales est segmenté par composant (logiciel, matériel, services), mode de déploiement (sur site, cloud), secteur d'application (électronique grand public, automobile, santé, BFSI, commerce de détail et e-commerce, éducation, autres secteurs d'application), pile technologique (traitement par IA en périphérie, traitement basé sur le cloud, traitement hybride) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel |

| Matériel |

| Services |

| Sur Site |

| Cloud |

| Électronique Grand Public |

| Automobile |

| Santé |

| BFSI |

| Commerce de Détail et E-Commerce |

| Éducation |

| Autres Secteurs d'Application |

| Traitement par IA en Périphérie |

| Traitement Basé sur le Cloud |

| Traitement Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciel | ||

| Matériel | |||

| Services | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Par Secteur d'Application | Électronique Grand Public | ||

| Automobile | |||

| Santé | |||

| BFSI | |||

| Commerce de Détail et E-Commerce | |||

| Éducation | |||

| Autres Secteurs d'Application | |||

| Par Pile Technologique | Traitement par IA en Périphérie | ||

| Traitement Basé sur le Cloud | |||

| Traitement Hybride | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des interfaces utilisateur vocales et où en sera-t-il en 2031 ?

La taille du marché des interfaces utilisateur vocales s'élevait à 15,48 milliards USD en 2025, devrait atteindre 18,95 milliards USD en 2026 et est projetée à 52,08 milliards USD d'ici 2031, reflétant un TCAC de 22,41 % sur 2026-2031.

Quel composant connaît la croissance la plus rapide jusqu'en 2031 ?

Les services affichent la croissance prévisionnelle la plus élevée, se développant à un TCAC de 23,18 % à mesure que les entreprises demandent des ensembles de données personnalisés, le réglage des mots de réveil et des audits de conformité.

Quel modèle de déploiement domine les revenus ?

Le cloud représente la plus grande part de 2025 à 63,22 % et continue de mener, soutenu par le regroupement de GPU qui réduit les coûts d'inférence et simplifie les mises à jour.

Quelle est la géographie affichant la plus forte croissance ?

L'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé à 24,17 %, portée par les déploiements de modèles en mandarin, cantonais et langues indiennes qui surpassent les taux de précision occidentaux.

Où les interfaces vocales ont-elles le plus grand impact vertical ?

La santé est le secteur vertical le plus remarquable, avec une croissance attendue à un TCAC de 23,91 % à mesure que les outils de documentation ambiante font économiser aux médecins plus de cinq minutes par consultation de patient.

Pourquoi les puces d'IA en périphérie sont-elles essentielles pour l'adoption future ?

Les processeurs neuronaux sur l'appareil éliminent la latence réseau, se conforment aux lois sur la souveraineté des données en Chine et en Inde, et réduisent les coûts cloud, poussant l'IA en périphérie à un TCAC de 24,17 %.

Dernière mise à jour de la page le: