Taille et part du marché du renforcement sonore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

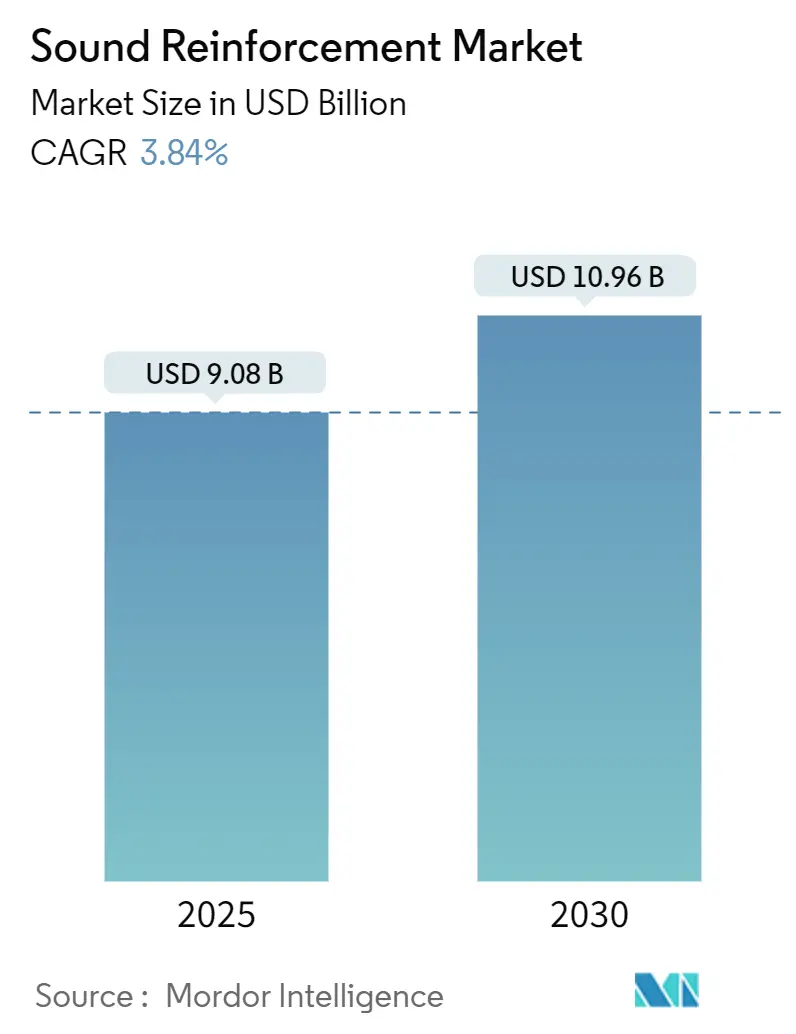

| Taille du Marché (2025) | 9.08 Milliards de dollars |

| Taille du Marché (2030) | 10.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.84% CAGR |

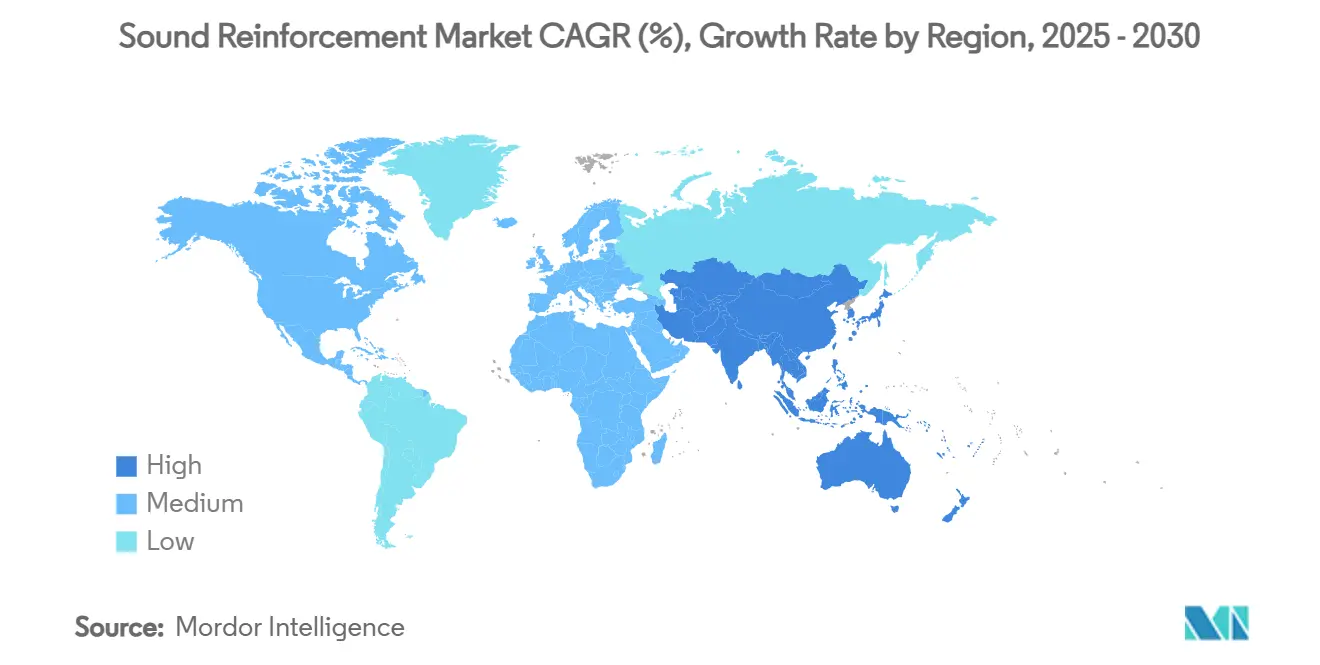

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

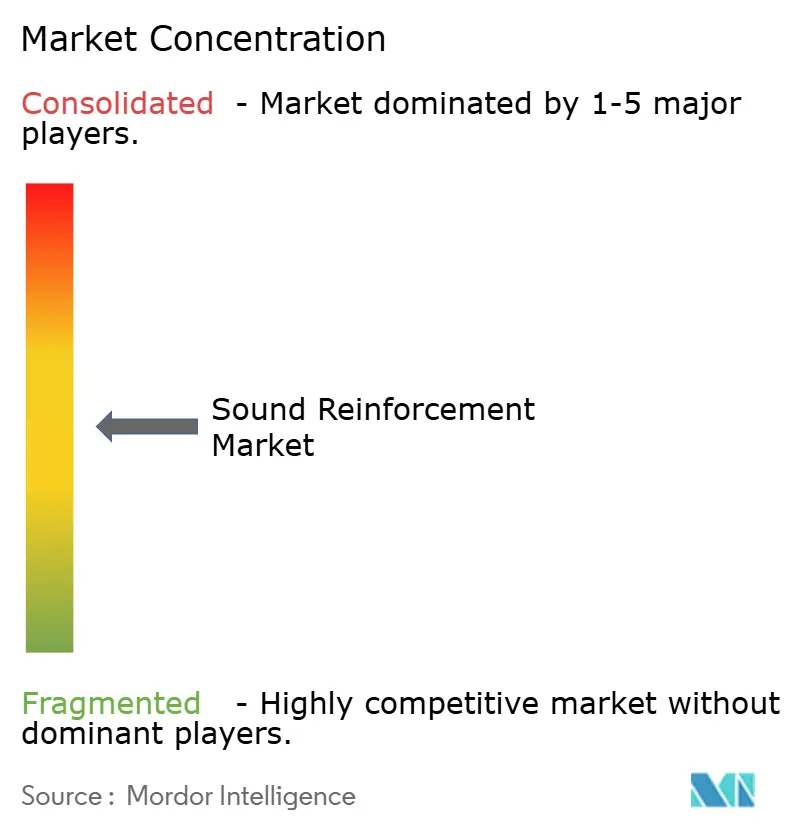

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du renforcement sonore par Mordor Intelligence

La taille du marché du renforcement sonore a atteint 9,08 milliards USD en 2025 et devrait enregistrer un TCAC de 3,84 %, pour s'étendre à 10,96 milliards USD d'ici 2030. Les perspectives reflètent une nette reprise par rapport au creux de la pandémie, alors que le taux d'utilisation des salles retrouve ses niveaux historiques, que les événements payants dépassent la fréquentation d'avant 2020 et que les acheteurs institutionnels passent des mises à niveau d'urgence ponctuelles à des cycles de renouvellement planifiés. La demande croissante de plateformes audio en réseau gérées dans le cloud redéfinit les critères d'achat, poussant les fournisseurs à associer des licences logicielles aux livraisons de matériel. L'innovation côté offre dans les matériaux d'enceintes recyclables et les aimants sans terres rares réduit le risque de conformité environnementale tout en élargissant les options d'approvisionnement. Par ailleurs, les acquéreurs stratégiques accélèrent les fusions-acquisitions pour sécuriser des écosystèmes de bout en bout couvrant haut-parleurs, traitement du signal numérique (DSP), contrôle et surveillance, renforçant la logique commerciale des portefeuilles à intégration verticale. La congestion croissante du spectre pour les microphones sans fil reste un facteur limitant, mais l'adoption précoce des technologies WMAS indique une voie technique vers une croissance continue.

Principaux enseignements du rapport

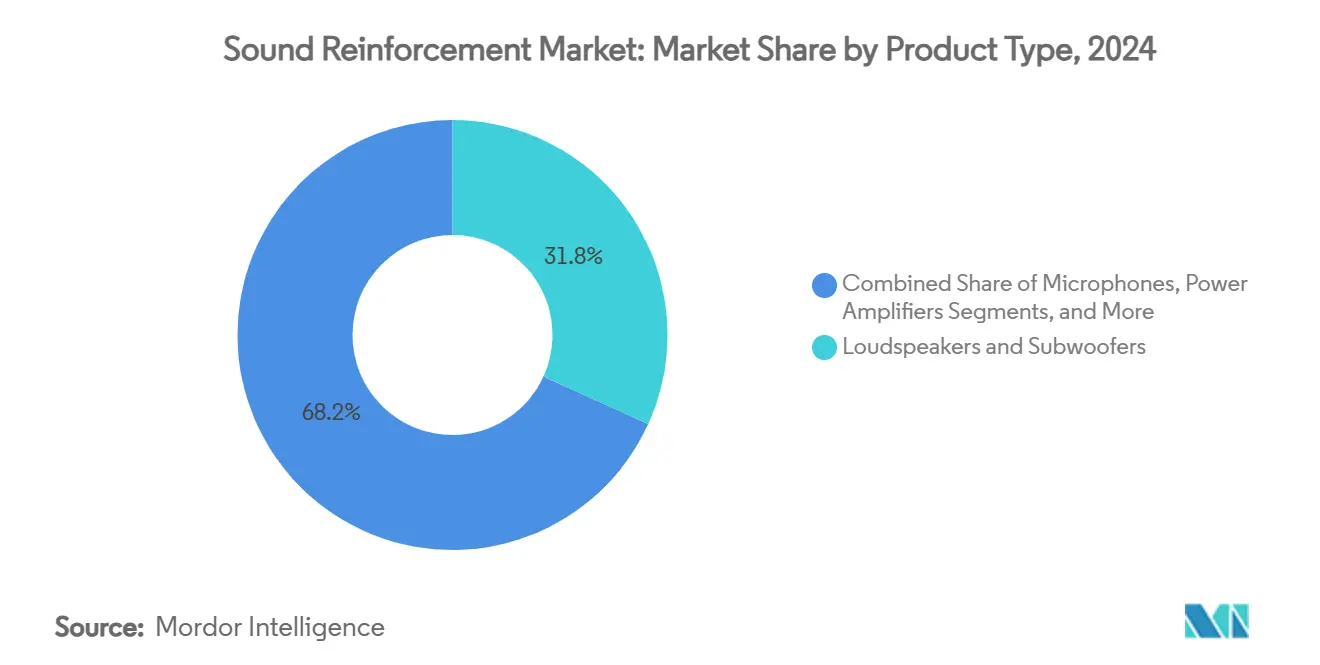

- Par catégorie de produit, les haut-parleurs et caissons de basses ont représenté la plus grande part avec 31,80 % du chiffre d'affaires du marché du renforcement sonore en 2024, tandis que les nœuds DSP en réseau devraient progresser à un TCAC de 4,35 % jusqu'en 2030.

- Par utilisateur final, les tournées et concerts en direct ont représenté 20,30 % de la taille du marché du renforcement sonore en 2024 ; les applications d'entreprise et de conférence affichent le TCAC prévisionnel le plus élevé à 4,78 % jusqu'en 2030.

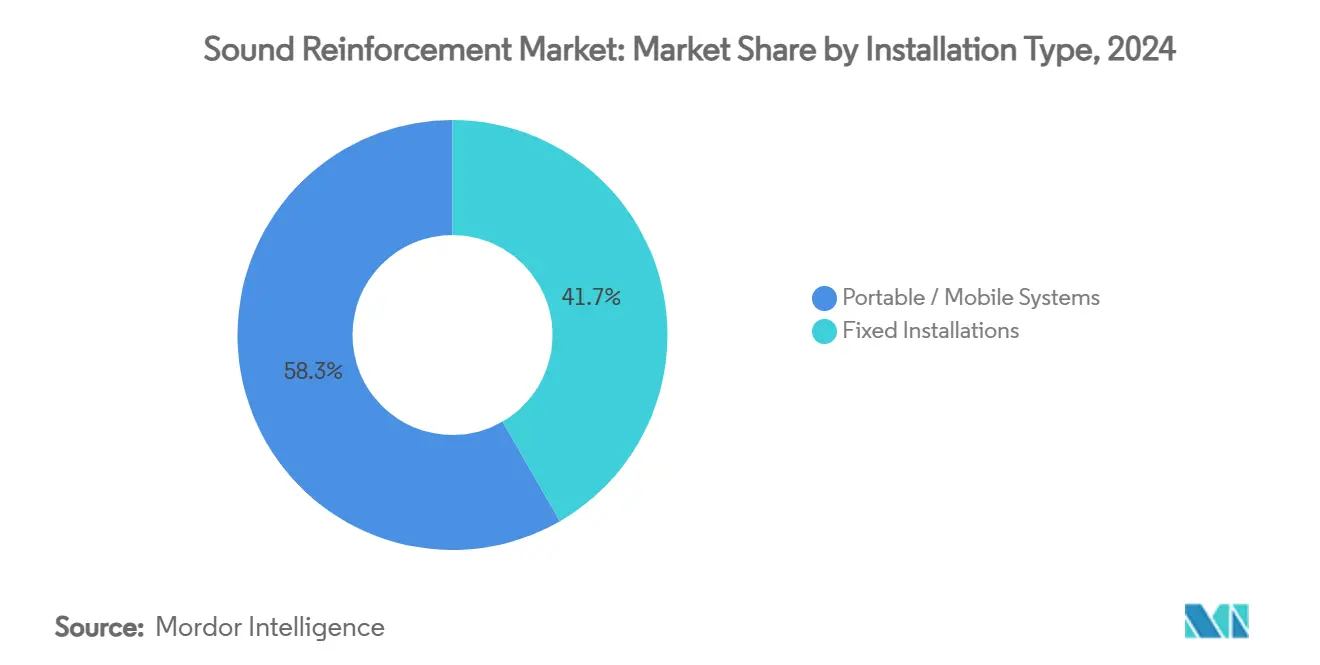

- Par type d'installation, les installations fixes ont représenté 41,67 % de la taille du marché du renforcement sonore en 2024, tandis que les systèmes portables progressent à un TCAC de 5,23 % jusqu'en 2030.

- Par technologie, les architectures filaires analogiques représentent encore 61,56 % de la taille du marché du renforcement sonore en 2024, mais les solutions en réseau croissent à un TCAC de 4,98 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 34,89 % de la part du marché du renforcement sonore en 2024 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 4,23 % sur l'horizon de prévision

Tendances et perspectives mondiales du marché du renforcement sonore

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise rapide des événements en direct et des tournées | +1.2% | Amérique du Nord, Europe ; diffusion mondiale | Court terme (≤ 2 ans) |

| Déploiement de l'audio en réseau dans l'audiovisuel d'entreprise | +0.8% | Amérique du Nord, UE ; Asie-Pacifique en expansion | Moyen terme (2–4 ans) |

| Croissance des espaces de conférence en mode travail hybride | +0.6% | Mondial ; porté par le secteur des entreprises américaines | Moyen terme (2–4 ans) |

| Stimulus gouvernemental pour les campus intelligents | +0.4% | États-Unis ; certaines régions de l'UE | Court terme (≤ 2 ans) |

| Adoption de l'audio immersif/3D | +0.3% | Salles premium aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Demande RSE pour des enceintes recyclables | +0.2% | Portée par l'UE ; diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise rapide des événements en direct et des tournées après la pandémie

La fréquentation des événements en direct a dépassé les records d'avant 2020, le plus grand promoteur ayant déclaré 144 millions de billets vendus en 2024 et une hausse de 39 % de ses bénéfices, confirmant un rebond décisif de la demande pour les systèmes de tournée à haute puissance. Les opérateurs investissent dans des ensembles de réseaux de colonnes modulaires qui s'adaptent des salles de 2 000 places aux stades de 60 000 places sans nécessiter de re-gréage. Les renouvellements d'équipements différés en 2020-2022 ont désormais convergé avec des valeurs de production plus élevées, créant un cycle de remplacement pluriannuel. Les sociétés de location modernisent leurs baies d'amplificateurs pour inclure des ports réseau natifs permettant des diagnostics à distance pendant les spectacles. Les fabricants font état d'une croissance à deux chiffres des expéditions en 2024 pour les modèles phares de tournée, avec un carnet de commandes s'étendant bien au-delà de 2026. La reprise est la plus visible en Amérique du Nord et en Europe occidentale, mais les premières réservations pour les festivals d'Asie-Pacifique soulignent une diffusion mondiale croissante.

Déploiement croissant de systèmes audio en réseau (Dante/AVB) dans l'audiovisuel d'entreprise

Les références de produits compatibles Dante ont atteint 4 176 modèles auprès de 460 marques en 2024, reflétant une adoption plus large au-delà de la diffusion vers les parcs d'entreprises grand public. Les équipes de gestion des installations préfèrent un câble unique pour l'audio, la vidéo et le contrôle afin de réduire l'espace en baie et de tirer parti des commutateurs informatiques existants. Les déploiements commencent souvent dans les salles de conseil avant de s'étendre à des systèmes de diffusion d'annonces et d'alertes d'urgence multi-zones à l'échelle du campus. La configuration via des consoles de gestion réseau familières réduit les temps de mise en service jusqu'à 35 %, abaissant les coûts de main-d'œuvre. Les fournisseurs proposent des licences perpétuelles pour les domaines Dante redondants, s'alignant sur les politiques de reprise après sinistre des entreprises. À mesure que les départements informatiques prennent en charge les budgets, la demande se tourne vers des produits dotés d'une signature de micrologiciel sécurisée et de journaux d'audit cybernétique.

Croissance des espaces de conférence en mode travail hybride nécessitant des solutions sonores installées

Les effectifs des entreprises restent géographiquement dispersés, entraînant une utilisation constante des espaces équipés de vidéoconférence, même lors des journées de présence maximale au bureau.[1]AVIXA, "6 tendances audiovisuelles à surveiller en 2025," avixa.org Les entreprises convertissent d'anciens espaces de stockage en zones de travail collaboratif acoustiquement traitées nécessitant des haut-parleurs encastrés et des microphones à formation de faisceau. Les amplificateurs DSP dotés de suppression du bruit par intelligence artificielle compensent le bruit des systèmes de climatisation et les conversations des salles adjacentes, améliorant l'intelligibilité de la parole pour les participants à distance. Les cadres d'achat spécifient désormais des scores minimaux d'indice de transmission de la parole (STI), poussant les intégrateurs à effectuer des vérifications in situ. Les contrats de service regroupant les mises à jour de micrologiciels et la surveillance à distance génèrent des revenus annuels récurrents prévisibles pour les fabricants. Le passage aux codecs agnostiques de plateforme signifie que le matériel audio doit s'interfacer de manière transparente avec Teams, Zoom et Webex.

Stimulus gouvernemental pour la modernisation des campus intelligents (enseignement primaire, secondaire et supérieur)

Les subventions fédérales américaines pour les infrastructures accélèrent la modernisation audiovisuelle dans les écoles, en imposant des capacités de capture de cours et de notification d'urgence. Les regroupements de districts scolaires, déclenchés par des prévisions de baisse des inscriptions à 52,1 millions d'ici 2030, orientent les fonds vers des établissements moins nombreux mais mieux équipés. Les règles d'achat favorisent les appels d'offres multi-fournisseurs, mais des points de valeur ajoutée s'accumulent pour les fournisseurs proposant des tableaux de bord unifiés de gestion des salles de classe. Les réseaux de haut-parleurs standardisés simplifient la maintenance sur les campus, tandis que les haut-parleurs de plafond alimentés par PoE minimisent les coûts des sous-traitants électriciens. Le rythme de déploiement financé exige des fabricants qu'ils garantissent la disponibilité des stocks dans un délai de 10 jours, faisant de la résilience de la chaîne d'approvisionnement un facteur de différenciation concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Encombrement du spectre RF et limitations des microphones sans fil | –0.7% | Marchés urbains denses dans le monde entier | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans les salles des marchés émergents | –0.5% | Asie du Sud-Est, Amérique latine | Moyen terme (2–4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les aimants et les circuits intégrés DSP | –0.4% | Mondial ; production concentrée en Asie de l'Est | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière de déchets électroniques | –0.2% | UE, suivie d'une adoption plus large au sein de l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Encombrement du spectre RF et limitations réglementaires sur les microphones sans fil

L'ordonnance WMAS de la Commission fédérale des communications (FCC) américaine, entrée en vigueur en novembre 2024, réduit la disponibilité de la bande 600 MHz héritée, obligeant les salles à réaccorder ou à retirer leur inventaire.[2]Commission fédérale des communications, "Microphones sans fil dans les bandes de télévision," fcc.gov Les sites urbains jonglent déjà avec la télévision numérique terrestre, la 5G et les canaux de sécurité publique, laissant des fenêtres étroites pour les productions multi-canaux. Les mises à niveau de conformité nécessitent un investissement dans des émetteurs numériques à bande passante plus étroite et à efficacité de modulation plus élevée. Les petites salles manquent de compétences internes en coordination RF, ce qui fait monter les coûts de conseil. Les productions en tournée doivent disposer de tableaux de fréquences spécifiques à chaque région, augmentant le temps de préparation. Bien que le WMAS promette une densité de canaux plus élevée, la douleur de la transition est concentrée dans les budgets 2024-2026.

Sensibilité aux prix parmi les propriétaires de salles des marchés émergents

Les opérateurs d'Asie du Sud-Est et de certaines parties d'Amérique latine privilégient les équipements analogiques éprouvés dont le prix est inférieur de 25 % aux équivalents en réseau. La volatilité des devises érode le pouvoir d'achat, poussant les acheteurs à des déploiements par étapes. Les assembleurs locaux sous-cotent les importations de marque en substituant des haut-parleurs de qualité inférieure et des enceintes en contreplaqué, mettant au défi les fournisseurs premium de justifier leur valeur. Certaines multinationales répondent avec des gammes allégées qui maintiennent la qualité de base des transducteurs tout en supprimant les ports auxiliaires. Des formules de financement telles que les locations à la représentation aident à combler le fossé d'accessibilité, mais drainent le fonds de roulement des sociétés de location.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les haut-parleurs ancrent la demande tandis que les nœuds DSP font monter le contrôle numérique

La catégorie des haut-parleurs a représenté la plus grande part avec 31,80 % de la part du marché du renforcement sonore en 2024, soulignant son rôle non substituable dans chaque déploiement. Les innovations continues dans les haut-parleurs, telles que les cônes en composite de fibre de carbone et les suspensions résistantes à la fatigue, offrent un niveau de pression acoustique (SPL) plus élevé par kilogramme, répondant aux limites de poids de gréage. Les réseaux de colonnes pénètrent les lieux de culte, tirant parti de profils fins qui respectent les lignes de vue. Les modules de caissons de basses intègrent des préréglages cardioïdes pour maîtriser les débordements de basses fréquences, une fonctionnalité de plus en plus demandée par les salles polyvalentes.

Les nœuds DSP en réseau enregistrent le TCAC le plus rapide à 4,35 % jusqu'en 2030, portés par le passage vers des architectures centrées sur le logiciel. Dans les parcs de conférences de taille moyenne, un seul DSP demi-rack remplace les suppresseurs de larsen discrets, les lignes à retard et les compresseurs, réduisant le nombre d'équipements en baie. Les modèles de licence qui débloquent une annulation d'écho acoustique supplémentaire ou des prises de filtre FIR offrent des possibilités de vente additionnelle sans remplacement de matériel. La convergence du traitement et du contrôle simplifie les flux de travail de mise en service, réduisant ainsi le coût total de possession.

Par utilisateur final : les tournées conservent leur importance mais les investissements des entreprises s'accélèrent

Les tournées et concerts en direct ont absorbé 20,30 % des dépenses de 2024, reflétant des calendriers d'arènes robustes et des prix de billets en hausse. Les fiches techniques des artistes de premier plan spécifient désormais des dorsales réseau redondantes et des amplificateurs adressables par IP pour les diagnostics en direct. Les sociétés de location renouvellent leur inventaire tous les 48 mois pour capturer la valeur résiduelle avant que l'usure esthétique ne dégrade les prix sur les marchés secondaires.

Les environnements d'entreprise et de conférence affichent le TCAC le plus rapide à 4,78 % à mesure que les politiques de travail hybride deviennent permanentes. Les entreprises imposent une expérience utilisateur uniforme dans leurs bureaux régionaux, encourageant les contrats-cadres mondiaux avec les fournisseurs de premier rang. Le passage aux offres groupées de salles de réunion par abonnement accroît la prévisibilité des volumes de commandes. Les analyses de salles révélant les schémas d'utilisation informent la planification des espaces, alimentant un cycle vertueux d'investissements audiovisuels.

Par type d'installation : les installations fixes dominent, mais les systèmes portables progressent plus vite

Les installations fixes ont généré 41,67 % du chiffre d'affaires de 2024, ancrées dans les stades, les centres des arts du spectacle et les grands campus d'entreprises. L'intégration aux systèmes de gestion technique du bâtiment est désormais un prérequis des appels d'offres, ce qui conduit les fournisseurs à proposer des passerelles compatibles BACnet ou MQTT. Les longues périodes d'amortissement favorisent les finitions robustes et les circuits imprimés à revêtement conforme.

Les équipements portables progressent à un TCAC de 5,23 % à mesure que les salles polyvalentes valorisent la flexibilité. Les colonnes alimentées par batterie prennent en charge les événements civiques en plein air sans accès au secteur. Les unités tout-en-un mixeur-amplificateur-haut-parleur atteignent des niveaux de pression acoustique adaptés aux salles de 500 places, minimisant les déplacements de techniciens. Les fabricants introduisent des systèmes de gréage à assemblage rapide pour réduire les temps de montage, un indicateur clé pour les scènes syndicalisées.

Par technologie : l'analogique maintient une large base installée tandis que les plateformes en réseau se développent

Les systèmes filaires analogiques représentent encore 61,56 % du chiffre d'affaires de 2024, car la simplicité, le déterminisme et la familiarité des techniciens l'emportent sur la surveillance avancée dans de nombreux contextes.[3]Audinate, "Rapport annuel Audinate 2024," investor.audinate.com Les cycles de remplacement dans les théâtres anciens favorisent les échanges à l'identique pour éviter la re-certification des infrastructures de sécurité. Les partisans de l'analogique citent une latence plus faible et une immunité aux pannes réseau.

L'audio en réseau croît à un TCAC de 4,98 %, s'étendant des arènes phares aux salles de classe de 200 places. Les protocoles de découverte automatique et le câblage basé sur une interface graphique raccourcissent le déploiement, permettant au personnel compétent en informatique de gérer les points de terminaison audio. Les réseaux audiovisuels/informatiques convergés réduisent les matériaux de câblage jusqu'à 30 %, un facteur convaincant dans les projets de nouvelle construction. L'interopérabilité entre Dante, AES67 et MILAN progresse, réduisant progressivement les craintes de verrouillage sur un protocole.

Analyse géographique

L'Amérique du Nord a représenté 34,89 % du chiffre d'affaires de 2024, soutenue par un parc dense d'arènes, de centres de congrès et de sièges sociaux d'entreprises. Live Nation a ajouté 8 millions de capacité d'accueil supplémentaire via des salles rénovées ou nouvellement construites, stimulant directement la demande de matériel.[4]Live Nation Entertainment, "Lettre aux actionnaires du T3 2024," livenationentertainment.com Les baux d'entreprises intégrant des salles prêtes pour les réunions hybrides alimentent les renouvellements en milieu de cycle des systèmes installés. Les règles de spectre de la FCC influencent le calendrier mondial des feuilles de route produits, les fournisseurs lançant souvent en premier les références conformes aux normes américaines. Les subventions pour le développement de la main-d'œuvre financent des apprentissages audiovisuels, atténuant la pénurie de techniciens qui retardait auparavant les installations.

L'Europe a affiché des performances stables, équilibrant des marchés du divertissement matures avec des directives environnementales strictes qui stimulent la reconception des produits vers la recyclabilité. Les objectifs d'efficacité énergétique encouragent l'amplification de classe D avec une puissance en veille inférieure à 2 W. Les marchés publics mettent l'accent sur des critères « verts », faisant des analyses du cycle de vie un élément intégral des réponses aux appels d'offres. Les tournées transfrontalières reprennent, aidées par la simplification des procédures de carnet post-Brexit.

L'Asie-Pacifique a affiché le TCAC le plus rapide à 4,23 % et devrait atteindre la parité avec l'Europe avant 2029. Les fabricants d'équipements d'origine chinois tirent parti de leur échelle domestique pour pénétrer les segments sensibles aux prix à l'étranger tout en investissant dans des unités de R&D premium ciblant les segments d'exportation haut de gamme. Les villes de rang II en Inde poursuivent la construction de centres de congrès, chacun nécessitant des systèmes de sonorisation et d'évacuation intégrés. L'hétérogénéité régionale des réglementations RF pousse les fournisseurs multinationaux à précharger les micrologiciels avec des modèles par pays, réduisant le risque de conformité à l'arrivée.

Paysage concurrentiel

La consolidation du secteur s'est accélérée en 2024-2025, les acheteurs recherchant des plateformes natives dans le cloud et des portefeuilles à intégration verticale. L'acquisition de QSC par Acuity Brands pour 1,215 milliard USD intègre l'écosystème de contrôle Q-SYS dans une suite d'automatisation du bâtiment plus large, illustrant la convergence de l'éclairage, de la climatisation et de l'audio sous une interface unique. L'acquisition du McIntosh Group par Bose signale l'intention de s'étendre du grand public aux segments de sonorisation installée premium.

Les grands acteurs établis Harman (dont JBL Professional), Yamaha et Shure exploitent des catalogues diversifiés et des réseaux de services mondiaux pour défendre leurs parts de marché. Ils mettent l'accent sur le DSP évolutif par logiciel, le renforcement cybernétique des micrologiciels et la surveillance dans le cloud pour rester compétitifs face aux nouveaux entrants centrés sur le logiciel. Des entreprises de niche telles que L-Acoustics et d&b audiotechnik maintiennent leur leadership technologique dans les tournées haut de gamme en pionnirant les réseaux de caissons cardioïdes et le traitement basé sur les objets.

Les investisseurs en capital-investissement sont actifs : Providence a acquis d&b Group en février 2025, promettant des capitaux pour développer la R&D en audio immersif. Les stratégies de chaîne d'approvisionnement pivotent vers l'assemblage de circuits imprimés en double région et l'approvisionnement en aimants pour isoler les marges des chocs géopolitiques. Le succès concurrentiel dépend désormais moins des performances brutes des transducteurs et davantage de l'interopérabilité, des diagnostics à distance et des services de cycle de vie.

Leaders du secteur du renforcement sonore

Yamaha Corporation

Shure Incorporated

Sennheiser Electronic

Bose Corporation

Harman International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Providence a acquis d&b Group, un fabricant leader de systèmes de haut-parleurs professionnels, élargissant le portefeuille de technologies de divertissement de la société d'investissement.

- Janvier 2025 : Acuity Brands a finalisé son acquisition de QSC pour 1,215 milliard USD, intégrant le fabricant audio dans son groupe Intelligent Spaces.

- Janvier 2025 : Marshall Group a cédé une participation majoritaire à HongShan Capital Group pour 1,1 milliard EUR, la famille Marshall conservant plus de 20 % du capital.

- Décembre 2024 : Gentex Corporation a signé un accord définitif pour acquérir VOXX International Corporation à 7,50 USD par action, ajoutant des marques telles que Klipsch et Onkyo.

Périmètre du rapport mondial sur le marché du renforcement sonore

| Haut-parleurs et caissons de basses |

| Microphones (filaires et sans fil) |

| Mixeurs et consoles |

| Amplificateurs de puissance |

| Traitement du signal et nœuds DSP |

| Accessoires et autres |

| Tournées et concerts en direct |

| Installation fixe - Lieux de divertissement |

| Entreprises et conférences |

| Éducation |

| Lieux de culte |

| Diffusion et sports |

| Autres utilisateurs finaux |

| Systèmes portables / mobiles |

| Installations fixes |

| Filaire/Analogique |

| Sans fil (UHF / 2,4 GHz) |

| En réseau (Dante, AVB, AES67) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Haut-parleurs et caissons de basses | ||

| Microphones (filaires et sans fil) | |||

| Mixeurs et consoles | |||

| Amplificateurs de puissance | |||

| Traitement du signal et nœuds DSP | |||

| Accessoires et autres | |||

| Par utilisateur final | Tournées et concerts en direct | ||

| Installation fixe - Lieux de divertissement | |||

| Entreprises et conférences | |||

| Éducation | |||

| Lieux de culte | |||

| Diffusion et sports | |||

| Autres utilisateurs finaux | |||

| Par type d'installation | Systèmes portables / mobiles | ||

| Installations fixes | |||

| Par technologie | Filaire/Analogique | ||

| Sans fil (UHF / 2,4 GHz) | |||

| En réseau (Dante, AVB, AES67) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial du renforcement sonore ?

La taille du marché du renforcement sonore était de 9,08 milliards USD en 2025 et devrait croître pour atteindre 10,96 milliards USD d'ici 2030.

Quel segment de produit est en tête du marché du renforcement sonore ?

Les haut-parleurs et caissons de basses occupent la première position avec 31,80 % du chiffre d'affaires de 2024.

Quel segment d'utilisateurs finaux se développe le plus rapidement sur le marché du renforcement sonore ?

Les espaces d'entreprise et de conférence affichent le TCAC prévisionnel le plus élevé à 4,78 % jusqu'en 2030.

Quelle est la contribution de l'Amérique du Nord au marché du renforcement sonore ?

L'Amérique du Nord a représenté 34,89 % du chiffre d'affaires mondial en 2024, la plus grande part régionale.

Quelle tendance technologique redéfinit le marché du renforcement sonore ?

La migration vers des plateformes audio en réseau telles que Dante et AVB s'accélère, avec un TCAC prévisionnel de 4,98 % jusqu'en 2030.

Quel est le principal défi réglementaire auquel font face les microphones sans fil ?

Les nouvelles règles WMAS de la FCC réduisent le spectre disponible, obligeant les salles à adopter des systèmes numériques à plus haute efficacité.

Dernière mise à jour de la page le: