Taille et part du marché de l'analyse de la parole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 8.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse de la parole par Mordor Intelligence

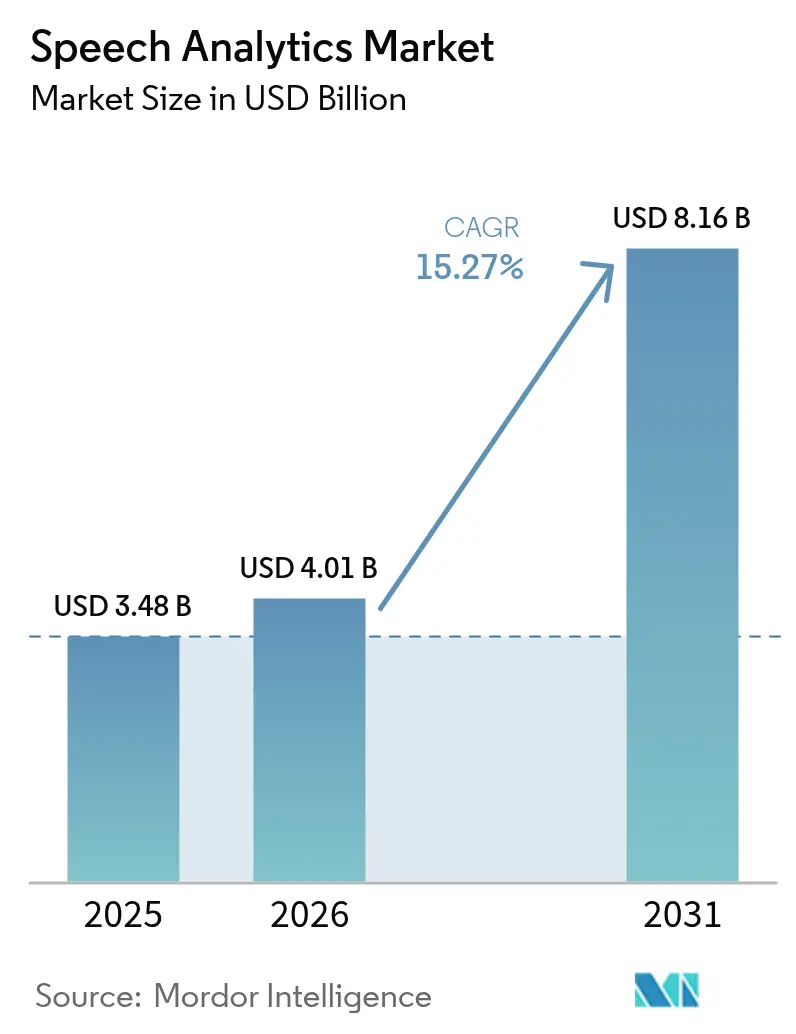

La taille du marché de l'analyse de la parole devrait passer de 3,48 milliards USD en 2025 à 4,01 milliards USD en 2026 et devrait atteindre 8,16 milliards USD d'ici 2031, à un CAGR de 15,27 % sur la période 2026-2031. L'élan se construit autour des programmes d'expérience client axés sur le cloud, d'une précision de transcription par IA supérieure à 95 % et de demandes de conformité de bout en bout qui font désormais des données vocales une priorité au niveau du conseil d'administration. Les principaux fournisseurs continuent d'intégrer l'analyse de la parole dans des suites d'expérience client plus larges, étendant l'adoption au-delà des équipes d'assurance qualité vers les fonctions de vente, de conformité et de prise de décision au niveau de la direction. L'intensité concurrentielle s'accroît à mesure que les géants technologiques intègrent l'analytique dans leurs écosystèmes cloud, tandis que les start-ups spécialisées mettent l'accent sur l'assistance en temps réel aux agents et les modèles de langage prêts à l'emploi par secteur. Ces évolutions accélèrent les déploiements cloud, stimulent la demande de services de mise en œuvre et élargissent la base adressable des petites et moyennes entreprises qui manquaient auparavant des ressources nécessaires pour investir.

Principaux enseignements du rapport

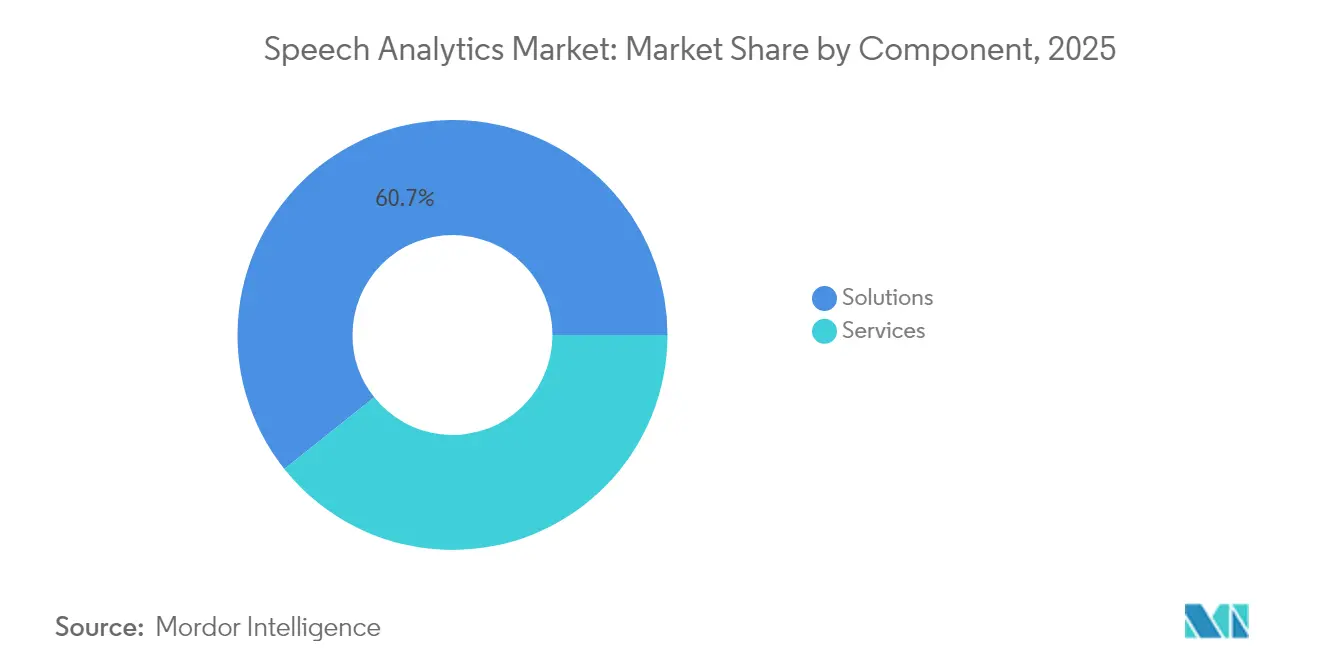

- Par composant, les solutions détenaient 60,70 % de la part du marché de l'analyse de la parole en 2025, tandis que les services devraient progresser à un CAGR de 19,05 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site représentaient 59,70 % de la taille du marché de l'analyse de la parole en 2025 ; le cloud/SaaS connaît la croissance la plus rapide avec un CAGR de 20,35 % jusqu'en 2031.

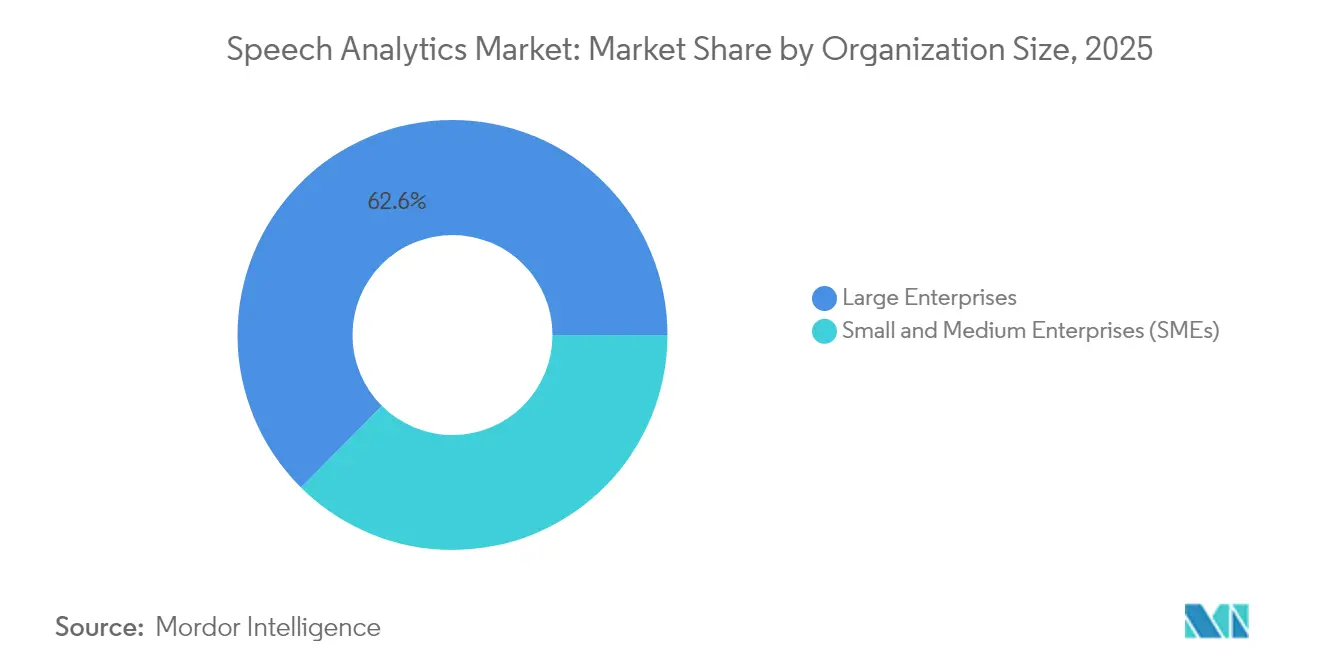

- Par taille d'organisation, les grandes entreprises représentaient 62,55 % du marché de l'analyse de la parole en 2025, tandis que les PME devraient croître à un CAGR de 17,35 % sur la période de prévision.

- Par application, la gestion de l'expérience client contribuait à hauteur de 40,10 % de la taille du marché de l'analyse de la parole en 2025, l'analyse des sentiments menant la croissance avec un CAGR de 20,95 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur BFSI était en tête avec 28,95 % de part du marché de l'analyse de la parole en 2025, tandis que la santé progresse à un CAGR de 17,10 % jusqu'en 2031.

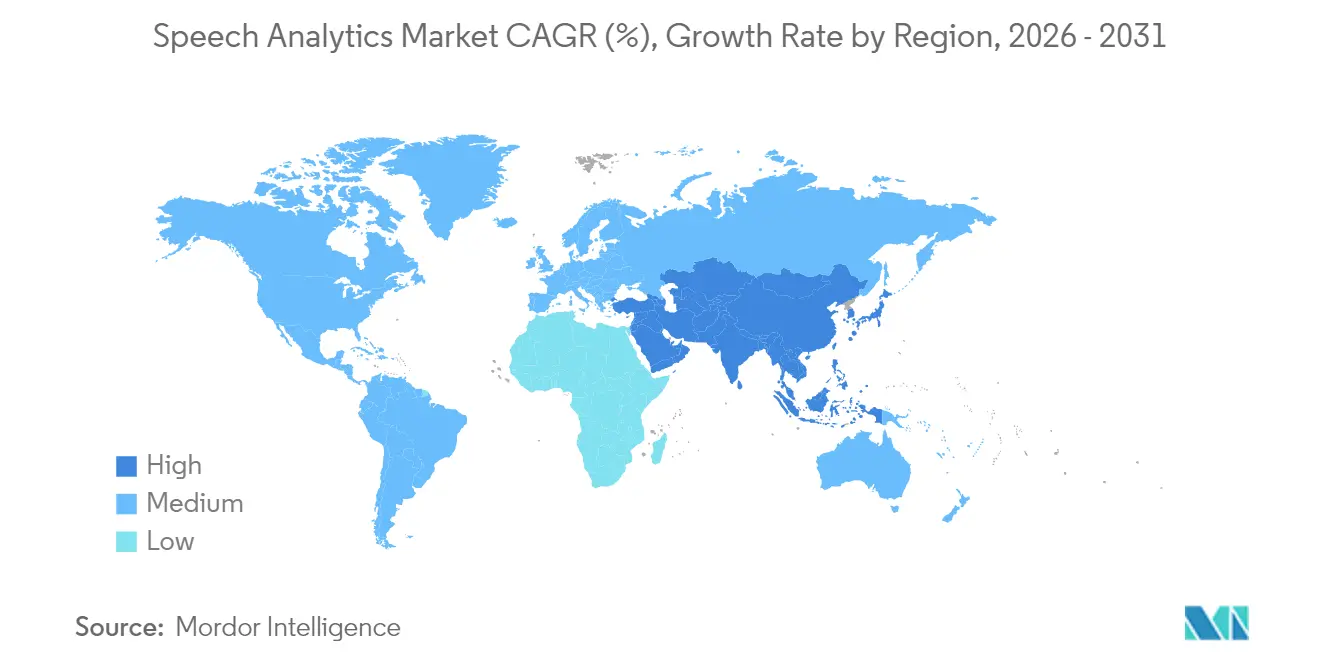

- Par géographie, l'Amérique du Nord dominait avec une part de 44,60 % du marché de l'analyse de la parole en 2025, tandis que l'APAC devrait enregistrer la croissance la plus rapide avec un CAGR de 18,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analyse de la parole

Analyse de l'impact des moteurs*

| Moteur | Impact (∼) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transformation de l'expérience client axée sur le cloud dans les centres de contact | +3.5% | Amérique du Nord, Europe, cœur de l'APAC | Moyen terme (2-4 ans) |

| Précision de transcription en temps réel par IA ≥ 95 % | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Exigence réglementaire de conformité à 100 % de l'enregistrement des appels | +2.8% | Amérique du Nord, Europe, APAC développée | Moyen terme (2-4 ans) |

| Regroupement de l'analytique omnicanale (parole + texte + vidéo) | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Essor des micro-applications d'« assistance aux agents » vendues via les places de marché CCaaS | +1.8% | Mondial | Court terme (≤ 2 ans) |

| API exposées au réseau 5G des opérateurs télécoms permettant l'analytique en périphérie à faible latence | +1.5% | Amérique du Nord, APAC développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La transformation de l'expérience client axée sur le cloud accélère l'adoption de l'analytique

Les organisations qui migrent les charges de travail des centres de contact vers le cloud n'analysent plus un échantillon symbolique d'appels ; elles examinent désormais chaque interaction, créant des ensembles de données plus volumineux pour la reconnaissance de schémas et les améliorations proactives du service. Les obstacles liés aux dépenses d'investissement ont reculé, permettant aux entreprises du marché intermédiaire de déployer des analyses avancées sans longs cycles d'approvisionnement. Les fournisseurs regroupent l'analyse de la parole dans des suites CX unifiées, facilitant l'intégration des flux de travail et réduisant les délais de mise en œuvre. Ce changement favorise également la tarification à la consommation, ouvrant le marché de l'analyse de la parole aux petites équipes qui préfèrent les budgets opérationnels aux budgets d'investissement. À mesure que les écosystèmes cloud arrivent à maturité, l'intégration avec des services d'IA adjacents tels que la prédiction d'intention et la notation des sentiments devient clé en main, accélérant l'adoption à l'échelle de l'entreprise.[1]NICE, "Qu'est-ce qu'une plateforme de centre de contact cloud ?" nice.com

La précision de la transcription par IA ouvre des cas d'usage à l'échelle de l'entreprise

Des taux d'erreur sur les mots inférieurs à 4 % ont transformé l'analyse de la parole d'un outil d'assurance qualité en un système d'entreprise stratégique. Une plus grande précision prend en charge la détection des sentiments, le coaching des agents en temps réel et les contrôles de conformité automatisés dans les secteurs fortement réglementés. Les modèles d'apprentissage profond gèrent désormais les dialectes, les environnements bruyants et la terminologie spécifique à un domaine avec un minimum d'ajustement humain, réduisant les coûts opérationnels. Les entreprises étendent l'analyse de la parole à l'aide à la vente et à l'analyse des communications au niveau de la direction, élargissant la capture de valeur. Cette avancée technique positionne l'analyse de la parole comme fondement des plateformes d'intelligence conversationnelle qui fusionnent les données vocales, textuelles et vidéo en une seule couche analytique.

La conformité réglementaire stimule l'enregistrement complet des appels

Les régulateurs des services financiers et de la santé exigent la capture et la surveillance complètes des conversations avec les clients, faisant de l'analyse de la parole une nécessité en matière de conformité. La capacité à signaler les phrases sensibles en temps réel permet aux entreprises d'intervenir avant que des violations ne se produisent, réduisant l'exposition aux amendes et le risque de réputation. Les fournisseurs intègrent des ensembles de règles préconfigurés alignés sur Dodd-Frank, MiFID II, HIPAA et PCI-DSS, raccourcissant les cycles de déploiement pour les équipes de conformité. La demande est la plus forte dans les juridictions ayant des antécédents d'application active, maintenant des dépenses constantes même en période de contraintes budgétaires. Les cas d'usage liés à la conformité justifient souvent des déploiements à l'échelle de l'entreprise, créant des déploiements d'ancrage qui s'étendent ensuite à l'optimisation de l'expérience client.

L'analytique omnicanale crée des informations unifiées sur le parcours client

Les clients passent d'un canal vocal, de chat et vidéo à l'autre au cours d'un seul cycle de résolution de problème, de sorte que les entreprises ont besoin d'une analytique qui suit l'intégralité du parcours. L'intégration de l'analyse de la parole avec les moteurs de texte et de vidéo révèle des schémas cachés dans les chemins d'escalade et les pivots émotionnels, guidant des interventions de service proactives. L'IA générative résume les conversations, aidant les agents à saisir rapidement l'intention et à fournir des réponses cohérentes sur tous les points de contact. Les données omnicanales alimentent également les KPI au niveau du parcours que les dirigeants utilisent pour affiner la conception des produits et des services. Les fournisseurs qui proposent un cadre analytique unifié renforcent la fidélité des clients en permettant un support plus rapide et contextuel.

Analyse de l'impact des freins*

| Frein | Impact (∼) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'ajustement personnalisé | -2.1% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données (RGPD, CPRA, PCI-DSS) | -1.6% | Europe, Amérique du Nord, APAC développée | Moyen terme (2-4 ans) |

| Rareté des données audio annotées spécifiques à un domaine dans les langues à faibles ressources | -1.3% | APAC, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Risques d'« effondrement du modèle » lorsque les grands LLM se réentraînent sur de la parole synthétique | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de mise en œuvre créent des obstacles à l'adoption

Les frais de licence, la formation des modèles de langage et les services d'intégration pèsent encore sur les budgets du marché intermédiaire, retardant les projets et limitant leur portée. De nombreuses entreprises ont sous-estimé les heures de travail nécessaires à l'optimisation continue à mesure que les vocabulaires produits évoluent. Les abonnements cloud allègent les engagements en capital mais n'éliminent pas le besoin d'analystes qualifiés qui traduisent les informations en changements de processus. Malgré la baisse des prix des infrastructures, la demande de services professionnels reste élevée car les déploiements d'analyse de la parole touchent plusieurs systèmes, notamment le CRM, la gestion des effectifs et les archives de conformité. Les fournisseurs comblent cet écart avec des accélérateurs packagés et des assistants de configuration automatisés, mais le coût total de possession reste un facteur limitant pour les primo-adoptants.

Les réglementations sur la confidentialité des données compliquent la mise en œuvre

Le RGPD, le CPRA et des cadres similaires exigent une gestion explicite du consentement, un contrôle d'accès granulaire basé sur les rôles et une suppression automatisée des données sensibles. Les entreprises multinationales doivent se conformer à des ensembles de règles qui se chevauchent, augmentant la complexité du déploiement et les coûts de supervision juridique. L'ingénierie de la confidentialité est devenue une fonctionnalité centrale des plateformes modernes d'analyse de la parole, ajoutant le chiffrement au repos, des options de gestion des clés et la suppression des transcriptions à la demande. Les fournisseurs proposant des modules de conformité précertifiés acquièrent un avantage concurrentiel, mais l'incertitude persistante concernant l'évolution des réglementations peut encore bloquer les décisions d'achat, en particulier dans les secteurs fortement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme face à une complexité croissante

La taille du marché de l'analyse de la parole pour les solutions de composants s'élevait à 2,11 milliards USD en 2025, reflétant une part de 60,70 % qui souligne la centralité de la technologie de base dans les cycles d'adoption. Les services, cependant, comblent l'écart à mesure que les organisations reconnaissent que des informations précises dépendent d'une intégration spécialisée, d'une formation de modèles personnalisés et d'une refonte des flux de travail. Entre 2026 et 2031, les revenus des services devraient enregistrer un CAGR de 19,05 %, dépassant les ventes de produits à mesure que les entreprises privilégient les résultats exploitables aux listes de fonctionnalités.

Les cabinets de conseil et les prestataires de services gérés alignent les résultats analytiques sur les indicateurs clés de performance, renforçant le passage du marché de l'analyse de la parole d'une vente centrée sur l'outil à une vente centrée sur la valeur. À mesure que les déploiements cloud s'accélèrent, les clients s'appuient sur des partenaires pour migrer les archives audio historiques, configurer les contrôles de sécurité et fournir un soutien à la gestion du changement. Ces facteurs élèvent collectivement les services d'un complément optionnel à un facteur d'achat décisif, en particulier parmi les entreprises manquant de talents internes en science des données.

Par modèle de déploiement : le cloud prend des parts au déploiement sur site

Les architectures sur site ont conservé une part de marché de l'analyse de la parole de 59,70 % en 2025, soutenues par des investissements existants et des règles strictes de souveraineté des données dans la finance et la santé. Pourtant, les abonnements cloud progressent à un CAGR de 20,35 %, signalant un pivot décisif vers l'élasticité, les mises à jour fréquentes des fonctionnalités et les intégrations simplifiées.

La taille du marché de l'analyse de la parole pour les déploiements cloud gonfle à mesure que les fournisseurs regroupent l'analytique en temps réel, le stockage et les mises à jour des modèles d'IA dans des niveaux de paiement à l'utilisation. Les organisations du marché intermédiaire avec des budgets d'investissement limités accueillent favorablement ce changement, tandis que les grandes entreprises mondiales privilégient la capacité à standardiser entre les régions sans dupliquer l'infrastructure. La résistance réglementaire s'atténue à mesure que les fournisseurs hyperscale obtiennent des certifications de conformité, renforçant davantage l'élan de migration.

Par taille d'organisation : les PME passent de l'expérimentation à la mise à l'échelle

Les grandes entreprises ont généré 62,55 % des revenus du marché de l'analyse de la parole en 2025 en tirant parti de parcs de centres de contact complexes et d'obligations de conformité à enjeux élevés. Les PME, bien que plus petites en termes absolus, augmentent rapidement leur part, progressant à un CAGR de 17,35 % jusqu'en 2031.

Les connecteurs d'intégration à faible code, les tableaux de bord packagés et la facturation à l'utilisation réduisent les barrières à l'entrée pour les entreprises disposant d'équipes informatiques réduites. Les fournisseurs proposent également des modèles verticaux qui compriment les délais de déploiement, permettant aux PME de bénéficier de l'analyse des sentiments, de la surveillance de la qualité et de l'assistance aux agents sans constituer d'équipes de science des données. À mesure que la concurrence s'intensifie, les petites entreprises considèrent l'analyse de la parole comme un levier rentable pour la différenciation de l'expérience client et la fidélisation.

Par application : l'analyse des sentiments devient le moteur de croissance

La gestion de l'expérience client a conservé une part de 40,10 % de la taille du marché de l'analyse de la parole en 2025, reflétant son statut de cas d'usage d'ancrage. L'analyse des sentiments, cependant, devrait progresser à un CAGR de 20,95 %, dépassant les autres lignes d'application.

Les avancées dans la détection des émotions acoustiques permettent aux centres de contact d'intervenir lors de conversations chargées émotionnellement, réduisant le taux d'attrition et stimulant l'acceptation des ventes additionnelles. Les détaillants utilisent les tendances agrégées des sentiments pour ajuster leurs gammes de produits, tandis que les banques appliquent la notation des émotions pour détecter les plaintes potentielles avant qu'elles ne s'aggravent. À mesure que l'IA générative résume les émotions des appels pour le suivi post-interaction, les capacités d'analyse des sentiments différencient les plateformes dans les appels d'offres concurrentiels.

Par secteur d'utilisation final : la santé prend de l'avance sur les objectifs d'expérience et de conformité

Le secteur BFSI a dominé le marché de l'analyse de la parole avec une part de 28,95 % en 2025, porté par l'enregistrement obligatoire des appels et les contrôles des risques. La santé progresse plus rapidement, devant afficher un CAGR de 17,10 % à mesure que les prestataires exploitent les informations vocales pour améliorer les centres d'accès aux patients, la documentation clinique et la conformité aux règles de confidentialité.

Les hôpitaux associent les retours de sentiment aux programmes d'appel infirmier, identifient les marqueurs de stress dans les lignes d'assistance clinique et automatisent le codage pour les demandes d'assurance. La croissance de la télésanté amplifie davantage les volumes de données vocales, rendant l'analyse de la parole intégrale aux stratégies de soins virtuels. Les fournisseurs répondent en publiant des packs de langage en terminologie médicale et des options d'hébergement certifiées HIPAA, alimentant l'expansion spécifique au secteur.

Analyse géographique

L'Amérique du Nord s'est classée première avec 44,60 % de part du marché de l'analyse de la parole en 2025, ancrée par des écosystèmes cloud matures, une forte pénétration des services numériques et des mandats de conformité stricts dans la finance et la santé. Les investissements en cours se concentrent sur l'analytique du parcours omnicanal et les outils d'assistance en temps réel aux agents, qui reposent tous deux sur la transcription à faible latence et la notation des sentiments. Les entreprises des États-Unis, en particulier, allouent des budgets plus importants pour transformer les centres de contact existants en centres d'engagement activés par l'IA, renforçant la position de leadership de la région.

L'APAC est le territoire à la croissance la plus rapide avec un CAGR projeté de 18,55 % jusqu'en 2031, porté par la Chine, le Japon et l'Inde. Les programmes d'IA soutenus par les gouvernements et l'expansion rapide de l'externalisation du secteur des services créent un terrain fertile pour les déploiements natifs du cloud. Les banques chinoises intègrent l'analytique vocale dans les super-applications, les assureurs japonais l'utilisent pour contrer la réduction des effectifs, et les BPO indiens l'adoptent pour surveiller la qualité des agents dans des files d'attente multilingues. Les fournisseurs locaux collaborent avec des partenaires mondiaux pour localiser les modèles de langage, accélérant l'adoption dans les secteurs à forte croissance.

L'Europe se situe entre les deux, avec des opportunités substantielles tempérées par la rigueur de la protection des données. La conformité au RGPD stimule la demande de solutions qui automatisent la gestion du consentement, la suppression et la résidence régionale des données. Le Royaume-Uni mène l'adoption, suivi de l'Allemagne et de la France, chacun appliquant l'analyse de la parole pour différencier le service client dans des marchés de la vente au détail et des télécommunications encombrés. L'essor des dépenses publicitaires vocales en Espagne souligne l'intérêt commercial croissant pour l'intelligence des canaux vocaux, présageant une adoption plus large dans les entreprises continentales.

Paysage concurrentiel

Le marché de l'analyse de la parole présente une concentration modérée. NICE Ltd. est en tête avec une part de 7,48 %, capitalisant sur une plateforme d'engagement de bout en bout et de solides pipelines de recherche en IA. Les hyperscalers cloud — Amazon, Google et Microsoft — regroupent l'analytique dans leurs offres de centres de contact, banalisant la transcription de base et exerçant une pression à la baisse sur les prix. Les fournisseurs de niveau intermédiaire répondent en se spécialisant dans les secteurs réglementés, en se concentrant sur des vocabulaires pré-entraînés et des tableaux de bord de conformité pour préserver les marges.

La concurrence s'articule également autour de la différenciation par l'IA. Uniphore a intégré l'IA générative pour résumer les appels et recommander les meilleures actions suivantes, illustrant le passage vers des informations orientées résultats.[3]Uniphore, "Uniphore lance l'analytique des interactions alimentée par l'IA," uniphore.com Des start-ups comme ElevenLabs affinent la génération et l'analyse vocales dans les langues à faibles ressources, ciblant les niches de localisation des médias et du service client. Observe.AI et Deepgram se concentrent sur la qualité des centres de contact et l'assistance en temps réel aux agents, gagnant des parts aux fournisseurs de produits ponctuels traditionnels.

Les mouvements stratégiques se regroupent autour de l'emballage vertical, des partenariats d'écosystème et de l'expansion géographique. Les fournisseurs courtisent les opérateurs télécoms pour héberger l'analytique en périphérie via les API 5G, tandis que les acteurs orientés santé recherchent des accréditations d'hébergement conformes à HIPAA. Les flux de financement reflètent ces priorités : l'investissement total dans l'IA vocale a été multiplié par huit au premier semestre 2025, signalant un appétit d'innovation soutenu malgré la volatilité macroéconomique.[4]PYMNTS, "Le financement de l'IA vocale bondit de 8 fois alors que les entreprises humanisent les chatbots," pymnts.com

Leaders du secteur de l'analyse de la parole

Verint System Inc.

Avaya Inc.

Micro Focus International PLC

Genesys Telecommunications

Callminer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le financement de l'IA vocale a été multiplié par huit alors que les entreprises recherchaient des capacités conversationnelles semblables à celles des humains pour améliorer l'engagement

- Avril 2025 : ElevenLabs a ouvert une unité au Japon après avoir obtenu 180 millions USD lors d'un financement de série C pour adapter les outils de génération vocale aux langues de l'APAC

- Janvier 2025 : TTEC a identifié l'analyse de la parole pilotée par l'IA comme un levier central pour l'efficacité et les gains d'expérience client dans ses perspectives annuelles sur les tendances des centres de contact

Portée du rapport mondial sur le marché de l'analyse de la parole

Les outils et solutions d'analyse de la parole peuvent aider les utilisateurs à obtenir des informations et à prendre des décisions commerciales cruciales en offrant une analyse plus approfondie et plus rapide des données vocales avec contexte et pertinence sur divers canaux. Les solutions de parole peuvent transformer les enregistrements d'appels en données exploitables, qui peuvent ensuite être transformées en informations perspicaces et convaincantes dans toute l'entreprise.

Le marché de l'analyse de la parole est segmenté par déploiement (sur site, à la demande), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'utilisation final (BFSI, télécommunications, santé, commerce de détail, gouvernement, voyage et hôtellerie) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud / SaaS |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Gestion de l'expérience client |

| Surveillance des appels et gestion de la qualité |

| Gestion des risques et de la conformité |

| Intelligence commerciale et marketing |

| BFSI |

| Télécommunications et informatique |

| Santé |

| Commerce de détail et e-commerce |

| Gouvernement et secteur public |

| Voyage et hôtellerie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Solutions | |

| Services | ||

| Par modèle de déploiement | Sur site | |

| Cloud / SaaS | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par application | Gestion de l'expérience client | |

| Surveillance des appels et gestion de la qualité | ||

| Gestion des risques et de la conformité | ||

| Intelligence commerciale et marketing | ||

| Par secteur d'utilisation final | BFSI | |

| Télécommunications et informatique | ||

| Santé | ||

| Commerce de détail et e-commerce | ||

| Gouvernement et secteur public | ||

| Voyage et hôtellerie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de l'analyse de la parole croît-il ?

Le marché progresse à un CAGR de 15,27 % de 4,01 milliards USD en 2026 à 8,16 milliards USD d'ici 2031.

Quel modèle de déploiement gagne en popularité ?

Les déploiements cloud/SaaS progressent à un CAGR de 20,35 %, érodant régulièrement la part de 59,70 % détenue par les systèmes sur site en 2025.

Pourquoi les services dépassent-ils les solutions en termes de croissance ?

Les entreprises s'appuient sur un soutien spécialisé à la mise en œuvre et à l'optimisation, propulsant les services à un CAGR de 19,05 % à mesure que les déploiements deviennent plus complexes.

Quelle application connaît la croissance la plus rapide ?

L'analyse des sentiments est en tête avec un CAGR de 20,95 %, reflétant la demande croissante d'informations sur l'intelligence émotionnelle dans les interactions avec les clients.

Qu'est-ce qui stimule l'adoption dans le secteur de la santé ?

Les prestataires utilisent l'analyse de la parole pour améliorer l'expérience des patients, rationaliser la documentation clinique et assurer la conformité à HIPAA, soutenant un CAGR de 17,10 % dans la santé.

Qui sont les principaux fournisseurs du marché ?

NICE Ltd. détient la plus grande part à 7,48 %, tandis que les hyperscalers cloud et les start-ups axées sur l'IA intensifient la dynamique concurrentielle.

Dernière mise à jour de la page le: