Taille et parts du marché des applications mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 391.3 Milliards de dollars |

| Taille du Marché (2031) | 864.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.18% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications mobiles par Mordor Intelligence

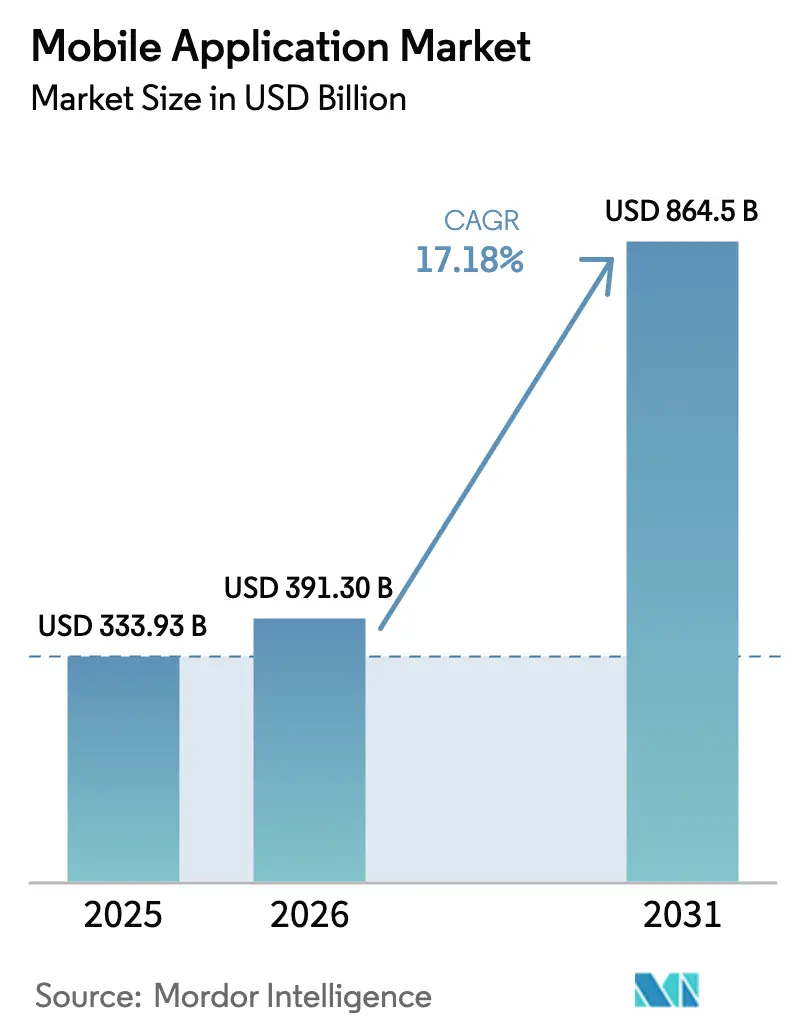

La taille du marché des applications mobiles devrait passer de 333,93 milliards USD en 2025 à 391,3 milliards USD en 2026 et devrait atteindre 864,5 milliards USD d'ici 2031, à un TCAC de 17,18 % sur la période 2026-2031. Les évolutions de la demande vers des fonctionnalités intégrant l'IA, la diversification des plateformes et des expériences de paiement sans friction renforcent les opportunités de revenus, même si les marchés matures approchent la saturation des téléchargements. Les déploiements commerciaux de la 5G favorisent la diffusion en continu haute fidélité, les jeux à faible latence et les cas d'usage en réalité étendue, tandis que les kits de développement logiciel (SDK) d'IA générative permettent une personnalisation en temps réel qui augmente la valeur à vie par utilisateur. L'Asie-Pacifique reste le principal moteur de croissance grâce aux écosystèmes de super-applications, tandis que l'Amérique latine prend de l'élan grâce aux initiatives d'inclusion financière numérique. Les stratégies de monétisation évoluent également : les achats intégrés restent en tête, mais les abonnements et les modèles hybrides se développent rapidement, les développeurs cherchant des flux de trésorerie prévisibles et des coûts d'acquisition d'utilisateurs réduits

Points clés du rapport

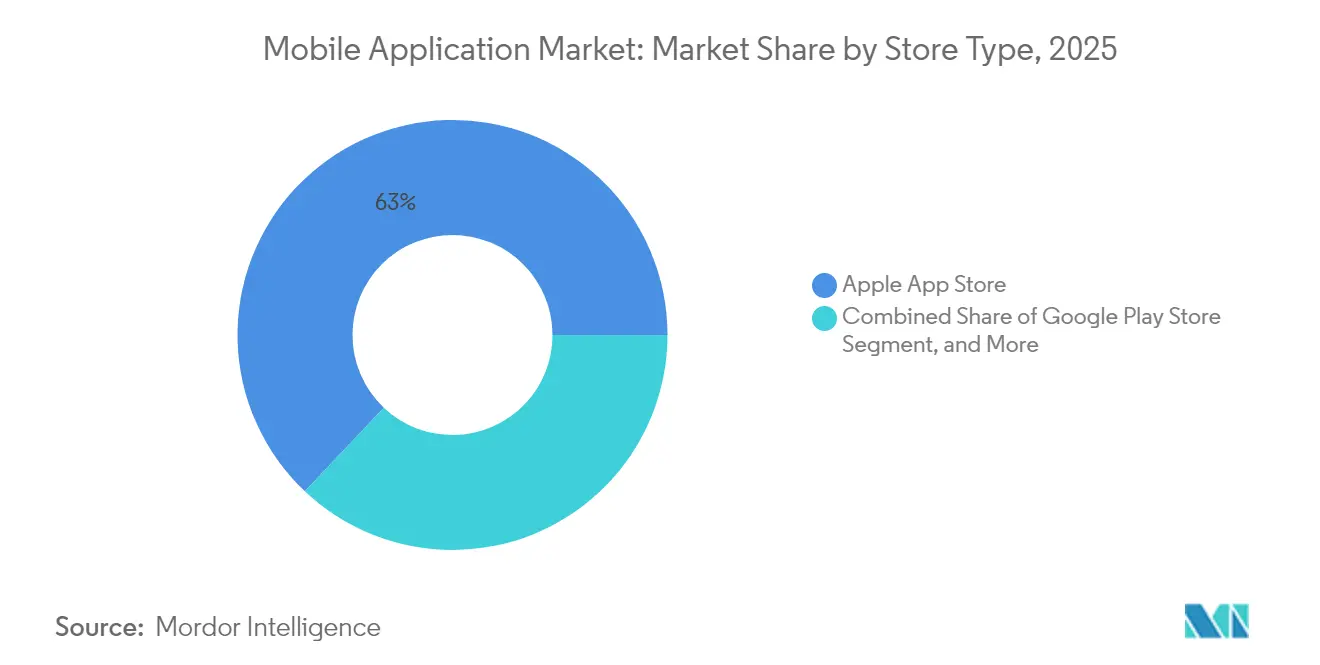

- Par type de boutique, l'Apple App Store a dominé avec 62,95 % des parts du marché des applications mobiles en 2025 ; les boutiques Android tierces devraient se développer à un TCAC de 12,18 % durant 2026-2031.

- Par catégorie d'application, les jeux ont conservé 43,00 % des parts de revenus en 2025 ; la santé et la forme physique devrait enregistrer une croissance fulgurante à un TCAC de 15,05 % jusqu'en 2031.

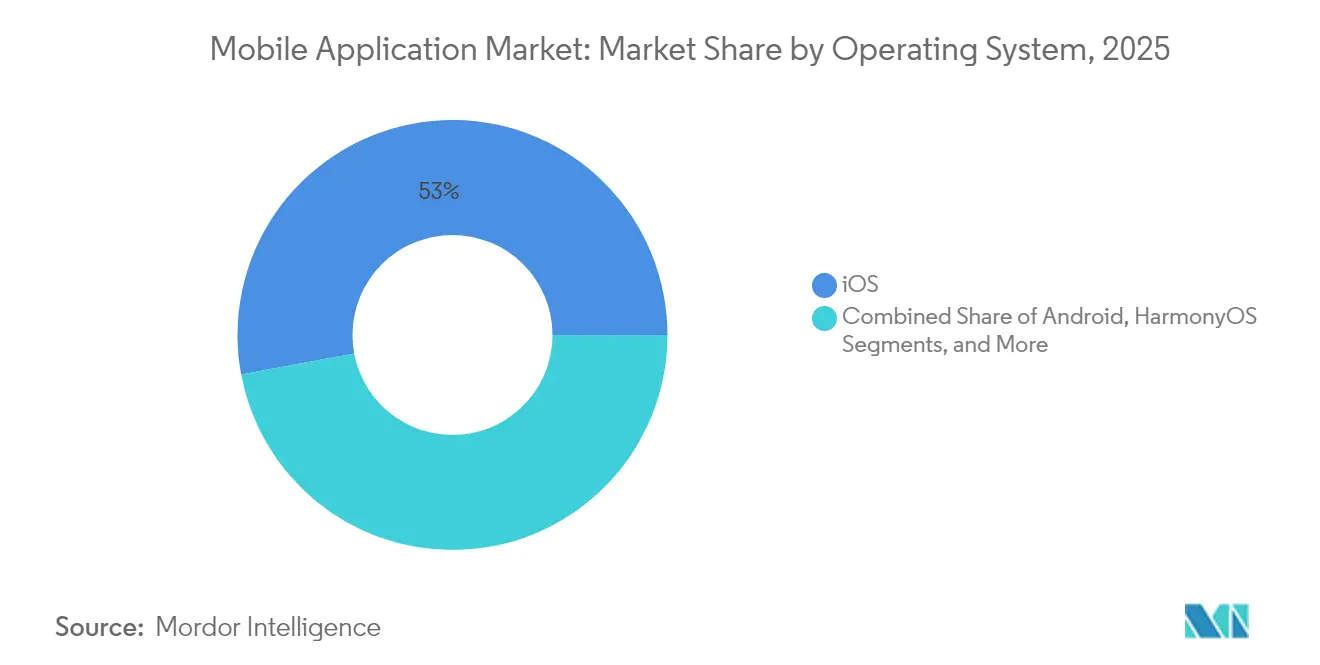

- Par système d'exploitation, iOS détenait 52,95 % de la taille du marché des applications mobiles en 2025, tandis que HarmonyOS devrait croître à un TCAC de 17,08 % entre 2026 et 2031.

- Par modèle de monétisation, les achats intégrés représentaient 48,85 % de la taille du marché des applications mobiles en 2025 ; les abonnements affichent la croissance la plus rapide à un TCAC de 16,22 % jusqu'en 2031.

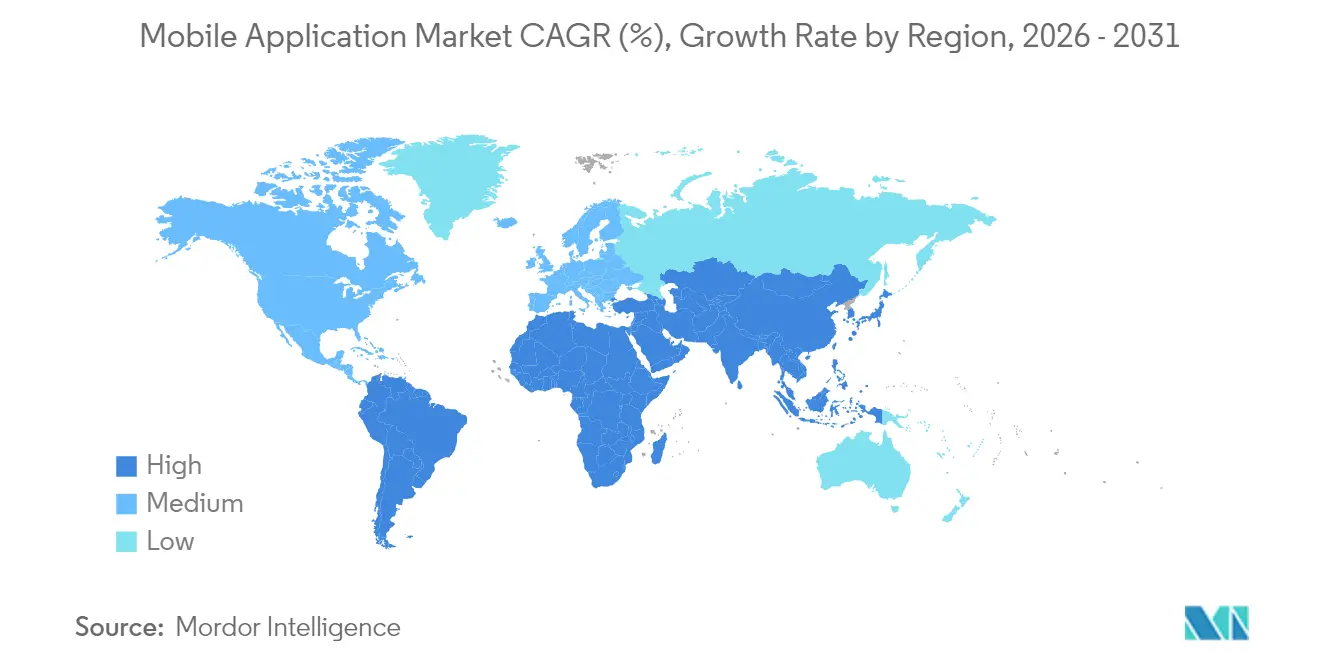

- Par géographie, l'Asie-Pacifique a capté 39,35 % des parts du marché des applications mobiles en 2025 ; l'Amérique du Sud est la région à la croissance la plus rapide à un TCAC de 12,07 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des applications mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les déploiements 5G grand public stimulent l'utilisation des applications haute fidélité | +3.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Les intégrations de SDK d'IA générative accélèrent la monétisation des applications | +4.1% | Mondial, concentré initialement dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption des super-applications et des mini-programmes en Asie émergente | +2.8% | Cœur Asie-Pacifique, débordement vers l'Amérique latine et l'Afrique | Long terme (≥ 4 ans) |

| Les abonnements aux jeux en nuage stimulent les dépenses intégrées | +1.9% | Marchés d'Amérique du Nord, d'Europe et d'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| La technologie publicitaire respectueuse de la vie privée augmente les CPM pour les applications de qualité | +2.3% | Mondial, avec un focus réglementaire en UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les plateformes low-code/no-code élargissent la base de développeurs de longue traîne | +1.5% | Mondial, avec adoption par les entreprises dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements 5G grand public stimulent l'utilisation des applications haute fidélité

Les réseaux 5G commerciaux offrent une latence inférieure à 10 millisecondes et un débit en gigabits, permettant la navigation en réalité augmentée en temps réel, le contrôle industriel à distance et les jeux en nuage haute définition qui étaient auparavant impraticables sur les appareils mobiles [1]Verizon Business, "5G Edge et cas d'usage de la segmentation réseau," verizon.com. Les opérateurs mobiles signalent une augmentation de 25 % de la durée des sessions lorsque les temps de chargement tombent en dessous de deux secondes, et la densification des appareils jusqu'à 1 million de connexions par kilomètre carré élargit la base adressable aux points de terminaison IoT. Les développeurs qui optimisent pour la 5G bénéficient d'un rendu jusqu'à 50 % plus rapide par rapport à la 4G, ce qui se traduit par une meilleure rétention des utilisateurs et une meilleure monétisation.

Les intégrations de SDK d'IA générative accélèrent la monétisation des applications

Les fonctionnalités activées par l'IA ont porté les dépenses des consommateurs intégrées à 150 milliards USD en 2024, les moteurs de recommandation en temps réel stimulant la conversion et le revenu moyen par utilisateur actif quotidien. Les SDK accessibles permettent aux studios de taille intermédiaire d'intégrer la synthèse de langage ou d'images sans maintenir des modèles coûteux, facilitant les niveaux premium et les ventes incitatives personnalisées. L'économie mondiale des logiciels d'IA devrait dépasser 826 milliards USD d'ici 2030, et les canaux mobiles sont en bonne voie pour absorber une part substantielle de cette création de valeur.

Adoption des super-applications et des mini-programmes en Asie émergente

Des plateformes comme WeChat illustrent la puissance des services intégrés : plus de 1,3 milliard d'utilisateurs mensuels peuvent passer de la messagerie au paiement en passant par la réservation de transport sans télécharger d'applications supplémentaires, réduisant ainsi l'utilisation des données et les frictions liées à la découverte. Quarante-huit pour cent des entreprises d'Asie-Pacifique développent déjà pour les super-applications, contre 33 % en Occident, ce qui témoigne d'une nette préférence régionale pour les parcours mobiles intégrés. Les mini-programmes réduisent encore les coûts de distribution en offrant des expériences d'utilisation instantanée au sein de la super-application parente.

Les abonnements aux jeux en nuage stimulent les dépenses intégrées

Les revenus des jeux en nuage devraient bondir de 2,4 milliards USD en 2024 à 8,2 milliards USD en 2025, portés par l'avancement des empreintes 5G et de l'informatique en périphérie [2]Rapport Ericsson sur la mobilité, "Les jeux en nuage prêts pour la croissance," ericsson.com. Le rendu à distance élimine les limitations liées aux spécifications des appareils, invitant les utilisateurs grand public à accéder à des contenus premium via des offres d'abonnement telles que Xbox Cloud Gaming. Le nombre d'abonnés pourrait atteindre 87 millions l'année prochaine, les opérateurs élaborant des forfaits de données basés sur l'expérience pour monétiser la demande de bande passante en forte hausse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réaction contre les commissions des boutiques d'applications et facturation alternative | -2.1% | Mondial, avec un focus réglementaire en UE, aux États-Unis et en Corée du Sud | Court terme (≤ 2 ans) |

| La saturation des marchés matures freine la croissance des téléchargements | -1.8% | Amérique du Nord, Europe occidentale, marchés d'Asie-Pacifique développés | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire des données des enfants et des conceptions addictives | -1.2% | Mondial, avec une application plus stricte en UE et aux États-Unis | Long terme (≥ 4 ans) |

| Lacunes persistantes du réseau dans les économies frontalières | -0.9% | Afrique subsaharienne, Amérique latine rurale, Asie reculée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réaction contre les commissions des boutiques d'applications et facturation alternative

Les législateurs remettent en question les normes de commission à 30 % : la Corée du Sud impose des options de paiement externes, Google a accepté un règlement de 700 millions USD aux États-Unis, et la décision Epic-Apple permet d'orienter les utilisateurs vers des passerelles externes. Les développeurs se félicitent d'une meilleure conservation des revenus, mais font face à une complexité de conformité accrue. Les plateformes doivent donc justifier leurs frais par des outils de découverte améliorés, une vérification de la sécurité et une automatisation des flux de travail, sous peine d'une érosion des revenus.

La saturation des marchés matures freine la croissance des téléchargements

Les volumes d'installation plafonnent en Amérique du Nord et en Europe occidentale, où le taux de pénétration des appareils avoisine 90 % et où les utilisateurs manifestent une « fatigue des applications ». Les revenus reposent désormais sur la rétention et un engagement plus profond plutôt que sur l'acquisition brute de téléchargements. Cette dynamique déplace les budgets marketing vers des fonctionnalités de fidélisation, pousse les éditeurs à explorer des segments démographiques inexploités et élève les régions émergentes au rang de principaux moteurs d'expansion de la base d'utilisateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boutique : la diversification des plateformes s'accélère

L'Apple App Store a capté 62,95 % des parts du marché des applications mobiles en 2025, ce qui en fait le principal canal de distribution. Les directives strictes de révision de la boutique et le fort pouvoir d'achat des utilisateurs iOS se traduisent par un revenu moyen par utilisateur plus élevé, maintenant sa primauté sur le marché des applications mobiles. Cependant, le contrôle réglementaire et les affaires antitrust ont affaibli l'avantage historique de gardien, encourageant les développeurs à expérimenter des stratégies multicanaux.

Les boutiques Android tierces se développent à un TCAC de 12,18 % pour 2026-2031, notamment en Chine, en Inde et dans certaines régions d'Asie du Sud-Est où les vitrines soutenues par les fabricants d'équipements d'origine ou les champions régionaux offrent des tarifs préférentiels. Les applications web progressives (PWA) réduisent encore davantage la dépendance aux boutiques natives en offrant des expériences similaires aux applications accessibles directement via les navigateurs mobiles. Collectivement, ces canaux réduisent les sorties de commissions pour les éditeurs tout en élargissant la portée géographique, augmentant ainsi la taille du marché des applications mobiles disponible pour les développeurs de longue traîne.

Par catégorie d'application : les applications de santé dépassent les jeux

Les jeux ont conservé une part dominante de 43,00 % des revenus du marché des applications mobiles en 2025, les éditeurs AAA, les studios de jeux occasionnels et les innovateurs en jeux hyper-casual continuant à monétiser via des achats intégrés en couches. Les extensions de diffusion en nuage promettent d'étendre la valeur du cycle de vie en offrant des visuels de qualité console via la 5G. En revanche, les applications de santé et de forme physique devraient croître à un TCAC de 15,05 % jusqu'en 2031, reflétant la priorité accordée au bien-être après la pandémie et l'intégration de biocapteurs portables qui alimentent un coaching personnalisé.

Les programmes de pleine conscience par abonnement, les consultations de télésanté et les plans nutritionnels alimentés par l'IA aident les applications de bien-être à combler l'écart de monétisation avec les jeux. En conséquence, la taille du marché des applications mobiles attribuée à la santé numérique devrait augmenter sensiblement, positionnant la catégorie comme un nouveau pilier de revenus. Ce changement oblige les acteurs établis dans les segments de style de vie à se différencier par des partenariats cliniques, la conformité réglementaire et des références en matière de sécurité des données, tandis que les studios de jeux misent davantage sur la communauté, les événements compétitifs et la continuité multiplateforme.

Par système d'exploitation : HarmonyOS perturbe le duopole

iOS représentait 52,95 % de la taille du marché des applications mobiles en 2025, soutenu par des dépenses par habitant plus élevées et un cycle de mise à niveau des appareils robuste. Android domine toujours la part des unités d'appareils à l'échelle mondiale, mais fait face à une fragmentation qui complique l'optimisation pour la gamme explosive de puces et de formats d'écran. HarmonyOS de Huawei modifie la dynamique concurrentielle, enregistrant 17 % de part nationale et se développant à un TCAC de 17,08 % grâce au soutien des politiques et à des expériences transparentes entre appareils.

La conception à micronoyau de HarmonyOS fonctionne efficacement sur les smartphones, les tablettes et les appareils IoT, réduisant la charge de portage pour les développeurs cherchant une présence multi-appareils. Alors qu'il dépasse iOS en Chine, les plans d'expansion internationale pourraient éroder la course traditionnelle à deux chevaux et fragmenter davantage le marché des applications mobiles. Les développeurs doivent donc adopter des cadres adaptatifs et des tests automatisés pour garantir des performances fluides sur une liste croissante de systèmes d'exploitation.

Par modèle de monétisation : les abonnements prennent de l'élan

Les achats intégrés ont sécurisé 48,85 % de la taille du marché des applications mobiles en 2025, bénéficiant d'une psychologie de tarification éprouvée et de microtransactions impulsives. Cependant, les abonnements connaissent la croissance la plus rapide à un TCAC de 16,22 %, les studios et les entreprises cherchant des revenus récurrents mensuels prévisibles. Les succès transversaux — des médias en streaming aux applications d'apprentissage éclair — valident la résilience du modèle même lorsque la croissance des utilisateurs ralentit.

La rétention reste le défi central : seulement 10 % des abonnés restent généralement au-delà de douze mois, ce qui pousse les éditeurs vers du contenu personnalisé, des avantages de fidélité gamifiés et des niveaux de facturation granulaires. Les modèles hybrides combinant des abonnements avec des achats intégrés à la carte ou des publicités contextuelles gagnent en faveur, permettant aux cohortes sensibles aux prix de s'engager tandis que les utilisateurs à haute valeur passent aux offres premium. Cette évolution renforce la tendance plus large de diversification des revenus au sein du marché des applications mobiles.

Analyse géographique

L'Asie-Pacifique a généré 39,35 % des revenus du marché des applications mobiles en 2025, accélérée par des écosystèmes de super-applications qui intègrent paiements, mobilité et commerce dans des interfaces uniques. L'adoption rapide des smartphones, des données démographiques favorables et des postures réglementaires pragmatiques sous-tendent une monétisation à plusieurs niveaux. Les leaders des super-applications tels que Grab et Gojek illustrent comment les paiements confèrent des effets de réseau, maintenant les utilisateurs dans l'application plus longtemps et alimentant les opportunités de vente croisée.

L'Amérique du Sud est la région à la croissance la plus rapide à un TCAC de 12,07 % entre 2026 et 2031. Le Brésil à lui seul a contribué 520 milliards USD au produit intérieur brut régional grâce à son économie mobile en 2024, tandis que la disponibilité d'Internet mobile atteignait 65 % des citoyens selon la GSMA. Les applications de technologie financière, notamment les solutions de paiement instantané comme PIX, réduisent la dépendance aux espèces et stimulent le premier engagement numérique, élargissant le marché des applications mobiles. L'Argentine, la Colombie et le Chili suivent une trajectoire similaire, aidées par la prolifération de combinés 4G abordables et l'accélération des lancements 5G.

L'Amérique du Nord maintient son leadership en matière de revenus grâce à des dépenses de consommation élevées et à une technologie publicitaire sophistiquée. Cependant, les taux de croissance se modèrent en raison de la saturation des boutiques d'applications et des politiques de systèmes d'exploitation axées sur la confidentialité qui augmentent les coûts d'acquisition. L'Europe est aux prises avec l'application du Règlement sur les marchés numériques, obligeant les plateformes à ouvrir les API et à autoriser le chargement latéral, mais reste un marché de contenu premium attrayant grâce à une pénétration robuste des paiements numériques. Le Moyen-Orient et l'Afrique sont plus tôt dans la courbe d'adoption : les technologies mobiles ont ajouté 310 milliards USD, soit 5,5 % du PIB, en 2024, mais la couverture rurale inégale supprime encore le plein potentiel du marché des applications mobiles dans la région. Les investissements dans les infrastructures et les stratégies de localisation détermineront si ces économies frontalières peuvent débloquer la prochaine vague de croissance des utilisateurs.

Paysage concurrentiel

La concurrence sur le marché des applications mobiles se renforce à mesure que les frontières s'estompent entre les vitrines, les hébergeurs en nuage, les passerelles de paiement et les éditeurs de contenu. Apple et Google font l'objet d'un contrôle réglementaire concernant les commissions, ce qui les pousse à redoubler d'efforts sur les services à valeur ajoutée pour les développeurs, tels que les analyses avancées et les réseaux publicitaires respectueux de la vie privée. Huawei avance rapidement avec HarmonyOS et son AppGallery, bénéficiant de la domination nationale des appareils et d'une politique favorable, mais a besoin de la notoriété des développeurs internationaux pour maintenir son élan.

Pendant ce temps, Meta a généré 164,50 milliards USD en 2024 principalement via la publicité mobile, soulignant l'évolutivité des modèles publicitaires basés sur les données même lorsque les restrictions de suivi se renforcent. La prolifération des plateformes low-code/no-code — dont les revenus devraient approcher 65 milliards USD d'ici 2027 — abaisse la barrière pour les créateurs non techniques, encombrant les boutiques d'applications d'utilitaires de niche et d'outils commerciaux spécialisés. Des partenariats stratégiques autour des moteurs d'inférence d'IA, de la facturation des opérateurs télécoms et de l'informatique en périphérie émergent alors que les concurrents cherchent des niches défendables.

Des opportunités d'espaces blancs se matérialisent dans les systèmes d'infodivertissement embarqués, les plateformes sociales axées sur la confidentialité et les technologies financières orientées vers les zones rurales. Les chaînes d'outils multiplateformes sont devenues essentielles alors que les éditeurs ciblent simultanément iOS, Android, HarmonyOS et les PWA. Dans l'ensemble, un investissement soutenu dans l'IA, l'optimisation des réseaux et la monétisation créative différencie les leaders de la longue traîne sur le marché concurrentiel des applications mobiles.

Leaders du secteur des applications mobiles

Apple Inc.

Google LLC

Tencent Holdings Ltd.

ByteDance Ltd.

Meta Platforms, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Apple a annoncé que l'App Store a soutenu 1 300 milliards USD de facturations et de ventes en 2024, la majorité générée en dehors des biens numériques soumis à commission.

- Juin 2025 : des éditeurs de jeux coréens ont déposé une action collective de 7,4 milliards USD contre Google aux États-Unis concernant les frais de paiement intégrés, intensifiant la pression réglementaire mondiale.

- Mai 2025 : Phunware a signalé une augmentation de 40 % d'une année sur l'autre des revenus d'abonnement logiciel, a lancé un concierge IA pour l'hôtellerie et a sécurisé une réservation de 0,5 million USD avec un établissement de santé.

- Avril 2025 : la Commission fédérale du commerce des États-Unis a finalisé les amendements à la COPPA ajoutant les identifiants biométriques à la définition des informations personnelles, élargissant les obligations de conformité pour les applications destinées aux enfants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon Mordor Intelligence, classe le marché des applications mobiles comme l'ensemble des revenus captés provenant des téléchargements payants, des achats intégrés, des frais d'abonnement et de la publicité liée aux applications natives grand public et d'entreprise fonctionnant sur des systèmes d'exploitation mobiles tels qu'Android, iOS et HarmonyOS. Le marché est évalué à 228,98 milliards USD en 2024 et devrait atteindre 352,28 milliards USD d'ici 2029.

Exclusions de portée : nous n'incluons pas les pages web optimisées pour mobile, les widgets OEM préinstallés, ni les revenus dérivés du matériel des appareils.

Aperçu de la segmentation

- Par type de boutique

- Google Play Store

- Apple App Store

- Boutiques Android tierces

- Applications web progressives (PWA)

- Par catégorie d'application

- Jeux

- Réseaux sociaux et communication

- Divertissement et médias

- Santé et forme physique

- Commerce de détail et commerce électronique

- Voyage et hôtellerie

- Éducation et apprentissage

- Services financiers et technologie financière

- Autres catégories

- Par système d'exploitation

- Android

- iOS

- HarmonyOS

- Autres

- Par modèle de monétisation

- Applications payantes

- Achats intégrés

- Basé sur l'abonnement

- Soutenu par la publicité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont tenu des entretiens structurés avec des développeurs indépendants, des dirigeants de réseaux publicitaires mobiles et des acheteurs de mobilité d'entreprise en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations ont affiné les prix de vente mixtes, validé les ratios d'adoption du modèle freemium et testé les facteurs d'adoption que les données secondaires ne pouvaient pas pleinement mettre en évidence.

Recherche documentaire

Nous avons commencé par cartographier les indicateurs de demande à partir de jeux de données ouverts tels que les tableaux de dépenses TIC du FMI, les fichiers de pénétration du haut débit mobile de l'UIT et les traceurs d'abonnements de la GSMA. Les organismes professionnels comme la Mobile Marketing Association, les grappes de brevets récupérées via Questel et les divulgations de la Commission fédérale du commerce sur les modèles de facturation des boutiques d'applications ont mis en évidence les leviers de revenus émergents. Les rapports annuels 10-K des entreprises, les présentations des développeurs et les flux d'actualités Dow Jones Factiva ont fourni des données financières historiques pour les principaux éditeurs. Ces sources sont illustratives ; de nombreux autres documents ont informé la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous avons reconstruit la valeur 2024 par une réconciliation descendante des dépenses mondiales en médias mobiles, en allouant des parts aux téléchargements payants, aux abonnements et aux impressions soutenues par la publicité avant de recouper les résultats avec les revenus des éditeurs échantillonnés. Les regroupements de fournisseurs de déploiements de SDK et les vérifications des canaux sur les paiements des agrégateurs ont offert une vérification ascendante sélective. Les variables clés telles que la base de smartphones actifs, le revenu moyen par utilisateur, la durée des sessions, les changements de frais réglementaires et les budgets de mobilité d'entreprise alimentent une régression multivariée qui projette les totaux trimestriels jusqu'en 2029. Les lacunes régionales dans la profondeur des enquêtes ont été comblées par des deltas de pénétration des smartphones.

Validation des données et cycle de mise à jour

Chaque trimestre, les analystes de Mordor réexécutent les écrans de variance, comparent les résultats aux relevés de trafic de la GSMA et recontactent les experts si les écarts dépassent des seuils prédéfinis. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires émises pour les événements importants de plateforme ou de politique.

Pourquoi la base de référence du marché des applications mobiles de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises définissent différemment les pools de revenus, les années de base et les cadences de mise à jour. Un cabinet de conseil externe a estimé les revenus 2022 à 206,85 milliards USD. Une revue professionnelle a placé les ventes 2024 à 240,94 milliards USD après avoir comptabilisé les flux bruts de commerce intégré. Notre équipe divulgue les limites de portée, aligne les conversions de devises et met à jour les hypothèses chaque fois que les règles des plateformes ou les réglementations sur la technologie publicitaire changent.

Les principaux facteurs d'écart comprennent l'omission de la publicité intégrée dans certaines études, le traitement séparé des microtransactions de jeux mobiles dans d'autres, et des multiplicateurs de revenu moyen par utilisateur agressifs qui ignorent la déduction des commissions des boutiques. Parce que nous triangulons les paiements officiels des boutiques avec des enquêtes auprès des développeurs, notre base de référence 2024 reste équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 228,98 milliards USD (2024) | ||

| 206,85 milliards USD (2022) | Cabinet de conseil mondial A | exclut les revenus publicitaires et de mobilité d'entreprise |

| 240,94 milliards USD (2024) | Revue professionnelle B | inclut le commerce intégré brut avant commission |

Ces contrastes montrent que le cadrage discipliné et la validation par méthodes mixtes de Mordor offrent aux décideurs une base de référence fiable et reproductible, ancrée dans des flux de transactions vérifiables.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des applications mobiles et à quelle vitesse croît-il ?

Le marché des applications mobiles est évalué à 391,3 milliards USD en 2026 et devrait s'étendre à 864,5 milliards USD d'ici 2031 à un TCAC de 17,18 % durant 2026-2031, reflétant l'un des taux de croissance les plus élevés dans les segments numériques orientés vers les consommateurs.

Comment l'IA générative transforme-t-elle le secteur des applications mobiles ?

Les SDK d'IA générative permettent une personnalisation en temps réel, une création de contenu plus intelligente et des ventes incitatives contextuelles, qui ont ensemble porté les dépenses des consommateurs intégrées à 150 milliards USD en 2024 et devraient accélérer la diversification des revenus au cours des deux prochaines années.

Quel modèle de monétisation prend le plus d'élan parmi les éditeurs ?

La facturation par abonnement est le modèle de monétisation qui progresse le plus rapidement, croissant à un TCAC de 16,22 % jusqu'en 2031, les développeurs cherchant des revenus récurrents prévisibles et déployant des tactiques de rétention pilotées par l'IA pour lutter contre le désabonnement.

Pourquoi HarmonyOS est-il important pour la dynamique des plateformes d'applications mobiles ?

HarmonyOS a atteint 17 % de part nationale et se développe à un TCAC de 17,08 % en offrant une compatibilité entre appareils et en capitalisant sur le soutien des politiques en Chine, défiant ainsi le duopole iOS-Android de longue date.

Quels sont les principaux vents contraires réglementaires auxquels fait face le marché des applications mobiles ?

Les plafonds de commissions des boutiques d'applications, des lois sur la confidentialité plus strictes telles que les amendements à la COPPA, et les affaires antitrust imposant une facturation alternative remodèlent les répartitions des revenus et les coûts de conformité, notamment aux États-Unis, dans l'Union européenne et en Corée du Sud.

Dernière mise à jour de la page le: